Taille et Part du Marché des Services de Marketing Intégré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 425.73 Milliards de dollars |

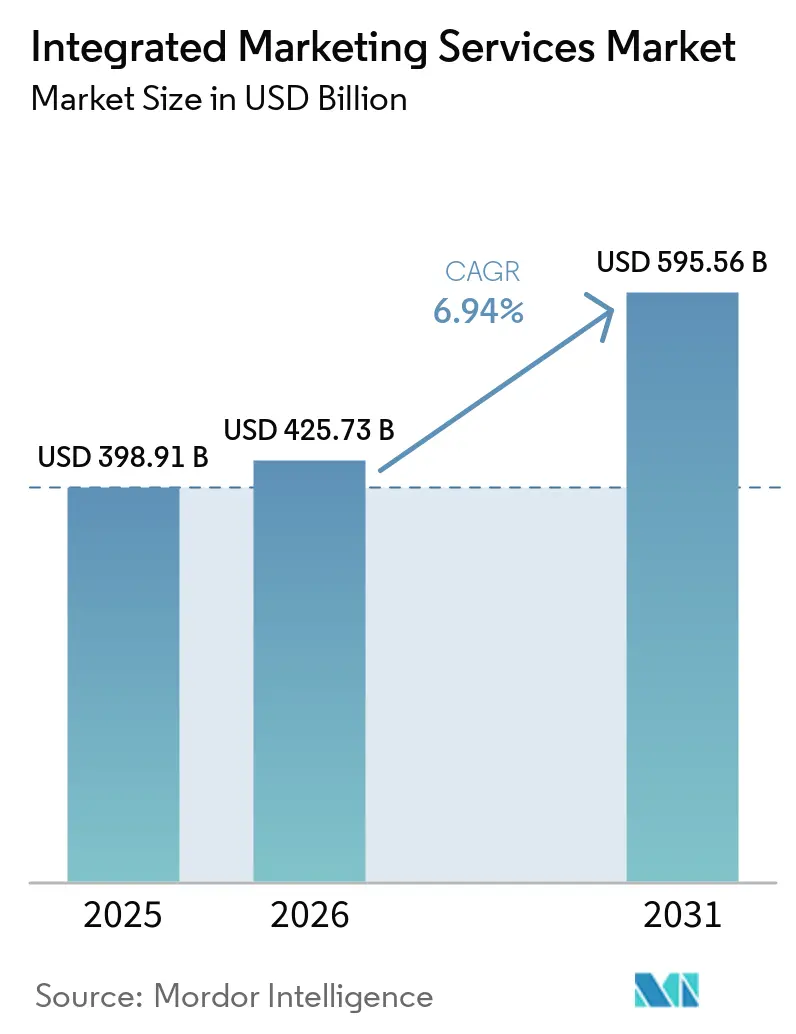

| Taille du Marché (2031) | 595.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Services de Marketing Intégré par Mordor Intelligence

La taille du marché des services de marketing intégré devrait passer de 398,91 milliards USD en 2025 à 425,73 milliards USD en 2026, pour atteindre 595,56 milliards USD d'ici 2031, avec un TCAC de 6,94 % sur la période 2026-2031. Cette expansion reflète une réorganisation profonde de la manière dont les marques structurent leurs dépenses entre les canaux, les partenaires, les données et les systèmes de mesure. La demande s'oriente vers des offres groupées de services qui relient les médias, la création, l'exécution digitale, l'engagement client et l'analytique au sein d'une seule structure opérationnelle, car les clients souhaitent désormais moins de transferts et une responsabilité plus claire. L'intelligence artificielle élargit le périmètre des prestations facturables au lieu de simplement réduire les besoins en main-d'œuvre, car les marques ont toujours besoin d'agences pour gérer la personnalisation, l'intégration des flux de travail et la mesure multicanal. Les grands groupes de communication misent également sur l'échelle comme outil concurrentiel, et le rapprochement entre Omnicom et Interpublic a accru la pression sur les entreprises de taille intermédiaire pour qu'elles se spécialisent, s'associent sur la technologie ou approfondissent leur expertise sectorielle. Parallèlement, les règles de confidentialité, les exigences de gouvernance de l'intelligence artificielle et la tarification liée aux résultats augmentent la complexité d'exécution, ce qui crée des opportunités pour les prestataires capables de combiner capacité créative, infrastructure de données et rigueur de conformité au sein du marché des services de marketing intégré.

Points Clés du Rapport

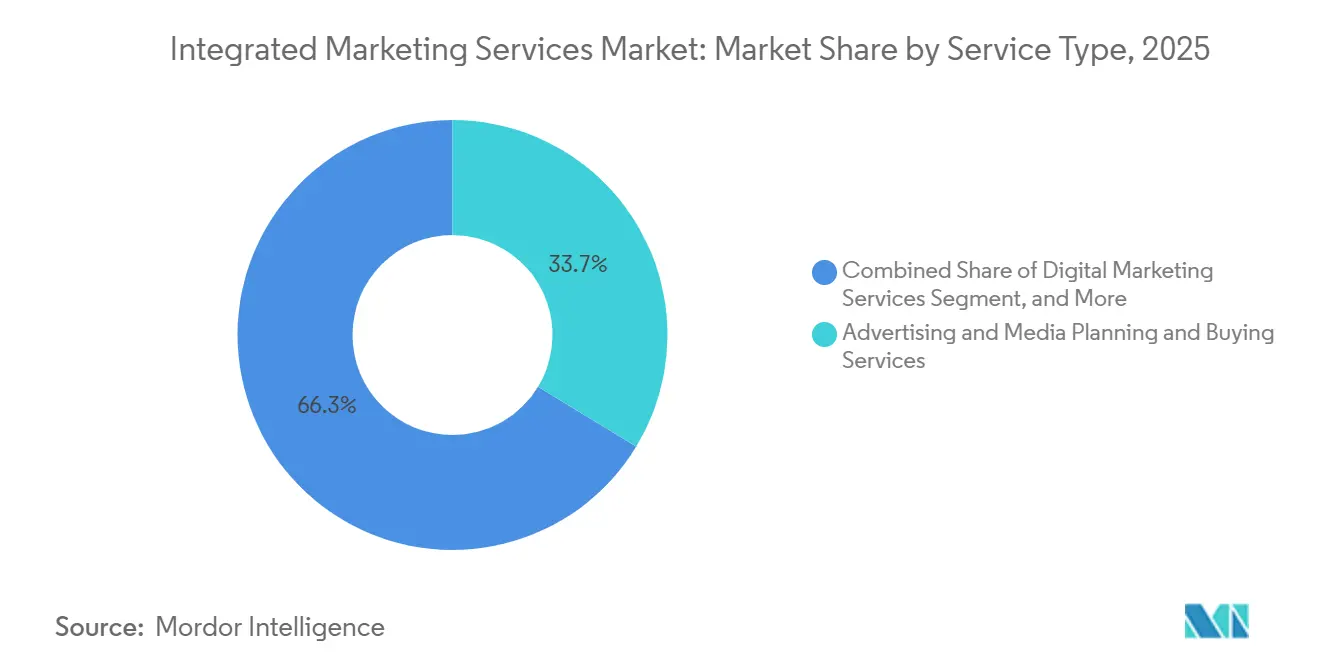

- Par type de service, les Services de Planification et d'Achat Publicitaire et Médias ont détenu une part de 33,68 % du marché des services de marketing intégré en 2025, tandis que les Services de Marketing Digital devraient progresser à un TCAC de 7,21 % jusqu'en 2031.

- Par modèle de prestation, l'Engagement Basé sur des Honoraires a détenu une part de 41,48 % en 2025, tandis que l'Engagement Basé sur la Performance devrait progresser à un TCAC de 8,02 % jusqu'en 2031.

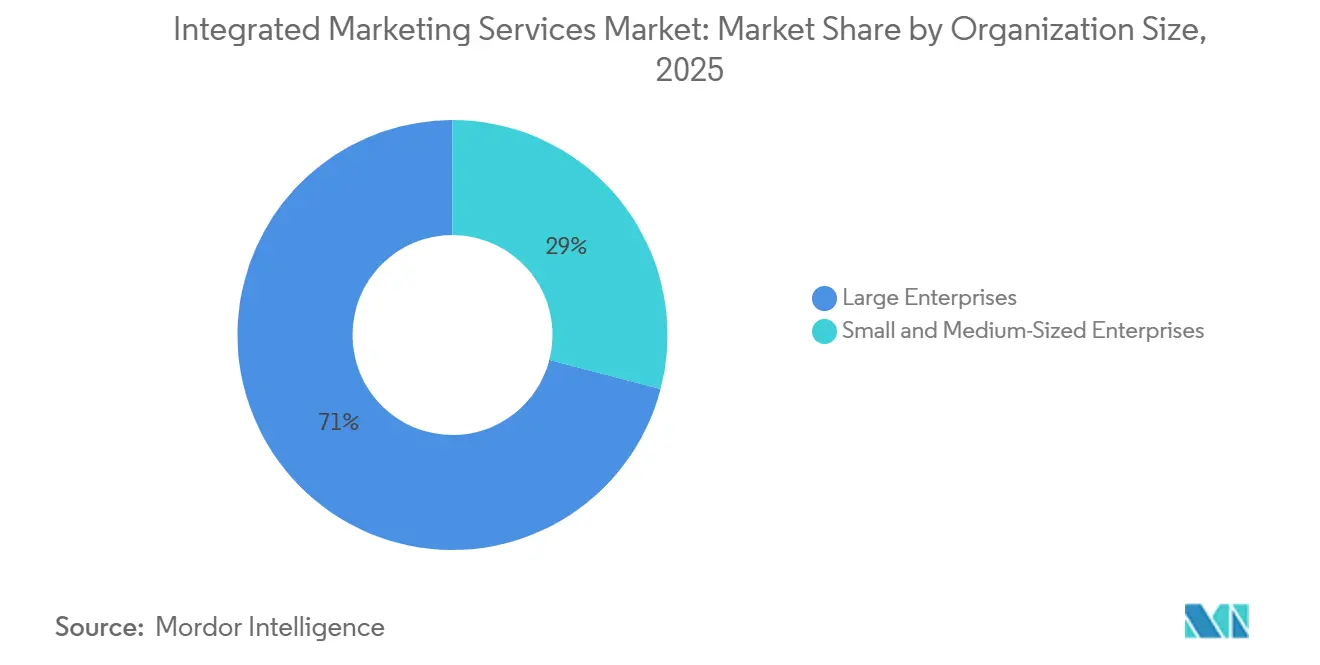

- Par taille d'organisation, les Grandes Entreprises ont détenu 70,96 % de la part du marché des services de marketing intégré en 2025, tandis que les Petites et Moyennes Entreprises devraient progresser à un TCAC de 8,26 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le Commerce de Détail et l'E-Commerce ont détenu une part de 22,74 % en 2025, tandis que la Santé et les Sciences de la Vie devraient progresser à un TCAC de 7,96 % jusqu'en 2031.

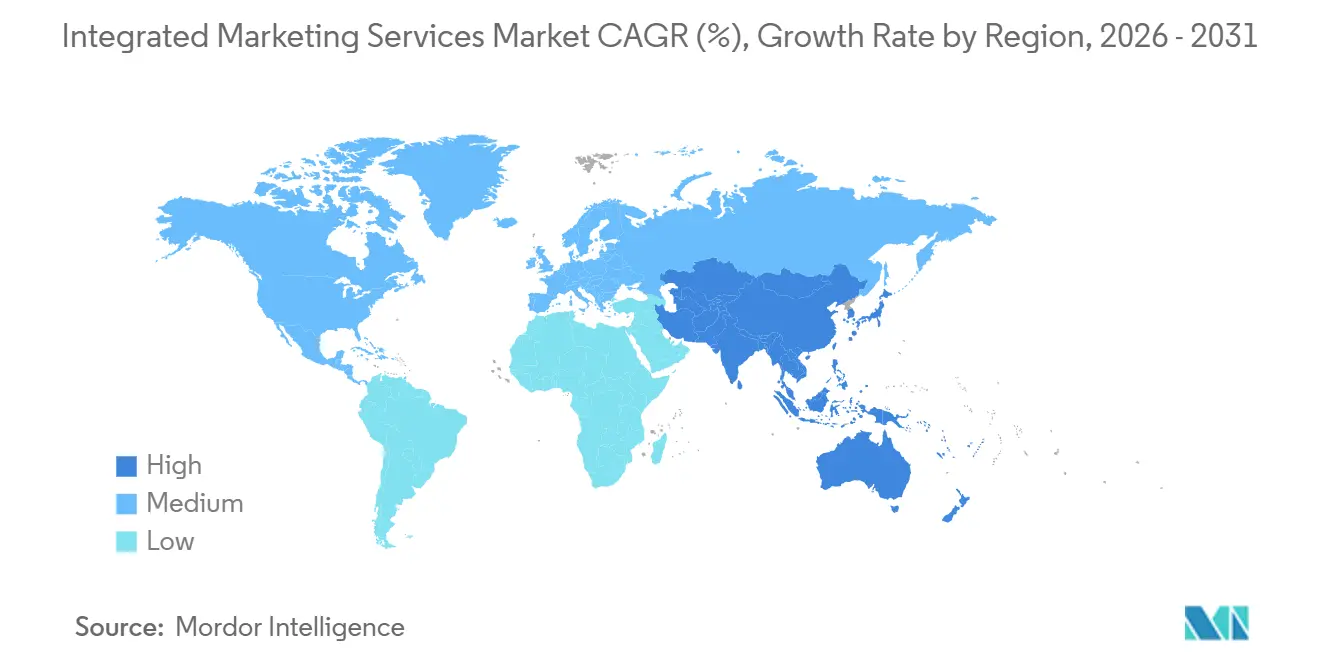

- Par géographie, l'Amérique du Nord a détenu une part de 34,46 % de la taille du marché des services de marketing intégré en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,20 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Marketing Intégré

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences de Cohérence de Marque Omnicanal | +0.7% | Mondial, avec une intensité précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Allocation Budgétaire Basée sur la Performance | +0.8% | Amérique du Nord et Europe Occidentale, avec des répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Personnalisation et Production de Contenu Activées par l'Intelligence Artificielle | +1.3% | Mondial, piloté par les grandes entreprises en Amérique du Nord, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des Médias de Détail et du Commerce via les Créateurs | +1.0% | Mondial, plus fort en Amérique du Nord et sur les marchés d'e-commerce d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Collaboration sur les Données Propriétaires et Adoption des Environnements Sécurisés de Données | +0.6% | Amérique du Nord et Europe, avec une adoption en phase initiale sur les principaux marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Fragmentation des Piles Martech des PME Accroissant l'Externalisation vers les Agences | +0.5% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Personnalisation Activée par l'Intelligence Artificielle Redéfinit la Proposition de Valeur des Agences

L'intelligence artificielle réduit le délai entre l'analyse d'audience et la diffusion de campagnes en direct, et ce changement transforme le modèle commercial du marché des services de marketing intégré. En 2026, les directeurs marketing ont alloué 15,3 % de leurs budgets marketing totaux aux initiatives d'intelligence artificielle, mais seulement 30 % des organisations marketing ont déclaré une maturité suffisante, ce qui a laissé un écart d'exécution manifeste que les agences partenaires peuvent combler. Cet écart est important car les clients ne recherchent pas seulement l'automatisation, ils cherchent également des agences capables de connecter la personnalisation, les médias et la mesure au sein d'une seule structure de service. Publicis a illustré l'effet commercial en 2025, lorsque les produits et services alimentés par l'intelligence artificielle ont contribué 300 points de base à sa croissance organique de 5,6 %, ce qui indique que l'exécution native à l'intelligence artificielle soutient déjà les gains de parts pour les prestataires à grande échelle.[1]Publicis Groupe S.A., "Résultats de l'Exercice Complet 2025," Relations Investisseurs de Publicis Groupe, publicisgroupe.com Le même déplacement des dépenses élargit les missions dans des domaines adjacents tels que l'attribution sur la télévision connectée et l'orchestration de la fidélité en temps réel, de sorte que les honoraires deviennent plus larges plutôt que plus réduits. Pour le marché des services de marketing intégré, l'intelligence artificielle augmente donc la valeur des agences capables de combiner outils, talents, gouvernance et exécution multicanal au sein d'un seul modèle opérationnel.

Les Médias de Détail et le Commerce via les Créateurs Stimulent la Demande d'Intégration sur l'Ensemble du Tunnel de Conversion

Les médias de détail ne sont plus considérés comme une tactique étroite de bas de tunnel, et ce changement accroît le niveau de coordination que les marques attendent de leurs agences partenaires sur l'ensemble du marché des services de marketing intégré. Dentsu a projeté une croissance mondiale des médias de détail de 12,3 % en 2026, ce qui l'a placé parmi les canaux digitaux à la croissance la plus rapide et a renforcé son rôle dans le marketing shopper, la stratégie d'audience et la construction de marque.[2]Dentsu Group Inc., "La Croissance des Dépenses Publicitaires devrait Ralentir à 5,0 % en 2026, Dépassant Toujours la Croissance Économique," Communiqués de Presse Dentsu, dentsu.com Cela implique que les agences doivent désormais connecter les données des distributeurs, le contenu, la planification médias et le positionnement de marque en haut de tunnel, au lieu de traiter chaque domaine séparément. Publicis a renforcé cette orientation en 2025 en investissant 1 milliard EUR (1,08 milliard USD) dans des acquisitions complémentaires incluant captiv8 et HEPMIL, ce qui a élargi sa position dans l'intelligence des créateurs, le commerce via les influenceurs et l'activation digitale régionale.[3]Publicis Groupe S.A., "Résultats de l'Exercice Complet 2025," Relations Investisseurs de Publicis Groupe, publicisgroupe.com Cela est important car le commerce via les créateurs devient plus précieux lorsque les agences peuvent relier l'analyse d'audience à l'activation chez les distributeurs et fermer le parcours du contenu à l'achat. En pratique, cela pousse le marché des services de marketing intégré vers des périmètres de comptes plus larges, des honoraires plus importants et une spécialisation sectorielle plus forte dans des verticales telles que la santé et la beauté.

Les Données Propriétaires et l'Adoption des Environnements Sécurisés de Données Créent une Dépendance à Long Cycle envers les Agences

Le déclin des signaux de données tierces pousse le marché des services de marketing intégré vers des relations de plus longue durée fondées sur la collaboration autour des données propriétaires et la conception de la mesure. En 2025, 66 % des organisations ont déclaré utiliser des environnements sécurisés de données dans une certaine mesure, ce qui a montré à quelle vitesse ce modèle était passé d'un usage expérimental à une planification courante dans les environnements de médias de détail. Ce changement est important car les marques ne commandent plus un soutien de campagne isolé, elles financent des programmes pluriannuels qui nécessitent que la gestion des identités, la gouvernance, l'activation et le reporting fonctionnent ensemble. WPP s'est directement positionné sur ce créneau via son acquisition d'InfoSum, tandis que Publicis a continué à positionner Epsilon comme une couche d'identité compatible avec les environnements sécurisés de données, atteignant 91 % des adultes américains. Ces mouvements montrent que les grands groupes se disputent la propriété de l'infrastructure qui sous-tend l'activation médias, et pas seulement la campagne elle-même. Les normes sectorielles de l'IAB Tech Lab et les cadres de conformité associés façonnent également l'adoption, car les marques souhaitent de plus en plus des agences partenaires capables de gérer les exigences de confidentialité et la collaboration sur les données dans le cadre d'un seul mandat intégré.

Les Contrats Basés sur la Performance Redéfinissent l'Architecture Tarifaire des Agences Intégrées

La tarification liée aux résultats modifie la façon dont les agences remportent, tarifient et développent leurs activités sur l'ensemble du marché des services de marketing intégré. Omnicom a rapporté que le Marketing de Précision a progressé de 8,6 % en devise constante en 2025, dépassant ses autres disciplines d'agence et montrant que le travail orienté performance porte une dynamique plus forte au sein des grands groupes de communication. L'Enquête CMO 2025 a également révélé que près des trois quarts des entreprises ont évalué la contribution du marketing digital à la performance comme forte, ce qui soutient la tendance vers des contrats plus directement liés aux résultats mesurés. Ce changement de tarification est important car de nombreux clients souhaitent désormais une preuve d'impact dans des délais de révision plus courts, surtout lorsque les budgets internes restent sous pression. Une fois que les agences ont établi leur crédibilité en matière de mesure, ces mandats s'élargissent souvent vers des relations d'honoraires plus stables incluant les médias, le contenu, l'analytique et l'engagement client. Cela signifie que la tarification à la performance agit à la fois comme un outil d'acquisition et un outil de développement au sein du marché des services de marketing intégré.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementation sur la Confidentialité et Perte de Signaux | -1% | Europe et Amérique du Nord, avec des répercussions sur les annonceurs mondiaux multi-marchés | Moyen terme (2-4 ans) |

| Fragmentation de la Mesure Multicanal | -0.7% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Droits liés à l'Intelligence Artificielle Générative et Exposition à l'Indemnisation | -0.6% | Europe, Amérique du Nord et Royaume-Uni | Moyen terme (2-4 ans) |

| Moteurs de Recherche par Réponse et Volatilité des Plateformes | -0.5% | Mondial, notamment parmi les annonceurs dépendants des évolutions de politique de Google et Meta | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Réglementation sur la Confidentialité et la Perte de Signaux Compriment la Portée Adressable

L'application des règles de confidentialité affecte désormais la conception des campagnes et l'attribution au sein du marché des services de marketing intégré, et pas seulement la révision juridique. À partir de janvier 2026, les règles en vigueur dans 12 États américains ou plus obligeaient les entreprises à détecter et à respecter les signaux de désinscription universels basés sur le navigateur, ce qui a réduit la marge de manœuvre pour les hypothèses de suivi par défaut dans le marketing à la performance. La Californie a également fait avancer les exigences de désinscription au niveau du navigateur via l'Assembly Bill 566, signalant un environnement de consentement plus automatisé et persistant. La modification du Mode de Consentement de Google en juin 2026 a ajouté une couche supplémentaire de pression opérationnelle en faisant de ad_storage le principal contrôle sur les données publicitaires transmises de GA4 vers Google Ads pour les annonceurs de l'Espace Économique Européen. Le résultat est un bassin adressable plus restreint pour certaines campagnes et des coûts d'infrastructure plus élevés pour les agences qui doivent désormais disposer de flux de travail plus robustes en matière de gestion du consentement et de données propriétaires. Même ainsi, les agences qui intègrent ces tâches de conformité dans des offres de services plus larges peuvent transformer un frein de marché en avantage de fidélisation client au sein du marché des services de marketing intégré.

Les Droits liés à l'Intelligence Artificielle Générative et l'Exposition à l'Indemnisation Élèvent la Responsabilité des Agences

L'intelligence artificielle générative ajoute également une nouvelle couche d'exposition juridique et assurantielle au marché des services de marketing intégré. L'Article 50(4) de la Loi sur l'Intelligence Artificielle de l'Union Européenne est entré en vigueur le 2 août 2026 et a introduit des obligations de divulgation pour les contenus publics générés par l'intelligence artificielle, avec des pénalités pouvant atteindre 15 millions EUR (16,2 millions USD) ou 3 % du chiffre d'affaires annuel mondial. Parallèlement, les assureurs en responsabilité civile professionnelle ont commencé à ajouter des exclusions spécifiques à l'intelligence artificielle dans leurs couvertures, ce qui a accru le risque que les agences supportent une responsabilité non couverte pour des litiges de droits d'auteur liés aux données d'entraînement ou à la propriété des productions. L'Association of National Advertisers a reconnu cette incertitude en 2025 à travers son avenant contractuel sur l'intelligence artificielle générative, qui a reconnu que l'applicabilité et la protection des droits d'auteur dépendent fortement du degré d'intervention humaine dans la création. Les tarifs d'assurance ont également augmenté pour les cas d'utilisation de l'intelligence artificielle en entreprise, ce qui signifie que de nombreuses structures tarifaires ne reflètent toujours pas pleinement le coût d'une production conforme activée par l'intelligence artificielle. Cela ralentit l'adoption agressive dans certains comptes, même si les clients continuent d'attendre de leurs agences partenaires une rapidité et une personnalisation assistées par l'intelligence artificielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : L'Échelle Médias Reste en Tête, mais l'Expansion du Digital est Plus Forte

Les Services de Planification et d'Achat Publicitaire et Médias ont détenu une part de 33,68 % en 2025, ce qui en a fait le plus grand bloc de revenus du marché des services de marketing intégré. Cette position reflète le rôle central persistant de l'achat programmatique, de l'achat dans les jardins clos et de la planification multicanal dans les grands modèles opérationnels des agences. La discipline Médias et Publicité d'Omnicom a généré 10 milliards USD en 2025, soit 58 % du chiffre d'affaires total de l'entreprise, ce qui a montré l'importance de l'échelle encore concentrée dans les médias payants et les services d'exécution associés. Les Services de Relations Publiques et de Communication sont restés pertinents car le travail expérientiel a progressé de 19 % en devise constante pour Omnicom en 2025, ce qui a mis en évidence un chevauchement plus fort entre les médias gagnés, le contenu, les événements et l'expérience de marque.

Les Services de Stratégie de Marque et Créatifs ont subi davantage de pression, et la discipline Branding et Commerce de Détail d'Omnicom a reculé de 15,8 % en devise constante sur l'exercice complet 2025, ce qui suggère que de nombreux clients intégraient les budgets créatifs dans des mandats plus larges pilotés par les médias. Les Services de Marketing Digital devraient progresser à un TCAC de 7,21 % de 2026 à 2031, ce qui en fait le domaine de service à la croissance la plus rapide dans le secteur des services de marketing intégré. Sa croissance reflète une demande plus forte pour la recherche, le commerce social, la télévision connectée et l'optimisation pour les moteurs de réponse génératifs, qui nécessitent tous des tests plus rapides, davantage de retours de données et des liens plus étroits entre le contenu et les médias. Les Services de Gestion de Contenu et de Campagnes, ainsi que les Services d'Engagement Client, de Gestion de la Relation Client et de Fidélité, progressent également car les marques souhaitent un soutien d'agence qui connecte les données propriétaires, l'activation des campagnes et les programmes de fidélisation au sein d'une seule structure de service. Les marqueurs de conformité tels que ISO 27001 et la préparation au RGPD ou au CCPA deviennent également des filtres d'achat, ce qui signifie que la différenciation des services dépend désormais autant de l'assurance opérationnelle que des capacités créatives ou médias au sein du marché des services de marketing intégré.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle de Prestation : L'Échelle des Honoraires Reste Solide, mais les Contrats à la Performance Gagnent du Terrain

L'Engagement Basé sur des Honoraires a représenté 41,48 % du chiffre d'affaires total en 2025, ce qui en a fait le modèle de prestation dominant sur le marché des services de marketing intégré. Cette structure reste dominante car les responsables marketing des grandes entreprises accordent toujours de la valeur à la continuité, à la connaissance institutionnelle et à la coordination sur plusieurs marchés et fonctions. Les grands comptes s'appuient souvent sur des relations de longue durée lorsque les activités médias, données, gestion de la relation client et créatives doivent s'inscrire dans un même rythme opérationnel partagé. La décision de Heineken en 2025 concernant son portefeuille d'agences a illustré ce schéma, car l'entreprise a reconduit Dentsu pour les médias mondiaux et distribué le travail créatif entre Publicis, Stagwell et WPP, ce qui a montré que même lorsque les clients diversifient leurs partenaires, ils préservent des relations stables à long terme pour le travail intégré central.

L'Engagement Basé sur des Projets et l'Engagement d'Équipe Hybride et Intégrée se développent car davantage de clients du marché intermédiaire souhaitent de la flexibilité sans signer de larges accords pluriannuels dès le départ. Les structures hybrides sont particulièrement pertinentes lorsque les marques développent des capacités internes en intelligence artificielle et ont encore besoin de l'aide des agences pour l'exécution, l'intégration et le soutien en talents. Publicis s'est engagé dans ce modèle via Marcel et l'infrastructure de talents intégrés associée, qui soutient des arrangements de co-travail entre les équipes internes des clients et les spécialistes des agences. L'Engagement Basé sur la Performance devrait croître à un TCAC de 8,02 % jusqu'en 2031, ce qui montre à quel point les acheteurs favorisent désormais la tarification liée aux résultats une fois que l'attribution s'améliore. Pour le secteur des services de marketing intégré, cela crée à la fois des opportunités et des risques, car les agences peuvent approfondir les relations clients après des succès de performance initiaux, mais elles prennent également plus d'exposition lorsque la mesure devient la base de la rémunération.

Par Taille d'Organisation : Les Dépenses des Grandes Entreprises Dominent, mais la Demande des PME Croît Plus Vite

Les Grandes Entreprises ont détenu une part de 70,96 % en 2025, ce qui leur a conféré le poids le plus important dans la taille du marché des services de marketing intégré. Leur position découle de budgets médias plus importants, d'empreintes géographiques plus larges, d'environnements de données clients plus complexes et d'une utilisation plus intensive des programmes de gestion de la relation client et de fidélité. Les grands annonceurs font également face à des exigences de conformité superposées et à une fragmentation des systèmes internes, ce qui fait du soutien à l'intégration externe un besoin permanent plutôt qu'un achat discrétionnaire. La fusion entre Omnicom et Interpublic ciblait directement cette partie du marché en construisant une plateforme plus large couvrant les médias, les données, la création, la santé et l'engagement client pour les grands clients multinationaux.

Les Petites et Moyennes Entreprises devraient progresser à un TCAC de 8,26 % de 2026 à 2031, ce qui en fait le groupe d'organisations à la croissance la plus rapide sur le marché des services de marketing intégré. Les données disponibles ont montré que 52 % des PME américaines ont externalisé leur marketing en 2025 et ont dépensé jusqu'à 3 000 USD par mois avec des agences partenaires, ce qui a souligné l'importance commerciale de l'exécution externalisée pour les petites entreprises. Cette demande augmente car les piles martech sont devenues plus fragmentées, l'intégration des données reste difficile et les équipes internes plus réduites ne peuvent pas gérer plusieurs outils sans aide extérieure. Les mêmes données ont également indiqué que 56 % des PME disposaient d'une heure ou moins par jour pour les activités marketing, ce qui a renforcé l'argument en faveur de l'externalisation vers des modèles de service packagés et faciles à activer. Les agences qui servent bien ce segment sont généralement celles qui simplifient l'intégration, démontrent rapidement le retour sur investissement et transforment un environnement d'outils dispersés en une offre de service gérable au sein du marché des services de marketing intégré.

Par Secteur d'Activité des Utilisateurs Finaux : Le Commerce de Détail Détient la Plus Grande Base, Tandis que la Santé Progresse le Plus Vite

Le Commerce de Détail et l'E-Commerce ont détenu une part de 22,74 % en 2025, ce qui a conféré au segment le rôle le plus important dans la taille du marché des services de marketing intégré. Ce leadership découle du lien étroit entre les médias à la performance, les médias de détail, la fidélité client et les données d'achat propriétaires dans les entreprises axées sur le commerce. Les responsables marketing du commerce de détail disposent souvent de signaux d'audience plus forts que de nombreux autres secteurs, ce qui en fait des adopteurs précoces de la mesure en boucle fermée et de la collaboration via des environnements sécurisés de données. Cela signifie également qu'ils sont de grands acheteurs de services intégrés combinant la gestion des campagnes, l'analytique, le marketing shopper, la gestion de la relation client et les opérations de contenu dans un seul mandat.

La Santé et les Sciences de la Vie devraient progresser à un TCAC de 7,96 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des services de marketing intégré. En 2025, les dépenses mondiales en publicité digitale dans la santé et la pharmacie ont atteint 24,77 milliards USD, en hausse de 13,3 % d'une année sur l'autre, et la vidéo digitale et le display devraient enregistrer une augmentation budgétaire de 70 % en 2026. Le même rapport a montré un déplacement continu depuis la télévision linéaire, qui représentait 30 % des budgets publicitaires de santé en 2021 et devrait tomber à 12 % d'ici 2027. Ce déplacement avantage les agences capables de naviguer dans les flux de travail sensibles à la réglementation HIPAA, les attentes promotionnelles de la FDA et les programmes d'engagement patient basés sur les données. L'alliance exclusive de Havas Health avec BrightInsight en février 2026 a montré comment les prestataires s'engagent plus profondément dans l'observance, la persistance et le soutien à la santé digitale, ce qui fait de la santé l'une des verticales les plus défendables sur le marché des services de marketing intégré.

Analyse Géographique

L'Amérique du Nord a détenu 34,46 % de la part du marché des services de marketing intégré en 2025, et elle est restée la plus grande base régionale en 2026. La région bénéficie de la plus forte concentration de budgets publicitaires d'entreprise, de l'infrastructure programmatique la plus mature et de la présence des sièges sociaux des plus grands groupes de communication mondiaux. Omnicom a généré 9,1 milliards USD depuis ses opérations américaines en 2025, soit 52,7 % du chiffre d'affaires total de l'entreprise, ce qui a illustré l'ampleur de la demande concentrée sur ce marché. Publicis a également rapporté une croissance organique de 5,4 % en Amérique du Nord en 2025, les États-Unis contribuant à 57 % du chiffre d'affaires net du groupe, ce qui a confirmé le poids structurel de la région dans la performance mondiale des agences. Parallèlement, le marché américain fait face à un renforcement de l'application des règles de confidentialité, ce qui pousse les dépenses vers des canaux connectés aux données propriétaires et accroît la valeur des modèles de services intégrés capables de gérer ensemble la conformité et l'activation.

L'Europe est restée le deuxième bloc régional en importance sur le marché des services de marketing intégré, soutenu par des investissements médias axés sur le digital et une activité de marque transfrontalière mature. Publicis a rapporté une croissance organique de 4,2 % en Europe en 2025, avec l'Allemagne à 8,9 % et le Royaume-Uni à 7,2 %, ce qui a montré que la demande est restée saine malgré un cadre réglementaire plus strict. Le RGPD, la Loi sur les Services Numériques et la Loi sur l'Intelligence Artificielle augmentent les coûts de conformité, ce qui avantage les grands réseaux car ils peuvent répartir les coûts de gouvernance sur des portefeuilles clients plus larges. L'Amérique du Sud est restée plus modeste en taille absolue, mais la croissance a été forte en 2025, le chiffre d'affaires régional d'Omnicom ayant progressé de 29,3 % en devise constante et Publicis ayant rapporté une croissance organique de 18,7 %, le Brésil et l'Argentine menant l'amélioration.

L'Asie-Pacifique devrait croître à un TCAC de 8,20 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide dans la taille du marché des services de marketing intégré. La région bénéficie d'une infrastructure publicitaire digitale plus solide, d'une expansion rapide des médias de détail et d'écosystèmes de plateformes qui soutiennent le commerce, les paiements et le contenu au sein de parcours utilisateurs connectés. Les données disponibles ont également indiqué une croissance des dépenses publicitaires digitales de 9,6 % en Inde en 2026 et une expansion plus forte des médias de détail en Australie, en Chine, au Japon et en Inde, ce qui soutient la dynamique plus rapide de la région. Le modèle commerce-médias d'Asie du Sud-Est devient également plus important car les environnements de super-applications et de places de marché raccourcissent le parcours entre l'exposition, la transaction et la mesure. En dehors de l'Asie-Pacifique, le Moyen-Orient a affiché la croissance organique concentrée la plus forte au sein du portefeuille de Publicis à 10,8 % en 2025, ce qui a reflété les investissements continus des marques en Arabie Saoudite et aux Émirats Arabes Unis. L'Afrique est restée la plus petite géographie par chiffre d'affaires, mais l'adoption mobile en Afrique du Sud, au Nigeria et en Égypte soutient une demande naissante pour des capacités d'agence plus complètes à mesure que les marques locales se développent et que les multinationales étendent leur couverture.

Paysage Concurrentiel

Le marché des services de marketing intégré est modérément concentré au sommet, mais il reste large et fragmenté dans la pratique. Omnicom, après l'acquisition d'Interpublic, Publicis, WPP et Dentsu détiennent une part disproportionnée des mandats d'entreprise mondiaux, mais des milliers de boutiques, de groupes régionaux et d'entreprises de services axées sur la technologie restent actifs dans les catégories locales et spécialisées. La fusion d'Omnicom avec Interpublic, finalisée en novembre 2025, a créé une opération combinée avec un chiffre d'affaires historique d'environ 23,1 milliards USD, ce qui a sensiblement relevé le seuil d'échelle pour les clients cherchant un seul partenaire couvrant les médias, les données, la création, la gestion de la relation client, la santé et les services expérientiels. Ce mouvement a accru la pression sur les entreprises de niveau intermédiaire pour se différencier par la spécialisation verticale, la technologie propriétaire ou des partenariats d'exécution plus profonds. Il a également renforcé l'argument en faveur des contrats multi-capacités sur le marché des services de marketing intégré, car les plus grands acheteurs souhaitent de plus en plus moins de points de coordination et une cohérence de reporting plus forte entre les lignes de service.

Publicis a continué à défendre sa position grâce à un modèle opérationnel lié à la technologie plutôt que par l'échelle seule. L'entreprise a rapporté une marge opérationnelle de 18,2 % en 2025, la plus élevée du groupe de pairs, et a continué à construire sa proposition autour de la plateforme d'intelligence artificielle Marcel, de la couche d'identité Epsilon et du cadre d'intelligence artificielle agentique Bodhi. Son activité d'acquisition en 2025, incluant captiv8 et HEPMIL, a également montré comment les grands groupes investissent dans le commerce via les créateurs, l'identité et les capacités digitales spécifiques à des secteurs plutôt que de s'appuyer uniquement sur les formats d'agence traditionnels. WPP a fait face à un environnement plus difficile en 2025, mais a répondu en développant WPP Open et en maintenant un accent plus fort sur la collaboration autour des données et la modernisation des flux de travail.

La différenciation technologique est le principal champ de bataille en 2026 sur l'ensemble du marché des services de marketing intégré. Stagwell a élargi son partenariat avec The Trade Desk autour de l'intelligence artificielle agentique pour la planification et l'achat médias, et s'est également associé à Adobe pour construire des Systèmes d'Intelligence Créative qui alimentent les données d'audience plus directement dans les flux de travail de production créative. Les organismes sectoriels façonnent également les règles de la concurrence, car les normes de transparence des données et les modèles de contrats sur l'intelligence artificielle générative commencent à influencer la façon dont les agences structurent les partenariats, les approbations et la responsabilité. Les espaces blancs restent les plus importants sur le marché intermédiaire, où de nombreux clients ne trouvent toujours pas un seul prestataire combinant l'exécution activée par l'intelligence artificielle, la mesure via des environnements sécurisés de données et la tarification liée aux résultats à une échelle pratique. Les entreprises liées au conseil telles qu'Accenture Song et Deloitte Digital sont pertinentes au niveau de la technologie et de la transformation, tandis que Cognizant, Infosys, TCS et Capgemini restent importants dans les opérations marketing et les plateformes d'expérience. En revanche, IBM et Tech Mahindra semblent moins représentatifs de la concurrence en marketing intégré à spectre complet, car leur positionnement est plus étroitement lié aux services technologiques d'entreprise qu'à l'exécution de marque de bout en bout pilotée par les agences.

Leaders du Secteur des Services de Marketing Intégré

-

Omnicom Group Inc.

-

Publicis Groupe S.A.

-

WPP plc

-

Dentsu Group Inc.

-

Havas N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Stagwell a construit une infrastructure unifiée de publicité télévisée alimentée par l'intelligence artificielle en s'associant à FreeWheel, intégrant le Curation Hub et le Buyer Cloud de FreeWheel dans la couche d'acquisition médias de Stagwell via Stagwell Curate, une place de marché centralisée pour l'inventaire vidéo premium et de télévision connectée. L'intégration donne aux annonceurs un accès direct à l'infrastructure de publicité en streaming avec une plus grande transparence et une activation plus rapide, positionnant Stagwell comme une alternative à grande échelle aux opérations médias des groupes de communication sur le marché de la télévision connectée.

- Mars 2026 : Code and Theory de Stagwell a formalisé un partenariat stratégique avec Adobe pour déployer des Systèmes d'Intelligence Créative dans les secteurs des services financiers, du B2B, du sport, et des médias et divertissement, combinant Adobe Experience Platform et GenStudio for Performance Marketing avec l'expertise créative et technologique de Code and Theory.

- Février 2026 : Havas Health a annoncé un partenariat d'agence mondial exclusif avec BrightInsight, la principale plateforme de persistance et d'observance digitale pour la biopharmacie, créant la première solution intégrée combinant la stratégie de marketing de santé avec des outils de santé digitale conformes et évolutifs pour la fidélisation des patients après prescription. L'accord élargit le marché adressable de Havas Health aux services de technologie de santé, la positionnant pour concurrencer les offres de marketing de santé pilotées par le conseil.

- Février 2026 : Omnicom a détaillé sa stratégie d'intégration post-fusion avec IPG, doublant son objectif de synergies de coûts à 1,5 milliard USD sur trois ans par rapport à l'objectif initial de 750 millions USD, avec 900 millions USD ciblés en 2026. L'objectif révisé comprend 1 milliard USD d'économies sur les coûts de main-d'œuvre et le reste provenant de la consolidation immobilière et opérationnelle, ainsi que le déploiement accéléré de la plateforme d'intelligence Omni intégrant Acxiom Real iD et Flywheel Commerce Cloud.

Périmètre du Rapport sur le Marché Mondial des Services de Marketing Intégré

Le Marché des Services de Marketing Intégré désigne les agences et prestataires de services qui combinent la stratégie de marque, la création, les médias, le digital, les relations publiques, l'analytique et l'engagement client en une offre coordonnée unique. Il se concentre sur la délivrance d'un message cohérent et d'une expérience client homogène sur plusieurs canaux et points de contact.

Le Rapport sur le Marché des Services de Marketing Intégré est Segmenté par Type de Service (Stratégie de Marque et Services Créatifs, Services de Planification et d'Achat Publicitaire et Médias, Services de Marketing Digital, Services de Relations Publiques et de Communication, Services de Gestion de Contenu et de Campagnes, et Services d'Engagement Client, de Gestion de la Relation Client et de Fidélité), Modèle de Prestation (Engagement Basé sur des Projets, Engagement Basé sur des Honoraires, Engagement Basé sur la Performance, et Engagement d'Équipe Hybride et Intégrée), Taille d'Organisation (Grandes Entreprises, et Petites et Moyennes Entreprises, et Plus), Secteur d'Activité des Utilisateurs Finaux (Commerce de Détail et E-Commerce, Biens de Consommation et Beauté, Médias et Divertissement, Technologies de l'Information et Télécommunications, BFSI, et Santé et Sciences de la Vie), et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Stratégie de Marque et Services Créatifs |

| Services de Planification et d'Achat Publicitaire et Médias |

| Services de Marketing Digital |

| Services de Relations Publiques et de Communication |

| Services de Gestion de Contenu et de Campagnes |

| Services d'Engagement Client, de Gestion de la Relation Client et de Fidélité |

| Autres Types de Services |

| Engagement Basé sur des Projets |

| Engagement Basé sur des Honoraires |

| Engagement Basé sur la Performance |

| Engagement d'Équipe Hybride et Intégrée |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Commerce de Détail et E-Commerce |

| Biens de Consommation et Beauté |

| Médias et Divertissement |

| Technologies de l'Information et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Autres Secteurs d'Activité des Utilisateurs Finaux (Éducation, Voyage et Hôtellerie, Industrie, Automobile) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigeria | |

| Reste de l'Afrique |

| Par Type de Service | Stratégie de Marque et Services Créatifs | |

| Services de Planification et d'Achat Publicitaire et Médias | ||

| Services de Marketing Digital | ||

| Services de Relations Publiques et de Communication | ||

| Services de Gestion de Contenu et de Campagnes | ||

| Services d'Engagement Client, de Gestion de la Relation Client et de Fidélité | ||

| Autres Types de Services | ||

| Par Modèle de Prestation | Engagement Basé sur des Projets | |

| Engagement Basé sur des Honoraires | ||

| Engagement Basé sur la Performance | ||

| Engagement d'Équipe Hybride et Intégrée | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Commerce de Détail et E-Commerce | |

| Biens de Consommation et Beauté | ||

| Médias et Divertissement | ||

| Technologies de l'Information et Télécommunications | ||

| BFSI | ||

| Santé et Sciences de la Vie | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux (Éducation, Voyage et Hôtellerie, Industrie, Automobile) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services de marketing intégré en 2026 et à combien atteindra-t-il d'ici 2031 ?

Le marché des services de marketing intégré s'élevait à 424,73 milliards USD en 2026 et devrait atteindre 595,56 milliards USD d'ici 2031, avec un TCAC de 6,94 %.

Quel segment de service connaît la croissance la plus rapide jusqu'en 2031 ?

Les Services de Marketing Digital constituent le segment de service à la croissance la plus rapide, avec un TCAC projeté de 7,21 % de 2026 à 2031.

Quel modèle de prestation connaît la dynamique la plus forte ?

L'Engagement Basé sur la Performance progresse le plus rapidement, avec un TCAC projeté de 8,02 %, car les clients préfèrent de plus en plus les contrats liés aux résultats.

Quel groupe de clients se développe le plus rapidement pour les agences partenaires ?

Les Petites et Moyennes Entreprises constituent le segment d'organisation à la croissance la plus rapide, avec un TCAC de 8,26 % jusqu'en 2031, porté par une capacité interne limitée et des outils marketing fragmentés.

Quelle verticale d'utilisateurs finaux crée la plus forte opportunité de croissance ?

La Santé et les Sciences de la Vie constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 7,96 %, soutenu par des dépenses publicitaires digitales plus élevées et des besoins de conformité spécialisés.

Quelle région offre les meilleures perspectives de croissance sur la période de prévision ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide, avec un TCAC de 8,20 % jusqu'en 2031, soutenu par une infrastructure digitale plus solide, l'expansion des médias de détail et des écosystèmes de plateformes axés sur le commerce.

Dernière mise à jour de la page le: