市場参入サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

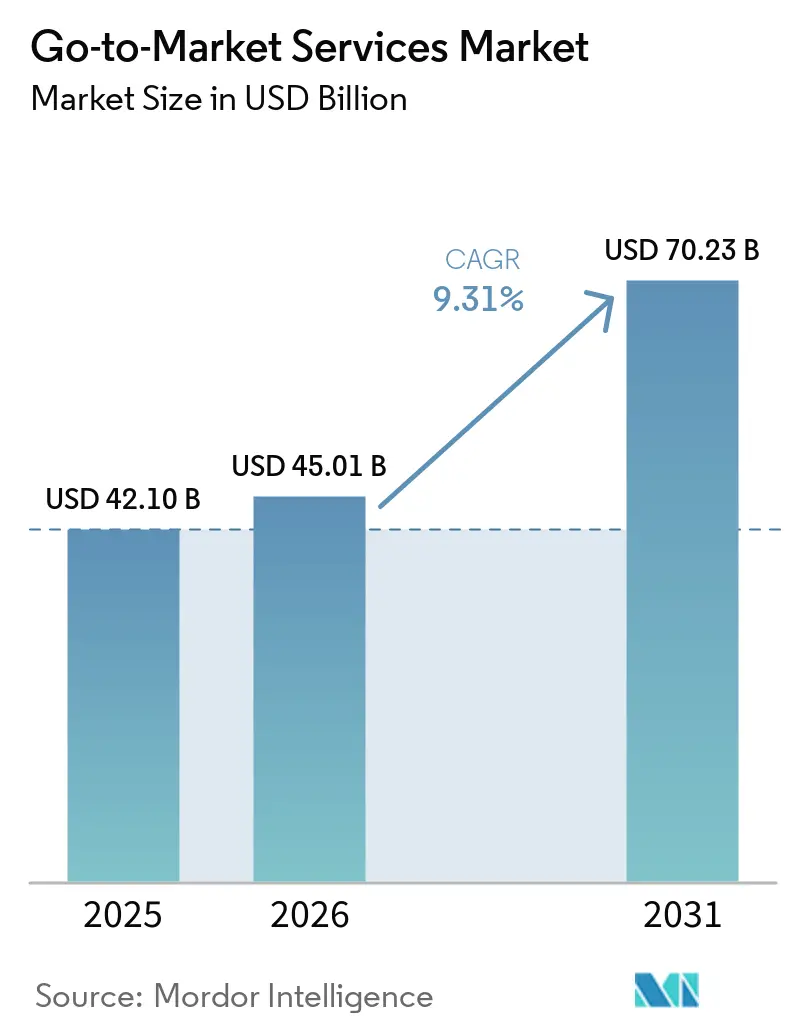

| 市場規模 (2026) | 45.01 十億米ドル |

| 市場規模 (2031) | 70.23 十億米ドル |

| 成長率 (2026 - 2031) | 9.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる市場参入サービス市場分析

ゴートゥーマーケット・サービス市場規模は、2025年の42.1 ビリオン 米ドルから2026年には45.01 ビリオン 米ドルへと拡大し、2031年までに70.23 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 9.31%で成長する見込みです。成長は、AIツールが企業に対してこれまで以上に緊密な機能連携を促す中、企業がマーケティング・販売・顧客維持の方法を抜本的に再設計する動きによって支えられています。孤立したパイロットから商業的なAI展開への移行により実行がより複雑になったため、企業は外部の専門家への依存を強めています。特に、テクノロジー・価格設定・販売プロセス・カスタマーサクセスを同時に変革する必要がある場合はなおさらです。多くの企業が収益オペレーションの再設計、拡大計画のローカライズ、デジタルと営業主導のジャーニーの一貫した整合を社内で実現する能力をいまだ持っていないため、機会は引き続き大きいと言えます。また、大手コンサルティングネットワークが既存の大企業との関係を守る一方で、AIネイティブのブティックファームがより狭い専門性・迅速な納品・成果連動型の商業条件によって案件を獲得するなど、競争圧力も高まっています。予算圧力や一部の実行業務の内製化が進む中でも、規制の複雑化・価格再設計・エージェンティックAIの展開が多くの組織が自力で吸収できる速度を上回り続けているため、需要は底堅く推移しています。

主要レポートのポイント

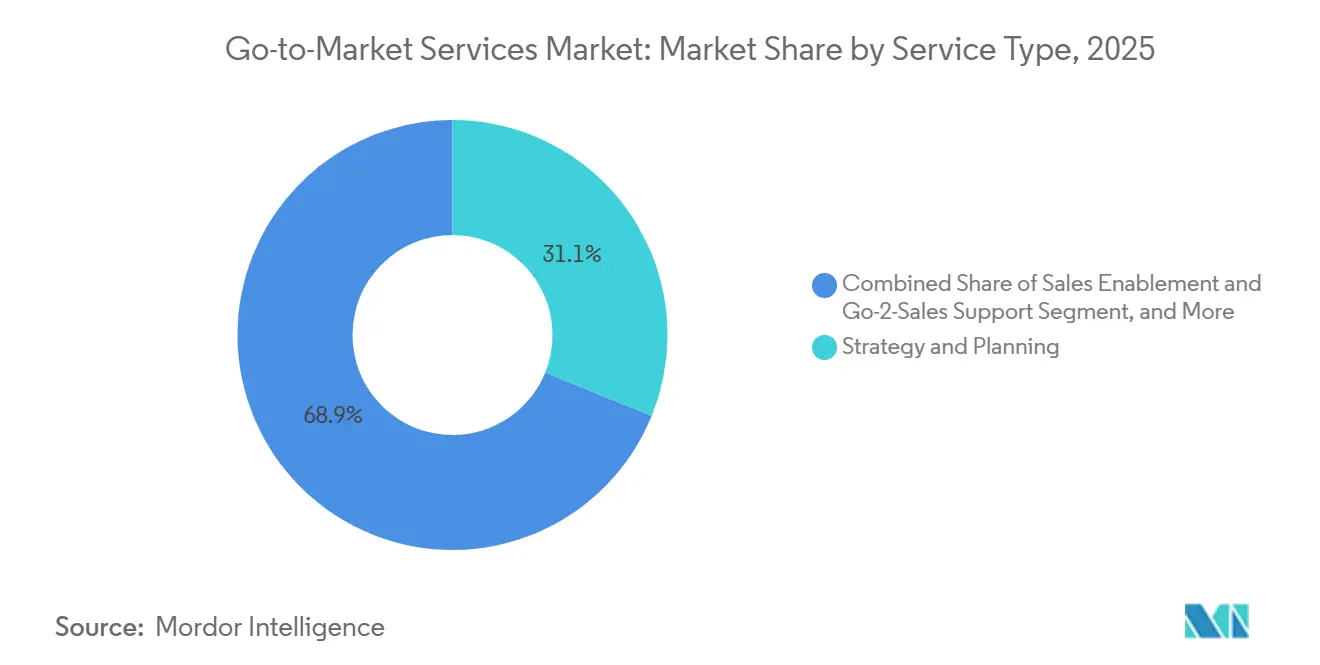

- サービスタイプ別では、戦略・計画が2025年のゴートゥーマーケット・サービス市場収益の31.12%を占め、セールスイネーブルメントおよびゴートゥーセールスサポートは2031年にかけてCAGR 9.60%で拡大する見込みです。

- 企業規模別では、大企業が2025年の市場支出の62.13%を占め、中規模企業は2031年にかけて最も高いCAGR 9.94%を記録すると予測されています。

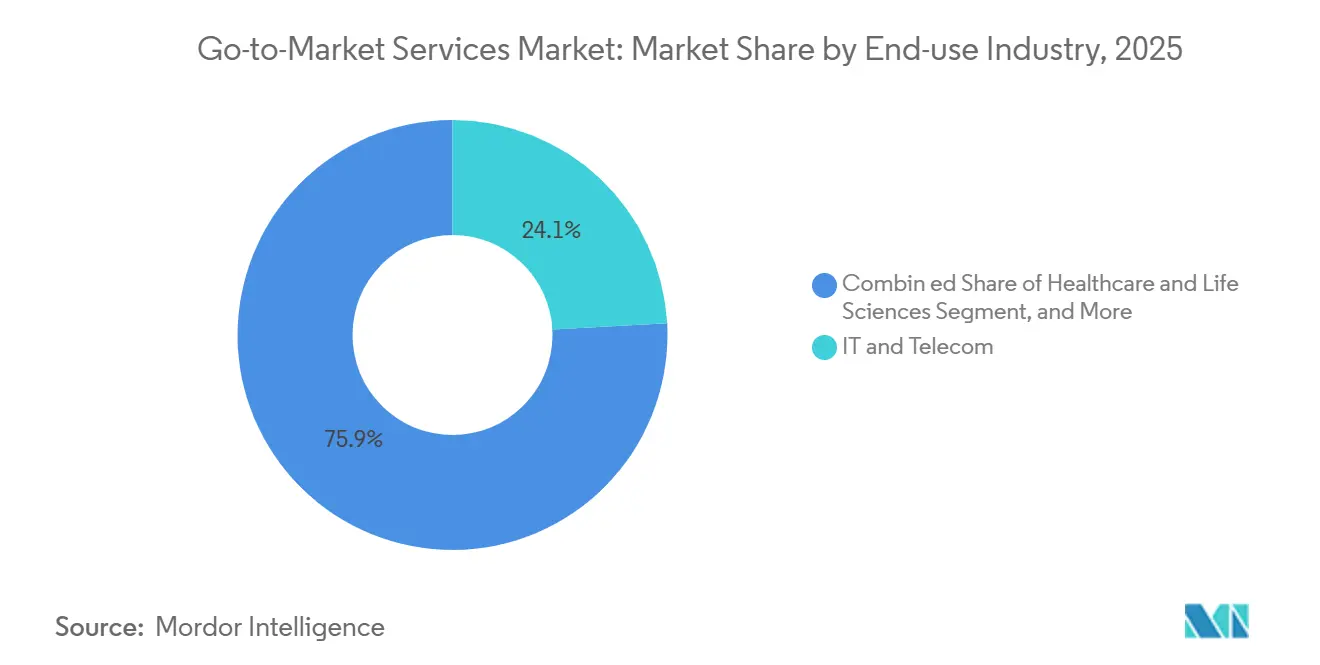

- 最終用途産業別では、ITおよび通信が2025年のゴートゥーマーケット・サービス市場収益の24.13%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 9.81%で成長する見込みです。

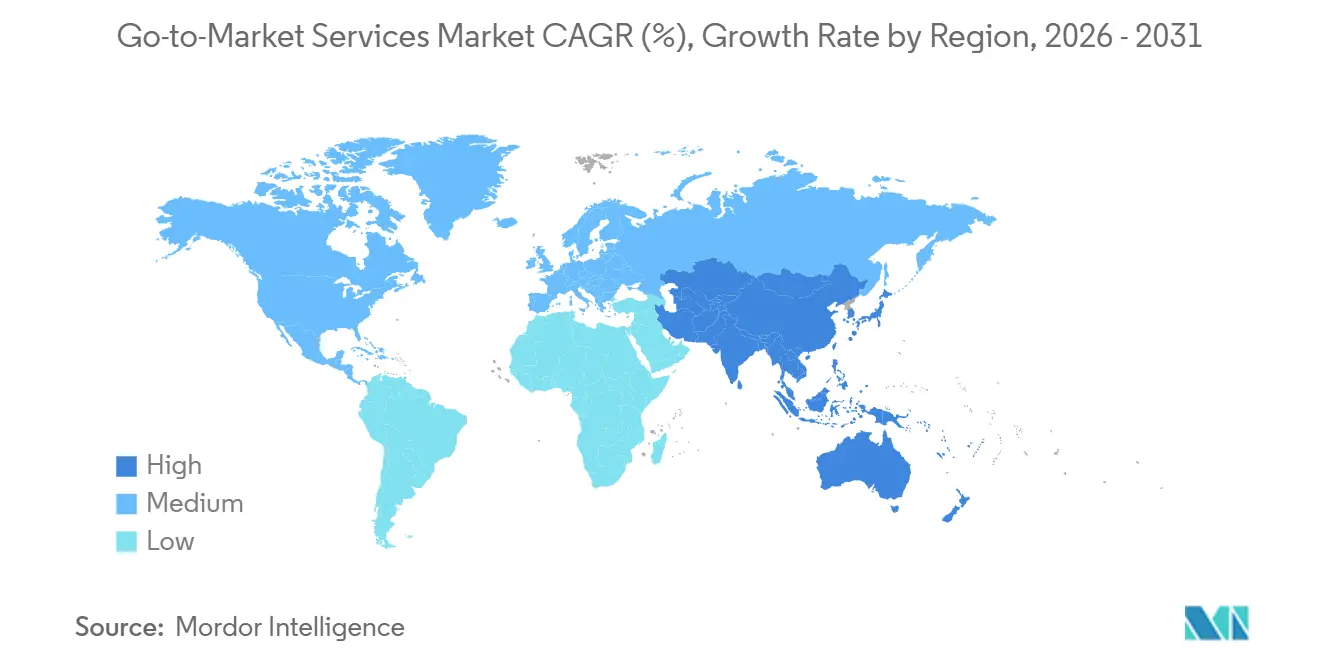

- 地域別では、北米が2025年の市場価値の47.09%を占め、アジア太平洋地域は2031年にかけてCAGR 10.05%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル市場参入サービス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI主導の販売・マーケティング変革 | +2.8% | グローバル | 短期(2年以内) |

| オムニチャネル購買と販売整合需要 | +2.2% | 北米およびEU | 短期(2年以内) |

| クロスボーダー拡大とローカライゼーションニーズ | +1.5% | APACを中心に中東・アフリカへ波及 | 中期(2~4年) |

| AIおよびサブスクリプションオファーに向けた価格設定・収益化の再設計 | +1.1% | グローバル、特に北米で顕著 | 中期(2~4年) |

| エージェントエンジン最適化と機械可読オファー設計 | +0.6% | 北米およびEU | 短期(2年以内) |

| ハイブリッド直販・パートナールートのチャネルガバナンス | +0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導の販売・マーケティング変革

市場参入サービス市場は、単純なワークフロー自動化を超えたより深い変化によって前進しています。生成AIおよびエージェント型AIが、計画・エンゲージメント・測定の背後にある中核的な前提を置き換えつつあるためです。Forresterはこの変化を、マーケティング・販売・カスタマーサクセスが依然として別々のシステムと購買進捗の別々の定義で運用されている場合に、旧来の市場参入構造を維持することが困難になる転換点として描写しました。AI媒介型の購買が旧来の需要指標を弱体化させ、内部チームがレガシーの活動ダッシュボードを使って支出を正当化することを難しくし、測定再設計と実行規律に関する専門アドバイザーが案件を獲得しやすくなるため、この変化は重要です。Salesforceは、ビジネスリーダーが商業機能における生成AIから意味のある収益増加を期待しているが、その実現には販売・マーケティング・サービス全体の緊密な連携が必要であり、多くの組織ではいまだそれが整っていないと指摘しました。[1]Salesforce、「販売・マーケティングにおけるAI:整合への完全ガイド」、Salesforce、salesforce.com EYが2026年3月にSnowflakeおよびCanvaとともにエージェント型販売オーケストレーションプラットフォームを立ち上げたことも、見込み客開拓・価格設定支援・契約自動化が単一の商業ワークフローに統合されつつあることを示しており、実装の複雑性を高めています。[2]EY、「EY、エンタープライズAIの断片化に対処するエージェント型販売オーケストレーションプラットフォームの立ち上げを発表」、EY、ey.com このような状況において、市場参入サービス市場は、孤立したツールや短期的な実験支援のみを提供するプロバイダーではなく、AIオーケストレーションを実際の収益オペレーションに結びつけることができるプロバイダーを評価しています。

オムニチャネル購買と販売整合需要

市場参入サービス市場はまた、B2B購買がより多くのチャネル、より多くの情報源、そして購買者が断絶したアウトリーチではなく継続性を期待するより多くの場面に広がっているという事実からも恩恵を受けています。Gartnerは2026年5月、購買者が購入時に複数の情報源を利用し、45%が最近の取引で生成AIを使用したと報告しましたが、69%は重要な段階でAIが生成した情報を検証するために依然として営業担当者に頼っていました。この知見は単純な商業的現実を裏付けています。デジタルセルフサービスは拡大しているが、取引が大規模化・技術的複雑化・リスク増大した場合には人間による検証の必要性はなくならないということです。Hokodoは、欧州のB2B購買者が複数の異なる販売チャネルを求め、迅速・シンプル・正確なデジタル体験を期待していることを明らかにし、チャネル設計・データフロー・販売者の準備態勢を一体的に再構築できるGTM専門家への需要を裏付けました。Forresterはすでに、100万米ドルを超える大規模なB2B取引の半数以上がデジタルセルフサービスチャネルを通じて行われるようになると予測しており、これは販売者主導のインタラクションが信頼・コンプライアンス・取引構造が最も重要な場面に限定されることを意味します。その結果、市場参入サービス市場では、チャネルアーキテクチャ・RevOps再設計・フロントライン支援を一つの連携したプログラムとして包括する業務への持続的な需要が見られます。

クロスボーダー拡大とローカライゼーションニーズ

市場参入(GTM)サービス市場は、企業が国境を越えて拡大する際に追加的な支援を得ています。ポジショニング・コンプライアンス・チャネル選択における失敗は、企業が慣れ親しんだ国内市場を離れると一層コストが高くなるためです。Accentureの2026年ローカライゼーション分析は、対外直接投資の地理的分布が大きく変化し、中東・中央アジアがシェアを拡大し、ユーロ圏も強化されていることを示しており、商業的優先事項が成熟した西洋市場への単純な集中から移行しつつあることを示唆しています。[3]Accenture、「多国籍企業にとって、ローカライゼーションはかつてないほど重要」、Accenture、accenture.com 同調査では主要地域全体でビジネスパートナーシップが急増していることも示されており、パートナー主導の市場参入ルートの増加とチャネル管理・販売代理店選定・現地実行設計の複雑化を指摘しています。翻訳と真の商業的ローカライゼーションは同じ作業ではなく、両者を混同するプロバイダーはオファー・メッセージング・販売活動を現地の購買行動に適応させることに失敗することが多いため、これは重要です。Microsoftの2025年4月の欧州デジタルコミットメントも、特にデータ所在地とガバナンスが公共部門および規制対象の購買者に提示する価値提案の一部となる場合に、規制上のポジショニング自体が商業的信頼を形成し得ることを示しました。このダイナミクスは、成長が製品品質と同様に現地適合性に依存するアジア太平洋地域・欧州・中東の一部において、市場参入(G2M)サービス市場の役割を拡大しています。

AIおよびサブスクリプションオファーに向けた価格設定・収益化の再設計

市場参入サービス市場は、AI対応製品・サブスクリプションオファー・旧来のソフトウェア販売の前提に合わなくなったハイブリッド商業構造の価格モデルを再設計する必要性によってし上げられています。FTIコンサルティングは、多くの企業がAIおよび機械学習の機能を既存のオファーにバンドルしており、この慣行が収益化を弱め、価格と提供価値を一致させることを難しくすることが多いと指摘しました。同調査はまた、サブスクリプション・使用量・成果ロジックを組み合わせたハイブリッド価格構造の利用が増加しており、新たなパッケージング・販売ナラティブ・カスタマーサクセスモデルが必要とされていることも指摘しました。これにより、価格設定・ポジショニング・支援・パフォーマンス測定にまたがって業務を行えるアドバイザーへの初めての需要が生まれています。価格設計の失敗は需要が堅調であっても利益率を損なう可能性があるためです。HubSpotが2026年4月にAI解決ツールを成果1件あたり0.50米ドルで再価格設定した決定は、公開価格のアンカーが購買者の期待をいかに迅速にリセットし、競合他社の対応期間を短縮するかを示しました。実際には、価格設定の再設計がもはや狭い財務タスクではなく、完全な商業実行の一部となっているため、G2Mサービス市場が恩恵を受けています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 予算圧縮とプロジェクトベースの調達 | -2.0% | グローバル、特に北米とEUで顕著 | 短期(2年以内) |

| 外部委託実行を削減する社内マーテックおよびAIチーム | -1.4% | 北米およびEU | 中期(2~4年) |

| データガバナンスとエージェント型AI対応のギャップ | -0.8% | グローバル | 中期(2~4年) |

| 市場参入ルート全体でのチャネルコンフリクトと値引き漏洩 | -0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予算圧縮とプロジェクトベースの調達

ゴートゥーマーケット・サービス市場は、取締役会が明確な収益成果を求めながらも運営予算を制約するという状況の中で、クライアントの支出引き締めによる圧力に引き続きさらされています。ガートナーの2025年CMO支出調査では、マーケティング予算が会社収益の7.7%で停滞したまであり、多くの最高マーケティング責任者が少ないリソースでより多くの成果を求められていることが示されました。そのような環境下で、多くのバイヤーはオープンエンドの顧問契約から離れ、プロバイダーがより迅速に価値を証明し、同一契約内でより多くの商業リスクを負うことを求める短期のマイルストーン型エンゲージメントへと移行しています。[4]Analytic Partners、「2026年のマーケティング予算決定を形成する5つの力」、Financial Post、financialpost.com Analytic Partnersは2026年2月、上級意思決定者が予算配分においてエコノメトリックモデルと商業分析にこれまで以上に依存していると報告しており、これにより測定可能な貢献を示せないGTMプロバイダーに対するスクリーニング基準が引き上げられています。PepsiCoも同様の効率化の流れを裏付けており、2025年の開示において支出カテゴリー全体の生産性向上に伴う5億 米ドルの広告費削減を示しました。ゴートゥーマーケット・サービス市場にとって、これは需要を消滅させるものではありませんが、案件規模の圧縮・承認サイクルの長期化・販売時点でのより明確なROI提示をベンダーに求める圧力となっています。

外部委託実行を削減する社内マーテックおよびAIチーム

市場参入サービス市場はまた、特に現在より容易に内製化できる反復的な実行業務において、社内AIおよびマーテックチームの着実な拡大によっても抑制されています。Reutersは2026年5月、Kimberly-Clark、Catalyst Brands、Target Indiaを含む企業がインドのケイパビリティセンターでAIを活用してより多くのクリエイティブおよびキャンペーン業務を組織内に取り込み、代理店への依存を削減していると報告しました。コンファレンスボードも、より強力な社内AI能力とマーケティング・コミュニケーション業務の一部を自動化する能力に関連して、過去18ヶ月間で一部の組織においてアウトソーシングが緩やかに減少していることを確認しました。この代替の脅威は、内部チームが現在より低い限界コストでより迅速に作業できるコンテンツ生成・キャンペーン活性化・定期的なレポーティングなどのタスクで最も顕著です。Boston Consulting Groupは、内製化による効率化を追求する企業でもプロセス再設計と新しいオペレーティングモデルが必要であり、戦略的・オーケストレーション業務は制作業務よりも内製化が難しいままであると主張しました。GTMサービス市場は実行重視の案件の一部を失う可能性がある一方、再設計・ガバナンス・クロスファンクショナル変革支援への需要はより強く維持されるため、この区別は重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:戦略・計画がリードし、セールスイネーブルメントが加速

戦略・計画サービスは2025年のゴートゥーマーケット・サービス市場シェアの31.12%を占め、キャンペーン活動や営業実行に移行する前に明確な商業的基盤を求めるクライアントの需要を反映しています。このサービスグループには、ゴートゥーマーケット戦略、市場参入アドバイザリー、ポジショニングおよびメッセージング業務が含まれており、組織がAI支援のバイヤージャーニーと変化するチャネル経済に適応するにつれて重要性が増しました。製品ローンチ・商業化サービスは、テクノロジー・ヘルスケア・消費財における製品サイクルの速さから引き続き恩恵を受けており、これらの分野ではポジショニングや準備の遅れがローンチ結果を弱める可能性があります。チャネルパートナーおよび流通戦略も引き続き重要であり、ハイブリッドの直販・パートナー構造には明確な所有ルール・パートナーインセンティブ・一貫した顧客体験が必要です。デマンドジェネレーションおよびリードジェネレーションは引き続き関連性を保っていますが、AIベースの社内ツールがアドバイザリー集約型カテゴリーよりもゴートゥーマーケット・サービス市場のこの部分で代替圧力を高めています。

セールスイネーブルメントおよびゴートゥーセールスサポートは2031年にかけてCAGR 9.60%で成長すると予測されており、ゴートゥーマーケット・サービス市場において最も成長の速いサービスタイプとなっています。ガートナーのバイヤー調査では、バイヤーの69%がAIが生成した情報を検証するために依然として営業担当者に依存していることが示されており、これにより営業担当者の準備状況が商業パフォーマンスの中心に置かれています。プロバイダーは、AI支援コンテンツライブラリ・リアルタイムの商談コーチング・バイヤーインテリジェンスツール・マネージャー主導の導入プログラムで対応しており、ライブの販売状況において情報をより有用なものにしています。この成長は新しいソフトウェアだけによるものではなく、多くのクライアントが新しいツールを購入した後に行動変容・販売プロセス設計・現場への導入・測定に関するサポートを必要としているためです。ゴートゥーマーケット・サービス産業のこの部分は、営業担当者が基本的な製品情報の紹介に費やす時間が減り、バイヤーが自信を持って意思決定できるよう支援することに多くの時間を割くようになるにつれて、さらに重要性を増すと考えられます。

企業規模別:大企業がリードし、中規模バイヤーがより速く拡大

大企業は2025年の市場支出の62.13%を占め、商業変革プログラムの規模・地理的リーチ・組織的複雑性を反映しています。これらの企業は、複数国にわたる市場参入支援・大企業向け価格再設計・オムニチャネル整合・パートナー戦略・ローンチ後最適化など、最も幅広いゴートゥーマーケット・サービスを購入しています。その業務は複数の予算サイクルにわたることが多く、製品・営業・マーケティング・財務・法務・データ・カスタマーサクセスチーム間の調整が必要です。これらの要件は、確立された経営幹部との関係・幅広いクター知識・地域をまたいで複雑なプログラムを組成する能力を持つプロバイダーに有利に働きます。したがって、ゴートゥーマーケット・サービス市場の現在の収益構造は、他のバイヤーグループがより活発になっている中でも、大企業クライアントを中心に集中したままです。

中規模企業は2031年にかけてCAGR 9.94%で成長すると予測されており、ゴートゥーマーケット・サービス市場において最も急速に拡大する企業規模セグメントとなっています。これらのバイヤーは大企業と同様のチャネル・価格設定・データ・拡大の課題に直面することが増えていますが、社内チームがそれらすべてを同時に解決するように設計されていないことが多いです。Premier NXは、売上高5,000万 米ドルから10億 米ドルの中堅企業が、以前の拡大サイクルよりも多層的・部門横断的・テクノロジー依存型の成長環境に直面していることを明らかにしました。より低いエンゲージメント閾値でモジュール型サービスを提供するプロバイダーは、完全な大企業変革プログラムを必要としないが実践的な商業支援を必要とするグループにアプローチできます。プラットフォームの統合も一部中規模クライアントにマーテックおよびセールステクノロジー環境の簡素化を促しており、統合プラットフォームがバイヤージャーニー全体をどのように支援するかに関するより焦点を絞ったアドバイザリー業務を生み出しています。

最終用途産業別:ITおよび通信が需要を支え、ヘルスケアおよびライフサイエンスがより速く成長

ITおよび通信は2025年のゴートゥーマーケット・サービス市場の24.13%を占め、高い製品ローンチ頻度・活発なパートナープログラム・混雑したテクノロジーカテゴリーにおける明確なポジショニング維持の継続的な必要性によって支えられています。テクノロジーベンダーは、製品リリース・価格構造・セールスモーション・パートナーイネーブルメントが他の多くのセクターよりも頻繁に変化するため、定期的なサポートを必要としています。BFSI・消費財・美容・小売・Eコマースも相当な需要プールを形成していましたが、それぞれ異なる形の商業支援を必要としていました。金融サービスのバイヤーは規制されたデジタル販売に関するサポートを必要とし、消費財・美容企業は急速なトレンドサイクルに直面し、小売業者はより協調的なオムニチャネル体験を必要としていました。メディア・エンターテインメント・自動車・教育・旅行・ホスピタリティは、商業化の障壁がセクター固有のチャネル・収益化・採用・回復ニーズを伴うことが多いため、ゴートゥーマーケット・サービス市場において小規模ながらも関連性のある部分であり続けました。

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 9.81%で成長すると予測されており、ゴートゥーマーケット・サービス市場において最も成長の速い最終用途セグメントとなっています。Bain and Companyは、2025年がファーマサービスの案件価値として過去最大の年であったと報告しており、セクターの商業インフラへの継続的な投資を示しています。Drug Discovery Today誌の査読済み研究では、外部の商業ソリューション組織が細胞免疫療法製品の市場アクセス・物流・製造・償還・チャネルの課題を橋渡しするうえでますます重要な役割を果たしていることが明らかになりました。FDA・EMA・各国保健機関からの規制上の期待が複雑性を加えており、プロモーション計画と商業プロセスは明確なコンプライアンス境界内で設計される必要があります。したがって、ゴートゥーマーケット・サービス市場はヘルスケアおよびライフサイエンスにおいて強力な機会を有していますが、プロバイダーが効果的に競争するためには深い規制・臨床・商業知識が必要です。

地域分析

北米は2025年のゴートゥーマーケット・サービス市場シェアの47.09%を占め、商業変革に大規模かつ頻繁な投資を行うテクノロジー・SaaS・ビジネスサービス企業の集積によって支えられています。米国が主要な国内市場であり続ける一方、カナダとメキシコは、企業が独自のポジショニング・コンプライアンス・市場参入アプローチを依然として必要とする統合された北米プログラムを構するにつれて存在感を増しています。フォレスターの2026年における拡張型・レジリエント型・協調型GTM構造に関する調査では、米国のB2Bリーダーが限定的なポイントソリューションのアップグレードではなく、より根本的な商業再設計に投資していることが示されました。欧州は第2位の地域的機会を形成しており、ドイツ・英国・フランスが主要な需要の中心地となっています。EU AI法の段階的な施行は、AI支援の商業プログラムに追加のコンプライアンス負担をもたらしており、特に顧客や見込み客を含む自動化プロセスを文書化・監査・管理しなければならない企業においてその影響が顕著です。

アジア太平洋地域は2031年にかけてCAGR 10.05%で成長すると予測されており、ゴートゥーマーケット・サービス市場において最も成長の速い地域となっています。デジタルインフラへの投資・越境貿易・国際的な成長を目指す地域企業が、ローカルポジショニング・パートナー計画・営業実行支援の必要性を高めています。ロイターは、インドのグローバルケイパビリティセンターにおけるAI生産性向上が多国籍企業による一部のルーティン業務の内製化を支援していると報告しましたが、この動向はまた、輸出や海外成長を追求するインドの中規模企業が外部支援を求める層を拡大させています。中国は目的地市場であると同時に対外拡大の起点でもあり、東南アジアおよびそれ以外の地域にわたるローカルメッセージング・規制対応・パートナー戦略に関するサポートへの需要を生み出しています。

ブラジルの通信セクターは2026年最初の4ヶ月間に23億 米ドルの外国直接投資を受け入れ、同国の外国直接投資総額は2025年に776億 米ドルに達しました。ブラジルのCBSおよびIBS間接税改革は、プログラムが実施される前に価格設定・請求・チャネル経済を調整する必要が生じる可能性があるため、商業計画上の追加要件をもたらしています。中東は、サウジアラビアのビジョン2030プログラムおよびUAEデジタル戦略2025年から2027年によって支えられており、GCC全域で商業戦略・デジタルGTM設計・市場参入支援への需要が生まれています。PRCA MENAは、代理店の68%が2026年に収益成長を見込み、80%が戦略的アドバイザリーを重要な成長ドライバーと見なしていることを明らかにしており、地域全体でシニアアドバイザリー業務への継続的な需要を示しています。アフリカはより初期段階にありますが、AfCFTAデジタル貿易アジェンダの実施が正式なデジタル貿易回廊の発展を支援しており、南アフリカ・ナイジェリア・エジプトにわたる市場参入アドバイザリーの余地を生み出しています。

競争環境

グローバル市場参入サービス市場は中程度に集中しており、大手プロフェッショナルサービスネットワーク・主要戦略ファーム・ITサービスプロバイダーが依然としてエンタープライズ変革業務の意味のあるシェアを支配しています。同時に、市場参入サービス市場は、垂直的な深さ・より迅速な実行・測定可能な成果により密接に結びついた価格モデルを通じて競争するAIネイティブブティックおよび専門ファームのためのスペースを開いています。これにより、大手企業が常にプレミアム料金水準を守れず、小規模企業がクライアントの販売活動や価格設定の課題により緊密にデリバリーを調整できるミッドマーケットでの利益率圧力が生じています。Accentureの2026年3月のFaculty買収は、主要な既存企業が商業変革デリバリーの中核に応用AI能力を強化するためにM&Aを活用していることを示しました。Capgeminiの2026年2月のOpenAIフロンティアアライアンス参加と2026年4月のGoogle Cloud AIエンタープライズハブのローンチも同じ方向性を反映しており、主要企業がプラットフォーム関係とエンジニアリング能力をサービスデリバリーの中核に組み込んでいます。

市場参入サービス市場における空白需要は、中規模クライアント向けの成果ベースのマネージドサービス・規制対象セクターの商業化サポート・ローカライゼーションとAI対応実行の両方を必要とするクロスボーダープログラムで最も強く残っています。Simon-Kucherなどの価格設定専門家は、特にAIとサブスクリプション構造がパッケージングと支払い意欲の問題をより複雑にするにつれて、収益化再設計需要から恩恵を受けています。このパターンが重要なのは、市場参入サービス市場がもはや広範な戦略的案件のみによって形成されるのではなく、実行の深さを持って特定の商業問題を解決するファームを評価しているためです。一部のプロバイダーはカテゴリーの実際の境界の外にも存在しており、SIS Internationalなどの市場調査会社はGTM戦略・需要創出・販売支援・商業化実行よりも一次インテリジェンス業務により密接に結びついています。対照的に、Oliver Wyman・WPPグループ・電通グループなどのファームは、価格設定・市場参入・チャネル実行ニーズにより近いため、市場参入サービス市場の実際のサービス範囲とより密接に一致しています。

テクノロジーを活用した差別化が市場参入サービス市場全体の主要な分岐線となっており、特にエージェント型プラットフォーム・収益インテリジェンス・ワークフローガバナンスを一つのオペレーティングモデルに接続する能力において顕著です。Deloitteの2026年4月のGoogle Cloudとのエンドツーエンドのエージェント型変革プラクティスのローンチと、McKinseyの2026年4月のMcKinsey Googleトランスフォーメーショングループのローンチはいずれも、既存企業がより緊密なプラットフォーム連携実行へと大規模に移行していることを示しました。Bainの2026年5月のOpenAI展開会社への投資は、大手企業がアドバイザリー層にとどまるのではなく、エンタープライズAIロールアウト能力に直接結びつく別の例を加えました。その結果、市場参入サービス市場では規模が依然として重要ですが、勝利するポジションはプロバイダーがAI能力を各クライアントの測定可能な商業変化にどれだけうまく変換できるかにますます依存しています。

市場参入サービス産業リーダー

Deloitte Touche Tohmatsu Limited

Accenture plc

PricewaterhouseCoopers International Limited

Publicis Groupe S.A.

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:EYとMicrosoftは、変革管理デリバリーモデル全体でエンタープライズAI変革を拡大するためにMicrosoftのフォワードデプロイドエンジニアとEY産業プロフェッショナルを組み合わせた新しいイニシアチブを立ち上げるため、5年間で10億米ドル以上の共同投資を発表しました。これは大企業クライアント向けのGTMデリバリー能力の直接的な拡大です。

- 2026年5月:Bain and Companyは、OpenAIが19のグローバルパートナーとともに立ち上げた企業の最も重要なオペレーション全体にAIを展開するために設計された新しいベンチャーであるOpenAI展開会社に投資し、OpenAIとの3年間のパートナーシップを延長し、Bainのポートフォリオ企業に展開サービスへの優先アクセスを提供しました。

- 2026年5月:KPMGとAnthropicはグローバルアライアンスを発表し、KPMGデジタルゲートウェイ・パワード・バイ・クロードを立ち上げ、エージェント型ワークフロー開発のためにClaudeをKPMGのクライアントデリバリープラットフォームに直接組み込み、当初は税務クライアントとプライベートエクイティファームに焦点を当てました。

- 2026年5月:ZSはZAIDYN MedicalとZAIDYN Contentを立ち上げました。これはライフサイエンス商業チーム向けに特別に構築された2つのエージェント型AIアプリケーションスイートであり、ZAIDYN®プラットフォームを拡張し、2026年IDC MarketScapeのライフサイエンスR&D戦略コンサルティングにおけるリーダーとしての認定を反映しています。

グローバル市場参入サービス市場レポートの範囲

グローバルゴートゥーマーケット・サービス市場とは、企業が地域または国をまたいで市場参入と製品ローンチを成功裏に計画・実行するのを支援するサービスを指します。市場参入戦略・ポジショニング・ローンチ計画・チャネル戦略・メッセージング・セールスイネーブルメント支援が含まれます。本市場は、ローンチリスクの低減・提供物のローカライズ・新市場における収益創出の加速の必要性によって牽引されています。

ゴートゥーマーケット・サービス市場レポートは、サービスタイプ(戦略・計画、製品ローンチ・商業化、チャネルパートナーおよび流通戦略、デマンドジェネレーションおよびリードジェネレーション、セールスイネーブルメントおよびゴートゥーセールスサポート、その他)、企業規模(大企業、中規模企業、小規模企業)、最終用途産業(小売・Eコマース、消費財・美容、メディア・エンターテインメント、ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、教育、旅行・ホスピタリティ、自動車、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 戦略と計画(GTM戦略、市場参入、ポジショニングおよびメッセージング戦略を含む) |

| 製品ローンチと商業化 |

| チャネルパートナーおよび流通戦略 |

| 需要創出およびリード獲得 |

| 販売支援および販売促進サポート |

| その他のサービスタイプ |

| オンサイトデリバリー |

| リモートデリバリー |

| ハイブリッドデリバリー |

| マネージドデリバリー |

| 大企業 |

| 中規模企業 |

| 中小企業 |

| 小売・Eコマース |

| 消費財・美容 |

| メディア・エンターテインメント |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| その他の最終用途産業(教育、旅行・ホスピタリティ、産業、自動車) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| サービスタイプ別 | 戦略と計画(GTM戦略、市場参入、ポジショニングおよびメッセージング戦略を含む) | |

| 製品ローンチと商業化 | ||

| チャネルパートナーおよび流通戦略 | ||

| 需要創出およびリード獲得 | ||

| 販売支援および販売促進サポート | ||

| その他のサービスタイプ | ||

| デリバリーモデル別 | オンサイトデリバリー | |

| リモートデリバリー | ||

| ハイブリッドデリバリー | ||

| マネージドデリバリー | ||

| 企業規模別 | 大企業 | |

| 中規模企業 | ||

| 中小企業 | ||

| 最終用途産業別 | 小売・Eコマース | |

| 消費財・美容 | ||

| メディア・エンターテインメント | ||

| ITおよび通信 | ||

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| その他の最終用途産業(教育、旅行・ホスピタリティ、産業、自動車) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

ゴートゥーマーケット・サービス市場の予測規模はどのくらいですか?

ゴートゥーマーケット・サービス市場は2026年に45.01 ビリオン 米ドルと推定され、CAGR 9.31%で2031年までに70.23 ビリオン 米ドルに達すると予測されています。

現在の需要をリードしているサービスタイプはどれですか?

戦略・計画は2025年に31.12%のシェアでサービス需要をリードしました。これは、企業が新しい販売プログラムを実行する前に、より強固な市場参入・ポジショニング・商業アーキテクチャを必要としていたためです。

最も速く成長すると予測されているサービス分野はどれですか?

セールスイネーブルメントおよびゴートゥーセールスサポートは、企業が営業担当者の準備・AI支援コンテンツ・リアルタイムのバイヤーインテリジェンスに投資するにつれて、2031年にかけてCAGR 9.60%で成長すると予測されています。

中規模企業がGTMサービスの利用を増やしているのはなぜですか?

中規模企業はより複雑な価格設定・チャネル・データ・拡大の課題に直面していますが、大規模な社内チームを持たないことが多く、モジュール型の外部サポートがより魅的となっています。

最も高い予測成長率を持つ最終用途セクターはどれですか?

ヘルスケアおよびライフサイエンスは、製薬・バイオテクノロジー・商業ソリューション企業が専門的なローンチ・アクセス・コンプライアント型チャネルサポートを必要としているため、2031年にかけてCAGR 9.81%で拡大すると予測されています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は、デジタル投資・越境貿易・ローカル市場参入およびパートナー戦略支援への拡大する需要に支えられ、2031年にかけてCAGR 10.05%で成長すると予測されています。

最終更新日: