Tamanho e Participação do Mercado de Serviços de Entrada no Mercado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 45.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Entrada no Mercado por Mordor Intelligence

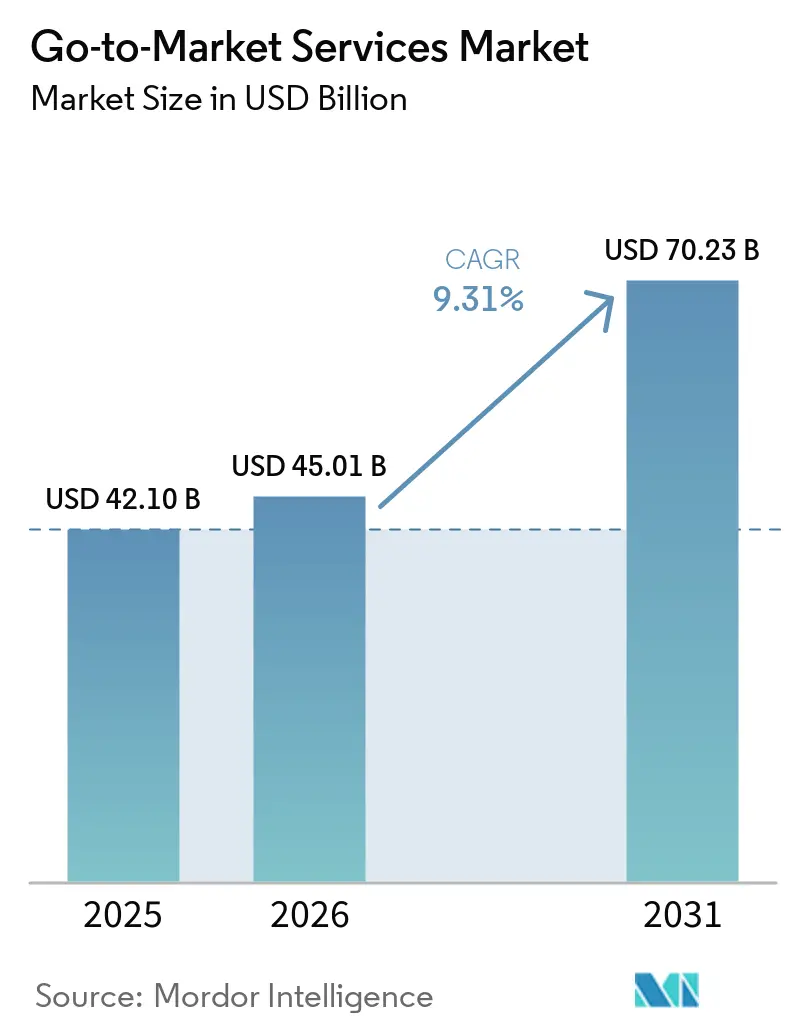

O tamanho do mercado de serviços de go-to-market deve aumentar de 42,1 bilhões de USD em 2025 para 45,01 bilhões de USD em 2026 e atingir 70,23 bilhões de USD até 2031, crescendo a um CAGR de 9,31% ao longo de 2026-2031. O crescimento está sendo sustentado por uma ampla reformulação da forma como as empresas comercializam, vendem e retêm clientes, à medida que as ferramentas de IA impulsionam as organizações a integrar essas funções de maneira mais estreita do que antes. As empresas estão recorrendo cada vez mais a especialistas externos porque a transição de projetos-piloto isolados para a implantação comercial de IA tornou a execução mais complexa, especialmente quando tecnologia, precificação, processo de vendas e sucesso do cliente precisam mudar simultaneamente. A oportunidade permanece sólida porque muitas empresas ainda carecem de capacidade interna para redesenhar operações de receita, localizar planos de expansão e alinhar jornadas digitais e conduzidas por vendedores de forma consistente. A pressão competitiva também está aumentando à medida que grandes redes de consultoria defendem seus relacionamentos estabelecidos com clientes corporativos, enquanto boutiques nativas em IA conquistam projetos por meio de especialização mais focada, entrega mais rápida e termos comerciais mais vinculados a resultados. Mesmo com pressão orçamentária e alguma internalização do trabalho de execução, a demanda se mantém porque a complexidade regulatória, o redesenho de precificação e a implantação de IA agêntica continuam avançando mais rapidamente do que a maioria das organizações consegue absorver por conta própria.

Principais Conclusões do Relatório

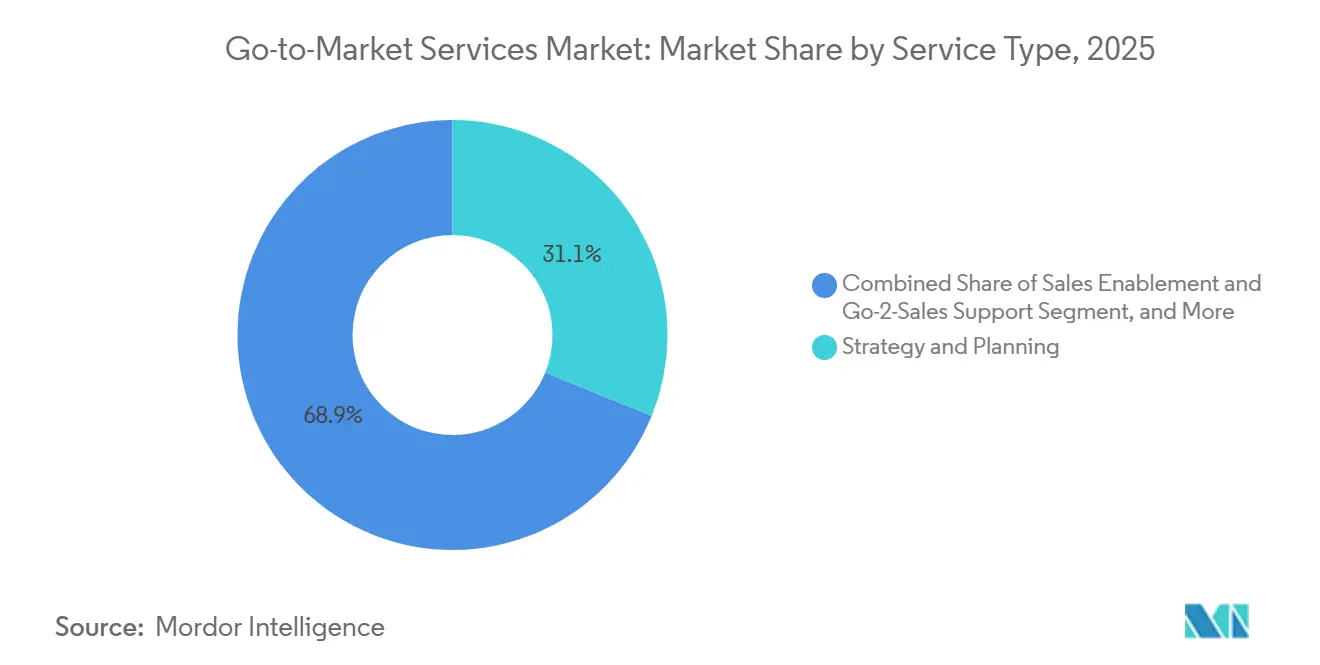

- Por tipo de serviço, estratégia e planejamento representaram 31,12% da receita do mercado de serviços de go-to-market em 2025, enquanto capacitação de vendas e suporte de go-to-sales devem se expandir a um CAGR de 9,60% até 2031.

- Por porte empresarial, as grandes empresas responderam por 62,13% dos gastos do mercado em 2025, enquanto as empresas de médio porte devem registrar o CAGR mais rápido, de 9,94%, até 2031.

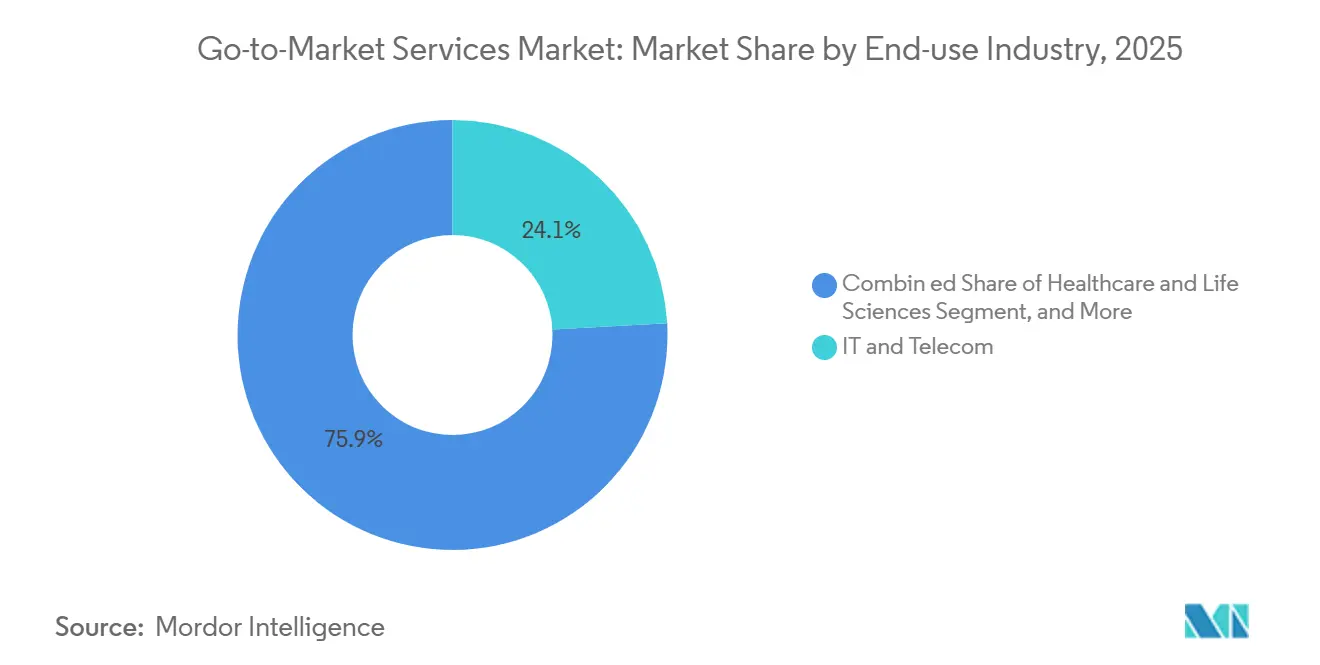

- Por setor de uso final, TI e telecomunicações responderam por 24,13% da receita do mercado de serviços de go-to-market em 2025, enquanto saúde e ciências da vida devem crescer a um CAGR de 9,81% até 2031.

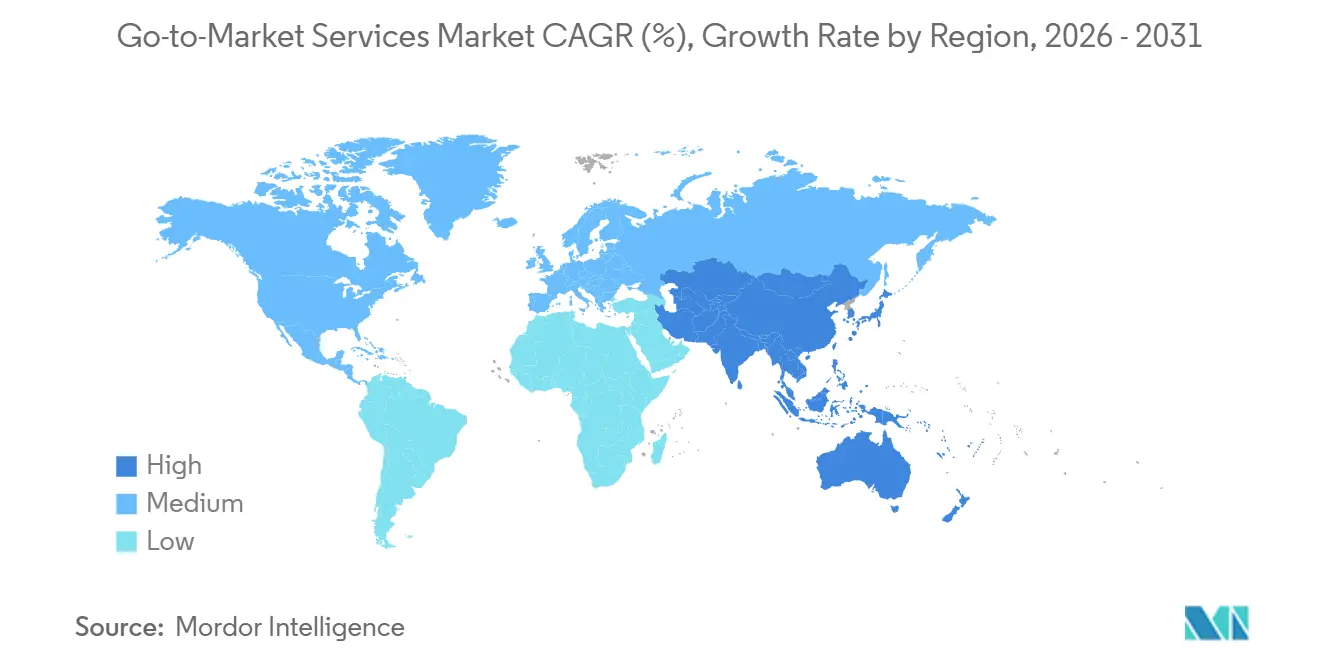

- Por geografia, a América do Norte respondeu por 47,09% do valor de mercado em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 10,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Serviços de Entrada no Mercado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação de Vendas e Marketing Liderada por IA | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Demanda por Compras Omnicanal e Alinhamento de Vendas | +2.2% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Necessidades de Expansão Transfronteiriça e Localização | +1.5% | Núcleo da Ásia-Pacífico, com extensão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Redesenho de Precificação e Monetização para Ofertas de IA e Assinatura | +1.1% | Global, mais forte na América do Norte | Médio prazo (2-4 anos) |

| Otimização de Motor Agêntico e Design de Oferta Legível por Máquina | +0.6% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Governança de Canal para Rotas Diretas Híbridas e de Parceiros | +0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transformação de Vendas e Marketing Liderada por IA

O mercado de serviços de entrada no mercado está sendo impulsionado por uma mudança mais profunda do que a simples automação de fluxos de trabalho, porque a IA generativa e agêntica está substituindo premissas fundamentais por trás do planejamento, do engajamento e da mensuração. A Forrester descreveu essa mudança como um ponto em que as estruturas mais antigas de entrada no mercado se tornam difíceis de sustentar, especialmente quando marketing, vendas e sucesso do cliente ainda operam em sistemas separados e com definições distintas de progresso do comprador. Essa mudança é relevante porque a compra mediada por IA enfraquece as métricas de demanda mais antigas, o que dificulta para as equipes internas defender gastos usando painéis de atividades legados e facilita para consultores especializados conquistar trabalhos em torno do redesenho de mensuração e da disciplina de execução. A Salesforce destacou que líderes empresariais esperam ganhos de receita significativos com a IA generativa em funções comerciais, mas esses ganhos dependem de uma coordenação estreita entre vendas, marketing e serviço, que muitas organizações ainda não possuem.[1]Salesforce, "IA em Vendas e Marketing: O Guia Completo para Alinhamento," Salesforce, salesforce.com O lançamento pela EY em março de 2026 de uma plataforma de orquestração de vendas agêntica com a Snowflake e a Canva também mostrou como grandes empresas estão integrando prospecção, suporte de precificação e automação de contratos em um único fluxo de trabalho comercial, aumentando a complexidade da implementação.[2]EY, "EY Anuncia o Lançamento da Plataforma de Orquestração de Vendas Agêntica para Enfrentar a Fragmentação de IA Empresarial," EY, ey.com Nesse cenário, o mercado de serviços de entrada no mercado está recompensando os provedores que conseguem conectar a orquestração de IA a operações de receita reais, em vez daqueles que oferecem apenas ferramentas isoladas ou suporte a experimentações de curto prazo.

Demanda por Compras Omnicanal e Alinhamento de Vendas

O mercado de serviços de entrada no mercado também está se beneficiando do fato de que as compras B2B agora estão distribuídas por mais canais, mais fontes de informação e mais momentos em que os compradores esperam continuidade em vez de abordagens desconexas. A Gartner relatou em maio de 2026 que os compradores utilizaram múltiplas fontes de informação durante uma compra e que 45% haviam usado IA generativa em uma transação recente, mas 69% ainda recorreram a representantes de vendas para validar informações geradas por IA em etapas críticas. Essa constatação sustenta uma realidade comercial simples: o autoatendimento digital está se expandindo, mas não elimina a necessidade de validação humana quando os negócios se tornam maiores, mais técnicos ou mais arriscados. A Hokodo constatou que os compradores B2B europeus desejavam vários canais de vendas distintos e esperavam experiências digitais rápidas, simples e precisas, o que reforça a demanda por especialistas em entrada no mercado capazes de reconstruir o design de canais, o fluxo de dados e a prontidão dos vendedores de forma integrada. A Forrester já havia sinalizado que mais da metade das grandes transações B2B acima de USD 1 milhão migraria para canais de autoatendimento digital, o que significa que as interações lideradas por vendedores estão sendo reservadas para os pontos em que confiança, conformidade e estrutura do negócio são mais relevantes. Como resultado, o mercado de serviços de entrada no mercado está registrando demanda sustentada por trabalhos que abrangem arquitetura de canais, redesenho de operações de receita e capacitação da linha de frente em um programa integrado.

Necessidades de Expansão Transfronteiriça e Localização

O mercado de serviços de entrada no mercado (GTM) recebe suporte adicional quando as empresas se expandem além das fronteiras, porque erros de posicionamento, conformidade e seleção de canais se tornam mais custosos quando as empresas deixam mercados domésticos conhecidos. A análise de localização da Accenture de 2026 mostrou que a geografia do investimento estrangeiro direto mudou de forma significativa, com o Oriente Médio e a Ásia Central ganhando participação e a Zona do Euro também se fortalecendo, o que sinaliza que as prioridades comerciais estão indo além de um foco simples nos mercados ocidentais maduros.[3]Accenture, "Para Empresas Multinacionais, a Localização Importa Mais do que Nunca," Accenture, accenture.com A mesma pesquisa mostrou um aumento nas parcerias comerciais entre as principais regiões, apontando para rotas de mercado mais lideradas por parceiros e maior complexidade na gestão de canais, seleção de distribuidores e design de execução local. Isso é relevante porque tradução e localização comercial verdadeira não são a mesma tarefa, e os provedores que as confundem frequentemente falham em adaptar ofertas, mensagens e movimentos de venda ao comportamento de compra local. Os Compromissos Digitais Europeus da Microsoft de abril de 2025 também mostraram que o próprio posicionamento regulatório pode moldar a confiança comercial, especialmente quando a residência de dados e a governança se tornam parte da proposta de valor apresentada a compradores do setor público e regulamentados. Essa dinâmica está ampliando o papel do mercado de serviços de entrada no mercado (G2M) na Ásia-Pacífico, na Europa e em partes do Oriente Médio, onde o crescimento depende tanto da adequação local quanto da qualidade do produto.

Redesenho de Precificação e Monetização para Ofertas de IA e Assinatura

O mercado de serviços de entrada no mercado está sendo impulsionado pela necessidade de redesenhar modelos de precificação para produtos habilitados por IA, ofertas de assinatura e estruturas comerciais híbridas que não se encaixam mais nas premissas mais antigas de venda de software. A FTI Consulting observou que muitas empresas ainda agrupam capacidades de IA e aprendizado de máquina em ofertas existentes, uma prática que frequentemente enfraquece a monetização e dificulta a correspondência entre preço e valor entregue. O mesmo conjunto de trabalhos também apontou para o uso crescente de estruturas de precificação híbridas, onde lógicas de assinatura, uso e resultado estão sendo combinadas de formas que exigem novos modelos de empacotamento, narrativas de vendas e sucesso do cliente. Isso está criando demanda inédita por consultores capazes de trabalhar em precificação, posicionamento, capacitação e mensuração de desempenho de forma integrada, porque um design de precificação inadequado pode prejudicar as margens mesmo quando a demanda permanece forte. A decisão da HubSpot em abril de 2026 de reprecificar uma ferramenta de resolução de IA a USD 0,50 por resultado mostrou com que rapidez as âncoras de preço públicas podem redefinir as expectativas dos compradores e encurtar a janela de resposta para os concorrentes. Na prática, o mercado de serviços de entrada no mercado (G2M) está se beneficiando porque o redesenho de precificação não é mais uma tarefa financeira restrita e passou a fazer parte da execução comercial completa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão Orçamentária e Aquisição Baseada em Projetos | -2.0% | Global, mais forte na América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Equipes Internas de Tecnologia de Marketing e IA Reduzindo a Execução Terceirizada | -1.4% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Lacunas de Governança de Dados e Prontidão para IA Agêntica | -0.8% | Global | Médio prazo (2-4 anos) |

| Conflito de Canal e Vazamento de Descontos nas Rotas de Mercado | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão Orçamentária e Aquisição Baseada em Projetos

O mercado de serviços de go-to-market continua a enfrentar pressão decorrente de gastos mais restritos dos clientes, especialmente quando os conselhos de administração exigem resultados de receita mais claros enquanto mantêm os orçamentos operacionais limitados. A Pesquisa de Gastos de CMO da Gartner de 2025 mostrou que os orçamentos de marketing permaneceram estagnados em 7,7% da receita das empresas e que muitos diretores de marketing estavam sendo solicitados a fazer mais com menos. Nesse ambiente, muitos compradores estão migrando de contratos de retenção abertos para compromissos curtos baseados em marcos, que exigem que os fornecedores demonstrem valor mais rapidamente e assumam mais risco comercial dentro do mesmo contrato.[4]Analytic Partners, "Cinco Forças que Moldam as Decisões de Orçamento de Marketing em 2026," Financial Post, financialpost.com A Analytic Partners relatou em fevereiro de 2026 que os tomadores de decisão seniores estavam se apoiando cada vez mais em modelos econométricos e análises comerciais para alocação de orçamento, o que eleva o limiar de triagem para qualquer fornecedor de GTM que não consiga demonstrar uma contribuição mensurável. A PepsiCo reforçou o mesmo clima de eficiência quando suas divulgações de 2025 apontaram para uma redução de 500 milhões de USD em publicidade vinculada a ganhos de produtividade em categorias de gastos. Para o mercado de serviços de go-to-market, isso não elimina a demanda, mas comprime o tamanho dos negócios, prolonga os ciclos de aprovação e empurra os fornecedores em direção a um enquadramento mais claro de ROI no ponto de venda.

Equipes Internas de Tecnologia de Marketing e IA Reduzindo a Execução Terceirizada

O mercado de serviços de entrada no mercado também está sendo restringido pela expansão constante das equipes internas de IA e tecnologia de marketing, particularmente para trabalhos de execução repetíveis que agora podem ser internalizados com mais facilidade. A Reuters relatou em maio de 2026 que empresas, incluindo Kimberly-Clark, Catalyst Brands e Target India, estavam usando IA em centros de capacidade indianos para trazer mais trabalhos criativos e de campanha para dentro da organização e reduzir a dependência de agências. O Conference Board também identificou um declínio modesto na terceirização entre algumas organizações nos 18 meses anteriores, vinculado a uma capacidade interna de IA mais robusta e à capacidade de automatizar partes do trabalho de marketing e comunicações. Essa ameaça de substituição é mais visível em tarefas como geração de conteúdo, ativação de campanhas e relatórios recorrentes, onde as equipes internas agora conseguem trabalhar mais rapidamente a um custo marginal menor. A Boston Consulting Group argumentou que as empresas que buscam eficiência interna ainda precisam de redesenho de processos e novos modelos operacionais, o que significa que o trabalho estratégico e de orquestração permanece mais difícil de internalizar do que o trabalho de produção. Essa distinção é importante porque o mercado de serviços de entrada no mercado provavelmente perderá alguns mandatos com foco em execução, enquanto manterá uma demanda mais forte por redesenho, governança e suporte a transformações interfuncionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Estratégia e Planejamento Lidera Enquanto Capacitação de Vendas Acelera

Os serviços de estratégia e planejamento detinham 31,12% da participação do mercado de serviços de go-to-market em 2025, refletindo a demanda dos clientes por uma base comercial sólida antes de avançar para atividades de campanha ou execução de vendas. Esse grupo de serviços inclui estratégia de go-to-market, consultoria de entrada em mercados e trabalho de posicionamento e mensagens, todos os quais ganharam importância à medida que as organizações se adaptaram às jornadas de compradores apoiadas por IA e à mudança na economia dos canais. Os serviços de lançamento de produto e comercialização continuaram a se beneficiar de ciclos rápidos de produtos em tecnologia, saúde e bens de consumo, onde atrasos no posicionamento ou na prontidão podem enfraquecer os resultados do lançamento. A estratégia de parceiros de canal e distribuição também permaneceu importante porque estruturas híbridas diretas e de parceiros precisam de regras claras de propriedade, incentivos para parceiros e experiência consistente do cliente. A geração de demanda e a geração de leads permaneceram relevantes, mas as ferramentas internas baseadas em IA criaram mais pressão de substituição nessa parte do mercado de serviços de go-to-market do que nas categorias intensivas em consultoria.

A capacitação de vendas e o suporte de go-to-sales devem crescer a um CAGR de 9,60% até 2031, tornando-se o tipo de serviço de crescimento mais rápido no mercado de serviços de go-to-market. A pesquisa de compradores da Gartner constatou que 69% dos compradores ainda dependiam de representantes de vendas para validar informações geradas por IA, o que coloca a prontidão dos vendedores no centro do desempenho comercial. Os fornecedores estão respondendo com bibliotecas de conteúdo assistidas por IA, coaching de negócios em tempo real, ferramentas de inteligência do comprador e programas de adoção liderados por gestores que tornam as informações mais úteis durante situações de venda ao vivo. O crescimento não é impulsionado apenas por novos softwares, pois muitos clientes precisam de ajuda com mudança de comportamento, design de processo de vendas, adoção em campo e mensuração após a aquisição de novas ferramentas. Essa parte do setor de serviços de go-to-market provavelmente ganhará maior importância à medida que os vendedores passem menos tempo apresentando informações básicas sobre produtos e mais tempo ajudando os compradores a tomar decisões com confiança.

Por Porte Empresarial: Grandes Empresas Lideram Enquanto Compradores de Médio Porte Expandem Mais Rapidamente

As grandes empresas responderam por 62,13% dos gastos do mercado em 2025, refletindo a escala, o alcance geográfico e a complexidade organizacional de seus programas de transformação comercial. Essas empresas adquirem a mais ampla gama de serviços de go-to-market, incluindo suporte de entrada em mercados em múltiplos países, redesenho de precificação corporativa, alinhamento omnicanal, estratégia de parceiros e otimização pós-lançamento. Seu trabalho frequentemente se estende por múltiplos ciclos orçamentários e requer coordenação entre equipes de produto, vendas, marketing, finanças, jurídico, dados e sucesso do cliente. Esses requisitos favorecem fornecedores com relacionamentos executivos estabelecidos, amplo conhecimento setorial e capacidade de estruturar programas complexos em diferentes regiões. A estrutura de receita atual do mercado de serviços de go-to-market, portanto, permanece concentrada em torno de grandes clientes, mesmo que outros grupos de compradores se tornem mais ativos.

As empresas de médio porte devem crescer a um CAGR de 9,94% até 2031, tornando-se o segmento de porte empresarial de expansão mais rápida no mercado de serviços de go-to-market. Esses compradores enfrentam cada vez mais os mesmos desafios de canal, precificação, dados e expansão que as empresas maiores, mas suas equipes internas frequentemente não estão estruturadas para resolvê-los todos de uma vez. A Premier NX identificou que empresas do mercado intermediário com receita entre 50 milhões de USD e 1 bilhão de USD enfrentam um ambiente de crescimento mais estratificado, multifuncional e dependente de tecnologia do que nos ciclos de expansão anteriores. Fornecedores que oferecem serviços modulares com limiares de engajamento mais baixos podem atender a um grupo que pode não precisar de um programa completo de transformação corporativa, mas ainda necessita de suporte comercial prático. A consolidação de plataformas também está incentivando alguns clientes de médio porte a simplificar seus ambientes de tecnologia de marketing e de vendas, o que cria uma tarefa consultiva mais focada em torno de como plataformas unificadas suportam a jornada completa do comprador.

Por Setor de Uso Final: TI e Telecomunicações Ancora a Demanda Enquanto Saúde e Ciências da Vida Cresce Mais Rapidamente

TI e telecomunicações responderam por 24,13% do mercado de serviços de go-to-market em 2025, sustentados por uma alta frequência de lançamentos de produtos, programas de parceiros ativos e a necessidade contínua de manter um posicionamento claro em categorias de tecnologia concorridas. Os fornecedores de tecnologia requerem suporte recorrente porque lançamentos de produtos, estruturas de precificação, movimentos de vendas e capacitação de parceiros mudam com mais frequência do que em muitos outros setores. BFSI, bens de consumo e beleza, e varejo e comércio eletrônico também representaram pools de demanda substanciais, mas cada um exigiu uma forma diferente de suporte comercial. Os compradores de serviços financeiros precisavam de ajuda com vendas digitais regulamentadas, as empresas de bens de consumo e beleza enfrentavam ciclos de tendências rápidos, e os varejistas precisavam de experiências omnicanal mais coordenadas. Mídia e entretenimento, automotivo, educação e viagens e hospitalidade permaneceram partes menores, mas relevantes, do mercado de serviços de go-to-market, porque suas barreiras de comercialização frequentemente envolviam canais específicos do setor, monetização, recrutamento ou necessidades de recuperação.

Saúde e ciências da vida devem crescer a um CAGR de 9,81% até 2031, tornando-se o segmento de uso final de crescimento mais rápido no mercado de serviços de go-to-market. A Bain and Company relatou que 2025 foi o maior ano já registrado em valor de negócios de serviços farmacêuticos, indicando investimento contínuo na infraestrutura comercial do setor. Pesquisas revisadas por pares na Drug Discovery Today constataram que organizações externas de soluções comerciais estão ajudando cada vez mais a superar desafios de acesso ao mercado, logística, fabricação, reembolso e canal para produtos de imunoterapia celular. As expectativas regulatórias da FDA, da EMA e das agências nacionais de saúde adicionam complexidade, pois os planos promocionais e os processos comerciais devem ser elaborados dentro de limites claros de conformidade. O mercado de serviços de go-to-market, portanto, tem uma forte abertura em saúde e ciências da vida, mas os fornecedores precisam de conhecimento regulatório, clínico e comercial aprofundado para competir de forma eficaz.

Análise Geográfica

A América do Norte detinha 47,09% da participação do mercado de serviços de go-to-market em 2025, sustentada pela concentração de empresas de tecnologia, SaaS e serviços empresariais que realizam investimentos grandes e frequentes em transformação comercial. Os Estados Unidos permaneceram como o principal mercado nacional, enquanto Canadá e México ganharam destaque à medida que as empresas construíram programas integrados para a América do Norte que ainda exigiam abordagens distintas de posicionamento, conformidade e rota para o mercado. A pesquisa da Forrester de 2026 sobre estruturas de GTM aumentadas, resilientes e colaborativas mostrou que os líderes B2B dos EUA estavam investindo em um redesenho comercial mais fundamental, em vez de atualizações limitadas de soluções pontuais. A Europa representou a segunda maior oportunidade regional, com Alemanha, Reino Unido e França servindo como os principais centros de demanda. A aplicação gradual da Lei de IA da UE criou um ônus adicional de conformidade para programas comerciais apoiados por IA, especialmente onde as empresas devem documentar, auditar e governar processos automatizados envolvendo clientes e prospects.

A Ásia-Pacífico deve crescer a um CAGR de 10,05% até 2031, tornando-se a geografia de crescimento mais rápido no mercado de serviços de go-to-market. O investimento em infraestrutura digital, o comércio transfronteiriço e as empresas regionais que buscam crescimento internacional estão aumentando a necessidade de posicionamento local, planejamento de parceiros e suporte à execução de vendas. A Reuters relatou que os ganhos de produtividade com IA nos centros de capacidade global na Índia estavam ajudando as multinacionais a internalizar parte do trabalho rotineiro, mas esse desenvolvimento também ampliou o pool de empresas indianas de médio porte que buscam ajuda externa à medida que perseguem exportações e crescimento no exterior. A China permaneceu tanto como mercado de destino quanto como origem para expansão internacional, criando demanda por suporte em torno de mensagens locais, navegação regulatória e estratégia de parceiros no Sudeste Asiático e além.

O setor de telecomunicações do Brasil recebeu 2,3 bilhões de USD em investimento estrangeiro direto durante os primeiros 4 meses de 2026, enquanto o investimento estrangeiro direto total do país atingiu 77,6 bilhões de USD em 2025. A reforma tributária indireta CBS e IBS do Brasil adiciona outro requisito de planejamento comercial, pois precificação, faturamento e economia de canais podem precisar ser ajustados antes que os programas sejam ativados. O Oriente Médio está sendo apoiado pelos programas Visão 2030 da Arábia Saudita e pela Estratégia Digital dos Emirados Árabes Unidos 2025 a 2027, que estão criando demanda por estratégia comercial, design de GTM digital e suporte de entrada em mercados em todo o GCC. A PRCA MENA constatou que 68% das agências esperavam crescimento de receita em 2026 e 80% consideravam a consultoria estratégica um fator crítico de crescimento, indicando demanda contínua por trabalho de consultoria sênior em toda a região. A África permanece em um estágio mais inicial, mas a implementação da agenda de comércio digital da AfCFTA está apoiando o desenvolvimento de corredores formais de comércio digital e criando espaço para consultoria de entrada em mercados na África do Sul, Nigéria e Egito.

Cenário Competitivo

O mercado global de serviços de entrada no mercado é moderadamente concentrado, com grandes redes de serviços profissionais, principais empresas de estratégia e provedores de serviços de TI ainda controlando uma parcela significativa do trabalho de transformação empresarial. Ao mesmo tempo, o mercado de serviços de entrada no mercado está abrindo espaço para boutiques nativas de IA e empresas especializadas que competem por meio de profundidade vertical, execução mais rápida e modelos de precificação mais estreitamente vinculados a resultados mensuráveis. Isso está criando pressão de margem no mercado intermediário, onde as grandes empresas nem sempre conseguem defender níveis de honorários premium e as empresas menores podem adaptar a entrega de forma mais precisa ao movimento de vendas ou ao desafio de precificação de um cliente. A aquisição da Faculty pela Accenture em março de 2026 mostrou como os grandes incumbentes estão usando fusões e aquisições para fortalecer a capacidade de IA aplicada dentro da entrega de transformação comercial. O movimento da Capgemini em fevereiro de 2026 para ingressar na OpenAI Frontier Alliance e seu lançamento em abril de 2026 do Google Cloud AI Enterprise Hub refletiram a mesma direção, com as principais empresas incorporando relacionamentos com plataformas e capacidade de engenharia ao núcleo da entrega de serviços.

A demanda por espaços inexplorados no mercado de serviços de entrada no mercado permanece mais forte em serviços gerenciados baseados em resultados para clientes de médio porte, suporte à comercialização para setores regulamentados e programas transfronteiriços que exigem tanto localização quanto execução habilitada por IA. Especialistas em precificação como a Simon-Kucher se beneficiaram da demanda por redesenho de monetização, especialmente à medida que as estruturas de IA e assinatura tornam as questões de empacotamento e disposição a pagar mais complexas. Esse padrão é importante porque o mercado de serviços de entrada no mercado não está mais sendo moldado apenas por mandatos amplos de estratégia e está, em vez disso, recompensando empresas que resolvem problemas comerciais específicos com profundidade de execução. Alguns provedores também ficam fora dos limites reais da categoria, pois empresas de pesquisa de mercado como a SIS International estão mais estreitamente vinculadas ao trabalho de inteligência primária do que à estratégia de entrada no mercado, criação de demanda, capacitação de vendas ou execução de comercialização. Em contraste, empresas como Oliver Wyman, WPP Group e Dentsu Group se alinham mais estreitamente com o escopo prático de serviços do mercado de serviços de entrada no mercado porque estão mais próximas das necessidades de precificação, acesso a novos mercados e execução de canais.

A diferenciação habilitada por tecnologia tornou-se a principal linha divisória em todo o mercado de serviços de entrada no mercado, especialmente na capacidade de conectar plataformas agênticas, inteligência de receita e governança de fluxo de trabalho em um único modelo operacional. O lançamento pela Deloitte em abril de 2026 de uma prática de transformação agêntica de ponta a ponta com o Google Cloud e o lançamento pela McKinsey em abril de 2026 do McKinsey Google Transformation Group mostraram como os incumbentes estão migrando para uma execução mais estreitamente vinculada a plataformas em escala. O investimento da Bain em maio de 2026 na OpenAI Deployment Company adicionou outro exemplo de grandes empresas se vinculando diretamente à capacidade de implantação de IA empresarial, em vez de permanecerem apenas na camada consultiva. O resultado é um mercado de serviços de entrada no mercado onde a escala ainda importa, mas a posição vencedora depende cada vez mais de quão bem um provedor consegue traduzir a capacidade de IA em mudança comercial mensurável para cada cliente.

Líderes do Setor de Serviços de Entrada no Mercado

-

Deloitte Touche Tohmatsu Limited

-

Accenture plc

-

PricewaterhouseCoopers International Limited

-

Publicis Groupe S.A.

-

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: EY e Microsoft anunciaram um investimento conjunto de mais de USD 1 bilhão ao longo de cinco anos para lançar uma nova iniciativa incorporando os Engenheiros de Implantação Avançada da Microsoft com profissionais do setor da EY para escalar a transformação de IA empresarial em modelos de entrega de gestão de mudanças, uma expansão direta da capacidade de entrega de entrada no mercado para grandes clientes empresariais.

- Maio de 2026: Bain and Company investiu na OpenAI Deployment Company, uma nova empresa lançada pela OpenAI com 19 parceiros globais projetada para implantar IA nas operações mais críticas das empresas, estendendo a parceria de três anos da Bain com a OpenAI e dando às empresas do portfólio da Bain acesso prioritário aos serviços de implantação.

- Maio de 2026: KPMG e Anthropic anunciaram uma aliança global e lançaram o KPMG Digital Gateway Powered by Claude, incorporando o Claude diretamente na plataforma de entrega ao cliente da KPMG para desenvolvimento de fluxos de trabalho agênticos, com foco inicial em clientes de tributação e empresas de private equity.

- Maio de 2026: ZS lançou o ZAIDYN Medical e o ZAIDYN Content, dois conjuntos de aplicativos de IA agêntica desenvolvidos especificamente para equipes comerciais de ciências da vida, estendendo sua plataforma ZAIDYN® e refletindo o reconhecimento como Líder no IDC MarketScape para Consultoria Estratégica de Pesquisa e Desenvolvimento em Ciências da Vida 2026.

Escopo do Relatório Global do Mercado de Serviços de Entrada no Mercado

O Mercado Global de Serviços de Go-to-Market refere-se a serviços que ajudam empresas a planejar e executar entradas bem-sucedidas em mercados e lançamentos de produtos em regiões ou países. Inclui estratégia de entrada em mercados, posicionamento, planejamento de lançamento, estratégia de canal, mensagens e suporte de capacitação de vendas. O mercado é impulsionado pela necessidade de reduzir o risco de lançamento, localizar ofertas e acelerar a geração de receita em novos mercados.

O Relatório do Mercado de Serviços de Go-to-Market é Segmentado por Tipo de Serviço (Estratégia e Planejamento, Lançamento de Produto e Comercialização, Estratégia de Parceiros de Canal e Distribuição, Geração de Demanda e Geração de Leads, Capacitação de Vendas e Suporte de Go-to-Sales, e Outros), Porte Empresarial (Grandes Empresas, Empresas de Médio Porte e Pequenas Empresas), Setor de Uso Final (Varejo e Comércio Eletrônico, Bens de Consumo e Beleza, Mídia e Entretenimento, TI e Telecomunicações, BFSI, Saúde e Ciências da Vida, Educação, Viagens e Hospitalidade, Automotivo e Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Estratégia e Planejamento (inclui Estratégia de Entrada no Mercado, Acesso a Novos Mercados, Estratégia de Posicionamento e Mensagem) |

| Lançamento de Produto e Comercialização |

| Estratégia de Canal e Parceiros e Distribuição |

| Geração de Demanda e Geração de Leads |

| Capacitação de Vendas e Suporte de Entrada em Vendas |

| Outros Tipos de Serviço |

| Entrega Presencial |

| Entrega Remota |

| Entrega Híbrida |

| Entrega Gerenciada |

| Grandes Empresas |

| Empresas de Médio Porte |

| Pequenas Empresas |

| Varejo e Comércio Eletrônico |

| Bens de Consumo e Beleza |

| Mídia e Entretenimento |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Outros Setores de Uso Final (Educação, Viagens e Hospitalidade, Industrial, Automotivo) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Serviço | Estratégia e Planejamento (inclui Estratégia de Entrada no Mercado, Acesso a Novos Mercados, Estratégia de Posicionamento e Mensagem) | |

| Lançamento de Produto e Comercialização | ||

| Estratégia de Canal e Parceiros e Distribuição | ||

| Geração de Demanda e Geração de Leads | ||

| Capacitação de Vendas e Suporte de Entrada em Vendas | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Entrega | Entrega Presencial | |

| Entrega Remota | ||

| Entrega Híbrida | ||

| Entrega Gerenciada | ||

| Por Porte Empresarial | Grandes Empresas | |

| Empresas de Médio Porte | ||

| Pequenas Empresas | ||

| Por Setor de Uso Final | Varejo e Comércio Eletrônico | |

| Bens de Consumo e Beleza | ||

| Mídia e Entretenimento | ||

| TI e Telecomunicações | ||

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Outros Setores de Uso Final (Educação, Viagens e Hospitalidade, Industrial, Automotivo) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de serviços de go-to-market?

O mercado de serviços de go-to-market é estimado em 45,01 bilhões de USD em 2026 e deve atingir 70,23 bilhões de USD até 2031 a um CAGR de 9,31%.

Qual tipo de serviço lidera a demanda atual?

Estratégia e planejamento liderou a demanda por serviços com uma participação de 31,12% em 2025, porque as empresas precisavam de uma arquitetura mais sólida de entrada em mercados, posicionamento e estrutura comercial antes de executar novos programas de vendas.

Qual área de serviço deve crescer mais rapidamente?

A capacitação de vendas e o suporte de go-to-sales devem crescer a um CAGR de 9,60% até 2031, à medida que as empresas investem em prontidão dos vendedores, conteúdo assistido por IA e inteligência do comprador em tempo real.

Por que as empresas de médio porte estão aumentando o uso de serviços de GTM?

As empresas de médio porte enfrentam desafios mais complexos de precificação, canal, dados e expansão, mas frequentemente carecem de grandes equipes internas, tornando o suporte externo modular mais atrativo.

Qual setor de uso final tem a maior previsão de crescimento?

Saúde e ciências da vida deve se expandir a um CAGR de 9,81% até 2031, porque empresas farmacêuticas, de biotecnologia e de soluções comerciais precisam de suporte especializado em lançamento, acesso e canal em conformidade.

Qual região tem a perspectiva de crescimento mais forte?

A Ásia-Pacífico deve crescer a um CAGR de 10,05% até 2031, sustentada por investimento digital, comércio transfronteiriço e demanda crescente por suporte de entrada em mercados locais e estratégia de parceiros.

Página atualizada pela última vez em: