Taille et part du marché des plateformes de commerce headless

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.41 Milliards de dollars |

| Taille du Marché (2031) | 6.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de commerce headless par Mordor Intelligence

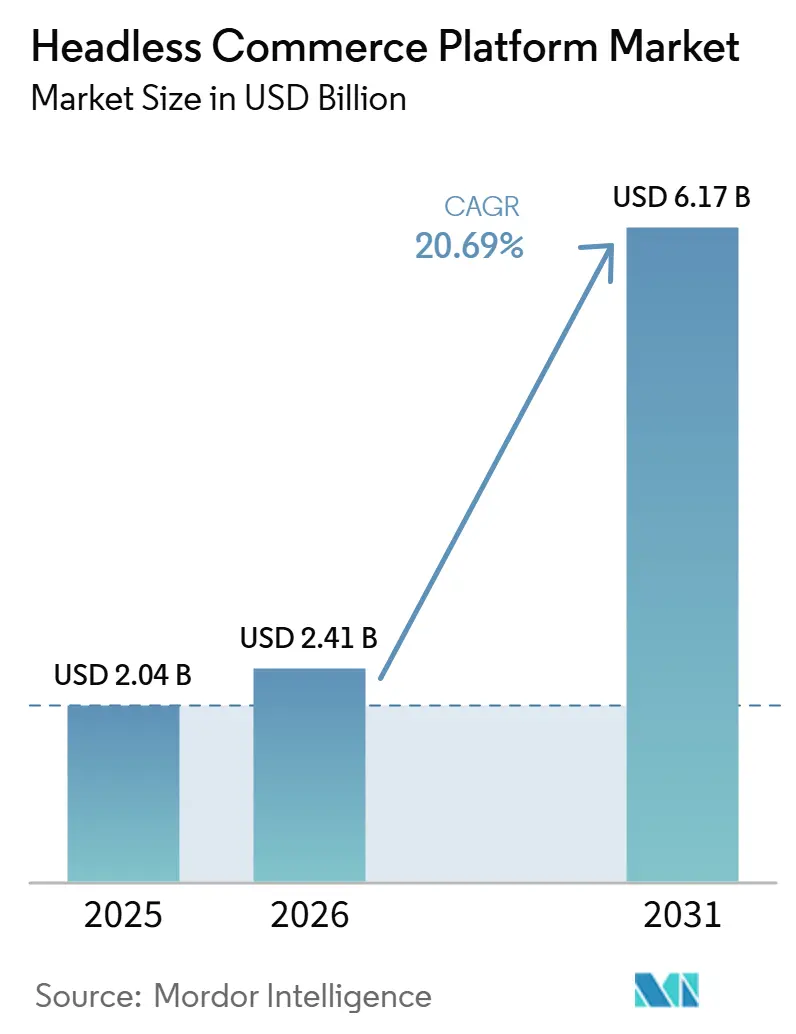

La taille du marché des plateformes de commerce headless devrait passer de 2,04 milliards USD en 2025 à 2,41 milliards USD en 2026, pour atteindre 6,17 milliards USD d'ici 2031, avec un CAGR de 20,69 % sur la période 2026-2031. Le marché des plateformes de commerce headless progresse à mesure que les grandes entreprises et les marques de taille intermédiaire remplacent leurs piles commerciales étroitement couplées par des systèmes axés sur les API, leur permettant de mettre à jour la vitrine sans réécrire le cœur commercial. Cette évolution est importante car des lancements plus rapides, une expansion plus facile des canaux et une intégration plus poussée de l'intelligence artificielle dépendent désormais d'une architecture flexible plutôt que de travaux isolés de refonte de l'interface. La composition actuelle des revenus reflète encore les habitudes d'achat des grandes entreprises, les logiciels représentant la part principale des dépenses actuelles tandis que les services connaissent une croissance rapide, le déploiement, l'intégration et la personnalisation restant exigeants. Le marché des plateformes de commerce headless s'étend également au-delà des premiers adoptants en entreprise, les déploiements hybrides gagnant du terrain et les PME y accédant via des parcours d'implémentation plus guidés. La concurrence est désormais centrée sur la conception de plateformes prêtes pour l'intelligence artificielle, les intégrations réutilisables et la réduction des frictions au déploiement, ce qui pousse les fournisseurs à se différencier sur la flexibilité opérationnelle autant que sur les performances de la vitrine.

Points clés du rapport

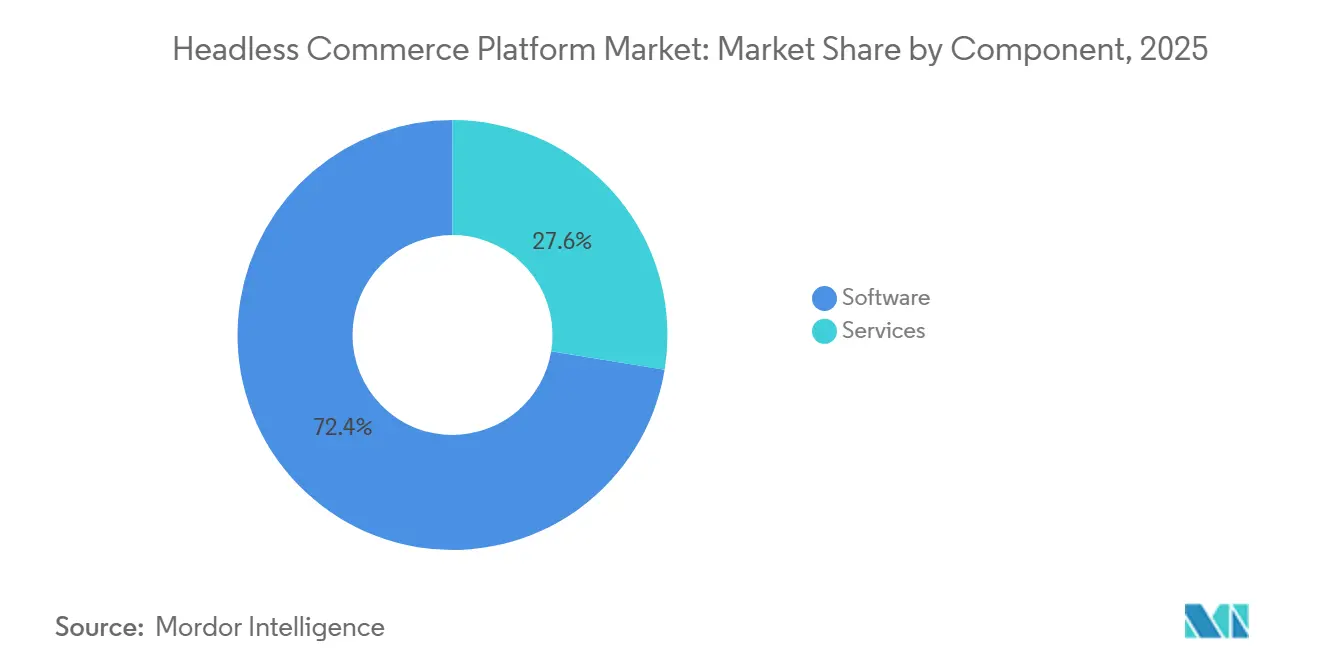

- Par composant, les logiciels détenaient une part de 72,41 % du marché des plateformes de commerce headless en 2025, tandis que les services devraient se développer à un CAGR de 23,84 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 68,19 % en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 22,63 % jusqu'en 2031.

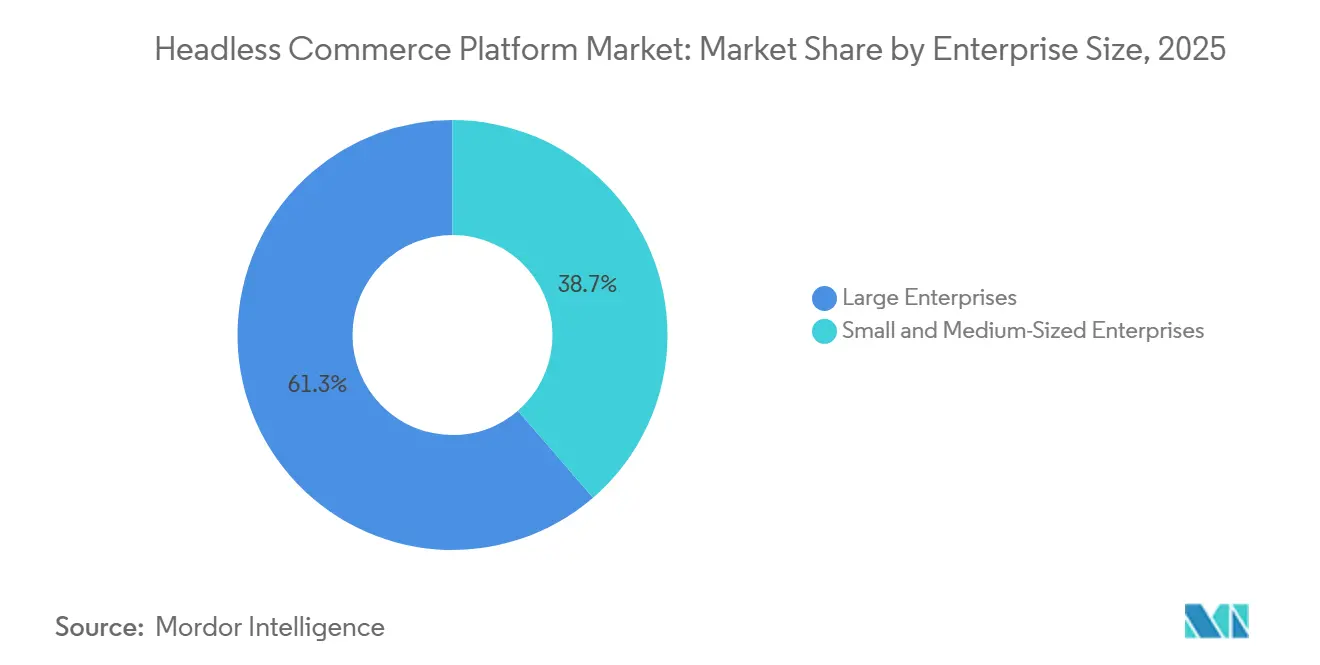

- Par taille d'entreprise, les grandes entreprises détenaient une part de 61,34 % du marché des plateformes de commerce headless en 2025, tandis que les PME devraient se développer à un CAGR de 24,17 % jusqu'en 2031.

- Par application, le commerce de détail et l'e-commerce représentaient 34,82 % de la part de marché en 2025, tandis que le commerce direct au consommateur devrait se développer à un CAGR de 26,43 % jusqu'en 2031.

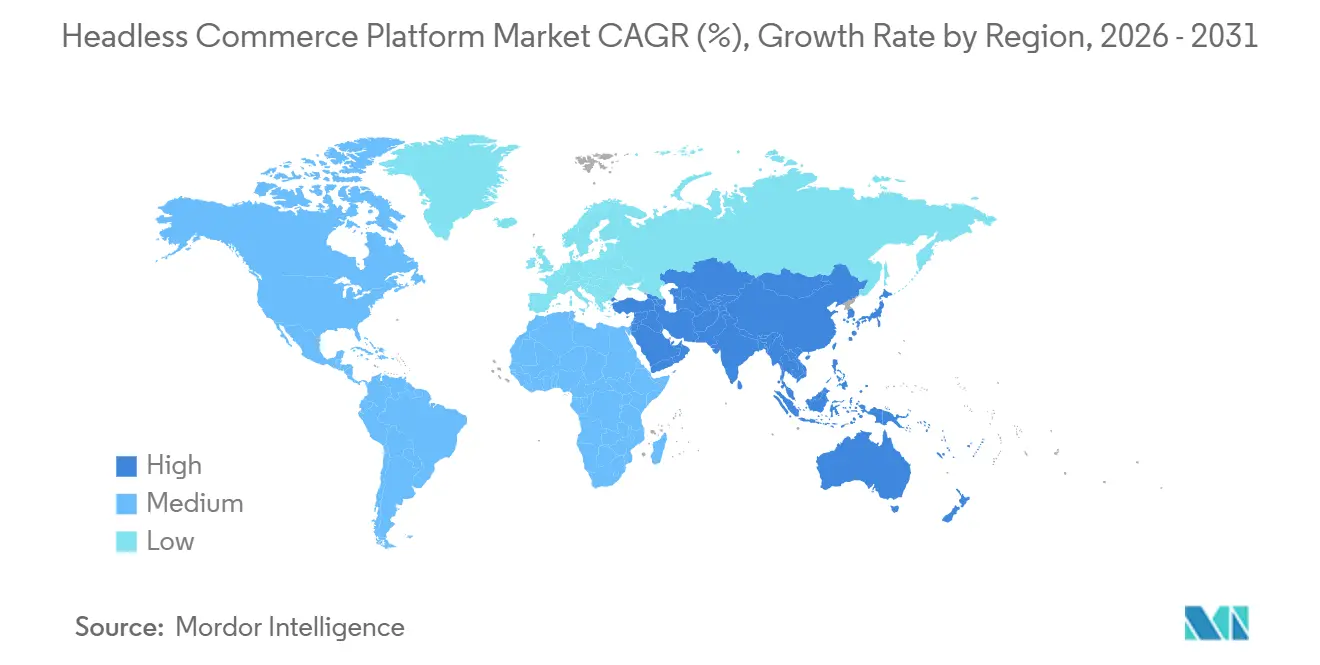

- Par géographie, l'Amérique du Nord détenait une part de 36,71 % du marché des plateformes de commerce headless en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 25,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des plateformes de commerce headless

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'expériences client omnicanales | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Accélération du passage vers des architectures commerciales axées sur les API | +3.6% | Mondial | Court terme (≤ 2 ans) |

| Adoption du commerce composable et des microservices | +3.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Personnalisation pilotée par l'intelligence artificielle et merchandising en temps réel | +2.5% | Mondial | Moyen terme (2-4 ans) |

| Migration des grandes entreprises hors des piles commerciales monolithiques | +2.0% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Extension du commerce headless aux cas d'usage B2B et D2C | +1.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'expériences client omnicanales

La diffusion cohérente sur les sites web, les applications mobiles, les bornes en magasin, les canaux sociaux et les interfaces vocales est devenue une exigence opérationnelle de base pour les équipes commerciales modernes, ce qui accroît la demande de systèmes capables de servir plusieurs points de contact à partir d'une seule couche logique back-end. Les plateformes monolithiques traditionnelles obligent souvent les entreprises à ajouter des intergiciels pour maintenir l'alignement des stocks, des prix, du contenu du catalogue et de la personnalisation entre les canaux, ce qui ralentit et renchérit chaque nouveau lancement de canal. Sur le marché des plateformes de commerce headless, l'architecture découplée résout ce problème en permettant au même moteur commercial de prendre en charge différentes expériences d'interface sans nécessiter de refonte répétée du back-end. Cela est important car l'expansion des canaux n'est plus un programme numérique ponctuel ; c'est un processus opérationnel continu qui exige des modifications rapides du contenu, des lancements de campagnes et des mises à jour d'interfaces sur l'ensemble des points de contact clients. Il en résulte que la demande omnicanale pousse le marché des plateformes de commerce headless vers des solutions qui raccourcissent les cycles de lancement, limitent la dette technique et maintiennent des opérations commerciales de base cohérentes, même lorsque les points d'interaction avec les clients se multiplient.

Accélération du passage vers des architectures commerciales axées sur les API

La conception axée sur les API est passée d'une préférence des développeurs à une exigence formelle d'achat, les entreprises recherchant des systèmes commerciaux qui s'intègrent proprement aux outils de contenu, de recherche, de paiement, de fiscalité, de logistique et d'analyse. La MACH Alliance a rapporté en 2026 que 92 % des organisations interrogées avaient mis en œuvre ou adoptaient activement la technologie composable, indiquant que la planification axée sur les API s'est profondément ancrée dans les feuilles de route des grandes entreprises.[1]MACH Alliance, "Rapport sur les technologies d'entreprise : l'IA : du pilote à la production," MACH Alliance, machalliance.org Ce niveau d'adoption indique que le marché des plateformes de commerce headless n'est plus façonné par des expérimentations de niche, la flexibilité architecturale étant désormais directement liée à la vitesse d'intégration et à la préparation opérationnelle pour les futurs programmes numériques. commercetools a renforcé cette position en juin 2026 en associant le Commerce Autonome à l'activité de l'intelligence artificielle en temps réel dans les domaines de la tarification, des stocks et de la personnalisation, montrant que les opérations commerciales pilotées par les machines dépendent d'une base native aux API. Sur le marché des plateformes de commerce headless, les entreprises qui retardent l'adoption d'une approche axée sur les API n'acceptent pas seulement des délais d'intégration plus longs, mais réduisent également leur capacité à déployer des processus commerciaux pilotés par l'intelligence artificielle à grande échelle.[2]commercetools, "commercetools présente le 'Commerce Autonome'," commercetools, commercetools.com

Adoption du commerce composable et des microservices

Le commerce composable gagne du terrain car il permet aux entreprises d'assembler une pile optimale plutôt que de contraindre chaque fonction commerciale dans une suite groupée unique. Une étude de 2025 publiée dans l'International Journal of Research Trends and Innovations a décrit la migration d'Oracle Commerce vers une architecture composable basée sur MACH utilisant commercetools, aboutissant à des cycles de déploiement 60 % plus rapides et à une réduction de 45 % des coûts opérationnels.[3]International Journal of Research Trends and Innovations, "Commerce composable à grande échelle : concevoir des plateformes numériques pérennes," International Journal of Research Trends and Innovations, doi.org La même étude a cité une augmentation de 22 % des conversions mobiles et une réduction de 35 % des incidents d'infrastructure après la migration composable, soulignant pourquoi le choix de l'architecture est évalué comme une question de performance commerciale plutôt que comme une préférence technologique interne. La MACH Alliance a également rapporté en 2026 que 78 % des organisations disposant de fondations composables entièrement mises en œuvre ont obtenu un retour sur investissement mesurable de l'intelligence artificielle, contre 13 % dans les premières phases de planification. Sur le marché des plateformes de commerce headless, cette combinaison de déploiement plus rapide, de moindres frictions opérationnelles et d'une meilleure préparation à l'intelligence artificielle continue de soutenir l'adoption des microservices parmi les acheteurs en entreprise.

Personnalisation pilotée par l'intelligence artificielle et merchandising en temps réel

La personnalisation par l'intelligence artificielle est désormais une priorité d'achat concrète, car les marchands souhaitent des vitrines et des expériences produit qui répondent aux signaux en direct du catalogue, des prix, des stocks et des comportements avec une latence minimale. La conception headless répond à cette exigence en exposant des données commerciales structurées via des API, facilitant ainsi la lecture et l'exploitation des informations actuelles par les systèmes d'intelligence artificielle. Elastic Path a publié en décembre 2025 des flux de données du Gestionnaire d'expérience produit optimisés pour l'intelligence artificielle, permettant aux marchands d'exposer des produits, des catalogues de prix, des offres groupées et des promotions aux moteurs de réponse par intelligence artificielle sans développement d'API personnalisé.[4]Elastic Path, "Elastic Path rend les catalogues produits prêts pour l'IA avec des données structurées pour une consommation programmatique," Elastic Path, elasticpath.com commercetools a présenté un argument similaire en juin 2026, présentant le Commerce Autonome comme la couche opérationnelle pour les agents d'intelligence artificielle prenant des décisions en temps réel sur la tarification, les stocks, les campagnes et la personnalisation. Cela pousse le marché des plateformes de commerce headless vers des fournisseurs capables de combiner performance, structures de données propres et autorisations sécurisées pour l'intelligence artificielle au sein d'un modèle opérationnel unique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité élevée d'intégration avec les systèmes existants | -2.5% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de talents spécialisés en API et en développement front-end | -2.1% | Mondial | Moyen terme (2-4 ans) |

| Coût total de possession élevé pour les développements personnalisés | -1.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Lacunes en matière de sécurité, de gouvernance des données et d'exécution de la conformité | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration avec les systèmes existants

Les systèmes ERP, de gestion des commandes, d'information produit et de données clients existants n'ont souvent pas été conçus pour l'interaction par API, de sorte que de nombreux projets headless s'avèrent plus difficiles à mettre en œuvre qu'il n'y paraissait lors de la planification initiale. Une fois que les équipes commencent à cartographier les flux de travail en production, des incohérences de données, des dépendances de processus non documentées et des conflits de versions ont tendance à apparaître, allongeant les délais de projet et augmentant le risque de livraison. Sur le marché des plateformes de commerce headless, cela facilite l'adoption pour les organisations disposant d'une architecture plus propre et la complique pour les entreprises disposant d'un large parc de systèmes transactionnels plus anciens. Le problème est particulièrement sérieux dans les environnements de fabrication et de distribution, où les systèmes back-end profondément intégrés ne peuvent pas être remplacés en un seul cycle budgétaire, même lorsque l'interface a clairement besoin d'être modernisée. Les frictions d'intégration n'affaiblissent pas l'argumentaire à long terme en faveur de l'architecture headless, mais elles maintiennent des cycles de déploiement longs et soutiennent la demande de conseil, d'intégration de systèmes et de support personnalisé.

Pénurie de talents spécialisés en API et en développement front-end

Le déploiement headless requiert des compétences en conception d'API, en frameworks front-end, en discipline DevOps et en connaissance des processus commerciaux au sein du même environnement de livraison, et cette combinaison est difficile à recruter sur la plupart des marchés. Le défi est plus aigu pour les acheteurs de plus petite taille, car une mauvaise décision de recrutement, un retard dans la passation de relais avec une agence ou une conception d'intégration défaillante peuvent annuler une grande partie du bénéfice de rapidité que la migration headless est censée apporter. Sur le marché des plateformes de commerce headless, le déficit de talents maintient le risque de mise en œuvre à un niveau élevé, même si l'accès aux licences logicielles devient plus facile grâce aux offres cloud packagées. Les fournisseurs répondent avec des outils plus guidés et des parcours de développement réutilisables, mais ces mesures dépendent toujours d'une supervision technique solide et n'éliminent pas le besoin de décisions architecturales expérimentées. Il en résulte une courbe d'adoption initiale plus lente pour certains acheteurs et une dépendance continue envers des partenaires spécialisés pour livrer des vitrines et des intégrations de qualité production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination de la plateforme logicielle masque une dynamique de croissance tirée par les services

Les logiciels détenaient 72,41 % de la part du marché des plateformes de commerce headless en 2025, tandis que les services devraient se développer à un CAGR de 23,84 % jusqu'en 2031. Cette répartition reflète la solidité des abonnements récurrents aux plateformes parmi les fournisseurs natifs aux API, notamment dans les déploiements en entreprise où le moteur commercial est traité comme un système stratégique plutôt que comme un simple outil de vitrine. Elle montre également que les acheteurs consacrent encore les budgets les plus importants à la couche logicielle principale avant d'affiner le fonctionnement de la livraison, de l'orchestration et de l'optimisation autour d'elle. Sur le marché des plateformes de commerce headless, les logiciels restent le plus grand bassin de revenus car ils ancrent la relation à long terme entre les fournisseurs de plateformes et les marchands.

Les services connaissent une croissance plus rapide car le conseil en implémentation, l'intégration de systèmes, la personnalisation et le support géré continu se poursuivent bien après le lancement initial. Ce schéma suggère que de nombreux projets sur le marché des plateformes de commerce headless sont encore des transformations architecturales plutôt que de simples installations logicielles, et cela maintient l'expertise externe étroitement liée au cycle d'achat. Le taux de croissance actuel montre également que les clients paient encore pour l'effort nécessaire à la connexion des systèmes de contenu, de catalogue, de paiement, de fiscalité et d'exploitation dans un environnement de travail stable. Le secteur des plateformes de commerce headless reste donc façonné par une double structure de revenus dans laquelle les logiciels captent la plus grande base installée, tandis que les services s'étendent à chaque nouveau cycle de déploiement, de migration et d'amélioration.

Par mode de déploiement : les architectures hybrides font le pont entre l'ambition cloud et la souveraineté des données

Le déploiement basé sur le cloud représentait 68,19 % de la taille du marché des plateformes de commerce headless en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 22,63 % jusqu'en 2031. Les principaux fournisseurs ont construit leurs offres principalement sous forme de services cloud gérés, ce qui explique pourquoi le déploiement cloud représente la plus grande part des revenus actuels. Ce modèle séduit les marchands qui souhaitent une mise à l'échelle plus rapide, une gestion réduite de l'infrastructure et un accès plus facile aux mises à jour fréquentes des fonctionnalités sans maintenir une grande pile d'hébergement interne. Dans le même temps, le déploiement sur site reste pertinent là où les contrôles internes, les politiques informatiques établies ou les dépendances aux systèmes existants l'emportent encore sur les avantages de rapidité d'un passage complet au cloud.

Le déploiement hybride connaît une croissance plus rapide car de nombreuses entreprises souhaitent une flexibilité d'interface sans transférer chaque système central et chaque ensemble de données sensibles vers un environnement cloud externe unique. WEBSALE positionne le commerce axé sur les API hébergé en Allemagne autour de la souveraineté des données, ce qui montre que l'emplacement d'hébergement et la résidence des données sont devenus des facteurs d'achat directs dans certaines parties de l'Europe. Sur le marché des plateformes de commerce headless, l'architecture hybride convient aux organisations qui souhaitent bénéficier des avantages des vitrines composables tout en maintenant certains processus proches de leurs systèmes internes existants. Cela fait de l'hybride moins un compromis temporaire et davantage un modèle opérationnel durable pour les détaillants multinationaux, les secteurs réglementés et les entreprises engagées dans un plan de modernisation en plusieurs étapes.

Par taille d'entreprise : les grandes entreprises ancrent les revenus tandis que l'adoption par les PME redéfinit le marché adressable

Les grandes entreprises détenaient 61,34 % du marché en 2025, tandis que les PME devraient se développer à un CAGR de 24,17 % jusqu'en 2031. L'adoption précoce a favorisé les grandes organisations car elles disposaient du budget, de la profondeur technique et de la capacité d'intégration interne nécessaires pour des programmes complexes de migration headless. Cet avantage du premier entrant façonne encore la concentration actuelle des revenus, notamment là où les détaillants et les fabricants exploitent des systèmes commerciaux, de contenu, de commandes et de clients en couches sur plusieurs régions et canaux. VTEX a rapporté 3 100 boutiques en ligne actives dans 44 pays, au service de 2 200 clients B2C et B2B au 31 décembre 2025, démontrant l'échelle déjà opérationnelle sur les principales plateformes headless.

Les PME connaissent une croissance plus rapide car les outils de déploiement, l'hébergement géré et les modèles de démarrage composables réduisent le temps et les efforts nécessaires au lancement de vitrines modernes. Sur le marché des plateformes de commerce headless, les marques plus petites n'entrent pas par des versions allégées de la transformation en entreprise ; elles entrent par des parcours de livraison plus packagés, plus guidés et moins exigeants en ingénierie. Cela élargit la base adressable au-delà des entreprises capables de financer de longs cycles de migration et de grandes équipes d'architecture, un changement important pour la croissance future de la catégorie. Cela modifie également la stratégie des fournisseurs car le succès dépend de plus en plus de la réduction des frictions à l'implémentation tout en préservant la flexibilité qui a rendu le headless attrayant pour les grands acheteurs en premier lieu.

Par application : le commerce de détail et l'e-commerce en tête, mais le commerce direct au consommateur est le moteur de croissance structurel

Le commerce de détail et l'e-commerce représentaient 34,82 % de la taille du marché des plateformes de commerce headless en 2025, tandis que le commerce direct au consommateur devrait se développer à un CAGR de 26,43 % jusqu'en 2031. Le commerce de détail reste la plus grande application car les marchands multicanaux gèrent de grands catalogues, des variations saisonnières de la demande et des changements fréquents de merchandising qui exposent les limites des systèmes monolithiques. Le commerce direct au consommateur se développe plus rapidement car les marques souhaitent un meilleur contrôle sur les données clients, la présentation et la capture des marges en dehors des intermédiaires de place de marché. Sur le marché des plateformes de commerce headless, cela maintient la demande étroitement liée au mouvement plus large vers les canaux numériques détenus en propre et des relations plus directes entre les marques et les clients.

Le commerce B2B, le commerce de place de marché et d'autres applications représentaient ensemble 65,18 % du marché en 2025, indiquant que l'adoption s'est déjà largement répandue au-delà de la seule modernisation des vitrines grand public. Les portails d'approvisionnement, les flux de commandes directs aux marques et les opérations de place de marché bénéficient tous d'un back-end unifié capable de servir différents parcours d'achat sans reconstruire la logique centrale pour chaque cas d'usage. L'activité des places de marché est particulièrement importante car elle nécessite qu'un seul système de produits et de stocks prenne en charge simultanément les vitrines en propre, les points de vente tiers et les points de contact du commerce social. Cette diversité d'applications maintient le marché des plateformes de commerce headless axé sur l'orchestration, l'extensibilité et la flexibilité au niveau des canaux plutôt que sur la seule présentation du site web.

Analyse géographique

L'Amérique du Nord représentait 36,71 % de la part du marché des plateformes de commerce headless en 2025. La région est en tête car elle combine des détaillants tournés vers la technologie, un écosystème SaaS mature et une volonté précoce des entreprises de financer la modernisation du commerce axée sur les API. La présence des fournisseurs renforce également cette position, plusieurs développeurs de plateformes de premier plan ayant établi de solides empreintes commerciales aux États-Unis avant de s'étendre à l'échelle mondiale. Cette concentration d'expertise en plateformes soutient les écosystèmes de partenaires, les talents en implémentation et la capacité de vente aux entreprises dans la région. Le Canada et le Mexique restent plus petits que les États-Unis, mais ils continuent d'accroître leur pertinence dans le commerce transfrontalier et les programmes d'expansion numérique régionale.

L'Europe est le deuxième marché régional, l'Allemagne, le Royaume-Uni et la France se distinguant comme les principaux centres de demande. Spryker a construit son offre autour de cas d'usage complexes de catalogue B2B, d'après-vente et de place de marché, et sa mise à jour produit de 2025 a ajouté une couche d'intelligence artificielle unifiée avec des capacités B2B renforcées. WEBSALE met également en avant le commerce axé sur les API hébergé en Allemagne qui répond aux besoins de souveraineté des données, montrant que les exigences réglementaires et d'hébergement façonnent encore les décisions d'achat dans certaines parties de la région. L'Amérique du Sud affiche une adoption significative via le Brésil, tandis que l'Argentine et le reste de l'Amérique du Sud restent des opportunités à un stade plus précoce, la pénétration du commerce numérique continuant de progresser.

L'Asie-Pacifique devrait se développer à un CAGR de 25,92 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des plateformes de commerce headless. La croissance est soutenue par l'expansion du commerce numérique en Chine, en Inde, en Asie du Sud-Est et au Japon, où les marques ont besoin d'interfaces pouvant évoluer rapidement sur les appareils, les canaux et les formats de contenu. La région bénéficie également d'un effet de saut technologique car de nombreux détaillants construisent des piles commerciales modernes sans le même niveau d'engagements envers des plateformes existantes observé dans certains marchés occidentaux. Cela raccourcit le chemin entre les plans d'expansion numérique et le déploiement headless effectif, notamment pour les modèles axés sur le mobile et le commerce de contenu. Le Moyen-Orient et l'Afrique restent plus modestes en termes de revenus actuels, mais l'Arabie Saoudite et les Émirats Arabes Unis développent une capacité de commerce multicanal plus solide, tandis que le Nigéria et l'Afrique du Sud ancrent une base d'adoption progressive mais croissante.

Paysage concurrentiel

Le marché des plateformes de commerce headless reste modérément fragmenté, avec un petit groupe de tête de fournisseurs natifs aux API exerçant une influence disproportionnée sur les achats en entreprise, tandis qu'un plus grand nombre de spécialistes composables, de plateformes open source et de fournisseurs régionaux se disputent le reste du marché. commercetools, VTEX et BigCommerce forment le groupe de tête le plus clairement défini car ils combinent des bases clients établies, une portée d'écosystème et des feuilles de route produit visibles liées aux opérations commerciales pilotées par l'intelligence artificielle. commercetools a renforcé cette position en juin 2026 en introduisant le Commerce Autonome et en dévoilant Sphere, présentant les agents d'intelligence artificielle comme des participants actifs dans la tarification, la gestion des stocks, la gestion des campagnes et la personnalisation. VTEX est également entré en 2026 avec une échelle significative, rapportant 3 100 boutiques en ligne actives dans 44 pays pour 2 200 clients B2C et B2B à fin 2025. Ces positions sont importantes car les acheteurs en entreprise sur le marché des plateformes de commerce headless souhaitent de plus en plus des fournisseurs capables de prendre en charge à la fois la flexibilité des canaux et de grandes empreintes opérationnelles.

Spryker et Elastic Path se positionnent sur des créneaux plus spécialisés où les catalogues complexes, la tarification spécifique aux acheteurs, les flux de travail d'approvisionnement et les exigences larges de composabilité sont plus importants que l'échelle des marchands grand public. La version produit Été 2025 de Spryker a renforcé les fonctionnalités B2B et ajouté une couche d'intelligence artificielle unifiée, ce qui soutient sa position dans les environnements de commerce industriel et d'après-vente. Elastic Path a étendu sa plateforme de commerce intelligent en novembre 2025 avec une recherche avancée native, la gestion de contenu et des services d'interface hébergés, réduisant le travail tiers nécessaire pour compléter une pile complète. Plus tôt, en avril 2025, Elastic Path a lancé une solution de commerce B2B prête pour l'intelligence artificielle optimisée pour le Protocole de Contexte de Modèle, étendant sa plateforme vers la gestion des abonnements, les promotions basées sur des règles et les flux de travail B2B assistés par l'intelligence artificielle. Ces évolutions montrent que la concurrence sur le marché des plateformes de commerce headless passe d'une simple livraison découplée vers des piles composables plus larges prêtes pour l'intelligence artificielle, capables de prendre en charge davantage de l'environnement opérationnel.

Le marché laisse encore de la place aux entrants open source, aux outils de composition d'interface et aux alternatives portées par les développeurs pour exercer une pression sur le segment intermédiaire et la frontière de l'innovation de la catégorie. L'acquisition de Weni par VTEX en 2025 a étendu sa plateforme avec des capacités d'expérience client et de service conversationnel pilotées par l'intelligence artificielle, signalant que les fournisseurs vont au-delà de l'infrastructure de vitrine vers des couches opérationnelles adjacentes. Cette direction suggère que l'avantage futur dépendra du contrôle des données, de la profondeur de l'écosystème de partenaires et des autorisations sécurisées pour l'intelligence artificielle autant que de la seule vitesse de la vitrine. Le marché des plateformes de commerce headless reste donc concurrentiel, mais le leadership est de plus en plus défini par les fournisseurs capables de réduire les frictions à l'implémentation tout en étendant la plateforme vers des flux de travail commerciaux pilotés par l'intelligence artificielle.

Leaders du secteur des plateformes de commerce headless

commercetools GmbH

BigCommerce Holdings, Inc.

VTEX

Spryker Systems GmbH

Elastic Path Software Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : commercetools a introduit le Commerce Autonome et dévoilé la plateforme Sphere le 9 juin 2026, définissant les agents d'intelligence artificielle comme des participants actifs en temps réel dans les opérations commerciales, notamment la tarification dynamique, le réapprovisionnement des stocks, la gestion des campagnes et la personnalisation. Sphere alimente plus de 100 milliards USD de volume brut de marchandises annualisé avec un temps de réponse moyen inférieur à 60 millisecondes, fournissant la base headless et axée sur les API pour le déploiement d'agents d'intelligence artificielle en entreprise à grande échelle.

- Décembre 2025 : Elastic Path a publié en disponibilité générale le 9 décembre 2025 des flux de données du Gestionnaire d'expérience produit optimisés pour l'intelligence artificielle, permettant aux marchands d'exposer des produits structurés, des catalogues de prix, des offres groupées et des promotions aux moteurs de réponse par intelligence artificielle, notamment ChatGPT et Perplexity, pour les canaux de commerce agentique et conversationnel.

- Novembre 2025 : Elastic Path a étendu sa plateforme de commerce intelligent avec une recherche avancée native, la gestion de contenu et des services d'interface hébergés le 12 novembre 2025. Ces ajouts ont réduit les dépendances tierces nécessaires pour une pile de commerce headless complète et ont intégré l'intelligence artificielle dans l'ensemble de la couche commerciale, en alignement avec la vision de la plateforme de Commerce Intelligent d'Elastic Path.

- Avril 2025 : Elastic Path a lancé le 24 avril 2025 la première solution de commerce B2B prête pour l'intelligence artificielle optimisée pour le Protocole de Contexte de Modèle, introduisant un chatbot produit par intelligence artificielle, la gestion des abonnements, des promotions basées sur des règles et des outils pour les représentants commerciaux. La prise en charge du Protocole de Contexte de Modèle permet aux agents d'intelligence artificielle d'interagir efficacement avec des flux de travail d'achat B2B complexes, notamment les abonnements et les droits sur les produits numériques.

Périmètre du rapport sur le marché mondial des plateformes de commerce headless

Le marché des plateformes de commerce headless désigne l'écosystème de solutions logicielles et de services associés qui permettent le découplage de la couche de présentation frontale (la « tête ») des fonctionnalités e-commerce back-end (le « corps »), telles que la gestion des informations produit, le panier et les processus de paiement. En utilisant des API pour communiquer entre ces deux couches, les plateformes de commerce headless permettent aux entreprises de proposer des expériences d'achat hautement personnalisées, rapides et fluides sur plusieurs points de contact numériques, notamment le web, les applications mobiles, les réseaux sociaux, les appareils IoT et les bornes en magasin, sans être limitées par les contraintes d'un back-end monolithique traditionnel. Le marché englobe des modèles de déploiement basés sur le cloud, sur site et hybrides, répondant aux besoins d'organisations allant des grandes entreprises aux petites et moyennes entreprises. Ces plateformes sont utilisées dans diverses applications telles que le commerce B2B, le commerce de détail direct au consommateur (D2C) et le commerce de place de marché, afin de fournir l'agilité nécessaire pour s'adapter rapidement aux attentes évolutives des consommateurs, intégrer les technologies émergentes et faire évoluer efficacement les opérations de commerce numérique.

Le rapport sur le marché des plateformes de commerce headless est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), application (commerce de détail et e-commerce, commerce B2B, commerce direct au consommateur, commerce de place de marché et autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et e-commerce |

| Commerce B2B |

| Commerce direct au consommateur |

| Commerce de place de marché |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par application | Commerce de détail et e-commerce | ||

| Commerce B2B | |||

| Commerce direct au consommateur | |||

| Commerce de place de marché | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des plateformes de commerce headless en 2026 ?

Le marché des plateformes de commerce headless s'élève à 2,41 milliards USD en 2026 et devrait atteindre 6,17 milliards USD d'ici 2031 à un CAGR de 20,69 %.

Quel modèle de déploiement connaît la croissance la plus rapide jusqu'en 2031 ?

Le déploiement hybride est le mode à la croissance la plus rapide, avec un CAGR projeté de 22,63 %, même si le déploiement basé sur le cloud détenait la plus grande part de 68,19 % en 2025.

Pourquoi les grandes entreprises dominent-elles encore les dépenses sur les plateformes de commerce headless ?

Les grandes entreprises détenaient une part de 61,34 % en 2025 car elles étaient des adoptants précoces et disposaient des budgets, de la profondeur technique et de la capacité d'intégration nécessaires pour des migrations complexes.

Quel domaine d'application connaît la croissance la plus rapide ?

Le commerce direct au consommateur connaît la croissance la plus rapide avec un CAGR de 26,43 %, tandis que le commerce de détail et l'e-commerce restaient la plus grande application avec une part de 34,82 % en 2025.

Quelle région est en tête des revenus et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 36,71 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 25,92 % jusqu'en 2031.

Comment les principaux fournisseurs se font-ils concurrence en 2026 ?

Les fournisseurs se font concurrence via la conception de plateformes prêtes pour l'intelligence artificielle, des piles composables plus larges et des outils qui réduisent les frictions au déploiement. commercetools, VTEX, Spryker et Elastic Path étendent tous leur offre au-delà de la livraison de vitrines vers des flux de travail opérationnels pilotés par l'intelligence artificielle.

Dernière mise à jour de la page le: