Taille et part du marché des moteurs synchrones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

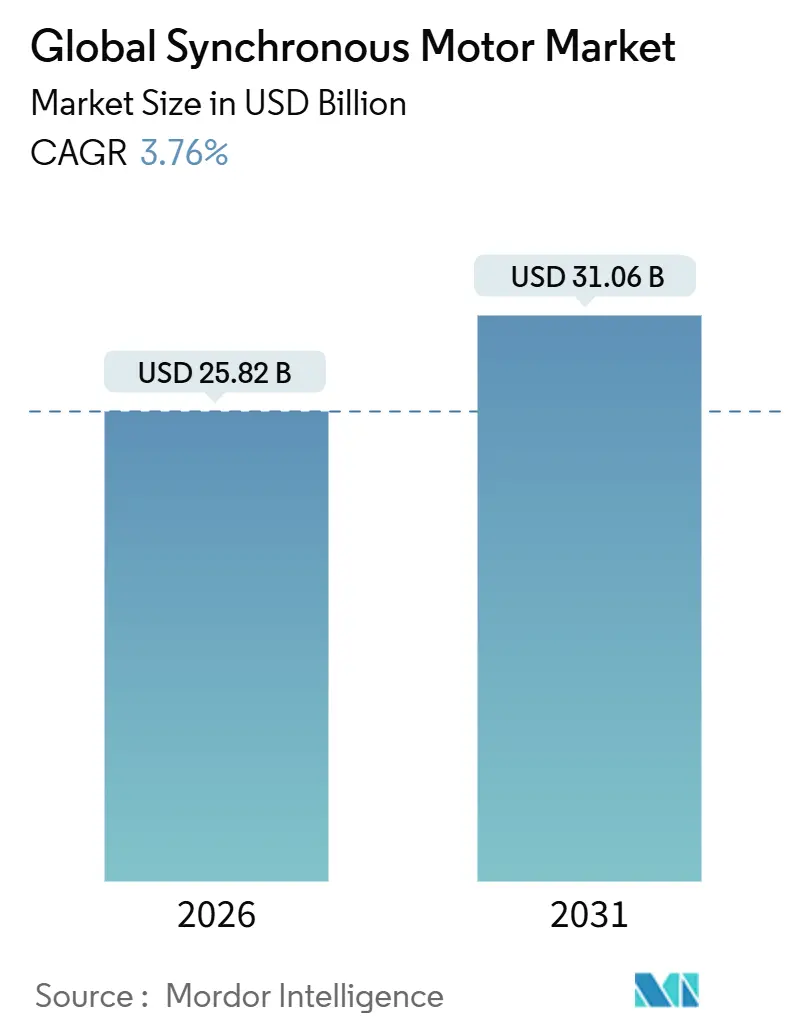

| Taille du Marché (2026) | 25.82 Milliards de dollars |

| Taille du Marché (2031) | 31.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

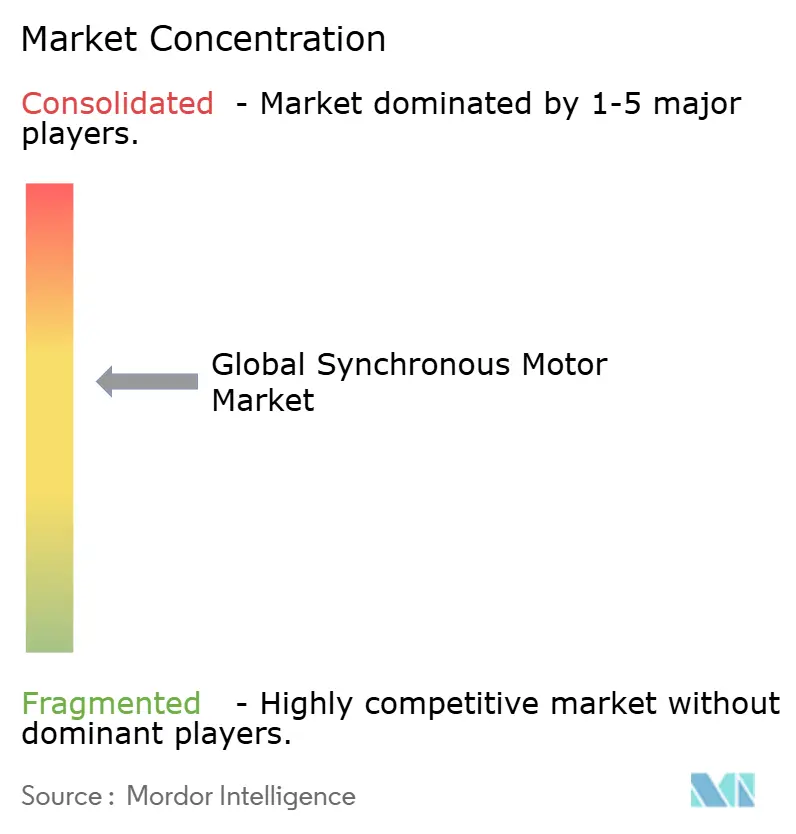

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs synchrones par Mordor Intelligence

La taille du marché des moteurs synchrones s'élevait à 25,82 milliards USD en 2026 et devrait atteindre 31,06 milliards USD d'ici 2031, reflétant un TCAC de 3,76 % sur l'ensemble de l'horizon de prévision. La demande évolue des rotors à aimants permanents en terres rares vers des alternatives à réluctance, tandis que les exigences en matière de traction et de propulsion reconfigurent les préférences de puissance nominale sur le marché des moteurs synchrones. Les mandats réglementaires en matière d'efficacité énergétique, l'électrification des transports et la fabrication distribuée élargissent l'opportunité adressable, mais les turbulences de la chaîne d'approvisionnement en terres rares et les limites de gestion thermique tempèrent les courbes d'adoption à court terme. Les acteurs du marché continuent de céder leurs portefeuilles de moteurs à induction à faible marge et de consolider la propriété intellectuelle autour des technologies synchrones, se positionnant pour capitaliser sur les cycles de modernisation axés sur l'efficacité et les investissements dans les énergies renouvelables en greenfield. Avec l'Asie-Pacifique qui impose des normes de performance plus strictes et qui sert à la fois de pôle de fabrication et de centre d'utilisation finale, la dynamique régionale influencera fortement la stratégie concurrentielle sur le marché des moteurs synchrones.

Principaux enseignements du rapport

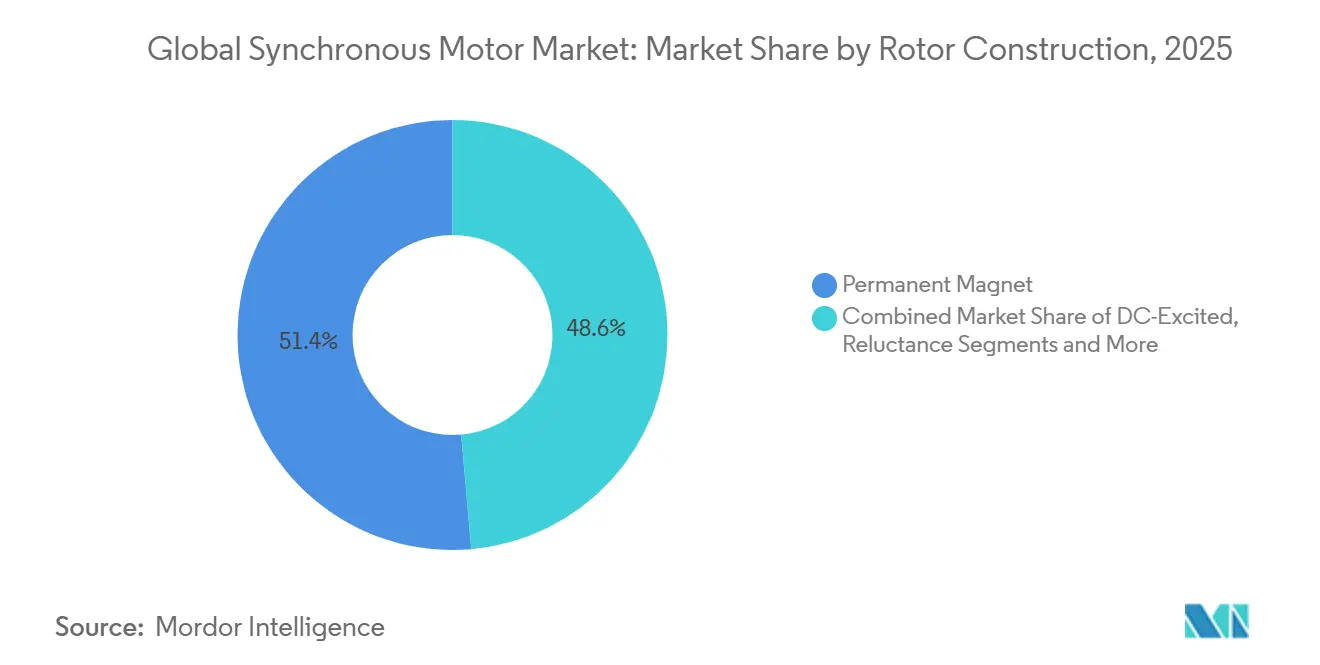

- Par construction du rotor, les modèles à aimants permanents ont dominé avec une part de revenus de 47,80 % en 2025, tandis que les variantes à réluctance sont prêtes à afficher un TCAC de 11,80 % jusqu'en 2031.

- Par puissance nominale, la tranche 1-10 mégawatts a capturé 38,50 % de la part du marché des moteurs synchrones en 2025, mais la tranche inférieure à 1 mégawatt devrait se développer à un TCAC de 10,40 %.

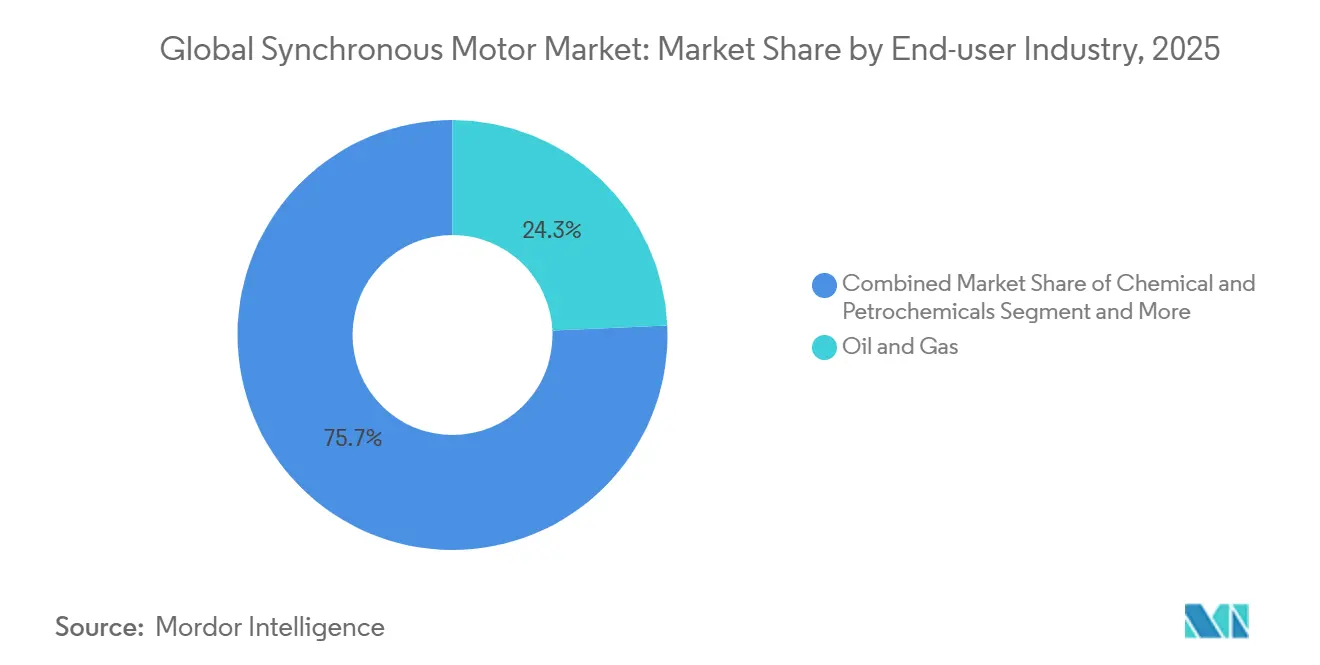

- Par industrie utilisatrice finale, le pétrole et le gaz ont représenté 24,30 % des revenus de 2025, tandis que la demande des équipementiers de véhicules électriques devrait augmenter à un TCAC de 13,50 % jusqu'en 2031.

- Par application, les pompes ont représenté 29,10 % des installations de 2025, mais les usages de traction et de propulsion progressent à un TCAC de 14,20 %.

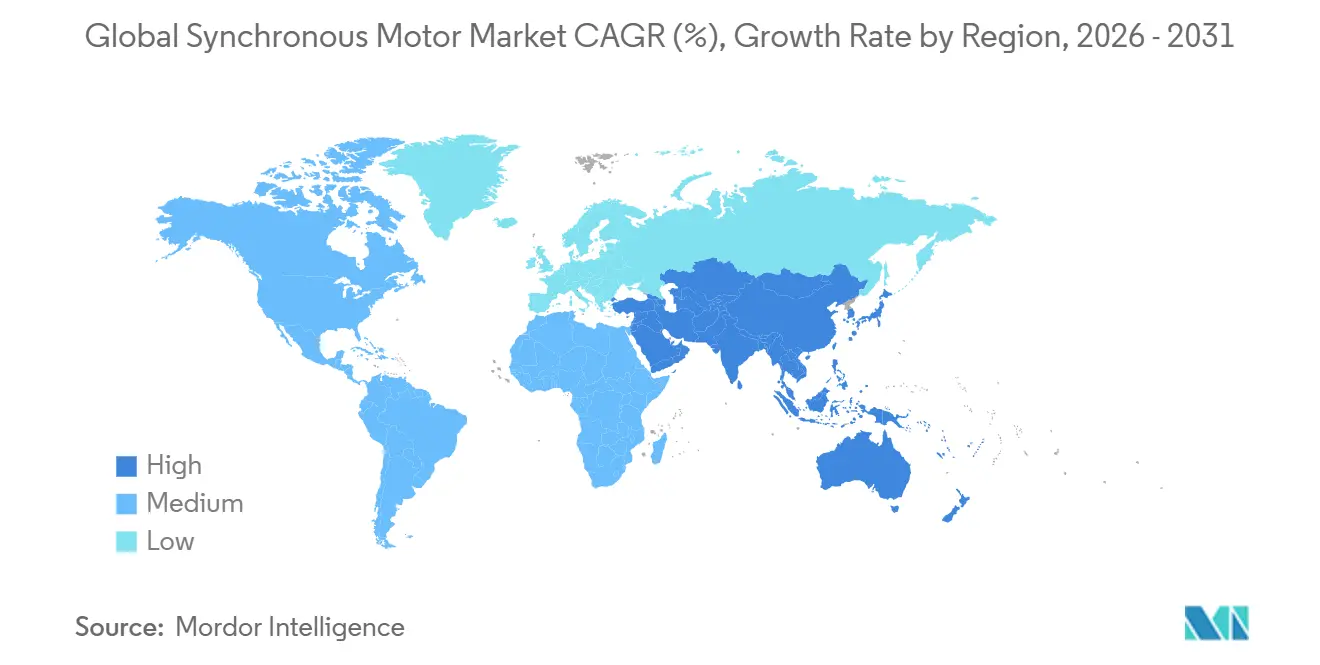

- Par géographie, l'Asie-Pacifique a dominé avec 34,80 % des revenus de 2025, et elle devrait maintenir la croissance régionale la plus rapide à 12,10 % annuellement.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des moteurs synchrones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats stricts d'efficacité énergétique IE3/IE4 | +1.2% | À l'échelle mondiale, avec une application précoce dans l'UE, la Chine et certains États américains | Moyen terme (2-4 ans) |

| Expansion de la CVC et de l'automatisation industrielle | +0.9% | Corridors industriels d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte demande de véhicules électriques et de moteurs de traction | +1.5% | Noyau Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Projets d'énergies renouvelables à grande échelle, stockage hydroélectrique par pompage | +0.7% | Europe, Chine, Inde, certains marchés du Moyen-Orient | Long terme (≥ 4 ans) |

| Dynamique d'adoption des moteurs synchrones à réluctance sans terres rares | +1.1% | À l'échelle mondiale, concentrée en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Microturbines à paliers magnétiques à grande vitesse | +0.3% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats stricts d'efficacité énergétique IE3/IE4

Les réglementations en matière d'efficacité ancrées dans la norme IEC 60034-30-1 et codifiées dans le règlement européen sur l'écoconception 2019/1781 ont resserré les spécifications d'approvisionnement, poussant les acheteurs vers des technologies synchrones qui atteignent facilement les niveaux IE4 et IE5 sans la complexité du rotor en cuivre[1]Source : Commission électrotechnique internationale, « IEC 60034-30-1 : Classes d'efficacité des moteurs à courant alternatif alimentés par le réseau », IEC.CH. La Chine a mis en œuvre une avancée parallèle dans le cadre de la norme GB 18613-2020 en 2025, stimulant les expansions de capacité des équipementiers locaux et accélérant le remplacement du parc de moteurs à induction existants[2]Source : ABB Ltd., « ABB Expands IE5 SynRM Motor Production to Meet Growing Demand », ABB.COM . Les opérateurs des services publics et de l'industrie dont les dépenses énergétiques dépassent 40 % du coût d'exploitation total constatent désormais que les modernisations imposées par la conformité offrent des retours sur investissement inférieurs à trois ans, alimentant des cycles de mise à niveau récurrents dans les services des eaux et les usines pétrochimiques. À l'échelle du marché, ces mandats stimulent le marché des moteurs synchrones en élargissant à la fois les volumes de référence et les points de prix d'efficacité haut de gamme.

Expansion de la CVC et de l'automatisation industrielle

Les révisions des codes du bâtiment telles que la norme ASHRAE 90.1-2022 imposent un contrôle à vitesse variable sur les moteurs de plus de 10 chevaux, positionnant les moteurs synchrones comme le choix privilégié pour les unités de toiture et les refroidisseurs qui fonctionnent à charge partielle la majeure partie de l'année. Les équipements lancés par Danfoss et Trane en 2025 intègrent des rotors synchrones à réluctance avec des variateurs intelligents, documentant des économies d'électricité de 15 % à 25 % dans des pilotes sur le terrain. Des gains parallèles dans l'automatisation des usines émergent grâce à des moteurs synchrones de qualité servomoteur qui permettent une accélération rapide, un freinage régénératif et des analyses de santé prédictives via des variateurs connectés en périphérie tels que le Siemens Sinamics S210. Ces effets combinés d'entraînement de la CVC et de l'automatisation élargissent l'empreinte du marché des moteurs synchrones aussi bien dans les bâtiments commerciaux que dans la fabrication discrète.

Forte demande de véhicules électriques et de moteurs de traction

L'électrification automobile est le vecteur à la croissance la plus rapide, élevant les exigences de conception spécifiques à la propulsion sur le marché des moteurs synchrones. La plateforme de traction à aimants permanents 800 volts de BorgWarner, attribuée par un grand constructeur automobile chinois en 2024, illustre le mouvement vers des empilements à plus haute tension qui réduisent les sections transversales en cuivre et permettent une charge rapide. Parallèlement, des études publiées par l'IEEE confirment que les rotors synchrones à réluctance assistés par ferrite atteignent une efficacité de cycle de conduite supérieure à 92 %, éliminant les contraintes liées aux terres rares sans céder en performance. La validation par la NASA en 2025 du moteur synchrone à réluctance pour les aéronefs électriques régionaux souligne les synergies intersectorielles qui accélèrent les investissements en R&D et la mise à l'échelle des volumes. Alors que les véhicules électriques, le rail et les applications marines s'alignent autour d'architectures à couple élevé et à faible poids, ils créent une visibilité des commandes sur plusieurs années et élèvent les barrières à la complexité de conception pour les nouveaux entrants.

Dynamique d'adoption des moteurs synchrones à réluctance sans terres rares

Les contrôles à l'exportation chinois sur les composés de néodyme et de dysprosium se sont resserrés en 2024, déclenchant des flambées des coûts des matériaux et des délais d'approvisionnement prolongés qui ont érodé l'avantage coût des machines à aimants permanents. Les évaluations du Parlement européen ont signalé la dépendance aux terres rares comme une vulnérabilité stratégique, favorisant les investissements dans des rotors à base de ferrite ou sans aimant. ABB et WEG ont répondu en développant des lignes de moteurs synchrones à réluctance de niveau IE5 en Finlande, en Inde et au Brésil, ABB investissant 140 crore INR (17 millions USD) en capacité en 2025. La dynamique d'adoption couvre désormais les pompes, les ventilateurs et les compresseurs où les rotors à réluctance offrent un approvisionnement rapide et des prix stables, soutenant une croissance à deux chiffres sur le marché des moteurs synchrones.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des rotors à aimants permanents | -0.8% | À l'échelle mondiale, aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en terres rares | -0.6% | À l'échelle mondiale, concentrée en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Limites de gestion thermique à haute densité de puissance | -0.4% | À l'échelle mondiale, critique dans les applications de traction pour véhicules électriques et aérospatiales | Long terme (≥ 4 ans) |

| Pression de parité d'efficacité moteur à induction-variateur de fréquence | -0.5% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des rotors à aimants permanents

Les unités synchrones à aimants permanents affichent une prime de prix de 20 % à 40 % par rapport à leurs homologues à induction, amplifiée dans les marchés émergents où les budgets d'investissement sont serrés et où les attentes de retour sur investissement se situent en dessous de trois ans[3]Source : London Metal Exchange, « Rare Earth Prices », LME.COM. Les prix au comptant volatils de l'oxyde de néodyme-praséodyme, oscillant entre 48 000 et 68 000 USD par tonne métrique en 2025, se traduisent par 8 à 12 USD par kilogramme d'aimant fritté et augmentent les coûts de nomenclature pour chaque moteur haut de gamme. Les services publics municipaux et les petits fabricants diffèrent donc les remplacements malgré les économies d'énergie à long terme, ralentissant l'expansion des volumes à court terme sur le marché des moteurs synchrones.

Volatilité de l'approvisionnement en terres rares

Les régimes de licences d'exportation mis en place par la Chine en 2024 ont introduit une incertitude dans la chaîne d'approvisionnement pour le néodyme, le dysprosium et le terbium, faisant pression sur les équipementiers de moteurs qui dépendent de ces intrants. La loi européenne sur les matières premières critiques fixe des objectifs ambitieux de diversification, mais peu de projets miniers ont atteint une échelle suffisante, maintenant l'offre tendue et les prix erratiques. Si cette volatilité accélère le passage aux architectures à réluctance, les coûts de reconception intermédiaires et les compromis de performance pèsent sur la rentabilité et le calendrier d'adoption sur le marché des moteurs synchrones.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par construction du rotor : les modèles à réluctance s'accélèrent face à la couverture des risques de la chaîne d'approvisionnement

Les rotors à aimants permanents ont conservé une part de 47,80 % des revenus de 2025, ancrant les rôles à couple élevé et de traction où leur densité justifie le coût. Cependant, les modèles à réluctance devraient croître à un TCAC de 11,80 %, portés par les lignes IE5 et la future IE6 d'ABB et la plateforme W50 lancée par WEG en 2025, qui intègre la propriété intellectuelle de Regal Rexnord. La poussée réglementaire européenne vers IE5, combinée à la rareté des terres rares, alimente la demande d'options sans aimant ou assistées par ferrite pour les pompes, les ventilateurs et les compresseurs. Les machines à excitation en courant continu restent pertinentes dans le stockage hydroélectrique par pompage et la propulsion marine en raison de la flexibilité de leur bobinage de champ qui fournit une puissance réactive et un soutien de tension. Les rotors à hystérésis restent une niche, servant les équipements de laboratoire de précision et les dispositifs de synchronisation où un couple ultra-fluide est prisé.

La dynamique d'adoption de la réluctance est particulièrement marquée en Asie-Pacifique et en Europe, où les équipementiers signalent des délais d'approvisionnement réduits et des économies de coût unitaire supérieures à 20 % par rapport aux équivalents à aimants permanents. Des recherches de l'IEEE en 2024 ont confirmé que les efficacités des moteurs synchrones à réluctance assistés par ferrite dépassaient 94 %, réduisant tout écart pratique avec les modèles au néodyme et réduisant les coûts des matériaux d'environ un tiers. Alors que les véhicules de traction, les équipementiers CVC et les transformateurs alimentaires valident ces systèmes, les équilibres entre types de rotors se réaligneront d'ici 2031, suscitant une concurrence accrue et de nouvelles feuilles de route techniques sur le marché des moteurs synchrones.

Par puissance nominale : la croissance sous le mégawatt signale une adoption distribuée

La tranche 1-10 mégawatts a dominé avec 38,50 % des installations de 2025, s'alignant avec les compresseurs centrifuges, les variateurs de refroidisseurs et les projets d'automatisation industrielle à moyenne échelle. Pourtant, la classe inférieure à 1 mégawatt devrait afficher un TCAC de 10,40 %, alimentée par la fabrication distribuée, le traitement modulaire de l'eau et les modernisations du traitement alimentaire, où le dimensionnement optimal des moteurs réduit le gaspillage d'énergie. Le variateur Altivar Process 2024 de Schneider Electric, couplé à des moteurs synchrones de 0,75 à 500 kilowatts, apporte des analyses prédictives basées sur le cloud qui aident les responsables d'usines à réduire les temps d'arrêt.

Les utilisateurs industriels participant à l'initiative américaine Better Buildings Initiative ont enregistré des économies d'énergie de 15 % à 30 % lors du remplacement de moteurs à induction surdimensionnés par des machines synchrones optimisées, avec des programmes de remboursement ramenant le retour sur investissement à moins de deux ans. Alors que les moteurs dépassant 10 mégawatts restent ancrés dans les éoliennes et les grandes unités hydrauliques, la base croissante sous le mégawatt indique que l'innovation dans les petits chevaux-vapeur soutiendra la prochaine phase d'expansion de la taille du marché des moteurs synchrones.

Par industrie utilisatrice finale : les équipementiers de véhicules électriques dépassent la dynamique des industries lourdes traditionnelles

Le pétrole et le gaz ont représenté 24,30 % de la demande de 2025, soutenu par les parcs de compresseurs et de pompes le long des pipelines et des usines de gaz naturel liquéfié. Les équipementiers de véhicules électriques représentent cependant le bassin de clients à la croissance la plus rapide avec un TCAC de 13,50 %, reflétant la pénétration mondiale des véhicules électriques passagers et les architectures de groupe motopropulseur 800 volts. Les produits chimiques, les services des eaux et les métaux représentent ensemble environ un tiers des revenus, exploitant des moteurs synchrones à vitesse variable pour les agitateurs, les soufflantes et les broyeurs.

Les usines agroalimentaires spécifient de plus en plus des unités synchrones en acier inoxydable à indice de protection IP pour les convoyeurs hygiéniques et les compresseurs de réfrigération. La fabrication discrète, notamment dans l'automobile et l'assemblage électronique, déploie des moteurs synchrones de qualité servomoteur sur les bras robotiques et les étapes CNC, guidés par les écosystèmes de contrôle Mitsubishi Electric et Yaskawa. Cette diversité d'adoption souligne que le marché des moteurs synchrones n'est plus monolithique, mais plutôt une mosaïque d'utilisateurs de mobilité électrique à forte croissance et de piliers industriels à état stable.

Par application : la traction et la propulsion dépassent les charges stationnaires

Les pompes sont restées la plus grande tranche à 29,10 % en 2025, reflétant les importants parcs installés dans les services des eaux et le traitement chimique. Pourtant, les applications de traction et de propulsion s'accélèrent à un TCAC de 14,20 %, portées par les voitures électriques, les autobus électriques, le rail et l'électrification marine. Le train à grande vitesse Velaro Novo de Siemens Mobility emploie des variateurs à aimants permanents qui réduisent la puissance de traction de 30 % tout en récupérant jusqu'à 15 % d'énergie lors du freinage. Les ventilateurs, soufflantes, compresseurs et équipements de manutention des matériaux ancrent ensemble environ la moitié des installations totales.

Les adopteurs marins privilégient les variateurs synchrones à nacelle pour les navires de croisière et les ferries, citant une meilleure maniabilité et des avantages de fonctionnement silencieux. À mesure que les cas d'utilisation mobile se répandent, la topologie des rotors, les systèmes de refroidissement et les logiciels d'intégration sont adaptés pour des assemblages plus légers et thermiquement efficaces, diversifiant davantage le marché des moteurs synchrones.

Analyse géographique

L'Asie-Pacifique, détenant 34,80 % des revenus de 2025, est en bonne voie pour un TCAC de 12,10 % jusqu'en 2031, alors que la Chine, l'Inde et les nations d'Asie du Sud-Est relèvent les seuils minimaux d'efficacité et développent l'automatisation des usines. Des producteurs chinois tels que Wolong Electric ont canalisé 500 millions CNY (70 millions USD) dans des installations du Zhejiang en 2025 pour développer des unités IE3 et supérieures, tandis que le programme indien d'incitation liée à la production a stimulé la nouvelle usine du Maharashtra de Kirloskar Electric capable de produire 50 000 moteurs à haute efficacité annuellement. Nidec a affiché une croissance de 18 % des revenus synchrones au cours de l'exercice fiscal 2024, bénéficiant de contrats de conception de moteurs de traction en Chine et en Europe.

L'Amérique du Nord et l'Europe combinées ont capturé environ 45 % de la valeur de 2025. Aux États-Unis, les Centres d'évaluation industrielle ont documenté que les mises à niveau des systèmes de moteurs représentaient 22 % des projets d'efficacité recommandés, avec des équipements synchrones spécifiés dans plus d'un tiers des remplacements. Le Plan industriel du Pacte vert européen a alloué 3 milliards EUR (3,3 milliards USD) pour soutenir la fabrication nationale de technologies propres, finançant de nouvelles lignes de moteurs en Pologne et en Espagne. Le Moyen-Orient poursuit de grands moteurs de pompes synchrones pour le dessalement, mais la part régionale reste inférieure à 5 %.

L'Amérique du Sud est centrée sur le Brésil, où le complexe de Jaraguá do Sul de WEG a produit plus de deux millions d'unités en 2024, de plus en plus synchrones à mesure que les coûts énergétiques se font sentir. La demande africaine se concentre sur les clusters miniers en Afrique du Sud et dans la Ceinture de cuivre, en s'appuyant sur les solutions à haute puissance d'ABB et Siemens pour les broyeurs et la ventilation. Dans toutes les régions, le marché des moteurs synchrones suit un schéma à deux niveaux : les économies matures modernisent pour une efficacité accrue, tandis que les marchés en développement passent directement aux options synchrones haut de gamme au milieu d'une nouvelle industrialisation.

Paysage concurrentiel

Le marché des moteurs synchrones présente une concentration modérée, avec ABB, Siemens, WEG, Nidec et Toshiba commandant environ 40 % à 45 % des revenus de 2025. Les fournisseurs se différencient par la technologie des rotors, les variateurs intégrés et les écosystèmes de services numériques qui intègrent la surveillance des conditions et l'analyse énergétique. Le déploiement en 2025 par ABB de l'expansion de la production de moteurs synchrones à réluctance IE5 en Finlande, en Inde et en Chine renforce son pari sur les plateformes sans terres rares, tandis que Siemens s'appuie sur sa pile logicielle TIA Portal pour lier les couches de variateurs et d'automatisation.

Les fusions et acquisitions accélèrent le pivot loin des portefeuilles de moteurs à induction banalisés vers des offres synchrones à haute marge. WEG a finalisé l'acquisition pour 1,7 milliard USD de la division moteurs de Regal Rexnord en 2024, obtenant la propriété intellectuelle sur la réluctance et développant ses empreintes aux États-Unis et au Mexique. La fermeture prévue en 2026 par EBARA de l'activité de moteurs triphasés de Mitsubishi Electric approfondit l'intégration autour des ensembles pompe-moteur pour les services des eaux. Des spécialistes plus petits tels que SEVA-tec et Dunkermotoren prospèrent dans les niches des servomoteurs et des micromoteurs, offrant des rotors personnalisés et des codeurs intégrés là où les modèles de production de masse des acteurs établis manquent d'agilité.

L'harmonisation des normes dans le cadre de la prochaine révision de la norme IEC 60034-30-2 resserrera les protocoles de vérification, limitant la surestimation de l'efficacité et aiguisant la concurrence prix-performance. Parallèlement, les applications de nouvelle génération dans l'aviation électrique et les microturbines à grande vitesse attirent aussi bien les acteurs établis que les jeunes entreprises, laissant entrevoir de futurs fragments de marché qui récompensent les percées en gestion thermique et en topologie des rotors. L'interaction entre la consolidation, le réalignement de la R&D et la surveillance réglementaire prépare le terrain pour un marché des moteurs synchrones de plus en plus axé sur l'innovation.

Leaders de l'industrie des moteurs synchrones

ABB Ltd.

Siemens AG

WEG S.A.

Nidec Corporation

Toshiba Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2026 : EBARA a confirmé que les étapes de dédouanement réglementaire pour l'acquisition des opérations de moteurs triphasés de Mitsubishi Electric restent dans les délais pour un achèvement en 2026.

- Novembre 2025 : EBARA a annoncé l'accord avec Mitsubishi Electric d'une valeur non divulguée, transférant des usines et la propriété intellectuelle pour des moteurs jusqu'à 500 kilowatts.

- Septembre 2025 : ABB a développé la capacité de moteurs synchrones à réluctance IE5 en Finlande, en Inde et en Chine, avec un investissement en capital de 140 crore INR (17 millions USD).

- Juillet 2025 : Schneider Electric a introduit les variateurs Altivar Process ATV600 qui contrôlent nativement les moteurs synchrones de 0,75 à 500 kilowatts.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des moteurs synchrones comme l'ensemble des machines à courant alternatif nouvellement fabriquées dont la vitesse du rotor est verrouillée sur la fréquence d'alimentation par excitation directe, aimants permanents ou réluctance. Les unités vendues en tant que moteurs complets pour l'industrie, les infrastructures, la mobilité et les fonctions d'entraînement des services publics sont comptabilisées en termes de valeur.

Les condenseurs synchrones autonomes, les moteurs pas à pas, les unités remises à neuf ou rebobinées et les modernisations de générateurs sont exclus.

Aperçu de la segmentation

- Par construction du rotor

- Excité en courant continu

- Aimants permanents

- Réluctance

- Hystérésis

- Par puissance nominale

- ≤1 MW

- 1-10 MW

- >10 MW

- Par industrie utilisatrice finale

- Pétrole et gaz

- Produits chimiques et pétrochimiques

- Production d'énergie

- Eau et eaux usées

- Métaux et mines

- Agroalimentaire

- Fabrication discrète

- CVC et réfrigération

- Par application

- Pompes

- Compresseurs

- Ventilateurs et soufflantes

- Convoyeurs et palans

- Traction/propulsion

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs OEM, des distributeurs de moteurs, des entrepreneurs EPC et des auditeurs énergétiques en Asie-Pacifique, en Amérique du Nord et en Europe ont permis de valider les écarts de prix au niveau du service, les cycles de remplacement typiques et les prochaines échéances de mise en conformité avec la norme IE5. Les commentaires des responsables des achats ont permis de recadrer nos estimations de volume lorsque les données secondaires étaient insuffisantes.

Recherche documentaire

Nous avons construit la base de référence avec des flux de données ouvertes telles que les valeurs d'expédition de UN Comtrade HS-8501, le suivi de la politique d'efficacité de l'Agence internationale de l'énergie, les indices de production industrielle d'Eurostat et les normes nationales sur les moteurs de la CEI et du DOE. Les documents 10-K des entreprises, les dossiers des investisseurs et les revues spécialisées réputées ont comblé les lacunes en matière de coûts et de prix, tandis que les analyses de brevets de Questel ont mis en évidence les tendances en matière de diffusion de la technologie. D&B Hoovers a fourni la répartition des revenus par segment, ce qui a permis de cartographier l'empreinte des fournisseurs dans les différentes classes de tension. De nombreuses autres sources publiques et d'abonnement ont également été consultées pour vérifier les faits et affiner les hypothèses.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production mondiale et des flux commerciaux (HS-8501) a d'abord été réalisée, puis sélectivement équilibrée avec des instantanés ascendants, des synthèses de fournisseurs et des vérifications de volumes ASP × échantillonnés pour les tailles de châssis à fort volume. Les principaux moteurs du modèle comprennent les taux de croissance de la valeur ajoutée industrielle, les ajouts de capacités renouvelables connectées au réseau, les calendriers d'adoption obligatoire des normes IE4/IE5, le coût moyen des aimants en terres rares et la pénétration des moteurs de traction des véhicules électriques. Les prévisions jusqu'en 2030 s'appuient sur une régression multivariée combinée à une analyse de scénarios pour tenir compte de l'incertitude des politiques et des prix des matières premières. Les lacunes dues à des codes douaniers incomplets sont comblées par des ratios de pénétration spécifiques aux régions, validés par des appels primaires.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par deux analystes indépendants ; les seuils d'écart déclenchent un nouveau travail et les changements anormaux d'une année sur l'autre sont revérifiés avec les personnes interrogées. Les modèles sont actualisés chaque année, avec des révisions intermédiaires en cas de chocs majeurs sur la politique ou la chaîne d'approvisionnement. Une dernière vérification avant publication permet de s'assurer que les clients disposent de la vision la plus récente.

Pourquoi la base de référence de Mordor pour les moteurs synchrones gagne-t-elle la confiance des décideurs ?

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des bandes de tension différentes, incluent les modernisations de générateurs ou regroupent les moteurs et les condenseurs.

En s'appuyant sur des règles claires, en utilisant les données douanières de l'année en cours et en les actualisant chaque année, Mordor Intelligence fournit un point médian fiable auquel les conseils d'administration peuvent se référer en toute confiance.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 24,87 B (2025) | Renseignements sur le Mordor | - |

| USD 22,80 B (2024) | Conseil régional A | Champ d'application étroit en matière de tension ; année de référence plus ancienne ; moteurs de traction omis |

| USD 26,06 B (2025) | Conseil mondial A | Agrégation des catégories de moteurs AC, avec risque de double comptage |

| USD 27,98 B (2025) | Association sectorielle B | Comprend les condenseurs et les servomoteurs ; la conversion monétaire en PPA gonfle la valeur. |

Dans l'ensemble, la comparaison montre que les écarts proviennent principalement de l'élargissement du champ d'application et des méthodes monétaires, tandis que l'approche disciplinée et actualisée chaque année de Mordor fournit une base de référence équilibrée et transparente qui peut être reproduite et soumise à des tests de résistance par les clients.

Questions clés auxquelles répond le rapport

Quelle était la taille du marché des moteurs synchrones en 2026 et à quelle vitesse croît-il ?

La taille du marché des moteurs synchrones a atteint 25,82 milliards USD en 2026 et devrait croître à un TCAC de 3,76 % pour atteindre 31,06 milliards USD d'ici 2031.

Quelle région mène la demande actuelle de moteurs synchrones ?

L'Asie-Pacifique a dominé avec une part de revenus de 34,80 % en 2025 et devrait connaître la croissance la plus rapide à 12,10 % annuellement jusqu'en 2031.

Quelle technologie de rotor se développe le plus rapidement ?

Les rotors à réluctance devraient enregistrer un TCAC de 11,80 %, dépassant les modèles à aimants permanents en raison des préoccupations liées à l'approvisionnement en terres rares et de la pression réglementaire.

Comment les véhicules électriques influencent-ils la demande de moteurs synchrones ?

Les équipementiers de véhicules électriques constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 13,50 %, car ils déploient des moteurs de traction à aimants permanents et à réluctance haute tension.

Dernière mise à jour de la page le: