Taille et part du marché des réseaux de centres de données au Nigéria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

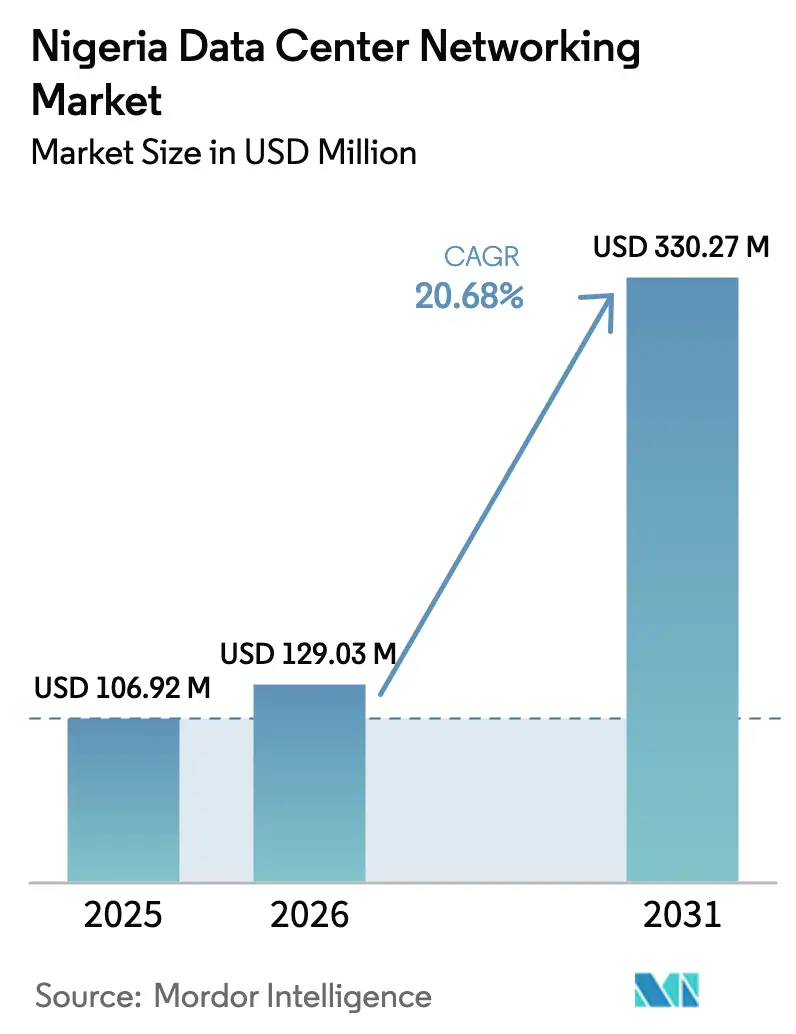

| Taille du marché de l'année de base (2025) | 106.92 Millions de dollars américains |

| Taille du Marché (2026) | 129.03 Millions de dollars américains |

| Taille du Marché (2031) | 330.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des réseaux de centres de données au Nigéria par Mordor Intelligence

La taille du marché des réseaux de centres de données au Nigéria en 2026 est estimée à 129,03 millions USD, en hausse par rapport à la valeur de 2025 de 106,92 millions USD, avec des projections pour 2031 affichant 330,27 millions USD, soit une croissance à un TCAC de 20,68 % sur la période 2026-2031. La dynamique est alimentée par la migration vers le cloud, les déploiements de la 5G et les exigences de souveraineté des données qui imposent le maintien des charges de travail critiques à l'intérieur des frontières nationales. Lagos et Abuja concentrent la majorité des constructions, mais les villes secondaires ajoutent régulièrement des capacités en périphérie à mesure que le trafic des technologies financières, de la diffusion en continu de médias et du commerce électronique se répand vers l'intérieur du pays. Les dépenses continuent de s'orienter vers les topologies feuille-épine, l'optique 400G/800G et les outils définis par logiciel qui maîtrisent les environnements multiéditeurs. Les fournisseurs qui associent du matériel haute performance à des services gérés prennent l'avantage, car les opérateurs sont confrontés à la fois à la volatilité du réseau électrique et à une pénurie d'ingénieurs réseau certifiés. Les engagements de capitaux internationaux dépassant 630 millions USD soulignent la confiance à long terme, même si les opérateurs font face à un OPEX élevé lié à la production diesel et aux droits d'importation sur les équipements optiques.

Principaux enseignements du rapport

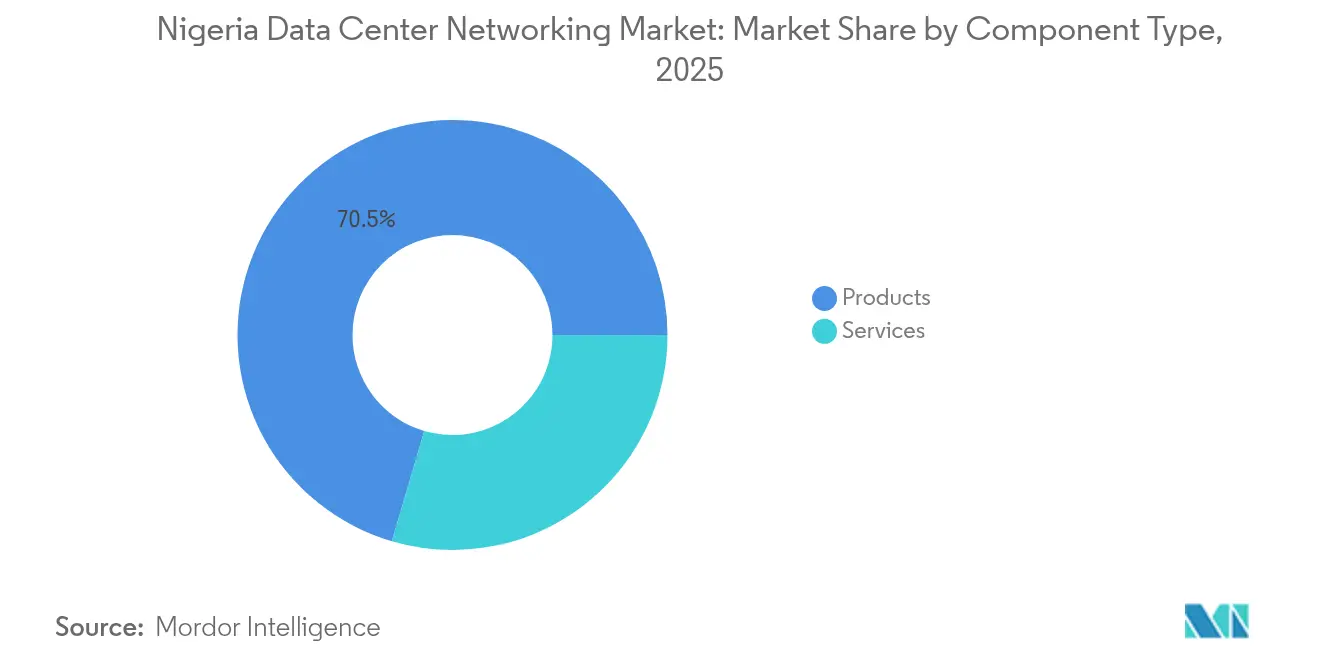

- Par composant, les produits ont dominé avec 70,45 % de la part de marché des réseaux de centres de données au Nigéria en 2025 ; les services affichent le TCAC le plus rapide à 23,35 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications ont représenté 37,85 % des revenus en 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 24,55 % jusqu'en 2031.

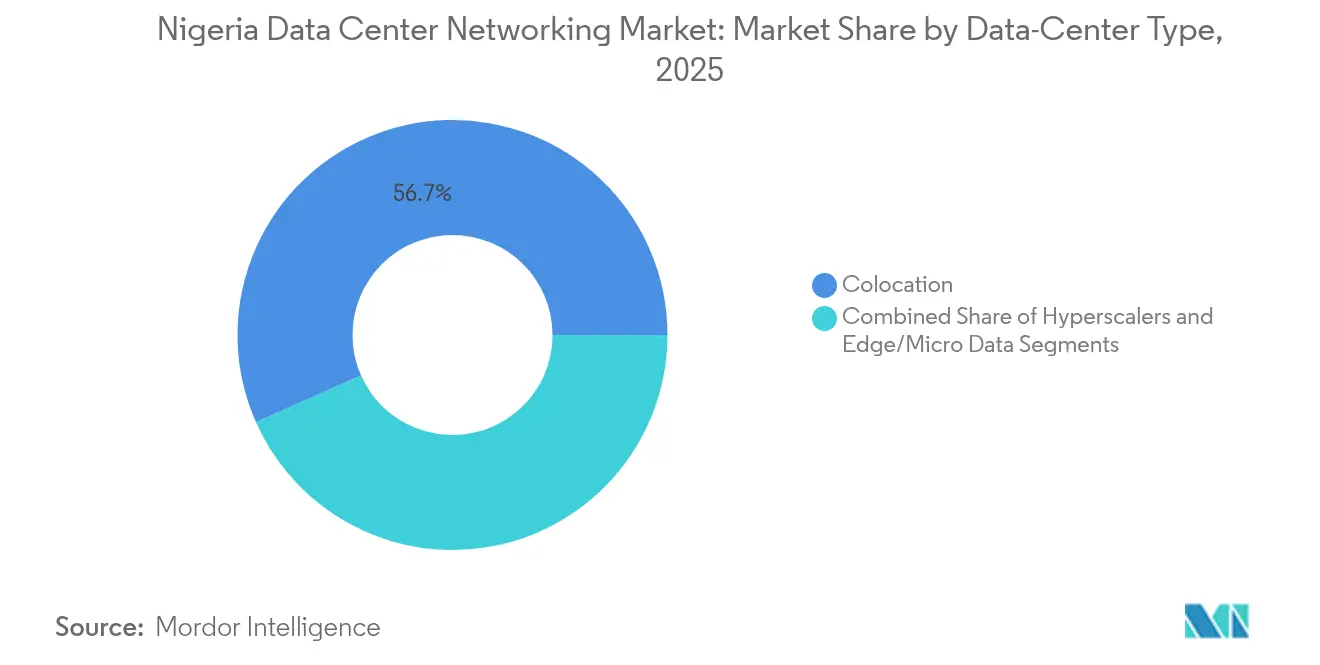

- Par type de centre de données, la colocation a capté 56,65 % de la taille du marché des réseaux de centres de données au Nigéria en 2025 ; les hyperscaleurs croissent à un TCAC de 25,1 % jusqu'en 2031.

- Par bande passante, les liaisons 50-100 GbE détenaient 33,65 % des revenus en 2025 ; les mises à niveau vers >100 GbE progressent à un TCAC de 22,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données au Nigéria

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'adoption des services cloud et pression en faveur de la souveraineté locale des données | +4.2% | National, avec concentration à Lagos, Abuja | Moyen terme (2-4 ans) |

| Demande de faible latence portée par la 5G, rehaussant la capacité réseau | +3.8% | National, avec déploiement précoce à Lagos, Port Harcourt | Moyen terme (2-4 ans) |

| Afflux de capitaux hyperscaleurs et de colocation | +3.1% | Lagos, Abuja, avec extension à Port Harcourt | Court terme (≤ 2 ans) |

| Incitations gouvernementales via le Plan national à haut débit 2025 | +2.9% | National, avec priorité aux régions mal desservies | Long terme (≥ 4 ans) |

| Adoption rapide du refroidissement liquide et par immersion permettant les infrastructures 400G | +2.4% | Clusters de centres de données à Lagos et Abuja | Moyen terme (2-4 ans) |

| Charges de travail d'intelligence artificielle nécessitant des architectures feuille-épine 800G dans les clusters de technologies financières | +1.8% | Quartier financier de Lagos, hubs émergents de technologies financières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des services cloud et pression en faveur de la souveraineté des données

L'hébergement national obligatoire des données financières, sanitaires et citoyennes contraint les entreprises à migrer leurs charges de travail vers les clouds locaux, déclenchant des mises à niveau immédiates vers des installations neutres vis-à-vis des opérateurs capables de délivrer une latence inférieure à la milliseconde. Les banques de Lagos spécifient désormais des infrastructures feuille-épine redondantes pour les systèmes de compensation en temps réel, tandis que les start-ups cloud nationales mettent en avant la conformité réglementaire comme avantage concurrentiel. La position réglementaire maintient le trafic à l'intérieur du pays, stimulant l'achat de commutateurs à haute densité de ports et de contrôleurs de livraison d'applications. Les opérateurs qui associent sécurité gérée et connectivité à très faible latence deviennent les partenaires privilégiés des secteurs fortement réglementés.

Demande de faible latence portée par la 5G, rehaussant la capacité réseau

Le régulateur a attribué le spectre à 3,5 GHz et déclaré que le réseau dorsal était prêt à 97 % pour un lancement national. Les opérateurs mobiles répondent en déployant des micro-centres de données à proximité des antennes afin que les sessions IoT et réalité augmentée/virtuelle évitent de longs temps d'aller-retour.[1]Commission des communications du Nigeria, "NCC Announces Nigeria's 5G Readiness Status," ncc.gov.ng Ces nœuds périphériques alimentent les installations métropolitaines via des liaisons à division de longueur d'onde 400G, qui à leur tour font dépasser au réseau dorsal les exigences de 800G. La construction de 1 400 baies de niveau 4 par MTN Nigéria illustre l'échelle nécessaire pour acheminer les pics de trafic 5G. Les fournisseurs d'équipements optiques capables d'intégrer des modules enfichables cohérents dans les châssis de routage existants bénéficient d'un avantage tarifaire.

Afflux de capitaux hyperscaleurs et de colocation

L'acquisition de MainOne par Equinix pour 320 millions USD et l'investissement de 100 millions USD de l'IFC dans Raxio valident le positionnement du Nigéria en tant que passerelle cloud d'Afrique de l'Ouest.[2]Equinix Inc, "Equinix Completes Acquisition of MainOne", equinix.com Chaque projet exige des commutateurs à haute densité, une gestion automatisée des infrastructures et des points d'échange vers le cloud direct. Les opérateurs visent à augmenter les revenus par baie en combinant des liaisons montantes feuille 400G avec le refroidissement liquide afin que les locataires puissent héberger des accélérateurs d'intelligence artificielle sans risque thermique. Les déploiements accélérés raccourcissent les délais de rentabilisation, mais intensifient la concurrence pour les installateurs qualifiés.

Incitations gouvernementales via le Plan national à haut débit 2025

Le plan vise 70 % de pénétration d'internet et 120 000 km de nouvelle fibre optique, offrant des avantages fiscaux et la suppression des frais de servitude pour les opérateurs qui étendent leurs réseaux vers les zones mal desservies. Le cadre catalyse des déploiements d'agrégation métropolitaine qui relient les points de présence ruraux aux cœurs de réseau de Lagos via des topologies en anneau résilientes.[3]Cabinet du ministre des communications, de l'innovation et de l'économie numérique, "National Broadband Plan 2025 Update", fmcide.gov.ng Les fournisseurs capables de durcir les équipements optiques 100 Gbps pour les conditions tropicales constatent une adoption précoce dans les corridors du nord.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réseau électrique peu fiable entraînant une hausse de l'OPEX | -2.8% | National, particulièrement aigu dans les régions du nord | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs réseau de centres de données certifiés | -1.9% | National, concentré à Lagos et Abuja | Moyen terme (2-4 ans) |

| Retards dans les permis de servitude pour la fibre métropolitaine | -1.4% | Zones métropolitaines de Lagos, Abuja et Port Harcourt | Court terme (≤ 2 ans) |

| Droits d'importation élevés sur les équipements optiques et les cartes réseau supérieurs à 100G | -1.1% | National, affectant tous les opérateurs de centres de données | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réseau électrique peu fiable entraînant une hausse de l'OPEX

La production du réseau tombe fréquemment en dessous de 5 000 MW, obligeant les centres de données à recourir à des groupes électrogènes diesel qui ajoutent un coût significatif par kilowattheure. La volatilité de l'alimentation électrique complique également l'adoption des commutateurs 800G à haute densité, qui consomment davantage d'ampères et exigent des enveloppes thermiques plus strictes. Les opérateurs se tournent de plus en plus vers le refroidissement par immersion et les turbines à gaz sur site pour maîtriser les perturbations du réseau public, mais les dépenses en capital allongent les délais de projet.

Pénurie d'ingénieurs réseau de centres de données certifiés

L'exode des talents lié au phénomène ' Japa ' prive le secteur de professionnels en milieu de carrière maîtrisant l'optique 400G, les réseaux définis par logiciel et l'automatisation des infrastructures. Les cursus locaux sont en retard par rapport aux pratiques de conception hyperscaleur, contraignant les intégrateurs à faire appel à des prestataires externes à un coût élevé. Les salaires augmentent, les délais de déploiement s'allongent et les fournisseurs de services gérés dotés de filières de formation régionales décrochent des contrats pluriannuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services se développent face aux lacunes en compétences

Les produits représentent toujours 70,45 % des revenus en 2025, les opérateurs acquérant des commutateurs feuille-épine, des routeurs et des équipements optiques cohérents pour migrer depuis les anciens réseaux 10 GbE. Les services, cependant, progressent à un TCAC de 23,35 %, portés par une complexité qui contraint les entreprises à externaliser la conception, l'intégration et les opérations au quotidien. Les services réseau gérés captent les charges de travail des entreprises de technologies financières qui doivent fonctionner 24h/24, 7j/7 sans disposer d'ingénieurs en interne. Les engagements de conseil et de formation augmentent à mesure que les opérateurs se préparent aux feuilles de route relatives au refroidissement liquide et aux réseaux 800G. Par conséquent, les fournisseurs qui associent des services sur le cycle de vie au matériel enregistrent des revenus plus stables sur le marché des réseaux de centres de données au Nigéria.

Une tendance parallèle est le pivot vers des couches superposées définies par logiciel qui abstraient l'hétérogénéité des fournisseurs. Les contrôleurs optimisent les flux de trafic sur les liaisons 100 GbE et 400 GbE tout en exposant des interfaces de programmation applicative orientées nord pour les équipes DevOps. Cette transition soutient la demande de services professionnels à haute disponibilité, maintenant le marché des réseaux de centres de données au Nigéria sur une trajectoire ascendante malgré les vents contraires macroéconomiques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : la santé accélère son développement

L'informatique et les télécommunications conservent 37,85 % des dépenses en 2025, mais les initiatives de santé numérique propulsent le secteur de la santé à un TCAC de 24,55 % jusqu'en 2031. Les plateformes de télé-unités de soins intensifs transfèrent des données cliniques entre hôpitaux, moteurs d'intelligence artificielle cloud et assureurs, nécessitant des infrastructures L2-L3 sécurisées ainsi que des pare-feu applicatifs. Les entreprises de technologies financières qui gèrent 42 % du flux de transactions du continent restent de grands acheteurs de réseaux pour le trading à haute fréquence et le règlement des paiements instantanés. Le gouvernement modernise les systèmes fiscaux et d'identité en adoptant des piles cloud privées dans des installations classifiées. Les médias déploient des nœuds de diffusion de contenu pour maintenir la latence de diffusion en continu en dessous de 50 ms lors des retransmissions sportives en direct. Dans leur ensemble, ces secteurs verticaux soutiennent les cycles de renouvellement des équipements, permettant au marché des réseaux de centres de données au Nigéria de continuer à se développer malgré la persistance des turbulences économiques.

La dynamique du secteur de la santé est la plus visible dans les hôpitaux universitaires qui acheminent désormais les images radiologiques vers les clusters d'intelligence artificielle de Lagos à des fins diagnostiques, en s'appuyant sur des liaisons montantes 50-100 GbE et des routes BGP redondantes. La conformité aux nouvelles lois sur les données des patients accélère la demande d'appareils de chiffrement. Ces mises à niveau soulignent comment la diversification sectorielle protège le secteur des réseaux de centres de données au Nigéria des chocs propres à certains secteurs.

Par type de centre de données : la croissance des hyperscaleurs dépasse celle de la colocation

La colocation conserve 56,65 % de part en 2025, car les entreprises apprécient les installations neutres vis-à-vis des opérateurs telles que Rack Centre pour l'interconnexion multicloud. Néanmoins, les campus hyperscaleurs affichent un TCAC de 25,1 %, Microsoft et Google déployant des zones de disponibilité pour satisfaire aux clauses de souveraineté des données. Les portefeuilles de projets avoisinant 60 MW au total feront croître la taille du marché des réseaux de centres de données au Nigéria pour les constructions hyperscaleurs au moins jusqu'en 2031.

Les opérateurs estompent les frontières en lançant des offres hybrides permettant aux locataires de combiner des espaces de salle de répartition principale partagés avec des suites réservées. Ces modèles nécessitent des commutateurs feuille à nombre élevé de ports et des pare-feu de micro-segmentation. Des centres de données périphériques et des micro-centres de données émergent le long des corridors 5G, utilisant des conteneurs modulaires équipés de commutateurs sommet de baie 25 GbE durcis pour maintenir une efficacité de retour vers le réseau dorsal. Une telle diversification garantit que les cycles d'investissement se chevauchent plutôt que de culminer simultanément, lissant la volatilité des dépenses en capital sur le marché des réseaux de centres de données au Nigéria.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par bande passante : le 400G et plus s'impose dans le courant dominant

La part majoritaire des revenus 2025 reste aux liaisons 50-100 GbE, car de nombreuses charges de travail d'entreprise restent centrées sur les machines virtuelles. Cependant, les liaisons >100 GbE progressent de 22,2 % par an, les clusters d'intelligence artificielle, les moteurs de trading en ligne et les transcodeurs de diffusion en continu dépassant 30 Gbps par serveur. Les premiers pilotes 800G dans les baies de technologies financières de Lagos reposent sur des châssis refroidis par immersion qui compensent 35 W par module optique. Les fournisseurs proposant des processeurs de traitement du signal numérique à faible consommation captent des commandes, car les clients visent un indicateur d'efficacité énergétique plus faible.

À l'inverse, les liaisons montantes ≤10 GbE sont en déclin, ne subsistant que dans les agences. Les villes secondaires adoptent le 25-40 GbE pour les nœuds de calcul en périphérie qui agrègent les flux de capteurs IoT. Ces évolutions élèvent collectivement les vitesses de port moyennes, poussant le marché des réseaux de centres de données au Nigéria vers des prix de vente moyens plus élevés, même si les volumes unitaires se stabilisent.

Analyse géographique

Lagos est l'ancre de presque chaque lancement hyperscaleur grâce à sa proximité avec les câbles sous-marins, la Bourse des valeurs du Nigéria et le corridor des technologies financières. Les hôtels d'opérateurs de la métropole reçoivent déjà le trafic de plus de 40 fournisseurs d'accès à internet régionaux, augmentant les volumes d'interconnexion et stimulant la demande du marché des réseaux de centres de données au Nigéria pour les réseaux dorsaux optiques 400G. Abuja forme l'enclave de calcul gouvernemental, portée par les applications de gouvernance électronique et les incitations du Plan national à haut débit qui subventionnent les fibres latérales vers les districts mal desservis. Port Harcourt attire désormais des nœuds périphériques au service de la télémétrie pétrolière et gazière et de l'agrégation des petites cellules 5G. Les États du nord accusent un retard en matière de stabilité du réseau électrique, mais des accords d'achat d'énergie solaire récents pourraient débloquer des micro-réseaux captifs pour centres de données. Dans toutes les régions, de nouveaux engagements en matière de fibre optique de 90 000 km visent à porter le taux de pénétration d'internet des ménages de 42 % à 70 % d'ici 2025, créant de nouveaux conduits pour des routes inter-centres de données à haute capacité.

La connectivité transfrontalière s'améliore à mesure que de nouveaux systèmes sous-marins atterrissent à Lagos, réduisant les latences vers l'Europe à moins de 90 ms et positionnant le Nigéria comme point de transit régional. Le trafic en provenance du Ghana et de la Côte d'Ivoire transite de plus en plus par les points d'échange de Lagos, élargissant encore le marché des réseaux de centres de données au Nigéria. Les frais de servitude ayant été supprimés dans plusieurs États, les boucles métropolitaines se multiplient, mais les retards d'autorisation causent encore des dépassements de calendrier dans les zones urbaines congestionnées.

Paysage concurrentiel

Les équipementiers mondiaux tels que Cisco, Huawei et Dell conservent leur notoriété de marque, renforcée par des portefeuilles de bout en bout et le financement des canaux de distribution. Juniper et Arista se spécialisent dans les infrastructures feuille-épine à haute densité, sécurisant les projets d'intelligence artificielle et de trading à haute fréquence nécessitant une latence déterministe. Les modules enfichables cohérents WaveLogic 6 Nano de Ciena poussent le 800G cohérent vers des châssis compacts, remportant des créneaux de retour métropolitain. Les intégrateurs locaux comblent un vide essentiel en offrant l'alignement réglementaire, le dédouanement et le support sur site, que les fournisseurs internationaux ne fournissent parfois qu'à distance.

La différenciation technologique s'articule de plus en plus autour de l'orchestration définie par logiciel liée à la télémétrie pilotée par l'intelligence artificielle qui prédit la congestion et les anomalies d'alimentation électrique. Les fournisseurs qui associent le refroidissement liquide adaptatif au réseau se taillent des marges, car les clients souhaitent un seul interlocuteur responsable. Les déploiements en périphérie dans les villes secondaires ouvrent un marché vierge pour les commutateurs durcis homologués pour des conditions d'humidité et d'amplitude thermique élevées. Sur la période de prévision, l'intensité concurrentielle devrait rester modérée, les ajouts de capacité restant en avance sur la demande, maintenant les prix stables tout en récompensant les offres riches en services.

Leaders du secteur des réseaux de centres de données au Nigéria

-

Cisco Systems Inc.

-

Huawei Technologies Co. Ltd.

-

Dell Technologies Inc.

-

Oracle Corporation

-

Juniper Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Equinix a étendu ses opérations à Lagos, augmentant la capacité d'interconnexion neutre pour les fournisseurs de services cloud.

- Mai 2025 : Schneider Electric a lancé de nouvelles solutions d'alimentation électrique et de refroidissement adaptées à la volatilité du réseau électrique nigérian.

- Avril 2025 : Rack Centre a mis en service son installation LGS2 de 12 MW avec un indicateur d'efficacité énergétique de premier rang régional, destinée aux locataires des technologies financières et du commerce électronique.

- Avril 2025 : l'IFC a injecté 100 millions USD dans Raxio pour accélérer les constructions de centres de données au Nigéria et dans la région.

- Avril 2025 : Equinix a finalisé une expansion de 140 millions USD dans le sud du Nigéria, renforçant la densité d'interconnexion.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nigérian des réseaux de centres de données comme toutes les solutions physiques et logicielles qui déplacent des paquets à l'intérieur ou entre les installations de centres de données locaux, y compris les commutateurs Ethernet, les routeurs, les contrôleurs de livraison d'applications, les tissus SAN, et les services de soutien associés vendus à des sites tiers de colocation, d'entreprise, d'hyperscale et de périphérie à travers le pays. Selon Mordor Intelligence, les valeurs reflètent les revenus de la porte d'entrée de l'usine plus la maintenance récurrente reconnue à l'intérieur du Nigeria au cours de l'année civile 2025.

Exclusion du champ d'application : Nous ne prenons pas en compte les dépenses liées à l'équipement de base des consommateurs, au transport des transporteurs sur de grandes distances ou à l'équipement de base des fournisseurs de services d'informatique en nuage installé en dehors des frontières du Nigéria.

Aperçu de la segmentation

-

Par composant

-

Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage (SAN)

- Contrôleurs de livraison d'applications (ADC)

- Appareils de sécurité réseau

- Contrôleurs de réseau défini par logiciel (SDN)

- Interconnexions optiques

-

Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services réseau gérés

-

Produits

-

Par utilisateur final

- Informatique et télécommunications

- Services bancaires, financiers et assurances (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Santé et sciences de la vie

- Industrie manufacturière et industrielle

- Autres utilisateurs finaux

-

Par type de centre de données

- Colocation

- Hyperscaleurs/fournisseurs de services cloud

- Centres de données en périphérie/micro-centres de données

-

Par bande passante

- Inférieur ou égal à 10 GbE

- 25-40 GbE

- 50-100 GbE

- Supérieur à 100 GbE

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les conversations avec les architectes de réseau des opérateurs de colocation, les responsables des achats des opérateurs à Lagos et Abuja, et les distributeurs régionaux à valeur ajoutée nous ont permis d'évaluer la combinaison des liaisons montantes, l'érosion des prix et les taux d'attachement aux services. Les informations fournies par les ingénieurs de terrain des équipementiers ont permis de préciser le calendrier d'adoption des tissus 100 GbE et 400 GbE, que nos recherches documentaires n'ont pas permis de quantifier avec certitude.

Recherche documentaire

Nous avons commencé par des sources publiques telles que les bulletins statistiques de la Commission nigériane des communications, les tableaux commerciaux du Bureau national des statistiques et les notes d'information sur l'industrie de l'Association des centres de données africains. Les déclarations commerciales, les registres d'importation de Volza et les brevets extraits par Questel ont permis d'ajouter le flux des appareils et la cadence technologique. Les documents 10-K des entreprises et les communiqués de presse ont fourni les prix de base et les annonces de capacité, tandis que Dow Jones Factiva a permis de suivre les nouveaux développements. Cette liste est indicative ; de nombreux autres ensembles de données ouvertes ont permis de vérifier les lacunes.

Un deuxième balayage a porté sur les référentiels payants auxquels les analystes de Mordor ont accès. D&B Hoovers a fourni les données financières des fournisseurs, Marklines a confirmé que les véhicules d'expansion hyperscale entraient à Lagos, et Global Security a signalé que les contrats gouvernementaux d'informatique dématérialisée influençaient la demande. Ces blocs ont permis d'ancrer les expéditions historiques avant que notre équipe ne passe aux entretiens.

Dimensionnement du marché et prévisions

Un modèle descendant part du nombre de baies actives et de la consommation électrique publiés par les opérateurs, qui sont ensuite convertis en demande de ports à l'aide de ratios validés de ports par baie et d'une utilisation typique. Les résultats sont corroborés par des synthèses sélectives ascendantes des livraisons de commutateurs et des prix de vente moyens recueillis lors d'appels primaires. Des variables clés telles que la croissance du trafic de données mobiles, la pénétration des sièges dans le nuage, le déploiement de kilomètres de fibre optique, la densité moyenne des baies et les fluctuations des tarifs d'importation sont à l'origine des ajustements annuels. Nous utilisons la régression multivariée pour projeter chaque facteur jusqu'en 2030, avant que l'analyse des scénarios n'affine notre cas de base. Lorsque les données sur les livraisons étaient incomplètes, l'interpolation a utilisé des moyennes mobiles sur trois ans et des fourchettes de prix discutées avec les partenaires de distribution.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à deux examens internes, à des contrôles de variance par rapport à des données externes et à un appel de réconciliation avec au moins un répondant antérieur. Mordor actualise ce modèle chaque année et publie des mises à jour en milieu de cycle lorsque des chocs monétaires, des ventes aux enchères de fréquences ou des accords importants d'hyperéchelle modifient les lignes de base.

Pourquoi la base de réseau du centre de données de Mordor au Nigéria est véridique

Les chiffres publiés diffèrent souvent parce que les études utilisent des paniers de produits, des courbes de prix et des cadences d'actualisation différents.

Notre combinaison disciplinée d'informations primaires locales, de prix ajustés aux tarifs et d'ensembles de conducteurs mis à jour annuellement réduit ces écarts pour les décideurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 106,92 MILLIONS D'USD (2025) | Mordor Intelligence | - |

| 88,19 MILLIONS D'USD (2025) | Conseil mondial A | Matériel uniquement, à l'exclusion des services et de l'assistance ; vérifications limitées des canaux locaux |

| 60,00 MILLIONS D'USD (2023) | Journal professionnel B | Ancienne ligne de base, pas d'augmentation du trafic 5G, la portée s'arrête aux commutateurs <=25 GbE |

La comparaison montre que lorsque le champ d'application est restreint ou que les données sont périmées, les totaux varient considérablement. En fondant chaque hypothèse sur des comptages de racks nigérians récents, des tarifs ajustés et des avis d'experts sur le terrain, Mordor Intelligence fournit une référence équilibrée et transparente que les clients peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des réseaux de centres de données au Nigéria ?

Le marché est évalué à 129,03 millions USD en 2026 et devrait atteindre 330,27 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des réseaux de centres de données au Nigéria ?

Les services progressent à un TCAC de 23,35 % à mesure que les entreprises externalisent la conception, l'intégration et les opérations réseau complexes.

Comment la 5G affectera-t-elle le secteur des réseaux de centres de données au Nigéria ?

Les déploiements de la 5G déclenchent des constructions de centres de données en périphérie et nécessitent des liaisons de retour 400G/800G pour gérer le trafic à faible latence.

Quel est le principal frein pour les opérateurs ?

Une infrastructure électrique peu fiable oblige à dépendre fortement des groupes électrogènes diesel, ce qui gonfle les coûts d'exploitation et complique les déploiements d'équipements à haute densité.

Pourquoi les investissements hyperscaleurs s'accélèrent-ils ?

Les règles de souveraineté des données, la montée en puissance de l'adoption du cloud et les nouveaux câbles sous-marins font du Nigéria un hub stratégique, incitant les acteurs mondiaux à s'engager dans des campus à plusieurs centaines de millions de dollars.

Dernière mise à jour de la page le: