Taille et part du marché des véhicules solaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

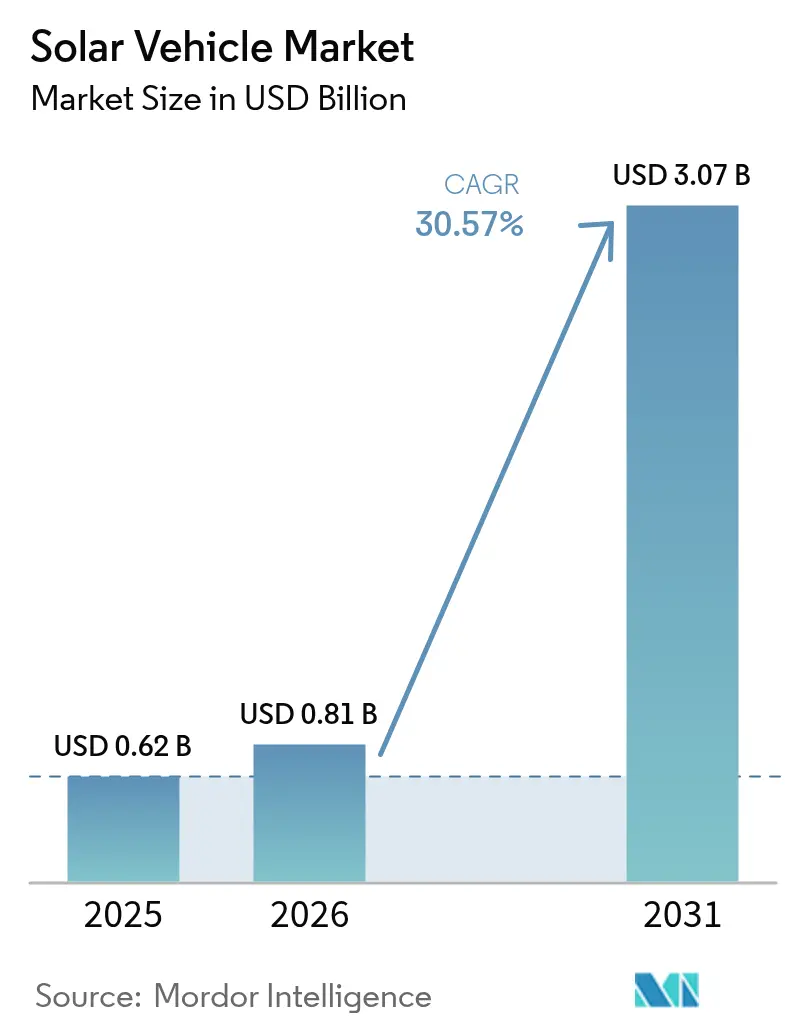

| Taille du Marché (2026) | 0.81 Milliards de dollars |

| Taille du Marché (2031) | 3.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

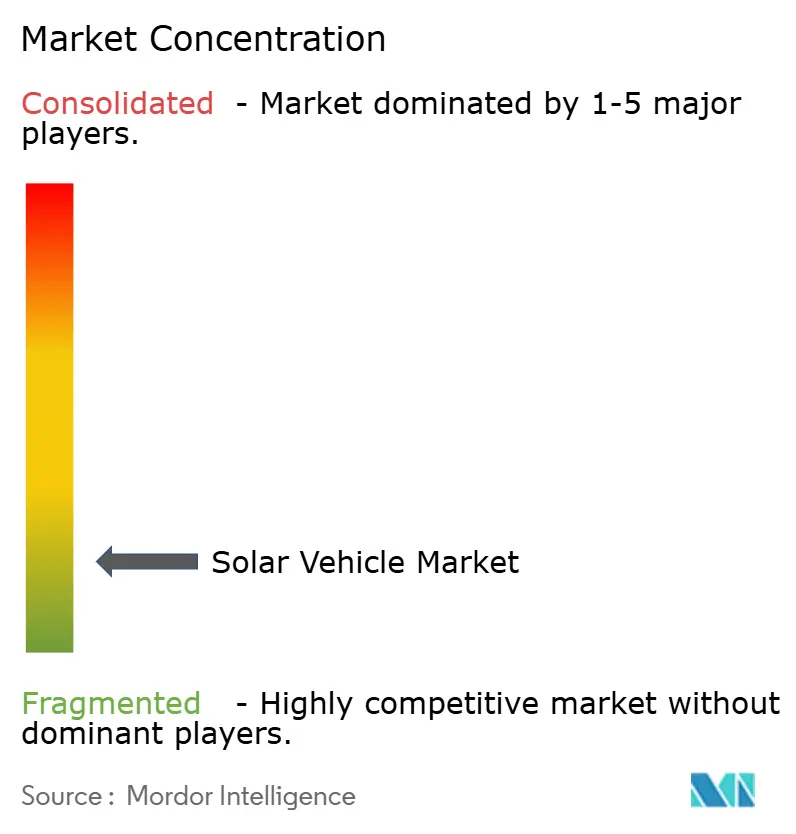

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules solaires par Mordor Intelligence

La taille du marché des véhicules solaires était évaluée à 0,62 milliard USD en 2025 et devrait croître de 0,81 milliard USD en 2026 pour atteindre 3,07 milliards USD d'ici 2031, à un TCAC de 30,57 % durant la période de prévision (2026-2031). La baisse des coûts du photovoltaïque (PV), désormais inférieurs aux prix de l'électricité de réseau en vigueur dans les principales régions de véhicules électriques, combinée aux batteries à état solide émergentes, rend les systèmes solaires intégrés aux véhicules économiquement viables. Les premiers adoptants bénéficient des mandats de flotte zéro émission tels que le paquet européen Ajustement à l'objectif 55 et la réglementation californienne sur les camions propres avancés, soutenant des pipelines de commandes fiables pour les équipementiers. L'intensité concurrentielle augmente à mesure que les constructeurs automobiles traditionnels accélèrent leurs programmes de toits solaires tandis que les spécialistes affinent les châssis légers qui maximisent la surface disponible pour les revêtements photovoltaïques. La demande reflète également l'intérêt croissant pour les modèles bidirectionnels de véhicule-à-réseau qui transforment les voitures et les camions en actifs d'énergie mobiles lors des pics de demande d'électricité.

Principaux enseignements du rapport

- Par type de véhicule, les voitures particulières ont dominé avec 98,46 % de la part du marché des véhicules solaires en 2025, tandis que les véhicules commerciaux devraient afficher le TCAC le plus rapide à 53,12 % jusqu'en 2031.

- Par type de groupe motopropulseur électrique, les véhicules électriques hybrides ont dominé avec 99,05 % de la part du marché des véhicules solaires en 2025 ; les véhicules électriques à batterie devraient se développer à un TCAC de 58,47 % jusqu'en 2031.

- Par chimie des batteries, les batteries lithium-ion représentaient 86,74 % du marché des véhicules solaires en 2025, tandis que les batteries lithium-métal à état solide devraient croître à un TCAC de 57,96 % jusqu'en 2031.

- Par technologie de panneau solaire, le silicium polycristallin a capturé 98,82 % de la taille du marché des véhicules solaires dans les déploiements de 2025, tandis que les solutions de pérovskite en couche mince progressent à un TCAC de 59,41 % jusqu'en 2031.

- Par architecture de charge, les hybrides solaires avec prise de recharge détenaient 81,52 % de la part du marché des véhicules solaires en 2025, les systèmes solaires uniquement embarqués devant augmenter à un TCAC de 56,11 % jusqu'en 2031.

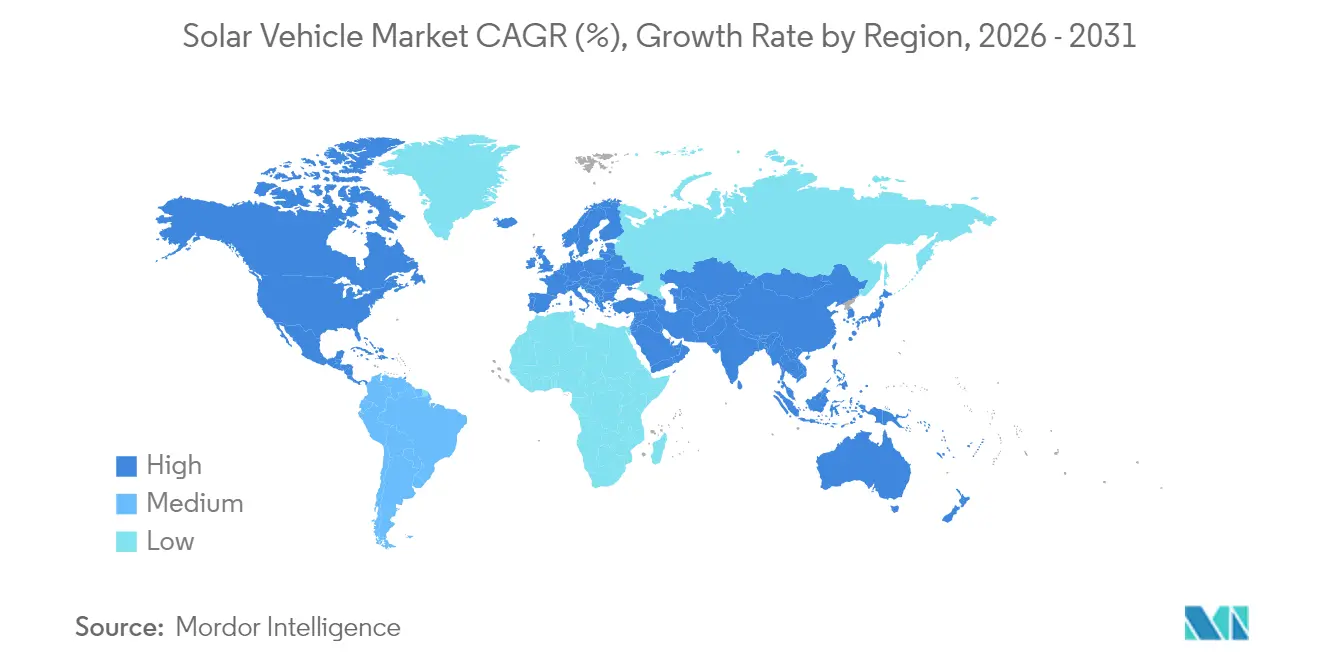

- Par géographie, l'Asie-Pacifique représentait 56,21 % de la part du marché des véhicules solaires en 2025 et devrait enregistrer le TCAC régional le plus élevé de 37,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des véhicules solaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse du coût nivelé de l'électricité solaire photovoltaïque en dessous de l'électricité de réseau dans les principaux marchés de véhicules électriques | +8.2% | Mondial, avec des gains précoces en Chine, en Californie et en Allemagne | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux de flotte zéro émission (Ajustement à l'objectif 55 de l'UE, réglementation californienne sur les camions propres avancés, etc.) | +7.5% | Amérique du Nord et UE, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modèles de revenus bidirectionnels véhicule-à-réseau émergents pour les propriétaires de flottes | +6.3% | Mondial, avec des gains précoces en Californie, aux Pays-Bas et au Japon | Moyen terme (2 à 4 ans) |

| Gains d'efficacité batterie-à-roue grâce aux revêtements photovoltaïques intégrés | +5.1% | Mondial | Moyen terme (2 à 4 ans) |

| Percées des batteries à état solide permettant des châssis solaires ultra-légers | +4.7% | Cœur Asie-Pacifique, avec des retombées vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Avantages de marque des équipementiers du segment premium grâce aux labels « Autonomie énergétique » | +3.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse du coût nivelé de l'électricité solaire photovoltaïque en dessous de l'électricité de réseau dans les principaux marchés de véhicules électriques

Le coût nivelé de l'électricité solaire photovoltaïque a atteint la parité réseau dans les principales régions d'adoption des véhicules électriques, modifiant fondamentalement le calcul économique des systèmes solaires intégrés aux véhicules. L'analyse 2024 du Fraunhofer ISE démontre que les configurations solaires combinées au stockage par batterie fournissent désormais de l'électricité à des coûts inférieurs de 20 à 30 % aux tarifs conventionnels du réseau en Californie, en Allemagne et dans l'est de la Chine[1]« Recherche pour la transition énergétique », Institut Fraunhofer pour les systèmes d'énergie solaire ISE, ise.fraunhofer.de.. Cet avantage de coût crée une proposition de valeur convaincante pour les propriétaires de véhicules solaires qui peuvent atteindre l'indépendance énergétique tout en réduisant leurs dépenses opérationnelles. La tendance s'accélère à mesure que la capacité de fabrication solaire à l'échelle des services publics atteint 1,8 térawatt à l'échelle mondiale d'ici 2025, entraînant de nouvelles réductions de coûts grâce aux économies d'échelle. Les opérateurs de flottes bénéficient de cette dynamique, car les véhicules commerciaux dotés de surfaces de toit plus grandes peuvent générer suffisamment d'électricité pour compenser des portions significatives de leur consommation d'énergie. L'avantage économique devient plus prononcé dans les régions à tarifs d'électricité élevés et à fort ensoleillement, créant des zones géographiques privilégiées pour l'adoption des véhicules solaires.

Les mandats gouvernementaux de flotte zéro émission stimulent l'adoption commerciale

Les cadres réglementaires des principaux marchés automobiles imposent de plus en plus l'adoption de véhicules zéro émission dans les flottes commerciales, créant une demande prévisible pour les véhicules électriques à amélioration solaire. Le paquet Ajustement à l'objectif 55 de l'UE exige que 30 % des nouveaux bus urbains soient zéro émission d'ici 2025, passant à 65 % d'ici 2030. La réglementation californienne sur les camions propres avancés impose que 40 % des ventes de camions soient zéro émission d'ici 2030. Ces mandats favorisent particulièrement les véhicules solaires dans les applications commerciales où l'autonomie étendue et la dépendance réduite à l'infrastructure de recharge offrent des avantages opérationnels. Les opérateurs de flottes reconnaissent que l'intégration solaire peut étendre l'autonomie des véhicules de 20 à 30 % dans des conditions optimales, réduisant la fréquence de recharge et améliorant la flexibilité des itinéraires. L'élan réglementaire crée un avantage au premier entrant pour les fabricants développant des véhicules commerciaux solaires, car les cycles d'approvisionnement des flottes s'étendent généralement sur 5 à 7 ans et le respect anticipé des normes positionne favorablement les entreprises pour des contrats à long terme. Les incitations gouvernementales amplifient davantage l'adoption en réduisant le coût total de possession grâce à des crédits d'impôt et des calendriers d'amortissement accéléré pour les véhicules commerciaux zéro émission.

Gains d'efficacité batterie-à-roue grâce aux revêtements photovoltaïques intégrés

Les systèmes photovoltaïques intégrés aux véhicules apportent des améliorations d'efficacité mesurables en alimentant directement les systèmes auxiliaires et en réduisant la consommation de la batterie par la climatisation et l'électronique. La technologie de peinture solaire de Mercedes-Benz, dévoilée en 2024, démontre comment les revêtements photovoltaïques en couche mince peuvent générer de l'électricité sur toute la surface du véhicule plutôt que d'être confinés aux panneaux de toit. Cette approche maximise la capture d'énergie tout en maintenant l'efficacité aérodynamique et l'attrait esthétique. Le concept de toit EcoPeak de Webasto génère environ 350 kilowattheures annuellement, suffisant pour alimenter les véhicules sur 2 500 kilomètres sans recharge sur le réseau. Les gains d'efficacité deviennent particulièrement significatifs dans la conduite urbaine en stop-and-go, où le freinage régénératif conventionnel offre une récupération d'énergie limitée. L'intégration photovoltaïque avancée permet également aux véhicules de maintenir la charge de la batterie pendant les longues périodes de stationnement, répondant aux préoccupations d'anxiété d'autonomie qui persistent parmi les adoptants de véhicules électriques. Ces améliorations d'efficacité se traduisent directement par une réduction des coûts de recharge et une autonomie étendue du véhicule, créant des propositions de valeur tangibles pour les consommateurs et les opérateurs de flottes.

Avantages de marque des équipementiers du segment premium grâce au positionnement d'autonomie énergétique

Les constructeurs automobiles de luxe positionnent de plus en plus l'intégration solaire comme un différenciateur premium qui signale le leadership environnemental et la sophistication technologique aux consommateurs aisés. La collaboration de Toyota avec Sharp et NEDO sur des essais de batteries solaires à haute efficacité démontre comment les fabricants établis exploitent la technologie solaire pour améliorer le positionnement de leur marque dans le segment des véhicules électriques premium. Le message d'« autonomie énergétique » résonne particulièrement fortement auprès des consommateurs soucieux de l'environnement qui considèrent les véhicules solaires comme l'expression ultime de la mobilité durable. Le positionnement premium permet aux fabricants de commander des marges plus élevées tout en absorbant les coûts supplémentaires associés à l'intégration photovoltaïque et aux processus de fabrication spécialisés. La technologie de film nano-refroidissant de Hyundai, qui réduit les températures intérieures de plus de 10 °C sans assombrir les vitres, illustre comment les innovations adjacentes au solaire créent des propositions de valeur premium. L'avantage de marque s'étend au-delà des consommateurs individuels aux acheteurs de flottes d'entreprise qui cherchent à démontrer leur responsabilité environnementale à travers leurs décisions d'approvisionnement en véhicules. L'adoption précoce de la technologie solaire établit les fabricants comme des leaders en innovation et crée des avantages concurrentiels difficiles à surmonter pour les suiveurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

| Coût en capital élevé des panneaux de carrosserie intégrant le photovoltaïque | -4.2% | Mondial | Court terme (≤ 2 ans) |

| Absence de normes d'homologation unifiées pour les toits photovoltaïques homologués sur route | -3.1% | Mondial, avec un impact aigu dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Infrastructure de recyclage limitée pour les matériaux composites intégrant le photovoltaïque | -2.6% | Régions réglementaires Asie-Pacifique et UE | Long terme (≥ 4 ans) |

| Production d'énergie intermittente compliquant l'intégration standardisée de la recharge | -2.9% | Mondial, plus aigu dans les marchés émergents avec un faible soutien du réseau | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des panneaux de carrosserie intégrant le photovoltaïque

Les coûts de fabrication des systèmes photovoltaïques intégrés aux véhicules restent substantiellement plus élevés que ceux des composants automobiles conventionnels, créant des barrières de prix qui limitent l'adoption par le grand public. Les cellules solaires spécialisées conçues pour les applications automobiles nécessitent des processus de fabrication personnalisés qui ne bénéficient pas des économies d'échelle atteintes dans les installations solaires fixes, entraînant des coûts 3 à 4 fois plus élevés par watt que les modules photovoltaïques standard[2]« Les panneaux solaires flexibles semblent prêts à perturber le secteur », Israel21c, israel21c.org. . La complexité d'intégration s'étend au-delà des cellules solaires, incluant des faisceaux de câblage spécialisés, de l'électronique de gestion de l'énergie et des modifications structurelles qui accueillent les composants photovoltaïques tout en maintenant les normes de sécurité en cas de collision. La nouvelle usine d'Opes Solar Mobility en Allemagne, qui a commencé sa production en 2024, représente les efforts pour atteindre l'échelle de fabrication pour les modules photovoltaïques spécifiques aux véhicules. Cependant, les coûts de production restent élevés par rapport aux composants automobiles conventionnels. La prime de coût devient particulièrement difficile pour les véhicules grand public où la sensibilité aux prix limite la capacité des fabricants à absorber des dépenses de composants supplémentaires. Cependant, la baisse des coûts des matériaux photovoltaïques et l'augmentation des volumes de fabrication suggèrent que les barrières de coûts diminueront à mesure que le marché mûrira et atteindra une plus grande échelle.

Absence de normes d'homologation unifiées pour les toits photovoltaïques homologués sur route

Les cadres réglementaires fragmentés sur les marchés automobiles mondiaux créent une complexité de conformité et augmentent les coûts de développement pour les fabricants poursuivant la commercialisation des véhicules solaires. Les systèmes photovoltaïques intégrés aux véhicules doivent satisfaire à la fois les réglementations de sécurité automobile et les normes électriques, nécessitant des processus de double certification qui varient significativement entre les juridictions. L'absence de normes harmonisées oblige les fabricants à développer des solutions spécifiques à chaque marché plutôt que d'exploiter des plateformes mondiales, augmentant les coûts d'ingénierie et retardant les lancements de produits. Les réglementations de la Commission économique des Nations Unies pour l'Europe fournissent un certain cadre pour les modifications de véhicules, mais les dispositions spécifiques à l'intégration solaire restent peu développées, créant une incertitude réglementaire qui décourage l'investissement[3]« Réglementations sur les véhicules », Commission économique des Nations Unies pour l'Europe, unece.org. . La complexité s'intensifie pour les véhicules commerciaux qui opèrent dans plusieurs juridictions et doivent se conformer à des exigences techniques variables pour les installations photovoltaïques. Les associations industrielles plaident de plus en plus pour des normes unifiées qui rationalisent les processus de certification et réduisent les coûts de conformité, bien que l'harmonisation réglementaire nécessite généralement des cycles de développement pluriannuels. La fragmentation réglementaire impacte particulièrement les petits fabricants et les jeunes entreprises qui ne disposent pas des ressources nécessaires pour naviguer simultanément dans plusieurs processus de certification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent l'adoption

Les voitures particulières représentaient 98,46 % de la part du marché des véhicules solaires en 2025, tandis que les véhicules commerciaux affichent la trajectoire de croissance la plus rapide à un TCAC de 53,12 % (2026-2031), reflétant la supériorité économique de l'intégration solaire dans les applications de flotte. Les grandes surfaces de toit des camions, bus et véhicules de livraison permettent des installations photovoltaïques plus étendues qui génèrent des contributions énergétiques significatives. Dans le même temps, les schémas d'itinéraires prévisibles permettent aux opérateurs de flottes d'optimiser les stratégies de recharge solaire. Les voitures particulières bénéficient d'un positionnement premium et d'une image de marque d'autonomie énergétique, particulièrement dans les segments de luxe où les consommateurs valorisent la différenciation environnementale au-delà des seuls retours économiques.

L'élan du segment des véhicules commerciaux repose sur la focalisation des opérateurs de flottes sur l'optimisation du coût total de possession et la conformité réglementaire aux mandats zéro émission. Le déploiement par Flixbus de panneaux solaires sur des autocars interurbains démontre comment les opérateurs commerciaux exploitent la technologie solaire pour réduire les coûts de carburant et étendre l'autonomie électrique sur les trajets longue distance. Les applications de flotte bénéficient également de capacités de maintenance centralisées et de conducteurs professionnels qui peuvent optimiser la recharge solaire grâce à la planification des itinéraires et aux stratégies de stationnement. La trajectoire de croissance du segment commercial suggère que l'adoption par les flottes stimulera l'échelle de fabrication et les réductions de coûts qui bénéficieront finalement aux applications de voitures particulières.

Par type de groupe motopropulseur électrique : la domination des VHE se déplace vers les VEB

Les véhicules électriques hybrides ont capturé 99,05 % de la part du marché des véhicules solaires en 2025, les fabricants ayant initialement intégré des systèmes solaires dans des plateformes hybrides existantes pour minimiser la complexité de développement et le risque réglementaire. Cependant, les véhicules électriques à batterie s'accélèrent à un TCAC de 58,47 % (2026-2031) à mesure que la technologie des batteries à état solide permet un stockage et une utilisation plus efficaces de l'énergie solaire. La feuille de route de Toyota pour les batteries à état solide, dont le lancement est prévu dans les quatre prochaines années, promet de doubler l'autonomie électrique tout en réduisant les coûts de 20 à 40 %, créant des plateformes convaincantes pour l'intégration solaire. Les véhicules électriques hybrides rechargeables occupent une position intermédiaire, offrant de la flexibilité aux consommateurs en transition depuis les groupes motopropulseurs conventionnels tout en intégrant des capacités de recharge solaire.

Le passage vers les véhicules électriques à batterie reflète l'amélioration de l'efficacité du stockage d'énergie et la baisse des coûts des batteries qui rendent les groupes motopropulseurs purement électriques plus viables pour les applications solaires. Le partenariat de Stellantis avec le CEA sur la technologie des cellules de batterie de nouvelle génération démontre comment les fabricants poursuivent des solutions de chimie avancée qui optimisent l'utilisation de l'énergie solaire. La transition bénéficie également de l'expansion de l'infrastructure de recharge qui réduit l'anxiété d'autonomie et permet aux véhicules solaires de compléter plutôt que de remplacer la recharge sur le réseau. À mesure que la densité d'énergie des batteries s'améliore et que les coûts diminuent, les plateformes purement électriques deviennent de plus en plus attractives pour l'intégration solaire en raison de leurs groupes motopropulseurs simplifiés et de leurs systèmes de gestion d'énergie optimisés.

Par chimie des batteries : percée des batteries à état solide en attente

La chimie lithium-ion maintient 86,74 % de la part du marché des véhicules solaires en 2025 grâce à une infrastructure de fabrication établie et des performances éprouvées dans les applications automobiles, tandis que la technologie lithium-métal à état solide progresse à un TCAC de 57,96 % à mesure que les fabricants poursuivent des solutions de stockage d'énergie de nouvelle génération. Les batteries à état solide offrent une densité d'énergie et des caractéristiques de sécurité supérieures, permettant des conceptions de véhicules plus légères et une utilisation plus efficace de l'énergie solaire. Cependant, le déploiement commercial reste limité par la complexité de fabrication et les considérations de coût. La chimie plomb-acide persiste dans des applications de niche où la sensibilité aux coûts l'emporte sur les exigences de performance, particulièrement dans les véhicules commerciaux dotés de systèmes d'alimentation auxiliaires.

La transition vers les batteries à état solide représente un changement fondamental dans l'architecture des batteries qui pourrait libérer le potentiel des véhicules solaires grâce à une meilleure efficacité de stockage d'énergie et à une réduction des pénalités de poids. Les systèmes lithium-ion nécessitent une gestion thermique et des systèmes de sécurité qui ajoutent de la complexité et du poids aux conceptions de véhicules solaires, tandis que les alternatives à état solide promettent des architectures simplifiées et des performances améliorées. Cependant, les défis de montée en puissance de la fabrication et les considérations de coût des matériaux limitent le déploiement des batteries à état solide, créant des opportunités pour les fabricants qui naviguent avec succès dans la transition technologique. L'évolution de la chimie influence également la sélection des panneaux solaires, car les batteries à état solide peuvent accommoder des plages de tension plus larges et des schémas de charge plus variables qui optimisent la capture d'énergie photovoltaïque.

Par technologie de panneau solaire : l'émergence de la pérovskite s'accélère

La technologie du silicium polycristallin domine avec 98,82 % de la part du marché des véhicules solaires en 2025 en raison de la maturité de fabrication et des avantages de coût. Cependant, les solutions de pérovskite en couche mince démontrent une croissance exceptionnelle à un TCAC de 59,41 % à mesure que les améliorations d'efficacité et les innovations de fabrication répondent aux limitations historiques. Les cellules tandem à pérovskite atteignent des efficacités en laboratoire dépassant 30 % et offrent des performances supérieures dans des conditions de faible luminosité qui bénéficient aux applications véhiculaires, bien que les préoccupations de durabilité et les problèmes de rareté des matériaux contraignent le déploiement commercial. Le silicium monocristallin maintient une position premium dans les applications nécessitant une efficacité maximale, tandis que la technologie couche mince CIGS sert des applications spécialisées où la flexibilité et les considérations de poids l'emportent sur les exigences d'efficacité.

La transition technologique reflète les investissements continus en recherche et les innovations de fabrication qui répondent aux faiblesses historiques de la pérovskite en matière de stabilité et d'évolutivité. Les récentes percées dans les techniques d'encapsulation et les formulations de matériaux suggèrent que la technologie pérovskite pourrait atteindre la viabilité commerciale dans la période de prévision, perturbant potentiellement les chaînes d'approvisionnement établies à base de silicium. Cependant, la rareté des matériaux critiques pour l'indium et d'autres éléments rares crée des risques dans la chaîne d'approvisionnement qui pourraient limiter l'adoption de la pérovskite malgré des caractéristiques de performance supérieures. L'évolution de la technologie influence également les stratégies de conception des véhicules, car différentes technologies photovoltaïques nécessitent des approches d'intégration variées et des aménagements structurels différents.

Par architecture de charge : les systèmes hybrides optimisent la flexibilité

Les configurations de charge solaire combinées à l'hybride rechargeable ont capturé 81,52 % de la part du marché des véhicules solaires en 2025, les consommateurs et les opérateurs de flottes privilégiant la flexibilité de charge et l'assurance d'autonomie par rapport à la dépendance solaire pure. Les systèmes solaires uniquement embarqués s'accélèrent à un TCAC de 56,11 % à mesure que les améliorations technologiques et les réductions de coûts rendent l'exploitation indépendante du réseau plus viable pour des applications et des régions géographiques spécifiques. L'approche hybride permet aux véhicules d'optimiser les sources d'énergie en fonction des conditions météorologiques, des habitudes de conduite et des prix de l'électricité. Dans le même temps, les systèmes purement solaires séduisent les utilisateurs recherchant une indépendance énergétique maximale et des avantages environnementaux.

Le véhicule électrique solaire à intention de production d'Aptera, progressant vers la disponibilité commerciale en 2025, démontre le potentiel des architectures solaires uniquement dans des applications spécialisées où l'efficacité aérodynamique et la conception légère permettent une autonomie solaire étendue. L'évolution de l'architecture de charge reflète l'amélioration de l'efficacité photovoltaïque et de la technologie des batteries, qui élargit progressivement l'enveloppe opérationnelle réalisable pour les véhicules purement solaires. Cependant, la variabilité saisonnière de l'ensoleillement et la dépendance météorologique favorisent les systèmes hybrides avec des capacités de recharge de secours. Le choix de l'architecture influence également la conception des véhicules et les structures de coûts, car les systèmes purement solaires nécessitent des installations photovoltaïques plus importantes et des systèmes de gestion d'énergie plus sophistiqués pour assurer un fonctionnement fiable.

Analyse géographique

L'Asie-Pacifique représentait la plus grande part régionale du marché des véhicules solaires, atteignant 56,21 % du marché des véhicules solaires en 2025, portée par la production mondiale de modules photovoltaïques de la Chine à hauteur de 90 % et le solide vivier de recherche et développement du Japon en matière de cellules à haute efficacité. Des programmes gouvernementaux tels que « Fabriqué en Chine 2025 » et les subventions NEDO du Japon alimentent des avantages d'approvisionnement local en composants qui compriment les coûts de nomenclature. La percée transfrontalière de BYD au Japon illustre l'intention de la Chine d'étendre les avantages de son échelle de fabrication vers les marchés d'exportation premium. Toyota et Sharp co-développent des cellules tandem qui maintiennent la parité concurrentielle nationale.

L'Amérique du Nord a tracé le deuxième chemin de croissance le plus rapide grâce aux mandats zéro émission de la Californie et aux crédits d'impôt à la production de la loi sur la réduction de l'inflation pour les cellules solaires fabriquées localement. Les camionnettes et les SUV dominent le mix de véhicules de la région, présentant de vastes surfaces de toit pour les réseaux photovoltaïques. Rivian pilote des programmes solaires communautaires qui alimentent l'excédent d'électricité dans les chargeurs de son usine de l'Illinois, illustrant la circularité potentielle de l'usine à la flotte.

L'Europe offre une mosaïque d'incitations nationales soutenues par les objectifs Ajustement à l'objectif 55 à l'échelle de l'UE. Bien que la certitude réglementaire existe au niveau du bloc, des réductions de TVA divergentes et une densité d'infrastructure variable créent un profil de demande en patchwork. Le pivot de Lightyear vers la fourniture de kits photovoltaïques intégrés après avoir sécurisé 10 millions EUR en 2024 démontre l'intensité capitalistique de la production de véhicules complets et l'ouverture de l'Europe aux rôles modulaires dans la chaîne d'approvisionnement. L'installation d'Opes Solar Mobility en Allemagne réduit partiellement l'exposition de l'UE aux fournisseurs de modules asiatiques et soutient les stratégies de localisation des équipementiers pour réduire les dépendances d'importation géopolitiques.

Paysage concurrentiel

La concentration du marché reste faible. Les constructeurs automobiles traditionnels exploitent leur échelle de fabrication et leurs réseaux de concessionnaires, mais les nouveaux entrants se spécialisent dans l'adhésion en couche mince, les matériaux ultra-légers ou les conceptions aérodynamiques que les acteurs historiques ne peuvent pas reproduire rapidement. Toyota intègre les cellules à triple jonction de Sharp dans la prochaine berline bZ7, visant une disponibilité début 2026. Mercedes-Benz a dévoilé des essais de peinture solaire qui transforment l'ensemble de la carrosserie en surface de génération d'énergie, transformant la perception de la marque et ouvrant des lignes de service après-vente.

Les jeunes entreprises poursuivent des stratégies d'actifs allégés. Aptera externalise les batteries à CTNS, concentrant ses ressources internes sur la fabrication de monocoques composites pour des économies de poids. Après des menaces d'insolvabilité, Sono Motors s'est orienté vers la concession de licences de ses panneaux de carrosserie solaires propriétaires pour des fourgonnettes et des bus plutôt que de maintenir un programme de véhicule complet. Les partenariats entre spécialistes des cellules et équipementiers automobiles se multiplient ; Stellantis s'associe au CEA pour co-développer des batteries à état solide prêtes à s'intégrer de manière transparente avec les photovoltaïques montés sur toit, raccourcissant le délai de mise sur le marché pour les architectures de nouvelle génération.

Les fournisseurs chinois, portés par les incitations nationales et l'échelle, entrent dans l'arène concurrentielle avec des prix agressifs. Les unités de SAIC s'approvisionnent directement en cellules photovoltaïques auprès de lignes de modules intégrées verticalement, permettant une protection des marges lors de la volatilité des prix du lithium. À mesure que les préférences s'orientent vers des chaînes d'approvisionnement régionalisées, les équipementiers européens et nord-américains intensifient l'approvisionnement local, donnant aux fabricants de cellules nationaux naissants la possibilité de monter en puissance et diluant légèrement la part chinoise au sein du marché des véhicules solaires.

Leaders du secteur des véhicules solaires

Ford Motor Company

Toyota Motor Corporation

Lightyear Technologies B.V.

Aptera Motors Corp.

SONO MOTORS GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Swap Robotics a reçu un investissement non divulgué de Silicon Ranch pour développer les opérations robotiques solaires et le développement de produits. L'entreprise se concentrera sur les technologies de construction et de maintenance solaires à l'échelle des services publics qui pourraient influencer les processus de fabrication photovoltaïque intégrée aux véhicules.

- Janvier 2025 : Aptera a annoncé des progrès vers la disponibilité commerciale avec son véhicule électrique solaire à intention de production, démontrant des avancées dans les architectures de véhicules purement solaires et la conception aérodynamique spécialisée pour une autonomie solaire étendue.

Portée du rapport mondial sur le marché des véhicules solaires

Le rapport sur le marché des véhicules solaires offre les dernières avancées technologiques, tendances et mises à jour de tous les segments mentionnés.

Le marché des véhicules solaires a été segmenté sur la base du type de véhicule, du type de véhicule électrique, du type de batterie, du type de panneau solaire et de la géographie.

Sur la base du type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux.

Par type de véhicule électrique, le marché est divisé en véhicules électriques à batterie et véhicules électriques hybrides.

Par type de batterie, il est segmenté en lithium-ion, plomb-acide et autres types de batteries.

Par type de panneau solaire, le marché est segmenté en monocristallin et polycristallin.

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

| Voitures particulières |

| Véhicules commerciaux |

| Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride (VEH) |

| Véhicule électrique hybride rechargeable (VEHR) |

| Lithium-ion (NMC/LFP) |

| Lithium-métal à état solide |

| Plomb-acide |

| Silicium monocristallin |

| Silicium polycristallin |

| Couche mince (CIGS/pérovskite) |

| Solaire uniquement embarqué |

| Solaire combiné à la recharge hybride rechargeable |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Type de groupe motopropulseur électrique | Véhicule électrique à batterie (VEB) | |

| Véhicule électrique hybride (VEH) | ||

| Véhicule électrique hybride rechargeable (VEHR) | ||

| Chimie des batteries | Lithium-ion (NMC/LFP) | |

| Lithium-métal à état solide | ||

| Plomb-acide | ||

| Technologie de panneau solaire | Silicium monocristallin | |

| Silicium polycristallin | ||

| Couche mince (CIGS/pérovskite) | ||

| Architecture de charge | Solaire uniquement embarqué | |

| Solaire combiné à la recharge hybride rechargeable | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des véhicules solaires d'ici 2031 ?

Le marché des véhicules solaires devrait atteindre 3,07 milliards USD d'ici 2031, avec un TCAC de 30,57 %.

Quelle région est en tête de l'adoption actuelle des véhicules solaires ?

L'Asie-Pacifique détient 56,21 % des ventes de 2025, portée par l'échelle de fabrication photovoltaïque de la Chine et la force de la recherche et développement solaire du Japon.

Pourquoi les flottes commerciales sont-elles essentielles à la croissance future ?

Les surfaces de toit plus grandes des camions et des bus permettent une puissance solaire plus importante, et les opérateurs de flottes bénéficient d'un coût total de possession plus faible, poussant les segments commerciaux vers un TCAC de 53,12 % jusqu'en 2031.

Comment les batteries à état solide affectent-elles la conception des véhicules solaires ?

Elles doublent la densité d'énergie, réduisent le poids des batteries et acceptent des taux de charge variables, permettant des châssis plus légers et une autonomie solaire étendue.

Dernière mise à jour de la page le: