Taille et Part du Marché des Véhicules Utilitaires Légers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 525.71 Milliards de dollars |

| Taille du Marché (2031) | 707.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Utilitaires Légers par Mordor Intelligence

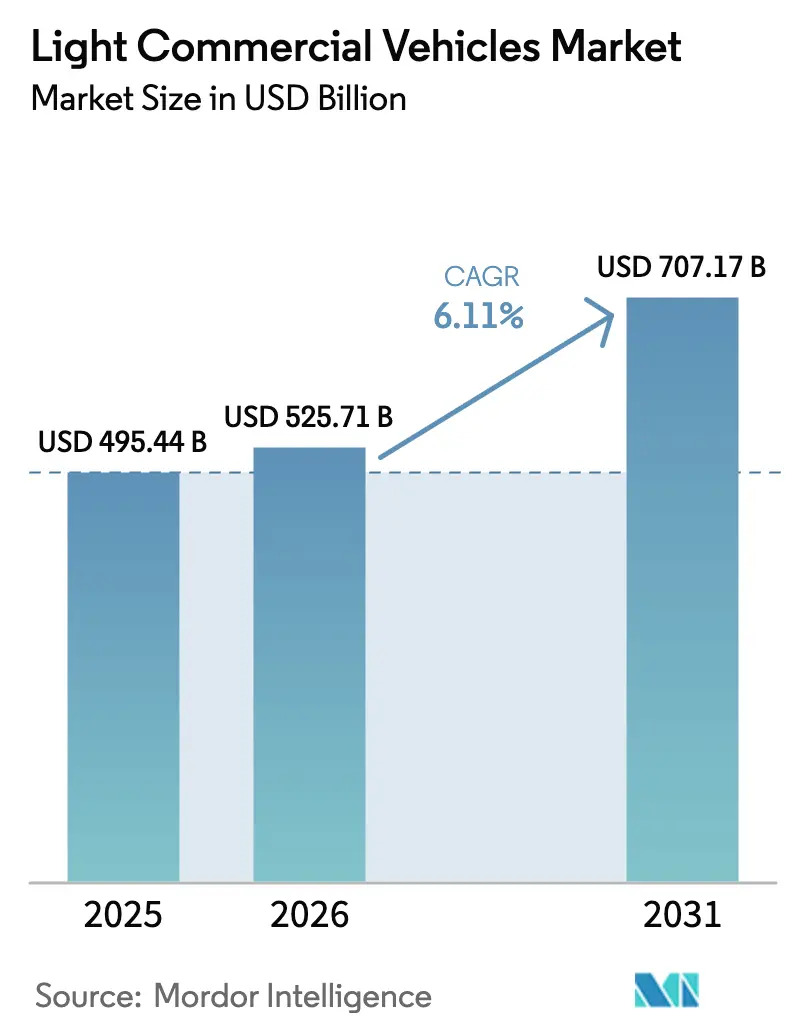

La taille du marché des véhicules utilitaires légers devrait passer de 495,44 milliards USD en 2025 à 525,71 milliards USD en 2026 et devrait atteindre 707,17 milliards USD d'ici 2031, à un TCAC de 6,11 % sur la période 2026–2031. Dans les économies développées, les commandes de commerce électronique représentent désormais une part significative des ventes au détail. Cette évolution a conduit les opérateurs de colis et d'épicerie à éliminer progressivement leurs anciennes flottes diesel. Ils optent plutôt pour des fourgonnettes et des camionnettes spécialisées conformes aux réglementations strictes d'accès urbain. En Europe, cette dynamique est encore renforcée par la mise en œuvre prochaine de limites d'émissions de NOx en conditions réelles plus strictes. Pendant ce temps, aux États-Unis, des mesures législatives récentes réduisent considérablement l'écart de coût pour les fourgonnettes électriques. Les coûts des batteries sont en baisse rapide, avec des projections indiquant de nouvelles réductions dans un avenir proche. Cette tendance réduit l'écart de coût entre les groupes motopropulseurs électriques et les moteurs à combustion interne traditionnels. Alors que des acteurs chinois comme BYD intensifient leur production à l'étranger, la concurrence s'intensifie. Dans le même temps, les acteurs établis consolident leurs plateformes pour préserver leur position sur le marché des véhicules utilitaires légers.

Principaux Enseignements du Rapport

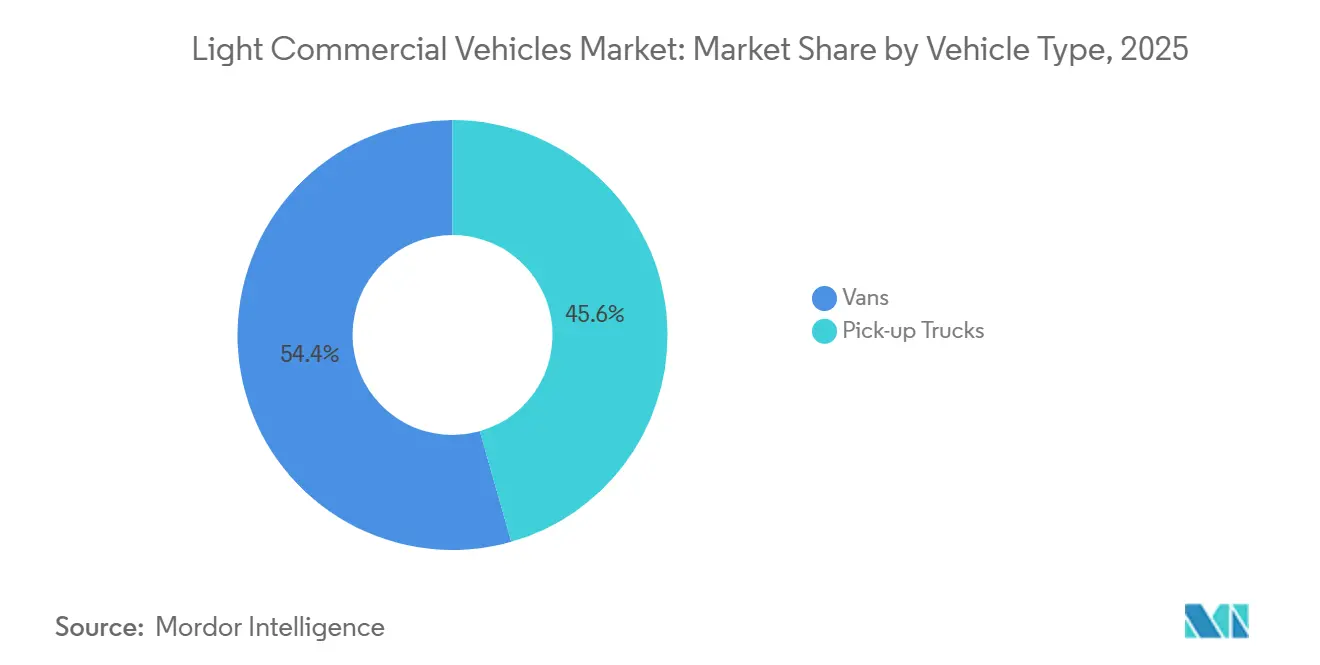

- Par type de véhicule, les camionnettes pick-up ont contrôlé 45,57 % de la part du marché des véhicules utilitaires légers en 2025, tandis que les fourgonnettes devraient se développer à un TCAC de 6,15 % jusqu'en 2031.

- Par type de propulsion, les unités à combustion interne détenaient une part de 77,81 % en 2025, mais les variantes électriques affichent le TCAC le plus élevé de 6,22 % jusqu'en 2031.

- Par application, la livraison commerciale représentait 57,81 % de la taille du marché des véhicules utilitaires légers en 2025 et progresse à un TCAC de 6,16 %.

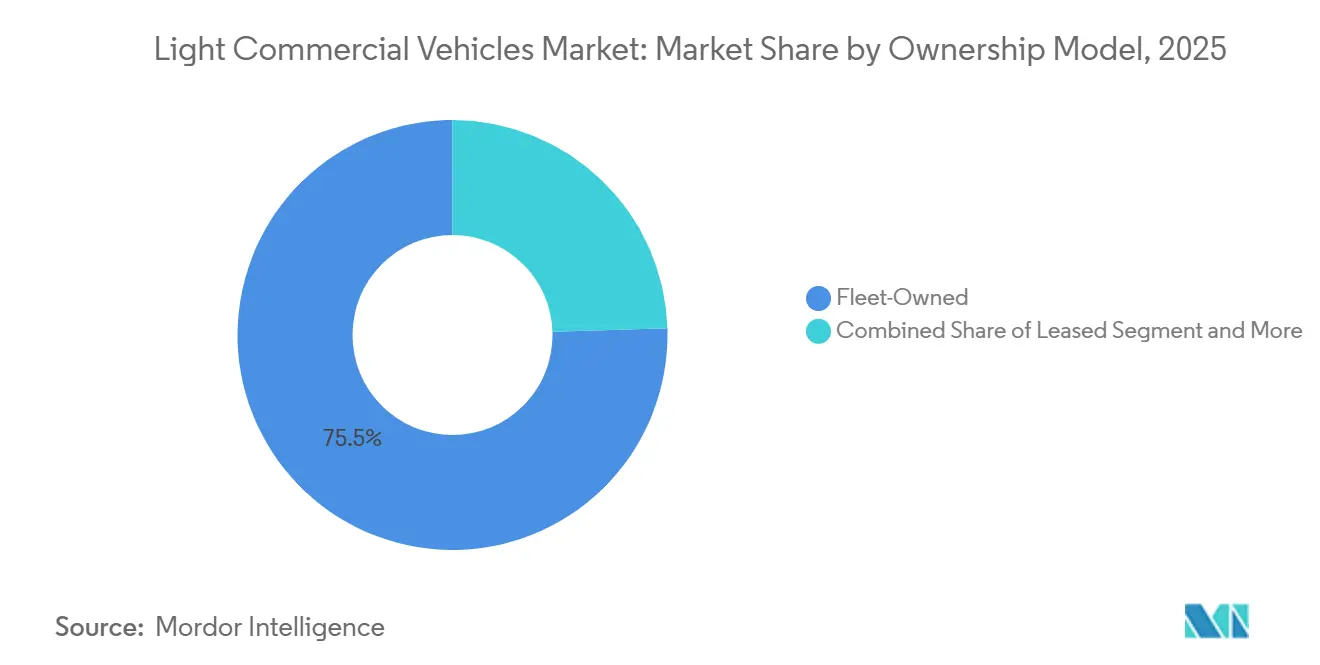

- Par modèle de propriété, les actifs détenus en flotte représentaient une part de 75,53 % en 2025, tandis que l'abonnement croissait à un TCAC de 6,26 % jusqu'en 2031.

- Par classe de charge utile, les véhicules de 2,6 à 3,5 tonnes ont capturé 68,83 % de part en 2025 ; les modèles de moins de 2,5 tonnes enregistrent le TCAC le plus rapide de 6,28 %.

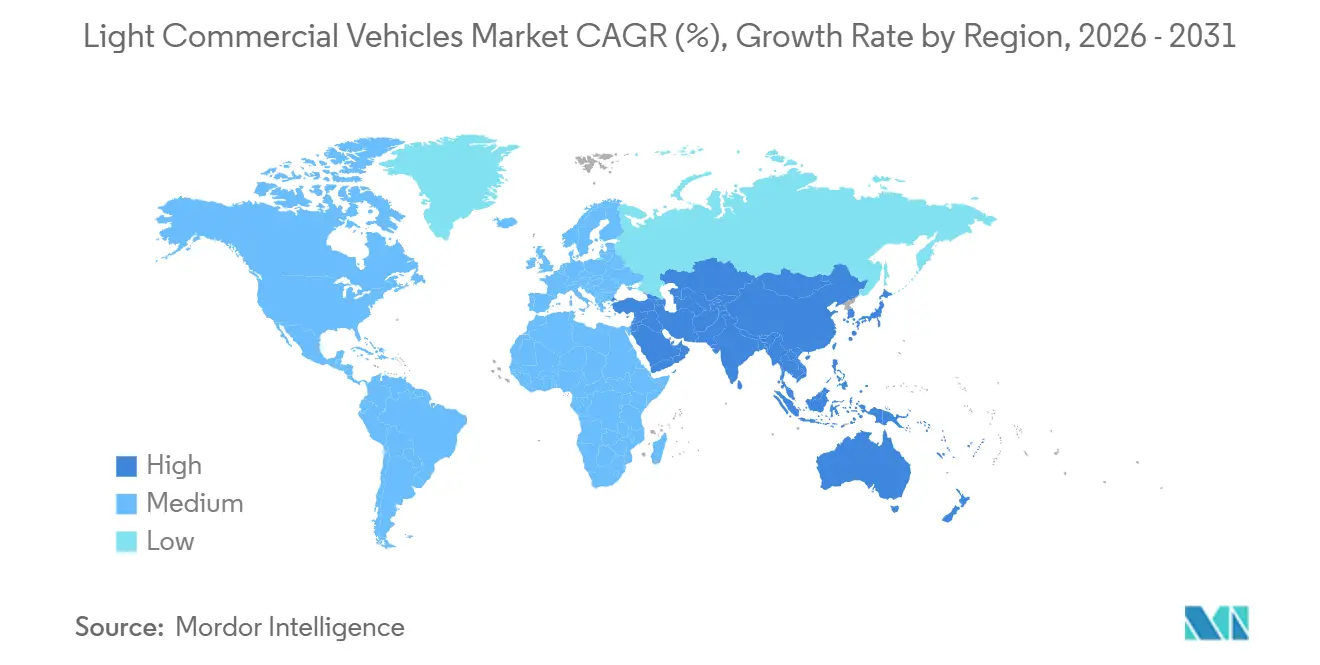

- Par géographie, l'Asie-Pacifique détenait 38,62 % du marché des véhicules utilitaires légers en 2025 et maintient un TCAC de 6,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Véhicules Utilitaires Légers

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normes Mondiales Strictes en matière de CO₂ et de NOx | +1.2% | Europe (Euro 7), Amérique du Nord (Règle EPA sur les Camions Propres), Chine (China VI), Inde (Bharat Stage VI) | Moyen terme (2 à 4 ans) |

| Explosion de la Demande de Commerce Électronique du Dernier Kilomètre | +0.9% | Mondial, avec une concentration en Amérique du Nord, en Europe, en Chine et dans les zones urbaines de l'Inde | Court terme (≤ 2 ans) |

| Baisse Rapide des Coûts des Batteries | +0.8% | Mondial, avec une adoption précoce en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Télématique de Flotte Réduisant le Coût Total de Possession | +0.6% | Amérique du Nord, Europe et pôles commerciaux d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Écosystèmes d'Équipement Modulaire Réduisant les Délais de Livraison | +0.5% | Amérique du Nord et Europe, avec une adoption émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modèles d'Abonnement VaaS | +0.4% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes Mondiales Strictes en matière de CO₂ et de NOx avec Incitations Fiscales

À partir de mi-2025, la norme Euro 7 impose une réduction significative des émissions réelles de NOx, exigeant des niveaux bien inférieurs aux précédentes normes Euro 6d-TEMP. Ce changement devrait augmenter substantiellement les coûts de post-traitement diesel, réduisant ainsi l'écart de prix entre les véhicules diesel et les fourgonnettes électriques à batterie [1]« Euro 7 : Nouvelles Normes d'Émissions pour les Voitures, Fourgonnettes et Camions », Commission Européenne, presscorner.ec.europa.eu . En Chine, le système de double crédit encourage les fabricants en offrant des crédits supplémentaires pour chaque véhicule utilitaire léger à zéro émission vendu, stimulant ainsi la production de véhicules à nouvelle énergie. La règle de phase 3 sur les gaz à effet de serre de l'EPA, applicable aux futurs modèles, fixe des objectifs ambitieux de réduction des émissions de CO₂ pour les camions légers, favorisant indirectement une part notable de véhicules électriques [2]« Normes Proposées sur les Gaz à Effet de Serre pour les Véhicules Lourds », Agence de Protection de l'Environnement des États-Unis, epa.gov . De même, la Phase 2 de la norme Bharat Stage VI de l'Inde impose des limites d'émissions de particules plus strictes et exige des diagnostics embarqués, accélérant l'élimination progressive des flottes plus anciennes conformes aux normes Euro 4.

Explosion de la Demande de Commerce Électronique du Dernier Kilomètre

En 2024, les transactions de commerce électronique aux États-Unis ont atteint un jalon significatif, représentant une part substantielle du total des ventes au détail. Notamment, même une faible augmentation de cette pénétration se traduit par une demande considérable de fourgonnettes ou de camionnettes supplémentaires. Les opérateurs de flotte privilégient désormais des caractéristiques telles que des planchers de chargement bas pour faciliter le chargement, des portes latérales pour un accès pratique en bordure de trottoir et une autonomie réelle suffisante pour soutenir leurs cycles d'utilisation. À mi-2024, Amazon avait déployé un grand nombre de fourgonnettes de livraison électriques de Rivian, réalisant des réductions notables des coûts d'exploitation par kilomètre par rapport aux homologues diesel reconvertis, en raison d'une usure réduite des freins et de la transmission. Alors que l'utilisation des véhicules dans les villes animées continue d'augmenter, les cycles de remplacement se sont considérablement raccourcis. Cette rotation accélérée sur le marché des véhicules utilitaires légers entraîne une accumulation croissante des commandes chez les principaux équipementiers.

Baisse Rapide des Coûts des Batteries en Dessous de 100 USD/kWh

Ces dernières années, les prix moyens des batteries lithium-ion ont baissé et devraient chuter significativement dans un avenir proche. Cette réduction est principalement due à la production à grande échelle de la chimie lithium-fer-phosphate, désormais largement utilisée dans de nombreuses fourgonnettes chinoises. En conséquence, le coût de ces batteries devrait diminuer substantiellement d'ici la fin de la décennie. Cette tendance est susceptible de rendre les véhicules électriques plus rentables, même pour les utilisateurs ayant un kilométrage annuel plus faible. Le Ford E-Transit a déjà atteint la parité du coût total de possession (CTP) à un kilométrage annuel modéré en 2024. Une fois que les prix des batteries atteindront le jalon anticipé, l'avantage du CTP s'étendra à des seuils de kilométrage encore plus bas. Une analyse de l'ICCT prédit que la parité des coûts pour les fourgonnettes de taille moyenne sera atteinte dans les prochaines années.

Télématique de Flotte Réduisant le Coût Total de Possession et Accélérant les Cycles de Renouvellement

En 2024, une grande majorité des flottes en Amérique du Nord et en Europe ont adopté la télématique. Cette démarche a conduit à une réduction notable de la consommation de carburant grâce à une optimisation des itinéraires et à une diminution considérable des temps d'arrêt imprévus grâce aux alertes précoces de la maintenance prédictive sur les défaillances potentielles des composants. Les gestionnaires de flotte agissent désormais sur la base de données de santé en temps réel, optant pour des cessions lorsque les coûts de réparation annuels deviennent disproportionnellement élevés par rapport à la valeur de remplacement d'un véhicule. Ce changement a notablement raccourci les durées moyennes de détention. De plus, le Mercedes-Benz eSprinter bénéficie de mises à jour à distance, optimisant les fenêtres de recharge et prolongeant significativement la durée de vie de la batterie. Cela augmente non seulement la valeur résiduelle du véhicule, mais réduit également les risques perçus des véhicules électriques dans les bilans des flottes.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé des Véhicules Utilitaires Légers Électriques Malgré la Baisse des Prix des Batteries | -0.7% | Mondial, avec un impact aigu sur les marchés sensibles aux prix (Inde, Amérique Latine, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Lacunes en Infrastructure de Recharge en Dehors des Environnements de Dépôt | -0.5% | Amérique du Nord, Europe et Asie-Pacifique (à l'exclusion de la Chine) | Moyen terme (2 à 4 ans) |

| Pénalités de Charge Utile dues aux Batteries Lourdes | -0.4% | Europe et Asie-Pacifique, où les réglementations sur le poids total en charge sont strictement appliquées | Moyen terme (2 à 4 ans) |

| Incertitude de la Politique Fiscale sur les Camionnettes à Double Cabine | -0.3% | Royaume-Uni, Australie et certains marchés européens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Véhicules Utilitaires Légers Électriques Malgré la Baisse des Prix des Batteries

Les fourgonnettes électriques affichent une prime significative par rapport à leurs homologues diesel, principalement en raison des coûts de développement répartis sur un volume plus faible et des réserves de garantie élevées. En 2024, le Ford E-Transit de base était tarifé nettement plus cher que son homologue diesel Transit. Cette différence de prix substantielle pose des défis pour les opérateurs disposant de budgets d'investissement limités. En Inde, même après prise en compte des subventions, le Tata Ace EV était tarifé à une prime considérablement plus élevée par rapport à l'Ace traditionnel à combustion interne, une disparité encore aggravée par la dépense supplémentaire des chargeurs requis. En Europe, les prix faibles des véhicules électriques d'occasion ont connu une baisse notable en 2024, réduisant les valeurs résiduelles des contrats de location et resserrant la disponibilité du crédit.

Lacunes en Infrastructure de Recharge en Dehors des Environnements de Dépôt

Bien que la recharge en dépôt réponde à la plupart des opérations de colis, les flottes de services sur le terrain se heurtent à un accès limité aux réseaux publics de recharge rapide. En 2024, les États-Unis disposaient d'un nombre significativement faible de sites de recharge rapide en courant continu, résultant en un ratio chargeur/véhicule bien en dessous du seuil idéal. L'Europe, avec ses chargeurs rapides concentrés dans quelques pays comme l'Allemagne et les Pays-Bas, laisse les corridors du Sud et de l'Est mal desservis. Chaque arrêt de recharge de 30 minutes peut coûter aux flottes un montant considérable en perte de productivité, compromettant l'économie des itinéraires à forte utilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Fourgonnettes Gagnent du Terrain sur la Dominance des Camionnettes

Les camionnettes pick-up ont capturé 45,57 % de la part du marché des véhicules utilitaires légers en 2025. Les fourgonnettes, cependant, devraient se développer à un TCAC de 6,15 % jusqu'en 2031, car les zones à très faibles émissions encouragent des carrosseries compactes et aérodynamiques qui s'insèrent dans des espaces de stationnement étroits. La taille du marché des véhicules utilitaires légers pour les fourgonnettes devrait croître plus rapidement que toute autre classe de véhicule, renforcée par des variantes électriques à batterie qui répondent désormais à des cycles d'utilisation de 150 à 200 miles.

Le Ford F-150 Lightning montre que les camionnettes diversifient leurs rôles avec l'exportation d'énergie sur site, mais les géants du colis privilégient les fourgonnettes à grand volume qui maximisent la cargaison par mètre carré. En Europe, des modèles compacts comme la Stellantis e-Berlingo prospèrent à l'intérieur des villes, tandis que les fourgonnettes de taille moyenne dominent les segments des denrées périssables et des colis. Les fourgonnettes à cabine équipage qui transportent des techniciens et leurs outils brouillent les frontières des catégories, soulignant la convergence des cas d'usage sur le marché des véhicules utilitaires légers.

Par Type de Propulsion : L'Électrique Progresse Malgré la Dominance des Moteurs à Combustion Interne

Les unités à combustion interne représentaient encore 77,81 % de la production 2025, soutenues par les réseaux de service existants et la flexibilité longue distance. Les alternatives électriques affichent néanmoins un TCAC de 6,22 % jusqu'en 2031, car la pression de la Section 45W et d'Euro 7 fait pencher les calculs du coût total. Le Rivian EDV a validé l'économie des batteries sur des boucles urbaines de 120 miles, tandis que les fourgonnettes hybrides peinent à satisfaire les mandats zéro émission et perdent du terrain.

Les volumes de piles à combustible restent marginaux, limités par 59 stations hydrogène aux États-Unis en 2024, bien que le Japon et la Corée du Sud pilotent des corridors pour les itinéraires dépassant 200 miles. À mesure que les coûts des batteries diminuent, la taille du marché des véhicules utilitaires légers associée aux groupes motopropulseurs électriques s'élargit, capturant des parts supplémentaires dans les zones urbaines denses malgré les compromis sur la charge utile.

Par Application : La Livraison Commerciale Mène la Diversification

La livraison commerciale a représenté 57,81 % du marché des véhicules utilitaires légers en 2025 et enregistrera un TCAC de 6,16 % jusqu'en 2031. Le pipeline de commandes d'Amazon pour 100 000 fourgonnettes Rivian et les engagements de FedEx d'électrifier 50 % de ses actifs de collecte et de livraison d'ici 2030 ancrent un changement structurel vers des flottes du dernier kilomètre sans émissions.

Le soutien à la construction et à l'industrie conserve la dominance du diesel en raison des besoins de remorquage et de tout-terrain, mais les premiers prototypes des équipementiers partenaires de Caterpillar et Komatsu préfigurent l'électrification sur les chantiers. Les flottes municipales adoptent des variantes électriques lorsque les cycles budgétaires s'alignent sur les engagements climatiques, mais des horizons d'approvisionnement plus longs ralentissent la pénétration.

Par Modèle de Propriété : L'Abonnement Défie la Dominance des Flottes

La propriété de flotte détenait une part de 75,53 % en 2025, les géants de la logistique intégrée tirant parti d'une dette bon marché et de gestionnaires dédiés. L'abonnement croît à un TCAC de 6,26 % jusqu'en 2031, augmentant la flexibilité du marché pour les PME qui privilégient un faible engagement et des services groupés.

La taille du marché des véhicules utilitaires légers adressée par les contrats d'abonnement reste modeste aujourd'hui, mais se développe rapidement à mesure que la transparence de la valeur résiduelle se renforce et que les captives des équipementiers recherchent des flux de revenus récurrents.

Par Charge Utile (Classe de Poids Total en Charge) : Les Segments Plus Légers Gagnent des Parts

Les véhicules classés entre 2,6 et 3,5 tonnes représentaient 68,83 % des volumes 2025 car ils équilibrent la charge utile avec les seuils de permis. Les fourgonnettes de moins de 2,5 tonnes ajoutent un TCAC de 6,28 % sur la demande croissante de micro-fulfillment qui favorise des carrosseries agiles plutôt que la grande capacité.

La part du marché des véhicules utilitaires légers pour les classes plus lourdes croît lentement en raison des pénalités de masse des batteries, encourageant l'allègement des matériaux et l'adoption de batteries lithium-fer-phosphate qui échangent l'autonomie contre la charge utile.

Analyse Géographique

L'Asie-Pacifique détenait 38,62 % du marché des véhicules utilitaires légers en 2025 et devrait enregistrer un TCAC de 6,18 % jusqu'en 2031. En 2024, les récompenses du double crédit et les subventions locales de la Chine ont considérablement stimulé les ventes de véhicules commerciaux à nouvelle énergie à des niveaux substantiels. Pendant ce temps, les incitations liées à la production de l'Inde ont attiré des engagements d'investissement considérables. Notamment, le Tata Ace EV a réalisé des ventes notables, commandant même une prime de prix significative. Le Japon s'attaque à son problème démographique de vieillissement des conducteurs en testant des camions kei autonomes. Dans un mouvement stratégique, la Thaïlande a introduit une exonération fiscale prolongée, attirant avec succès un investissement majeur dans l'assemblage local [3]« BYD va Construire sa Première Usine de Voitures Particulières en Europe », BYD, byd.com .

L'Europe représentait une part significative des volumes du marché 2025, soutenue par de nombreuses zones à zéro émission qui restreignent les anciens modèles de véhicules. Avec des mandats stricts de réduction des émissions de CO₂ d'ici 2030, le continent entraîne un changement substantiel vers les véhicules électriques, accélérant l'élimination progressive du diesel. L'Amérique du Nord a capturé une part de marché comparable mais a adopté une approche différente, se concentrant sur les subventions plutôt que sur les interdictions pures et simples. Par exemple, les crédits d'impôt subventionnent une part significative de la prime électrique, et un programme de remboursement au Canada a considérablement augmenté les immatriculations de véhicules utilitaires légers électriques en 2024. De plus, les engagements de flotte de grandes entreprises comme Amazon, FedEx et Walmart maintiennent des carnets de commandes pour plusieurs années.

L'Amérique du Sud, ainsi que le Moyen-Orient & l'Afrique, représentent collectivement une part plus faible de la valeur du marché mondial. Alors que l'initiative Rota 2030 du Brésil promeut les moteurs flex-fuel compatibles avec l'éthanol, l'Argentine fait face à des défis économiques qui entravent les investissements dans les véhicules électriques, malgré les abondantes ressources en lithium du pays. L'Afrique du Sud progresse avec la stabilisation du réseau électrique et un déploiement de recharge privée, signalant un potentiel changement à l'avenir. Cependant, la pénétration actuelle des véhicules électriques dans le pays reste minimale par rapport à l'Europe et à la Chine.

Paysage Concurrentiel

En 2025, les cinq premiers producteurs — Ford, Stellantis, Mercedes-Benz, Renault et Toyota — représentaient près de la moitié de la production, ouvrant la voie à des concurrents émergents. Alors que Stellantis optimise les coûts de R&D en utilisant sa plateforme STLA Medium sur plusieurs marques, l'intégration interne de BYD pour la batterie, le moteur et le logiciel réduit considérablement les coûts des matériaux.

L'usine de BYD en Hongrie contourne les obstacles tarifaires et réduit les frais de fret pour les livraisons européennes. L'intégration verticale complète de Rivian permet des mises à jour rapides des fonctionnalités, une exigence d'Amazon, conduisant à des coûts d'exploitation par kilomètre nettement inférieurs à ceux des fourgonnettes diesel converties.

Les demandes de brevets mettent en évidence un accent sur la recharge bidirectionnelle, la gestion thermique des batteries et la maintenance prédictive, soulignant le passage vers la différenciation logicielle plutôt que les avantages de fabrication traditionnels dans le secteur des véhicules utilitaires légers.

Leaders du Secteur des Véhicules Utilitaires Légers

BAIC Motor Corporation Ltd.

Dongfeng Motor Corporation

Ford Motor Company

General Motors Company

Volkswagen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Isuzu a présenté le D-MAX EV électrique de série au Birmingham Commercial Vehicle Show, confirmant les livraisons au Royaume-Uni à partir de février 2026 avec une charge utile d'1 tonne et une capacité de remorquage de 3,5 tonnes.

- Mars 2025 : Iveco et Stellantis Pro One ont signé un accord de fourniture de 10 ans pour deux nouvelles fourgonnettes électriques, à construire dans les usines Stellantis et commercialisées sous le badge IVECO à partir de mi-2026.

Périmètre du Rapport Mondial sur le Marché des Véhicules Utilitaires Légers

Le périmètre du rapport comprend le Type de Véhicule (Camionnettes Pick-Up et Fourgonnettes), le Type de Propulsion (Moteur à Combustion Interne, Hybride, Électrique à Batterie et Électrique à Pile à Combustible), l'Application (Livraison Commerciale & Logistique et Plus), le Modèle de Propriété (Flotte Propre et Plus), la Charge Utile (Inférieure ou Égale à 2,5 t et Plus), et la Géographie.

| Camionnettes Pick-Up |

| Fourgonnettes (Compactes, Moyennes, Lourdes) |

| Moteur à Combustion Interne |

| Hybride |

| Électrique à Batterie |

| Électrique à Pile à Combustible |

| Livraison Commerciale & Logistique |

| Soutien Industriel / Construction |

| Services Municipaux & Publics |

| Flotte Propre |

| En Location |

| Abonnement / VaaS |

| Inférieure ou égale à 2,5 t |

| 2,6 – 3,5 t |

| Supérieure à 3,5 t |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Camionnettes Pick-Up | |

| Fourgonnettes (Compactes, Moyennes, Lourdes) | ||

| Par Type de Propulsion | Moteur à Combustion Interne | |

| Hybride | ||

| Électrique à Batterie | ||

| Électrique à Pile à Combustible | ||

| Par Application | Livraison Commerciale & Logistique | |

| Soutien Industriel / Construction | ||

| Services Municipaux & Publics | ||

| Par Modèle de Propriété | Flotte Propre | |

| En Location | ||

| Abonnement / VaaS | ||

| Par Charge Utile (Classe de Poids Total en Charge) | Inférieure ou égale à 2,5 t | |

| 2,6 – 3,5 t | ||

| Supérieure à 3,5 t | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Type de Véhicule - La catégorie couvre les véhicules utilitaires légers.

- Type de Carrosserie - Cela comprend les Camionnettes Pick-Up Utilitaires Légères et les Fourgonnettes Utilitaires Légères.

- Catégorie de Carburant - La catégorie comprend divers types de carburant tels que l'Essence, le Diesel, le GPL (Gaz de Pétrole Liquéfié), le GNC (Gaz Naturel Comprimé), les HEV (Véhicules Électriques Hybrides), les PHEV (Véhicules Électriques Hybrides Rechargeables), les BEV (Véhicules Électriques à Batterie) et les FCEV (Véhicules Électriques à Pile à Combustible)

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules tout électriques ainsi que les hybrides rechargeables. |

| VE Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux VE hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| VE Hybride | Un véhicule alimenté par un moteur à combustion interne en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés avec l'énergie du moteur à combustion interne et du freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules utilitaires légers et les véhicules moyens et lourds. |

| Véhicules de Tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Utilitaires Légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts par cette catégorie. |

| Véhicules Moyens et Lourds | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts par cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont tous deux considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un HEV convertit l'élan du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils rechargeables. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules polyvalents (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et faciliter l'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (PSM) respectif. Lors de l'estimation du PSM, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.