Taille et part de marché de la dentisterie restauratrice

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

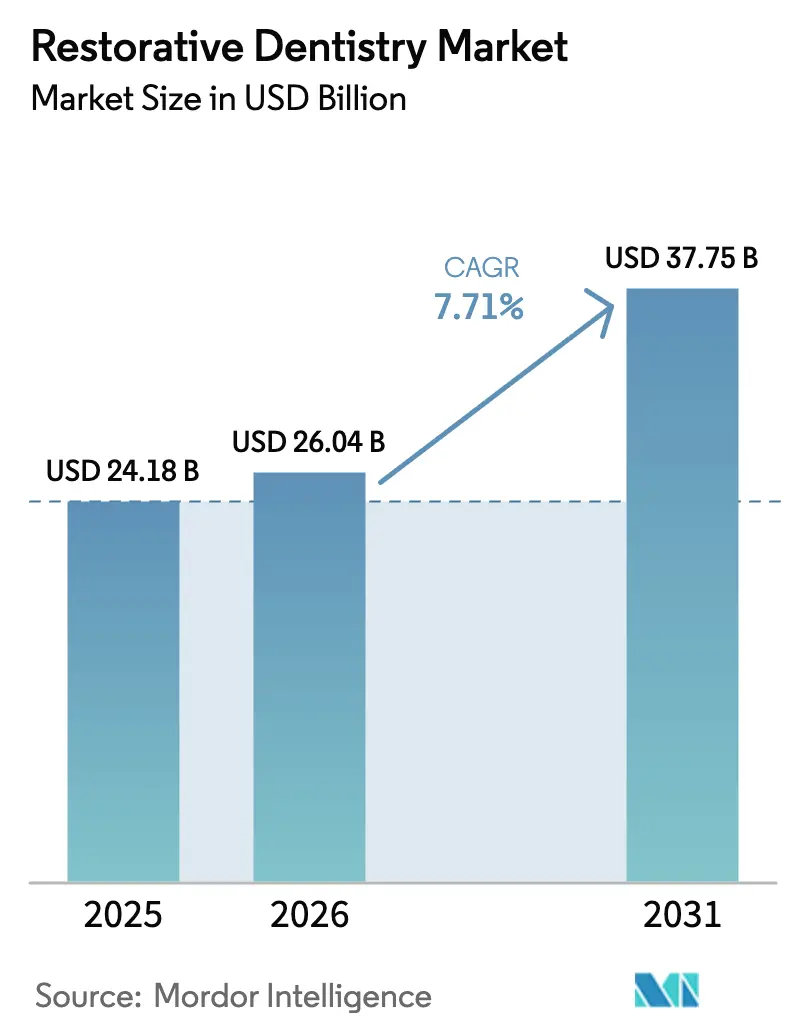

| Taille du Marché (2026) | 26.04 Milliards de dollars |

| Taille du Marché (2031) | 37.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la dentisterie restauratrice par Mordor Intelligence

La taille du marché de la dentisterie restauratrice en 2026 est estimée à 26,04 milliards USD, en progression par rapport à la valeur 2025 de 24,18 milliards USD, avec des projections pour 2031 établies à 37,75 milliards USD, soit une croissance au TCAC de 7,71 % sur la période 2026-2031. La hausse mondiale de l'incidence des caries dentaires, l'adoption rapide des flux de travail numériques et une prise de conscience accrue des liens entre santé bucco-dentaire et santé systémique accélèrent les volumes de procédures et les dépenses moyennes par consultation. La transition démographique en cours vers des cohortes de personnes âgées plus importantes élargit le bassin de patients pouvant bénéficier de restaurations complexes sur arcade complète et de restaurations soutenues par des implants. L'intensification de la consolidation — plus de 60 fusions-acquisitions dentaires représentant un total de 9 milliards USD en 2024 — signale un repositionnement concurrentiel vers des plateformes verticalement intégrées associant technologies de fauteuil à l'innovation en matière de matériaux. Enfin, une réglementation favorable dans les pays à revenu élevé et des gains constants en matière de couverture d'assurance soutiennent les procédures à prix élevé, même si les pressions sur les coûts s'intensifient pour les prestataires.

Principaux enseignements du rapport

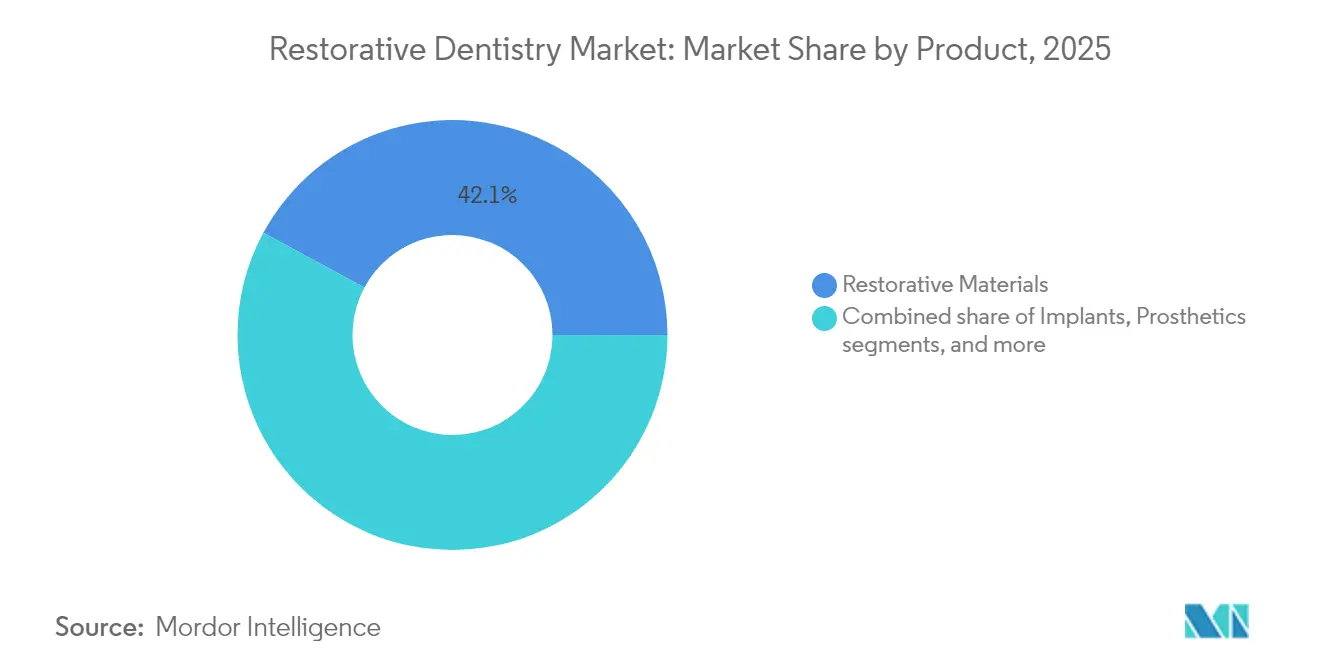

- Par produit, les matériaux de restauration ont représenté 42,12 % de la part de marché de la dentisterie restauratrice en 2025, tandis que les équipements de restauration devraient afficher le TCAC le plus élevé, à 9,3 %, d'ici 2031.

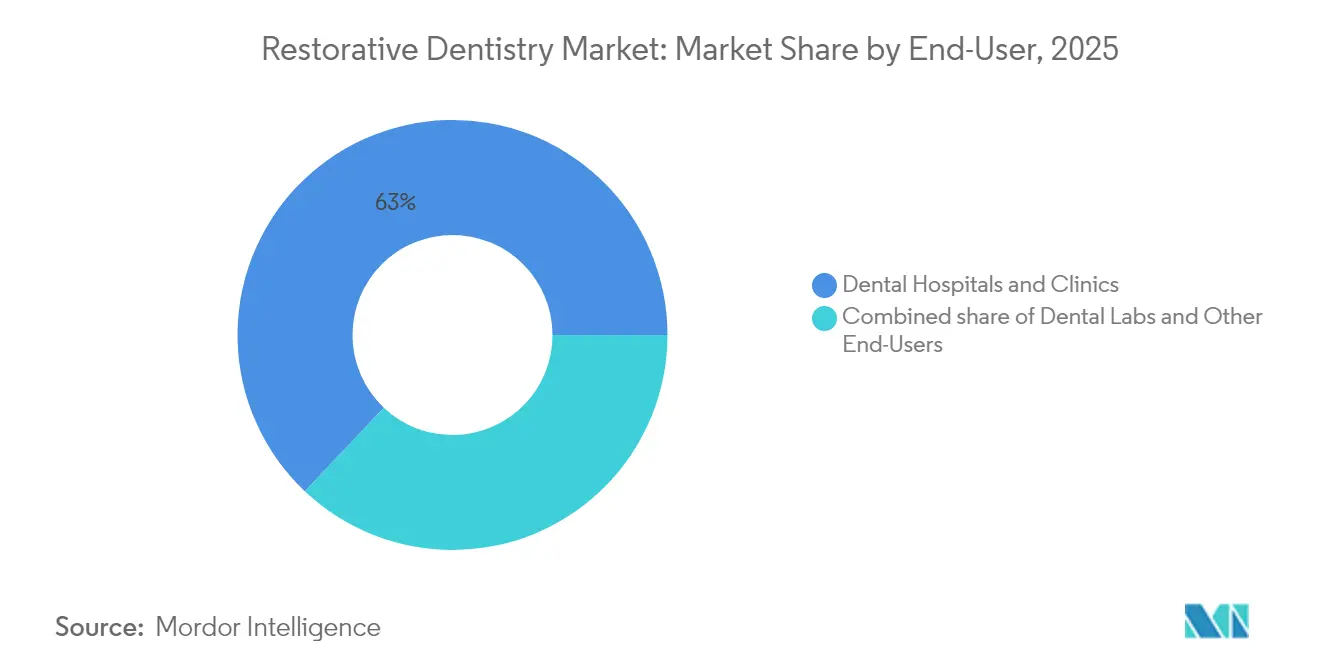

- Par utilisateur final, les hôpitaux et cliniques dentaires ont représenté 62,95 % de la taille du marché de la dentisterie restauratrice en 2025, tandis que les laboratoires dentaires devraient se développer à un TCAC de 9,68 % d'ici 2031.

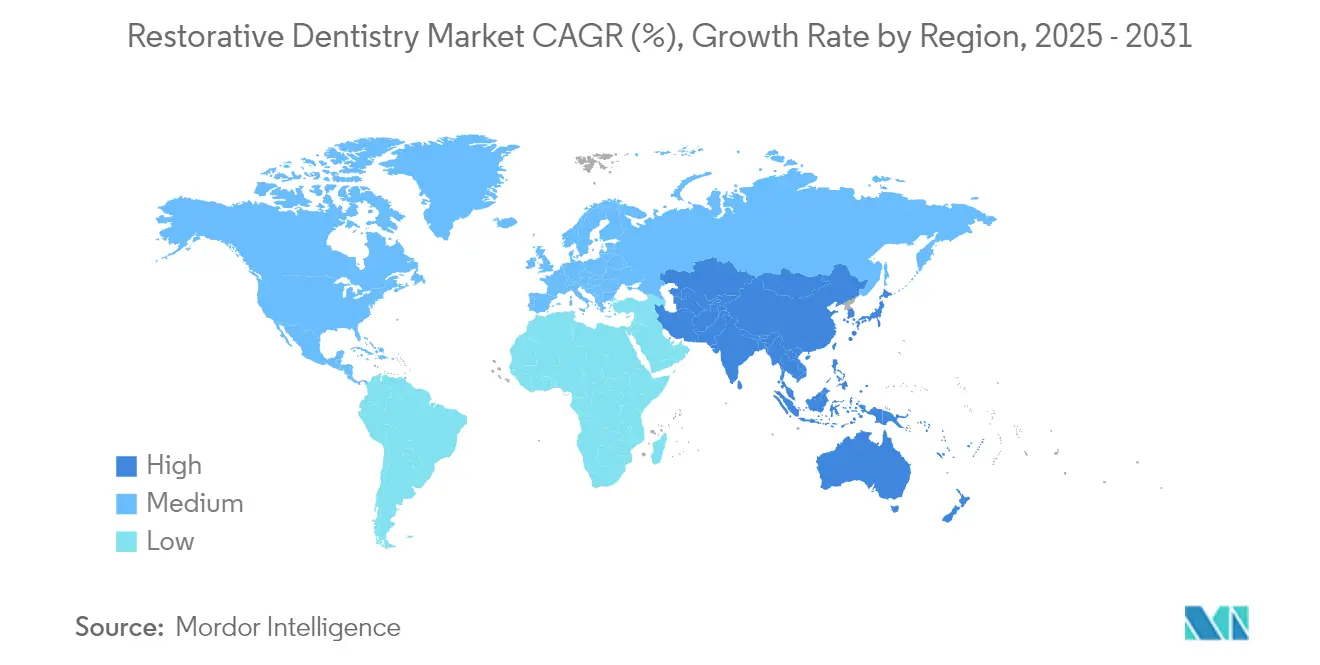

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,92 % à la part de marché de la dentisterie restauratrice en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, à 8,29 %, sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la dentisterie restauratrice

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des caries dentaires et des pertes de dents | +1.8% | Mondial ; impact plus élevé dans les régions en développement | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique à l'échelle mondiale | +1.5% | Mondial ; concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques en matière de CAD/CAM et d'impression 3D | +2.1% | Mondial ; piloté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante en dentisterie cosmétique et esthétique | +1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion des modèles d'assurance dentaire axés sur la valeur | +0.8% | Principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Intégration de la télédentisterie pour les soins postopératoires | +0.4% | Mondial ; accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des caries dentaires et de la perte de dents

Dans le monde, 2,37 milliards de cas de caries ont été recensés, et l'incidence progresse le plus rapidement chez les adolescents et les jeunes adultes[1]A. Brown, "Les procédures dentaires robotisées dépassent les humains," British Dental Journal, nature.com. Les maladies parodontales non traitées coûtent à l'économie des États-Unis environ 154 milliards USD par an. En Afrique de l'Ouest, certaines études nigérianes font état d'une prévalence des caries atteignant 96 %, illustrant un besoin de soins restaurateurs non satisfait considérable. Les personnes âgées complexifient la prise en charge clinique, car la perte cumulée de dents et les comorbidités systémiques nécessitent des temps de fauteuil plus longs et une coordination multidisciplinaire. Ces tendances épidémiologiques maintiennent des volumes de procédures élevés et stimulent le développement continu de matériaux capables de résister à des charges occlusales plus importantes tout en préservant l'esthétique. En conséquence, le marché de la dentisterie restauratrice continue d'élargir sa base de clientèle à travers les groupes d'âge et les segments de revenus.

Avancées technologiques en matière de CAD/CAM et d'impression 3D

La conception et la fabrication assistées par ordinateur constituent désormais le fondement de la plupart des restaurations indirectes, offrant une adaptation marginale plus précise et une résistance à la fracture supérieure par rapport aux techniques de mise en cire conventionnelles[2]J. Smith et al., "Adaptation marginale des couronnes CAD/CAM soustractives et additives," BMC Oral Health, biomedcentral.com. L'arrivée de scanners intraoraux natifs en nuage, tels que le Primescan 2 de Dentsply Sirona lancé en 2024, permet une capture de données indépendante du matériel, adaptée aussi bien aux cabinets mono-fauteuil qu'aux structures multi-sites. Les moteurs d'intelligence artificielle intégrés aux logiciels de conception améliorent la détection des marges et proposent des parcours de réduction optimaux, réduisant le temps de conception et limitant les reproductions. La chirurgie assistée par robot est en train d'émerger, des études pilotes montrant que les robots préparent les dents plus rapidement que les cliniciens humains tout en utilisant des modalités d'imagerie qui éliminent les rayonnements ionisants. Ensemble, ces innovations réduisent les dépendances aux laboratoires, raccourcissent les cycles de rendez-vous et améliorent l'adhésion des patients — des leviers essentiels pour la croissance des revenus sur le marché de la dentisterie restauratrice.

Croissance de la population gériatrique à l'échelle mondiale

Plus de 280 millions de personnes âgées de 70 ans et plus souffrent de troubles bucco-dentaires qui nuisent à leur alimentation, à leur élocution et à leurs interactions sociales. Les patients gériatriques présentent souvent de multiples affections chroniques qui compliquent la planification du traitement, renforçant la demande de restaurations minimalement invasives intégrées aux soins parodontaux et prothétiques. Les initiatives politiques menées dans le cadre de la Décennie des Nations Unies pour un vieillissement en bonne santé encouragent des modèles de remboursement qui reconnaissent l'importance systémique de la santé bucco-dentaire, favorisant les visites préventives et le remplacement prothétique subventionné dans les économies à revenu élevé. Les cliniques et les laboratoires élargissent donc leurs gammes de services — telles que les prothèses complètes soutenues par des implants — qui répondent aux besoins fonctionnels et cosmétiques des personnes âgées. La demande soutenue de cette cohorte renforce l'expansion à long terme du marché de la dentisterie restauratrice.

Demande croissante en dentisterie cosmétique et esthétique

L'exposition aux réseaux sociaux et la hausse des revenus discrétionnaires ont repositionné les consultations dentaires comme des investissements dans la qualité de vie. Des enquêtes montrent que 91 % des adultes considèrent la santé bucco-dentaire comme partie intégrante du bien-être général, et que 80 % préfèrent les implants en zircone pour leur aspect translucide et leur faible allergénicité. Par conséquent, les blocs de zircone multicouches qui font varier la translucidité de la zone cervicale à la zone incisive gagnent en popularité, car ils reproduisent la dentition naturelle sans compromettre la résistance à la flexion. L'Association dentaire américaine indique que 98 % des praticiens utilisent la zircone pour les couronnes postérieures, soulignant l'adoption rapide de ce matériau. Ces préférences font monter les prix de vente moyens et offrent des opportunités de montée en gamme, stimulant la trajectoire de revenus du marché de la dentisterie restauratrice.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des procédures de restauration dentaire | -1.4% | Mondial ; plus prononcé dans les marchés en développement | Moyen terme (2-4 ans) |

| Remboursement limité des traitements non essentiels | -0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Pénurie de techniciens dentaires qualifiés et de prothésistes | -0.7% | Mondial ; aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité des prix de la zircone et des autres matériaux haut de gamme | -0.6% | Mondial ; marchés dépendants des importations les plus touchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures de restauration dentaire

Les flux de travail de restauration avancés impliquent souvent des matériaux haut de gamme, des protocoles à consultations multiples et des équipements d'investissement sophistiqués. Les cabinets américains ont absorbé des droits de douane à l'importation de 10 % sur les dispositifs et consommables dentaires en avril 2025, une politique qui a fait monter les prix des équipements et des implants tout en réduisant les marges bénéficiaires[3]P. Zenone, "Impact des droits de douane 2025 sur les importations dentaires," Zenone, zenone.com. La volatilité des chaînes d'approvisionnement en zircone et en titane fait encore grimper les coûts, incitant certains prestataires à reporter les mises à niveau technologiques. Pour les patients, des dépenses à charge élevées freinent l'acceptation de la thérapie implantaire sur arcade complète, en particulier dans les économies émergentes où l'assurance publique couvre rarement les traitements non essentiels. Cette sensibilité aux prix réduit le bassin de patients adressable et tempère la croissance des volumes sur le marché de la dentisterie restauratrice.

Remboursement limité des traitements non essentiels

Bien que 65 % des adultes américains disposent d'une assurance dentaire, de nombreuses polices excluent les facettes, les couronnes tout-céramique et l'analyse d'images par intelligence artificielle, les classant comme des traitements non essentiels. L'adoption récente des normes de ratio de sinistres dentaires améliore la transparence, mais ne va pas jusqu'à imposer une couverture plus large. Les flux de traitement des demandes de remboursement alimentés par l'IA de Cigna et Aetna réduisent les charges administratives, mais appliquent toujours des plafonds de garantie traditionnels aux procédures esthétiques, reportant la charge financière sur les patients. Le report des traitements entraîne des échecs restaurateurs plus importants par la suite, mais les contraintes budgétaires à court terme freinent l'adoption immédiate de solutions à haute valeur ajoutée. L'écart de remboursement limite ainsi la pénétration rapide des offres haut de gamme sur le marché de la dentisterie restauratrice.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les matériaux en tête, l'équipement en accélération

Les matériaux de restauration ont contribué à hauteur de 42,12 % à la part de marché de la dentisterie restauratrice en 2025, soulignant leur rôle irremplaçable dans les obturations directes, les inlays, les onlays et les prothèses indirectes. La taille du marché de la dentisterie restauratrice pour les matériaux s'est établie à environ 10,2 milliards USD en 2025 et croît régulièrement à mesure que la zircone, les hybrides nano-céramiques à base de résine et les ciments bioactifs gagnent des parts sur les amalgames traditionnels. Les blocs de zircone multicouches frittés à des températures optimisées offrent une translucidité esthétique pour les régions antérieures tout en conservant une résistance de 1 000 MPa adaptée aux bridges postérieurs. Les recherches en cours sur les composites antimicrobiens et les agents de scellement libérant des ions devraient prolonger la durée de vie des restaurations, maintenant des cycles de remplacement dynamiques.

Les équipements de restauration, quant à eux, devraient enregistrer un TCAC de 9,3 % d'ici 2031 — dépassant toutes les autres catégories — à mesure que les cliniques et les laboratoires remplacent les unités de fraisage autonomes par des écosystèmes intégrés en nuage. La taille du marché de la dentisterie restauratrice liée aux investissements en équipements devrait dépasser 15,1 milliards USD d'ici 2031, portée par les scanners intraoraux, les fraiseuses de fauteuil et les imprimantes 3D qui ramènent les délais d'exécution de plusieurs semaines à quelques heures. Le Primescan 2 de Dentsply Sirona illustre cette évolution : son architecture ouverte permet un flux de données transparent vers toute fraiseuse ou imprimante, réduisant le verrouillage matériel et élargissant l'adoption. Le déploiement de modules d'assurance qualité pilotés par l'IA raccourcit encore les courbes d'apprentissage et limite les taux de reprise, consolidant les gains de revenus liés aux équipements.

Par utilisateur final : les laboratoires dépassent les prestataires traditionnels

Les hôpitaux et cliniques dentaires ont conservé 62,95 % de la taille du marché de la dentisterie restauratrice en 2025, reflétant leur statut de principal point d'entrée pour les traitements. Cependant, les pénuries de personnel restent aiguës : 95 % des cabinets signalent des difficultés à recruter des hygiénistes, et les effectifs ont diminué de 8 % depuis la pandémie de COVID-19. Les cabinets compensent en renforçant les capacités numériques au fauteuil et en recourant au triage à distance ; la télédentisterie sur smartphone montre une sensibilité de 96,8 % pour la détection des caries, réduisant les consultations non essentielles. Néanmoins, la collaboration en temps réel avec les laboratoires reste indispensable pour les cas complexes, maintenant la prédominance des cliniques.

Les laboratoires dentaires représentent l'utilisateur final connaissant la croissance la plus rapide, avec un TCAC de 9,68 % d'ici 2031. L'externalisation des tâches de conception et de fabrication complexes permet aux cliniques de se concentrer sur la gestion des patients, augmentant la demande pour des laboratoires à fort volume équipés de fraiseuses multiaxes et d'imprimantes à polymères de qualité dentaire. Les laboratoires tirent parti des économies d'échelle, offrant un délai d'exécution de cinq jours pour les restaurations en zircone multicouches et un service le jour même pour les provisoires imprimées en 3D. Ce modèle symbiotique améliore le débit global et protège les petits cabinets des dépenses en capital, renforçant l'écosystème du marché de la dentisterie restauratrice.

Analyse géographique

L'Amérique du Nord a représenté 39,92 % de la part de marché de la dentisterie restauratrice en 2025, soutenue par une pénétration robuste de l'assurance et une adoption précoce des flux de travail numériques. Les orientations de la FDA publiées en octobre 2024 dans le cadre de la voie réglementaire basée sur la sécurité et les performances ont clarifié les critères de performance pour les implants endo-osseux et les céramiques dentaires, accélérant les approbations de produits. Toutefois, les droits de douane à l'importation instaurés en avril 2025 font grimper les coûts d'acquisition des scanners et des implants, mettant sous pression la rentabilité des cabinets. Des fournisseurs de premier plan tels que Dentsply Sirona ont enregistré une baisse organique des ventes de 3,5 % en 2024, mais continuent de financer le déploiement de plateformes en nuage visant à compenser les pressions tarifaires.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 8,29 %, portée par l'élargissement de l'accès aux soins non essentiels pour les populations urbaines à revenus intermédiaires. Straumann Group a réalisé une croissance organique de 33,8 % en Asie-Pacifique en 2024, grâce au lancement de son scanner intraoral AlliedStar et à la production localisée d'implants en Chine. Les campagnes gouvernementales de sensibilisation à la santé dentaire et la progression de la couverture par les assurances privées stimulent la demande procédurale, tandis que des fabricants locaux tels qu'Osstem Implant avancent des stratégies d'acquisition pour consolider leur leadership régional. La numérisation rapide permet aux cliniques de court-circuiter les flux de travail analogiques, élargissant davantage le marché de la dentisterie restauratrice.

L'Europe maintient une expansion régulière, soutenue par le vieillissement démographique et des normes strictes en matière de produits qui favorisent les solutions haut de gamme. Le Règlement européen harmonisé sur les dispositifs médicaux, combiné à des régimes de remboursement structurés, encourage la diffusion des matériaux bioactifs et des plateformes de diagnostic assistées par l'IA. Les opérations de Straumann dans la zone EMEA ont enregistré une croissance organique de 11,4 % au troisième trimestre 2024, portée par des initiatives de formation qui améliorent la compétence des cliniciens dans les protocoles implantaires entièrement numériques. Les pénuries de main-d'œuvre, similaires à celles observées en Amérique du Nord, accélèrent les investissements dans le CAD/CAM de fauteuil et l'assistance robotique, renforçant les gains d'efficacité dans toute la région.

Paysage concurrentiel

Le marché de la dentisterie restauratrice présente une consolidation modérée, le premier rang étant occupé par Dentsply Sirona, Straumann Group, Envista, Solventum (issue de la scission de 3M) et Henry Schein. L'activité de fusions-acquisitions a connu une forte hausse en 2024 : l'acquisition de Patterson Companies par Patient Square Capital pour 4,1 milliards USD et la levée de fonds de 525 millions USD de Carestream Dental illustrent l'appétit pour la taille et la profondeur technologique. Les entreprises se différencient en regroupant matériel, logiciel et matériaux dans des écosystèmes à base d'abonnement promettant une intégration complète des flux de travail.

Les partenariats technologiques se multiplient. Envista collabore avec la société d'IA Pearl pour intégrer des algorithmes de diagnostic radiographique dans ses scanners, et la structure autonome de Solventum libère des capitaux pour des acquisitions ciblées dans les ciments bioactifs. Des opportunités subsistent dans la télédentisterie : malgré une grande précision diagnostique, les solutions de surveillance postopératoire à distance restent peu développées en dehors des projets pilotes de recherche. Les systèmes robotiques de fauteuil développés en Asie et en Europe attendent une autorisation réglementaire plus large, mais pourraient reconfigurer l'économie des procédures une fois commercialisés.

L'innovation continue pousse les acteurs en place à défendre leurs parts de marché face à des entrants agiles. Les start-ups axées sur les blocs hybrides nano-céramiques à base de résine, les prothèses sur implants en une seule séance et les plateformes de planification de traitement natives en nuage attirent des financements en capital-risque. Les prestataires bénéficient in fine de délais d'exécution plus courts, d'un meilleur taux d'acceptation des cas et de taux de reprise plus faibles, renforçant la trajectoire ascendante du marché de la dentisterie restauratrice.

Leaders du secteur de la dentisterie restauratrice

3M Company

Dentsply Sirona

Mitsui Chemicals, Inc.

ZimVie Inc.

Envista Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Les États-Unis ont imposé des droits de douane de base de 10 % sur les importations dentaires, augmentant les coûts des intrants pour les implants, les scanners et les consommables.

- Février 2025 : Dentsply Sirona a publié ses résultats du quatrième trimestre 2024, faisant état d'une baisse des ventes de 4,3 %, et a dévoilé un programme d'amélioration de l'efficacité opérationnelle.

- Octobre 2024 : La FDA a publié des orientations sur les implants endo-osseux et les piliers implantaires dans le cadre de la voie réglementaire basée sur la sécurité et les performances.

- Septembre 2024 : La FDA a publié des orientations finales sur les céramiques dentaires, les matériaux à empreinte et les ciments.

- Août 2024 : Straumann Group a annoncé une croissance organique des revenus de 16,1 % au deuxième trimestre 2024 et a lancé le système d'implant iEXCEL.

Portée du rapport sur le marché mondial de la dentisterie restauratrice

Selon la portée du rapport, la dentisterie restauratrice ou la restauration dentaire désigne les différentes méthodes permettant de remplacer ou de restaurer les dents manquantes, les parties manquantes de la structure dentaire ou les structures qui doivent être retirées pour prévenir la carie. Les restaurations dentaires comprennent les obturations, les couronnes, les implants, les bridges, les prothèses et les extractions dentaires. Le marché mondial de la dentisterie restauratrice est segmenté par produit (matériaux de restauration, implants, prothèses et équipements de restauration), par utilisateur final (hôpitaux et cliniques dentaires, laboratoires dentaires et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Matériaux de restauration | Matériaux de restauration directe |

| Matériaux de restauration indirecte | |

| Biomatériaux | |

| Agents de collage / Adhésifs | |

| Matériaux à empreinte | |

| Implants | |

| Prothèses | |

| Équipements de restauration | Systèmes CAD/CAM |

| Pièces à main | |

| Instruments rotatifs | |

| Équipements de coulée | |

| Autres équipements de restauration |

| Hôpitaux et cliniques dentaires |

| Laboratoires dentaires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Matériaux de restauration | Matériaux de restauration directe |

| Matériaux de restauration indirecte | ||

| Biomatériaux | ||

| Agents de collage / Adhésifs | ||

| Matériaux à empreinte | ||

| Implants | ||

| Prothèses | ||

| Équipements de restauration | Systèmes CAD/CAM | |

| Pièces à main | ||

| Instruments rotatifs | ||

| Équipements de coulée | ||

| Autres équipements de restauration | ||

| Par utilisateur final | Hôpitaux et cliniques dentaires | |

| Laboratoires dentaires | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la dentisterie restauratrice ?

La taille du marché de la dentisterie restauratrice s'élève à 26,04 milliards USD en 2026 et devrait atteindre 37,75 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les équipements de restauration — en particulier les scanners intraoraux, les fraiseuses de fauteuil et les imprimantes 3D de qualité dentaire — devraient croître à un TCAC de 9,3 % d'ici 2031.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

L'urbanisation rapide, l'expansion du pouvoir d'achat de la classe moyenne et l'adoption agressive des flux de travail numériques stimulent un TCAC de 8,29 % en Asie-Pacifique.

Comment les droits de douane affectent-ils les prestataires nord-américains ?

Un droit de douane de 10 % sur les importations dentaires instauré en avril 2025 fait monter les coûts des équipements et des matériaux, pesant sur les marges des cabinets et retardant certains investissements en capital.

Quelles entreprises sont leaders en solutions de restauration numérique ?

Dentsply Sirona, Straumann Group, Envista et Solventum dominent actuellement le marché grâce à des portefeuilles intégrés combinant scanners, matériel CAD/CAM et matériaux propriétaires.

Quelle tendance technologique influencera le plus les cinq prochaines années ?

Le déploiement plus large de la conception assistée par l'IA et des procédures assistées par robot est susceptible de comprimer les temps de fauteuil, d'améliorer la précision et d'enrichir l'expérience patient dans l'ensemble du secteur de la dentisterie restauratrice.

Dernière mise à jour de la page le: