Taille et part du marché mondial de la dentisterie esthétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.73 Milliards de dollars |

| Taille du Marché (2031) | 50.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de la dentisterie esthétique par Mordor Intelligence

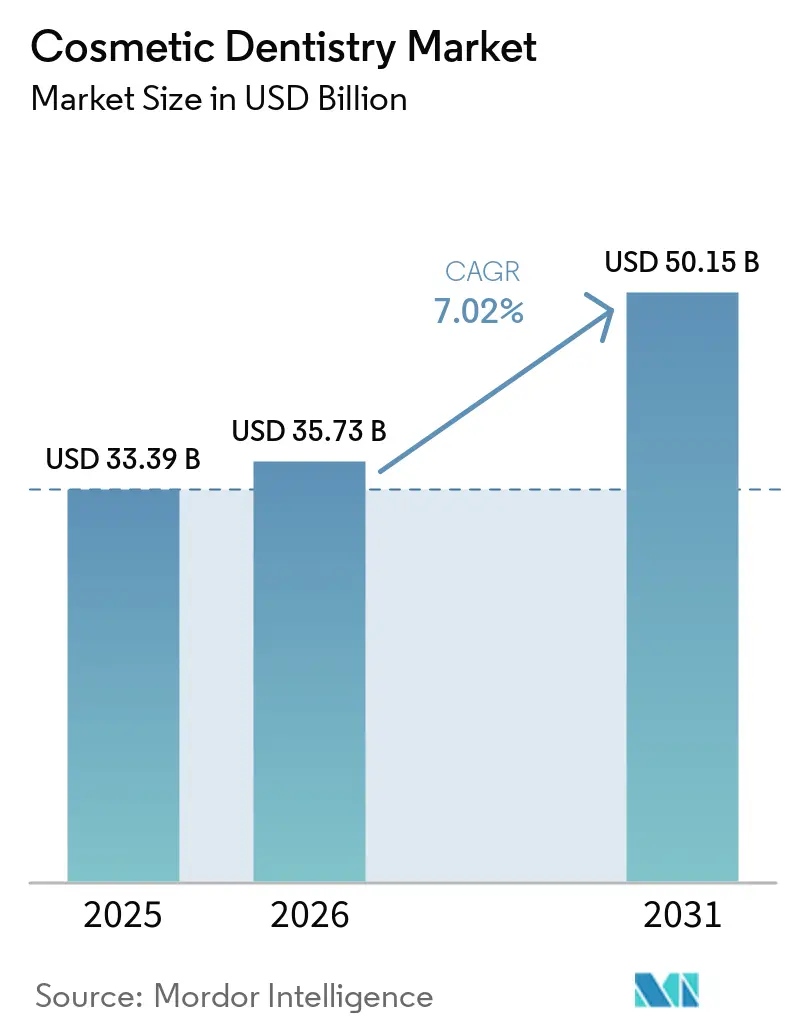

La taille du marché de la dentisterie esthétique était évaluée à 33,39 milliards USD en 2025 et devrait croître de 35,73 milliards USD en 2026 pour atteindre 50,15 milliards USD d'ici 2031, à un CAGR de 7,02 % durant la période de prévision (2026-2031). La demande croissante d'améliorations esthétiques du sourire, les évolutions de mode de vie liées à la visibilité sur les réseaux sociaux et l'intégration rapide des flux de travail numériques au fauteuil constituent les principaux moteurs de croissance. La thérapie par aligneurs transparents progresse à un CAGR de 9,31 % grâce aux polymères à mémoire de forme et à la planification assistée par intelligence artificielle qui réduisent les durées de traitement. L'Asie-Pacifique avance à un CAGR de 8,03 %, portée par la hausse du revenu disponible de la classe moyenne et les investissements massifs des cliniques dans l'orthodontie numérique, tandis que l'Amérique du Nord conserve une part de revenus de 39,82 % grâce à l'adoption généralisée des codes d'assurance pour les soins restaurateurs et à un dense réseau d'organisations de services dentaires (DSO). Dans toutes les régions, le durcissement des réglementations sur le mercure accélère la transition de l'amalgame vers les solutions céramiques et composites, contraignant les petits cabinets à se moderniser ou à s'associer à des groupes corporatifs pour financer les mises à niveau CAD/FAO.

Principaux enseignements du rapport

- Par type de produit, les systèmes et équipements dentaires détenaient 33,62 % de la part de revenus en 2025, tandis que les aligneurs transparents devraient progresser à un CAGR de 8,98 % jusqu'en 2031.

- Par type de procédure, la correction orthodontique représentait 32,05 % de la part de marché de la dentisterie esthétique en 2025, tandis que l'amélioration esthétique devrait croître à un CAGR de 8,05 % jusqu'en 2031.

- Par groupe d'âge, les adultes représentaient 82,25 % du marché de la dentisterie esthétique en 2025 ; les adolescents devraient afficher le CAGR le plus élevé, soit 8,31 %, entre 2026 et 2031.

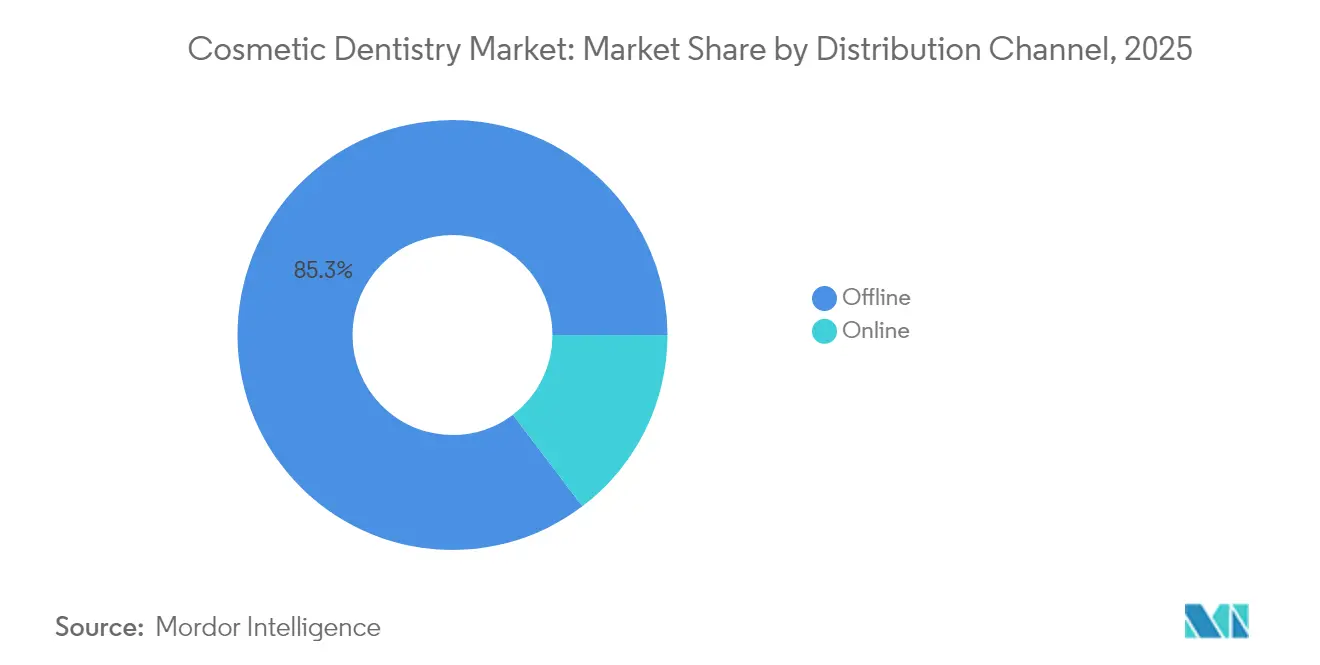

- Par canal de distribution, les points de vente hors ligne captaient 85,32 % de la taille du marché de la dentisterie esthétique en 2025, tandis que les plateformes en ligne devraient progresser à un CAGR de 8,72 % jusqu'en 2031.

- Par utilisateur final, les cliniques dentaires étaient en tête avec 63,78 % de la part de revenus en 2025, tandis que les DSO progressent à un CAGR de 7,52 % jusqu'en 2031.

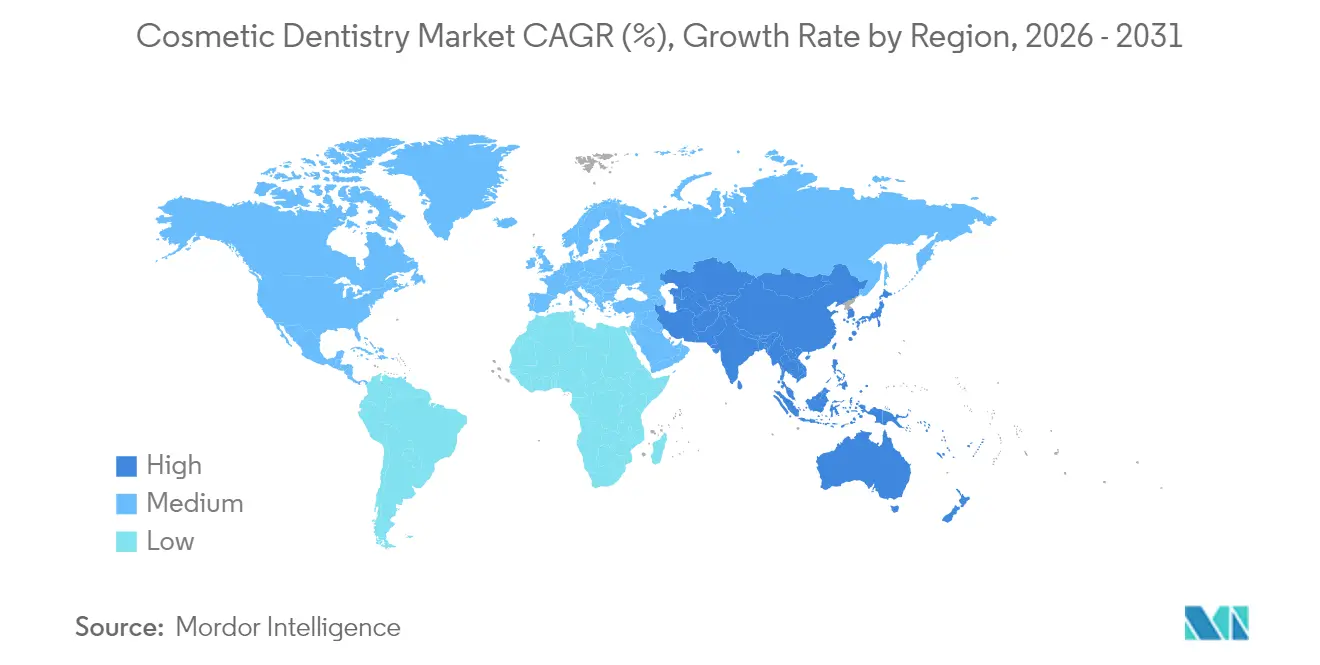

- Par géographie, l'Amérique du Nord détenait 39,35 % de la part de marché de la dentisterie esthétique en 2025, tandis que l'Asie-Pacifique affiche le CAGR le plus rapide, soit 7,71 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la dentisterie esthétique*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Visibilité sur les réseaux sociaux liée au « Zoom-Boom » | +1.8% | Amérique du Nord, Europe, pôles urbains mondiaux | Court terme (≤ 2 ans) |

| Plateformes d'aligneurs transparents en vente directe aux consommateurs | +1.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Adoption des systèmes CAD/FAO au fauteuil par les groupes corporatifs | +1.5% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Tourisme dentaire transfrontalier | +1.2% | Asie-Pacifique, Europe orientale, Amérique latine | Moyen terme (2-4 ans) |

| Essor des techniques cosmétiques mini-invasives | +1.1% | Mondial | Moyen terme (2-4 ans) |

| Évolution réglementaire vers l'abandon de l'amalgame dentaire | +0.9% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Visibilité sur les réseaux sociaux liée au « Zoom-Boom »

L'exposition des consommateurs aux réunions vidéo en haute résolution a accru l'auto-examen du sourire et propulsé les volumes de consultations esthétiques. Une étude de 2024 publiée dans le Journal of Dental Sciences[1]Chen Y., "Fréquence des appels vidéo et consultations dentaires électives," Journal of Dental Sciences, elsevier.com a enregistré une hausse de 43 % des demandes électives liées à la « dysmorphie du Zoom ». Des plateformes axées sur la vidéo telles que TikTok et Instagram présentent en continu des transformations par facettes, blanchiment et aligneurs, élargissant la portée des praticiens et normalisant les traitements électifs. L'effet en aval comprend une hausse notable de 42 % de la demande de blanchiment dentaire et une augmentation de 36 % des consultations pour facettes parmi les utilisateurs intensifs de la vidéo. Le marketing mené par des influenceurs oriente désormais les patients potentiels vers le triage virtuel, comprimant le cycle de la prise de conscience à la prise de rendez-vous et maintenant des prix premium stables malgré la conjoncture macroéconomique difficile.

Plateformes d'aligneurs transparents en vente directe aux consommateurs

Les entreprises d'aligneurs en vente directe aux consommateurs proposent des kits d'empreinte à distance et une surveillance virtuelle tarifés entre 1 200 et 3 500 USD, sous-cotant les fourchettes en cabinet de 3 000 à 8 000 USD. Cette accessibilité financière permet de convertir de nouveaux adultes à l'orthodontie pour la première fois et de combler les créneaux de rendez-vous pour les praticiens généralistes qui intègrent des modèles de suivi hybrides. Une étude de cohorte espagnole de 2024[2] a rapporté 60 % d'attentes non satisfaites en raison d'une supervision insuffisante, plaçant l'accent réglementaire sur la transparence et le consentement éclairé. Néanmoins, les algorithmes de plateforme qui suivent la conformité du port ont élargi le bassin actif d'adultes en orthodontie, contribuant à hauteur de 1,7 point de pourcentage au CAGR durant le premier biennum de prévision.

Adoption des systèmes CAD/FAO au fauteuil par les groupes corporatifs

Les DSO développent la dentisterie numérique en répartissant les dépenses en capital sur des réseaux de cliniques multiples. La fraisage le jour même réduit les délais de laboratoire de 35 à 40 %, élève les taux d'acceptation des cas de 28 % et abaisse les frais unitaires de laboratoire jusqu'à 60 %. Les protocoles numériques standardisés harmonisent également la qualité des restaurations entre les sites, renforçant la réputation de la marque. Les céramiques avancées produites en cabinet répondent aux exigences esthétiques tout en éliminant les délais d'expédition externes, un avantage décisif pour la satisfaction des patients. À mesure que les DSO s'étendent aux villes secondaires, les cabinets indépendants plus petits peinent à égaler les dépenses en équipement, ce qui favorise les affiliations ou les fusions qui consolident davantage le pouvoir de marché.

Tourisme dentaire transfrontalier

Les différentiels de prix entre les économies industrialisées et les économies émergentes continuent de motiver les voyages à l'étranger pour la dentisterie esthétique. Les patients en provenance des États-Unis économisent 50 à 70 % sur les cas complets au Mexique tout en bénéficiant de soins dispensés par des cliniciens formés dans des programmes américains ou européens. Les forfaits grands voyageurs regroupent séjours à l'hôtel et coordination des soins bilingue, rendant la thérapie implantaire sur arcade complète financièrement accessible. Les cliniques de destination réinvestissent les revenus du tourisme dans des scanners intra-oraux, des imprimantes 3D et des unités de fraisage en zircone, créant un bond technologique qui accélère l'adoption de méthodes restauratrices mini-invasives dans les pays d'accueil. Plus de 3 millions de voyageurs ont eu recours à des procédures dentaires en 2024, et le flux de patients affiche une augmentation annuelle composée de près de 10 %, renforçant l'impact du moteur touristique jusqu'en 2030.

Analyse de l'impact des freins du marché de la dentisterie esthétique*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Remboursement limité par les assurances pour l'esthétique élective | –1.6% | Mondial (le plus élevé dans les marchés émergents) | Long terme (≥ 4 ans) |

| Exigences élevées en capital pour les systèmes CAD/FAO et les imprimantes 3D | –1.2% | Mondial (aigu dans les marchés à faibles revenus) | Moyen terme (2-4 ans) |

| Pénurie de techniciens dentaires numériques qualifiés | –0.9% | Mondial ; le plus élevé dans les marchés à croissance rapide | Moyen terme (2-4 ans) |

| Kits de blanchiment et d'aligneurs contrefaits érodant la confiance des patients | –0.7% | Mondial ; le plus élevé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité par les assurances pour l'esthétique élective

La plupart des régimes de prestations dentaires classent le blanchiment, les facettes et les couronnes purement esthétiques comme électifs, entraînant un financement à la charge du patient qui limite les volumes dans les segments à revenus moyens. Medicare restreint la couverture[3]Centres pour les services Medicare et Medicaid, "Aperçu de la couverture dentaire Medicare," cms.gov aux procédures intégrales aux thérapies médicales, excluant les corrections esthétiques autonomes. Par conséquent, les cliniques dans les zones géographiques sensibles aux coûts privilégient les soins de base à faible marge, retardant les investissements en équipements esthétiques. Les plans dentaires de type abonnement émergents se développent aux États-Unis, mais leur pénétration reste inférieure à 15 %, maintenant l'effet freinant à long terme de ce facteur.

Exigences élevées en capital pour les équipements numériques

Un flux de travail complet au fauteuil — scanner, unité de fraisage, four et logiciel — dépasse souvent 150 000 USD, ce qui représente une charge pour les cabinets à un seul fauteuil. Les petites cliniques en Amérique latine et en Asie du Sud-Est externalisent principalement les couronnes esthétiques, allongeant les délais de traitement à 2-3 semaines et limitant le volume de cas premium. Bien que le financement par les fournisseurs et les modèles de paiement à l'usage émergent, les coûts d'intérêt restent prohibitifs dans les économies à taux de prêt à deux chiffres. En conséquence, la modernisation est en retard par rapport aux attentes des patients, en particulier dans les zones rurales, freinant l'expansion du marché jusqu'à ce que les prix des équipements se normalisent ou que les structures de propriété coopérative arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la dentisterie esthétique

Par type de produit :

les aligneurs transparents propulsent l'orthodontie numériqueLa taille du marché de la dentisterie esthétique pour les offres de produits place les systèmes et équipements dentaires en tête, représentant 33,62 % des revenus de 2025. Les aligneurs transparents, bien que plus modestes en termes absolus, progressent rapidement avec un CAGR de 8,98 % grâce aux algorithmes de mise en scène pilotés par intelligence artificielle qui améliorent la prévisibilité. Les gouttières thermoformées à mémoire de forme réduisent les ajustements, encourageant les adultes à initier un traitement même dans des cliniques non orthodontiques. Les innovations en matière de translucidité et de résistance aux taches allongent les intervalles de remplacement, augmentant les marges brutes pour les fabricants et les praticiens.

L'adoption rapide des résines composites et des céramiques haute résistance fait suite aux restrictions mondiales sur l'amalgame à base de mercure. Les blocs de zircone au fauteuil atteignent une translucidité naturelle rivalisant avec la porcelaine feldspathique, élevant l'esthétique restauratrice sans dépendance au laboratoire. Le marché de la dentisterie esthétique continue d'absorber les résines imprimables en 3D pour les restaurations temporaires, favorisant les flux de travail à la demande dans les DSO et les centres académiques. Les kits de blanchiment dentaire maintiennent leur pertinence via les circuits de distribution au détail, bien que la croissance se modère à mesure que le blanchiment laser en cabinet capte les clients premium qui valorisent les résultats immédiats.

Par type de procédure :

l'amélioration esthétique gagne en dynamismeLa correction orthodontique a maintenu 32,05 % de la part de marché de la dentisterie esthétique en 2025, ancrée par l'acceptation des aligneurs transparents chez les adultes soucieux de leur image. Pourtant, l'amélioration esthétique, englobant le blanchiment, les facettes et le remodelage gingival, affiche le CAGR le plus rapide, soit 8,05 %, à mesure que les protocoles mini-invasifs abaissent les barrières psychologiques et financières. Les plateformes de conception numérique du sourire combinent la numérisation faciale et les superpositions de maquettes, permettant une visualisation des résultats en temps réel qui améliore l'acceptation des traitements.

L'esthétique restauratrice bénéficie des suppressions réglementaires de l'amalgame, stimulant la demande de céramiques adhésives qui imitent la translucidité naturelle. Les procédures de réhabilitation prothétique convergent désormais vers des objectifs fonctionnels et esthétiques ; les bridges sur arcade complète en zircone monolithique atteignent une résistance supérieure tout en offrant un stratifié de teinte réaliste. L'intégration des scanners intra-oraux avec les logiciels d'analyse occlusale réduit les rendez-vous d'ajustement, préservant le temps de fauteuil pour les cas esthétiques à plus haute marge.

Par groupe d'âge :

dominance des adultes avec une dynamique chez les adolescentsLes adultes représentaient 82,25 % de la taille du marché de la dentisterie esthétique en 2025 en raison de leur revenu discrétionnaire et de leur conscience esthétique accrue. Les forfaits de facettes électives, les couronnes sur implants et les révisions complètes du sourire restent des incontournables pour les adultes. L'adoption progressive de la thérapie par aligneurs préventifs indique une évolution des attitudes vers la correction précoce, prolongeant la valeur à vie par patient.

Les adolescents constituent la cohorte à la croissance la plus rapide avec un CAGR de 8,31 %, aidés par le design discret des aligneurs transparents et les horaires de port adaptés à la vie scolaire. Les applications mobiles ludiques encouragent l'observance, tandis que la volonté des parents de financer des interventions précoces reflète le bénéfice psychosocial perçu. Les cliniques pédiatriques intègrent des modules éducatifs en réalité augmentée pour démystifier les procédures esthétiques, cultivant une future clientèle adulte déjà à l'aise avec les flux de travail numériques.

Par canal de distribution :

la domination hors ligne face à la montée du numériqueLes cabinets physiques, les hôpitaux et les laboratoires contrôlaient 85,32 % de la part de marché de la dentisterie esthétique en 2025, soutenus par les exigences réglementaires de supervision au fauteuil. Néanmoins, les plateformes en ligne s'accélèrent à un CAGR de 8,72 %, notamment dans la vente de kits de blanchiment par gouttières et de kits d'empreinte. La téléorthodontie comble les lacunes géographiques, orientant les patients ruraux vers des centres de fabrication centralisés qui envoient les aligneurs par abonnement.

Des paradigmes hybrides émergent : les patients effectuent les évaluations initiales virtuellement, puis assistent à des séances d'ajustement condensées en cabinet, réduisant le nombre total de visites. Les portails de cas basés sur le cloud fournissent des analyses de progression aux cliniciens, équilibrant commodité et supervision. Les distributeurs traditionnels répondent en intégrant des vitrines de commerce électronique qui associent les fournitures à du contenu de formation continue, défendant leur pertinence face à l'empiètement des plateformes.

Par utilisateur final :

les cliniques dominent, les DSO progressentLes cliniques dentaires ont sécurisé 63,78 % des revenus en 2025, reflétant leur omniprésence et leurs offres de services globaux. La forte fidélité des patients et la proximité de quartier restent des facteurs de différenciation même à mesure que les coûts technologiques augmentent. Pour rester compétitifs, les cabinets indépendants adoptent des modèles d'équipement fractionné, partageant les fraiseuses CAD/FAO via des réseaux coopératifs.

Les DSO se développent le plus rapidement à un CAGR de 7,52 % en exploitant les économies d'échelle et les achats centralisés. Les marques multi-États négocient des prix de matériaux en vrac, répercutant les économies sur les patients tout en préservant la rentabilité. Les analyses intégrées surveillent l'utilisation des fauteuils et les taux d'acceptation des cas, guidant un marketing ciblé qui amplifie davantage les volumes. Les hôpitaux dentaires maintiennent leur pertinence en regroupant des spécialistes en prothèse dentaire pour les reconstructions esthétiques complexes, attirant des références de cabinets généralistes dépourvus de capacité de fraisage sur site.

Analyse géographique

Marché de la dentisterie esthétique en Amérique du Nord

L'Amérique du Nord a généré 39,35 % des revenus mondiaux en 2025, soutenue par une forte pénétration de l'assurance privée et une acceptation culturelle des améliorations esthétiques électives. Les États-Unis adoptent rapidement les modules CAD/CAM, les organisations de services dentaires (DSO) déployant des flux de travail numériques identiques dans des réseaux de plus de 800 cabinets. Le Canada privilégie les approches à préparation minimale fondées sur des données probantes, reflétant ses guides tarifaires réglementés, tandis que le Mexique capitalise sur le tourisme médical grâce à des séjours combinant implants et réhabilitation, coûtant 60 % de moins que leurs équivalents américains.

Marché de la dentisterie esthétique en Asie-Pacifique, EMEA et Amérique latine

L'Asie-Pacifique constitue le moteur de croissance avec un CAGR de 7,71 %. La Chine connaît un essor des dépenses de la classe moyenne urbaine en facettes en résine moulées par injection, tandis que l'Inde se positionne comme un centre rentable d'implants sur arcade complète, soutenu par des dentistes expatriés de retour des États du Golfe. Le Japon et la Corée du Sud sont en tête dans l'enseignement dentaire numérique, intégrant les cours de CAD dans les programmes fondamentaux. Les marchés d'Asie du Sud-Est, tels que le Vietnam, gagnent des parts grâce à des franchises de gouttières aligneurs liées à des applications de suivi sur smartphone. L'Europe se classe en deuxième position, portée par l'Allemagne, le Royaume-Uni et la France, qui affichent chacun des taux d'adoption élevés des scanners intra-oraux. L'application par l'UE de la Convention de Minamata accélère l'adoption de la céramique, tandis que les services de santé nationaux offrent des subventions partielles pour les couronnes fonctionnelles qui améliorent accessoirement l'esthétique. Le Moyen-Orient et l'Afrique affichent une adoption régulière dans les États aisés du Conseil de coopération du Golfe (CCG), où les cliniques s'approvisionnent en travaux de laboratoire européens haut de gamme pour les patients fortunés. L'élan de l'Amérique du Sud est centré sur le Brésil, dont la culture établie de la chirurgie esthétique s'étend aux transformations du sourire, avec des influenceurs popularisant des forfaits combinant chirurgie orthognathique et facettes sur les réseaux sociaux. Les lacunes infrastructurelles dans les zones rurales d'Amérique latine et d'Afrique freinent la croissance des volumes, mais représentent une opportunité inexploitée pour les unités CAD/CAM mobiles et les déploiements de scanners portables.

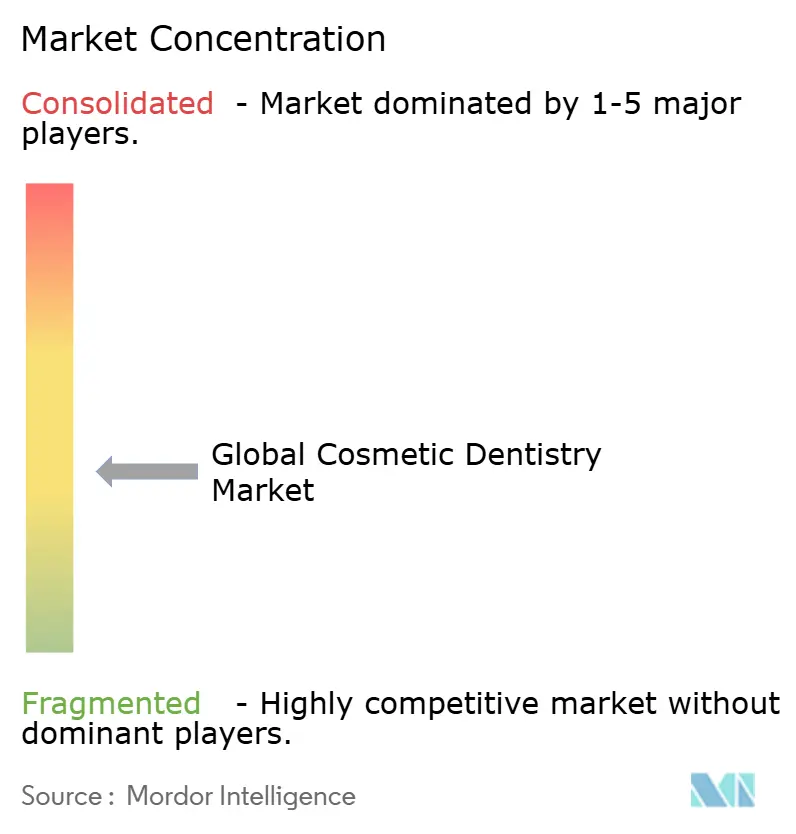

Paysage concurrentiel

Le marché de la dentisterie esthétique accueille un mélange de conglomérats multinationaux et de perturbateurs agiles. Dentsply Sirona, Align Technology, Institut Straumann AG et 3M disposent de larges portefeuilles couvrant scanners, matériaux et unités de fabrication, permettant un contrôle du flux de travail de bout en bout. Align Technology a généré 797 millions USD de revenus d'aligneurs transparents au premier trimestre 2025[4]Relations investisseurs d'Align Technology, "Points forts financiers du premier trimestre 2025," aligntech.com , soulignant sa notoriété de marque en orthodontie adulte. Straumann a élargi sa plateforme numérique avec des centres de fraisage internes, assurant une intégration transparente pour les laboratoires partenaires.

L'intégration verticale est la stratégie dominante : les fournisseurs d'équipements acquièrent des suites de conception basées sur le cloud pour fidéliser les cliniciens à des écosystèmes propriétaires, augmentant les coûts de changement et garantissant des revenus récurrents provenant des consommables. Les avancées en science des matériaux — telles que les céramiques bioactives avec stratifié de teinte — offrent une différenciation supplémentaire difficile à égaler pour les concurrents non intégrés.

Les challengers en vente directe aux consommateurs comme SmileDirectClub cultivent la fidélité à la marque via des clubs de blanchiment par abonnement et un suivi de progression par application, contraignant les acteurs établis à lancer des options d'aligneurs semi-à-distance via les cabinets généralistes. Les start-ups exploitant la cartographie occlusale par intelligence artificielle ou la morphologie dentaire générative attirent du capital-risque visant à accélérer l'automatisation au fauteuil. La consolidation s'intensifie à mesure que les DSO recherchent des contrats d'approvisionnement exclusifs, incitant les fournisseurs de niveau intermédiaire à se forger des positions de niche dans les cosmétiques axés sur la pédiatrie ou les mousses de blanchiment à bas prix pour les marchés émergents.

Leaders mondiaux du secteur de la dentisterie esthétique

BIOLASE, Inc

Dentsply Sirona

Institut Straumann AG

Solventum Corporation

ZimVie Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la dentisterie esthétique

- Align Technology

- Bego GmbH & Co. KG

- BIOLASE Inc.

- Coltene Holding

- Dentsply Sirona

- Envista Holdings

- GC Corporation

- Henry Schein

- Straumann Group

- Ivoclar Vivadent

- Kuraray Noritake Dental Inc.

- Nobel Biocare Services

- Osstem Implant Co. Ltd.

- Planmeca

- Shofu Inc.

- Solventum Corporation

- Sunstar Suisse

- Ultradent Products

- Vatech Co. Ltd.

- Vita Zahnfabrik H. Rauter GmbH

- Young Innovations

- ZimVie

Lire l'analyse des entreprises du marché de la dentisterie esthétique

Développements récents du secteur sur le marché de la dentisterie esthétique

- Mai 2025 : Align Technology a déclaré des revenus nets du premier trimestre 2025 de 979 millions USD, avec des revenus d'aligneurs transparents de 797 millions USD.

- Avril 2025 : L'Académie américaine de dentisterie esthétique a lancé une série éducative intitulée « Conception du sourire guidée par le visage : stratégies mini-invasives pour l'excellence fonctionnelle et esthétique ».

- Juillet 2024 : La FDA américaine a autorisé les implants restaurateurs GenTek de ZimVie, élargissant sa gamme d'implants esthétiques.

- Juin 2024 : ZimVie Inc. a confirmé qu'elle étudie des options stratégiques, y compris une vente potentielle, à la suite de l'intérêt d'acquisition de sociétés de capital-investissement et de pairs du secteur.

Marché de la dentisterie esthétique Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la dentisterie esthétique comme l'ensemble des procédures professionnelles électives et des matériaux associés qui améliorent l'esthétique dentaire, notamment le blanchiment des dents en cabinet, les facettes en céramique et en composite, les couronnes et bridges CAD/CAM au fauteuil, les restaurations sur implants, les aligneurs transparents, les brackets orthodontiques, les agents de collage, les inlays et onlays, ainsi que les équipements d'imagerie, de fraisage et laser dédiés qui permettent la réalisation de ces services.

Exclusion du périmètre : les plateaux de blanchiment en vente libre à domicile, les bains de bouche et autres produits de soins bucco-dentaires vendus au détail ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Systèmes et équipements dentaires

- Implants dentaires

- Couronnes et bridges dentaires

- Appareils orthodontiques

- Aligneurs transparents

- Produits de blanchiment dentaire

- Facettes dentaires

- Accessoires auxiliaires esthétiques

- Par type de procédure

- Esthétique restauratrice

- Correction orthodontique

- Réhabilitation prothétique

- Amélioration esthétique

- Par groupe d'âge

- Adultes

- Adolescents

- Enfants

- Par canal de distribution

- Hors ligne

- En ligne

- Par utilisateur final

- Cliniques dentaires

- Hôpitaux dentaires

- DSO / Cabinets de groupe

- Autres utilisateurs finaux

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des prothésistes dentaires, des orthodontistes, des distributeurs de dispositifs dentaires et des propriétaires de laboratoires en exercice en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces entretiens ont permis de clarifier les volumes de cas rémunérés, le taux d'utilisation des fauteuils, les prix de vente moyens et l'impact concret des exclusions d'assurance, nous permettant de valider les signaux secondaires et d'affiner les hypothèses du modèle.

Recherche documentaire

Nous avons examiné des sources de niveau 1 accessibles au public, telles que l'enquête sur les honoraires de l'American Dental Association, les bases de données de l'OMS sur la santé bucco-dentaire, les codes d'expédition UN Comtrade pour les HS 9021 et 9018, les notes des associations professionnelles de l'International Dental Manufacturers Association, ainsi que des revues à comité de lecture traitant des taux de mise en charge des implants. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse de sources fiables ont fourni des informations récentes sur les évolutions de prix et les placements d'unités. Des outils par abonnement (D&B Hoovers pour les données financières des fabricants et Dow Jones Factiva pour les alertes sur les transactions) ont comblé les lacunes restantes. Cette liste est indicative ; de nombreuses références supplémentaires ont été consultées.

Dimensionnement du marché et prévisions

Notre modèle repose sur une combinaison d'approches descendante et ascendante. Nous partons de bassins de procédures au niveau national reconstitués à partir de la densité de dentistes, du revenu disponible des adultes, de l'élasticité des dépenses électives, du taux de pénétration des implants et de la part des systèmes CAD/CAM au fauteuil, qui sont ensuite valorisés à l'aide des ASP relevés lors des enquêtes. Les consolidations par fournisseur pour les implants, les aligneurs et les kits de blanchiment servent de vérification croisée avant la finalisation des valeurs. Une régression multivariée sur les facteurs macroéconomiques (PIB par habitant, souscription à une assurance dentaire privée, intérêt des recherches sur les réseaux sociaux) projette la demande jusqu'en 2030, tandis que l'analyse de scénarios capture la variance d'adoption technologique. Les lacunes dans les comptages ascendants, notamment pour les facettes fabriquées en laboratoire, sont comblées par des proxies de données d'importation et un consensus d'experts.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de contrôle : des indicateurs d'anomalies automatisés, une révision par un analyste senior et une réunion de validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées en cas de modifications des règles de remboursement réglementaires, de lancements majeurs de produits ou de fluctuations de devises supérieures à 5 pourcent.

Pourquoi la référence de Mordor en dentisterie esthétique est fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers de produits, des hypothèses de prix ou des cadences d'actualisation qui leur sont propres. Nous reconnaissons ces réalités d'emblée et montrons comment notre sélection rigoureuse de variables et notre recalibrage annuel créent un étalon de référence fiable pour les planificateurs.

Les principaux facteurs d'écart incluent la prise en compte ou non des kits de blanchiment vendus en pharmacie, le millésime de l'année de base, et la mesure dans laquelle les équipes d'analystes valident la progression des ASP avec des devis de praticiens en temps réel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 33,39 Md USD (2025) | Mordor Intelligence | - |

| 30,10 Md USD (2025) | Global Consultancy A | Exclut les équipements au fauteuil, s'appuie sur une base de référence 2020 et des ratios descendants singuliers |

| 28,48 Md USD (2025) | Industry Analyst B | Intègre le blanchiment OTC dans le périmètre, applique des ASP statiques sans validation primaire |

En résumé, bien que les chiffres se regroupent dans une fourchette étroite, la validation par étapes de Mordor, son périmètre inclusif mais ancré cliniquement, et son référencement de prix en temps réel offrent la référence équilibrée que la plupart des utilisateurs peuvent retracer, reproduire et défendre avec confiance lors des discussions internes.

Questions clés auxquelles le rapport répond

Quelle technologie transforme les soins orthodontiques au sein de la dentisterie esthétique ?

Les systèmes d'aligneurs transparents guidés par intelligence artificielle permettent désormais une planification virtuelle du traitement, moins de visites en cabinet et un déplacement dentaire plus prévisible, rendant la correction orthodontique discrète accessible à une population plus large d'adultes et d'adolescents.

Pourquoi l'Asie-Pacifique est-elle considérée comme une région stratégique pour le développement de la dentisterie esthétique ?

La croissance rapide des revenus, les corridors florissants de tourisme dentaire et les investissements importants dans les scanners numériques et le fraisage au fauteuil se combinent pour augmenter les volumes de procédures dans les principaux centres urbains de Chine, d'Inde et d'Asie du Sud-Est.

Comment les organisations de services dentaires (DSO) gagnent-elles du terrain concurrentiel sur les cabinets individuels ?

Les DSO répartissent le coût des équipements CAD/FAO au fauteuil sur plusieurs cliniques, standardisent les protocoles cliniques et utilisent l'analyse de données pour améliorer les taux d'acceptation des cas, permettant un déploiement plus rapide des procédures esthétiques premium.

Quel groupe démographique connaît la plus forte hausse de la demande de soins dentaires esthétiques ?

Les adolescents optent de plus en plus pour des aligneurs transparents peu visibles et des traitements esthétiques préventifs, portés par l'influence des réseaux sociaux et la volonté des parents d'investir dans l'amélioration précoce du sourire.

Quelle tendance réglementaire remodèle les choix de matériaux en cosmétique restauratrice ?

Les initiatives mondiales visant à réduire l'utilisation de l'amalgame au mercure accélèrent la transition vers les céramiques et composites de la couleur des dents, incitant les cabinets à adopter de nouveaux systèmes d'adhésion et des flux de travail de fabrication numérique.

Quels obstacles opérationnels pourraient ralentir l'adoption des technologies dans les cliniques émergentes ?

Les coûts initiaux élevés des scanners, des fraiseuses et des imprimantes 3D, associés à une pénurie de techniciens dentaires formés au numérique, peuvent retarder les mises à niveau des flux de travail, à moins qu'ils ne soient traités par le financement des fournisseurs et des programmes de formation ciblés.

Dernière mise à jour de la page le: