Taille et part du marché des systèmes d'empreinte dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'empreinte dentaire par Mordor Intelligence

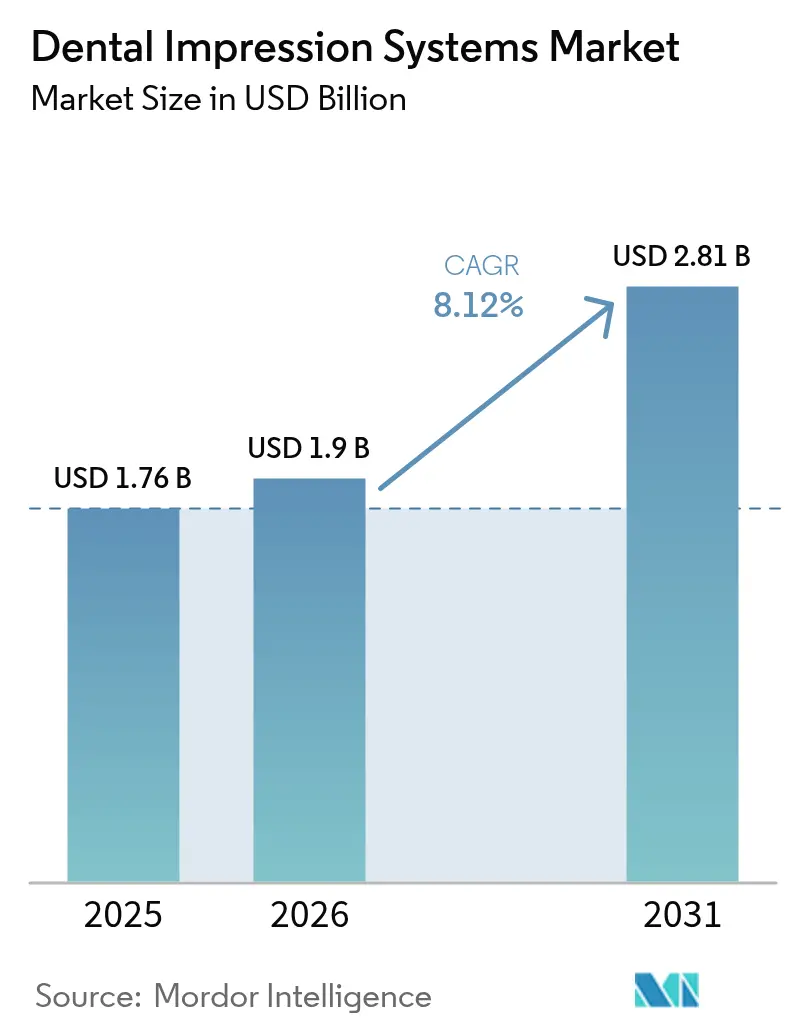

La taille du marché des systèmes d'empreinte dentaire devrait passer de 1,76 milliard USD en 2025 à 1,9 milliard USD en 2026, et les prévisions indiquent qu'elle atteindra 2,81 milliards USD d'ici 2031, à un CAGR de 8,12 % sur la période 2026-2031. La migration soutenue des matériaux élastomères vers les scanners numériques, l'augmentation des volumes de procédures esthétiques et la hausse des besoins de traitement des maladies bucco-dentaires soutiennent collectivement cette croissance. Les cabinets pionniers signalent moins de reprises, des temps de fauteuil réduits et une meilleure acceptation par les patients — des avantages qui continuent de creuser l'écart de performance entre les techniques conventionnelles et numériques. Les assureurs nord-américains remboursent désormais la plupart des flux de travail numériques à parité avec les empreintes conventionnelles, permettant aux cliniques de récupérer leurs investissements en capital plus rapidement. En Asie-Pacifique, la demande croissante de soins restaurateurs de base se conjugue à l'afflux croissant de touristes médicaux, incitant les cliniques à équilibrer les matériaux adaptés aux contraintes de coût avec des mises à niveau ciblées vers des scanners d'entrée de gamme.

Principaux enseignements du rapport

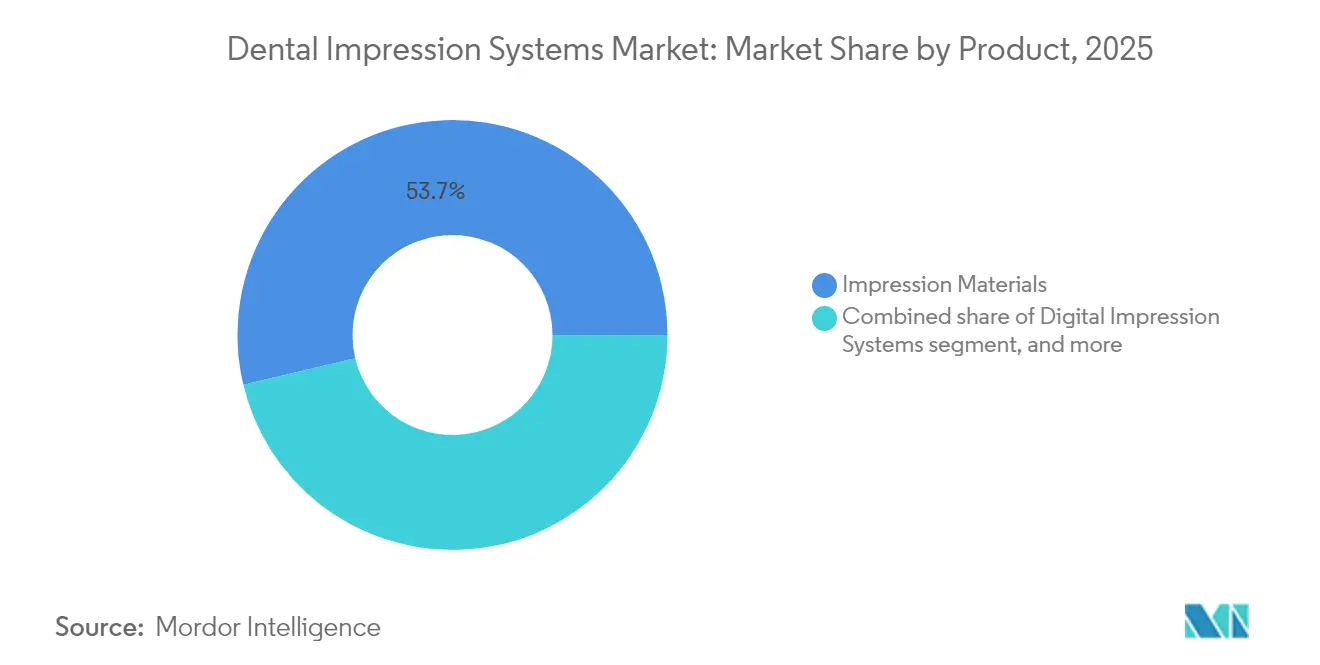

- Par produit, les matériaux d'empreinte ont dominé avec une part de revenus de 53,72 % en 2025 ; les systèmes numériques devraient progresser à un CAGR de 10,12 % jusqu'en 2031.

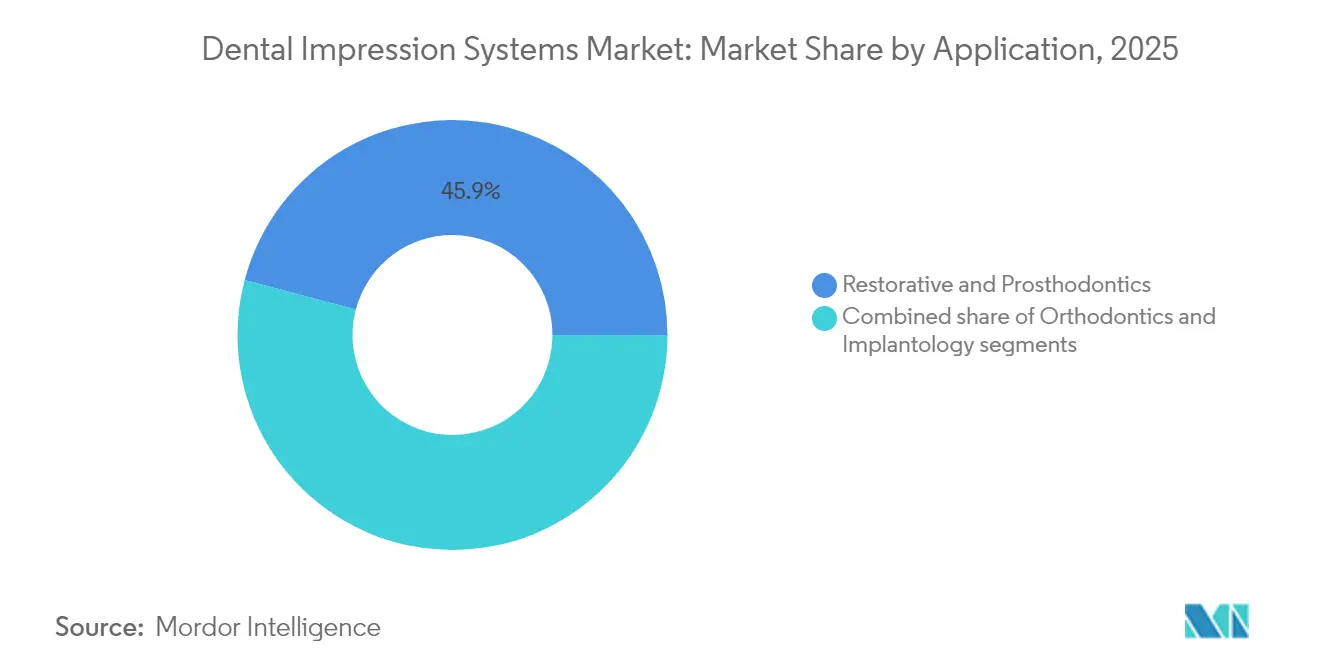

- Par application, la restauration et la prothèse représentaient 45,88 % de la part de marché des systèmes d'empreinte dentaire en 2025, tandis que l'implantologie enregistre le CAGR prévisionnel le plus élevé à 11,28 % jusqu'en 2031.

- Par utilisateur final, les cabinets dentaires détenaient 61,45 % de la taille globale du marché des systèmes d'empreinte dentaire en 2025 ; les laboratoires dentaires affichent la croissance la plus rapide avec un CAGR de 11,02 % jusqu'en 2031.

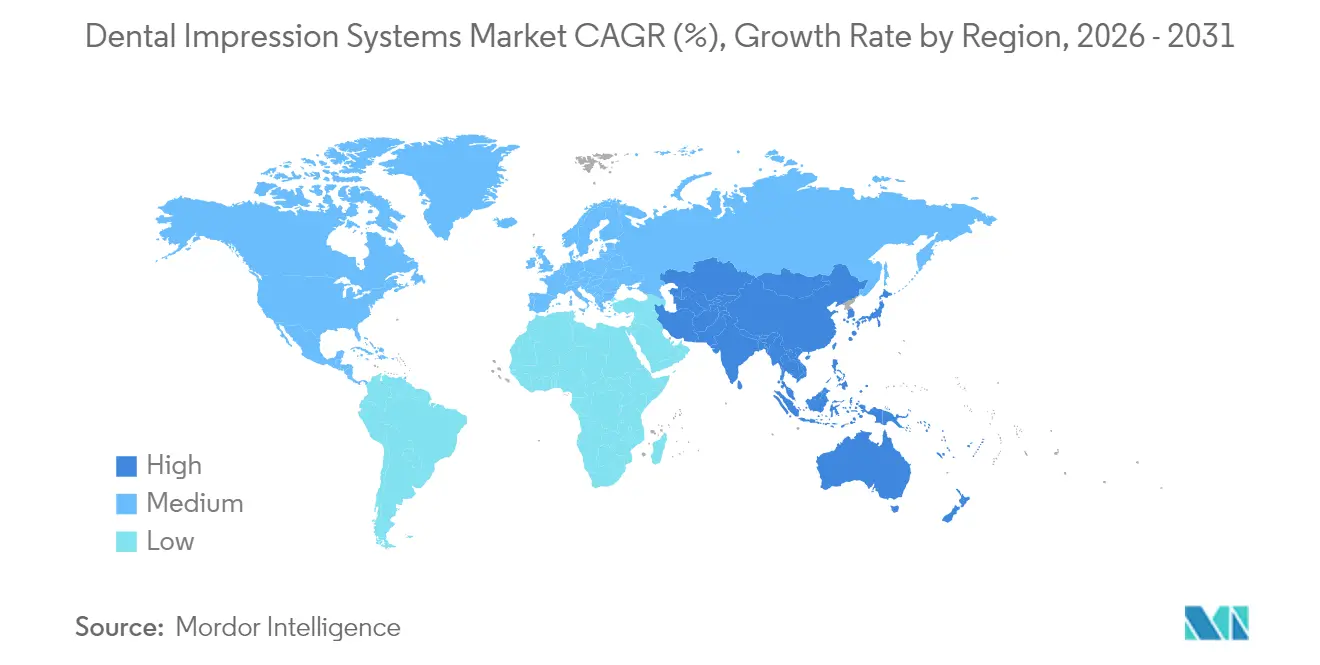

- Par géographie, l'Amérique du Nord a représenté 34,02 % de la part des revenus en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 9,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'empreinte dentaire

Analyse de l'impact des moteurs*

| Moteur | Impact en % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des solutions de dentisterie numérique | +1.2% | Mondial — plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de procédures dentaires esthétiques | +1.8% | Mondial — concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Charge mondiale croissante des maladies bucco-dentaires | +1.5% | Mondial — impact plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Expansion du tourisme dentaire dans les marchés émergents | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans la numérisation intra-orale et l'impression 3D | +1.0% | Pôles d'innovation en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Évolution vers les flux de travail au fauteuil et les restaurations le jour même | +0.5% | Principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des solutions de dentisterie numérique

Des preuves généralisées démontrent désormais que les scanners intra-oraux favorisent des restaurations de meilleure qualité tout en réduisant le temps de fauteuil. Une enquête de l'Association dentaire américaine de 2025 montre que 53 % des dentistes américains utilisent des scanners, et 70 % citent l'efficacité comme principal moteur[1]Association dentaire américaine, « Enquête 2025 sur l'adoption des scanners intra-oraux », ada.org. La pénétration varie considérablement ; 3Shape rapporte un taux de 57 % aux États-Unis contre une adoption bien plus faible dans de nombreuses économies émergentes. Quatre-vingt-treize pour cent des écoles dentaires nord-américaines intègrent désormais des modules CAD/CAM, mais des goulets d'étranglement liés à la formation des enseignants persistent. Les premiers adoptants acquièrent des avantages concurrentiels grâce à une acceptation plus rapide des traitements et à des taux de reprises plus faibles, créant des effets de réseau qui accélèrent les achats de scanners supplémentaires.

Demande croissante de procédures dentaires esthétiques

La préférence des consommateurs pour des restaurations d'aspect naturel réalisées le jour même s'est intensifiée. Les données d'enquête révèlent que 85 % des patients préfèrent un traitement en une seule visite et que 50 % acceptent de payer une prime pour la rapidité[2]Bureau éditorial de Frontiers, « Attitudes des patients envers la dentisterie le jour même », frontiersin.org. Les systèmes d'empreinte numérique répondent à ces attentes en éliminant les distorsions élastomères et en permettant une correspondance précise des teintes, particulièrement critique pour les céramiques antérieures. Le vieillissement des populations disposant de revenus discrétionnaires plus élevés élargit davantage le segment esthétique. Les préparations minimalement invasives élèvent également les exigences techniques, ce qui favorise les méthodes numériques par rapport aux méthodes traditionnelles.

Charge mondiale croissante des maladies bucco-dentaires

L'Organisation mondiale de la santé rapporte que 3,5 milliards de personnes souffrent actuellement de maladies bucco-dentaires non traitées. La charge est la plus lourde dans les régions à revenus faibles et intermédiaires où les services préventifs restent rares, ce qui accroît la demande de soins restaurateurs complexes. Les scanners numériques aident les patients médicalement compromis qui ne peuvent pas tolérer de longues empreintes, élargissant ainsi l'accès aux soins. À mesure que les populations vieillissent, les cas multi-unitaires et implanto-portés augmentent, renforçant le besoin d'empreintes constamment précises.

Expansion du tourisme dentaire dans les marchés émergents

Des pays tels que la Thaïlande, l'Inde et le Mexique attirent des patients internationaux en associant des avantages de coût à des équipements modernes. Les empreintes numériques facilitent la planification des traitements transfrontaliers : les cliniciens peuvent capturer des données à l'étranger et finaliser les prothèses à domicile en utilisant des fichiers STL standardisés. L'harmonisation des réglementations sur les dispositifs et la sophistication croissante des recherches des patients soutiennent davantage les achats de scanners haut de gamme dans les cliniques situées dans des destinations touristiques.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des équipements et procédures dentaires avancés | −0.9% | Mondial — plus prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Couverture d'assurance limitée et difficultés de remboursement | −0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité des données et à l'interopérabilité dans les flux de travail numériques | −0.6% | Mondial — accentué dans les régions soumises à des lois strictes sur la protection de la vie privée | Moyen terme (2 à 4 ans) |

| Pénurie de professionnels qualifiés pour les systèmes d'empreinte numérique | −0.7% | Mondial — impact plus important dans les marchés émergents et ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements et procédures dentaires avancés

Les scanners d'entrée de gamme tels que le Medit i700 sont proposés entre 13 000 USD et 21 900 USD, tandis que les suites CAD/CAM complètes au fauteuil peuvent dépasser 100 000 USD. Ces engagements en capital dissuadent les petits cabinets, en particulier là où les revenus par habitant restent faibles. Les licences logicielles continues, la maintenance et la formation du personnel élargissent l'écart de coût. Une enquête auprès des praticiens en 2025 a enregistré que 85 % des répondants citaient le prix comme principal obstacle à l'adoption des scanners. Les grandes organisations de services dentaires (DSO) peuvent amortir les coûts sur plusieurs sites, contribuant à des transferts de parts de marché en faveur des réseaux consolidés.

Couverture d'assurance limitée et difficultés de remboursement

De nombreux assureurs remboursent encore les empreintes numériques et conventionnelles aux mêmes tarifs, érodant l'incitation financière à changer. Les lacunes de couverture pour les prothèses dentaires ou les aligneurs produits numériquement obligent les praticiens à facturer des frais à la charge du patient plus élevés, ralentissant l'adoption chez les patients sensibles aux prix. Les modèles de remboursement basés sur la valeur, actuellement en phase pilote, pourraient récompenser de meilleurs résultats cliniques à l'avenir, mais les cadres actuels de paiement à l'acte limitent le retour sur investissement technologique à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les systèmes numériques redéfinissent la domination traditionnelle

Les matériaux d'empreinte ont conservé une part de revenus de 53,72 % en 2025, soulignant leur utilisation ancrée dans les procédures restauratrices à fort volume et sensibles aux prix. Dans les économies émergentes, les produits élastomères restent la solution par défaut en raison de leurs faibles coûts unitaires et de leur compatibilité universelle avec les laboratoires. Pourtant, les systèmes numériques propulsent l'expansion la plus rapide, progressant de 10,12 % par an à mesure que les cliniques privilégient la précision et le confort des patients. Les consommables liés aux scanners — embouts à usage unique, disques d'étalonnage et abonnements logiciels annuels — créent des flux de revenus récurrents que les matériaux traditionnels ne peuvent pas reproduire. Des études cliniques rapportent jusqu'à 40 % de reprises en moins avec les empreintes numériques, renforçant les justifications économiques pour les cas de complexité moyenne et élevée.

Les scanners de deuxième génération proposent désormais des fichiers STL à architecture ouverte, permettant aux laboratoires de s'intégrer à n'importe quelle plateforme CAD. Cette interopérabilité érode davantage la domination des matériaux en supprimant les préoccupations liées à l'enfermement propriétaire. Pendant ce temps, les fabricants de matériaux traditionnels répondent avec des formulations biocompatibles pour des scénarios spécialisés tels que l'attelle implantaire, cherchant à préserver leur pertinence face à la transition numérique.

Par application : l'implantologie stimule l'adoption haut de gamme

L'implantologie enregistre la progression la plus rapide, avec un CAGR de 11,28 % jusqu'en 2031, à mesure que les poses de fixtures en titane augmentent et que la complexité des cas s'intensifie. Un alignement tridimensionnel correct exige une précision au micron inaccessible par de nombreuses techniques élastomères, rendant les scanners indispensables pour les flux de travail de chirurgie guidée. Les empreintes numériques réduisent les délais de restauration implantaire de 30 % en moyenne, permettant des protocoles de mise en charge immédiate qui améliorent à la fois la satisfaction des patients et le débit des cliniques. Les traitements de restauration et de prothèse continuent de représenter 45,88 % des revenus, portés par le volume procédural pur ; pourtant, la pénétration numérique reste inégale car les couronnes postérieures unitaires tolèrent souvent des ajustements légèrement moins précis.

L'orthodontie, désormais fermement alignée sur la thérapie par aligneurs transparents, bénéficie de flux de travail quasi universellement numériques dans les marchés développés. Les données des scanners alimentent des moteurs de planification de traitement basés sur le cloud, réduisant les délais de laboratoire de plusieurs semaines à quelques jours. Même les cas avec brackets conventionnels utilisent des modèles numériques pour les plateaux de collage indirect, montrant qu'une fois qu'une clinique achète un scanner pour les aligneurs, elle étend inévitablement son utilisation aux traitements adjacents.

Par utilisateur final : la centralisation des laboratoires accélère la croissance

Les laboratoires dentaires affichent le CAGR le plus rapide à 11,02 % à mesure que les centres de fraisage CAD/CAM capitalisent sur les économies d'échelle. Les données capturées par les scanners dans les cliniques sont transmises numériquement aux laboratoires, où l'imbrication et le fraisage automatisés optimisent le rendement des matériaux. En revanche, les cliniques maintiennent la plus grande part à 61,45 % car la plupart des empreintes sont réalisées au fauteuil. Les hôpitaux et les universités, bien que clients plus modestes, jouent le rôle d'incubateurs technologiques, établissant des protocoles que la pratique privée adopte en définitive. Les portails de conception basés sur le cloud permettent désormais aux laboratoires de livrer des ajustements de conception itératifs en quelques heures, renforçant les avantages de la production centralisée.

Dans les régions développées, les DSO canalisent les achats d'empreintes via des fournisseurs préférés, négociant des remises sur volume qui déplacent davantage les flux de travail vers des centres centralisés. Les marchés émergents s'appuient encore largement sur les empreintes élastomères au fauteuil, mais la montée en compétence numérique et la baisse des prix des scanners laissent présager des transitions rapides vers des modèles centrés sur les laboratoires.

Analyse géographique

L'Amérique du Nord représente 34,02 % des revenus de 2025, soutenue par une couverture d'assurance solide, des revenus disponibles élevés et une adoption technologique précoce. Des voies réglementaires claires via les autorisations FDA 510(k) favorisent une entrée sur le marché prévisible. Cependant, la pression concurrentielle des DSO pousse les fournisseurs d'équipements à affiner leur tarification et à regrouper les scanners avec des logiciels de gestion de cabinet pour préserver leurs marges.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 9,31 %. Les populations urbaines de la classe moyenne recherchent des restaurations de meilleure qualité, tandis que la Thaïlande et l'Inde attirent des touristes dentaires internationaux qui s'attendent à des équipements modernes. La Chine mène la croissance absolue à mesure que les fabricants nationaux introduisent des scanners optimisés en termes de coûts et personnalisés pour les niveaux de prix locaux.

L'Europe affiche une expansion régulière grâce à une couverture dentaire publique complète et à des réglementations harmonisées sur les dispositifs. L'Allemagne et les pays nordiques présentent certains des ratios scanners par dentiste les plus élevés au monde. Les règles MDR harmonisées rationalisent les flux d'équipements transfrontaliers, bénéficiant aux réseaux de laboratoires paneuropéens.

Le Moyen-Orient et Afrique et l'Amérique du Sud restent des marchés naissants mais prometteurs. Les programmes de santé bucco-dentaire financés par les gouvernements en Arabie saoudite et au Brésil mettent désormais l'accent sur la formation numérique, posant les bases pour de futurs achats de scanners. Le coût reste un obstacle, mais les distributeurs locaux proposent de plus en plus des modèles de crédit-bail qui alignent les paiements sur les volumes de cas.

Paysage concurrentiel

Le marché des systèmes d'empreinte dentaire présente une fragmentation modérée : les multinationales mondiales font face à des challengers agiles axés sur le numérique. Dentsply Sirona, 3Shape, Align Technology et Planmeca se disputent des écosystèmes complets reliant les scanners à la conception et au fraisage. L'intégration de l'IA émerge comme le facteur de différenciation décisif ; la mise à niveau TRIOS de 3Shape en 2025 a ajouté la détection automatisée des caries, créant de la valeur au-delà de la capture d'empreintes. Des acteurs régionaux compétitifs en termes de coûts tels que Medit gagnent des parts en Asie-Pacifique en proposant des scanners à moins de 15 000 USD tout en offrant des formats de fichiers ouverts.

La consolidation des DSO remodèle les achats. Les 20 premiers DSO nord-américains représentent déjà près de la moitié de toutes les installations de scanners. Les fournisseurs qui intègrent des analyses par abonnement, la formation des techniciens et le stockage en cloud dans des contrats à long terme obtiennent des revenus récurrents. Les barrières à la propriété intellectuelle restent élevées : les algorithmes de numérisation de base et les conceptions de chemins optiques bénéficient d'une protection active par brevet jusqu'en 2030-2035, limitant les risques de banalisation.

Le logiciel reste le champ de bataille où les fournisseurs cultivent l'enfermement propriétaire. Les partisans de l'architecture ouverte soutiennent que la portabilité des fichiers donne du pouvoir aux cliniciens, tandis que les fournisseurs en boucle fermée insistent sur des flux de travail validés et la conformité réglementaire. Les alliances stratégiques — telles que le partenariat de Planmeca avec myOrthos — illustrent la tendance à l'intégration verticale, où les fabricants de matériel se connectent directement à des plateformes thérapeutiques spécialisées.

Leaders du secteur des systèmes d'empreinte dentaire

Dentsply Sirona

3M

Ivoclar Vivadent

Danaher (Kerr)

3Shape A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : 3Shape a déployé des capacités d'IA complètes sur ses scanners TRIOS, permettant la détection automatisée des caries et des propositions de traitement.

- Février 2025 : Patterson Companies a finalisé un rachat de 4,1 milliards USD par Patient Square Capital, renforçant l'échelle de distribution des solutions numériques.

- Janvier 2025 : Align Technology a affiché une croissance de revenus de 12 % en glissement annuel, citant une adoption accrue des empreintes numériques dans les cas d'aligneurs transparents.

- Décembre 2024 : Dentsply Sirona a lancé CEREC Primescan 2.0 avec une précision de numérisation implantaire améliorée.

- Novembre 2024 : Les revenus de la division numérique du Straumann Group ont progressé de 8,5 %, portés par les flux de travail implantaires assistés par scanner.

- Septembre 2024 : Planmeca a élargi sa collaboration avec myOrthos sur la planification orthodontique numérique.

Portée du rapport mondial sur le marché des systèmes d'empreinte dentaire

Le système d'empreinte dentaire est une empreinte négative des dents et des tissus mous de la bouche, à partir de laquelle un modèle ou un coulage positif peut être produit. Un modèle numérique 3D utilisable pour la dentisterie CAD/CAM est généré en capturant les scans intra-oraux et les tissus gingivaux. Il est capturé à l'aide de technologies d'imagerie sûres et non invasives.

Le marché des systèmes d'empreinte dentaire est segmenté par produit (matériau d'empreinte, scanner intra-oral et autres produits), par application (orthodontie, restauration et prothèse dentaire, et autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Matériaux d'empreinte |

| Systèmes d'empreinte numérique (scanners intra-oraux et extra-oraux) |

| Accessoires et consommables |

| Restauration et prothèse |

| Orthodontie |

| Implantologie |

| Cabinets dentaires |

| Hôpitaux |

| Laboratoires dentaires |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Matériaux d'empreinte | |

| Systèmes d'empreinte numérique (scanners intra-oraux et extra-oraux) | ||

| Accessoires et consommables | ||

| Par application | Restauration et prothèse | |

| Orthodontie | ||

| Implantologie | ||

| Par utilisateur final | Cabinets dentaires | |

| Hôpitaux | ||

| Laboratoires dentaires | ||

| Instituts académiques et de recherche | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché des systèmes d'empreinte dentaire ?

La taille du marché des systèmes d'empreinte dentaire est de 1,9 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait enregistrer un CAGR de 8,12 % et atteindre 2,81 milliards USD d'ici 2031.

Quel segment de produit se développe le plus rapidement ?

Les systèmes d'empreinte numérique enregistrent la croissance la plus rapide, progressant à un CAGR de 10,12 % entre 2026 et 2031.

Pourquoi l'implantologie stimule-t-elle l'adoption des scanners ?

Les procédures implantaires nécessitent une précision au micron, et les empreintes numériques réduisent les délais de traitement de 30 % tout en améliorant l'ajustement prothétique.

Quelle région ajoutera le plus de nouveaux revenus ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 9,31 %, portée par la demande croissante de la classe moyenne et les flux de tourisme dentaire.

Quel obstacle clé freine les achats de scanners ?

Les coûts d'équipement initiaux élevés — scanners de 13 000 USD à 21 900 USD et suites complètes au fauteuil dépassant 100 000 USD — restent le principal frein pour les petits cabinets.

Dernière mise à jour de la page le: