Taille et part du marché du diagnostic et de la chirurgie dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

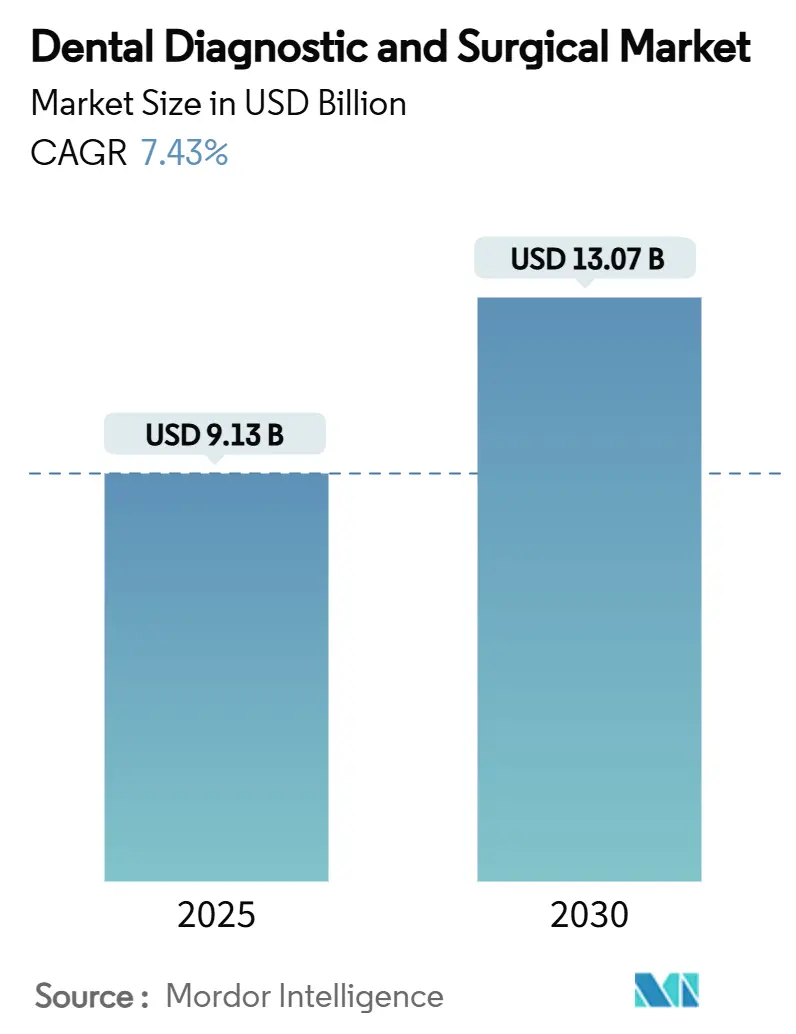

| Taille du Marché (2025) | 9.13 Milliards de dollars |

| Taille du Marché (2030) | 13.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.43% CAGR |

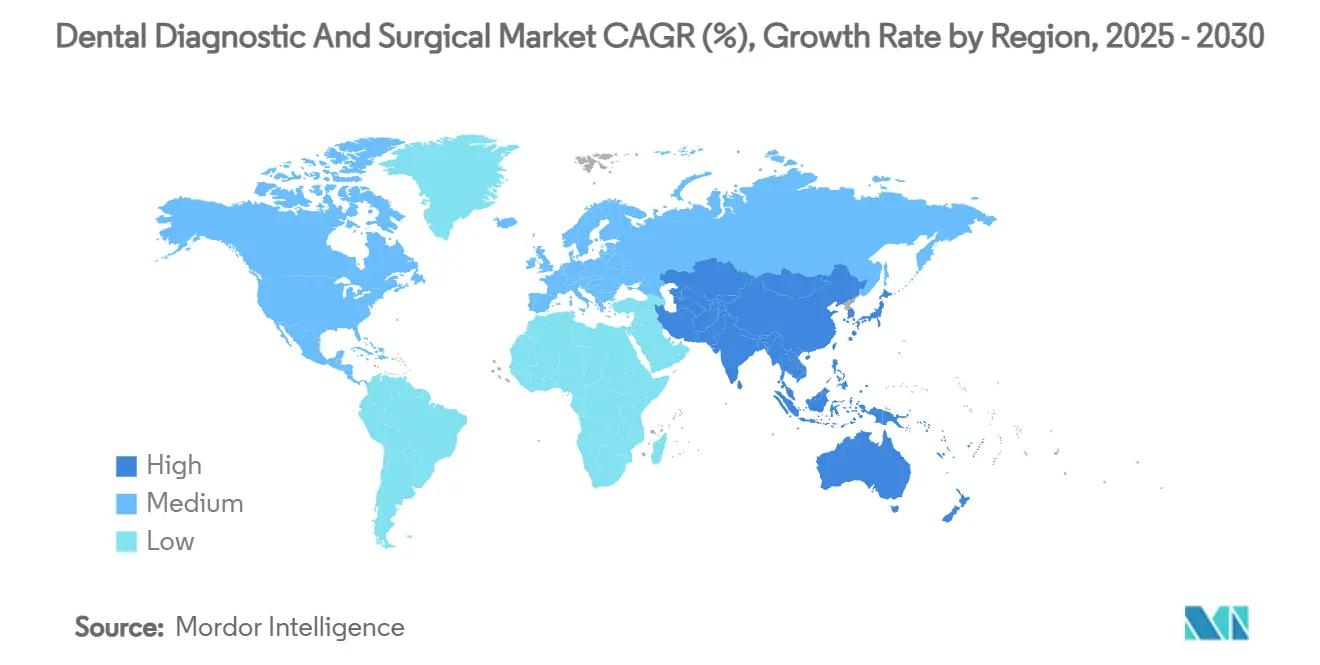

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du diagnostic et de la chirurgie dentaires par Mordor Intelligence

Le marché des équipements de diagnostic et de chirurgie dentaires s'élevait à 9,13 milliards USD en 2025 et devrait atteindre 13,07 milliards USD d'ici 2030, reflétant un TCAC de 7,43 % et confirmant une expansion robuste tant en taille de marché qu'en rentabilité. La convergence technologique, le vieillissement des populations et la standardisation des flux de travail numériques continuent de remodeler la pratique clinique, tandis que l'adoption de l'intelligence artificielle soutient désormais plus de 30 000 lectures d'imagerie quotidiennes dans le monde. La demande accrue des patients pour des soins moins invasifs, des délais de procédure plus rapides et des résultats esthétiques supérieurs pousse les cliniques vers la CAO/FAO chairside rapide, l'imagerie CBCT et les plateformes laser. La consolidation par les organisations de services dentaires (DSO) augmente le pouvoir d'achat, génère des transactions d'équipement en gros et compresse les marges des fournisseurs. Parallèlement, les programmes préventifs financés par les gouvernements en Europe et la hausse du revenu disponible de la classe moyenne en Asie-Pacifique élargissent la base adressable pour les systèmes de restauration et de diagnostic. L'intensité concurrentielle se déplace donc de la différenciation matérielle vers les écosystèmes logiciels intégrés, les fabricants s'empressant de regrouper l'IA d'imagerie, la gestion de armoire et l'analytique cloud sur une plateforme unique.

Points clés du rapport

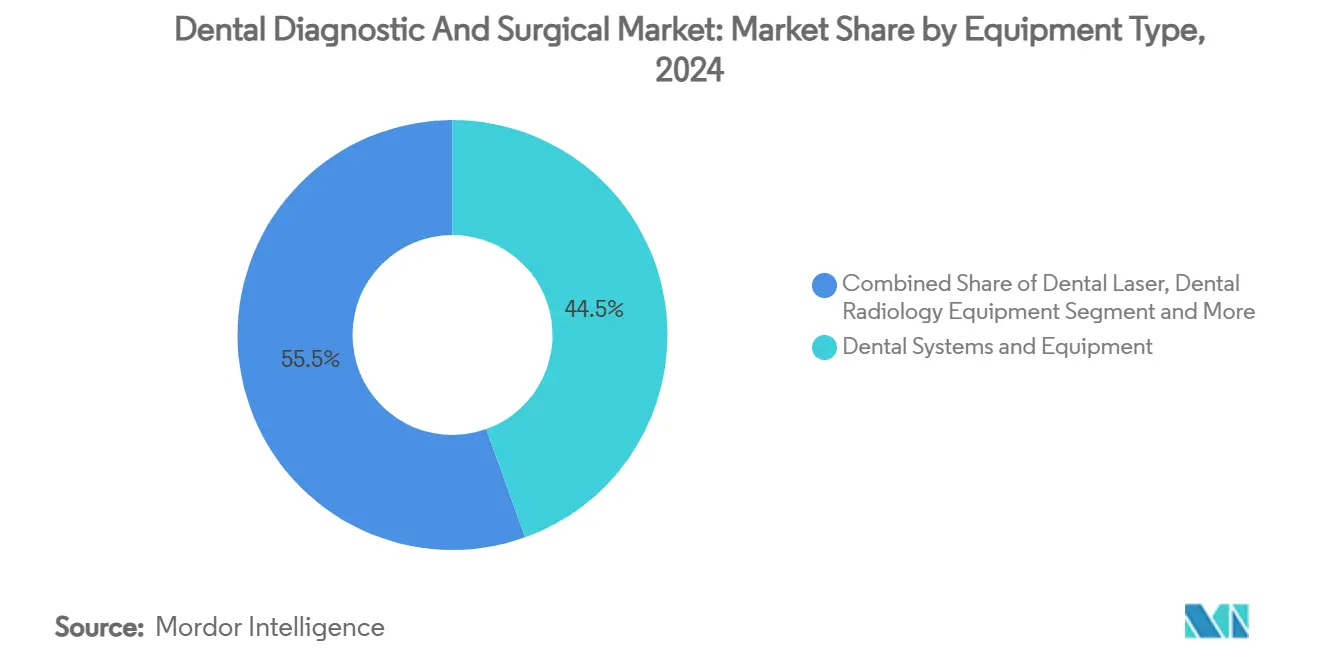

- Par type d'équipement, les systèmes et équipements dentaires ont dominé avec 44,51 % de la part de marché des équipements de diagnostic et de chirurgie dentaires en 2024, tandis que les lasers dentaires devraient croître à un TCAC de 9,25 % jusqu'en 2030.

- Par traitement, l'orthodontie un commandé 35,53 % de la taille du marché des équipements de diagnostic et de chirurgie dentaires en 2024, mais la parodontie devrait croître à un TCAC de 8,85 % entre 2025 et 2030.

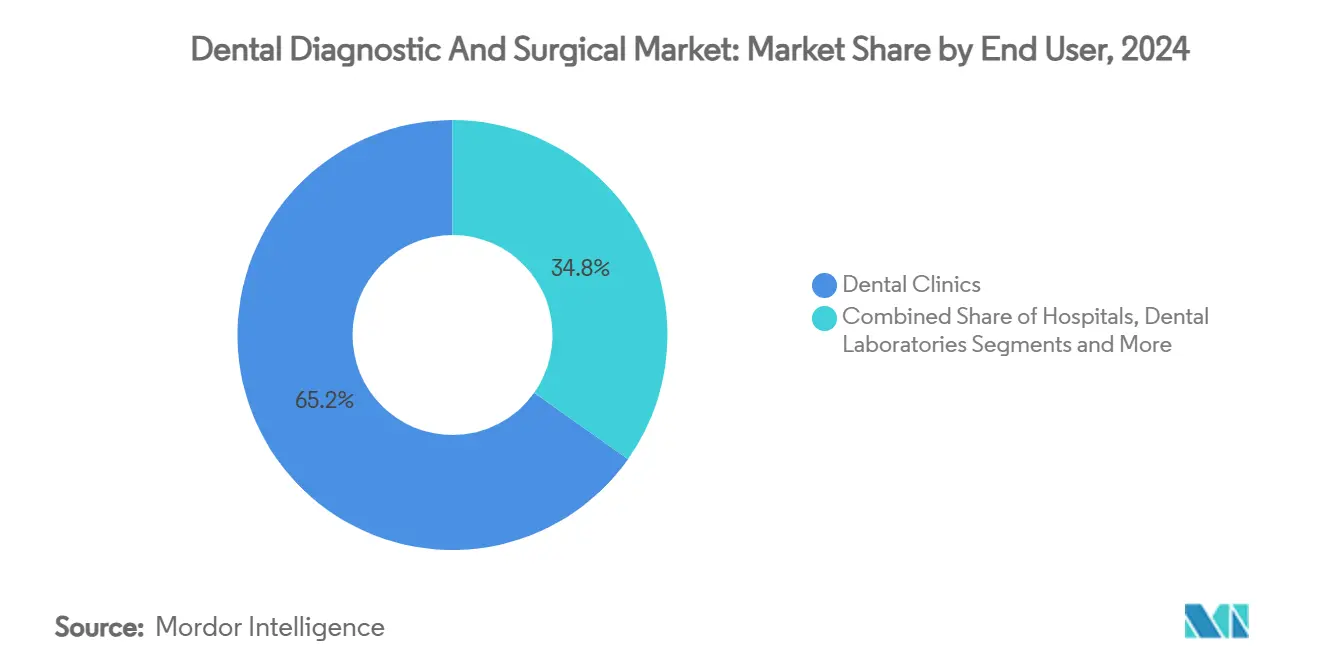

- Par utilisateur final, les cliniques dentaires ont détenu 65,21 % des revenus de 2024, tandis que les DSO sont positionnées pour le TCAC le plus rapide de 7,87 % jusqu'en 2030.

- Par géographie, l'Europe un conservé 32,32 % des ventes de 2024, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 8,71 % sur la période de prévision.

Tendances et perspectives du marché mondial du diagnostic et de la chirurgie dentaires

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte prévalence des caries dentaires non traitées dans le monde | +1.2% | Mondial, avec impact le plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Adoption accélérée de la CAO/FAO chairside et de l'impression 3D | +1.8% | Amérique du Nord et UE en tête, APAC en rattrapage | Moyen terme (2-4 ans) |

| Expansion des réseaux d'organisations de services dentaires (DSO) | +1.5% | Amérique du Nord principale, expansion vers l'UE | Moyen terme (2-4 ans) |

| Imagerie et diagnostic intra-oraux alimentés par l'IA | +1.3% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Poussée de la demande pour la dentisterie laser peu invasif en APAC | +0.9% | APAC central, retombées vers MEA | Moyen terme (2-4 ans) |

| Programmes de santé bucco-dentaire préventive financés par le gouvernement (UE) | +0.6% | UE principale, modèle se répandant mondialement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence des caries dentaires non traitées dans le monde

Les caries non traitées continuent d'affecter de larges populations adultes, les analyses radiographiques panoramiques identifiant une atteinte parodontale chez près de 19 % des adultes. Les plateformes d'imagerie alimentées par l'IA atteignent désormais plus de 93 % de précision diagnostique et 95,65 % de spécificité, permettant aux cliniciens de signaler la déminéralisation à un stade précoce et réversible. Alors que les payeurs favorisent l'intervention préventive plutôt que les soins de restauration coûteux, les cabinets considèrent les diagnostics avancés comme des investissements protégeant les revenus. Les économies émergentes présentent le plus grand potentiel car le traitement retardé résulte historiquement en extractions complexes, alimentant la demande pour la tomodensitométrie à faisceau conique et l'incision laser. Les fabricants d'équipements répondent avec des bundles de plateformes qui couplent scanners intra-oraux, superpositions IA et fraisage chairside pour comprimer les cycles de traitement, réduire le coût par cas et élargir l'accès aux soins.

Adoption accélérée de la CAO/FAO chairside et de l'impression 3D

La CAO/FAO chairside réduit les délais de restauration d'arcade complète de cinq séances à seulement deux, un changement de flux de travail adopté par 81 % des dentistes interrogés qui évaluent les restaurations en armoire comparables ou supérieures aux résultats de laboratoire. Les cabinets qui installent des scanners intégrés, des stations de conception et des unités de fraisage citent des revenus par patient plus élevés et une meilleure utilisation des fauteuils. L'obstacle en capital reste élevé - 60 000 à 80 000 USD par système - mais le retour sur investissement est convaincant lorsque les couronnes le jour même stimulent l'acceptation des cas et réduisent de moitié les coûts des matériaux temporaires. La fabrication additive étend ces avantages en produisant des guides chirurgicaux, des moules d'aligneurs et des gouttières de morsure du jour au lendemain, permettant des traitements personnalisés à grande échelle. Alors que plus de fournisseurs lancent des imprimantes d'entrée de gamme, le marché des équipements de diagnostic et de chirurgie dentaires capture la demande supplémentaire des petits cabinets précédemment exclus de la courbe technologique.

Expansion des réseaux d'organisations de services dentaires (DSO)

Les DSO emploient actuellement environ 25 à 30 % des dentistes américains, une part projetée pour grimper vers 60 à 70 % dans les 10 ans. Les consolidateurs agrègent des portefeuilles multi-cabinets, négocient des contrats d'approvisionnement nationaux et imposent des flux de travail numériques standardisés qui exigent l'imagerie CBCT, la CAO/FAO chairside et l'analytique cloud dans tous les emplacements. L'approvisionnement partagé génère des remises d'équipement à deux chiffres, mais les fournisseurs récupèrent le volume par l'adoption groupwide d'abonnements logiciels propriétaires. Les investisseurs en capital-risque favorisent les rachats DSO car les revenus récurrents d'hygiène et les démarrages de cas orthodontiques prévisibles soutiennent les acquisitions avec effet de levier. Les cliniques indépendantes font maintenant face à une décision stratégique : adopter la technologie coûteuse pour rester compétitives ou vendre aux plateformes DSO en expansion - stimulant dans les deux cas une demande fraîche pour des systèmes d'opératoires avancés.

Imagerie et diagnostic intra-oraux alimentés par l'IA

Plus de 30 algorithmes d'IA dentaire approuvés par la FDA soutiennent désormais le triage clinique, la graduation des caries et la cartographie du niveau osseux parodontal. Les afflux de capital-risque ont dépassé 140 millions USD durant 2024[1]Cameron Cortigiano, "Dental AI's big 2024: 30 updates to know," beckersdental.com, accélérant les pipelines de produits qui superposent un support décisionnel en temps réel sur les scans intra-oraux. Les cabinets déployant l'IA citent une présentation de cas plus rapide, une acceptation patient plus forte et une hausse mesurable de la production restauratrice car les images annotées démystifient les besoins de traitement. Pourtant, les défis d'adoption persistent : les cliniciens nécessitent une formation sur les limitations des algorithmes, les assureurs évaluent les seuils de preuves pour les codes facturés par IA, et les équipes informatiques doivent durcir les réseaux contre les violations de données. Les fournisseurs regroupent donc le support d'installation, le stockage cloud conforme HIPAA et les mises à jour de modèles continues pour faciliter l'intégration et cimenter les renouvellements d'abonnements, renforçant les taux d'attachement d'équipement à long terme.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé et remboursement limité pour l'équipement | -1.8% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de technologues dentaires qualifiés dans les marchés émergents | -1.1% | Marchés émergents, se répandant vers les régions développées | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les systèmes d'imagerie en réseau | -0.7% | Mondial, concentré dans les marchés numériquement avancés | Court terme (≤ 2 ans) |

| Cycles d'approvisionnement lents dans les hôpitaux publics (LATAM/MEA) | -0.9% | LATAM/MEA principal, affectant le secteur public mondialement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et remboursement limité pour l'équipement

Les systèmes de radiographie numérique, tomodensitométrie à faisceau conique et CAO/FAO coûtent 30 000 à 80 000 USD chacun, créant des obstacles de financement pour les petits cabinets. Les barèmes d'honoraires couvrent rarement le dépistage IA ou la thérapie parodontale laser, limitant le remboursement direct et allongeant les horizons de seuil de rentabilité. La consolidation des assureurs déprime davantage les honoraires professionnels ; chaque hausse de 10 % de la concentration des payeurs corrèle avec une réduction de 1,95 % des paiements bruts des dentistes. Les achats différés amortissent les volumes unitaires dans les segments sensibles aux coûts du marché des équipements de diagnostic et de chirurgie dentaires, particulièrement en Amérique latine, Asie du Sud-Est et Amérique du Nord rurale. Les fournisseurs promeuvent maintenant les modèles de Localisation, d'abonnement et de paiement par scan pour réduire les dépenses initiales, mais la reconnaissance de trésorerie retardée élève la tension de fonds de roulement à travers la chaîne d'approvisionnement.

Pénurie de technologues dentaires qualifiés dans les marchés émergents

La diffusion technologique rapide dépasse la préparation de la main-d'œuvre. Beaucoup de techniciens apprennent les logiciels CAO/FAO directement des ateliers de fournisseurs plutôt que des programmes accrédités, menant à une qualité de compétences inégale. Les prévisions HRSA montrent que les États-Unis eux-mêmes feront face à des déficits de 29 740 hygiénistes et 11 860 dentistes généraux d'ici 2037[2]HRSA, "State of the U.S. Health Care Workforce, 2024," hrsa.gov. Les économies émergentes luttent avec des écarts encore plus raides où les écoles dentaires manquent de laboratoires d'impression 3D et de curricula IA. Les déficits de personnel ralentissent le débit des opératoires, sous-utilisent l'équipement installé et amortissent les achats répétés. Les fabricants intègrent donc des interfaces utilisateur guidées, l'auto-calibration et le support à distance pour réduire le temps d'intégration, tandis que les associations professionnelles font pression sur les ministères de l'éducation pour élargir les programmes de technologues dentaires.

Analyse des segments

Par type d'équipement : Les systèmes mènent le volume, les lasers accélèrent la croissance

Le marché des équipements de diagnostic et de chirurgie dentaires reste ancré par les systèmes et équipements dentaires, une catégorie couvrant les fauteuils, unités de distribution, compresseurs et aspiration qui représentait 44,51 % des revenus en 2024. Les cycles de remplacement moyennent sept à dix ans, garantissant une demande de base alors que les cliniques élargissent leur capacité ou rafraîchissent les unités usées. La radiologie numérique suit de près, poussée par l'augmentation des installations CBCT pour la planification d'implants et l'évaluation orthodontique. Les produits auxiliaires - pièces à main par abrasion à l'air, caméras intra-orales et lampes de polymérisation composite - continuent de progresser graduellement alors que les cabinets numérisent les flux de travail et modernisent les opératoires.

Les lasers dentaires représentent le sous-segment à évolution la plus rapide, prévu à un TCAC de 9,25 % jusqu'en 2030, alors que les patients recherchent le débridement parodontal peu invasif, la désinfection endodontique et le contourage des tissus mous[3]Olivia Lili Zhang et al., "Advanced Lasers and Their Applications in Dentistry," Dentistry Journal, dentistryjournal.org. L'intérêt des praticiens s'intensifie ; alors que seulement 10 % des dentistes déploient actuellement les lasers cliniquement, plus de la moitié possède une connaissance théorique de la modalité. Les fabricants répondent avec des unités bi-longueur d'onde, des préréglages à écran tactile et une formation groupée pour raccourcir les courbes de compétence. Le prix reste un obstacle - les systèmes diodes d'entrée commencent près de 12 000 USD, tandis que les lasers erbium tous tissus dépassent 60 000 USD - mais les DSO écrivent de plus en plus des contrats groupwide qui amortissent les coûts à travers les empreintes multi-bureaux. Alors que les indications avancées gagnent l'approbation réglementaire, les lasers sont positionnés pour capturer les niches restauratrices, implantaires et pédiatriques, élargissant leur contribution aux revenus globaux du marché.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par traitement : L'orthodontie domine, la parodontie gagne en élan

Les applications orthodontiques ont détenu 35,53 % de part des revenus de 2024, soutenues par la thérapie d'aligneurs transparents qui apparie le scannage intra-oral avec le logiciel de planification de traitement IA. La mise en scène d'aligneurs le jour même exploite l'imagerie CBCT et l'impression 3D, stimulant les consommables récurrents de résine, découpe et finition. Les démarrages de cas adultes augmentent alors que l'accent des médias sociaux sur l'esthétique rencontre les consultations télé-orthodontiques, solidifiant davantage la primauté du segment. La prosthodontie reste le prochain plus grand utilisateur d'équipement avancé, où le fraisage chairside accélère la livraison de couronnes et bridges et améliore l'ajustement marginal comparé aux impressions traditionnelles.

La parodontie est l'application à expansion la plus rapide, sur la voie d'un TCAC de 8,85 % jusqu'en 2030. Les systèmes de détection du niveau osseux basés sur l'IA identifient les changements inflammatoires précoces et guident le débridement ciblé. Les adjuvants laser réduisent la charge bactérienne et l'inconfort post-opératoire, élevant l'acceptation patient. Simultanément, les décideurs politiques lient la santé parodontale aux résultats diabétiques et cardiovasculaires, promouvant le remboursement pour le détartrage préventif qui exploite les outils ultrasoniques et piézoélectriques. La portée élargie de pratique des hygiénistes dans plusieurs états élève aussi l'utilisation des fauteuils, avançant davantage le roulement d'équipement dans cette tranche naissante mais à forte croissance du marché des équipements de diagnostic et de chirurgie dentaires.

Par utilisateur final : Les cliniques ancrent la demande, les DSO stimulent la croissance future

Les cliniques dentaires ont capturé 65,21 % des achats de 2024, soulignant la dépendance du secteur sur les cabinets indépendants et de petits groupes pour la portée de distribution. La prise de décision ici est centrée sur le clinicien et axée sur le retour sur investissement ; le capital est souvent autofinancé ou sourcé par les banques locales, incitant l'acquisition par étapes de scanners, machines de fraisage et lasers. Ces bureaux valorisent les améliorations modulaires qui minimisent la perturbation du flux de travail et s'alignent avec le volume patient.

Les DSO, bien que plus petites en termes de revenus actuels, représentent le canal à croissance la plus rapide à un TCAC de 7,87 %. Elles standardisent les piles technologiques à travers des dizaines à centaines d'emplacements, générant des pics de demande prévisibles chaque fois qu'une nouvelle plateforme régionale est intégrée. Les organisations d'achat groupé sécurisent des remises unitaires de 10 à 15 %, contraignant les fournisseurs à poursuivre des contrats exclusifs à long terme qui regroupent matériel, logiciel et service. Les hôpitaux et laboratoires dentaires spécialisés complètent la demande d'utilisateur final, investissant principalement dans les suites CBCT chirurgicales et les imprimantes haut débit pour les restaurations indirectes.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Europe un maintenu le leadership avec 32,32 % des revenus de 2024 grâce à la couverture santé bucco-dentaire universelle ou ciblée, au remboursement cohérent pour l'imagerie préventive et aux cliniques universitaires bien financées qui agissent comme sites de démonstration technologique. L'Allemagne domine la pénétration régionale CAO/FAO, tandis que la Scandinavie présente les taux de radiographie numérique les plus élevés. La croissance jusqu'en 2030 se concentrera sur l'intégration de superposition IA, alors que les régulateurs encouragent le remboursement basé sur les résultats et l'interopérabilité e-santé. L'Europe du Sud, où la couverture ciblée prévaut, ouvre des opportunités du secteur privé pour les scanners numériques bas coût et les fraiseuses de table alors que les flux de tourisme dentaire augmentent.

L'Asie-Pacifique est le moteur de croissance du marché des équipements de diagnostic et de chirurgie dentaires, prévu pour un TCAC de 8,71 %. L'initiative Chine Saine 2030 de la Chine élargit la couverture d'assurance publique, menant les hôpitaux provinciaux à acheter des cliniques multi-fauteuils, suites CBCT et centres de stérilisation. Les chaînes privées d'Inde élargissent l'implantologie et la dentisterie cosmétique, stimulant les importations de lasers et imprimantes chairside. Le Japon et la Corée du Sud, adopteurs précoces de robotique et analytique IA, exportent maintenant les meilleures pratiques vers l'Asie du Sud-Est par les programmes d'éducation dentaire. Les pénuries de main-d'œuvre persistent, mais les bourses gouvernementales et centres de formation menés par les fournisseurs commencent à combler l'écart.

L'Amérique du Nord reste technologiquement mature mais loin d'être saturée. L'expansion limitée des bénéfices dentaires de Medicare Advantage élargit la base assurée pour les soins seniors, stimulant la demande CBCT pour la planification d'implants. Les rachats agressifs des DSO soutiennent de hauts volumes d'équipement malgré la croissance patient plate, car les acquisitions de plateforme déclenchent l'harmonisation des dépenses en capital et les améliorations de flotte. Le mélange public-privé du Canada soutient des achats stables mais modérés, tandis que le Mexique montre une adoption inégale due aux écarts de remboursement mais bénéficie du tourisme transfrontalier qui finance les investissements de cliniques privées.

Paysage concurrentiel

Le marché des équipements de diagnostic et de chirurgie dentaires est modérément consolidé et tend vers une concentration plus serrée alors que les fonds de capital-investissement alimentent les acquisitions en série. Les cinq premiers fournisseurs commandent maintenant les revenus mondiaux. Le rachat de 4,1 milliards USD de Patterson Companies par Patient Square Capital avec une prime de 49 % illustre les valorisations croissantes liées aux écosystèmes matériel-logiciel intégrés. Les fabricants se diversifient dans les consommables adjacents et l'analytique cloud pour défendre les marges et verrouiller les revenus d'abonnement.

Le leadership technologique définit l'avantage concurrentiel. L'investissement de 525 millions USD de Carestream Dental dans son Hub d'innovation de soins bucco-dentaires cible l'orchestration de flux de travail IA et la collaboration d'équipe à distance, positionnant l'entreprise pour dévoiler une architecture ' armoire 2040 ' de bout en bout. L'acquisition de SS White Dental par HuFriedyGroup élargit dans les compétences de fraises carbure et diamant, facilitant les ventes d'instruments groupés aux côtés des packs d'opératoire. Les spécialistes IA émergents comme VideaHealth exploitent plus de 30 approbations FDA pour sécuriser des accords de distribution avec les principaux fabricants d'imagerie, accélérant la pénétration du marché sans posséder d'actifs matériels.

Dans les régions émergentes, les marques asiatiques de niveau intermédiaire comblent les écarts de prix avec des unités CBCT riches en fonctionnalités et des lasers diode tarifés 20 à 30 % en dessous des titulaires occidentaux, forçant les leaders mondiaux à intensifier les offres de service et garantie. Pendant ce temps, les géants des consommables s'associent avec les startups robotiques pour entrer dans le flux de travail entièrement automatisé de l'impression à la couronne fraisée. Globalement, les stratégies des fournisseurs convergent maintenant sur l'ouverture de plateforme, la connectivité API et les environnements de données cyber-sécurisés, définissant la prochaine frontière concurrentielle au-delà des fiches de spécification d'équipement pur.

Leaders de l'industrie du diagnostic et de la chirurgie dentaires

-

Dentsply Sirona

-

Carestream Health

-

Envista Holdings Corporations

-

Planmeca Oy

-

Solventum Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Octobre 2024 : HuFriedyGroup un achevé son acquisition de SS White Dental, élargissant ses lignes d'instruments endodontiques et rotatifs tout en ajoutant une capacité de fabrication américaine.

- Septembre 2024 : Carestream Dental s'est engagé à 525 millions USD vers son Hub d'innovation de soins bucco-dentaires, visant à accélérer l'intégration IA et la réduction de dette pour fortifier l'investissement R&D à long terme.

Portée du rapport mondial du marché du diagnostic et de la chirurgie dentaires

Selon la portée du rapport, les instruments/équipements de diagnostic dentaire sont des outils utilisés par les professionnels dentaires pour effectuer un examen approfondi des dents, gencives, mâchoire et muscles du patient. Un examen diagnostique complet implique une vue d'ensemble de la santé de la bouche et de la mâchoire. L'équipement de chirurgie dentaire est utilisé dans les chirurgies associées à la dentisterie, qui incluent les extractions dentaires, placements d'implants, greffes osseuses et beaucoup d'autres procédures, chacune nécessitant une formation clinique spécialisée. Le marché du diagnostic et de la chirurgie dentaires est segmenté par type (systèmes et équipements dentaires, fauteuils dentaires, pièces à main, équipement de polymérisation à la lumière, unités de détartrage et systèmes CAO/FAO), laser dentaire (laser pour tissus mous et lasers pour tissus durs), équipement de radiologie dentaire (équipement de radiologie extra-orale, équipement de radiologie intra-orale et tomodensitométrie à faisceau conique (CBCT) et autre équipement de radiologie), traitement (orthodontique, endodontique, parodontique et prosthodontique), utilisateur final (hôpitaux et cliniques), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Le rapport de marché couvre aussi les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondialement. Le rapport offre la valeur (USD million) pour les segments ci-dessus.

| Systèmes et équipements dentaires |

| Lasers dentaires |

| Équipement de radiologie dentaire |

| Autres types (caméras intra-orales, matériaux CAO/FAO, etc.) |

| Orthodontique |

| Endodontique |

| Parodontique |

| Prosthodontique |

| Hôpitaux |

| Cliniques dentaires |

| Laboratoires dentaires |

| Organisations de services dentaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'équipement | Systèmes et équipements dentaires | |

| Lasers dentaires | ||

| Équipement de radiologie dentaire | ||

| Autres types (caméras intra-orales, matériaux CAO/FAO, etc.) | ||

| Par traitement | Orthodontique | |

| Endodontique | ||

| Parodontique | ||

| Prosthodontique | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques dentaires | ||

| Laboratoires dentaires | ||

| Organisations de services dentaires | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché mondial des équipements de diagnostic et de chirurgie dentaires ?

Le marché est valorisé à 9,13 milliards USD en 2025 et devrait atteindre 13,07 milliards USD d'ici 2030.

Quel taux de croissance annuel composé (TCAC) est attendu pour le marché jusqu'en 2030 ?

Les revenus de l'industrie devraient croître à un TCAC de 7,43 % sur la période 2025-2030.

Quelle catégorie d'équipement devrait afficher la croissance la plus rapide ?

Les systèmes laser dentaires mènent avec un TCAC prévu de 9,25 %, alimentés par la demande pour les procédures peu invasives.

Pourquoi les organisations de services dentaires (DSO) sont-elles cruciales pour l'expansion du marché ?

La consolidation des DSO permet l'achat en gros et les déploiements technologiques standardisés, stimulant les améliorations groupwide qui dépassent les dépenses de cliniques indépendantes.

Quelle région devrait croître le plus rapidement ?

L'Asie-Pacifique est positionnée pour le TCAC régional le plus élevé à 8,71 %, stimulée par la demande croissante de la classe moyenne, le tourisme dentaire et les programmes gouvernementaux de soutien.

Dernière mise à jour de la page le: