Taille et part du marché des couronnes et bridges dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.56 Milliards de dollars |

| Taille du Marché (2031) | 6.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des couronnes et bridges dentaires par Mordor Intelligence

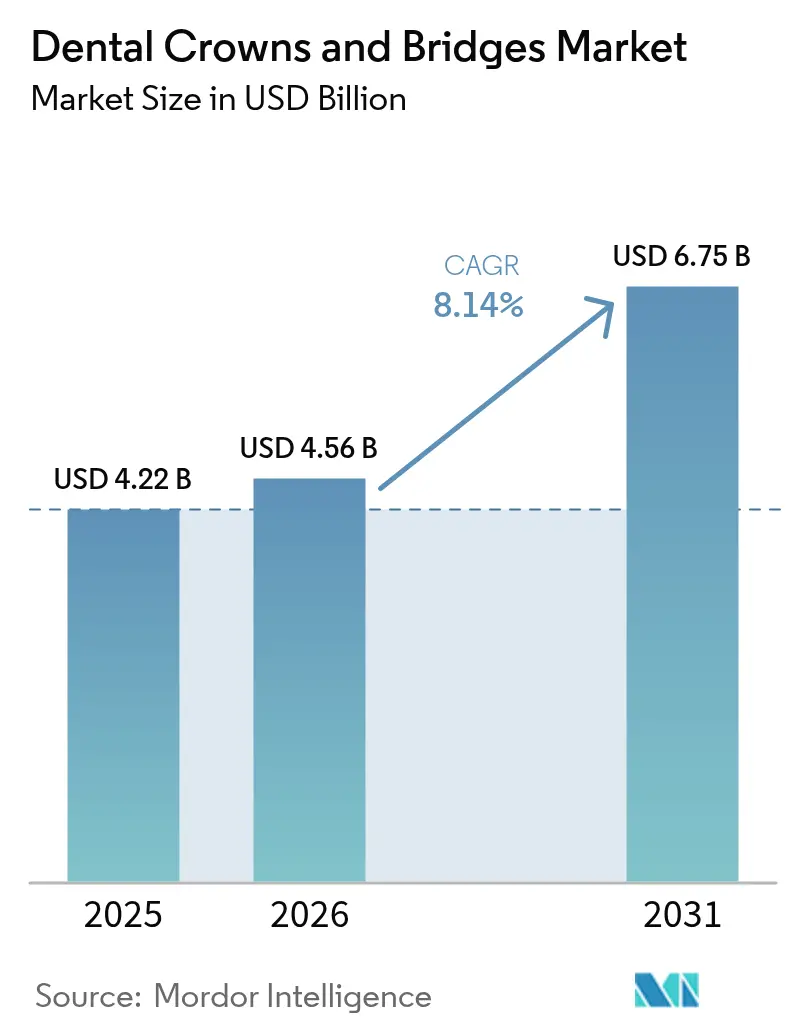

La taille du marché des couronnes et bridges dentaires était évaluée à 4,22 milliards USD en 2025 et devrait croître de 4,56 milliards USD en 2026 pour atteindre 6,75 milliards USD d'ici 2031, à un TCAC de 8,14 % au cours de la période de prévision (2026-2031). Le vieillissement de la population mondiale, la hausse régulière de l'édentement et les avancées continues dans les flux de travail numériques au fauteuil maintiennent la demande sur une trajectoire ascendante. Les restaurations en zircone dominent les volumes de cas actuels, tandis que la disilicate de lithium et les céramiques multicouches repoussent les frontières esthétiques. La production par CFAO réduit les goulets d'étranglement en laboratoire et soutient les modèles de traitement le jour même qui raccourcissent le temps au fauteuil. Le développement du tourisme dentaire en Asie et en Amérique latine apporte une flexibilité tarifaire, mais les lacunes en matière de remboursement dans de nombreux marchés freinent encore l'adoption par les ménages. L'intensité concurrentielle reste modérée, les fournisseurs mondiaux d'implants et de matériaux développant la production régionale pour réduire les risques liés au fret et raccourcir les délais de livraison.

Points clés du rapport

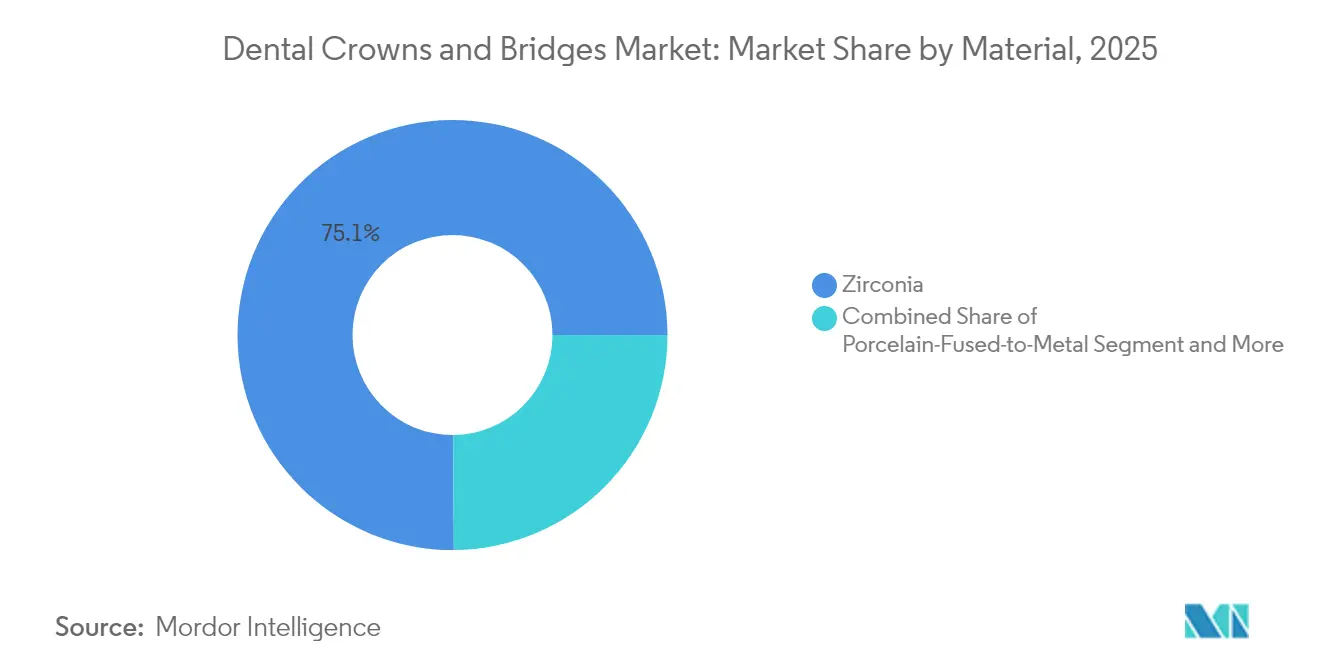

- Par matériau, la zircone a capturé 75,10 % de la part de marché des couronnes et bridges dentaires en 2025 ; les matériaux tout-céramique devraient se développer à un TCAC de 11,02 % jusqu'en 2031.

- Par produit, les couronnes ont représenté 65,00 % du chiffre d'affaires en 2025, tandis que les bridges devraient progresser à un TCAC de 9,04 % jusqu'en 2031.

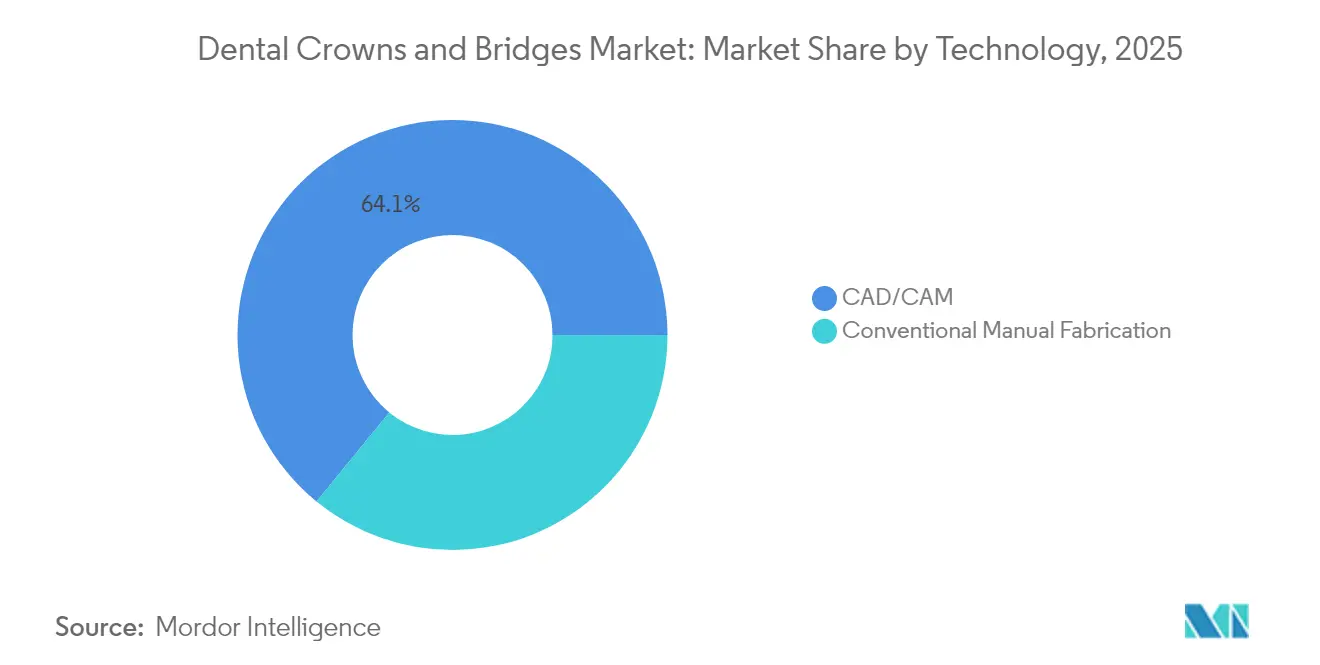

- Par technologie, les systèmes CFAO détenaient 64,10 % de la taille du marché des couronnes et bridges dentaires en 2025 et devraient croître à un TCAC de 9,98 % au cours de la période de prévision.

- Par utilisateur final, les cliniques dentaires contrôlaient 57,20 % de la part de marché en 2025 ; les laboratoires enregistrent le TCAC projeté le plus élevé, à 9,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,40 % de la part de marché des couronnes et bridges dentaires en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 9,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des couronnes et bridges dentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence de l'édentement et de la carie dentaire | +2.1% | Amérique du Nord, Europe, clusters de vieillissement mondial | Long terme (≥ 4 ans) |

| Adoption de la CFAO et de l'impression 3D | +1.8% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande esthétique pour la dentisterie cosmétique | +1.5% | Marchés développés | Court terme (≤ 2 ans) |

| Transition vers la zircone pleine arcade | +1.2% | Amérique du Nord, Europe, Asie émergente | Moyen terme (2 à 4 ans) |

| Fraisage au fauteuil dans les hubs de tourisme dentaire | +0.9% | Asie-Pacifique, Amérique latine | Moyen terme (2 à 4 ans) |

| Numérisation intra-orale assistée par IA | +0.8% | Marchés développés, déploiement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence de l'édentement et de la carie dentaire dans les populations vieillissantes

L'allongement de l'espérance de vie augmente le volume de pertes dentaires partielles et totales, en particulier chez les personnes âgées à faibles revenus. Les taux de caries non traitées avoisinent 99 % dans certaines cohortes plus âgées, tandis que l'édentement varie de 4,9 % aux États-Unis à 21,7 % dans certaines communautés canadiennes[1]Rakhee Patel, « Vieillissement en bonne santé et santé bucco-dentaire : priorité, politique et santé publique », Nature, nature.com. Les cycles de remplacement prévisibles des restaurations vieillissantes génèrent des revenus récurrents en plus des traitements de première intention. Un fossé croissant entre les zones rurales et urbaines en matière de santé bucco-dentaire stimule la demande de systèmes de couronnes à faible coût et de programmes de sensibilisation communautaire. Les agences de santé publique établissent de plus en plus un lien entre la fonction bucco-dentaire et les objectifs globaux de vieillissement en bonne santé, renforçant le soutien politique aux interventions restauratrices.

Adoption accélérée de la CFAO et de l'impression 3D dans les laboratoires

La numérisation des laboratoires réduit les délais d'exécution et le nombre de reprises, car les fichiers numériques éliminent de nombreuses variables manuelles. Les logiciels de conception assistés par IA automatisent le dimensionnement des connecteurs et le positionnement des marges, permettant aux techniciens de se concentrer sur les travaux personnalisés complexes. Les fours de frittage améliorés et les configurations mixtes de fraisage-impression intègrent la prothèse en une seule séance dans la pratique courante, réduisant les contraintes de stock et affinant la différenciation concurrentielle. Les dépenses d'investissement pour les scanners et les fraiseuses à cinq axes restent élevées, mais la croissance des volumes améliore les délais de récupération et justifie de nouvelles dépenses en capital. Les clusters régionaux de technologie dentaire, comme ceux qui émergent à Shenzhen et à Bengaluru, aident les laboratoires à accéder à du personnel qualifié et à des réseaux de services d'équipement.

Hausse de la demande esthétique pour la dentisterie cosmétique

Les plateformes de visioconférence ont accentué la perception de soi en matière d'esthétique dentaire, incitant les patients à se tourner vers des restaurations en céramique qui imitent la translucidité naturelle. Les logiciels de conception du sourire numérique cadrent les attentes de traitement avec des maquettes prédictives, augmentant les taux d'acceptation des cas et ouvrant des niveaux de tarification premium. Les facettes en disilicate de lithium et les couronnes en zircone monolithique répondent aux normes de correspondance de couleur exigées par les patients à revenus élevés. Les cabinets commercialisent des corrections « micro-esthétiques », notamment le recontouring des angles de ligne, auprès des cohortes plus jeunes, élargissant la base adressable des unités de couronnes tout-céramique. Les procédures restant largement électives, le financement par versements et les abonnements de fidélité gagnent du terrain dans les cliniques urbaines.

Transition vers la zircone pleine arcade stimulant le débit des laboratoires

Les prothèses en zircone pleine arcade affichent un succès prothétique de 92,86 % et un succès implantaire de 95,35 % sur un suivi à moyen terme, avec une satisfaction patient de 78,57 %[2]Vincenzo Marchio, « Analyse rétrospective de réhabilitations en zircone pleine arcade sur implants dentaires », Applied Sciences, mdpi.com. Les laboratoires bénéficient d'un chiffre d'affaires par cas plus élevé et d'une meilleure utilisation des équipements lors du traitement de châssis multi-unitaires. Les fabricants d'implants regroupent des composants prothétiques, approfondissant l'intégration verticale autour des guides de chirurgie numérique et des solutions restauratrices. Les formations sur les protocoles pleine arcade à vis de rétention se multiplient à mesure que les cliniciens ciblent des calendriers de mise en charge plus rapides. Les taux d'écaillage plus faibles de la zircone multicouche réduisent les réclamations de maintenance, renforçant la confiance clinique dans les travaux à longue portée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des procédures et faible remboursement | -1.4% | Marchés émergents, segments sélectionnés à revenus élevés | Court terme (≤ 2 ans) |

| Sensibilisation limitée des cliniciens dans les zones émergentes | -0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient-Afrique | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur l'élimination des déchets métalliques | -0.6% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en poudre de zircone | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures et faible remboursement

Même dans les économies matures, l'assurance dentaire privée couvre environ 50 % d'une couronne médicalement nécessaire, tandis que les indications cosmétiques ne bénéficient généralement d'aucune prise en charge[3]Delta Dental Plans Association, « Rapport 2024 sur l'état de la santé bucco-dentaire en Amérique », deltadental.com. L'obstacle financier à la charge du patient pousse les patients à revenus intermédiaires vers des cliniques à l'étranger qui proposent des couronnes unitaires à 560 USD contre 1 729 USD aux États-Unis, selon les données sur les soins transfrontaliers. Les prestataires nationaux répondent par des plans d'épargne et des forfaits implant-couronne groupés, mais la sensibilité aux prix reste aiguë chez les jeunes actifs. Les programmes gouvernementaux se concentrent sur les extractions d'urgence plutôt que sur les soins restaurateurs, ralentissant la croissance de la demande dans le secteur public.

Volatilité de l'approvisionnement en poudre de zircone et pics de prix

La production de poudre de zircone de qualité dentaire est concentrée chez un nombre limité de transformateurs qui s'appuient sur des étapes de frittage énergivores. Les écarts de température de cuisson modifient la translucidité par des valeurs Delta E mesurables, rendant le contrôle qualité très strict. Des pénuries ponctuelles lors des flambées de prix de l'énergie ont fait monter les prix mondiaux de la zircone et réduit les marges brutes des laboratoires. Les fournisseurs plus importants se couvrent par des contrats pluriannuels, mais les petits laboratoires supportent des coûts de stock plus élevés en réponse aux fluctuations d'approvisionnement. Des matériaux alternatifs à haute translucidité, tels que l'alumine et les matériaux hybrides à base de résine, font leur entrée dans les catalogues, mais leur adoption clinique reste prudente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination de la zircone soutient un positionnement premium

La zircone détenait 75,10 % de la part de marché des couronnes et bridges dentaires en 2025 grâce à sa ténacité à la rupture et son adaptabilité à la teinte. Les systèmes tout-céramique affichent le TCAC le plus rapide, à 11,02 %, car les lingots de disilicate de lithium atteignent une translucidité proche de l'émail dans les zones antérieures. Le marché des couronnes et bridges dentaires dépend des blocs multicouches qui imitent les gradients de la dentine à l'émail, permettant aux laboratoires de réduire les étapes de coloration et d'améliorer l'efficacité du flux de travail. Les porcelaines fusionnées au métal servent encore les cas sensibles aux coûts là où les assureurs remboursent plus facilement les alliages métalliques. Les options sans métal continuent toutefois de cannibaliser la demande de porcelaines fusionnées au métal à mesure que les prix unitaires baissent grâce aux économies d'échelle des centres de fraisage.

Les choix propres aux patients supplantent les solutions universelles ; 98 % des dentistes préfèrent la zircone pour les couronnes postérieures contre 61 % pour les antérieures. Les variantes à haute translucidité entrant dans le pipeline estompent la frontière antérieure-postérieure et pourraient accroître encore davantage la pénétration de la zircone. La recherche sur les stabilisants de zircone dopée promet une stabilité de couleur sans perte de résistance, répondant aux besoins des bridges haut de gamme. Les autorités réglementaires insistent sur la traçabilité des matériaux, encourageant les fournisseurs à investir dans le suivi par lot avec code QR. Ces garanties renforcent la confiance des praticiens et soutiennent la trajectoire du marché des couronnes et bridges dentaires dans les économies développées et émergentes.

Par produit : le leadership des couronnes face à l'accélération des bridges

Les couronnes ont mené le chiffre d'affaires avec une part de 65,00 % en 2025, soutenues par des indications larges allant des fractures de dents unitaires aux restaurations après traitement endodontique. La taille du marché des couronnes et bridges dentaires pour le segment des couronnes devrait croître parallèlement à la hausse des volumes de thérapie endodontique molaire. Les bridges, cependant, affichent un TCAC plus rapide de 9,04 % à mesure que les châssis pleine arcade sur implants se répandent au-delà des centres spécialisés. La prévalence des bridges fixes atteint 17 % chez les adultes de 75 ans et plus, présentant un cycle de remplacement lié au vieillissement.

Les niveaux de revenus influencent la composition des produits. Les ménages à revenus élevés déclarent une prévalence des couronnes de 38 % contre 28 % dans les tranches à revenus plus faibles. Cet écart stimule l'innovation dans les bridges composites à faible coût conçus pour les budgets des cliniques publiques. Les solutions hybrides à vis de rétention combinent les avantages hygiéniques des couronnes individuelles avec la stabilité des bridges fixes, améliorant les résultats parodontaux. Ces avancées soutiennent l'expansion soutenue du marché plus large des couronnes et bridges dentaires grâce à une meilleure confiance des cliniciens et à de meilleurs scores de satisfaction des patients.

Par technologie : la transformation par CFAO s'accélère

Les systèmes CFAO représentaient 64,10 % du total des poses en 2025 et progressent à un TCAC de 9,98 % à mesure que les scanners intra-oraux remplacent les empreintes conventionnelles. Les cabinets équipés d'unités de fraisage doubles ont enregistré des gains de productivité allant jusqu'à 145 %, réduisant le délai de livraison à une seule séance pour les couronnes postérieures simples. La détection automatisée des marges par IA améliore l'ajustement et réduit les rendez-vous de réglage, optimisant l'utilisation du fauteuil. Les techniques manuelles restent pertinentes pour les facettes hautement personnalisées et les cas combinés, mais sont progressivement confinées aux laboratoires de haute spécialisation.

L'adoption numérique améliore la cohérence et crée des bibliothèques de fichiers basées sur le cloud qui simplifient la maintenance à long terme. Les restaurations secondaires ne nécessitent que des numérisations actualisées, réduisant les étapes diagnostiques et renforçant la fidélité des patients. La science des matériaux s'aligne sur les progrès des logiciels, la simulation multi-physique guidant la conception des connecteurs pour les bridges à longue portée. Le marché plus large des couronnes et bridges dentaires bénéficie de la standardisation qui réduit les reprises, renforce la confiance des patients et augmente les volumes de cas par clinique.

Par utilisateur final : consolidation des cliniques et spécialisation des laboratoires

Les cliniques dentaires ont capturé 57,20 % du chiffre d'affaires en 2025 grâce aux relations directes avec les patients et à l'expansion des réseaux d'organisations de services dentaires (OSD) qui optimisent les achats. La taille du marché des couronnes et bridges dentaires pour les laboratoires devrait afficher un solide TCAC de 9,08 %, car les châssis de bridges en zircone complexes et les travaux d'impression à haut volume conviennent à la production centralisée. Les hôpitaux contribuent à une demande restauratrice faible mais régulière, liée aux reconstructions post-traumatiques et oncologiques.

Les laboratoires évoluent vers des « super-centres » numériques offrant la conception assistée par IA, la planification des implants et la livraison de zircone entièrement frittée dans les 48 heures. Les fraiseuses au fauteuil rivalisent pour les unités unitaires, mais les laboratoires conservent la domination pleine arcade en regroupant la conception de prothèses avec les guides chirurgicaux d'implants. À mesure que les OSD se développent, les accords avec les laboratoires préférentiels stabilisent le débit et ancrent l'investissement dans des fraiseuses avancées à cinq axes. Cette interdépendance ancre la croissance du marché des couronnes et bridges dentaires tout en aidant les deux parties à répartir les coûts en capital.

Analyse géographique

L'Amérique du Nord est restée le premier contributeur régional avec une part de 38,40 % en 2025. Une forte pénétration des assurances et une intégration bien établie entre laboratoires et cabinets soutiennent l'adoption de flux de travail en zircone haut de gamme. La dentisterie le jour même passe rapidement du statut de facteur différenciateur à celui de service de base, soutenant la croissance des unités. Le débat politique sur les prestations dentaires dans le cadre de Medicare pourrait débloquer des volumes supplémentaires, mais le calendrier reste incertain.

L'Europe présente une expansion équilibrée, les systèmes de santé universels amplifiant les restaurations fonctionnelles pour des populations vieillissantes. Les réglementations environnementales accélèrent le passage de la porcelaine fusionnée au métal aux céramiques sans métal, incitant les laboratoires à faire pivoter leurs portefeuilles vers la zircone. Les directives paneuropéennes de rappel recommandent le remplacement des couronnes à des seuils d'usure définis, stabilisant la demande de réfection et amortissant les ralentissements cycliques.

L'Asie-Pacifique est le cluster à la croissance la plus rapide, à un TCAC de 9,39 %, portée par la hausse du revenu disponible de la classe moyenne et l'attrait des hubs de tourisme dentaire offrant jusqu'à 40 % d'économies aux patients internationaux. Le marché des couronnes et bridges dentaires bénéficie de la reprise des implants en Chine et de l'émergence du Vietnam comme centre de traitement accessible aux anglophones. Les investissements gouvernementaux dans les partenariats public-privé entre écoles dentaires améliorent la disponibilité des cliniciens et accélèrent la diffusion technologique. La dépréciation des devises en Indonésie et en Thaïlande soutient en outre les flux de patients entrants à la recherche de traitements à valeur ajoutée.

L'Amérique du Sud connaît des progrès inégaux ; les programmes du secteur public au Brésil se concentrent sur les mesures préventives tandis que les cliniques privées captent la demande aisée en couronnes de zircone. Le marché des couronnes et bridges dentaires dans la région fait toujours face à la volatilité de l'approvisionnement et à des lacunes en formation qui élèvent les taux de reprise de prothèses dans les petits centres. Le Moyen-Orient et l'Afrique sont des marchés naissants mais prometteurs. Les États membres du Conseil de coopération du Golfe accueillent des cliniques ultramodernes ciblant les touristes médicaux, tandis que l'Afrique du Nord promeut des soins en langue française pour les voyageurs européens. Les réseaux locaux de distribution de matériaux arrivent à maturité, réduisant les délais de livraison pour les piliers personnalisés et les blocs multicouches. Un investissement continu dans la formation des hygiénistes sera essentiel pour libérer le plein potentiel du marché dans toute la région.

Paysage concurrentiel

Les fournisseurs mondiaux d'implants, de machines de fraisage et de logiciels CFAO donnent le tempo concurrentiel. Straumann Group a déclaré une croissance organique de 11,2 % au troisième trimestre 2024, soutenue par une offre numérique élargie et une forte demande d'implants en Chine. Des acquisitions ciblées intègrent des gammes de scanners intra-oraux et des outils de planification par IA dans des écosystèmes complets au fauteuil. Ivoclar combine des disques de zircone avec des fours propriétaires pour garantir la synergie matériau-équipement, augmentant les coûts de changement pour les laboratoires.

Les acteurs régionaux de taille intermédiaire se différencient par leur réactivité au service et leur formation localisée. Les réseaux de centres de fraisage allemands et japonais assurent la livraison de couronnes du jour au lendemain aux cliniques métropolitaines, alliant qualité et rapidité d'exécution. Les OSD nord-américaines négocient des contrats d'achat en gros qui favorisent les fournisseurs capables de garantir une qualité de lot constante et un réapprovisionnement dans les délais.

Les nouveaux entrants mettent en avant l'innovation logicielle plutôt que la fabrication traditionnelle. Les plateformes de conception basées sur le cloud exploitent l'apprentissage automatique pour automatiser le contourage anatomique. Les modèles d'abonnement abaissent les barrières à l'entrée pour les petits laboratoires, répartissant les coûts de recherche et développement sur les bases d'utilisateurs. La recherche sur les matériaux durables ajoute un autre vecteur de différenciation, les laboratoires de Scandinavie et du Canada adoptant des boucles de recyclage pour les disques de zircone restants.

Leaders du secteur des couronnes et bridges dentaires

Dentsply Sirona

ZimVie Inc.

Ivoclar Vivadent

Solventum Corporation

Envista (Nobel Biocare)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Straumann Group a débuté la construction d'une usine au Brésil pour localiser la production d'implants et de prothèses, réduisant ainsi les risques liés au fret et les coûts d'importation.

- Janvier 2025 : Ivoclar a lancé un flux de travail zircone intégré combinant les matériaux IPS e.max ZirCAD Prime avec les unités PrograMill PM7 pour réduire les délais de livraison et améliorer la cohérence des unités.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des couronnes et des bridges dentaires comme la valeur générée par les nouvelles restaurations prothétiques fixes qui recouvrent les dents endommagées ou comblent les espaces créés par les dents manquantes, fabriquées à partir de métaux, de métal fusionné avec de la porcelaine, de céramique complète ou de zircone, et fournies par des techniques conventionnelles ou de CAD/CAM au fauteuil ou en laboratoire. Selon Mordor Intelligence, les réparations fonctionnelles des piliers d'implants sont incluses, tandis que les prothèses amovibles, les inlays, les onlays et les aligneurs orthodontiques restent en dehors du champ d'application.

Exclusion du champ d'application : Les prothèses partielles amovibles et les facettes temporaires en composite ne sont pas couvertes.

Aperçu de la segmentation

- Par matériau

- Zircone

- Porcelaine fusionnée au métal (PFM)

- Tout-céramique (disilicate de lithium, feldspathique)

- Métaux et alliages (or, titane, cobalt-chrome)

- Autres (résine, hybride, composite)

- Par produit

- Couronnes

- Bridges (3 éléments, 4 éléments, bridge Maryland, bridge cantilever)

- Par technologie

- CFAO

- Fabrication manuelle conventionnelle

- Par utilisateur final

- Cliniques et chaînes dentaires

- Hôpitaux

- Laboratoires dentaires

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons organisé des entretiens structurés avec des prosthodontistes, des propriétaires de laboratoires dentaires, des fournisseurs de zircone et des groupes de cliniques en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les courbes d'adoption des couronnes du jour même, de clarifier les références en matière d'honoraires au fauteuil et de confirmer les intervalles moyens de remplacement des bridges, comblant ainsi les lacunes des données trouvées dans les sources secondaires.

Recherche documentaire

Notre équipe a recueilli des statistiques de base sur la prévalence de l'édentation, les tarifs moyens des procédures et les volumes d'importation de zircone auprès de sources de premier plan telles que les enquêtes sur la santé bucco-dentaire de l'Organisation mondiale de la santé, UN Comtrade, l'American Dental Association Health Policy Institute, Eurostat et les principales associations commerciales nationales. Les dossiers 10-K des entreprises, les dossiers des investisseurs et les soumissions réglementaires ont enrichi le dossier public, tandis que l'accès payant à D&B Hoovers et à Dow Jones Factiva nous a permis de recouper les revenus des fabricants et les récits d'expédition. Les sources citées sont illustratives ; de nombreuses autres sources ont contribué à la saisie et à la vérification des données.

Un deuxième passage a permis de cartographier la capacité de fraisage CAD/CAM installée, les changements dans la composition des matériaux et les signaux de la demande régionale grâce aux bibliothèques de brevets Questel, aux manifestes douaniers Volza et aux portails d'appels d'offres mondiaux de Tenders Info, ce qui nous a donné un aperçu précoce de la pénétration de la technologie et de l'évolution des prix.

Dimensionnement du marché et prévisions

Une seule construction descendante projette le pool de restaurations éligibles en alignant l'incidence de la perte de dents avec la pénétration du traitement et la tarification pondérée des procédures, qui sont ensuite corroborées par des synthèses ascendantes sélectives des fournisseurs et des vérifications d'échantillons de factures de laboratoire. Les variables clés du modèle comprennent la pénétration de la CFAO, la part de la zircone multicouche, le délai d'exécution au fauteuil, l'adoption de la cosmétique élective et les niveaux de remboursement moyens. La régression multivariée par rapport à l'historique des poses de couronnes et au revenu disponible guide les prévisions, et l'analyse des scénarios permet d'amortir les fluctuations des coûts des matériaux. Lorsque les listes de fournisseurs manquent de détails géographiques, nous appliquons des corridors de prix validés et des ratios de procédures issus de la recherche primaire avant de fusionner tous les résultats.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests de variance par rapport à des indicateurs indépendants, à un examen par les pairs en deux étapes et à l'approbation de la direction. Nous procédons à une actualisation chaque année, avec des mises à jour intermédiaires déclenchées par des événements tels que de nouvelles approbations réglementaires ou des changements dans les remboursements, afin de garantir que les clients bénéficient toujours d'une vue d'ensemble actualisée.

Pourquoi la ligne de base des couronnes et bridges dentaires de Mordor commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des inclusions, des points d'ancrage de prix et des cadences d'actualisation différents. Nous reconnaissons ces lacunes afin que les lecteurs puissent se faire une idée de la situation avant de prendre une décision.

Les différences portent sur le comptage des prothèses temporaires préfabriquées, l'évaluation des couronnes implantaires et le calendrier des mises à jour du prix de vente conseillé de la zircone. Certains éditeurs gèlent les prix de 2023 ou extrapolent des échantillons d'un seul pays, alors que nos analystes mettent à jour les devises et les séries de prix chaque année et vérifient à nouveau les volumes de services auprès des cliniciens.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,22 milliards USD (2025) | Renseignements sur le Mordor | - |

| 3,58 milliards USD (2025) | Conseil mondial A | Ne comprend pas les couronnes implanto-portées ; les prévisions figent les prix de 2023. |

| 4,48 milliards USD (2025) | Suivi de l'industrie B | Comptage des plafonds temporaires ; application d'une ASP globale uniforme |

| 3,60 milliards d'USD (2024) | Conseil régional C | S'appuie sur une petite étude de laboratoire européen ; pas de vérification croisée des données commerciales |

La comparaison montre que les totaux changent rapidement lorsque le champ d'application ou les prix changent. En fondant notre base de référence sur des inclusions claires, des prix actualisés chaque année et des volumes de procédures doublement sourcés, Mordor Intelligence fournit un chiffre équilibré et transparent que les décideurs peuvent retracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des couronnes et bridges dentaires ?

La taille du marché des couronnes et bridges dentaires a atteint 4,56 milliards USD en 2026 et devrait croître à un TCAC de 8,14 % pour atteindre 6,75 milliards USD d'ici 2031.

Quel matériau domine aujourd'hui les restaurations dentaires ?

La zircone mène avec 75,10 % de parts de marché, car elle allie haute résistance à une esthétique proche de la dent naturelle.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

La hausse du revenu de la classe moyenne, l'amélioration des infrastructures cliniques et les prix compétitifs du tourisme dentaire propulsent la croissance de l'Asie-Pacifique à un TCAC de 9,39 %.

Comment les technologies numériques façonnent-elles les flux de travail restaurateurs ?

Les systèmes CFAO et les scanners intra-oraux permettent des couronnes le jour même, réduisent les erreurs manuelles et représentent actuellement 64,10 % de toutes les restaurations posées.

Qu'est-ce qui freine l'adoption plus large de la dentisterie restauratrice par les patients ?

Les coûts élevés à la charge du patient et la couverture assurantielle limitée restent les principaux obstacles, en particulier pour les indications cosmétiques.

Dernière mise à jour de la page le: