Taille et part de marché des sutures dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 239.24 Millions de dollars américains |

| Taille du Marché (2031) | 327.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sutures dentaires par Mordor Intelligence

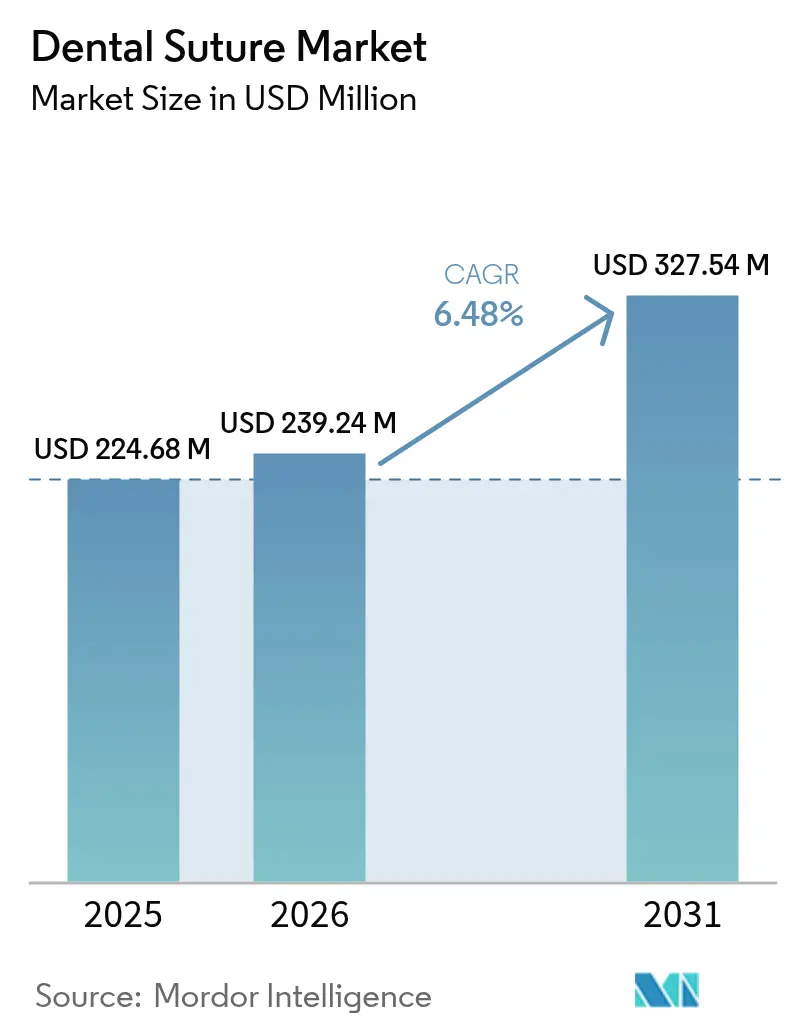

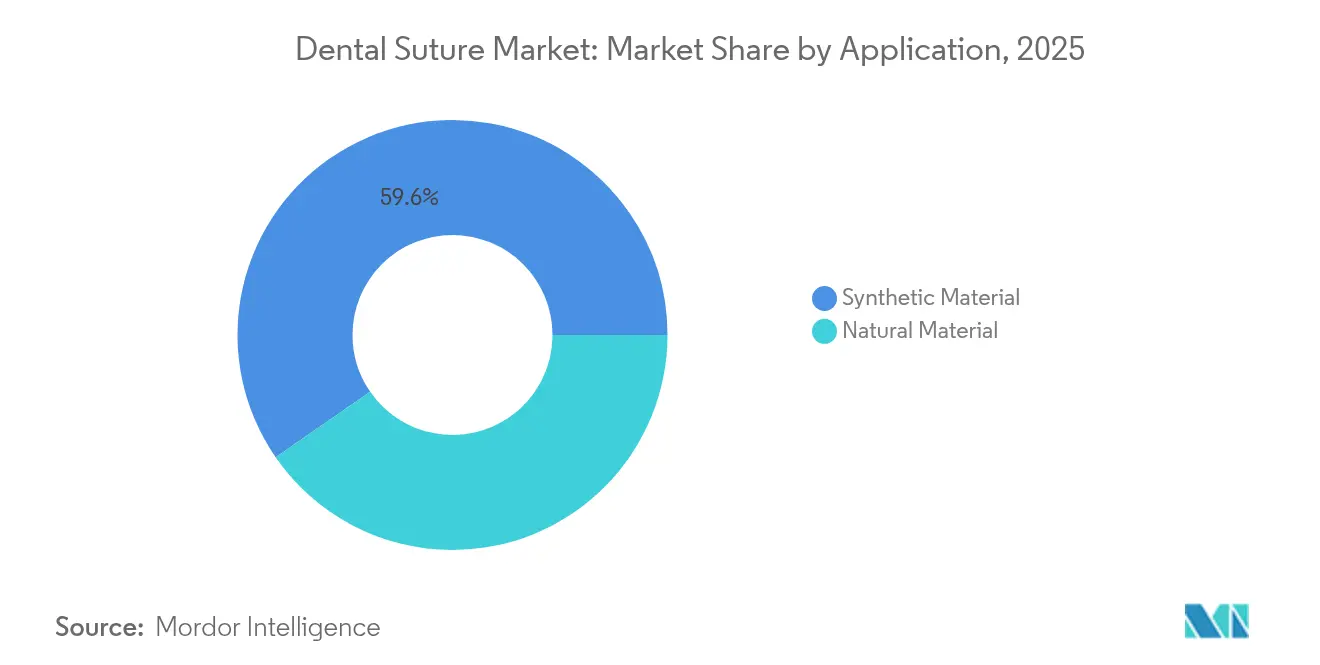

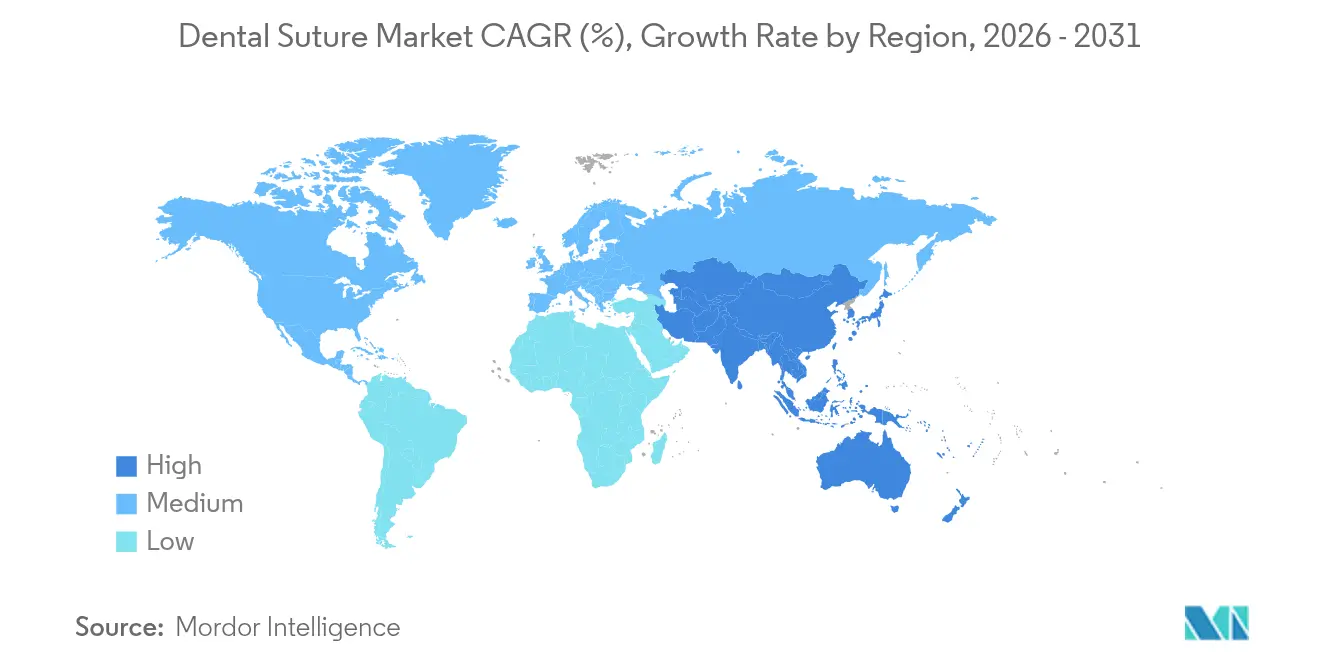

La taille du marché mondial des sutures dentaires en 2026 est estimée à 239,24 millions USD, en progression par rapport à la valeur 2025 de 224,68 millions USD, avec des projections pour 2031 s'établissant à 327,54 millions USD, affichant un TCAC de 6,48 % sur la période 2026-2031. L'expansion du marché reflète trois dynamiques se renforçant mutuellement : une population vieillissante nécessitant un volume croissant de procédures parodontales et d'extractions, une innovation soutenue en dentisterie minimalement invasive, et une dynamique réglementaire plus stricte favorisant les matériaux biodégradables. En 2024, les sutures synthétiques ont capturé une part de marché dominante de 60,17 % du marché des sutures dentaires après avoir démontré une résistance à la traction fiable et des propriétés d'absorption prévisibles. Dans le même temps, le fardeau mondial de la maladie parodontale a dépassé 1 milliard de cas en 2024 et reste en bonne voie pour atteindre 1,56 milliard d'ici 2050, renforçant la demande constante en produits de fermeture des plaies. L'Amérique du Nord a maintenu son leadership avec 37,26 % du marché des sutures dentaires en 2024, tandis que l'Asie-Pacifique a enregistré la trajectoire de croissance la plus rapide à 7,52 % de TCAC, grâce à l'élargissement de l'accès aux soins dentaires pour la classe moyenne. Parallèlement, l'adoption clinique des sutures résorbables continue de s'accélérer, des essais randomisés montrant une réponse inflammatoire plus faible par rapport aux matériaux traditionnels.

Points clés du rapport

- Par type de suture, les variantes résorbables devraient afficher le TCAC le plus élevé à 6,78 % jusqu'en 2031, comparativement aux produits non résorbables qui détenaient 54,10 % de la taille du marché des sutures dentaires en 2025.

- Par matériau, les produits synthétiques étaient en tête avec 59,62 % de la part de marché des sutures dentaires en 2025, et devraient se développer à un TCAC de 7,02 % jusqu'en 2031.

- Par type de patient, le segment des 17 à 65 ans détenait 54,00 % de la taille du marché des sutures dentaires en 2025, tandis que le segment jusqu'à 17 ans devrait progresser à un TCAC de 7,45 % jusqu'en 2031.

- Par application, les procédures d'extraction dentaire dominaient avec 31,85 % de la part de marché des sutures dentaires en 2025, tandis que la dentisterie esthétique devrait progresser à un TCAC de 7,40 % jusqu'en 2031.

- Par utilisation finale, les cabinets dentaires détenaient une part de 63,40 % du marché des sutures dentaires en 2025 et affichent un TCAC de 6,90 % porté par l'expansion des soins ambulatoires.

- Par géographie, l'Amérique du Nord a capturé 36,90 % des revenus 2025 ; l'Asie-Pacifique devrait délivrer un TCAC de 7,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des sutures dentaires

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies parodontales et des procédures de perte dentaire | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des chirurgies d'implants dentaires dans le monde | +1.5% | Cœur en Amérique du Nord et en Asie-Pacifique, avec des retombées en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des sutures résorbables en dentisterie | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Australie | Court terme (≤ 2 ans) |

| Croissance de la microchirurgie dentaire ambulatoire facilitée par les microscopes de fauteuil | +0.8% | Amérique du Nord et Europe, en développement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Impulsion réglementaire en faveur des matériaux dentaires biodégradables | +0.7% | Mondial, avec l'application la plus stricte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption des membranes de greffe imprimées en 3D spécifiques au patient nécessitant une fermeture plus fine | +0.5% | Amérique du Nord et Europe, avec une adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies parodontales et des procédures de perte dentaire

Plus d'un milliard de personnes étaient atteintes de maladies parodontales[1]Liang Xie, « Les progrès de la recherche sur la parodontite par la Fondation nationale des sciences naturelles de Chine », International Journal of Oral Science, nature.com en 2024, et la modélisation épidémiologique anticipe 1,56 milliard de cas d'ici 2050. L'incidence de la maladie augmente fortement avec l'âge et présente une variation socioéconomique prononcée, ce qui conduit à un ensemble diversifié de protocoles cliniques reposant sur une approximation précise des tissus pour limiter l'infiltration bactérienne. Les directives chirurgicales soulignent la sélection de sutures de qualité supérieure comme un outil incontournable pour la stabilité des lambeaux, en particulier chez les patients présentant un diabète comorbide ou des pathologies cardiovasculaires qui compliquent la cicatrisation.

Croissance des chirurgies d'implants dentaires dans le monde

La prévalence des implants aux États-Unis était de 5,7 % en 2016 et devrait atteindre jusqu'à 23 % d'ici 2026 si les tendances en matière d'accessibilité se poursuivent. Les implants nécessitent généralement plusieurs épisodes de suture — notamment la mise en place initiale de la fixture, la fixation de la membrane et le remodelage des tissus mous — ce qui multiplie l'utilisation de sutures par patient. Des erreurs de positionnement persistent dans 56,6 % des cas d'implants, entraînant des chirurgies de révision[2]Razan Alaqeely, « Cyanoacrylates versus sutures en chirurgie parodontale », Journal of Periodontology, mdpi.com qui augmentent encore la demande en sutures.

Adoption croissante des sutures résorbables en dentisterie

Des comparaisons randomisées entre filaments de polyglactine et d'acide polyglycolique rapportent une inflammation postopératoire plus faible et une adhérence réduite à la plaque dentaire, notamment dans les sites parodontaux hautement vascularisés. La norme ASTM F2579-18 fournit aux fabricants un standard définitif pour les implants en poly(lactide) et en poly(lactide-co-glycolide)[3]U.S. Food and Drug Administration, « Reconnaissance ASTM F2579-18 », accessdata.fda.gov, accélérant les enregistrements de produits. La commodité pour le patient constitue un autre catalyseur, car les sutures résorbables éliminent les visites de retrait de suivi, un avantage attractif pour les cliniques très fréquentées fonctionnant avec des plannings serrés.

Développement de la microchirurgie dentaire ambulatoire grâce aux microscopes de fauteuil

Les dispositifs de grossissement ont migré des centres spécialisés vers la pratique courante, permettant une utilisation plus large des sutures de calibre 6-0 à 10-0 qui seraient autrement peu pratiques. Des études observationnelles confirment que les lambeaux assistés par microscope présentent un traumatisme tissulaire réduit et une esthétique améliorée, ce qui élève les exigences en matière de matériaux à mesure que les cliniciens recherchent des filaments ultra-fins offrant une meilleure visibilité des couleurs sous fort grossissement. Les jeunes dentistes et les grandes pratiques urbaines font office de premiers adoptants, signalant un changement imminent des standards chirurgicaux de base.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité des adhésifs et des scellants tissulaires comme substituts | -1.1% | Mondial, plus marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût élevé des sutures synthétiques absorbables avancées | -0.8% | Asie-Pacifique émergente, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Lacunes en compétences de suture avancée chez les dentistes généralistes | -0.6% | Mondial, prononcé dans les régions aux ressources limitées | Moyen terme (2 à 4 ans) |

| Réglementation stricte sur l'élimination des déchets pour les dispositifs à usage unique | -0.4% | Amérique du Nord, Europe ; s'étendant progressivement à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité des adhésifs et des scellants tissulaires comme substituts

Des essais cliniques montrent que le cyanoacrylate intra-oral peut assurer 71,97 % de couverture radiculaire en chirurgie parodontale, contre 61,36 % pour les sutures, tout en réduisant le temps de fermeture de 7,31 minutes à 2,16 minutes. Les adhésifs éliminent également les rendez-vous de retrait, un avantage en termes de coût pour les pratiques à fort volume. Leur acceptation croissante menace les volumes habituels de sutures, notamment pour les petites incisions.

Coût élevé des sutures synthétiques absorbables avancées

Les écarts de prix entre le catgut d'entrée de gamme et la polyglactine tressée haut de gamme dépassent 300 %. Dans de nombreux marchés émergents, les dépenses dentaires privées restent à la charge des patients, rendant difficile la justification de sutures haute performance. La recherche sur les composites à base d'albumine démontre une voie crédible à faible coût qui pourrait réduire cet écart tout en répondant aux normes de biocompatibilité[4]Mohamed A. Naser, « Développement de sutures biodégradables à base de composites d'albumine pour des applications d'ingénierie tissulaire », Scientific Reports, nature.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de suture : l'innovation dans les sutures résorbables stimule la croissance future

Les filaments non résorbables détenaient 54,10 % du marché des sutures dentaires en 2025, mais les variantes résorbables devraient afficher le TCAC le plus élevé à 6,78 % jusqu'en 2031. La catégorie résorbable bénéficie de polymères synthétiques offrant une dégradation contrôlée et une rétention de la résistance à la traction correspondant à la cinétique de cicatrisation tissulaire. La taille du marché des sutures dentaires pour les gammes résorbables devrait s'élargir à mesure que les cadres réglementaires valident leurs profils de biodégradation. Comme les rendez-vous de retrait disparaissent, les cliniques gagnent en flexibilité de planification et réduisent le temps de fauteuil par patient, renforçant ainsi l'adoption.

Les tresses de polyglactine et d'acide polyglycolique atteignent désormais des résistances à la traction comparables à la soie et au nylon, tout en provoquant une réactivité tissulaire plus faible, une caractéristique essentielle dans le milieu riche en microbes de la cavité buccale. À mesure que les portefeuilles de produits s'élargissent pour inclure des designs monofilaments pour les zones esthétiques, la courbe d'adoption s'accentue. Sur l'horizon prévisionnel, les sutures non résorbables continueront de dominer les indications spécifiques nécessitant un support tensile permanent, mais leur part devrait s'éroder progressivement en faveur des résorbables.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par matériau : la domination des sutures synthétiques reflète les avantages en termes de performances

Les fibres synthétiques représentaient 59,62 % des revenus 2025 et devraient se composer à un taux annuel de 7,02 % jusqu'en 2031, maintenant un leadership clair sur le marché des sutures dentaires. Leur faible rétention bactérienne et leurs taux d'absorption constants surpassent les alternatives naturelles, ce qui est particulièrement important dans les procédures où le contrôle des infections est primordial. À l'inverse, les produits naturels tels que la soie ou la cellulose conservent une pertinence de niche pour les patients sensibles aux additifs chimiques.

L'impulsion réglementaire en faveur des matériaux respectueux de l'environnement catalyse une R&D hybride combinant la résistance synthétique avec des substrats d'origine végétale. Les premiers prototypes de tresses en polylactide renforcé à la cellulose suggèrent un pont crédible entre les exigences de performance et de durabilité. Bien que non encore commercialisés, de tels produits pourraient faire évoluer les critères des acheteurs vers des critères environnementaux.

Par groupe d'âge des patients : la croissance pédiatrique dépasse celle des segments adultes

Les adultes âgés de 17 à 65 ans représentaient 54,00 % du volume 2025, reflétant les années d'intervention maximale. Cependant, les procédures pédiatriques augmentent de 7,45 % par an, portées par les campagnes de dentisterie préventive et les élargissements de la couverture d'assurance. Les sutures spécifiques aux enfants nécessitent des propriétés de manipulation délicates et des diamètres plus petits, ce qui incite les fournisseurs à développer des monofilaments de taille 5-0 avec des revêtements de couleurs vives pour faciliter la visibilité.

La demande des personnes âgées augmente également à mesure que l'espérance de vie et la réhabilitation des édentés progressent. Les patients plus âgés présentent souvent des comorbidités qui ralentissent la cicatrisation, de sorte que les sutures à support prolongé avec des revêtements antimicrobiens gagnent du terrain. Les programmes de suivi par télédentisterie aident à surveiller la récupération gériatrique, renforçant la confiance dans la gestion à distance des soins postopératoires.

Par application : les procédures esthétiques stimulent la croissance premium

L'extraction dentaire a conservé 31,85 % de la part de marché des sutures dentaires en 2025 et restera dominante en volume. La thérapie parodontale suit de près, soutenue par la prévalence omniprésente des maladies gingivales. La dentisterie esthétique jouit quant à elle du TCAC le plus rapide à 7,40 % jusqu'en 2031, la visibilité sur les réseaux sociaux façonnant les attentes des patients. L'esthétique des sutures — cicatrices minimales, filaments assortis à la couleur — commande des primes de prix dans les zones esthétiques.

La chirurgie implantaire reste un contributeur solide car chaque insertion de fixture nécessite une gestion du lambeau, une régénération osseuse guidée et souvent une fixation de membrane. Les procédures orthodontiques sur les tissus mous augmentent également en lien avec la demande d'aligneurs chez les adultes, bien que leur part reste modeste par rapport aux extractions.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par utilisation finale : les cabinets dentaires maintiennent leur leadership sur le marché

Les cabinets dentaires contrôlaient 63,40 % des revenus 2025 et devraient croître à un TCAC de 6,90 %. La consolidation au sein des Organisations de services dentaires (DSO) multisites renforce le pouvoir d'achat en volume, permettant aux cabinets de négocier des offres groupées sur les sutures et les consommables associés. Les hôpitaux continuent de gérer les cas traumatologiques et médicalement complexes, mais voient leur part diminuer à mesure que les soins courants migrent vers le cadre ambulatoire.

Les centres chirurgicaux ambulatoires (CSA) occupent une niche intermédiaire. Des études prospectives portant sur 11 680 patients en chirurgie dentaire confirment une sécurité comparable aux soins hospitaliers, encourageant une acceptation plus large par les assureurs. Les CSA adoptant des protocoles de niveau hospitalier, leur demande en sutures résorbables spécialisées devrait augmenter proportionnellement.

Analyse géographique

L'Amérique du Nord a généré 36,90 % des revenus mondiaux en 2025, ancrée par des volumes procéduraux élevés, une couverture d'assurance robuste et la familiarité des praticiens avec les matériaux premium. Les initiatives spécifiques aux États-Unis sur l'analgésie d'épargne aux opioïdes, telles que l'approbation en 2025 de la suzetrigine, contribuent à préserver le confort des patients et à promouvoir les procédures électives. Les récents droits de douane de 10 % sur les consommables dentaires importés pourraient déplacer l'approvisionnement vers les fabricants locaux de sutures, mais le marché reste attractif compte tenu d'un TCAC régional de 7,05 % jusqu'en 2031. L'Asie-Pacifique représente la trajectoire de TCAC la plus rapide à 7,25 % grâce à la hausse des revenus disponibles, à l'urbanisation et aux investissements massifs dans la santé publique. Bien que les taux de procédures par habitant soient inférieurs à ceux de l'Amérique du Nord, la vaste base de population se traduit par un potentiel de volume inégalé. Les entreprises nationales en Inde, en Chine et en Corée du Sud augmentent leurs capacités pour répondre à la demande tout en proposant des alternatives compétitives en termes de coûts. L'Europe a enregistré une croissance annuelle stable de 6,80 %, portée par des régimes d'assurance à payeur unique qui couvrent une base de soins de restauration. La stricte politique environnementale accélère la transition vers les filaments biodégradables. Les réglementations sur le contenu local en France et en Allemagne stimulent la production intrarégionale, offrant aux marques européennes un avantage concurrentiel sur les importations. L'Amérique latine et le Moyen-Orient et l'Afrique affichent des taux de croissance de 6,33 % et 5,95 % respectivement. La volatilité économique est un défi récurrent, mais des programmes gouvernementaux ciblés — tels que la Politique nationale élargie de santé bucco-dentaire du Brésil — créent des poches d'adoption accélérée. Les pays du CCG tirent parti du tourisme médical pour attirer des patients aisés à la recherche de restaurations esthétiques avancées, soutenant ainsi la consommation de sutures premium.

Paysage réglementaire

Les sutures dentaires sont réglementées comme des dispositifs médicaux sur les principaux marchés. Aux États-Unis, la plupart des sutures chirurgicales sont réglementées comme des dispositifs de classe II sous la supervision de la FDA, qui utilise généralement une voie d'autorisation 510(k) et exige la conformité aux contrôles de performance et de stérilisation. En Europe, les sutures dentaires relèvent du règlement européen sur les dispositifs médicaux (MDR 2017/745), où les obligations de classification et de preuve, y compris l'évaluation clinique et la surveillance post-commercialisation, augmentent le coût et la complexité du maintien du marquage CE et peuvent favoriser les fournisseurs disposant d'une infrastructure réglementaire établie.

L'accès au marché mondial repose sur la conformité aux cadres de sécurité biologique et de qualité, y compris la série ISO 10993 pour la biocompatibilité (ISO 10993-1:2018 comme référence centrale) et les exigences connexes en matière de stérilisation et de salle blanche utilisées dans la fabrication et la validation des dispositifs. Les évolutions de l'environnement normatif, telles que l'ISO 10993-6:2026 (effets locaux après implantation), renforcent l'examen approfondi de la réponse tissulaire pour les matériaux résorbables et à résidence prolongée. Ceci s'aligne avec le thème du rapport concernant une dynamique plus stricte favorisant les options biodégradables.

Analyse de la chaîne de valeur

La chaîne de valeur des sutures dentaires commence par l'approvisionnement en amont d'intrants de qualité médicale, y compris des polymères spécialisés utilisés pour les produits résorbables et non résorbables tels que le polyglactine, la polydioxanone, le polypropylène et le polyamide, ainsi que des fibres naturelles comme la soie et des alliages d'acier inoxydable utilisés pour les aiguilles. Ces intrants alimentent les étapes de transformation intermédiaires : synthèse et purification des polymères, extrusion en filaments, tressage ou formation de monofilament, fabrication et sertissage des aiguilles, suivis de l'emballage à barrière stérile et de la stérilisation utilisant des modalités telles que l'oxyde d'éthylène ou l'irradiation.

En aval, les produits atteignent les cliniques dentaires par l'achat direct hospitalier, les distributeurs dentaires, les DSO et les canaux de commerce électronique qui soutiennent un réapprovisionnement rapide pour les cabinets à haut débit. Les principaux points de friction incluent la dépendance vis-à-vis d'une base concentrée de fournisseurs de polymères spécialisés, des étapes de fabrication exigeantes en validation, y compris l'assurance de stérilité et la performance de la fixation des aiguilles, et un débit de certification limité dans les régions dépendantes de la capacité des organismes notifiés du MDR de l'UE, ce qui peut allonger les délais pour les nouveaux SKU et les transitions de matériaux.

Paysage concurrentiel

L'intensité concurrentielle reste modérée, aucun fournisseur ne dépassant un cinquième de la part dans toutes les catégories de produits. Les multinationales établies s'appuient sur la science des polymères et l'expérience réglementaire pour maintenir leur leadership qualité, tandis que les acteurs régionaux misent sur des avantages de prix et une familiarité avec les réglementations locales. Les portefeuilles technologiques s'étendent de plus en plus au-delà des sutures vers les adhésifs tissulaires, les membranes et les systèmes de fermeture sans suture.

Les dépôts de propriété intellectuelle mettent l'accent sur les composites biodégradables et les revêtements antimicrobiens. Une récente vague de brevets couvre les tresses en polylactide intégrant des nanoparticules d'argent qui réduisent la colonisation microbienne jusqu'à 99 % dans des modèles in vitro. Parallèlement, plusieurs fabricants ont mis au point des prototypes d'aiguilles à suture imprimées en 3D adaptées à l'anatomie du patient, témoignant de la convergence entre la fabrication additive et la fermeture des plaies dentaires.

Les stratégies de distribution s'articulent autour des DSO multisites et des portails de commerce électronique, permettant des modèles de livraison directe en clinique qui raccourcissent les cycles de réapprovisionnement. Les programmes d'expérience client combinent désormais des modules d'éducation numérique, des tutoriels de nœuds en réalité augmentée et une assistance à distance pour fidéliser les cliniciens en début de carrière.

Leaders du secteur des sutures dentaires

Advanced Medical Solutions Group PLC

B. Braun Melsungen AG

DemeTECH Corporation

Johnson & Johnson Services, Inc.

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La différenciation des produits est de plus en plus liée au contrôle des infections et aux matériaux qui réduisent l'adhérence bactérienne dans la cavité buccale, créant un espace vierge pour les solutions monofilament et revêtues qui équilibrent la manipulation avec une rétention microbienne plus faible. Les comparaisons académiques de 2026 entre Vicryl (polyglactine 910) et Monocryl (poliglecaprone 25) sur les différences d'adhérence bactérienne étayent les décisions d'approvisionnement favorisant les conceptions monofilament pour les environnements à forte biofilm.

Une deuxième opportunité réside dans l'évolution vers des sutures qui s'intègrent aux technologies de fermeture adjacentes plutôt que de fonctionner comme un pur substitut. Alors que les cliniques et les fournisseurs tiennent compte de la présence croissante d'adhésifs tissulaires et de scellants, des recherches de 2026 sur des scellants hydrogel injectables à gélification rapide pour les défauts de la muqueuse buccale mettent en évidence une voie de fermeture concurrente. Pour les fabricants de sutures, les stratégies de portefeuille associent de plus en plus des fils résorbables à des scellants, membranes ou approches antimicrobiennes complémentaires pour préserver la polyvalence procédurale à travers les extractions, la chirurgie parodontale et la gestion des tissus mous liés aux implants.

Développements récents du secteur

- Mars 2026 : L'ISO a fait progresser le cadre d'évaluation biologique pour les dispositifs implantés avec l'ISO 10993-6:2026, renforçant l'attention portée aux effets tissulaires locaux après implantation. Cela augmente la charge de preuve pour les matériaux de suture à résidence prolongée et résorbables et pousse les fournisseurs à aligner plus étroitement la caractérisation des matériaux et la gestion des risques cliniques avec les attentes internationales.

- Mars 2025 : La FDA américaine a autorisé le système Suture-TOOL (K250977) comme suture chirurgicale absorbable en polydioxanone de classe II indiquée pour la fermeture de la paroi abdominale chez les adultes. Bien que non spécifique au domaine dentaire, cela signale un débit continu de 510(k) pour les technologies de suture absorbable et ajoute un prédicat et un référentiel de performance visibles qui peuvent influencer des approches plus larges de développement et de validation des sutures.

- Août 2024 : Le suivi de l'essai ESTOIH rapporté par B. Braun dans Hernia soutient la suture Monomax avec la technique des petites prises pour la fermeture abdominale médiane. La publication renforce les stratégies de preuves cliniques à plus long terme et éclaire les choix de portefeuille dentaire axés sur l'amélioration de la réponse tissulaire et des résultats de guérison.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans cette méthodologie, le marché des sutures dentaires couvre les produits de suture utilisés pour fermer les tissus mous buccaux après des extractions dentaires, la pose d'implants, la chirurgie parodontale, des biopsies et des procédures connexes réalisées au fauteuil, mesuré comme le chiffre d'affaires au point de vente dans les établissements de soins dentaires.

Exclusions de portée : Ce dimensionnement exclut les sutures chirurgicales non dentaires utilisées en dehors des procédures buccales et exclut les articles de fermeture de plaies auxiliaires tels que les adhésifs tissulaires et les agents hémostatiques.

Aperçu de la segmentation

- Par type de suture

- Résorbable

- Non résorbable

- Par matériau

- Matériau synthétique

- Matériau naturel

- Par groupe d'âge des patients

- Jusqu'à 17 ans

- De 17 à 65 ans

- Plus de 65 ans

- Par application

- Extraction dentaire

- Procédure parodontale

- Procédure orthodontique

- Dentisterie esthétique

- Autres applications

- Par utilisation finale

- Cabinets dentaires

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par identifier les signaux de demande liés aux procédures qui se rapportent raisonnablement à l'utilisation de sutures en milieu dentaire. Nous avons utilisé des références de santé publique et d'utilisation telles que les statistiques de santé bucco-dentaire des CDC, les pages sur la charge des maladies bucco-dentaires de l'OMS, les données de santé de l'OCDE et les publications des associations dentaires nationales pour comprendre comment les volumes de procédures évoluent par région et dans le temps.

Du côté de l'offre, nous avons examiné les autorisations de produits et les notes de sécurité d'organismes réglementaires tels que la FDA américaine et les pages du cadre des dispositifs médicaux de la Commission européenne, puis nous avons consulté des revues d'odontologie et de chirurgie buccale évaluées par des pairs pour comprendre les modèles pratiques de sélection des sutures. Nous avons également utilisé des rapports annuels d'entreprises, des présentations aux investisseurs et une couverture presse fiable pour confirmer le positionnement des produits, l'orientation des canaux et l'évolution des prix. Le cas échéant, des abonnements payants pour les données financières d'entreprises et les bases de données de brevets ont été utilisés pour valider l'ampleur des revenus et suivre l'activité d'innovation. Les sources documentaires spécifiques mentionnées ici sont illustratives, et des références publiques supplémentaires ont été utilisées pour la collecte de données, la vérification croisée et la clarification des hypothèses.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées ont été utilisés pour valider les modèles d'utilisation clinique et la logique tarifaire, en particulier lorsque les données publiques ne séparent pas clairement les sutures dentaires des catégories de sutures plus larges. Nous avons échangé avec un ensemble de fabricants, distributeurs, acheteurs de cliniques dentaires et cliniciens en exercice à travers les principales régions pour vérifier et affiner les hypothèses concernant le mix résorbable versus non résorbable, les tailles de conditionnement typiques et les marges des canaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 27 % | CXOs : 14 % | APAC : 40 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 33 % |

| Petits acteurs : 22 % | Managers : 58 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le marché a été construit selon une logique descendante et ascendante, la structure principale étant ancrée sur des bassins de demande liés aux procédures. En pratique, les volumes de procédures pour les extractions, la chirurgie parodontale par lambeau, la pose d'implants et la chirurgie buccale mineure ont été traduits en consommation de sutures à l'aide de taux d'utilisation validés par entretiens, puis valorisés à l'aide de fourchettes de prix de vente moyens (ASP) reflétant les réalités du canal dentaire.

Pour ancrer le modèle, un petit ensemble d'indicateurs de marché a été utilisé comme intrants clés, notamment le mix résorbable versus non résorbable dans l'usage dentaire, le nombre moyen de sutures utilisées par procédure, le glissement vers les matériaux synthétiques, la part d'achat des cliniques versus des hôpitaux, et les fourchettes de prix par pays après normalisation des devises. Des vérifications ascendantes ont ensuite été appliquées via des agrégations sélectives des signaux de revenus des fournisseurs, des marges des distributeurs, et des ASP échantillonnés multipliés par la consommation unitaire estimée dans les pays à fort volume. Cela nous a aidés à repérer les lacunes là où les données sur les procédures sont limitées. Lorsque la visibilité directe était limitée, des taux de remplissage prudents ont été utilisés puis retestés lors d'appels de suivi.

Pour les prévisions, une analyse de scénarios a été appliquée afin que les attentes de croissance des procédures et l'évolution des ASP puissent varier sans casser le modèle. La vision prospective a été liée au consensus des experts sur la reprise des visites dentaires, l'intensité des traitements parodontaux, l'adoption des implants et les évolutions de prix attendues, puis les scénarios ont été restreints à un cas central correspondant le mieux aux retours du terrain.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, y compris les lignes de tendance des procédures dentaires, l'orientation des dépenses dentaires régionales, et la consommation unitaire implicite par clinique dentaire active, afin que les totaux restent réalistes. Lorsqu'une région présentait un bond inhabituel, ou qu'une fourchette de prix semblait trop large, les facteurs sous-jacents ont été isolés et retravaillés. Les hypothèses concernées ont été revalidées avec de nouvelles contributions d'experts.

Avant validation finale, le modèle passe par un examen analytique en plusieurs étapes, où les intrants, les formules et les ratios de vérification croisée sont testés pour la cohérence et les valeurs aberrantes sont remises en question avec documentation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs, des mouvements de devises marqués ou des changements de prix. Juste avant la livraison, nous effectuons une dernière révision pour nous assurer que les derniers indicateurs publics et les mises à jour issues des entretiens sont reflétés à la fois dans le récit et dans les chiffres.

Estimation du marché des sutures dentaires par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les sutures dentaires peuvent sembler très éloignées, même lorsqu'elles décrivent des produits similaires, car les règles de comptage pratiques ne sont pas toujours cohérentes. Les différences proviennent généralement de ce qui est inclus concernant l'usage exclusivement dentaire, de la manière dont les ASP sont mis à jour dans le temps, et du fait que les estimations restent ou non actuelles par rapport aux mouvements de devises récents.

Dans cette étude, les fourchettes de prix ont été actualisées avec des indications récentes au niveau des transactions issues des entretiens, puis normalisées selon un calendrier USD cohérent avant la finalisation des totaux, ce qui explique en partie l'écart observé par rapport à d'autres sources, un choix d'actualisation adopté par Mordor Intelligence. Les écarts restants proviennent généralement du fait que les articles de fermeture de plaies adjacents sont ou non regroupés dans le total des sutures, que les prévisions supposent ou non une croissance agressive des procédures, et que le modèle est validé ou non par rapport à des vérifications de demande liées aux procédures dans chaque région.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 239,24 millions d'USD (2026) | |

| Cabinet de conseil sectoriel A | 243,07 millions d'USD (2026) | Cette estimation est publiée avec une fenêtre de prévision plus longue et une divulgation limitée sur la manière dont les fourchettes ASP exclusivement dentaires et les marges des canaux sont actualisées, ce qui peut légèrement augmenter la valeur modélisée pour 2026. |

| Cabinet de conseil stratégique B | 275,90 millions d'USD (2021) | Le chiffre concerne une année antérieure et n'est pas directement comparable sans rebasage pour les volumes de procédures et le calendrier des devises, et il n'est pas clair si la portée sépare systématiquement les sutures dentaires des catégories de sutures plus larges. |

Le tableau montre que même lorsque les valeurs semblent proches, les raisons peuvent différer une fois examinés l'année, la limite de portée et les règles de mise à jour tarifaire. En liant le chiffre d'affaires à la demande de procédures dentaires, en appliquant un calendrier USD cohérent, et en revérifiant les hypothèses clés avec les retours du terrain, le dimensionnement reste traçable et reproductible pour la planification.

Questions clés auxquelles le rapport répond

Quel matériau de suture est actuellement préféré en chirurgie dentaire et pourquoi ?

Les sutures synthétiques dominent le choix clinique car leurs polymères techniques offrent une résistance à la traction constante, une faible adhérence bactérienne et une absorption contrôlée qui s'alignent bien avec la dynamique de cicatrisation de la cavité buccale.

Quelle tendance réglementaire façonne l'innovation future dans les produits de suture dentaire ?

Les agences de santé en Amérique du Nord et en Europe resserrent les normes de biocompatibilité et de durabilité, incitant les fabricants à privilégier des polymères entièrement biodégradables et des emballages recyclables pour les nouvelles gammes de produits.

Comment l'essor de la microchirurgie ambulatoire influence-t-il les exigences de conception des sutures ?

L'adoption généralisée des microscopes de fauteuil encourage l'utilisation de filaments ultra-fins à fort contraste permettant un placement précis des nœuds tout en minimisant le traumatisme tissulaire lors des procédures minimalement invasives.

Quelles stratégies concurrentielles les fournisseurs utilisent-ils pour se démarquer sur le marché des sutures dentaires ?

Les entreprises leaders intègrent des revêtements antimicrobiens, développent des filaments résorbables bioactifs et associent les sutures à des solutions de fermeture complémentaires telles que des membranes et des adhésifs tissulaires pour créer des portefeuilles de services complets.

Pourquoi l'Asie-Pacifique est-elle considérée comme le marché régional le plus dynamique pour les sutures dentaires ?

L'augmentation des dépenses de la classe moyenne, les projets d'infrastructure de santé soutenus par les gouvernements et les montées en capacité de la fabrication locale accélèrent collectivement l'adoption des produits avancés de fermeture des plaies dans toute la région.

Quelles technologies de substitution constituent la plus grande menace pour les sutures dentaires traditionnelles, et comment les fournisseurs y répondent-ils ?

Les adhésifs et les scellants tissulaires offrent une application plus rapide et éliminent les visites de retrait ; en réponse, les fabricants de sutures lancent des kits hybrides combinant des fils résorbables avec des patchs adhésifs biocompatibles pour préserver la polyvalence procédurale.

Dernière mise à jour de la page le: