Taille et Part du Marché des Excipients Pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.53 Milliards de dollars |

| Taille du Marché (2031) | 16.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.57% CAGR |

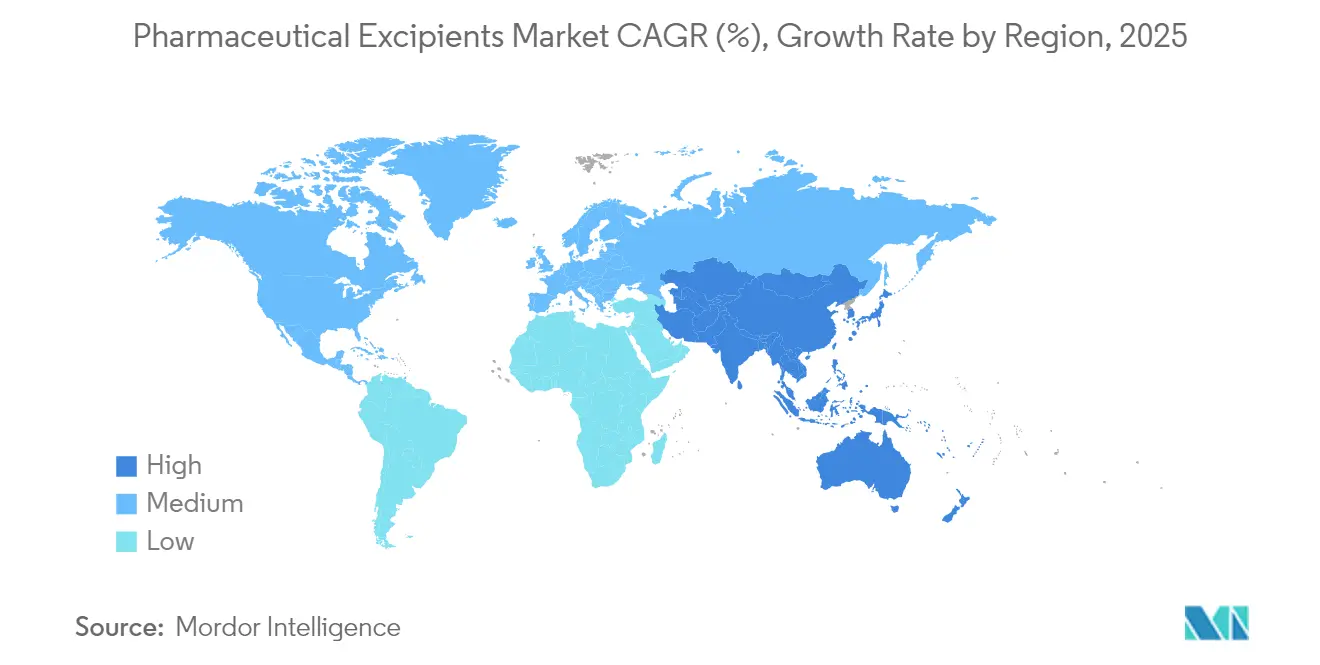

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Excipients Pharmaceutiques par Mordor Intelligence

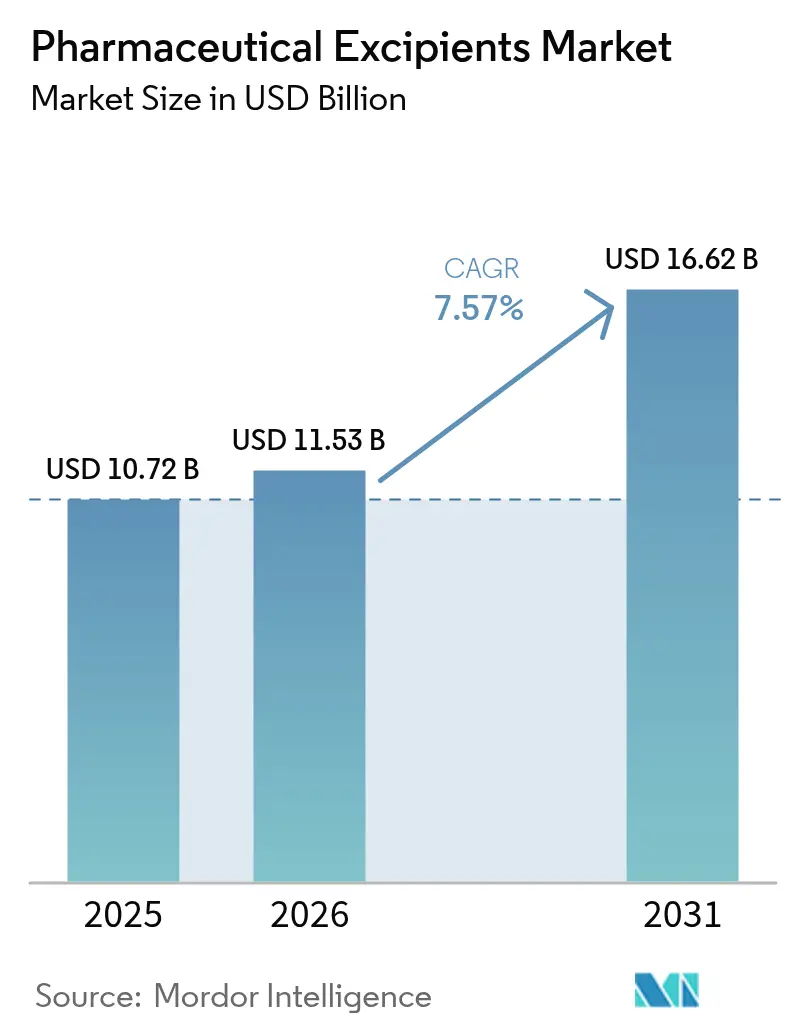

La taille du marché des excipients pharmaceutiques devrait croître de 10,72 milliards USD en 2025 à 11,53 milliards USD en 2026 et devrait atteindre 16,62 milliards USD d'ici 2031 à un CAGR de 7,57 % sur la période 2026-2031. Cette expansion robuste découle de l'utilisation croissante de plateformes sophistiquées de délivrance de médicaments, du passage à la fabrication en continu et de la demande croissante d'excipients qui stabilisent les principes actifs à haute puissance. Les auxiliaires de traitement à base de polymères adaptés à la granulation par extrudeuse bivis et à l'extrusion à chaud sous-tendent les gains d'efficacité de formulation, tandis que la prolifération des biosimilaires accroît le besoin de stabilisants compatibles avec les protéines. Les fabricants relocalisent leur production vers des régions à moindre coût pour atténuer les risques liés à la chaîne d'approvisionnement et tirer parti des avantages de l'approvisionnement local, notamment en Asie-Pacifique, ce qui soutient une base de fournisseurs diversifiée et une tarification compétitive.

Principaux Enseignements du Rapport

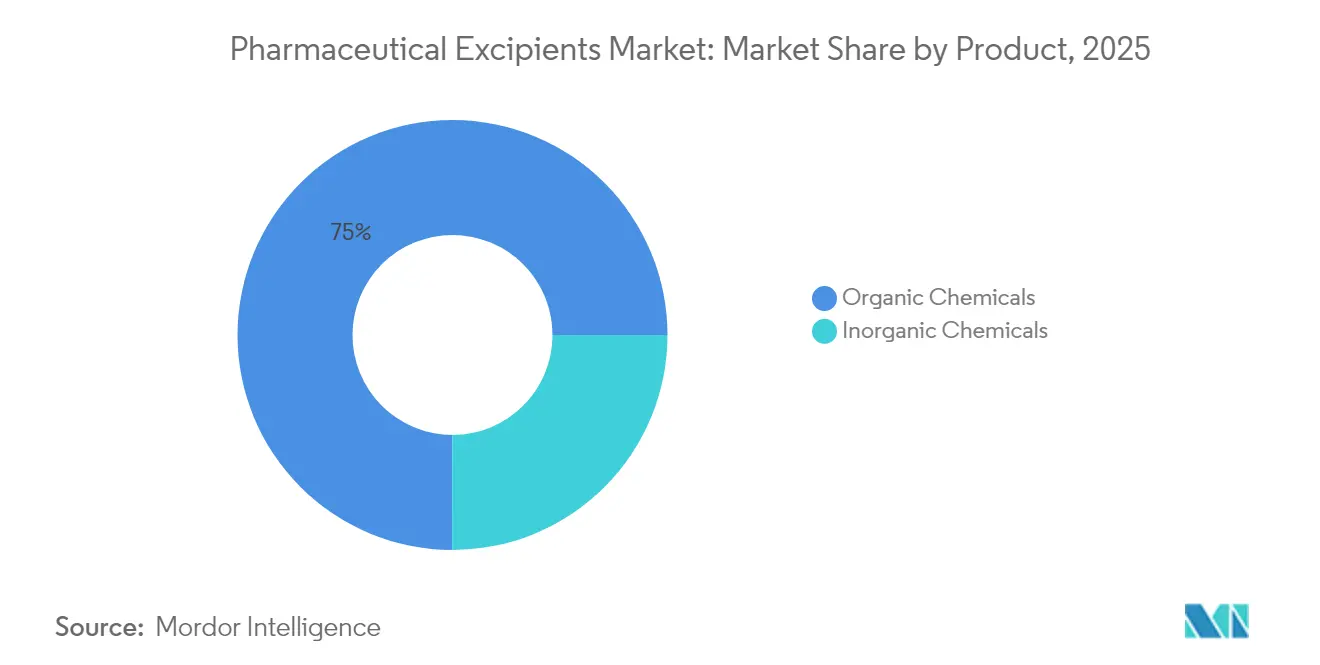

- Par type de produit, les produits chimiques organiques représentaient 74,97 % de la part du marché des excipients pharmaceutiques en 2025, tandis que les halites inorganiques devraient enregistrer le CAGR le plus élevé de 7,41 % jusqu'en 2031.

- Par fonctionnalité, les agents à libération prolongée devraient progresser à un CAGR élevé à un chiffre de 7,12 %, tandis que les charges et diluants ont conservé la plus grande part de volume en 2025 à 32,12 % de la taille du marché des excipients pharmaceutiques.

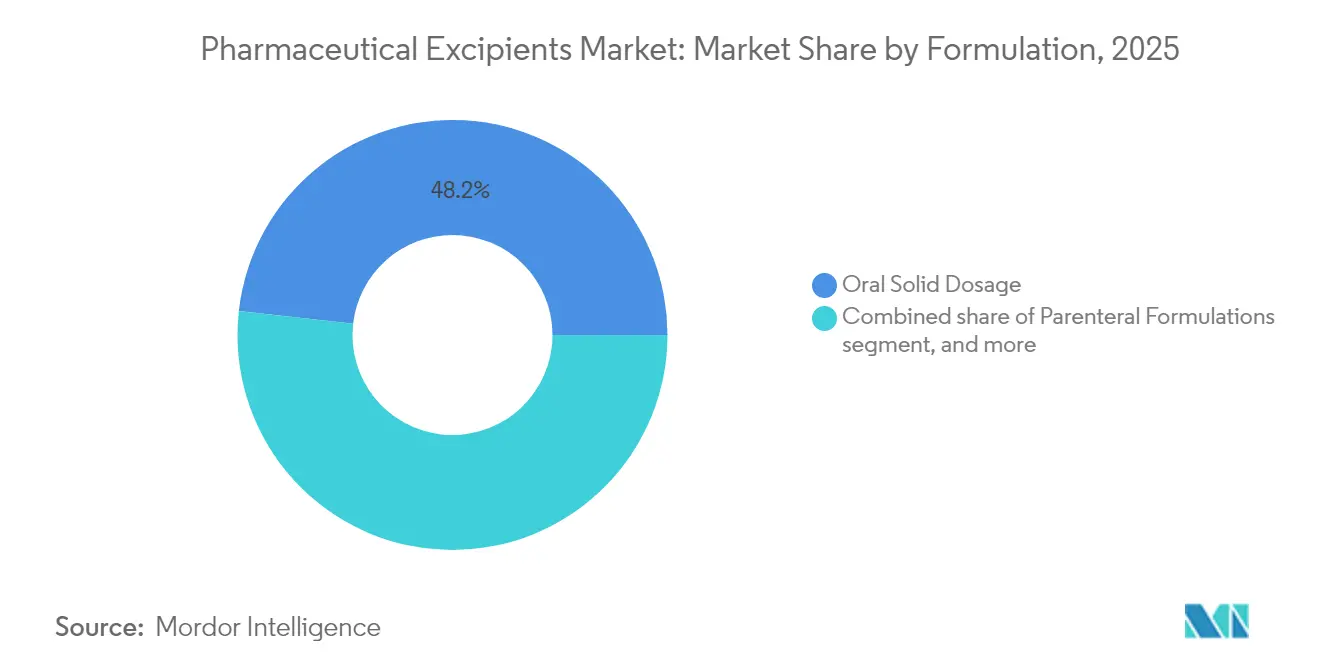

- Par formulation, les préparations parentérales devraient afficher un CAGR de 8,01 % de 2026 à 2031, dépassant les comprimés même si les solides oraux représentaient encore 48,22 % de la demande en 2025.

- Par source, les matières végétales ont atteint une part de 31,76 % du marché des excipients pharmaceutiques en 2025, reflétant des exigences accrues en matière de durabilité et d'étiquetage propre.

- Sur le plan régional, l'Europe était en tête avec 37,26 % des revenus en 2025 ; le Moyen-Orient est en passe d'atteindre un CAGR de 6,34 % entre 2026 et 2031, le plus rapide au monde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Excipients Pharmaceutiques

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Nouveaux excipients multifonctionnels pour les principes actifs à haute puissance | +1.2% | Amérique du Nord et UE ; adoption mondiale | Moyen terme (2 à 4 ans) |

| Excipients biopharmaceutiques soutenant l'expansion des biosimilaires | +1.8% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des comprimés à désintégration orale stimulant les superdésintégrants | +0.9% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Fabrication en continu nécessitant des auxiliaires à base de polymères | +1.4% | Amérique du Nord et UE ; expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Relocalisation de la sous-traitance de formulation vers l'Inde | +0.8% | Cœur Asie-Pacifique ; débordement vers le MEA | Long terme (≥ 4 ans) |

| Préférence pour les excipients d'origine végétale | +0.7% | Mondial ; impulsion réglementaire dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Nouveaux Excipients Multifonctionnels pour les Principes Actifs à Haute Puissance

Les formulateurs travaillant avec des médicaments puissants en oncologie et en immunologie exigent désormais des excipients qui combinent des rôles de liant, de désintégration et d'amélioration de l'écoulement en un seul matériau[1]Chirag Parmar, « Excipients Co-Traités pour les Principes Actifs à Haute Puissance », Expert Opinion on Drug Delivery, tandfonline.com. Les plateformes co-traitées réduisent les opérations unitaires, diminuent l'exposition aux poussières et assurent une teneur uniforme, ce qui les rend attractives pour les lignes en continu. Les dossiers réglementaires restent complexes car les données de sécurité doivent couvrir les fonctionnalités combinées, ce qui allonge les cycles d'approbation. Les innovateurs nord-américains détiennent un savoir-faire précoce, mais les fabricants européens développent rapidement des unités pilotes pour capter la demande. À moyen terme, la hausse des seuils de puissance dans les molécules en développement maintiendra les grades multifonctionnels au cœur des décisions d'achat.

Demande Croissante d'Excipients Biopharmaceutiques Soutenant l'Expansion des Biosimilaires

Les lancements de biosimilaires à la suite des falaises de brevets des anticorps monoclonaux ont accru les besoins mondiaux en sucres de haute pureté, acides aminés et tensioactifs qui protègent la structure des protéines lors du traitement[2]Dorra Lahmo, « La Vague des Biosimilaires Stimule la Demande d'Excipients », BioPharm International, biopharminternational.com. Les fournisseurs co-développent souvent des stabilisants pour correspondre aux profils des biologiques de référence tout en démontrant la bioéquivalence avec des compositions différentes. Les formulations liquides pour les auto-injecteurs à domicile amplifient davantage les exigences de stabilité, rendant les excipients à faible teneur en endotoxines et à faible agrégation essentiels. Les coûts restent élevés car la chromatographie multicolonne et la filtration aseptique ajoutent de la complexité, mais la capacité à grande échelle en Asie-Pacifique réduit les écarts de prix. La croissance à long terme dépend du maintien de spécifications microbiennes strictes à mesure que les volumes augmentent.

Croissance des Comprimés à Désintégration Orale Stimulant la Consommation de Superdésintégrants

Les programmes d'observance pédiatrique et gériatrique incitent les formulateurs à concevoir des comprimés qui se dispersent en 30 secondes, stimulant l'adoption de la crospovidone et du glycolate d'amidon sodique. Les premières approbations par la FDA de comprimés à désintégration orale imprimés en 3D démontrent comment la fabrication additive répond aux objectifs de personnalisation. Les superdésintégrants doivent désormais équilibrer le gonflement rapide avec la résistance mécanique pour survivre à l'emballage en aval. Les variantes naturelles issues de l'amidon de sagou offrent des avantages en matière d'étiquetage propre et répondent aux préoccupations liées aux solvants pétrochimiques. La croissance à court terme est concentrée en Europe et aux États-Unis, mais les marchés émergents adoptent rapidement les comprimés à désintégration orale pour les gammes en vente libre.

Passage à la Fabrication en Continu Nécessitant des Auxiliaires de Traitement à Base de Polymères

Les régulateurs encouragent activement les lignes en continu qui permettent des tests de libération en temps réel et moins de déviations, stimulant la demande de grades de cellulose microcristalline optimisés pour la granulation par extrudeuse bivis. Les excipients nécessitent une distribution granulométrique étroite et une sorption d'humidité constante pour s'adapter à de petites fenêtres opératoires. Les fournisseurs investissent dans des boîtes à outils de technologie d'analyse des procédés pour aider les clients à intégrer les matériaux de manière transparente. L'adoption a commencé en Amérique du Nord et en Europe occidentale, mais s'accélère désormais parmi les organisations indiennes de développement et de fabrication sous contrat. Le traitement en continu devrait remodeler les spécifications des matières premières à l'échelle de l'industrie au cours des quatre prochaines années.

Analyse de l'Impact des Freins*

| Analyse de l'Impact des Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Variabilité réglementaire entre les régions | -1.1% | Mondial ; marchés émergents les plus touchés | Long terme (≥ 4 ans) |

| Exigences élevées en matière de pureté augmentant les coûts | -0.8% | Marchés développés dans le monde entier | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières agricoles | -0.6% | Mondial ; dépendant du mix d'approvisionnement | Court terme (≤ 2 ans) |

| Préoccupations toxicologiques concernant les résidus pétrochimiques | -0.4% | UE et Amérique du Nord ; se répandant à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Variabilité Réglementaire entre les Régions Limitant l'Harmonisation des Lancements Mondiaux

Les différents formats de dossiers et les règles d'inscription des excipients entre la FDA, l'EMA et les régulateurs en Inde, au Brésil et en Chine prolongent les délais de développement. Le Conseil International pour l'Harmonisation continue d'élaborer les lignes directrices Q14 et Q2(R2), mais les philosophies d'évaluation des risques varient, notamment pour les matériaux multifonctionnels. Les entreprises maintiennent des dossiers maîtres spécifiques à chaque région, ce qui alourdit les charges administratives et retarde les lancements mondiaux. La variabilité est particulièrement contraignante pour les innovateurs de petite et moyenne taille qui ne disposent pas d'équipes réglementaires dédiées. Les progrès en matière d'harmonisation restent lents, ce qui suggère que ce frein persistera jusqu'à la prochaine décennie.

Préoccupations Toxicologiques Concernant les Solvants Résiduels dans les Excipients Pétrochimiques

Les autorités scrutent le polyéthylène glycol, la povidone et d'autres matériaux d'origine pétrolière pour une éventuelle contamination par l'éthylène glycol, ce qui entraîne des révisions des monographies de la Pharmacopée des États-Unis qui resserrent les limites d'impuretés[3]Pharmacopée des États-Unis, « Bulletin de Révision : Polyéthylène Glycol 40 Huile de Ricin », usp.org. Le principe de précaution européen amplifie la perception des risques, encourageant un pivot progressif loin de certains véhicules synthétiques. La conformité pousse les fournisseurs vers des programmes de revalidation coûteux et entraîne des projets de reformulation sur l'ensemble des lignes de doses finies. Bien que l'impact sur le CAGR soit moindre que celui d'autres freins, les évaluations de sécurité en cours maintiennent des vents contraires à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Dominance des Produits Chimiques Organiques au Milieu de l'Innovation Inorganique

Les produits chimiques organiques représentaient 74,97 % de la part du marché des excipients pharmaceutiques en 2025, soulignant la dépendance continue aux dérivés de cellulose, de lactose et d'amidon pour l'efficacité de la mise en comprimés. La taille du marché des excipients pharmaceutiques liée aux catégories organiques se développe régulièrement car les cellulosiques correspondent aux préférences d'étiquetage propre et conservent un solide soutien compendial. La fabrication en continu accroît davantage la demande de grades polymères conçus pour résister aux variations de cisaillement et d'humidité. En revanche, les halites inorganiques telles que le chlorure de sodium et le chlorure de potassium affichent le CAGR le plus rapide de 7,41 % jusqu'en 2031, en raison de leur rôle dans les pompes osmotiques et les noyaux à libération modifiée. Ces sels minéraux offrent des profils de force ionique stables essentiels pour les principes actifs à forte charge dans des formes pharmaceutiques spécialisées.

L'innovation crée des synergies intercatégories : les oléochimiques dérivés des acides gras font le pont entre les usages parentéraux et oraux en offrant une faible immunogénicité ainsi que des avantages en termes de lubrification. Les stabilisants à base de protéines, bien que plus faibles en volume, commandent des prix premium car ils évitent l'agrégation dans les biologiques. Les formulateurs scrutent les produits pétrochimiques pour les résidus de solvants, les poussant vers des analogues biosourcés aux propriétés d'écoulement équivalentes. À mesure que les lignes en continu se multiplient, les excipients avec des contrôles stricts de distribution granulométrique et de faibles profils d'endotoxines domineront les listes d'approvisionnement.

Par Fonctionnalité : Les Charges en Tête Tandis que les Agents à Libération Prolongée s'Accélèrent

Les charges ont conservé 32,12 % de la part du marché des excipients pharmaceutiques en 2025, reflétant leur rôle indispensable dans l'atteinte des poids cibles des comprimés et de la résistance mécanique. Le monohydrate de lactose et la cellulose microcristalline restent les options par défaut, mais le mannitol et l'isomalt de grade DMF gagnent du terrain là où la sensibilité à l'humidité persiste. L'essor des thérapies à libération contrôlée valorise les polymères à libération prolongée, dont le CAGR est prévu à 7,12 % jusqu'en 2031, soulignant les objectifs d'observance centrés sur le patient. Ces matrices hydrophiles modèrent les pics plasmatiques, soutenant les schémas thérapeutiques des maladies chroniques.

Les liants conçus pour la granulation humide par extrudeuse bivis offrent une viscosité constante sous cisaillement élevé, répondant aux spécifications du traitement en continu. Les superdésintégrants passent de simples agents gonflants à des déterminants de performance critiques dans les formats à dissolution rapide. Pendant ce temps, les enrobages évoluent de simples films protecteurs à des couches multifonctionnelles offrant une résistance entérique, un masquage du goût et une différenciation de marque. Les excipients co-traités brouillent les frontières de fonctionnalité en fusionnant la liaison et la désintégration, simplifiant la nomenclature tout en facilitant le contrôle des modifications réglementaires.

Par Formulation : La Dominance Orale Mise au Défi par la Croissance Parentérale

Les solides oraux représentaient 48,22 % de la taille du marché des excipients pharmaceutiques en 2025, ancrés par une fabrication rentable et la familiarité des patients. Les comprimés, gélules et multiparticulaires bénéficient de cadres réglementaires matures et de lignes de traitement à grande vitesse. Cependant, les formulations parentérales affichent le CAGR le plus rapide de 8,01 % jusqu'en 2031 car les anticorps monoclonaux, les protéines recombinantes et les thérapeutiques à base d'ARN nécessitent des voies injectables pour la biodisponibilité. Les excipients pour injections doivent être exempts de pyrogènes et isotoniques, entraînant des spécifications de pureté plus élevées et des étapes de filtration spécialisées.

Les plateformes topiques et transdermiques attirent des investissements de niche, tirant parti des activateurs de perméation et des polymères bioadhésifs pour délivrer une dose systémique sans aiguilles. Les formulations pulmonaires ont connu un regain d'intérêt après les études de faisabilité des vaccins à ARNm en poudre sèche, stimulant la demande de supports à faible densité tels que le mannitol. Les solutions ophtalmiques maintiennent des limites microbiennes strictes et des contrôles particulaires, maintenant la catégorie relativement à l'abri des substitutions de matières premières. À mesure que les dispositifs d'auto-administration se multiplient, tous les types de formulations s'appuieront sur des excipients qui soutiennent la modulation de la viscosité et la stabilité à long terme.

Par Source : Leadership des Matières Végétales aux Côtés de la Précision Synthétique

Les matières d'origine végétale ont capturé 31,76 % de la part du marché des excipients pharmaceutiques en 2025, portées par les campagnes de durabilité et la confiance des consommateurs. Le dextrose à base de maïs, l'amidon de blé et la cellulose microcristalline obtiennent des certifications dans le cadre de programmes sans OGM et sans allergènes, leur conférant un avantage marketing. Les excipients synthétiques, bien que projetés pour le CAGR le plus vif de 6,91 %, brillent là où une rhéologie reproductible et une uniformité de lot à lot sont obligatoires, notamment dans les injectables complexes.

La gélatine d'origine animale connaît une érosion en raison des préférences halal, casher et sans porcin, tandis que les polysaccharides marins tels que le chitosane se taillent des rôles dans les pansements et les sprays nasaux mucoadhésifs. Les sources minérales gagnent en pertinence à mesure que les formulateurs éliminent progressivement le dioxyde de titane, se tournant vers le carbonate de calcium pour l'opacité et le masquage des couleurs. Le secteur des excipients pharmaceutiques équilibre les engagements écologiques avec des critères de performance stricts, favorisant des trajectoires de croissance parallèles pour les matières botaniques et les matières élaborées.

Analyse Géographique

L'Amérique du Nord a maintenu une part de 36,88 % du marché des excipients pharmaceutiques en 2025, soutenue par une dense concentration d'innovateurs, une surveillance réglementaire rigoureuse et une adoption précoce du traitement en continu. Les fournisseurs captent des marges premium sur les polysorbates de grade parentéral, les cyclodextrines et les celluloses sur mesure utilisées dans les biologiques. Malgré ce leadership, les fabricants font face à des vulnérabilités logistiques mises en évidence par de récents chocs d'approvisionnement, ce qui incite à des initiatives d'approvisionnement de contingence.

L'Asie-Pacifique devrait enregistrer un CAGR de 6,18 % jusqu'en 2031, portée par la montée en puissance de la sous-traitance de formulation en Inde et le développement à grande échelle des lignes biologiques domestiques en Chine. Les organisations de développement et de fabrication sous contrat à Hyderabad et Suzhou sécurisent des contrats multinationaux qui imposent un approvisionnement local en excipients selon des normes de qualité mondiales. Les investissements dans des usines de mannitol séché par atomisation, d'HPMC et de poloxamère soutiennent l'autonomie régionale. Simultanément, les gouvernements orientent les incitations vers les mises à niveau de conformité, comblant les lacunes historiques en matière de qualité.

L'Europe représente un territoire mature mais innovant, pionnier des politiques d'étiquetage propre et de la recherche sur les polymères biodégradables qui se répercutent sur les normes mondiales. La clarté réglementaire permet une adoption rapide des supports d'origine végétale et des lubrifiants non pétrochimiques. L'Amérique latine et le Moyen-Orient et l'Afrique affichent une demande incrémentale à mesure que les pharmacopées nationales renforcent les réglementations d'importation, catalysant des projets de production locale d'amidons et de phosphates de calcium. La mitigation du risque de change et des délais de livraison plus courts rendent l'approvisionnement domestique attractif, remodelant progressivement les flux commerciaux.

Paysage Concurrentiel

Une fragmentation modérée caractérise le marché des excipients pharmaceutiques, les multinationales leaders tirant parti de leur expertise en procédés, de leurs usines mondiales et de leurs larges dossiers pour défendre leurs parts. BASF SE, Ashland Global Holdings et DuPont de Nemours se concurrencent en offrant des portails de service technique de bout en bout, une expédition accélérée d'échantillons et des laboratoires d'application régionaux. Leurs chaînes d'approvisionnement intégrées soutiennent des montées en charge rapides, un différenciateur vital à mesure que le traitement en continu raccourcit les délais de commercialisation.

La consolidation stratégique redéfinit les contours concurrentiels. L'acquisition par Roquette d'IFF Pharma Solutions pour 2,85 milliards USD en 2024 a fusionné deux géants de la cellulose et du mannitol, intensifiant la rivalité dans les excipients pour solides oraux. Pendant ce temps, les outils de formulation numérique de BASF, ZoomLab et MyProductWorld, intègrent des modèles prédictifs qui réduisent les cycles de formulation pour les clients, ancrant davantage le fournisseur dans les pipelines de développement. Les modèles de collaboration se multiplient également ; Avantor s'est associé à Rubicon Research pour co-créer des plateformes gastro-rétentives qui améliorent le temps de résidence du médicament dans l'estomac.

Les nouveaux entrants ciblent des niches spécialisées telles que les sucres à faible teneur en endotoxines ou les polymères d'origine marine, mais les barrières capitalistiques élevées et les audits GMP stricts protègent les acteurs établis. Les fournisseurs de produits de base font face à une pression sur les marges due aux fluctuations des prix agricoles et aux exigences réglementaires en matière de traçabilité. Les acteurs du marché qui combinent l'intégration en amont avec des systèmes de qualité robustes sont mieux placés pour résister à la volatilité que les distributeurs dépendants des importations.

Leaders du Secteur des Excipients Pharmaceutiques

BASF SE

Ashland Global Holdings Inc.

DuPont de Nemours Inc.

Roquette Frères SA

Evonik Industries AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : La directive provisoire de la FDA a soutenu les soumissions CBE-30 lors du remplacement des additifs colorants tels que le dioxyde de titane.

- Avril 2025 : Le Supplément 11.7 de la Pharmacopée Européenne a exigé des mises à jour du Certificat de Conformité pour plusieurs classes d'excipients.

- Janvier 2025 : La FDA a finalisé la politique provisoire sur la préparation avec des substances médicamenteuses en vrac, renforçant la surveillance de la chaîne d'approvisionnement.

- Octobre 2024 : Clariant a lancé huit nouveaux excipients VitiPure et Polyglykol ciblant les défis de biodisponibilité.

- Octobre 2024 : Lotte Fine Chemical a signé un accord de distribution de 740 millions USD sur 10 ans avec Colorcon pour des produits cellulosiques pharmaceutiques.

Périmètre du Rapport Mondial sur le Marché des Excipients Pharmaceutiques

Selon le périmètre du rapport, les excipients pharmaceutiques sont les substances pharmacologiquement inactives dans la formulation qui aident à la fabrication du produit pharmaceutique fini. Ils aident également à transporter la substance pharmaceutique active vers le site d'action dans le corps. Le marché des excipients pharmaceutiques est segmenté par produit (produits chimiques inorganiques et produits chimiques organiques), fonctionnalité (charges et diluants, liants, agents de suspension et de viscosité, enrobages, arômes, désintégrants, colorants, conservateurs et autres fonctionnalités) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Produits Chimiques Organiques | Glucides |

| Produits Pétrochimiques | |

| Oléochimiques | |

| Protéines | |

| Autres Produits Chimiques Organiques | |

| Produits Chimiques Inorganiques | Halites |

| Oxydes Métalliques | |

| Silicates | |

| Autres Produits Chimiques Inorganiques |

| Charges et Diluants |

| Liants |

| Agents de Suspension et de Viscosité |

| Enrobages (Pelliculaires et Entériques) |

| Arômes |

| Désintégrants |

| Colorants |

| Conservateurs |

| Autres Fonctionnalités |

| Formes Pharmaceutiques Solides Orales |

| Formulations Parentérales |

| Topiques et Transdermiques |

| Pulmonaires/Inhalation |

| Ophtalmiques |

| Autres (Sublinguaux, Buccaux, etc.) |

| Végétale |

| Animale |

| Synthétique |

| Minérale |

| Marine |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Produits Chimiques Organiques | Glucides |

| Produits Pétrochimiques | ||

| Oléochimiques | ||

| Protéines | ||

| Autres Produits Chimiques Organiques | ||

| Produits Chimiques Inorganiques | Halites | |

| Oxydes Métalliques | ||

| Silicates | ||

| Autres Produits Chimiques Inorganiques | ||

| Par Fonctionnalité | Charges et Diluants | |

| Liants | ||

| Agents de Suspension et de Viscosité | ||

| Enrobages (Pelliculaires et Entériques) | ||

| Arômes | ||

| Désintégrants | ||

| Colorants | ||

| Conservateurs | ||

| Autres Fonctionnalités | ||

| Par Formulation | Formes Pharmaceutiques Solides Orales | |

| Formulations Parentérales | ||

| Topiques et Transdermiques | ||

| Pulmonaires/Inhalation | ||

| Ophtalmiques | ||

| Autres (Sublinguaux, Buccaux, etc.) | ||

| Par Source | Végétale | |

| Animale | ||

| Synthétique | ||

| Minérale | ||

| Marine | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des excipients pharmaceutiques ?

Le marché des excipients pharmaceutiques était évalué à 11,53 milliards USD en 2026, avec une croissance projetée à un CAGR de 7,57 % jusqu'en 2031.

Pourquoi les excipients d'origine végétale gagnent-ils des parts de marché ?

Les objectifs de durabilité, les exigences d'étiquetage propre et les chaînes d'approvisionnement traçables ont stimulé la demande de cellulose, d'alginates et d'autres excipients renouvelables, portant la part des matières végétales à 31,76 % en 2025.

Qu'est-ce qui stimule la demande d'excipients multifonctionnels ?

Les principes actifs à haute puissance bénéficient de dérivés de cyclodextrines et de mélanges co-traités qui améliorent la solubilité et la manipulation tout en réduisant les étapes de formulation, accélérant les délais cliniques.

Comment la fabrication en continu influence-t-elle les spécifications des excipients ?

Les lignes en continu nécessitent des excipients avec des profils d'écoulement et thermiques constants ; l'hydroxypropylcellulose à faible viscosité et les polymères similaires permettent la libération en temps réel et réduisent la variabilité des lots.

Quels défis les fournisseurs d'excipients rencontrent-ils pour répondre aux normes de pureté parentérale ?

Les grades injectables de haute pureté nécessitent une purification en plusieurs étapes et des tests d'impuretés exhaustifs, augmentant les coûts de production jusqu'à 300 % par rapport aux grades oraux.

Dernière mise à jour de la page le: