Taille et part de marché du suivi thérapeutique des médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du suivi thérapeutique des médicaments par Mordor Intelligence

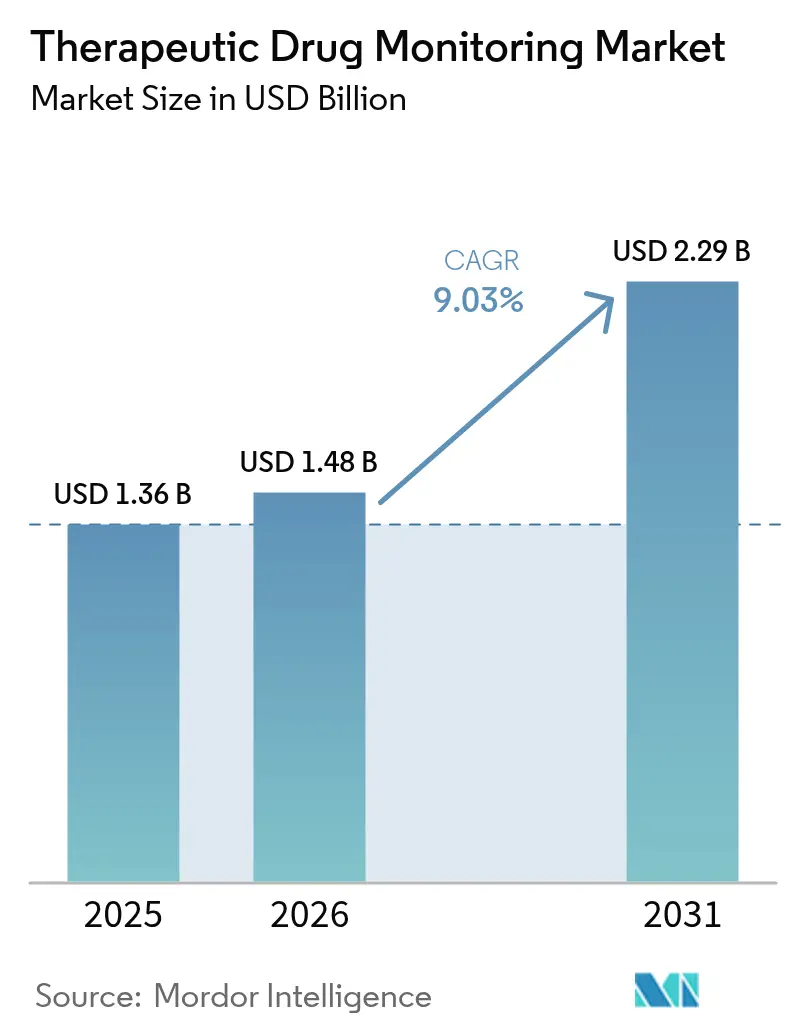

La taille du marché du suivi thérapeutique des médicaments était évaluée à 1,36 milliard USD en 2025 et devrait croître de 1,48 milliard USD en 2026 pour atteindre 2,29 milliards USD d'ici 2031, à un TCAC de 9,03 % durant la période de prévision (2026-2031).

L'adoption croissante des programmes de médecine de précision, l'intégration des outils d'aide à la décision pharmacogénomique et l'expansion des activités d'essais cliniques décentralisés constituent le socle de cette croissance, tandis que les systèmes hospitaliers soumis à des contraintes de coûts privilégient de plus en plus l'automatisation à haut débit des laboratoires centraux pour maintenir les volumes de tests de routine. Les plateformes de biocapteurs continus et le prélèvement sur taches de sang séché élargissent l'accès bien au-delà des centres tertiaires, permettant la titration des doses à distance et réduisant le risque d'événements indésirables dans les protocoles de traitement en oncologie, contre le VIH et dans les thérapies auto-immunes. L'harmonisation réglementaire, notamment la supervision progressive par la Food and Drug Administration des États-Unis des tests développés en laboratoire, devrait relever les niveaux de qualité de référence et accélérer l'acceptation par les payeurs de panels de tests plus larges. Néanmoins, les contraintes en capital dans les marchés émergents continuent de limiter le déploiement des analyseurs par chromatographie liquide couplée à la spectrométrie de masse en tandem (LC-MS/MS), freinant la pénétration des dosages hautement spécifiques.

Points clés du rapport

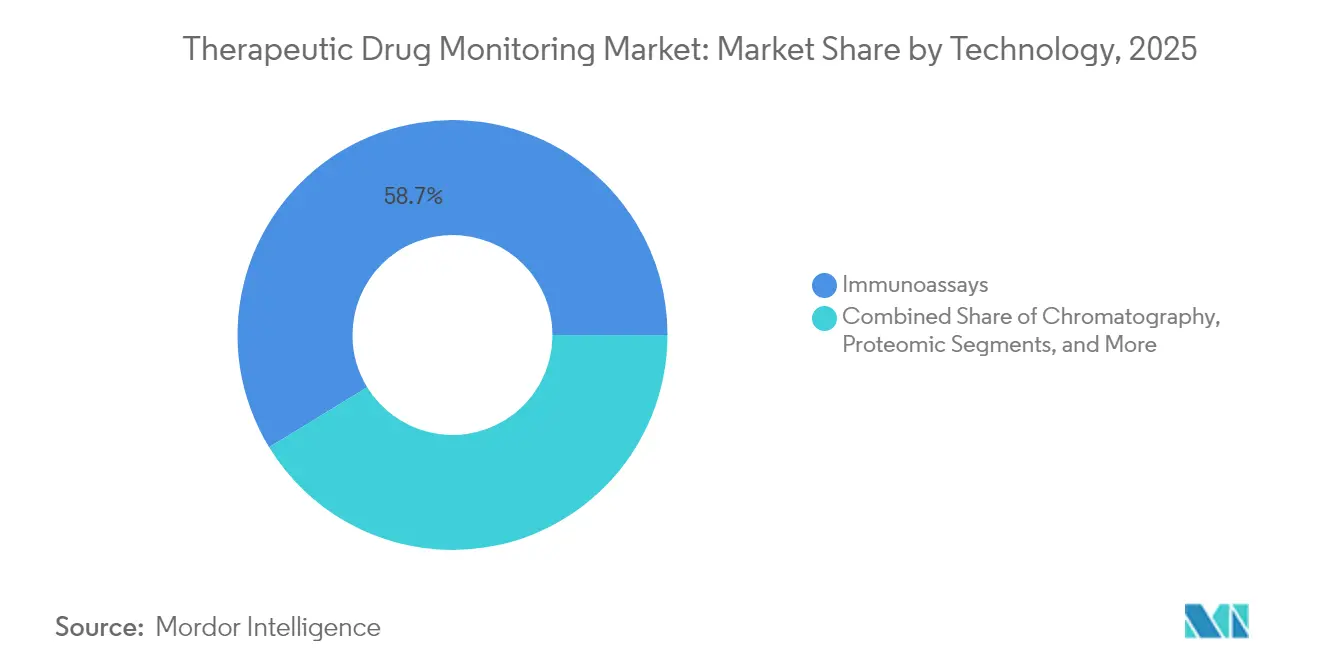

- Par technologie, les immunodosages ont dominé avec une part de revenus de 58,74 % en 2025, tandis que les plateformes à base de biocapteurs devraient se développer à un TCAC de 9,74 % jusqu'en 2031.

- Par classe de médicaments, les agents antiépileptiques représentaient 31,88 % de la part de marché du suivi thérapeutique des médicaments en 2025, tandis que les thérapeutiques en oncologie devraient croître à un TCAC de 9,55 % jusqu'en 2031.

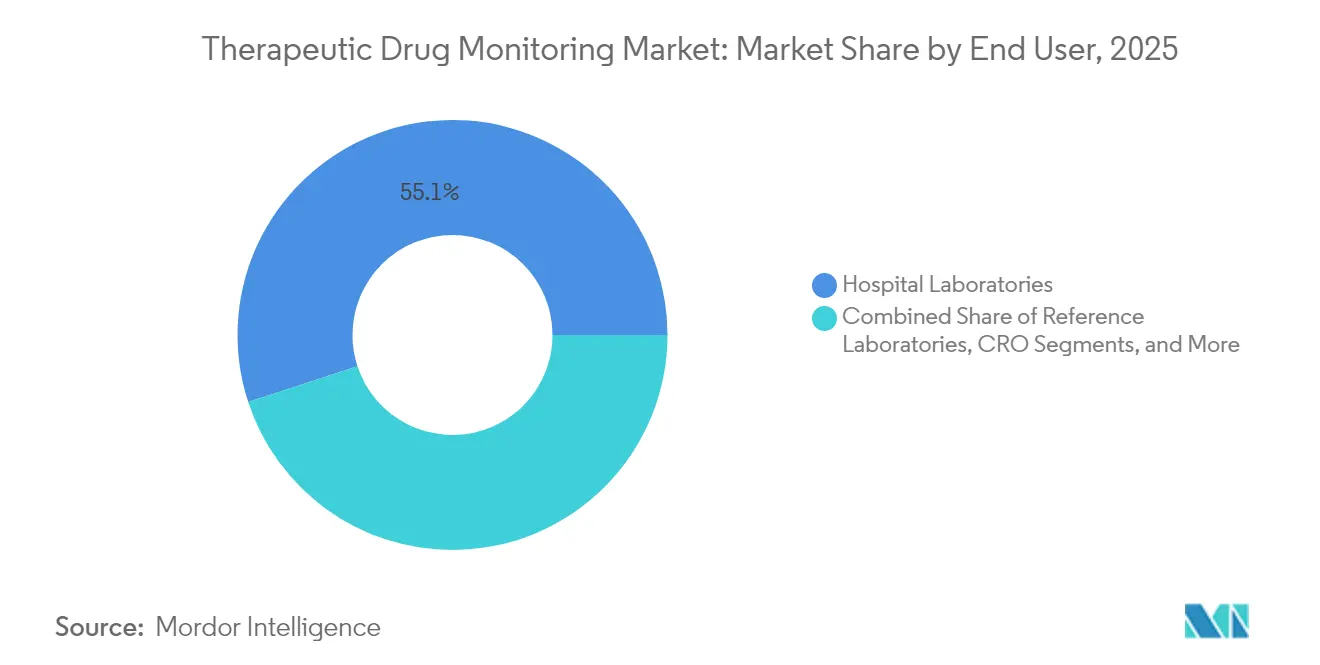

- Par utilisateur final, les laboratoires hospitaliers détenaient 55,05 % de la taille du marché en 2025 ; les sites de soins de proximité progressent à un TCAC de 10,03 % jusqu'en 2031.

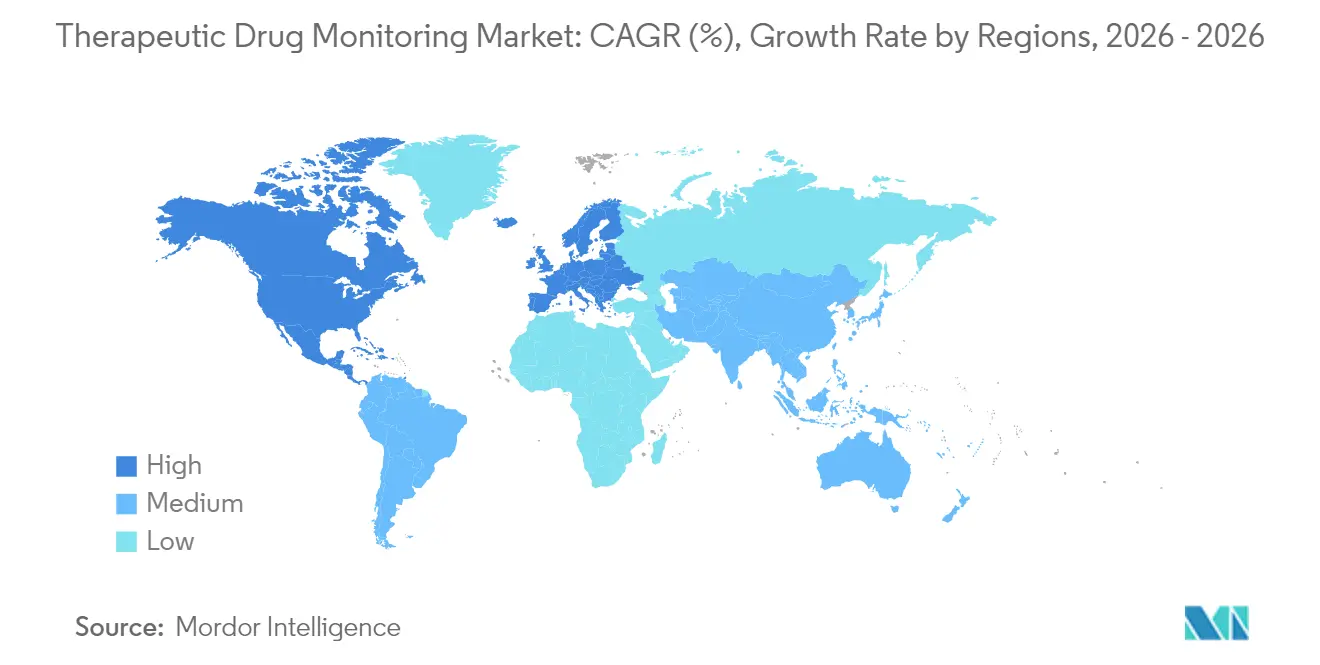

- Par géographie, l'Amérique du Nord représentait 41,80 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 10,27 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du suivi thérapeutique des médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des cas d'oncologie, de VIH, auto-immuns et cardiaques | +2.1% | Mondial ; influence la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des essais cliniques et des mandats de diagnostic compagnon | +1.8% | Mondial ; concentré dans les principaux pôles pharmaceutiques | Court terme (≤ 2 ans) |

| Adoption de l'automatisation et des immunodosages à haut débit dans les laboratoires centraux | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prélèvement à faible coût sur taches de sang séché permettant le suivi thérapeutique des médicaments à distance | +1.3% | Mondial ; particulièrement impactant dans les marchés émergents | Long terme (≥ 4 ans) |

| Intégration des données pharmacogénomiques avec les algorithmes de suivi thérapeutique des médicaments | +1.2% | Marchés développés initialement ; expansion mondiale | Long terme (≥ 4 ans) |

| Biocapteurs micro-fluidiques portables pour le suivi en temps réel des niveaux de médicaments | +0.9% | Marchés à forte avance technologique ; adoption mondiale progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des cas d'oncologie, de VIH, auto-immuns et cardiaques

Les protocoles oncologiques associent de plus en plus les inhibiteurs de kinases à petites molécules aux anticorps monoclonaux, créant des marges thérapeutiques étroites qui imposent un contrôle précis des taux sériques pour éviter une inhibition tumorale sous-optimale ou une toxicité limitant la dose [1]Matteo Negrini, « Intégration de la pharmacogénomique et du suivi thérapeutique des médicaments en oncologie », Suivi thérapeutique des médicaments, journals.lww.com. Les associations cabotégravir–rilpivirine à action prolongée pour le VIH élargissent les horizons de surveillance au-delà de la prise orale quotidienne, nécessitant la confirmation de concentrations résiduelles soutenues sur des intervalles mensuels ou bimestriels. Les affections auto-immunes font désormais appel de manière routinière à des agents biologiques modificateurs de la maladie dont les taux d'élimination varient en fonction de la formation d'anticorps anti-médicament, et le suivi thérapeutique des médicaments offre une voie fondée sur des preuves pour différencier la non-réponse primaire de la perte d'efficacité immunogène. Les cas cardiovasculaires liés au vieillissement des populations renforcent la croissance des volumes pour les contrôles des taux de digoxine et d'antiarythmiques afin d'éviter une toxicité iatrogène. Ensemble, ces charges de morbidité ajoutent des cohortes de patients régulières au marché, soutenant des augmentations prévisibles des volumes de tests.

Expansion des essais cliniques et des mandats de diagnostic compagnon

Les autorités réglementaires attendent désormais des preuves d'optimisation des doses sur des génotypes diversifiés et des profils de comorbidités lors des essais pivots, intégrant fermement le suivi thérapeutique des médicaments dans les protocoles d'étude. Les promoteurs intègrent donc des flux de travail allant de l'échantillon à l'analyse qui combinent les analyses LC-MS/MS avec des algorithmes pharmacogénomiques, permettant des bras de dosage adaptatifs et réduisant l'attrition en phase tardive. Les modèles d'essais décentralisés accélèrent l'adoption de kits de taches de sang séché envoyés par courrier, préservant la fidélité des données tout en minimisant les visites sur site. L'expérience positive lors des essais éclaire ensuite les extensions d'étiquettes post-commercialisation qui précisent les recommandations de taux sériques, ce qui à son tour accroît la demande clinique de routine. Cette boucle de rétroaction convertit les dépenses de développement clinique en flux de revenus durables pour les fabricants de dosages et les laboratoires de services sur l'ensemble du marché.

Adoption de l'automatisation et des immunodosages à haut débit dans les laboratoires centraux

Les analyseurs de paillasse de quatrième génération intègrent la robotique pré-analytique, des cartouches de réactifs microfluidiques et un middleware qui alimente les résultats dans les systèmes d'information de laboratoire sans transcription manuelle. Combinés à une maintenance prédictive assistée par intelligence artificielle, le temps de fonctionnement dépasse 97 %, portant le débit quotidien au-delà de 10 000 tests sur les sites à fort volume. La réduction des coûts des réactifs et le temps de manipulation minimal améliorent les marges bénéficiaires, permettant aux systèmes de santé d'étendre leurs menus de tests à des médicaments à remboursement plus faible qui étaient auparavant externalisés. Les laboratoires centraux consolident ainsi la demande des réseaux hospitaliers, atténuant la pénurie de toxicologues cliniques en s'appuyant sur des rapports d'interprétation standardisés et pilotés par algorithmes. En conséquence, les acheteurs institutionnels se tournent vers les fournisseurs proposant une gamme complète, renforçant la fidélité à la marque et élevant les barrières à l'entrée sur le marché du suivi thérapeutique des médicaments.

Prélèvement à faible coût sur taches de sang séché permettant le suivi thérapeutique des médicaments à distance

Les cartes de collecte par microcapillaires conservent le sang total à température ambiante pendant jusqu'à trois semaines avec une dégradation négligeable des analytes, supprimant la logistique réfrigérée et accélérant la portée en milieu rural. L'auto-prélèvement réduit la contrainte pour le patient et améliore l'adhérence aux calendriers de surveillance, conduisant à des ensembles de données longitudinales plus riches qui affinent les algorithmes de dosage. Les programmes de santé publique en Asie du Sud-Est, en Amérique latine et en Afrique subsaharienne pilotent désormais des kits de suivi thérapeutique des médicaments envoyés par courrier pour la tuberculose et le VIH, démontrant des réductions de 30 % des délais d'exécution par rapport aux prélèvements en clinique. Les assureurs santé reconnaissent les économies en aval résultant des événements indésirables évités, renforçant les perspectives de remboursement. Par conséquent, les flux de travail sur taches de sang séché étendent le marché à des populations auparavant hors de portée des services centralisés de phlébotomie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et de contrats de service des plateformes LC-MS/MS | -1.4% | Mondial ; plus sévère dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de toxicologues cliniques qualifiés dans les pays émergents | -0.9% | Marchés émergents ; impact croissant dans les régions développées | Moyen terme (2-4 ans) |

| Codification fragmentée du remboursement pour les panels de suivi thérapeutique des médicaments | -0.8% | Principalement en Amérique du Nord ; certaines parties de l'Europe | Moyen terme (2-4 ans) |

| Lacunes dans l'échange de données entre les systèmes d'information de laboratoire et les logiciels d'aide à la décision | -0.6% | Mondial ; varie selon la maturité du système de santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de contrats de service des plateformes LC-MS/MS

Les systèmes à triple quadripôle d'entrée de gamme sont affichés à 300 000–500 000 USD, et les contrats de maintenance annuels ajoutent 50 000 USD, sollicitant les budgets des hôpitaux secondaires et des laboratoires privés dans les économies à revenus faibles et intermédiaires [2]Medical Device Innovation Consortium, « Obstacles liés aux coûts des LC-MS/MS dans les marchés émergents », MSACL, msacl.org. Même dans les marchés développés, les comités de gestion budgétaire exigent des prévisions d'utilisation solides avant d'approuver les achats. Les seuils d'acquisition élevés perpétuent l'externalisation des tests, allongeant les délais d'exécution et diminuant la valeur clinique immédiate, ce qui à son tour ralentit l'adoption des tests de routine. Les consortiums d'achats groupés et les modèles de location de réactifs atténuent partiellement les contraintes de trésorerie, mais de nombreux établissements restent dépendants d'immunodosages moins spécifiques, limitant les applications sensibles aux réactions croisées telles que les inhibiteurs de kinases et les immunothérapies sur le marché du suivi thérapeutique des médicaments.

Pénurie de toxicologues cliniques qualifiés dans les pays émergents

Bien que l'automatisation réduise les étapes manuelles de pipetage et d'étalonnage, la supervision d'experts reste indispensable pour la validation des méthodes, le dépannage des traces et l'interprétation clinique [3]Instituts nationaux de la santé, « Lacunes mondiales en main-d'œuvre en toxicologie clinique », NIH, nih.gov. Les filières de formation sont en retard par rapport à la complexité technologique ; seules 10 universités africaines proposent des programmes accrédités en toxicologie clinique, et l'attrition vers des postes pharmaceutiques mieux rémunérés aggrave les lacunes en personnel. Par conséquent, les directeurs de laboratoire en Asie du Sud et en Amérique latine adoptent des panels de suivi thérapeutique des médicaments plus restreints, se concentrant sur les antiépileptiques et les immunosuppresseurs tout en différant les dosages en oncologie qui nécessitent une plus grande nuance d'interprétation. Les réseaux de consultation à distance émergent mais ne peuvent pas pleinement compenser, maintenant la pénurie de main-d'œuvre qualifiée comme un frein persistant au plein potentiel du marché du suivi thérapeutique des médicaments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les immunodosages dominent malgré la disruption des biocapteurs

Les immunodosages ont généré la plus grande part des revenus de la taille du marché du suivi thérapeutique des médicaments, détenant une part de 58,74 % en 2025. L'intégration dans les chaînes de chimie existantes, la codification cohérente du remboursement et la familiarité des techniciens maintiennent cette avance. Cependant, les plateformes à biocapteurs et portables enregistrent un TCAC de 9,74 %, soutenu par les avancées en transduction électrochimique qui permettent des lectures in situ des niveaux de médicaments à partir du liquide interstitiel. Les hybrides immunochimiques couplés à la spectrométrie de masse élargissent les menus pour englober les agents oncologiques à petites molécules, renforçant davantage la pertinence de la technologie en place.

Les interférences de liaison aux protéines, les effets crochet et les limitations de réactivité croisée ont poussé les centres tertiaires vers des solutions chromatographiques et LC-MS/MS pour les schémas thérapeutiques complexes, consolidant la concurrence multi-fournisseurs. Les pipelines de prototypes de dispositifs portables continus promettent quant à eux des intervalles d'échantillonnage inférieurs à la minute, redéfinissant les paradigmes du marché du suivi thérapeutique des médicaments, passant de prélèvements épisodiques à un profilage pharmacocinétique dynamique. Les start-ups soutenues par des fonds de capital-risque s'associent à des promoteurs pharmaceutiques pour coupler les dispositifs aux injectables à action prolongée, accélérant la validation clinique. À mesure que les voies réglementaires se précisent, la dynamique concurrentielle dépendra de plus en plus de la convivialité, de l'architecture de sécurité des données et des recommandations de dosage algorithmiques plutôt que de la seule sensibilité analytique.

Par classe de médicaments : les thérapies oncologiques stimulent la croissance future

Les formulations antiépileptiques représentaient 31,88 % des revenus de 2025, reflétant les recommandations bien établies exigeant des contrôles de routine des taux sériques pour le valproate, la carbamazépine et les agents apparentés. Les thérapeutiques en oncologie devraient cependant progresser à un TCAC de 9,55 % jusqu'en 2031, les positionnant comme le segment à la croissance la plus rapide du marché. L'oncologie de précision impose des doses d'inhibiteurs de kinases individuellement titrées pour optimiser l'exposition tumorale et atténuer la toxicité systémique, catalysant le déploiement généralisé de panels multiplex LC-MS/MS.

Les immunosuppresseurs maintiennent des volumes robustes dans les centres de transplantation, tandis que les nouvelles initiatives de gestion élèvent la surveillance de la vancomycine et des aminoglycosides pour limiter la néphrotoxicité. Les agents psychiatriques tels que la clozapine restent des candidats obligatoires, mais l'adoption plus large de la surveillance des antipsychotiques dépend de l'harmonisation des politiques des payeurs. La superposition pharmacogénomique différencie davantage les voies de dosage, fusionnant efficacement le génotypage préemptif avec la confirmation sérique post-dose, une convergence qui renforce la pertinence stratégique du marché du suivi thérapeutique des médicaments dans toutes les spécialités.

Par utilisateur final : les tests au point de soins perturbent la domination hospitalière

Les laboratoires hospitaliers contrôlaient 55,05 % de la part de marché du suivi thérapeutique des médicaments en 2025. Leur avantage découle de la connectivité intégrée aux systèmes d'information de laboratoire, des voies de facturation existantes et de la proximité clinique pour la collecte des échantillons. Pourtant, les centres de soins de proximité — cliniques ambulatoires, unités de dialyse et dispositifs à domicile — se développent à un TCAC de 10,03 %, portés par des analyseurs compacts fournissant des résultats en moins de 15 minutes à partir de sang prélevé au bout du doigt.

Les laboratoires de référence préservent la demande de dosages spécialisés, concentrant les flux de travail à haute complexité et bénéficiant d'économies d'échelle. Les centres académiques maintiennent leur statut de premiers adoptants, pilotant de nouveaux biomarqueurs et des intégrations de dispositifs portables. Les organisations de recherche sous contrat renforcent leurs portefeuilles de services pour répondre aux critères d'évaluation nuancés des essais, soulignant le rôle du marché du suivi thérapeutique des médicaments dans la R&D et les soins de routine. Les superpositions de santé numérique traduisent les niveaux numériques de médicaments en alertes sur smartphone, faisant le lien entre le clinicien et le patient, et renforçant l'adhérence aux fenêtres thérapeutiques.

Analyse géographique

La contribution de 41,80 % de l'Amérique du Nord à la taille du marché du suivi thérapeutique des médicaments en 2025 découle d'un remboursement bien établi, de programmes de transplantation étendus et d'un leadership en pharmacogénomique. L'Europe reflète cette maturité, bien que sous des pressions de maîtrise des coûts qui privilégient les achats consolidés et la tarification basée sur les résultats. L'Asie-Pacifique affiche un TCAC de 10,27 % jusqu'en 2031, reflétant les booms de construction hospitalière, les afflux d'essais cliniques et les initiatives nationales de santé de précision. La Chine commande la hausse des volumes dans la région, associant le financement public des infrastructures à des réformes réglementaires strictes qui encouragent la fabrication locale de LC-MS/MS. Les données démographiques super-vieillissantes du Japon maintiennent des ratios de tests élevés par habitant, tandis que l'expansion de la couverture d'assurance maladie en Inde élargit l'accès des patients aux panels de surveillance essentiels. Le Moyen-Orient et l'Amérique du Sud affichent des courbes d'adoption naissantes mais en accélération, les fournisseurs d'automatisation de laboratoire s'associant aux agences gouvernementales pour moderniser les capacités diagnostiques, une démarche qui élargit progressivement le marché du suivi thérapeutique des médicaments.

Paysage réglementaire

La surveillance réglementaire se renforce pour les tests développés en laboratoire (LDT) utilisés dans le suivi thérapeutique pharmacologique, aux côtés des exigences DIV de longue date. Aux États-Unis, la FDA a publié sa règle finale en mai 2024 pour traiter les LDT comme des dispositifs médicaux dans le cadre d'une application progressive, la première phase de la transition ayant débuté le 6 mai 2025. Cela accroît les attentes en matière de système qualité, de documentation et, pour les tests concernés, de mise sur le marché préalable pour les laboratoires et les développeurs de kits soutenant la gestion des médicaments à marge thérapeutique étroite.

En Europe, le règlement (UE) 2017/745 (MDR) demeure le cadre central pour les dispositifs médicaux, avec des versions consolidées en vigueur en 2026, tandis que le COM(2025) 1023 propose des modifications ciblées du MDR et de l'IVDR afin de rationaliser certains aspects de la charge de conformité et des processus de soutien par des experts. À l'échelle internationale, des repères de qualité pour les laboratoires cliniques tels que l'ISO 17511:2020 (traçabilité métrologique) ont été révisés et confirmés en 2026, et l'ISO/CD TS 25646 (spécifications de performance analytique) a progressé à travers l'examen du projet de comité, les commentaires devant être clos en mai 2026. Ces mises à jour renforcent les exigences de traçabilité et de performance pour les dosages utilisés dans les flux de travail d'ajustement posologique.

Analyse de la chaîne de valeur

La chaîne de valeur du suivi thérapeutique pharmacologique couvre la conception des dosages et des instruments, l'approvisionnement en matières premières critiques, la fabrication et le contrôle qualité, la distribution et le service, ainsi que les tests et l'interprétation en aval dans les laboratoires hospitaliers, de référence, de CRO et universitaires. Les intrants amont comprennent les anticorps monoclonaux, les protéines et enzymes recombinantes pour les immunoessais, les composants de chimiluminescence, les solvants de chromatographie de haute pureté et les étalons internes marqués isotopiquement pour les flux de travail LC-MS/MS.

La fabrication et le déploiement varient selon la complexité : les plateformes LC-MS/MS dépendent d'une empreinte de fabrication spécialisée et de soutien aux applications et sont généralement accompagnées par des modèles de service sur le terrain direct, tandis que les dispositifs et consommables de point de soins reposent davantage sur des réseaux de distributeurs. Les points de blocage incluent la synthèse chimique spécialisée à source unique, la gestion de la chaîne du froid pour les réactifs sensibles, et les stratégies d'instrumentation en système fermé qui restreignent l'accès aux réactifs à canal ouvert, ce qui augmente les coûts de changement pour les laboratoires. En aval, les réseaux de prestation intégrés et l'automatisation des laboratoires centraux concentrent le pouvoir d'achat et favorisent les contrats d'entreprise, tandis que les exigences de connectivité (intégration au LIS et échange de données sécurisé vers les outils de décision posologique) façonnent de plus en plus la sélection des fournisseurs et l'intensité du service après-vente.

Paysage concurrentiel

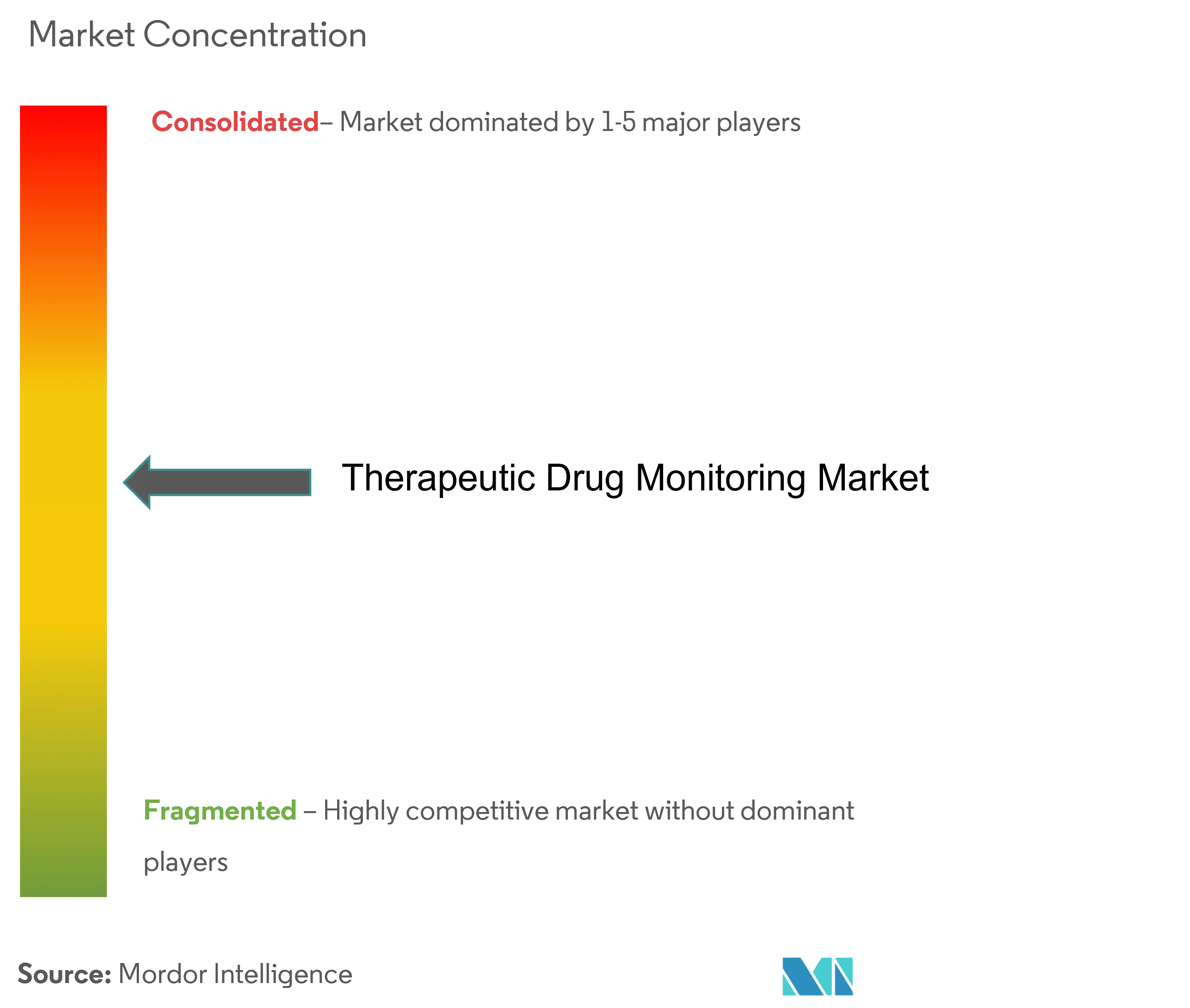

Le marché du suivi thérapeutique des médicaments est modérément consolidé. Abbott, Thermo Fisher, Roche, Siemens Healthineers et Danaher s'appuient sur des portefeuilles de diagnostic complets et des empreintes de service établies pour protéger leurs positions en place. Leur avantage concurrentiel réside dans des offres de bout en bout — dispositifs de collecte d'échantillons, analyseurs prêts pour l'automatisation, réactifs de dosage et aide à la décision par middleware — qui simplifient les achats pour les chaînes hospitalières.

Les entreprises de niveau intermédiaire se concentrent sur l'innovation de niche. Bio-Rad exploite des panels d'immunodosages multiplex pour raccourcir les délais d'exécution pour la surveillance des transplantations, tandis que des start-ups de niche déploient des tableaux de bord natifs du cloud qui traduisent les lectures des biocapteurs en recommandations d'ajustement de dose en quelques minutes. Les acquisitions stratégiques caractérisent les deux dernières années : Siemens Healthineers a absorbé un développeur de capteurs portables pour accélérer les revenus ambulatoires, et Thermo Fisher a intégré un fournisseur d'algorithmes d'intelligence artificielle pour améliorer les rapports d'interprétation LC-MS/MS.

Les collaborations entre fabricants de dispositifs et sociétés pharmaceutiques s'intensifient. Les promoteurs de médicaments oncologiques intègrent des dosages propriétaires dans les protocoles d'essais cliniques pour rationaliser les dépôts réglementaires, garantissant les placements initiaux d'instruments. Les contrats de location de réactifs et les modèles de tarification basés sur les résultats gagnent du terrain, reflétant les tendances plus larges des soins basés sur la valeur. Les fournisseurs investissant dans des couches de cybersécurité et une interopérabilité standardisée des données se positionnent favorablement à mesure que les écosystèmes de santé numérique arrivent à maturité, façonnant la compétition à long terme pour le leadership du marché du suivi thérapeutique des médicaments.

Leaders du secteur du suivi thérapeutique des médicaments

Thermo Fisher Scientific

Bio-Rad Laboratories

F. Hoffmann-La Roche Ltd

Danaher Corporation (Beckman Coulter, Inc.)

Siemens Healthcare GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'échantillonnage décentralisé et les flux de travail à proximité du patient créent des espaces blancs dans les environnements qui ne peuvent pas supporter les dépenses d'investissement en LC-MS/MS ni le personnel spécialisé, en particulier sur les marchés émergents et pour la prise en charge ambulatoire des thérapies chroniques. Les données issues de la recherche sur le micro-échantillonnage en 2026 mettent en évidence des voies pratiques pour élargir l'accès, notamment le micro-échantillonnage en phase liquide MSW2 signalé pour la quantification des immunosuppresseurs en utilisant aussi peu que 5 microlitres de sang. Cela soutient les programmes cliniques souhaitant un suivi plus fréquent tout en réduisant la charge liée aux prélèvements sanguins, et s'inscrit dans l'évolution du marché vers les approches par taches de sang séché et par microvolume pour les kits envoyés par courrier, les cliniques satellites et les opérations d'essais cliniques décentralisées.

Un second domaine d'opportunité est la convergence du suivi thérapeutique pharmacologique avec l'aide à la décision de précision, combinant la pharmacogénomique et le dosage de précision guidé par des modèles. Le lancement du test pharmacogénétique TacroType de Thermo Fisher Scientific pour le dosage du tacrolimus illustre le mouvement commercial vers des doses initiales guidées par le génotype, pouvant être associées à un suivi basé sur la concentration, et complète la demande hospitalière pour des rapports d'interprétation standardisés au sein des flux de travail de laboratoire et de dossiers médicaux électroniques. En Europe, les efforts continus de clarification concernant l'interprétation de l'IVDR pour les dosages bioanalytiques expérimentaux, y compris les positions avancées par l'European Bioanalysis Forum, laissent présager une simplification des processus pour l'usage de recherche non diagnostique. Cela soutient l'adoption par les CRO et les promoteurs de panels de suivi plus larges sans reclasser la bioanalyse en phase précoce comme diagnostic de routine.

Développements récents du secteur

- Avril 2026 : Bio-Rad Laboratories a élargi sa gamme d'anticorps monoclonaux recombinants anti-idiotypiques en ajoutant huit nouvelles spécificités et a introduit sa première gamme d'anticorps anti-mutation Fc pour les thérapeutiques modifiées YTE. Cette mise à jour élargit les options de réactifs utilisées dans les flux de travail de bioanalyse et de suivi thérapeutique pour les biologiques et les formats d'anticorps modifiés, soutenant les laboratoires qui ont besoin de réactifs cohérents à mesure que les modalités thérapeutiques se diversifient.

- Février 2026 : Thermo Fisher Scientific a introduit le test pharmacogénétique TacroType, un test développé en laboratoire conçu pour éclairer le dosage du tacrolimus chez les receveurs de transplantation à l'aide d'un frottis buccal permettant de déterminer le génotype CYP3A5. Ce lancement renforce la couche pharmacogénomique qui complète le suivi thérapeutique basé sur la concentration, poussant fournisseurs et laboratoires vers des parcours intégrés d'initiation posologique et de suivi.

- Décembre 2025 : Roche a annoncé l'obtention du marquage CE pour un pack de réactifs de spectrométrie de masse destiné au suivi des antibiotiques dans le cadre de sa solution cobas Mass Spec, et l'a positionné au sein d'un menu de diagnostic in vitro de 39 tests. Cela élargit l'offre standardisée et automatisée de spectrométrie de masse pour l'usage courant du suivi thérapeutique dans les laboratoires cliniques, soutenant une transition des méthodes manuelles élaborées en laboratoire vers des flux de travail réglementés et évolutifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les tests utilisés pour mesurer les niveaux de médicaments dans un échantillon de patient et interpréter les résultats afin de soutenir l'ajustement posologique et une thérapie plus sûre, principalement pour les médicaments à marge thérapeutique étroite. Il inclut le suivi de routine effectué par les laboratoires hospitaliers et les laboratoires cliniques utilisant des méthodes analytiques courantes.

Exclusions du périmètre : Nous excluons la toxicologie médico-légale, le dépistage de drogues en milieu professionnel ou chez les consommateurs, ainsi que la bioanalyse à visée uniquement de recherche non liée aux décisions de dosage des patients.

Aperçu de la segmentation

- Par technologie

- Immunodosages

- ELISA

- Immunodosage par chimiluminescence (CLIA)

- Fluorescence et autres formats d'immunodosage

- Protéomique / LC-MS/MS

- Chromatographie (GC, HPLC)

- Biocapteurs et dispositifs portables

- Autres technologies

- Immunodosages

- Par classe de médicaments

- Antiarythmiques

- Antiépileptiques

- Immunosuppresseurs

- Antibiotiques (ex. : vancomycine, aminoglycosides)

- Antipsychotiques et régulateurs de l'humeur

- Oncologie et thérapies ciblées

- Autres classes de médicaments

- Par utilisateur final

- Laboratoires hospitaliers

- Laboratoires indépendants / de référence

- Instituts académiques et de recherche

- Soins de proximité / autotests patients

- Laboratoires de recherche sous contrat et ORC

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir les limites extérieures du modèle et ancrer les signaux de demande observables publiquement. Nous nous référons généralement à des sources telles que la FDA américaine, les CDC américains, l'Organisation mondiale de la santé et la National Library of Medicine américaine (PubMed) pour des orientations sur la sécurité des médicaments, les pratiques de suivi et les preuves cliniques. Les données sont également recoupées à l'aide de sources telles que les statistiques de santé de l'OCDE, les portails des ministères de la santé nationaux, et certaines données douanières commerciales sélectionnées lorsque pertinentes pour les équipements de laboratoire et les réactifs.

Du côté de l'industrie, nous examinons les rapports annuels, les dépôts de type 10-K, les présentations aux investisseurs et la documentation produit des entreprises actives dans le diagnostic de laboratoire et les tests cliniques. Lorsque disponible, notre équipe utilise également des abonnements payants pour les données financières et de veille des entreprises, des bases de données de brevets, et des données d'importation et d'exportation au niveau des expéditions afin de vérifier la participation et la direction du changement. Les sources documentaires spécifiques mentionnées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour traduire l'adoption clinique en volumes de tests mesurables et en tarification réaliste. Nous échangeons avec un ensemble de responsables de laboratoires hospitaliers, de décideurs en laboratoire clinique, de responsables de laboratoire et d'experts du domaine à travers l'APAC, l'EMEA et les Amériques afin de valider le mix de tests, les taux d'exécution, et la fréquence du suivi répété pour les principales classes de médicaments. Ces entretiens nous aident également à tester la robustesse des hypothèses issues de la recherche documentaire, et ils combleent les lacunes lorsque les statistiques publiées ne séparent pas clairement le suivi thérapeutique de routine de la toxicologie adjacente.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Direction générale : 17 % | APAC : 43 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 30 % |

| Acteurs plus petits : 20 % | Managers : 50 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'un pool de demande descendant construit à partir de l'activité observée de soins aux patients et de l'intensité des tests de laboratoire, qui sont ensuite convertis en volumes de tests annuels et en valeur. En pratique, nous cartographions la demande de suivi probable en utilisant des intrants tels que l'usage de médicaments à marge thérapeutique étroite, l'activité de traitement en transplantation et en oncologie, l'usage d'anti-infectieux dans les cas complexes, les admissions hospitalières liées au risque de sécurité médicamenteuse, et la part du suivi effectuée via des immunoessais par rapport à la LC-MS/MS (ce qui affecte la tarification moyenne et le débit). Une fois le modèle construit, nous effectuons des vérifications ascendantes sélectives en utilisant la présence des fournisseurs par région, des fourchettes de prix échantillonnées pour les principaux types de dosages, et les retours des canaux sur les taux d'utilisation typiques. Les totaux sont ajustés si ces vérifications révèlent des écarts constants.

Pour les prévisions, une analyse de scénarios est appliquée autour de deux à quatre facteurs que les répondants signalent systématiquement comme sensibles. Cela inclut le rythme d'adoption des lignes directrices, les mises à niveau de l'automatisation des laboratoires, et la pression du remboursement ou du budget qui modifie la fréquence de prescription du suivi. Là où la visibilité ascendante est plus faible, en particulier sur les marchés de plus petits pays, nous traitons l'écart à l'aide d'indicateurs proxy tels que l'expansion de la capacité des laboratoires hospitaliers et la participation aux programmes de qualité externe, puis nous revérifions les volumes de tests implicites à l'aide des retours d'entretiens avant de finaliser la courbe.

Validation des données et cycle de mise à jour

La validation est effectuée à travers plusieurs vérifications afin que les résultats ne reposent pas sur un seul flux de données. Nous comparons la valeur modélisée à des signaux indépendants tels que les tendances de l'activité de santé au niveau national, les indicateurs publiés de capacité de tests cliniques, et l'orientation des revenus diagnostiques au niveau des entreprises, puis nous examinons les valeurs aberrantes qui ne cadrent pas avec le récit. Les hypothèses qui entraînent des variations plus importantes, telles que la fréquence des tests par patient et la progression des prix, sont examinées par un second analyste et reconfirmées avec des experts si l'écart est significatif.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, des évolutions du remboursement, ou des perturbations soudaines des opérations de laboratoire. Avant la livraison, une dernière passe est effectuée pour intégrer les publications publiquement disponibles les plus récentes afin que les clients reçoivent une vue actualisée.

Taille du marché du suivi thérapeutique pharmacologique de Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour le suivi thérapeutique pharmacologique semblent souvent différents car chaque éditeur définit les limites du marché à sa propre manière, et chacun choisit une année de référence et une fenêtre de prévision spécifiques. Les différences proviennent également de la manière dont le volume de tests est converti en valeur, en particulier lorsque la tarification et le mix de tests évoluent selon les environnements tels que les laboratoires hospitaliers et les laboratoires cliniques indépendants.

Les signaux de volume de tests issus des schémas d'adoption clinique et des vérifications de débit de laboratoire sont utilisés pour maintenir l'estimation 2025 de Mordor Intelligence alignée sur la demande de suivi posologique de routine, au lieu de laisser la toxicologie adjacente et la bioanalyse à visée uniquement de recherche inflater le total. D'autres chiffres publiés peuvent diverger lorsqu'ils utilisent des prévisions à horizon plus long avec des inclusions plus larges, appliquent des courbes de tarification agressives ou conservatrices, ou s'appuient sur une seule année de référence sans recontacter les experts lorsque les hypothèses clés évoluent.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,36 milliard USD (2025) | |

| Cabinet de recherche mondial A | 1,94 milliard USD (2025) | Utilise une définition plus large qui peut regrouper des catégories de tests cliniques adjacentes et des composants de solutions plus larges, ce qui peut augmenter le total de 2025 même si les volumes de suivi posologique de routine sont similaires. |

| Éditeur du secteur B | 1,40 milliard USD (2025) | Maintient le marché plus proche du suivi thérapeutique de base, mais sa construction de valeur semble davantage s'appuyer sur une hypothèse de prix pour une seule année et une fenêtre de prévision plus longue, ce qui peut faire évoluer le total de l'année en cours lorsque le calendrier des devises et le mix de tests ne sont pas actualisés. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé comme suivi thérapeutique et par la manière dont la valeur est construite à partir de la fréquence des tests et de la tarification. En maintenant le périmètre lié aux cas d'usage d'ajustement posologique de routine et en revérifiant les hypothèses de volume et de tarification lors de la validation, notre estimation reste plus facile à retracer jusqu'à des moteurs de demande clairs et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du suivi thérapeutique des médicaments ?

La taille du marché du suivi thérapeutique des médicaments devrait atteindre 1,48 milliard USD en 2026 et croître à un TCAC de 9,03 % pour atteindre 2,29 milliards USD d'ici 2031.

Quel segment technologique domine le marché du suivi thérapeutique des médicaments ?

Les immunodosages dominent avec une part de revenus de 58,74 % en 2025, bien que les plateformes à biocapteurs soient les plus rapides à croître avec un TCAC de 9,74 %.

Qui sont les acteurs clés du marché du suivi thérapeutique des médicaments ?

Thermo Fisher Scientific, Bio-Rad Laboratories, F. Hoffmann-La Roche Ltd, Danaher Corporation (Beckman Coulter, Inc.) et Siemens Healthcare GmbH sont les principales entreprises opérant sur le marché du suivi thérapeutique des médicaments.

Quelle est la région à la croissance la plus rapide sur le marché du suivi thérapeutique des médicaments ?

L'expansion hospitalière soutenue par les gouvernements, l'essor des activités d'essais cliniques et les investissements en technologies de santé génèrent un TCAC de 10,27 % jusqu'en 2031 en Asie-Pacifique.

Quelle région détient la plus grande part sur le marché du suivi thérapeutique des médicaments ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché du suivi thérapeutique des médicaments.

Quels sont les principaux freins limitant une adoption plus large ?

Les coûts en capital élevés des instruments LC-MS/MS et la pénurie de toxicologues cliniques formés — en particulier dans les économies émergentes — continuent d'entraver une mise en œuvre plus large.

Dernière mise à jour de la page le: