Taille et part de marché des composés marqués aux isotopes stables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

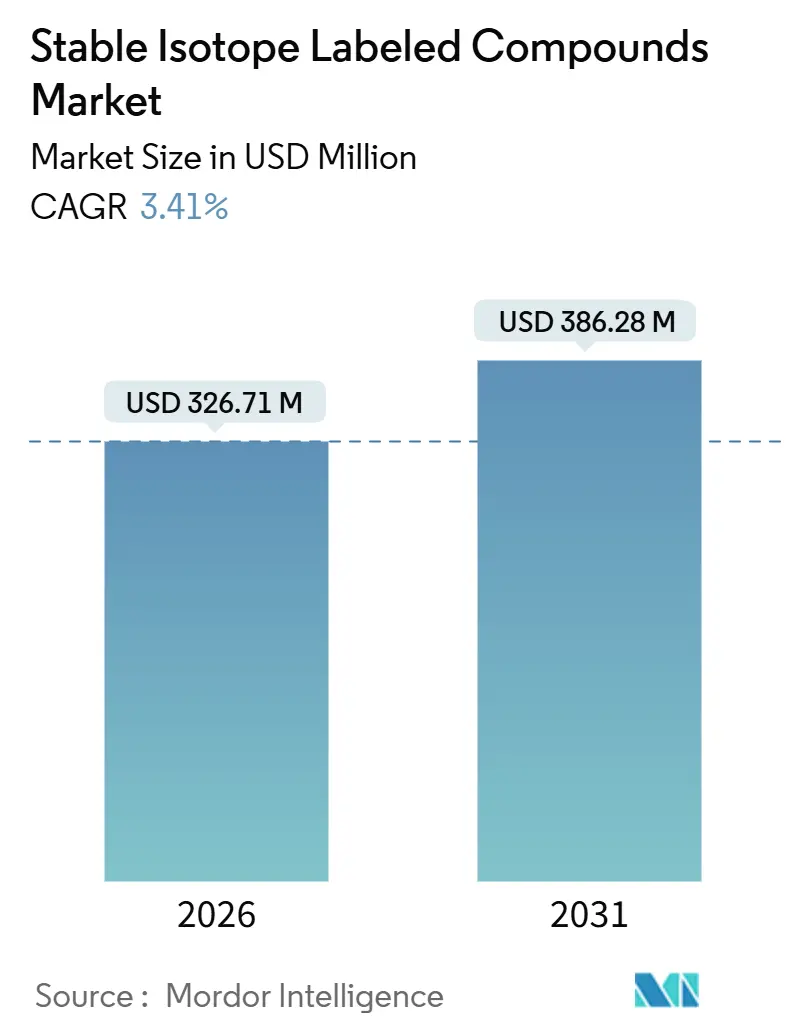

| Taille du Marché (2026) | 326.71 Millions de dollars américains |

| Taille du Marché (2031) | 386.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

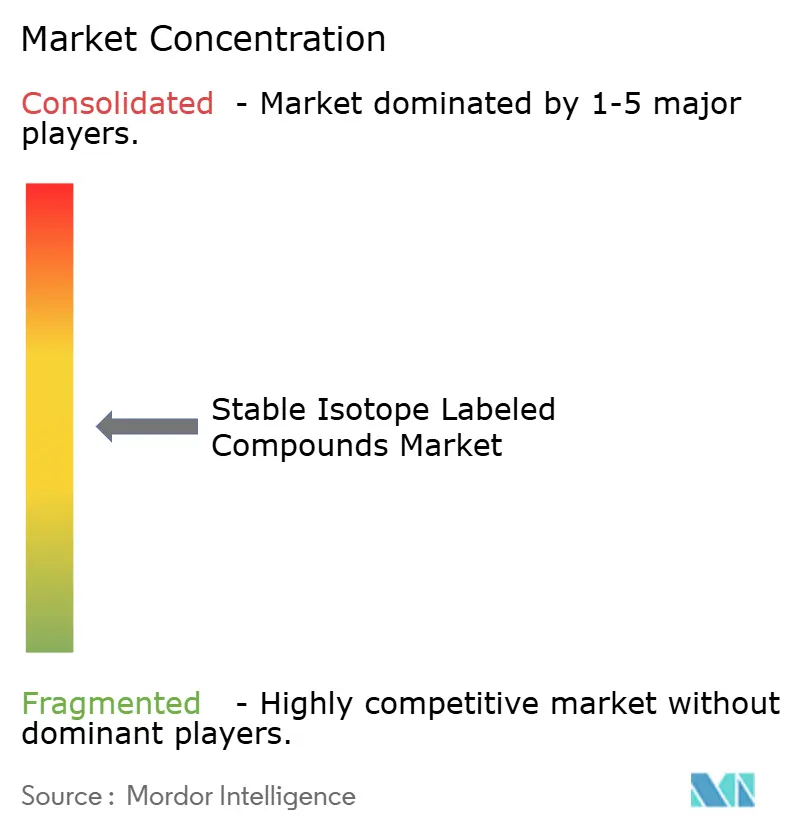

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composés marqués aux isotopes stables par Mordor Intelligence

La taille du marché des composés marqués aux isotopes stables est estimée à 326,71 millions USD en 2026, et devrait atteindre 386,28 millions USD d'ici 2031, à un CAGR de 3,41 % pendant la période de prévision (2026-2031).

L'adoption continue de la spectrométrie de masse par dilution isotopique dans les flux de travail de développement des médicaments, l'établissement de nouvelles capacités d'enrichissement nationales aux États-Unis et la clarté réglementaire sur le microdosage constituent les principaux piliers de croissance. Les promoteurs pharmaceutiques externalisent la synthèse vers des laboratoires sous contrat asiatiques pour maîtriser les coûts, tandis que les fournisseurs font face à des goulots d'étranglement persistants pour l'eau enrichie en oxygène-18 et les précurseurs d'azote-15 qui freinent les ajouts rapides de capacité. La U.S. Food and Drug Administration a finalisé en septembre 2024 ses orientations sur les études de bilan de masse avec marquage radioactif, réduisant l'incertitude pour les développeurs en phase précoce qui s'appuient sur des substances actives marquées au carbone-13. Parallèlement, le U.S. Department of Energy a mis en service le Centre de production et de recherche sur les isotopes stables au Oak Ridge National Laboratory en 2025, restaurant la capacité d'enrichissement nationale pour plusieurs isotopes lourds. Les organisations de recherche et de fabrication sous contrat en Chine, en Inde et en Corée du Sud développent leurs unités de marquage isotopique pour répondre à la demande croissante à l'étranger. Néanmoins, les règles de contrôle des exportations pour les isotopes à double usage continuent d'allonger les délais de livraison et favorisent les fournisseurs établis disposant de solides programmes de conformité.

Points clés du rapport

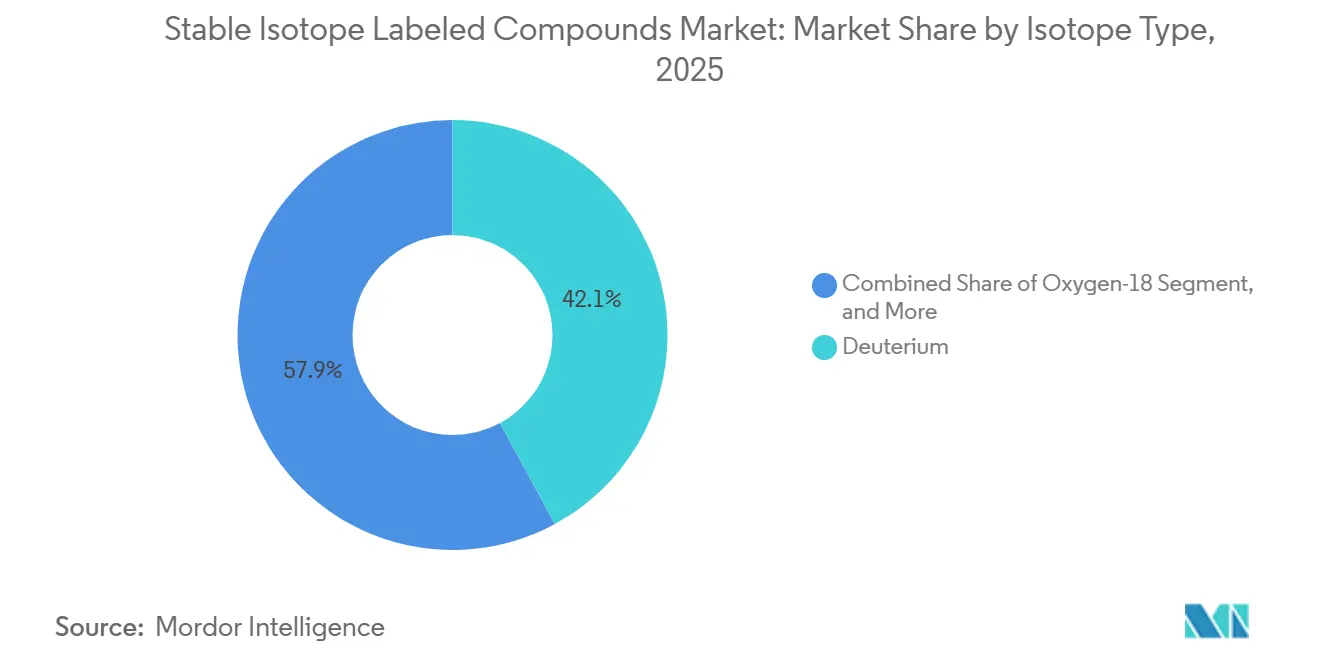

- Par type d'isotope, les composés deutérés ont dominé avec une part de revenus de 42,11 % en 2025 ; les matériaux à base d'oxygène-18 devraient se développer à un CAGR de 7,02 % jusqu'en 2031.

- Par catégorie de composé, les acides aminés et peptides représentaient une part de 36,83 % de la taille du marché des composés marqués aux isotopes stables en 2025. En revanche, les substances pharmaceutiques actives devraient progresser à un CAGR de 7,48 % entre 2026 et 2031.

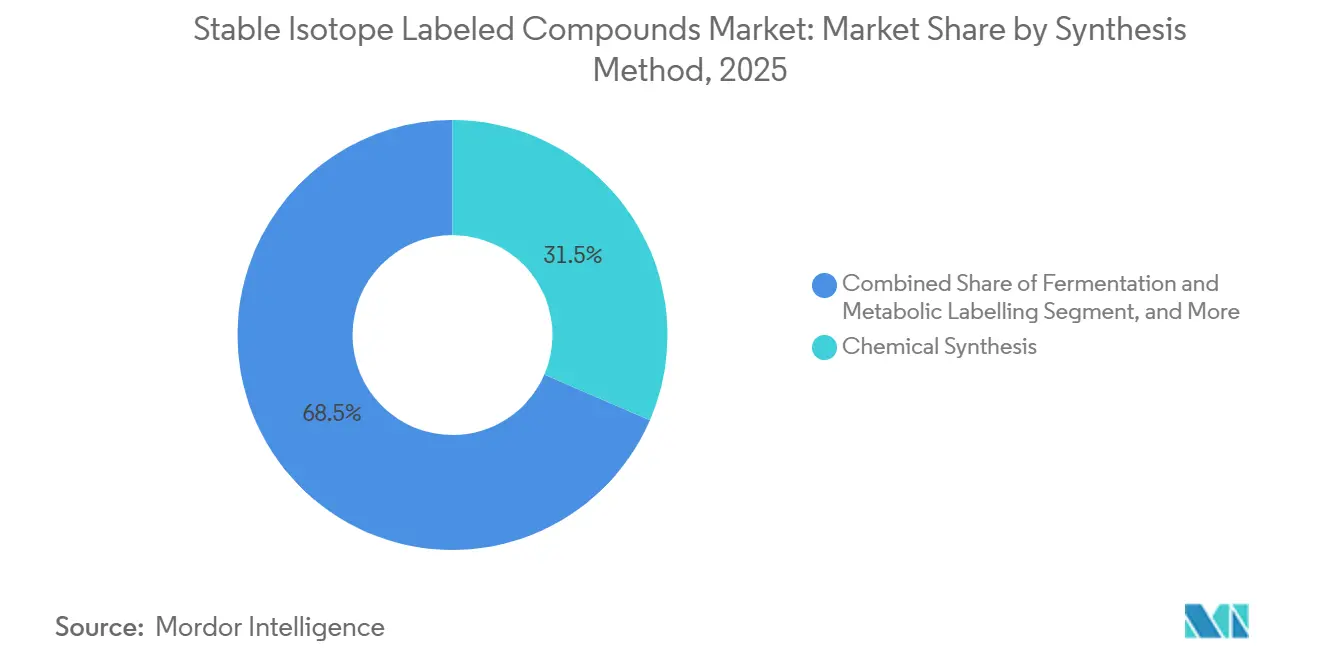

- Par méthode de synthèse, la synthèse chimique représentait 31,48 % des revenus de 2025 ; la fermentation et le marquage métabolique devraient afficher un CAGR de 6,13 % jusqu'en 2031.

- Par application, l'utilisation en recherche a capté une part de 44,64 % en 2025, tandis que le diagnostic clinique devrait se développer à un CAGR de 8,85 % jusqu'en 2031.

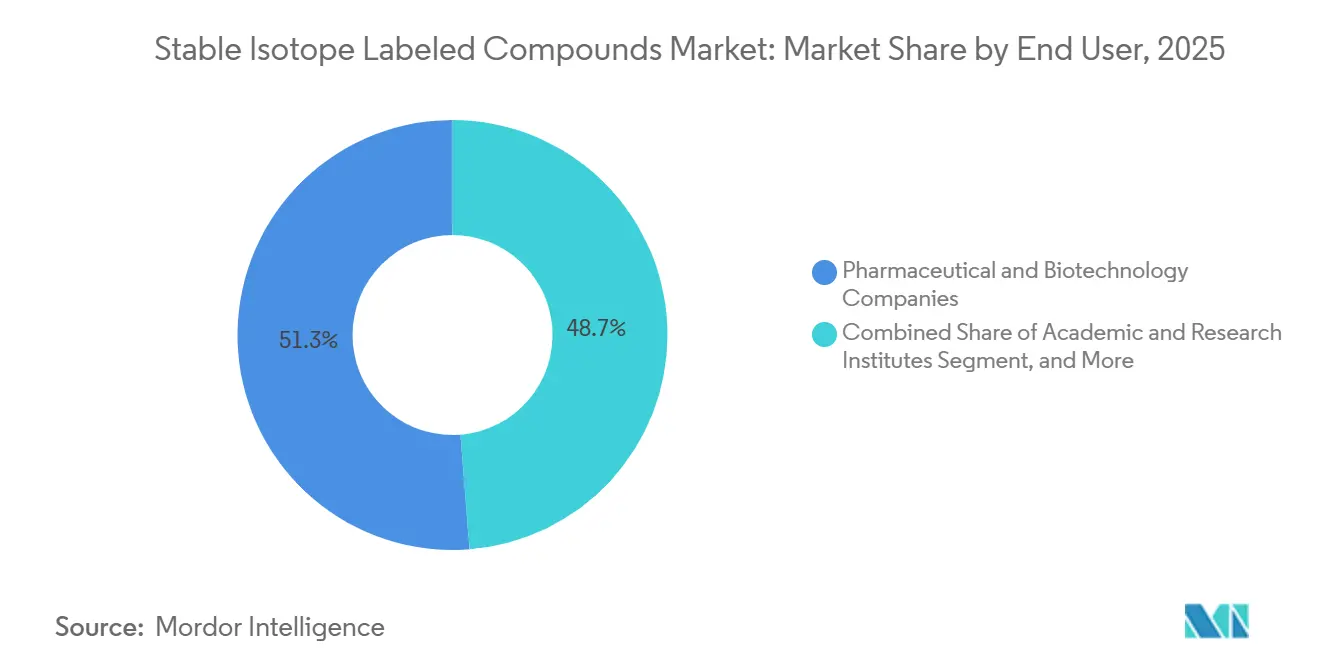

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 51,26 % en 2025, tandis que les organisations de recherche et de fabrication sous contrat croissent à un CAGR de 8,04 % sur la même période.

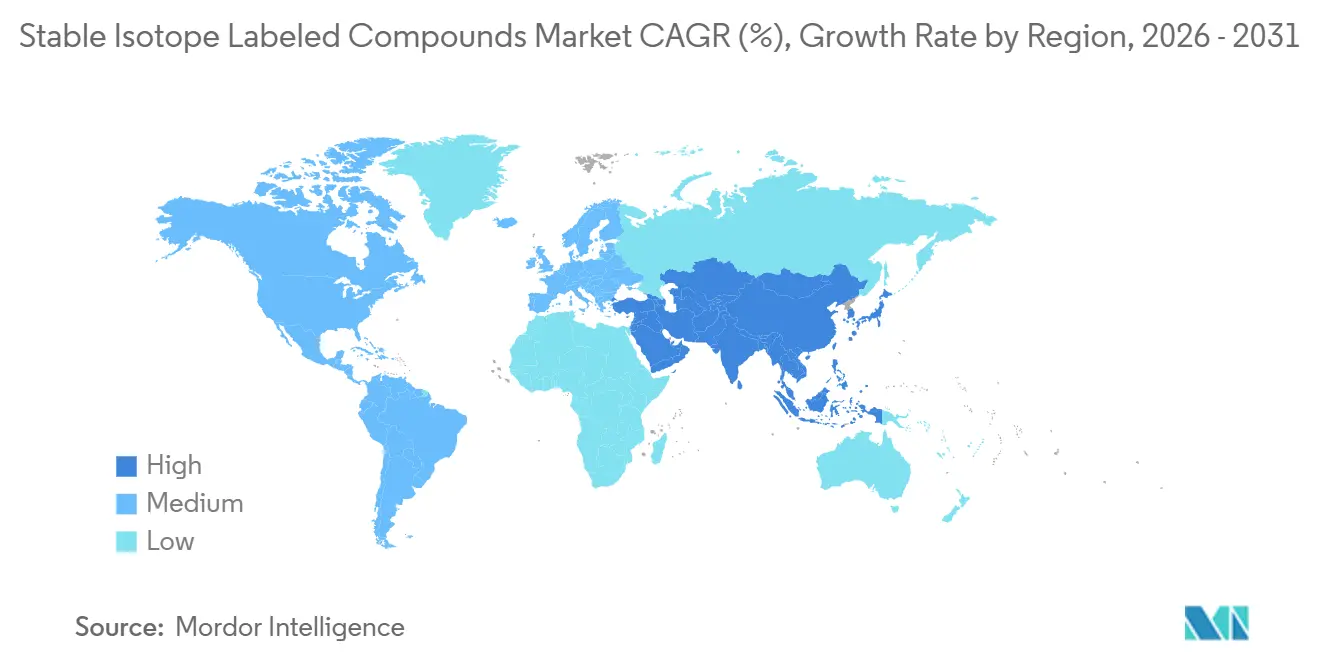

- Par géographie, l'Amérique du Nord a conservé une part de marché des composés marqués aux isotopes stables de 43,38 % en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 6,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Composés Marqués aux Isotopes Stables*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour la protéomique quantitative et la métabolomique | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des diagnostics compagnons basés sur les SIL | +0.7% | Amérique du Nord et UE, adoption précoce au Japon | Moyen terme (2-4 ans) |

| Croissance des substances actives marquées au 13C pour les études réglementaires de microdosage | +0.5% | Zones réglementaires Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Externalisation accrue de la biopharmacie vers les ORC isotopiques en Asie | +0.6% | Cœur APAC, débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Commercialisation des étalons de référence à marquage profond pour le traçage des PFAS | +0.4% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Développement d'une synthèse verte par échange isotopique électro-enzymatique | +0.3% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour la protéomique quantitative et la métabolomique

Les laboratoires de protéomique et de métabolomique s'appuient sur des acides aminés, des peptides et des métabolites marqués aux isotopes stables pour repousser les limites de détection en dessous de la plage picomolaire dans des matrices biologiques complexes. Le National Institute of Standards and Technology a introduit en 2024 des matériaux de référence peptidiques marqués au carbone-13 et à l'azote-15, permettant aux laboratoires d'harmoniser leurs protocoles d'étalonnage.[1]National Institute of Standards and Technology, "Matériaux de référence pour la spectrométrie de masse," nist.gov Les centres académiques et les groupes de découverte pharmaceutique exigent désormais des approvisionnements à l'échelle du gramme en substrats uniformément marqués, orientant les producteurs vers des plateformes de fermentation qui offrent une pureté isotopique supérieure aux voies chimiques à étapes multiples. Les cycles de fermentation durent jusqu'à deux semaines, limitant le débit lorsque les promoteurs ont besoin rapidement de composés personnalisés. Les fournisseurs équilibrent donc l'économie des tailles de lots par rapport aux engagements de délais de livraison, une tension qui façonne les priorités d'investissement en capital pour 2026 et au-delà.

Expansion des diagnostics compagnons basés sur les SIL

Les autorités réglementaires approuvent les dosages par dilution isotopique pour un nombre croissant de thérapies ciblées, valorisant la spécificité de la méthode à de faibles concentrations de biomarqueurs en nanogrammes par millilitre. La FDA a autorisé en 2025 plusieurs tests de chromatographie liquide couplée à la spectrométrie de masse pour la surveillance thérapeutique des médicaments, chacun ancré par des étalons internes au deutérium ou au carbone-13.[2]U.S. Food and Drug Administration, "Études de bilan de masse dans les essais ADME humains," fda.gov Les laboratoires de diagnostic préfèrent ces dosages aux immunodosages lorsque les interférences des métabolites menacent la précision. Le ministère de la Santé, du Travail et des Affaires sociales du Japon a raccourci en 2024 les délais d'approbation pour les diagnostics in vitro à base d'isotopes, accélérant la commercialisation. Les réformes du remboursement aux États-Unis et dans certaines parties de l'Europe renforcent davantage la demande, compensant les sensibilités aux coûts dans les économies émergentes.

Croissance des substances actives marquées au 13C pour les études réglementaires de microdosage

Les protocoles de microdosage qui administrent des doses sous-pharmacologiques de substances actives marquées au carbone-13 réduisent l'attrition en phase précoce et les besoins en expérimentation animale. Les orientations de la FDA sur le bilan de masse de septembre 2024 approuvent explicitement la LC-MS haute résolution comme alternative aux marqueurs radioactifs. Environ 15 % des demandes de nouveau médicament expérimental déposées en Amérique du Nord et en Europe en 2025 faisaient référence à des candidats enrichis au carbone-13, une forte augmentation par rapport à une utilisation négligeable trois ans auparavant. Les organisations de recherche sous contrat signalent des délais de six à neuf mois pour la synthèse personnalisée au carbone-13, ce qui incite les promoteurs pharmaceutiques à pré-commander des précurseurs marqués pendant le processus d'optimisation des molécules chef de file. Ce changement gonfle les tailles de commandes et stabilise les revenus des fournisseurs d'isotopes même si la croissance globale du marché reste modeste.

Externalisation accrue de la biopharmacie vers les ORC isotopiques en Asie

Les laboratoires sous contrat chinois, indiens et sud-coréens ont étendu leur capacité de marquage isotopique en 2024 et 2025, attirés par une croissance à deux chiffres des demandes de synthèse externalisées. WuXi AppTec a ajouté des salles blanches accréditées ISO 17034 pour le marquage des peptides, permettant aux promoteurs étrangers d'économiser 30 % à 40 % sur les composés à grand volume.[3]WuXi AppTec, "Services de synthèse isotopique," wuxiapptec.com Les coûts de main-d'œuvre inférieurs compensent les frais de fret ; cependant, les promoteurs nord-américains et européens réservent toujours les échafaudages propriétaires à la synthèse interne pour éviter les fuites de propriété intellectuelle. La vague d'externalisation stimule le segment des organisations de recherche et de fabrication sous contrat, qui affiche le CAGR d'utilisateur final le plus élevé dans la fenêtre de prévision. La conformité au contrôle des exportations reste un obstacle ; les expéditions d'oxyde de deutérium et d'azote-15 nécessitent souvent des licences individuelles, ce qui peut ajouter jusqu'à 12 semaines à la livraison.

Analyse de l'Impact des Freins sur le Marché des Composés Marqués aux Isotopes Stables*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et disponibilité limitée de l'eau 18O comme matière première | -0.4% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations complexes de contrôle des exportations pour les isotopes à double usage | -0.3% | Mondial, plus restrictif en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Sensibilité de la chaîne d'approvisionnement aux résidus d'uranium enrichi pour le 15N | -0.3% | Mondial, approvisionnement concentré aux Pays-Bas et en Russie | Moyen terme (2-4 ans) |

| Rareté des isotopes de qualité analytique pour la SM ultra-haute résolution émergente | -0.2% | Amérique du Nord et Europe, émergent en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et disponibilité limitée de l'eau 18O comme matière première

L'eau enrichie en oxygène-18 se vend à plus de 1 000 USD par gramme à 97 % d'enrichissement, et la capacité de production mondiale reste inférieure à 2 000 kilogrammes par an. Taiyo Nippon Sanso exploite une colonne de 600 kilogrammes au Japon qui fonctionne fréquemment à pleine capacité. Les laboratoires pharmaceutiques et environnementaux rationnent souvent leurs allocations ou se tournent vers des substituts marqués au deutérium lorsque les approvisionnements sont tendus, retardant ainsi les études. La construction de nouvelles colonnes de distillation cryogénique coûte plus de 50 millions USD et nécessite des autorisations pluriannuelles, ce qui décourage les nouveaux entrants. Les prix élevés des matières premières plafonnent donc la croissance dans les applications sensibles aux coûts telles que le contrôle qualité industriel.

Réglementations complexes de contrôle des exportations pour les isotopes à double usage

L'oxyde de deutérium, l'azote-15 et certains composés de carbone-13 figurent sur la liste de contrôle du commerce des États-Unis et sur des listes comparables ailleurs, car ils peuvent soutenir des activités nucléaires ou de défense. Les licences d'exportation ajoutent huit à 12 semaines aux délais de livraison et nécessitent une documentation étendue sur l'utilisation finale que les petits laboratoires peinent à fournir. Les coûts de conformité favorisent les acteurs établis disposant de cadres de licences établis, renforçant la concentration du marché. Les promoteurs dans les économies émergentes font face à des obstacles supplémentaires lorsque les autorités douanières locales demandent des documents redondants, ce qui prolonge les délais de dédouanement et freine effectivement la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Composés Marqués aux Isotopes Stables

Par type d'isotope :

le deutérium ancre les revenus, l'oxygène-18 stimule la croissanceLes composés deutérés ont généré 42,11 % des revenus de 2025 pour le marché des composés marqués aux isotopes stables, reflétant leur utilisation courante comme étalons internes en chromatographie liquide couplée à la spectrométrie de masse et comme solvants pour la spectroscopie de résonance magnétique nucléaire. Les laboratoires pharmaceutiques consomment annuellement des kilogrammes d'acides aminés, de peptides et de petites molécules marqués au deutérium, bénéficiant de voies de synthèse matures qui offrent une pureté de 98 % à un coût relativement faible. Les matériaux marqués à l'oxygène-18 représentent une part plus petite mais devraient se développer à un CAGR de 7,02 % jusqu'en 2031, portés par la production de traceurs pour la tomographie par émission de positons et le traçage environnemental des substances per- et polyfluoroalkylées.

La disponibilité des matières premières gouverne les perspectives. L'oxyde de deutérium est abondant, mais l'eau enrichie en oxygène-18 reste contrainte en approvisionnement, et l'azote-15 dépend des résidus d'enrichissement des installations de traitement de l'uranium dominées par Urenco et les producteurs russes. Cambridge Isotope Laboratories a doublé sa capacité en carbone-13 en octobre 2024, suite à la mise en service de l'usine North Star, ce qui protège les acheteurs nord-américains des perturbations géopolitiques. Les fournisseurs explorent l'enrichissement par membrane pour l'oxygène-18, mais la scalabilité commerciale reste insaisissable.

Par catégorie de composé :

les acides aminés en tête, les substances actives en forte progressionLes acides aminés et peptides ont capté 36,83 % des revenus de 2025, reflétant l'adoption généralisée dans les flux de travail de protéomique quantitative qui nécessitent de la leucine, de la lysine et de l'arginine uniformément marquées. Les plateformes de fermentation offrent des taux d'incorporation supérieurs à 99 %, ce qui en fait la méthode de choix pour la production à l'échelle du kilogramme. Les substances pharmaceutiques actives constituent la catégorie de composés à la croissance la plus rapide, progressant à un CAGR de 7,48 % à mesure que le microdosage gagne une acceptation réglementaire. Environ 15 % des demandes de nouveau médicament expérimental spécifient désormais des substances actives marquées au carbone-13, catalysant les investissements dans des lignes de synthèse modulaires capables de produire des molécules personnalisées en quatre mois.

Les métabolites et les lipides servent les programmes de profilage des maladies, et les acides nucléiques marqués à l'azote-15 ou au carbone-13 soutiennent la biologie structurale et la recherche sur les thérapies à base d'ARN. Les solvants tels que le chloroforme deutéré restent des incontournables de la résonance magnétique nucléaire, mais leur croissance reflète l'activité de chimie synthétique plus large plutôt que l'innovation en sciences de la vie.

Par méthode de synthèse :

les voies chimiques dominent, la fermentation gagne des partsLa synthèse chimique représentait 31,48 % des revenus de 2025, appréciée pour sa flexibilité dans le positionnement des isotopes lourds au sein de molécules complexes. L'échange catalytique, le déplacement halogène et les transformations organiques à étapes multiples restent indispensables pour la synthèse d'échafaudages sur mesure. La fermentation et le marquage métabolique devraient croître à un CAGR de 6,13 % jusqu'en 2031, portés par la demande de peptides et de nucléotides uniformément marqués utilisés en protéomique et en biologie structurale. Les méthodes enzymatiques ou par échange occupent aujourd'hui une niche mais promettent des références plus écologiques en réduisant les déchets de solvants et la consommation d'énergie, s'alignant sur les objectifs de durabilité des entreprises.

Les durées de cycle de fermentation de sept à 14 jours limitent le débit ; cependant, les travaux en cours sur les bioréacteurs continus pourraient potentiellement comprimer ces délais. La synthèse chimique conservera probablement sa domination pour les composés à base d'oxygène-18, car les systèmes biologiques incorporent rarement efficacement l'oxygène lourd. Cambridge Isotope Laboratories et IsoSciences ont déposé des brevets sur des plateformes enzymatiques en flux continu qui réduisent les temps de réaction de jours à heures ; cependant, la validation à grande échelle selon les Bonnes Pratiques de Fabrication est encore en attente.

Par application :

la recherche domine, le diagnostic clinique s'accélèreLes applications de recherche détenaient 44,64 % de la demande de 2025, avec des groupes académiques et pharmaceutiques achetant des étalons pour la cartographie des voies métaboliques et la validation des cibles. Le diagnostic clinique est le segment à la croissance la plus rapide avec un CAGR de 8,85 %, soutenu par les autorisations de la FDA pour les dosages de surveillance thérapeutique des médicaments par dilution isotopique. Les hôpitaux apprécient la faible interférence de la méthode et son coefficient de variation, inférieur à 5 %. Les tests industriels et environnementaux restent relativement modestes mais sont prêts à bénéficier de la mise à jour 2024 de l'Agence de protection de l'environnement de ses méthodes analytiques pour les contaminants fluorés.

Les vents favorables du remboursement aux États-Unis et au Japon renforcent l'argument économique en faveur des dosages à base d'isotopes, tandis que les laboratoires européens tirent parti des accords de reconnaissance mutuelle pour réduire les validations redondantes. Les budgets académiques restent sous pression, mais ils sont essentiels pour tester les applications émergentes, telles que la protéomique unicellulaire.

Par utilisateur final :

la pharma en tête, les ORC en forte expansionLes entreprises pharmaceutiques et biotechnologiques représentaient 51,26 % des revenus de 2025, s'appuyant sur des composés marqués aux isotopes stables pour les études de métabolisme, de biodisponibilité et de biomarqueurs. La dynamique d'externalisation stimule les organisations de recherche et de fabrication sous contrat, qui affichent un CAGR de 8,04 % à mesure que les promoteurs se défont de leurs fonctions de marquage internes. Les installations ISO 17034 en Chine et en Inde attirent désormais des projets courants pour les composés à grand volume, tandis que les molécules propriétaires et les isotopes soumis au contrôle des exportations restent dans les murs des promoteurs.

Les instituts académiques et de recherche restent des adopteurs précoces de nouvelles stratégies de marquage, bien que des budgets contraints limitent les volumes. Les hôpitaux et les centres de diagnostic achètent des lots plus petits mais bénéficient de menus de dosages élargis remboursés par les assureurs.

Analyse géographique

Marché des Composés Marqués aux Isotopes Stables en Amérique du Nord

L'Amérique du Nord détenait 43,38 % de la part des revenus de 2025, ancrée par les sièges sociaux pharmaceutiques, les principaux fournisseurs d'instruments de spectrométrie de masse et des cadres réglementaires clairs. L'installation du Laboratoire national d'Oak Ridge, mise en service en 2025, a restauré les capacités d'enrichissement nationales pour le carbone-13, l'azote-15 et l'oxygène-18, réduisant ainsi l'exposition aux fournisseurs russes et chinois. Le Conseil national de recherches du Canada répond à la demande régionale, tandis que le Mexique adopte la dilution isotopique pour les essais de bioéquivalence imposés par la COFEPRIS. Bien que les commanditaires externalisent de plus en plus la synthèse vers l'Asie, l'Amérique du Nord demeure l'épicentre du développement des méthodes et de l'établissement des normes.

Marché des Composés Marqués aux Isotopes Stables en Asie-Pacifique

L'Asie-Pacifique devrait croître à un CAGR de 6,04 % jusqu'en 2031. WuXi AppTec et d'autres organisations de recherche sous contrat régionales ont élargi leurs unités de synthèse isotopique en 2024 et 2025, captant la demande des commanditaires soucieux des coûts. Taiyo Nippon Sanso au Japon exploite la plus grande installation commerciale d'oxygène-18 au monde et évalue des extensions de capacité pour pallier les pénuries chroniques. L'Inde harmonise ses directives de bioéquivalence avec celles du Conseil international pour l'harmonisation, stimulant les achats nationaux. Les approbations de contrôle des exportations demeurent un goulot d'étranglement, mais les réformes progressives des licences en Corée du Sud et en Australie pourraient réduire les frictions d'ici 2027.

Marché des Composés Marqués aux Isotopes Stables en EMEA et en Amérique du Sud

L'Europe a maintenu une part de pourcentage dans les vingt pour cent en 2025, avec l'Allemagne, le Royaume-Uni et la France en tête de la consommation. Urenco Stable Isotopes approvisionne en azote-15 depuis son usine néerlandaise, alimentant les laboratoires de protéomique à travers le continent. L'Agence européenne des médicaments a mis à jour ses directives bioanalytiques en 2024, s'alignant sur les normes de la FDA et facilitant les soumissions transjuridictionnelles. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent des marchés plus modestes ; cependant, les nations du Conseil de coopération du Golfe investissent dans les diagnostics par spectrométrie de masse, et les pôles pharmaceutiques brésiliens appliquent la dilution isotopique pour répondre aux exigences de qualité des marchés d'exportation.

Paysage réglementaire

Les attentes réglementaires concernant les composés marqués aux isotopes stables sont de plus en plus façonnées par des exigences harmonisées de validation des méthodes bioanalytiques et par la gouvernance des études cliniques. La directive ICH M10 (mise en œuvre via les cadres de la FDA et de l'EMA) renforce la nécessité de standards internes bien caractérisés, ce qui accroît la demande d'identité documentée, de pureté isotopique et de stabilité, appuyées par des certificats d'analyse lorsque des standards internes marqués aux isotopes stables sont utilisés dans les méthodes de spectrométrie de masse.

Du côté du développement clinique, les directives et politiques de la FDA sur les cas où des études peuvent être menées sans IND (y compris les références couramment utilisées par les comités institutionnels de protection des sujets humains) influencent la manière dont les promoteurs positionnent les traceurs stables (non radioactifs) dans la recherche fondamentale par rapport aux protocoles cliniques réglementés. Parallèlement, les régimes de contrôle des exportations pour les isotopes à double usage (notamment l'oxyde de deutérium, l'azote-15 et certains composés au carbone-13) restent un point d'ancrage de la conformité, susceptible de rallonger les délais d'expédition transfrontalière et de favoriser les fournisseurs disposant de processus établis d'autorisation et de documentation d'utilisation finale.

Paysage concurrentiel

Le marché des composés marqués aux isotopes stables présente une concentration modérée. Les cinq principaux fournisseurs, Cambridge Isotope Laboratories, Merck KGaA, Thermo Fisher Scientific, Urenco Stable Isotopes et Toronto Research Chemicals, représentent une part significative des revenus mondiaux. Les barrières à l'entrée comprennent des coûts en capital dépassant 50 millions USD pour l'infrastructure d'enrichissement et des exigences strictes de licences de contrôle des exportations. Les entreprises plus petites, telles qu'Alsachim, IsoSciences et Omicron Biochemicals, se différencient par la synthèse personnalisée et le support technique plutôt que par la concurrence sur les prix.

La ligne carbone-13 North Star de Cambridge Isotope Laboratories, mise en service en octobre 2024, a doublé la capacité et réduit la dépendance aux matières premières russes et chinoises. Les fournisseurs s'empressent de breveter la deutération électro-enzymatique, une technologie qui réduit les déchets de solvants et la consommation d'énergie, s'alignant sur les objectifs de durabilité pharmaceutique. La rareté de l'oxygène-18 offre un pouvoir de fixation des prix aux producteurs disposant de colonnes de distillation, tandis que le marquage par fermentation de biologiques complexes reste une opportunité de marché inexploitée. L'activité d'acquisition est probable car les acteurs établis cherchent à sécuriser leurs approvisionnements en matières premières et à élargir leur portefeuille de produits, un schéma reflété par les acquisitions historiques de Merck KGaA de sociétés d'isotopes de niche.

Leaders du secteur des composés marqués aux isotopes stables

PerkinElmer Inc

Merck KGaA

Cambridge Isotope Laboratories, Inc.

Medical Isotopes, Inc.

Rosatom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Composés Marqués aux Isotopes Stables

- Alsachim

- Cambridge Isotope Laboratories

- CDN Isotopes

- Euriso-Top

- Isoflex

- IsoSciences

- JSC Isotope

- LGC Standards

- Medical Isotopes

- Merck

- Omicron Biochemicals

- PerkinElmer

- Rotem Industries

- Sercon Hylab

- Taiwan Advance Nanotech

- Taiyo Nippon Sanso

- TCI Chemicals

- Thermo Fisher Scientific

- Toronto Research Chemicals

- Trace Sciences International

- Urenco Stable Isotopes

- Zeochem

Lire l'Analyse des Entreprises du Marché des Composés Marqués aux Isotopes Stables

Opportunités de marché et perspectives d'avenir

La spectrométrie de masse clinique offre un espace clair pour les fournisseurs capables de combiner des standards internes marqués aux isotopes stables avec une documentation prête pour la validation et une performance constante des lots, répondant aux attentes des laboratoires réglementés en matière d'exactitude, de précision et de limites de quantification dans des cadres tels que le CLIA. La traction est soutenue à mesure que les régulateurs approuvent et que les laboratoires adoptent des dosages LC-MS par dilution isotopique pour le suivi thérapeutique des médicaments, ce qui accroît la demande de standards au deutérium et au carbone-13 et ouvre des opportunités d'extension de produits vers des panels de plus grande complexité, incluant les métabolites, les lipides et les marqueurs peptidiques.

L'innovation méthodologique élargit également le mix de produits adressable au-delà des réactifs de routine. En 2026, la publication de références techniques mises à jour sur les composés marqués isotopiquement et le traçage isotopique stable, ainsi que des rapports évalués par des pairs sur de nouvelles synthèses marquées (par exemple, des voies de noradrénaline deutérée), indiquent une expansion continue de la chimie de marquage vers des molécules plus complexes et cliniquement pertinentes. Les fournisseurs disposant de matières premières limitées disposent d'options de différenciation à court terme grâce à la circularité et à l'amélioration des rendements, telles que des programmes de récupération et de ré-enrichissement, ainsi qu'à des offres de qualité GMP soutenant les flux de recherche clinique habilités par IND, où les isotopes stables se substituent aux radiomarqueurs dans certains protocoles d'études de bilan de masse et de microdosage.

Développements Récents dans le Secteur du Marché des Composés Marqués aux Isotopes Stables

- Avril 2026 : Cambridge Isotope Laboratories, Inc. a annoncé que sa filiale à part entière Eurisotop a commencé à agir en tant que fournisseur direct des standards environnementaux CIL en Europe, à compter du 1er avril 2026. Ce changement renforce l'exécution régionale et le support client pour les flux environnementaux et analytiques réglementés qui dépendent de standards marqués aux isotopes stables.

- Octobre 2025 : Cambridge Isotope Laboratories, Inc. a lancé ISOAPI-D, une gamme d'intermédiaires deutérés positionnée pour les chaînes d'approvisionnement de synthèse d'API. Ce lancement étend le portefeuille de CIL plus en amont vers des briques de construction deutérées, soutenant les promoteurs qui utilisent des intermédiaires marqués pour les études de microdosage, d'ADME et de LC-MS quantitatives.

- Décembre 2024 : Cambridge Isotope Laboratories, Inc. a mis en œuvre un programme de récupération et de ré-enrichissement du benzène-d6 visant à résoudre les contraintes de coût et d'approvisionnement pour les clients de fabrication d'écrans OLED. Cette approche axée sur la circularité contribue à stabiliser la disponibilité de matériaux isotopiques rares et à réduire la dépendance aux capacités d'enrichissement neuf.

Marché des Composés Marqués aux Isotopes Stables Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les revenus issus des composés marqués aux isotopes stables vendus comme réactifs, standards ou intermédiaires, où un isotope non radioactif est incorporé dans une molécule pour le traçage et la quantification dans les flux de travail de laboratoire.

Exclusions du périmètre : sont exclus les isotopes radioactifs, les gaz isotopiques non marqués vendus comme matière première, ainsi que les services de marquage autonomes lorsqu'un composé marqué n'est pas livré.

Aperçu de la segmentation

- Par type d'isotope

- Deutérium

- Carbone-13

- Azote-15

- Oxygène-18

- Autres

- Par catégorie de composé

- Acides aminés et peptides

- Métabolites et lipides

- Substances pharmaceutiques actives

- Acides nucléiques

- Solvants et réactifs

- Par méthode de synthèse

- Synthèse chimique

- Fermentation et marquage métabolique

- Enzymatique / échange

- Par application

- Recherche (protéomique, métabolomique, analyse des flux)

- Diagnostic clinique

- Tests industriels et environnementaux

- Autres applications

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Hôpitaux et centres de diagnostic

- Organisations de recherche et de fabrication sous contrat

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par établir le contexte de la demande pour les matériaux marqués et les laboratoires qui les utilisent, puis se concentre sur ce qui est effectivement échangé et tarifé en tant que composés marqués. Nous nous référons à des sources publiques telles que les pages de la FDA et des NIH américains sur les méthodes bioanalytiques et la recherche clinique, la Commission américaine du commerce international pour les classifications commerciales, Eurostat pour les statistiques d'importation-exportation, et les indicateurs de l'OCDE pour suivre l'intensité de la R&D dans le temps.

Du côté de l'offre, les rapports annuels, les présentations aux investisseurs et les catalogues de produits sont examinés pour comprendre l'étendue du portefeuille, les tailles de conditionnement typiques, et le positionnement de la synthèse sur mesure par rapport aux standards prêts à l'emploi. Nous utilisons également des abonnements payants pour les données financières et de veille des entreprises, les bases de données de brevets, et les registres d'importation-exportation au niveau des expéditions, principalement pour vérifier si l'activité évolue dans la même direction que la demande modélisée plutôt que pour reproduire un chiffre de marché publié. Les sources listées ici sont illustratives, et de nombreux autres documents publics et jeux de données ont été examinés lors de la collecte et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire repose sur des entretiens et des enquêtes structurées auprès de personnes issues de la synthèse sur mesure, des réactifs de catalogue, des achats CRO et CDMO, et des achats de laboratoires académiques. Les prix et le mix peuvent changer rapidement selon l'isotope et la pureté, de sorte que les contributions des répondants ont été utilisées pour affiner quels produits correspondent à la définition du marché et pour confirmer la part de revenu à comptabiliser. Comme il s'agit d'un marché mondial, les points de vue ont été équilibrés entre les principaux pôles de consommation et les centres de fabrication, et toute hypothèse peu claire issue de la recherche documentaire a été soumise aux experts pour confirmation avant la finalisation des totaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Directeurs (CXO) : 16 % | APAC : 48 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 29 % |

| Acteurs plus petits : 19 % | Managers : 60 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante où l'activité de R&D et de diagnostic clinique est traduite en un pool de demande pratique pour les standards et traceurs marqués, puis convertie en valeur à l'aide de fourchettes de prix observées. Pour maintenir le modèle ancré dans la réalité, nous croisons les résultats avec des approximations ascendantes sélectives, telles que le prix de SKU de catalogue échantillonnés multiplié par des volumes estimés, des vérifications de canaux auprès des distributeurs, et une agrégation légère des signaux de revenus de synthèse sur mesure lorsque la divulgation est disponible.

Quelques éléments qui comptent le plus dans ce marché sont le volume des tests bioanalytiques et des études pharmacocinétiques, la croissance des cycles d'échantillons en protéomique et métabolomique, l'adoption de tests de diagnostic clinique où des standards isotopiques sont utilisés pour la quantification, le mix isotopique par type de marquage (par exemple deutérium versus carbone-13), et les exigences typiques de pureté et d'enrichissement qui affectent les prix de vente moyens (ASP). Les prévisions utilisent une analyse de scénarios liée à l'orientation attendue du financement de la R&D, à l'intensité des essais cliniques et à l'utilisation des instruments de laboratoire, puis la trajectoire de croissance est calibrée par les retours d'experts afin d'éviter de surestimer les pics à court terme. Lorsque les indicateurs ascendants présentent des lacunes, nous utilisons une interpolation prudente basée sur des familles de produits proches et le mix d'utilisateurs finaux, et ces hypothèses sont documentées et retestées lors de la validation.

Validation des données et cycle de mise à jour

La validation est réalisée en comparant les totaux modélisés à des signaux indépendants tels que les mouvements commerciaux pour les catégories chimiques pertinentes, les tendances des dépenses de recherche, et le rythme observé d'adoption des méthodes en bioanalyse et diagnostic. Si un résultat par pays ou par segment semble incohérent, les données d'entrée sont revérifiées, les calculs sont examinés par un autre analyste, et les répondants primaires sont recontactés lorsque l'écart ne peut être expliqué par le mix ou les prix.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lors d'événements significatifs tels que des ajouts majeurs de capacité, des changements réglementaires affectant les flux de diagnostic, ou des variations soudaines du financement de la recherche. Avant la livraison, nous effectuons une dernière vérification pour garantir que les dernières mises à jour publiques et les retours d'experts sont reflétés dans les chiffres fournis aux clients.

Taille du marché des composés marqués aux isotopes stables de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les composés marqués aux isotopes stables peuvent différer considérablement, car le périmètre peut sembler similaire alors que les éléments comptabilisés et le calendrier des hypothèses de prix diffèrent. La variation provient également de la manière dont chaque éditeur traite la synthèse sur mesure par rapport aux ventes de catalogue, et si le chiffre est ancré aux signaux d'activité de laboratoire ou à des indicateurs plus larges du marché chimique.

Les traceurs marqués aux radioisotopes se situent hors du périmètre de Mordor Intelligence, ce qui peut rendre certains autres chiffres plus élevés lorsque des éléments liés à la médecine nucléaire sont intégrés au même total. L'écart augmente également lorsqu'une estimation utilise un scénario de croissance plus élevé pour l'expansion du diagnostic clinique, applique une escalade des prix de vente moyens (ASP) plus forte pour les grades de haute pureté, ou convertit les devises en utilisant une période de référence différente lors d'années volatiles.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 326,71 millions USD (2026) | |

| Cabinet de conseil mondial A | 341,67 millions USD (2025) | Utilise une année de référence différente et une fenêtre de prévision plus longue, et peut intégrer une hypothèse de croissance plus élevée pour l'adoption du diagnostic clinique, ce qui relève le point de départ à court terme lorsque les hypothèses rétrospectives ne sont pas entièrement présentées. |

| Éditeur sectoriel B | 291,82 millions USD (2023) | Ancre l'année de référence plus tôt et peut ne pas capturer entièrement les évolutions ultérieures des prix et du mix pour les standards de haute pureté, ce qui peut maintenir la valeur de départ plus basse même si la croissance à long terme est similaire. |

Entre les trois chiffres, la majeure partie de l'écart peut s'expliquer par le calendrier, ce qui est comptabilisé aux côtés des composés marqués, et la manière dont l'ASP et le mix évoluent à partir de l'année de référence. En maintenant les données d'entrée liées à des indicateurs observables d'activité de laboratoire puis en les revérifiant avec les retours des fournisseurs et acheteurs, nous obtenons un chiffre plus facile à retracer et à mettre à jour lorsque le marché évolue.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des composés marqués aux isotopes stables en 2026 ?

Il a atteint 326,71 millions USD en 2026 et devrait grimper à 386,28 millions USD d'ici 2031.

Quel type d'isotope détient la plus grande part ?

Les composés deutérés ont dominé avec une part de revenus de 42,11 % en 2025.

Qu'est-ce qui stimule la demande de substances actives marquées au carbone-13 ?

Les orientations de la FDA de 2024 ont validé les protocoles de microdosage qui s'appuient sur le carbone-13, incitant les promoteurs à spécifier des substances actives marquées dans davantage d'applications expérimentales.

Pourquoi l'approvisionnement en oxygène-18 est-il tendu ?

La capacité mondiale est inférieure à 2 000 kilogrammes par an, Taiyo Nippon Sanso exploitant la plus grande colonne commerciale, maintenant les prix au-dessus de 1 000 USD par gramme.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 6,04 % jusqu'en 2031, portée par les développements de capacité en Chine, en Inde et en Corée du Sud.

Dernière mise à jour de la page le: