Taille et part du marché de l'échange plasmatique thérapeutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 1.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

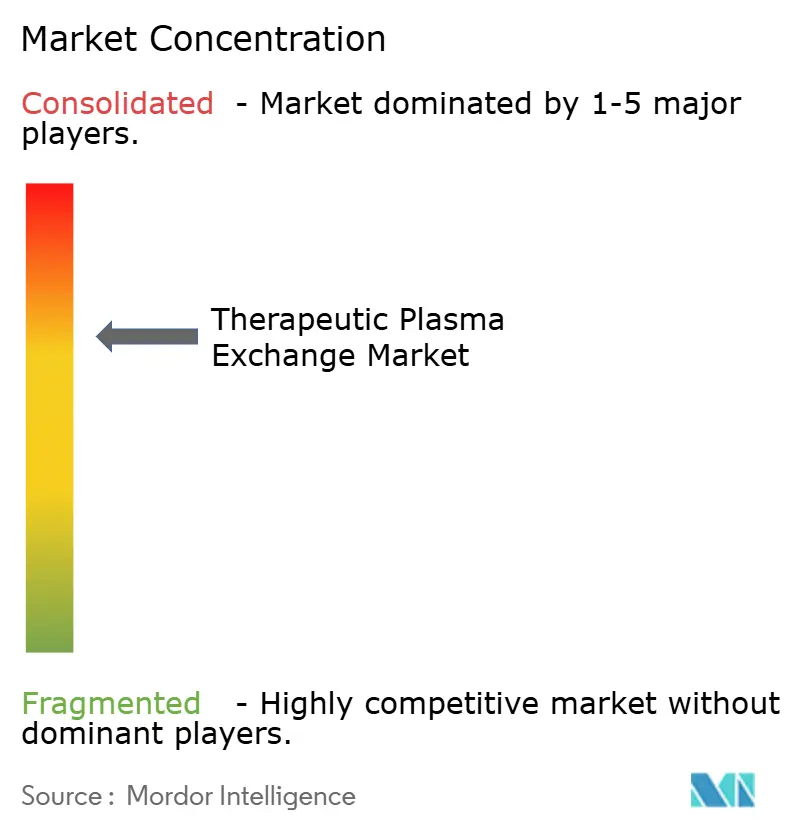

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'échange plasmatique thérapeutique par Mordor Intelligence

La taille du marché de l'échange plasmatique thérapeutique en 2026 est estimée à 1,33 milliard USD, en hausse par rapport à la valeur de 2025 de 1,24 milliard USD, avec des projections pour 2031 indiquant 1,91 milliard USD, progressant à un TCAC de 7,42 % sur la période 2026-2031. Cette expansion reflète la prévalence croissante des maladies auto-immunes sévères et des maladies neurologiques, la validation clinique croissante dans de nouvelles indications, et un basculement décisif des procédures centrées sur l'hôpital vers des modèles de soins décentralisés et à domicile. Les dispositifs d'aphérèse portables réduisent les durées de traitement, limitent l'exposition aux infections et s'alignent sur la préférence des patients à recevoir des thérapies chroniques dans des environnements familiers. Les revalorisations du remboursement aux États-Unis et en Europe occidentale ont supprimé les principaux obstacles financiers aux procédures fréquentes, tandis que les programmes de localisation soutenus par les gouvernements en Asie-Pacifique multiplient les capacités de production tant pour les machines que pour les consommables. La convergence technologique de la filtration membranaire avec les colonnes d'adsorption sélective remodèle la conception des équipements, les prestataires exigeant des systèmes capables de fonctionnalités multiplexes. Parallèlement, des classes thérapeutiques alternatives telles que les inhibiteurs du FcRn intensifient la pression concurrentielle, incitant les fabricants d'équipements à regrouper logiciels, consommables et contrats de service en propositions de valeur intégrées.

Points clés du rapport

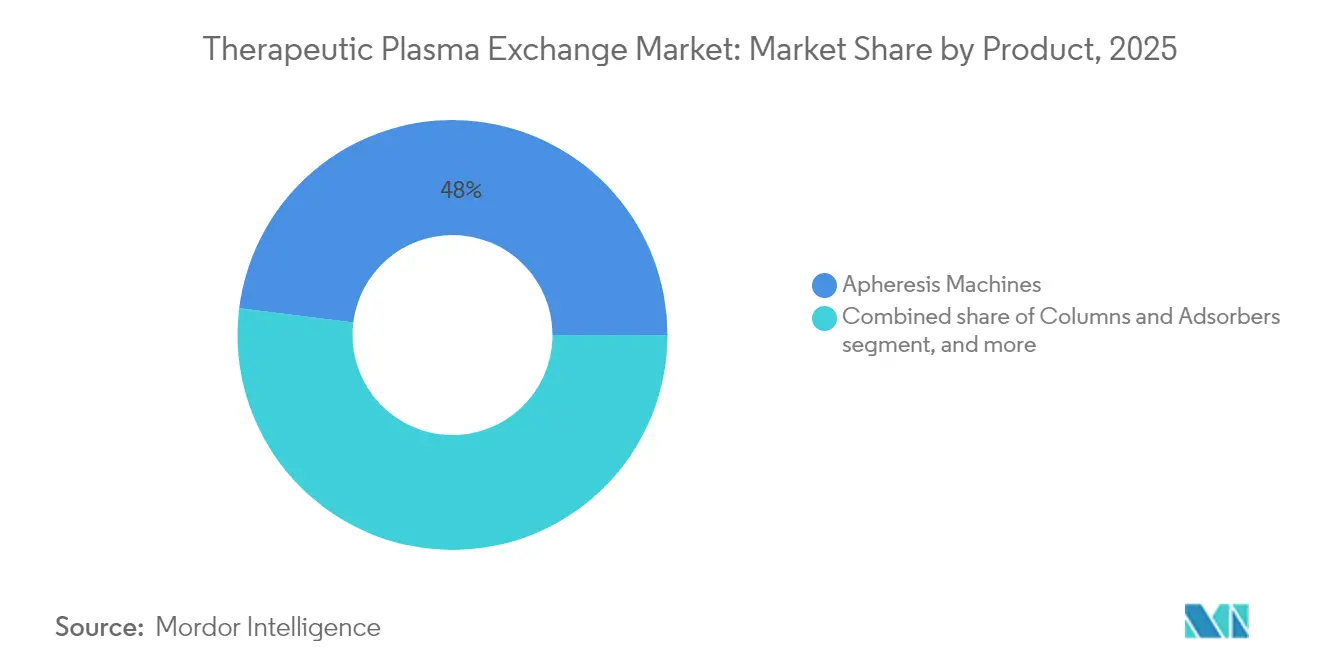

- Par type de produit, les machines d'aphérèse ont dominé avec 48,02 % de la part du marché de l'échange plasmatique thérapeutique en 2025. Les colonnes et adsorbeurs sont en passe d'atteindre un TCAC de 9,49 % d'ici 2031.

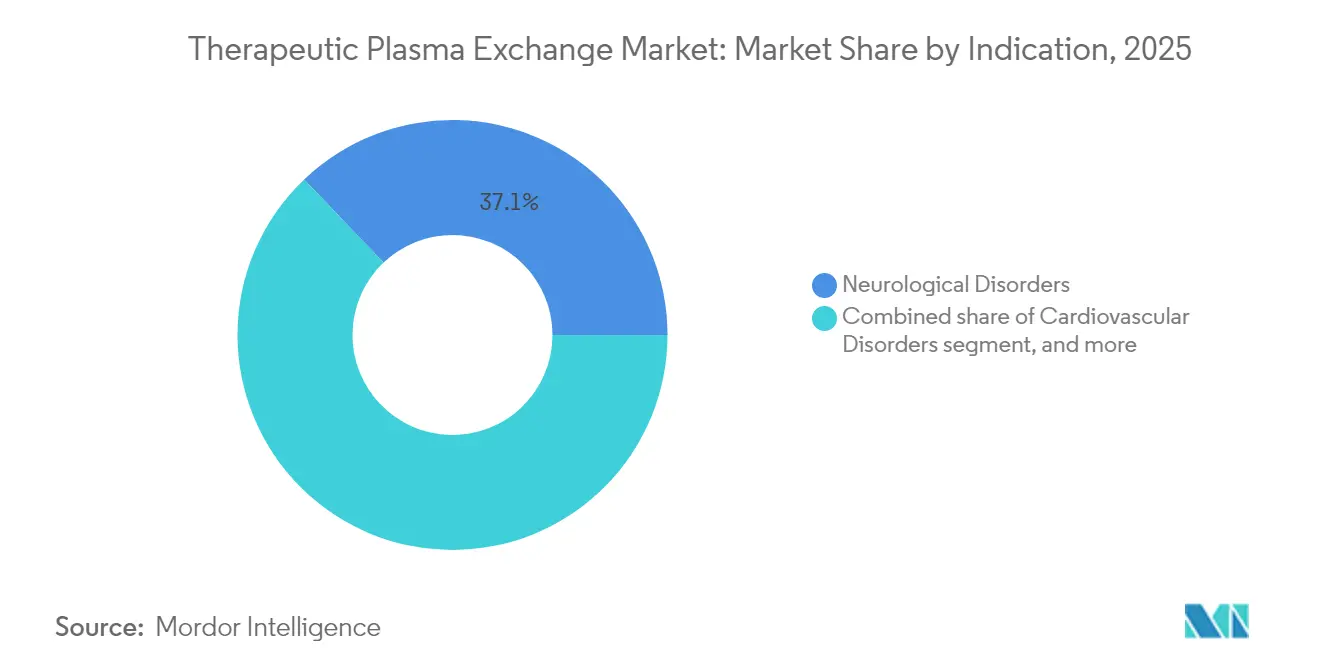

- Par indication, les troubles neurologiques représentaient 37,12 % de la taille du marché de l'échange plasmatique thérapeutique en 2025, tandis que les applications liées au rejet de transplantation devraient se développer à un TCAC de 9,63 %.

- Par utilisateur final, les soins à domicile ont capté 61,78 % de la part du marché de l'échange plasmatique thérapeutique en 2025 et progressent à un TCAC de 10,29 % jusqu'en 2031.

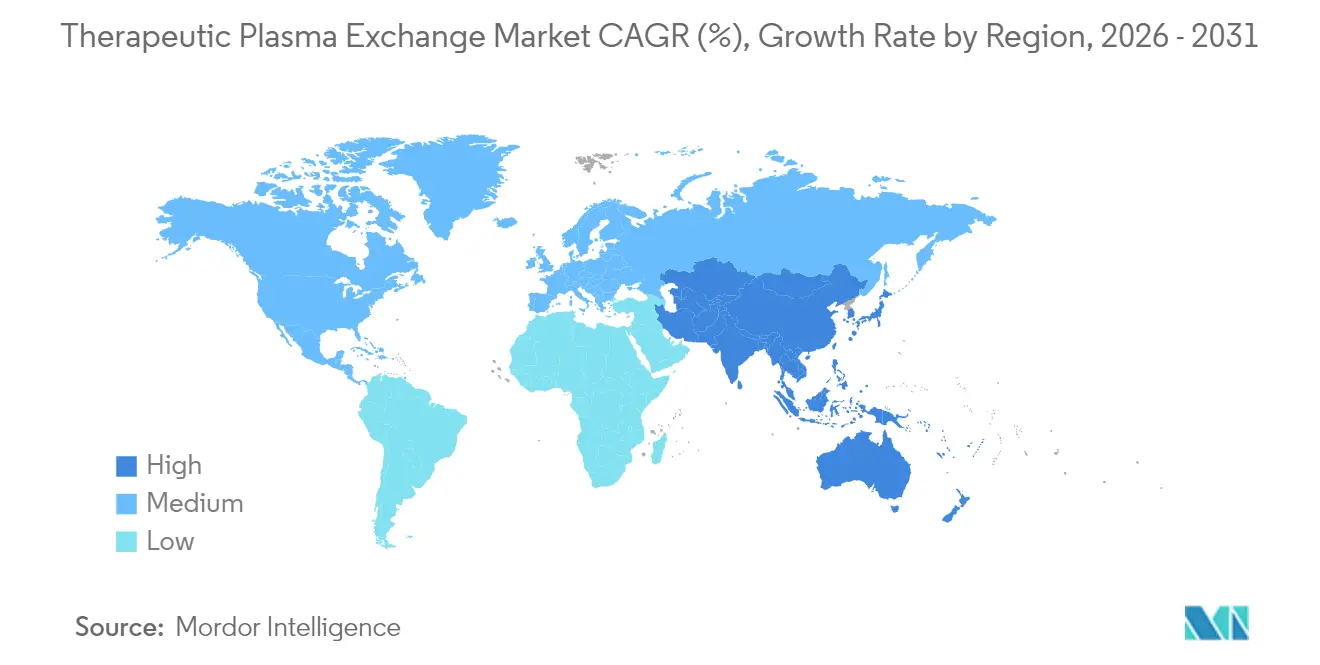

- Par géographie, l'Amérique du Nord détenait 40,66 % de la part du marché de l'échange plasmatique thérapeutique en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 8,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'échange plasmatique thérapeutique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies auto-immunes et neurologiques | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Preuves cliniques croissantes soutenant l'élargissement des indications | +1.8% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Politiques de remboursement favorables dans les pays développés | +1.4% | Amérique du Nord et Europe ; marchés sélectifs en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante de l'échange plasmatique thérapeutique en chirurgie cardiaque | +0.9% | Mondial, gains précoces dans les centres cardiaques spécialisés | Moyen terme (2-4 ans) |

| Essor de l'adoption des colonnes d'adsorption dans les hôpitaux asiatiques | +1.2% | Asie-Pacifique, notamment Chine et Japon | Moyen terme (2-4 ans) |

| Émergence de dispositifs d'aphérèse portables pour les soins hors hôpital | +1.6% | Mondial, avec une adoption rapide sur les marchés des soins à domicile | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies auto-immunes et neurologiques

L'incidence mondiale des maladies auto-immunes chroniques continue d'augmenter, avec des taux de réponse de 92 % et 81,25 % respectivement pour les patients atteints du syndrome de Guillain-Barré et de myasthénie grave traités par échange plasmatique thérapeutique. Les systèmes de santé reconnaissent de plus en plus l'échange plasmatique comme thérapie de sauvetage pour les poussées réfractaires, une tendance amplifiée par le vieillissement des populations dans les pays à revenus élevés où la sévérité de la maladie est plus grande. Des données préliminaires suggèrent également que l'échange plasmatique pourrait atténuer les symptômes du COVID long en éliminant les médiateurs inflammatoires, élargissant ainsi le bassin de patients. Collectivement, ces facteurs épidémiologiques et cliniques génèrent une demande de procédures soutenue et sous-tendent des cycles pluriannuels de remplacement des équipements.

Preuves cliniques croissantes soutenant l'élargissement des indications

La Société américaine d'aphérèse a attribué à l'échange plasmatique thérapeutique une recommandation de catégorie I-III pour 87 maladies dans ses lignes directrices de 2024, soulignant l'élargissement du champ des indications[1]Société américaine d'aphérèse, « Lignes directrices sur l'utilisation de l'aphérèse thérapeutique en pratique clinique — Mise à jour 2024 », apheresis.org. Des études randomisées publiées en 2025 ont démontré des réductions significatives des taux de cytokines chez les patients atteints de COVID-19 présentant des complications neurologiques à la suite de séances d'échange. Des données pédiatriques issues de la Gazette de l'Association pédiatrique égyptienne ont confirmé des résultats de sécurité comparables à ceux des adultes, encourageant une intervention plus précoce chez les enfants. L'élargissement de la base de preuves réduit la réticence des prescripteurs, accélère l'intégration dans les protocoles hospitaliers et stimule le volume procédural incrémental dans toutes les spécialités.

Politiques de remboursement favorables dans les pays développés

Le barème des honoraires ambulatoires 2025 de Medicare attribue 431,83 USD par administration d'échange plasmatique, alignant la couverture fédérale sur les études coût-efficacité qui situent le coût de traitement par séance à près de la moitié de celui des immunoglobulines intraveineuses. Des ajustements tarifaires similaires en Allemagne et en France ont créé des incitations financières immédiates pour les hôpitaux à privilégier les régimes à base de plasma par rapport aux biologiques plus coûteux. Les assureurs privés reproduisent ces révisions, élargissant la couverture à de nouvelles indications auto-immunes telles que les crises drépanocytaires. L'amélioration de la certitude de paiement renforce la justification des achats d'équipements avancés et accélère l'amortissement des consommables à haute valeur ajoutée.

Adoption croissante de l'échange plasmatique thérapeutique en chirurgie cardiaque

Les cas cardiaques complexes s'appuient de plus en plus sur des stratégies de gestion extracorporelle du sang. Le Service national de santé d'Angleterre a alloué 1,5 million USD pour déployer 25 dispositifs Spectra Optia dédiés aux patients drépanocytaires nécessitant des interventions chirurgicales, projetant jusqu'à 10 000 procédures annuelles supplémentaires. La capacité de Spectra à effectuer simultanément un échange de globules rouges et un remplacement rénal réduit le recours aux transfusions et la durée de séjour en soins intensifs, incitant les principaux centres cardiaques aux États-Unis et au Japon à adopter des protocoles similaires. Les revenus élevés par cas des programmes cardiaques compensent les coûts des équipements, conférant à cette niche clinique une influence disproportionnée sur la demande procédurale globale.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables des systèmes d'aphérèse | –1.2% | Mondial, prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Disponibilité limitée de personnel qualifié en aphérèse | –0.8% | Mondial, aigu dans les régions rurales et en développement | Moyen terme (2-4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en plasma lors des crises mondiales | –1.0% | Mondial, plus visible en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Incertitude réglementaire concernant les applications pédiatriques | –0.6% | Mondial, avec une surveillance plus stricte dans l'UE et aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en consommables des systèmes d'aphérèse

Les dispositifs haut de gamme dépassent 100 000 USD par unité, tandis que les kits à usage unique ajoutent 1 000 à 1 200 USD par procédure, des coûts que les petits hôpitaux d'Amérique latine et d'Afrique peinent à justifier. Les chocs de la chaîne d'approvisionnement post-pandémie ont fait augmenter les prix des résines et des membranes, faisant grimper les coûts des colonnes de 15 % en 2024. Bien que les fabricants d'équipements d'origine proposent des formules de crédit-bail, de paiement à l'usage et de forfaits de service, les budgets de santé contraints dans les économies émergentes se traduisent par des cycles de remplacement plus lents et un report de l'adoption des plateformes de nouvelle génération.

Disponibilité limitée de personnel qualifié en aphérèse

Chaque séance d'échange plasmatique thérapeutique nécessite des infirmiers et des médecins formés à la gestion de l'anticoagulation, à la surveillance hémodynamique en temps réel et à la gestion des complications d'urgence. Des enquêtes menées par le Consortium d'échange plasmatique thérapeutique d'Asie du Sud-Est ont révélé moins d'un opérateur certifié par million d'habitants en Indonésie et au Viêt Nam. Le vieillissement des effectifs en Europe prédit une attrition de 30 % des spécialistes seniors due aux départs à la retraite d'ici 2030, à moins d'être compensée par des filières de formation accélérées. Les pénuries de personnel limitent directement la capacité quotidienne de procédures, freinant la génération de revenus même là où les équipements sont disponibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la convergence technologique remodèle le paysage des équipements

Les machines d'aphérèse ont généré 48,02 % de la taille du marché de l'échange plasmatique thérapeutique en 2025, soulignant leur statut de pivot procédural dans toutes les catégories de maladies. Les colonnes et adsorbeurs, cependant, progressent à un TCAC de 9,49 % jusqu'en 2031, les cliniciens exigeant une élimination sélective des agents pathogènes avec une substitution plasmatique minimale. Les dispositifs intégrés combinent désormais la séparation centrifuge avec des cartouches d'adsorption, permettant aux opérateurs de basculer entre l'élimination du plasma total et la filtration spécifique aux anticorps au sein d'une même console. Les fabricants se différencient par le titrage des anticoagulants piloté par capteurs, les consommables en système fermé et les analyses de performance basées sur le cloud qui réduisent les durées de procédure en dessous de 35 minutes.

Les revenus récurrents des consommables restent essentiels : les tubulures, le sérum physiologique, les anticoagulants et les fluides de remplacement contribuent à près de 60 % de la valeur vie client par base installée. Les acteurs établis du marché regroupent ainsi les locations de matériel avec des contrats de consommables à long terme, garantissant des flux de trésorerie prévisibles. Les mises à jour logicielles permettant le dépannage à distance et les bibliothèques de protocoles déplacent davantage la concurrence du prix vers la résidence dans l'écosystème de la plateforme, approfondissant la dépendance des clients et freinant le déplacement potentiel par des entrants à faible coût.

Par indication : les applications neurologiques stimulent la croissance principale

Les troubles neurologiques représentaient 37,12 % de la part du marché de l'échange plasmatique thérapeutique en 2025 et continuent de former l'épine dorsale clinique de la demande procédurale. L'élimination rapide des anticorps réduit sensiblement la dépendance au ventilateur dans le syndrome de Guillain-Barré et raccourcit la durée de séjour en soins intensifs lors des crises myasthéniques. La gestion du rejet de transplantation affiche un TCAC de 9,63 % jusqu'en 2031, portée par la hausse des taux de don d'organes en Chine, en Inde et au Brésil, et par l'intégration de l'échange plasmatique dans les protocoles de rejet à médiation anticorps publiés par la Société internationale de transplantation cardiaque et pulmonaire. Les applications cardiovasculaires, notamment l'échange péri-opératoire de globules rouges, bénéficient des retombées de cette protocolisation, tandis que les indications rénales et hématologiques maintiennent une utilisation de base dans les centres de dialyse et les services d'hématologie.

Des domaines émergents tels que le COVID long, l'encéphalite auto-immune pédiatrique et le syndrome des antiphospholipides catastrophique élargissent le champ thérapeutique. À mesure que les preuves s'accumulent, les payeurs ajoutent ces affections à leurs listes de remboursement, garantissant que la croissance du volume procédural n'est pas uniquement liée aux cohortes auto-immunes classiques. Le marché de l'échange plasmatique thérapeutique sécurise ainsi un noyau défendable en neurologie tout en superposant de nouveaux revenus provenant de niches post-transplantation et de maladies infectieuses en forte croissance.

Par utilisateur final : la révolution des soins à domicile transforme la prestation des traitements

La thérapie à domicile représentait 61,78 % de la part du marché de l'échange plasmatique thérapeutique en 2025 et est prévue à un TCAC de 10,29 % jusqu'en 2031, illustrant une migration décisive hors de l'hôpital. Les dispositifs portables pèsent moins de 18 kg et se branchent sur des prises électriques standard, permettant aux infirmiers certifiés de conduire des séances dans les salons des patients pendant que les constantes vitales en temps réel sont téléchargées vers des tableaux de bord en nuage. La pandémie a catalysé une large acceptation par les payeurs des codes de surveillance à distance, et de nombreux assureurs américains remboursent désormais les séances à domicile à parité avec les services ambulatoires.

Les hôpitaux restent indispensables pour les cas complexes multi-organes, mais même les centres tertiaires reconnaissent que la réservation des ressources internes pour les crises aiguës améliore l'utilisation des capacités. Les centres de chirurgie ambulatoire occupent la niche intermédiaire, offrant des procédures en ambulatoire pour les patients stables sans les frais généraux d'une hospitalisation complète. Des prestataires de services émergents répondent avec des unités mobiles de type franchise qui regroupent équipements, personnel et consommables sous une tarification par abonnement, remettant en cause les modèles de revenus traditionnels réservés aux hôpitaux.

Analyse géographique

L'Amérique du Nord a dominé avec 40,66 % de la part du marché de l'échange plasmatique thérapeutique en 2025, soutenue par un remboursement robuste de Medicare et des assureurs privés qui compense les coûts élevés des consommables. L'autorisation par la FDA du système de plasmaphérèse Aurora Xi en 2025 a accru la concurrence et favorisé une modération des prix parmi les consoles établies. Les provinces canadiennes ont récemment harmonisé leurs barèmes de tarifs avec les taux américains, réduisant les fuites de procédures transfrontalières et stabilisant la demande intérieure.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,31 %, portée par le plan Chine en bonne santé 2030 qui finance l'infrastructure d'aphérèse dans 300 hôpitaux de comté. L'expansion de l'usine de Hangzhou de Terumo pour 15 millions USD sécurise l'approvisionnement local en kits Spectra Optia, réduisant les droits de douane à l'importation et raccourcissant les délais de livraison de 40 %. Le Japon et la Corée du Sud maintiennent des bases installées matures, mais un potentiel de croissance subsiste grâce au vieillissement démographique et à l'expansion des programmes de transplantation. La croissance du tourisme médical en Inde oriente les patients internationaux vers des hôpitaux privés proposant des forfaits d'échange plasmatique compétitifs.

L'Europe affiche une expansion régulière mais plus lente. Bien que la couverture d'assurance universelle facilite l'accès, les pénuries de plasma en 2024 ont contraint de nombreux pays de l'UE à importer 40 % de leur plasma brut depuis les États-Unis, incitant l'Alliance européenne du sang à rechercher deux millions de donneurs supplémentaires. Les marchés du Moyen-Orient et d'Afrique sont naissants mais soutenus par les investissements du Conseil de coopération du Golfe dans des pôles de soins tertiaires, tandis que le Brésil et l'Argentine mènent l'adoption en Amérique du Sud à travers des réseaux hospitaliers public-privé.

Paysage concurrentiel

Le marché de l'échange plasmatique thérapeutique présente une consolidation modérée, Terumo, Fresenius Kabi et Baxter contrôlant environ 70 % des consoles installées mondiales. Le système Rika de Terumo avait atteint 98 installations dans des centres américains fin 2024 et vise une pénétration de marché de 25 % d'ici 2027 grâce à des temps de collecte plus rapides et des volumes adaptés aux donneurs. Fresenius Kabi a obtenu l'autorisation de la FDA pour son logiciel Adaptive Nomogram, qui ajuste dynamiquement les débits pour optimiser les volumes de collecte, renforçant son moteur de revenus axé sur les consommables.

Baxter a cédé son activité Soins rénaux d'une valeur de 3,8 milliards USD pour se concentrer sur les segments de perfusion et d'aphérèse à forte croissance, signalant un engagement stratégique envers les plateformes avancées de purification du sang. La menace concurrentielle des inhibiteurs du FcRn continue de s'intensifier, Argenx ayant déclaré 1,2 milliard USD de ventes d'efgartigimod en 2024, validant les alternatives thérapeutiques non procédurales.

En réponse, les fabricants de dispositifs mettent l'accent sur les systèmes hybrides qui associent l'élimination du plasma à des cartouches d'adsorption, cherchant à préserver la pertinence procédurale en offrant une réduction des anticorps plus rapide que les seuls biologiques. Les entrants de taille moyenne se concentrent sur des consoles portables à faible coût pour les marchés émergents, mais les exigences réglementaires strictes et les contrats de service hospitaliers bien établis maintiennent des barrières à l'entrée élevées.

Leaders du secteur de l'échange plasmatique thérapeutique

Asahi Kasei Corporation

Baxter International Inc

Terumo Corporation

B. Braun Melsungen AG

Fresenius Kabi AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Terumo Blood and Cell Technologies s'est associé à Join Parachute pour accélérer le déploiement du système de don de plasma Rika, adaptant les volumes de don à la physiologie individuelle du donneur.

- Avril 2025 : Asahi Kasei Life Science a démarré ses opérations avec une capacité élargie de filtres de suppression virale Planova à Shizuoka et en Illinois, soutenant les pipelines de purification biothérapeutique.

- Février 2025 : La Fondation Sanquin d'approvisionnement en sang a signé un accord de 10 ans pour mettre en œuvre le traitement automatisé Reveos, rationalisant 400 000 dons annuels de sang total.

- Février 2025 : Le Service national de santé d'Angleterre a investi 1,5 million USD dans 25 systèmes Spectra Optia pour améliorer la capacité de prise en charge de la drépanocytose.

- Décembre 2024 : Terumo a annoncé un investissement de localisation de 15 millions USD pour fabriquer Spectra Optia et Trima Accel sur son site de Hangzhou.

Portée du rapport mondial sur le marché de l'échange plasmatique thérapeutique

L'échange plasmatique thérapeutique (EPT), également connu sous le nom de plasmaphérèse, est une technique de purification extracorporelle du sang qui élimine les substances pathogènes telles que les auto-anticorps pathogènes, les complexes immuns, les cryoglobulines et les lipoprotéines contenant du cholestérol du plasma des patients et les remplace par un fluide de substitution tel qu'une solution d'albumine, ou souvent du plasma frais congelé. L'EPT est utilisé dans le traitement de diverses maladies auto-immunes, troubles rénaux, troubles hématologiques, etc., ce qui est susceptible de stimuler la croissance du marché.

| Machines d'aphérèse |

| Filtres |

| Colonnes et adsorbeurs |

| Consommables (tubulures, kits) |

| Logiciels et services |

| Troubles neurologiques |

| Troubles cardiovasculaires |

| Troubles hématologiques |

| Troubles rénaux |

| Rejet de transplantation |

| Autres indications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Machines d'aphérèse | |

| Filtres | ||

| Colonnes et adsorbeurs | ||

| Consommables (tubulures, kits) | ||

| Logiciels et services | ||

| Par indication | Troubles neurologiques | |

| Troubles cardiovasculaires | ||

| Troubles hématologiques | ||

| Troubles rénaux | ||

| Rejet de transplantation | ||

| Autres indications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Soins à domicile | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'échange plasmatique thérapeutique en 2031 ?

Le marché devrait atteindre 1,91 milliard USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les colonnes et adsorbeurs, grâce à leur TCAC de 9,49 % lié aux capacités d'élimination sélective des anticorps.

Pourquoi les procédures d'échange plasmatique thérapeutique à domicile augmentent-elles ?

Les consoles portables, la parité de remboursement pour les séances à distance et la préférence des patients pour une exposition hospitalière réduite stimulent un TCAC de 10,29 % dans le segment des soins à domicile.

Quelle région enregistrera la croissance la plus forte jusqu'en 2031 ?

L'Asie-Pacifique, soutenue par les investissements en santé publique et la fabrication locale, devrait afficher un TCAC de 8,31 %.

Comment les thérapies alternatives affectent-elles les fabricants d'équipements ?

La hausse des ventes d'inhibiteurs du FcRn pousse les fabricants de dispositifs à ajouter l'adsorption sélective et le regroupement de services pour préserver leur proposition de valeur.

Dernière mise à jour de la page le: