Taille et part du marché du dépistage de drogues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

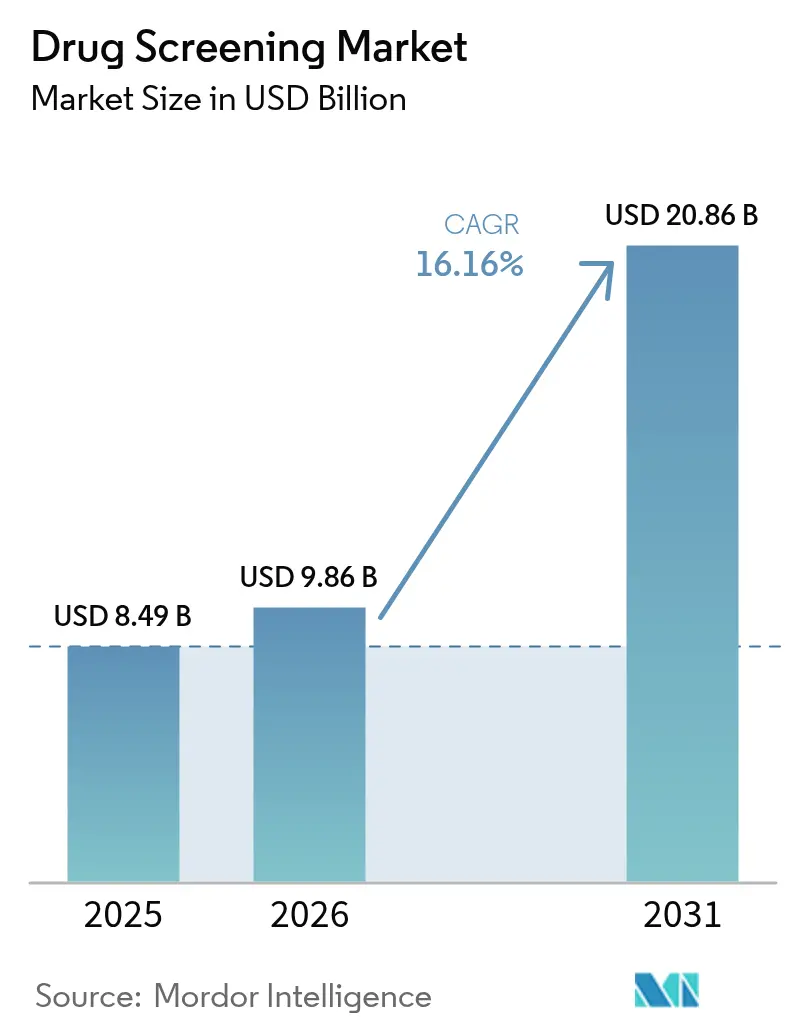

| Taille du Marché (2026) | 9.86 Milliards de dollars |

| Taille du Marché (2031) | 20.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du dépistage de drogues par Mordor Intelligence

La taille du marché du dépistage de drogues était évaluée à 8,49 milliards USD en 2025 et devrait croître de 9,86 milliards USD en 2026 pour atteindre 20,86 milliards USD d'ici 2031, à un TCAC de 16,16 % durant la période de prévision (2026-2031). Cette progression reflète le renforcement des obligations de conformité en milieu de travail, une intégration plus large dans les soins cliniques et des améliorations technologiques rapides qui réduisent les délais d'exécution tout en détectant un plus large éventail de substances. Les employeurs des secteurs sensibles à la sécurité élargissent les tests sur fluide oral et les tests au point de soins après que les organismes de réglementation ont approuvé des spécimens alternatifs, tandis que les systèmes de santé intègrent des bilans toxicologiques de routine dans les protocoles de gestion de la douleur. La consolidation parmi les grands laboratoires se poursuit, mais des innovateurs agiles pénètrent le marché grâce à des dispositifs de test rapide de niche et à une automatisation assistée par intelligence artificielle qui réduisent le coût par test. L'Amérique du Nord reste le principal contributeur régional, tandis que l'Asie-Pacifique affiche la croissance de revenus incrémentaux la plus rapide en raison de l'élargissement de la couverture sanitaire et de nouvelles politiques de sécurité routière.

Principaux enseignements du rapport

- Par produit et service, les consommables ont capté 33,72 % de la part du marché du dépistage de drogues en 2025, et les dispositifs de test rapide devraient se développer à un TCAC de 18,07 % jusqu'en 2031.

- Par technologie, la chromatographie et la spectrométrie de masse ont représenté 44,77 % de la taille du marché du dépistage de drogues en 2025, tandis que les méthodes d'immunodosage devraient croître à un TCAC de 19,27 % jusqu'en 2031.

- Par type d'échantillon, les tests urinaires représentaient 48,61 % de la taille du marché du dépistage de drogues en 2025 ; le fluide oral progresse à un TCAC de 16,85 % durant 2026-2031.

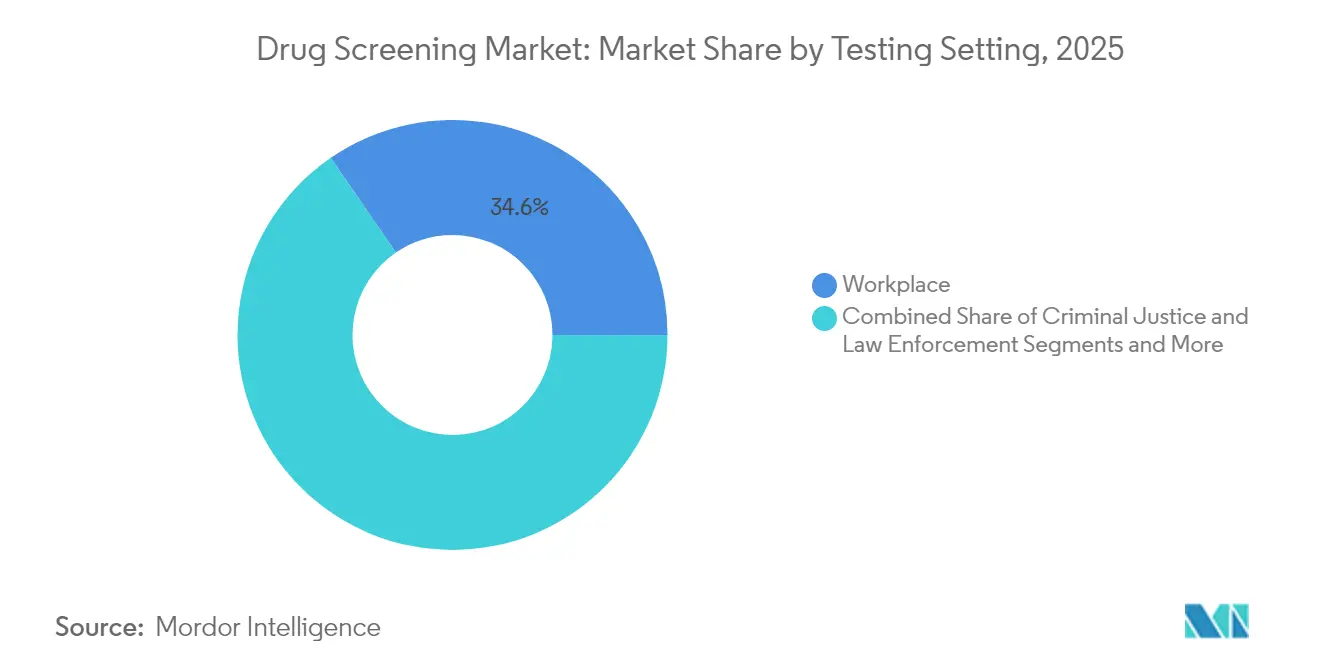

- Par cadre de test, les programmes en milieu de travail représentaient 34,58 % de la part des revenus en 2025 et les établissements de traitement des dépendances progressent à un TCAC de 19,04 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de test de drogues détenaient 45,74 % de la part de la taille du marché en 2025, tandis que le segment domicile et vente libre enregistre la croissance la plus rapide à un TCAC de 20,96 %.

- Par géographie, l'Amérique du Nord a généré 40,88 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 19,61 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du dépistage de drogues*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des exigences de conformité en milieu de travail | +4.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Prévalence mondiale croissante de l'abus de substances | +3.8% | Mondial, avec une concentration en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des technologies de test au point de soins et de test rapide améliorant l'accessibilité | +2.8% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Intégration dans la gestion des opioïdes | +2.5% | Amérique du Nord, avec répercussions en Europe | Moyen terme (2-4 ans) |

| Avancées en automatisation de laboratoire | +2.1% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Renforcement des programmes de sécurité routière | +1.9% | Mondial, avec l'impact le plus élevé en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des exigences de conformité en milieu de travail dans les secteurs sensibles à la sécurité

Les régulateurs ont maintenu un taux de test aléatoire de 50 % pour les conducteurs de véhicules utilitaires et ont officiellement reconnu les spécimens de fluide oral comme alternative à l'urine, stimulant la demande des employeurs pour des panels de tests diversifiés[1]Drug Testing Supplies, "Comprendre les changements en matière de test de drogues du DOT en 2025," drugtestingsupplies.com. La légalisation du cannabis récréatif et médical dans de nombreux États incite les entreprises à recalibrer leurs politiques de tolérance zéro tout en préservant les objectifs de sécurité. Les résultats positifs au cannabis augmentent dans les panels de dépistage en milieu de travail, mettant au défi les équipes des ressources humaines de distinguer une altération récente des métabolites résiduels. Des lois fédérales telles que la loi sur l'équité dans les rapports de crédit et le titre VII continuent de façonner les protocoles de pré-embauche, créant un ensemble hétérogène d'obligations de conformité. Collectivement, ces dynamiques intensifient la dépendance des employeurs à l'égard de plateformes de dépistage complètes intégrant l'adjudication juridique et le reporting numérique des résultats.

Prévalence mondiale croissante de l'abus de substances et mortalité par surdose

L'ONU a signalé une augmentation de 20 % de la consommation de drogues au cours de la dernière décennie, pesant lourdement sur les systèmes de santé. Les gouvernements et les payeurs répondent en imposant des tests toxicologiques stratifiés par risque dans les parcours de traitement des addictions. La recrudescence de l'abus de substances augmente également les coûts de santé des employeurs et l'absentéisme, renforçant l'intérêt des entreprises pour les tests de routine. Par conséquent, la demande de kits multi-panels capables de détecter les nouvelles substances synthétiques augmente dans les contextes cliniques, professionnels et médico-légaux.

Expansion des technologies de test au point de soins et de test rapide améliorant l'accessibilité

Les dispositifs de test rapide fournissent des résultats en quelques minutes, adaptés au dépistage en bord de route et aux enquêtes post-incident. L'adoption s'accélère à mesure que la sensibilité et la spécificité approchent les références de laboratoire tandis que les coûts diminuent grâce aux innovations de conception microfluidique. L'approbation du fluide oral par le Département des Transports a supprimé un obstacle structurel au déploiement sur le terrain, stimulant les achats parmi les opérateurs logistiques et les agences d'application de la loi. Les fabricants intègrent des lecteurs compatibles Bluetooth qui transmettent des données chiffrées vers des tableaux de bord en nuage, permettant des audits de conformité immédiats. Cette portabilité démocratise l'accès aux tests pour les petites entreprises et les cliniques éloignées, élargissant l'empreinte du marché du dépistage de drogues.

Intégration dans la gestion des opioïdes et les protocoles de gestion de la douleur

Les payeurs stipulent une vérification toxicologique avant d'autoriser une thérapie opioïde à long terme, et les directives cliniques recommandent une surveillance périodique adaptée aux niveaux de risque des patients[2]Blue Cross Blue Shield of Michigan, "Politique médicale – Test de drogues dans la gestion de la douleur et le traitement des troubles liés à l'utilisation de substances," bcbsm.com. Les prestataires de soins de santé prescrivent donc des immunodosages présomptifs suivis d'une confirmation définitive par spectrométrie de masse pour distinguer l'observance thérapeutique du détournement. Quest Diagnostics a élargi ses panels pour inclure de nouveaux agents adulterants, aidant les cliniciens à mesure que les schémas d'abus se déplacent vers des analogues synthétiques. La demande clinique soutient les laboratoires de haute complexité tout en poussant les innovateurs au point de soins à élargir l'éventail des opioïdes détectables.

Analyse de l'impact des freins du marché du dépistage de drogues*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur la confidentialité des données et les droits des employés | -2.8% | Principalement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts d'investissement et d'exploitation élevés des plateformes de confirmation par chromatographie en phase liquide couplée à la spectrométrie de masse en tandem | -2.1% | Mondial, avec l'impact le plus élevé dans les marchés émergents et les petits établissements | Moyen terme (2-4 ans) |

| Problèmes de fiabilité | -1.6% | Mondial | Moyen terme (2-4 ans) |

| Infrastructure toxicologique limitée | -0.9% | Asie-Pacifique, Moyen-Orient, Afrique et certaines parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la confidentialité des données et les droits des employés limitant les tests aléatoires

La proposition de reclasser le cannabis de l'annexe I à l'annexe III signale une posture fédérale plus souple, encourageant les employés à contester les politiques de test généralisées. Des lois qui se chevauchent, telles que la loi sur les Américains handicapés et la loi sur l'équité dans les rapports de crédit, exigent un consentement explicite et une gestion stricte des données, augmentant la charge administrative. Les entreprises se tournent de plus en plus vers des programmes basés sur le risque pour éviter les litiges, réduisant les volumes de tests et tempérant la croissance à court terme du marché du dépistage de drogues.

Coûts d'investissement et d'exploitation élevés des plateformes de confirmation par chromatographie en phase liquide couplée à la spectrométrie de masse en tandem

Les tests définitifs par chromatographie en phase liquide couplée à la spectrométrie de masse en tandem nécessitent des investissements en équipements à six chiffres, des analystes formés et des dépenses continues en réactifs, des obstacles qui dissuadent les petits laboratoires dans les économies émergentes. L'externalisation aide mais prolonge les délais d'exécution, réduisant l'utilité dans les contextes où le temps est critique. Bien que l'automatisation réduise le coût par échantillon, les dépenses initiales contraignent encore l'adoption et limitent l'expansion de la taille du marché du dépistage de drogues dans les régions sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du dépistage de drogues

Par produit et service :

les consommables conservent leur primauté tandis que les dispositifs rapides progressentLes consommables ont généré 33,72 % des revenus de 2025, soulignant leur rôle indispensable dans chaque dosage et garantissant des revenus récurrents pour les fournisseurs. Le segment est soutenu par des cycles de réapprovisionnement réguliers dans les laboratoires hospitaliers, les cliniques en milieu de travail et les unités médico-légales. La fréquence accrue des tests dans les protocoles de surveillance des opioïdes garantit une demande stable pour les réactifs d'immunodosage et les calibrateurs. Les dispositifs de test rapide, bien que plus modestes aujourd'hui, devraient enregistrer un TCAC de 18,07 %, remodelant le marché du dépistage de drogues avec des formats de fluide oral, de salive et respiratoires quasi instantanés qui contournent les délais de laboratoire. La taille du marché du dépistage de drogues pour les dispositifs rapides pourrait augmenter notablement à mesure que les approbations du Département des Transports incitent les opérateurs de flottes à déployer des analyseurs de terrain à grande échelle. Les fournisseurs d'instruments se concentrent sur des analyseurs modulaires avec des alertes de maintenance assistées par intelligence artificielle, permettant aux laboratoires de taille intermédiaire d'augmenter leur capacité sans ajouter de main-d'œuvre qualifiée. Des offres groupées de services qui fusionnent la fourniture de kits, les portails de résultats en nuage et la révision médicale émergent également, renforçant la fidélisation des clients.

Le pivot stratégique vers des écosystèmes hybrides produit-service affûte la différenciation concurrentielle. L'amélioration de Global Trial Connect de Labcorp numérise les réquisitions et automatise la chaîne de traçabilité, réduisant le papier de 70 % et accélérant la résolution des requêtes de laboratoire. De telles offres intégrées améliorent l'expérience client et renforcent la fidélisation des fournisseurs. Les start-ups spécialisées dans les panels de drogues de synthèse gagnent des parts dans des sous-segments tels que les cliniques de réduction des risques, indiquant que l'étendue des produits associée à la commodité numérique dictera les gains futurs sur le marché du dépistage de drogues.

Par technologie :

la spectrométrie de masse domine tandis que l'immunodosage s'accélèreLa chromatographie couplée à la spectrométrie de masse haute résolution a capté 44,77 % des revenus de 2025, maintenant son statut pour la confirmation définitive. La capacité à quantifier des traces de nitazènes et de xylazine protège les décisions cliniques et les conclusions médico-légales, ancrant son leadership sur le marché du dépistage de drogues. Les instruments SCIEX QTOF offrent une acquisition à haut débit sans sacrifier la précision de masse, permettant aux laboratoires de confirmer les résultats positifs de grands programmes de dépistage. Cependant, les plateformes d'immunodosage croissent désormais à un TCAC de 19,27 %, tirant parti d'anticorps améliorés et de la microfluidique pour offrir des performances de qualité laboratoire au point de soins. L'acquisition de SpinChip par bioMérieux pour 111 millions EUR (126,9 millions USD) ajoute un format de cartouche ultra-rapide à son portefeuille, offrant des résultats en 10 minutes essentiels pour les services d'urgence.

Les analyseurs respiratoires gagnent en acceptation dans le contrôle routier en raison de l'échantillonnage non invasif et de la détection en temps réel dans les fenêtres d'altération, et les biocapteurs à base de graphène promettent d'améliorer la sensibilité du dépistage des stéroïdes anabolisants. La part de marché du dépistage de drogues de la spectrométrie de masse pourrait progressivement diminuer à mesure que les contextes décentralisés optent pour des immunodosages plus rapides ; néanmoins, la demande de confirmation garantit une pertinence durable pour les laboratoires de haute complexité. L'interaction entre les exigences de précision et les contraintes opérationnelles maintiendra les deux modalités financièrement attractives.

Par type d'échantillon :

la prédominance de l'urine rencontre l'élan du fluide oralL'urine a maintenu une part de 48,61 % en 2025 en raison de normes de seuil bien établies et d'une base de données historique inégalée qui facilite l'interprétation. Une validation étendue sur des centaines de drogues maintient son utilisation dans la conformité, la gestion de la douleur et la souscription d'assurance. Pourtant, les échantillons de fluide oral enregistrent désormais le TCAC le plus élevé à 16,85 %, reflétant leur aptitude à détecter une consommation récente et à simplifier la collecte observée. La réglementation du Département des Transports de 2023 positionne le fluide oral comme équivalent à l'urine, et une fois la certification des laboratoires de référence achevée, l'adoption s'accélérera, augmentant la taille du marché du dépistage de drogues pour les dosages sur fluide oral. Les tests capillaires restent de niche ; leur fenêtre de détection de 90 jours est attrayante, mais les retards dans les directives et les exigences de double spécimen limitent l'échelle. Les techniques émergentes de taches de sang séché séduisent les agences antidopage compte tenu des limites de détection inférieures à 0,4 ng/mL pour les stéroïdes anabolisants, mais une validation clinique supplémentaire est nécessaire pour une utilisation en milieu de travail.

Dans l'ensemble, la diversification des spécimens aide les prestataires de tests à adapter les protocoles à des profils de risque précis. Les employeurs peuvent combiner le fluide oral pour les contrôles post-incident avec l'urine pour la pré-embauche, tandis que les cliniciens combinent l'urine et les taches de sang pour une surveillance thérapeutique complexe. De telles stratégies hybrides élargissent les volumes unitaires dans plusieurs catégories de spécimens, renforçant la résilience des revenus au sein du marché du dépistage de drogues.

Par cadre de test :

le dépistage en milieu de travail domine tandis que la réhabilitation prend de l'ampleurLes programmes en milieu de travail ont produit 34,58 % des revenus de 2025, propulsés par le dépistage obligatoire dans les transports, l'aviation et la pétrochimie. Les directives de la SAMHSA stipulent des chaînes de traçabilité structurées et une supervision par révision médicale, soutenant la demande de services groupés de laboratoire et de conseil. Malgré leur maturité, les employeurs améliorent leurs programmes pour intégrer des panels d'opioïdes élargis et des cannabinoïdes synthétiques, évitant l'attrition du volume unitaire. Les établissements de traitement et de réhabilitation des dépendances affichent le TCAC de segment le plus élevé à 19,04 % alors que les gouvernements allouent des budgets plus importants à l'expansion de la santé comportementale et intègrent la surveillance toxicologique pour évaluer les progrès des patients.

Les contextes d'application de la loi et de justice pénale restent importants compte tenu de la hausse des charges de surveillance des libérations conditionnelles et des tests de sobriété ordonnés par les tribunaux. Les cliniques de gestion de la douleur utilisent de plus en plus les tests définitifs pour valider l'observance, estimer les ajustements de dosage et atténuer les risques de détournement. Chaque contexte impose des exigences distinctes en matière de délai d'exécution et de reporting, obligeant les fournisseurs à personnaliser la logistique, les configurations de panels et les voies d'intégration des données, ce qui renforce à son tour la segmentation au sein du marché du dépistage de drogues.

Par utilisateur final :

les laboratoires mènent tandis que les tests à domicile progressent rapidementLes laboratoires de toxicologie dédiés détiennent 45,74 % de la part des revenus en 2025, soutenus par des économies d'échelle, une expertise multidisciplinaire et une automatisation avancée qui garantissent une haute sensibilité sur des milliers d'échantillons quotidiens. Les services de bioanalyse par spectrométrie de masse haute résolution de Charles River illustrent le leadership des laboratoires dans la quantification de molécules complexes pour les essais pharmaceutiques. Le canal domicile et vente libre, cependant, se développe à un TCAC de 20,96 % en raison de l'intérêt croissant des consommateurs pour la confidentialité, des partenariats de télésanté et de la disponibilité en commerce électronique des kits d'auto-prélèvement. Les pharmacies de détail proposent des kits de salive et d'urine qui activent la confirmation en laboratoire si les résultats initiaux sont positifs, fusionnant commodité et rigueur clinique.

Les hôpitaux et les cliniques ambulatoires maintiennent une part stable en intégrant la toxicologie dans les flux de travail des soins d'urgence et chroniques. Les agences gouvernementales, les organismes sportifs et les établissements d'enseignement forment un groupe fragmenté mais croissant qui commande des panels spécialisés pour les drogues de synthèse ou les agents améliorant les performances. À mesure que la connectivité numérique s'améliore, même les petites entités accèdent à des panels sophistiqués via des kits envoyés par courrier, témoignant d'une large démocratisation sur le marché du dépistage de drogues.

Analyse géographique

Marché du dépistage de drogues en Amérique du Nord

L'Amérique du Nord a dominé avec 40,88 % des revenus en 2025, reflétant des mandats fédéraux stricts, un remboursement étendu par les assurances et une forte adoption par les employeurs. Le fentanyl et le norfentanyl ont rejoint les panels fédéraux en juillet 2025, obligeant les employeurs publics à mettre à niveau leurs dosages et à soutenir la croissance du marché du dépistage de drogues. Les laboratoires leaders déploient la robotique et l'informatique assistée par l'IA, renforçant le leadership régional en matière de coûts et de qualité.

Marché du dépistage de drogues en Asie-Pacifique, EMEA et Amérique du Sud

L'Asie-Pacifique représente l'expansion la plus rapide, avec un CAGR prévu de 19,61 % pour 2026-2031. La feuille de route réglementaire 2025-2027 de la Chine simplifie les procédures d'enregistrement, accélérant le lancement de nouveaux tests et attirant les investissements. Des pays tels que la Corée du Sud et Singapour développent des clusters biotechnologiques, tandis que l'Indonésie et le Vietnam développent la fabrication nationale, chaque scénario élargissant l'accès aux kits de diagnostic au point de soin et aux services de laboratoire. Les campagnes croissantes de sécurité routière et les politiques des employeurs convergent pour augmenter les volumes de prélèvements. En conséquence, la contribution de l'Asie-Pacifique à la taille du marché du dépistage de drogues dépassera vraisemblablement celle de l'Europe au cours de la période de prévision. L'Europe maintient une part significative grâce à des directives de sécurité au travail rigoureusement appliquées et à des programmes de détection des conducteurs sous l'emprise de substances. L'alliance d'Intelligent Bio Solutions avec IVY Diagnostics cible l'opportunité de 3,6 milliards USD de la région avec des solutions à base de fluide oral alignées sur les initiatives de contrôle routier. Les marchés du Moyen-Orient et d'Afrique montrent un potentiel émergent dans le cadre des programmes de construction hospitalière et de la réglementation des effectifs multinationaux dans les économies du GCC. L'Amérique du Sud, menée par le Brésil, bénéficie de l'expansion du financement de la santé publique et des campagnes de sensibilisation des entreprises, mais les lacunes infrastructurelles tempèrent la croissance à court terme. L'hétérogénéité géographique oblige les fournisseurs à adapter les prix, les préférences en matière de prélèvements et les dossiers réglementaires à chaque juridiction, mais elle protège également le marché mondial du dépistage de drogues contre les ralentissements localisés.

Paysage concurrentiel

Le marché du dépistage de drogues présente une concentration modérée : LabCorp, Quest Diagnostics et Abbott Laboratories représentent conjointement une part importante grâce à des panels complets, une logistique nationale et des contrats avec les payeurs. Les fusions et acquisitions stratégiques se poursuivent ; l'accord de bioMérieux avec SpinChip enrichit les offres au point de soins, révélant un appétit pour les technologies de niche qui complètent les menus existants. Les partenariats, illustrés par Intelligent Bio Solutions et IVY Diagnostics, favorisent la pénétration régionale sans dépenses en capital importantes.

La technologie reste un facteur de différenciation clé. SCIEX fait progresser les plateformes de spectrométrie de masse haute résolution qui détectent des concentrations ultra-faibles, séduisant les clients médico-légaux et du sport professionnel. En parallèle, des start-ups construisent des analyseurs d'immunodosage portables calibrés pour les cannabinoïdes synthétiques, une lacune dans les menus des laboratoires traditionnels. L'intégration numérique est tout aussi essentielle ; Trial Connect de LabCorp rationalise la chaîne de traçabilité et le suivi en temps réel, renforçant la fidélisation des clients. Des barrières à l'entrée modérées, causées par les exigences d'accréditation et la logistique complexe, découragent la marchandisation, mais l'afflux de fabricants de dispositifs agiles assure une concurrence dynamique dans les sous-segments du marché du dépistage de drogues.

Leaders du secteur du dépistage de drogues

Quest Diagnostics

Abbott Laboratories

Thermo Fisher Scientific, Inc.

Siemens Healthineers

LabCorp (Laboratory Corporation of America Holdings)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du dépistage de drogues

- LabCorp

- Quest Diagnostics

- Abbott Laboratories

- Thermo Fisher Scientific

- Roche

- Siemens Healthineers

- Orasure Technologies

- Dragerwerk

- Shimadzu

- Alfa Scientific Designs

- LifeLoc Technologies

- Premier Biotech Inc.

- Beckman Coulter Diagnostics

- Psychemedics

- Omega Laboratories

- Intoximeters

- Cordant Health Solutions

- Bio-Rad Laboratories

- Danaher

- Agilent Technologies

Développements récents du secteur sur le marché du dépistage de drogues

- Janvier 2025 : Intelligent Bio Solutions s'est associé à IVY Diagnostics pour accélérer l'expansion en Europe et au Moyen-Orient.

- Novembre 2024 : Labcorp a amélioré Global Trial Connect, réduisant la paperasserie et les cycles de requêtes jusqu'à 70 %.

- Octobre 2024 : le NIST a publié une feuille de route mettant en évidence les lacunes de normalisation dans la chaîne d'analyse des drogues.

Marché du dépistage de drogues Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché du dépistage de drogues comme l'ensemble des produits et services permettant de détecter des substances prescrites ou illicites dans des échantillons humains, notamment les kits de test rapide, les analyseurs de paillasse ou de laboratoire, les consommables à usage unique, ainsi que les programmes de dépistage internes ou externalisés mis en œuvre dans les milieux professionnels, les établissements de santé, les installations médico-légales et les environnements domestiques.

Exclusion du périmètre : Les tests de toxicologie pharmaceutique et les tests antidopage du sport de haut niveau sont exclus de cette étude, car ils relèvent de cadres réglementaires distincts.

Aperçu de la segmentation

- Par produit et service

- Consommables

- Instruments

- Dispositifs de test rapide

- Services

- Par technologie

- Immunodosage

- Chromatographie et spectrométrie de masse

- Analyseurs respiratoires

- Autres

- Par type d'échantillon

- Urine

- Fluide oral

- Cheveux

- Autres échantillons

- Par cadre de test

- Lieu de travail

- Justice pénale et application de la loi

- Gestion de la douleur et surveillance des opioïdes

- Traitement et réhabilitation des dépendances

- Par utilisateur final

- Laboratoires de test de drogues

- Hôpitaux et cliniques

- Domicile et vente libre

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la conformité, des directeurs de laboratoire, des distributeurs de soins au point de service et des médecins du travail en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de confirmer les statistiques secondaires, de combler les lacunes régionales sur les prix de vente moyens et de tester les premières hypothèses relatives aux normes de fréquence des tests.

Recherche documentaire

Nous avons posé les bases à partir de sources ouvertes de premier rang, telles que le National Institute on Drug Abuse des États-Unis, les archives du SAMHSA Drug Testing Advisory Board, le Centre européen de surveillance des drogues et des toxicomanies, des extraits du Rapport mondial sur les drogues de l'UNODC et des portails nationaux de statistiques sur les accidents, qui ont collectivement révélé les volumes de tests, les taux de positivité et les déclencheurs politiques. Les rapports annuels 10-K des entreprises, les réglementations de l'OSHA et les actualités ciblées collectées via Dow Jones Factiva ont complété les signaux de prix et les expéditions des fournisseurs. Les données financières de D&B Hoovers ainsi que les publications d'associations professionnelles telles que la SAPAA ont permis de mettre en correspondance les empreintes de revenus avec les bases installées. Les exemples ci-dessus sont illustratifs ; de nombreuses autres références ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une approche descendante convertit les effectifs de la population active par pays, les fréquences de tests obligatoires par secteur et les taux de positivité vérifiés en volumes annuels de tests, qui sont ensuite valorisés à l'aide de fourchettes de prix de vente moyens (ASP) validées par des experts. Des vérifications ascendantes sélectives — comptages des expéditions de kits rapides et bases installées d'analyseurs — servent d'ancrage aux totaux. Les principales variables déterminantes comprennent les scores d'adoption réglementaire, le taux de pénétration des programmes en milieu professionnel, le glissement de la composition vers les kits à fluide oral, la croissance de l'emploi et les courbes d'érosion des prix. Une régression multivariée projette la demande jusqu'en 2030, tandis que les lacunes dans les marchés émergents sont comblées en extrapolant les réglementations par million de travailleurs et les références de pénétration issues de la littérature scientifique.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des filtres de variance par rapport aux données sur les accidents, aux communications de résultats financiers et aux journaux d'expédition. Les réviseurs seniors examinent les anomalies, reprennent contact avec les sources lorsque les écarts dépassent cinq points de pourcentage, et valident les données avant leur publication. Les rapports sont actualisés annuellement, avec des ajustements intermédiaires à la suite d'événements réglementaires significatifs.

Pourquoi la référence de Mordor en matière de dépistage de drogues est fiable

Les valeurs de marché publiées divergent souvent ; les estimations varient selon les compositions de produits, les prix catalogue par rapport aux prix nets, et le calendrier de mise à jour. Selon Mordor Intelligence, la clarté sur ces leviers est essentielle avant toute prise de décision.

Les principaux facteurs d'écart tiennent à l'intégration ou non des revenus de services, à la pondération accordée aux dispositifs à fluide oral en forte croissance, et à l'année de conversion monétaire qui sous-tend les totaux. Notre étude applique une année de base équilibrée et élimine l'optimisme non étayé, ce qui constitue le facteur de différenciation de Mordor Intelligence.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,49 Md USD (2025) | Mordor Intelligence | - |

| 9,10 Md USD (2024) | Global Consultancy A | Regroupe les panels de R&D en toxicologie et valorise les ventes au prix catalogue |

| 13,80 Md USD (2024) | Trade Journal B | Comptabilise uniquement les expéditions de produits, omet les services de dépistage, gonfle le volume avec une moyenne pluriannuelle |

Ces comparaisons montrent que notre périmètre transparent, nos données traçables et notre cycle de mise à jour annuel offrent aux décideurs une référence fiable, reproductible à partir de données publiquement disponibles et d'un effort modeste.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du dépistage de drogues ?

Le marché du dépistage de drogues est évalué à 9,86 milliards USD en 2026 et devrait croître jusqu'à 20,86 milliards USD d'ici 2031.

Quelle région mène les revenus mondiaux ?

L'Amérique du Nord mène avec une part de 40,88 % en 2025 en raison de réglementations fédérales strictes et d'une forte adoption par les employeurs.

Quel segment connaît la croissance la plus rapide ?

Les dispositifs de test rapide affichent la croissance la plus élevée, progressant à un TCAC de 18,07 % entre 2026 et 2031.

Comment les tests sur fluide oral influencent-ils la dynamique du marché ?

L'approbation des spécimens de fluide oral par le Département des Transports stimule l'adoption dans les milieux de travail et les programmes de contrôle routier, accélérant le TCAC du segment à 16,85 %.

Quelles technologies dominent la confirmation définitive ?

La chromatographie couplée à la spectrométrie de masse haute résolution reste l'étalon-or, détenant 44,77 % de la part des revenus en 2025.

Comment les réglementations sur la confidentialité impactent-elles les tests en milieu de travail ?

L'expansion des lois sur les droits des employés et la reclassification du cannabis obligent les employeurs à adopter des stratégies de test plus ciblées et basées sur le risque, modérant légèrement les volumes de tests.

Dernière mise à jour de la page le: