Taille et part du marché des dispositifs d'atomisation muqueuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.78 Milliards de dollars |

| Taille du Marché (2031) | 1.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'atomisation muqueuse par Mordor Intelligence

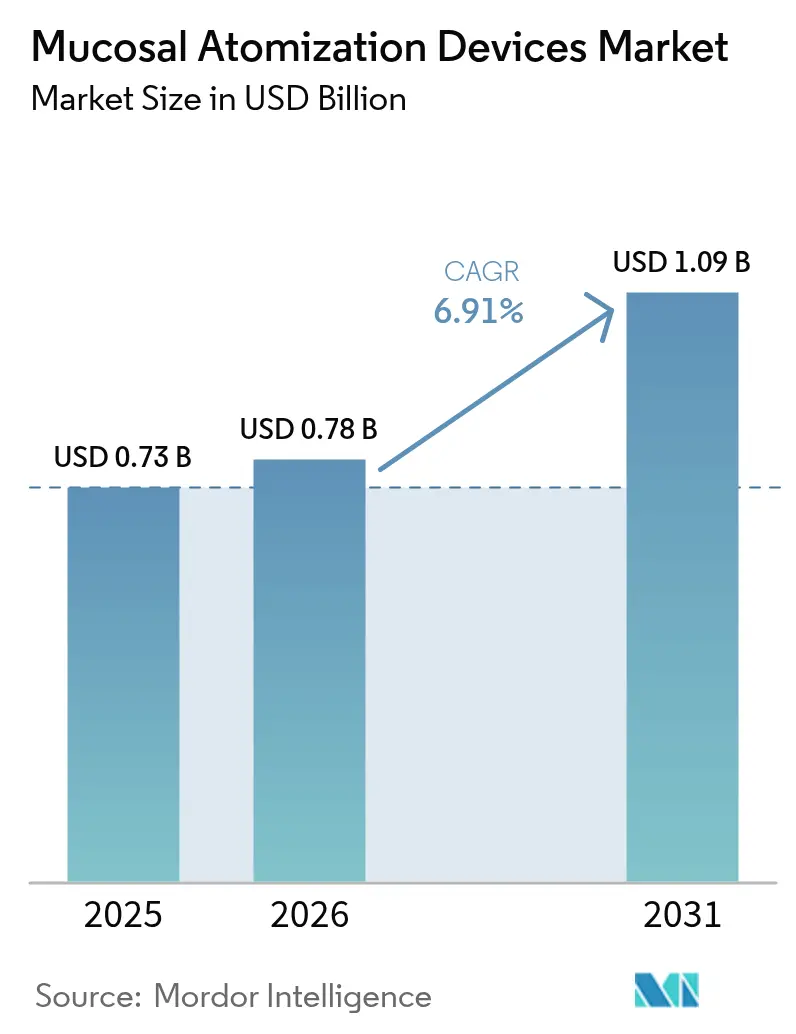

La taille du marché des dispositifs d'atomisation muqueuse était évaluée à 0,73 milliard USD en 2025 et devrait croître de 0,78 milliard USD en 2026 pour atteindre 1,09 milliard USD d'ici 2031, à un TCAC de 6,91 % au cours de la période de prévision (2026-2031). Cette trajectoire souligne l'évolution du secteur vers une administration sans aiguille, la progression des taux d'adoption dans les hôpitaux et les cliniques, ainsi que des mesures réglementaires favorables telles que l'approbation par la FDA en 2024 du spray nasal d'épinéphrine neffy [1]ARS Pharmaceuticals Operations, Inc. ,"ARS Pharmaceuticals annonce le dépôt de demandes d'approbation de neffy en Chine, au Japon et en Australie," ir.ars-pharma.com. Les lancements réguliers de plateformes sans propulseur et intelligentes avec comptage de doses élargissent la base adressable en médecine d'urgence, dans la prise en charge des allergies chroniques et dans la vaccination préventive, tandis que les impératifs de durabilité orientent le développement des produits à l'écart des propulseurs à base d'hydrofluorocarbures. La dynamique des fusions-acquisitions, illustrée par l'achat par Aptar Pharma des actifs de SipNose et l'acquisition d'Optinose par Paratek Pharmaceuticals, concentre la propriété intellectuelle et accélère les offres intégrées dispositif-médicament. Les perspectives de croissance sont encore renforcées par l'augmentation du financement de la recherche sur les vaccins intranasaux, les protocoles d'analgésie sur le champ de bataille qui privilégient l'administration nasale lorsque l'accès veineux est limité, et les incitations environnementales récompensant les formats d'atomiseurs à faible empreinte carbone.

Points clés du rapport

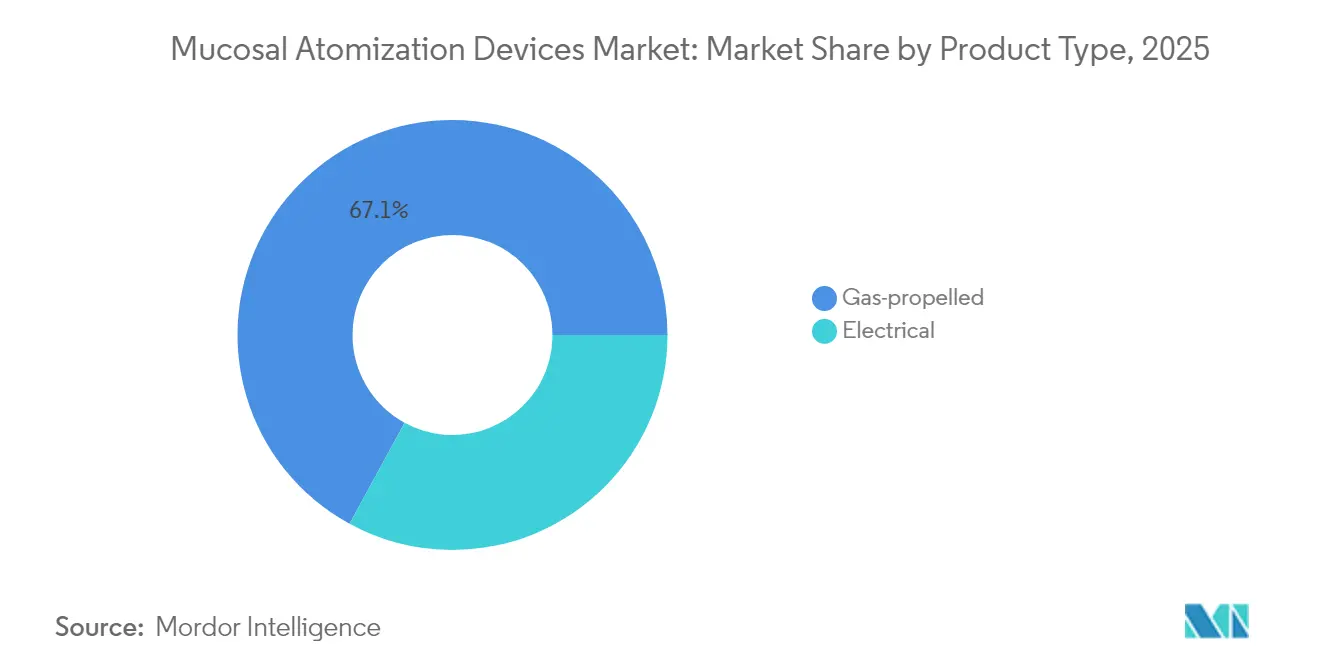

- Par type de produit, les dispositifs à propulsion gazeuse ont dominé avec une part de revenus de 67,05 % en 2025 ; les atomiseurs électriques devraient se développer à un TCAC de 8,51 % jusqu'en 2031.

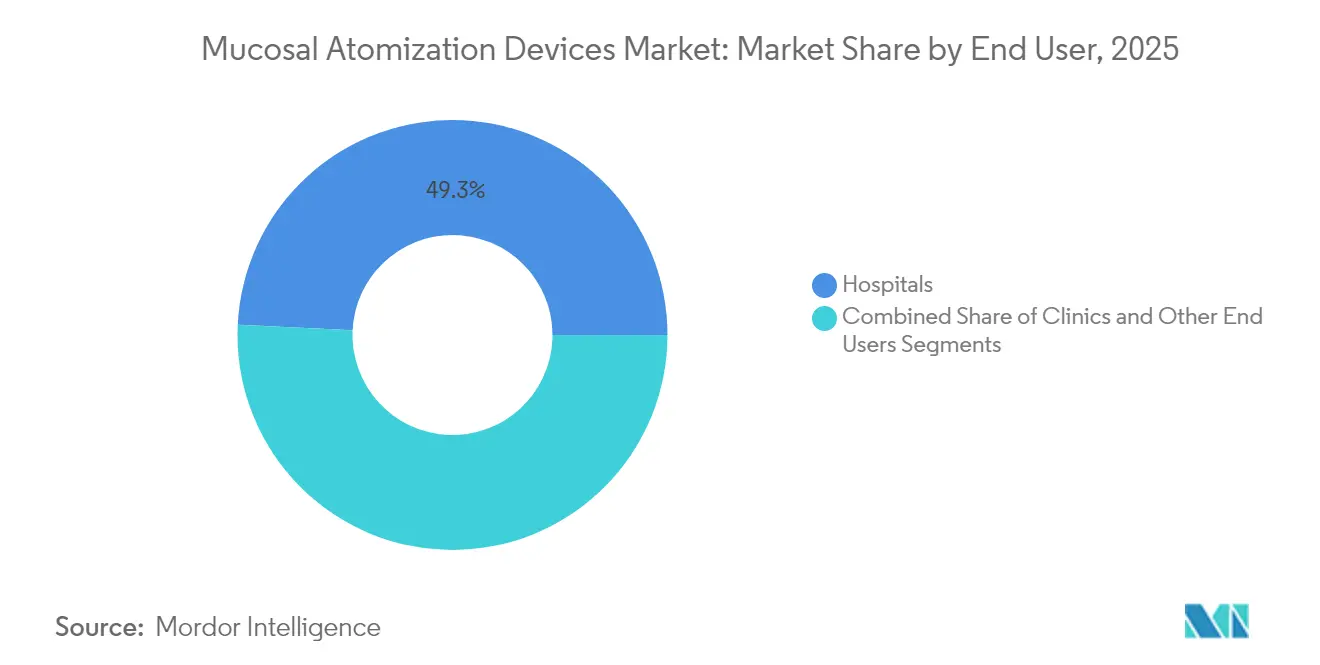

- Par utilisateur final, les hôpitaux détenaient 49,25 % de la part du marché des dispositifs d'atomisation muqueuse en 2025, tandis que les cliniques devraient croître à un TCAC de 8,59 % jusqu'en 2031.

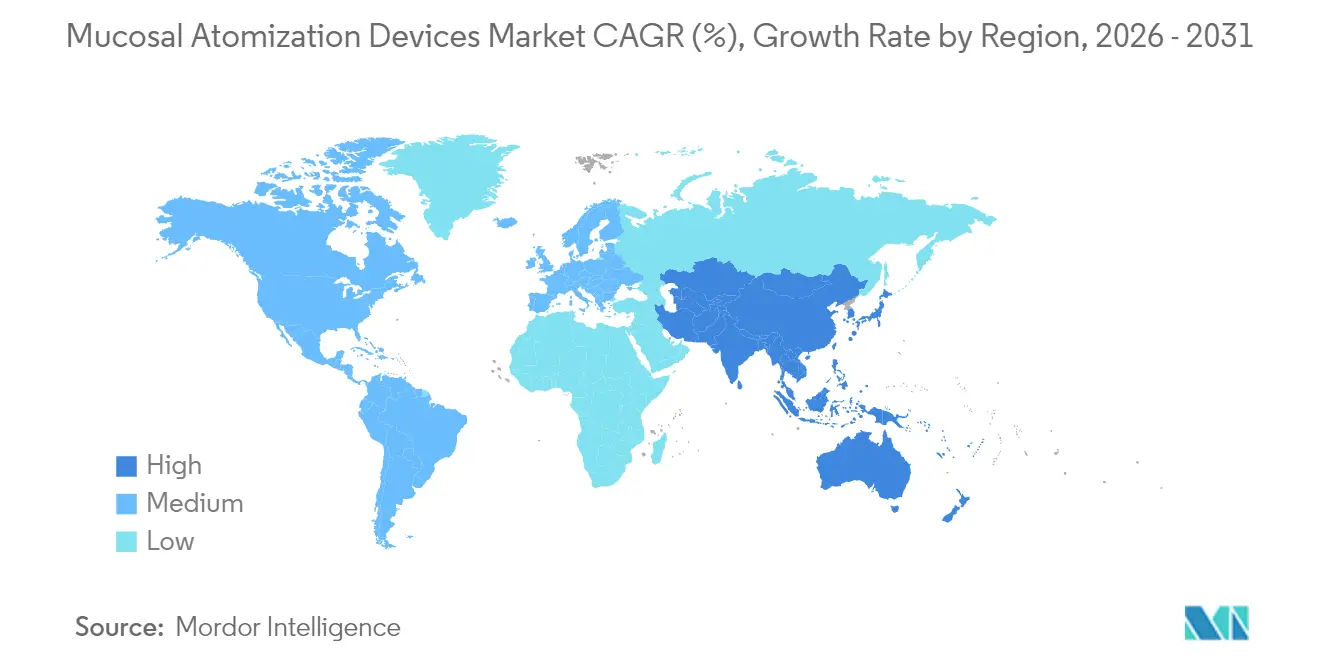

- Par géographie, l'Amérique du Nord représentait 41,62 % de la part du marché des dispositifs d'atomisation muqueuse en 2025 et l'Asie-Pacifique progresse à un TCAC de 8,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'atomisation muqueuse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la rhinite allergique et de la sinusite | +1.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées technologiques dans la conception des atomiseurs | +1.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Financement croissant de la R&D sur les vaccins intranasaux et l'administration de médicaments | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption dans l'analgésie préhospitalière et sur le champ de bataille | +0.9% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de la vaccination sans aiguille dans les pays à revenu faible et intermédiaire | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Intégration avec des modules IoT de comptage intelligent de doses | +0.6% | Amérique du Nord et Europe, en expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la rhinite allergique et de la sinusite

La rhinite allergique touche désormais 1 Américain sur 6 et des proportions comparables des populations européennes, créant un flux constant de patients dépendants d'un soulagement rapide des symptômes par thérapie intranasale. Des méta-analyses en réseau publiées en 2024 ont conclu que les formulations nasales atomisées surpassent les agents oraux en termes de délai d'action et de sécurité, soutenant des volumes de prescription plus élevés pour les sprays à base de stéroïdes, d'antihistaminiques et de biologiques émergents [2]Bernardo Sousa-Pinto, "Efficacité et sécurité des médicaments intranasaux pour la rhinite allergique : méta-analyse en réseau," Journal européen d'allergologie et d'immunologie clinique, onlinelibrary.wiley.com. La demande est renforcée par des études établissant un lien entre la pollution atmosphérique particulaire en milieu urbain et l'augmentation de l'incidence de la rhinite, notamment en Asie et en Amérique latine, soulignant la pertinence mondiale du marché des dispositifs d'atomisation muqueuse. L'ajout d'anticorps monoclonaux tels que l'omalizumab et le dupilumab, qui nécessitent un ciblage muqueux précis pour optimiser la biodisponibilité, a encore ancré l'utilisation des dispositifs dans les cliniques spécialisées en allergologie [3]Xiangning Cheng, "Études récentes et perspectives des biologiques dans le traitement de la rhinite allergique," MDPI, mdpi.com. Les panels d'experts recommandent désormais les anticholinergiques nasaux, notamment le bromure d'ipratropium administré par atomiseurs, pour les patients présentant une rhinorrhée persistante ne répondant pas au traitement standard, stimulant ainsi les cycles de remplacement et les volumes unitaires.

Avancées technologiques dans la conception des atomiseurs

Les percées en ingénierie des dispositifs améliorent la précision du dosage, la stabilité des biologiques et l'observance des utilisateurs. La plateforme NasaDose à usage unique de Bespak utilise des blisters à dose unitaire qui protègent les peptides fragiles de l'humidité jusqu'à l'actionnement. Des collaborations académiques et industrielles inspirées de la propulsion par jet de céphalopodes ont produit des prototypes de systèmes sans aiguille capables d'une pénétration plus profonde des cornets nasaux et d'un volume résiduel plus faible, améliorant la biodisponibilité de plusieurs dizaines de pourcents dans des modèles précliniques. L'AEROCOUNT de Trudell Medical intègre la télémétrie Bluetooth et en nuage, permettant aux cliniciens de suivre les événements de dosage en temps réel et d'ajuster les schémas thérapeutiques à distance — une fonctionnalité désormais remboursée par plusieurs payeurs américains. La recherche sur les vecteurs lipidiques nanostructurés suggère que des particules atomisées inférieures à 150 nm peuvent traverser l'épithélium olfactif et délivrer de petites molécules au système nerveux central, élargissant les indications futures. Par ailleurs, les outils de radiofréquence à contrôle thermique pour l'obstruction nasale réduisent les coûts chirurgicaux de 20 millions USD sur quatre ans pour les grands assureurs, sensibilisant indirectement aux solutions thérapeutiques intranasales.

Financement croissant de la R&D sur les vaccins intranasaux et l'administration de médicaments

Les agences fédérales ont alloué des subventions sans précédent aux vaccins nasaux après avoir observé les avantages de l'immunité muqueuse lors de la réponse à la COVID-19, en canalisant les fonds via le programme RADx des NIH et les contrats BARDA. Le Centre d'évaluation et de recherche sur les produits biologiques de la FDA a approuvé 24 demandes de dispositifs biologiques en 2024 — cinq impliquant une administration nasale atomisée — signalant la confiance réglementaire dans cette modalité. Des essais multicentriques ont démontré que les candidats vaccins antigrippaux intranasaux vivants atténués réduisaient l'excrétion virale plus efficacement que les comparateurs intramusculaires, attirant de nouveaux entrants sur le marché des dispositifs d'atomisation muqueuse. Les chercheurs en vaccins vétérinaires appliquent également le séchage par pulvérisation et les nano-vecteurs aux maladies respiratoires des volailles et des porcins, élargissant la base de fabrication de la technologie et réduisant les coûts des composants. Les brevets couvrant les mélanges d'excipients thermostables, accordés en 2025, suppriment les contraintes de la chaîne du froid pour les programmes d'immunisation à distance dans les pays à revenu faible et intermédiaire.

Adoption dans l'analgésie préhospitalière et sur le champ de bataille

Les services médicaux d'urgence considèrent les voies intranasales comme l'alternative la plus rapide lorsque l'accès intraveineux est retardé. Les protocoles nationaux aux États-Unis ont ajouté des sprays de naloxone à 8 mg aux kits ambulatoires en 2024 pour contrer les analogues du fentanyl, augmentant les volumes d'approvisionnement. Les forces spéciales françaises ont publié des séries de cas confirmant que 1,5 mg/kg de kétamine administrée par atomiseur nasal réduisait les scores de douleur au moment de l'évacuation de 40 % par rapport aux témoins historiques sous morphine. Des nanoparticules de naloxone à longue durée d'action administrées par voie intranasale ont maintenu des taux plasmatiques thérapeutiques pendant 48 heures, prévenant potentiellement la renarcotisation lors de clusters de surdosage. Le déploiement de distributeurs à faible barrière en Virginie-Occidentale a dispensé 2 383 kits de naloxone en six mois, prouvant la scalabilité au niveau communautaire pour les médicaments compatibles avec les atomiseurs. Ces gains opérationnels ancrent des cycles de réapprovisionnement durables des dispositifs, stimulant le marché des dispositifs d'atomisation muqueuse dans les canaux des services médicaux d'urgence et de la défense.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets secondaires dus au surdosage ou aux fuites de brouillard | −0.8% | Mondial, plus élevé dans les marchés en développement | Court terme (≤ 2 ans) |

| Disponibilité de voies d'administration alternatives | −1.2% | Mondial, particulièrement dans les marchés développés | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en matériaux de buses spécialisées | −0.6% | Mondial, aiguë dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées aux propulseurs en gaz en bouteille | −0.9% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effets secondaires dus au surdosage ou aux fuites de brouillard

Les dysfonctionnements des dispositifs et le reflux de gouttelettes peuvent entraîner une exposition sous-thérapeutique ou des événements indésirables, notamment lorsqu'ils sont administrés par des utilisateurs peu formés. Des études observationnelles portant sur 1 200 reversions préhospitalières à la naloxone ont établi un lien entre la géométrie irrégulière du panache de spray et une agitation liée au sevrage dans 7 % des cas. La FDA impose désormais des seuils de taille de gouttelettes plus stricts dans les nouvelles soumissions 510(k), augmentant les coûts d'assurance qualité et prolongeant les cycles de validation de conception. Les fabricants répondent en ajoutant des indicateurs visuels à changement de couleur confirmant l'actionnement complet, mais les courbes d'apprentissage restent abruptes pour les intervenants communautaires. Les obstacles à l'adoption sur les marchés à ressources limitées tempèrent ainsi temporairement le taux de croissance du marché des dispositifs d'atomisation muqueuse.

Disponibilité de voies d'administration alternatives

Les formats transdermiques, buccaux et à micro-aiguilles concurrents progressent rapidement et attirent les prescripteurs avec des codes de remboursement familiers. Les revenus des systèmes à micro-aiguilles ont dépassé 10 milliards USD en 2024 et promettent une libération prolongée sans douleur, remettant en cause la domination intranasale dans la douleur chronique et l'hormonothérapie. Les films mucoadhésifs oraux, certains combinant des activateurs de perméation et des polymères masquant le goût, ont atteint des prévisions de ventes mondiales de 55 milliards USD pour 2030, détournant les financements de R&D des projets nasaux. Les stratèges pharmaceutiques privilégient également les dispositifs injectables portables qui transmettent des données pharmacocinétiques en temps réel, une fonctionnalité pas encore standard dans les atomiseurs. Ces facteurs soustraient 1,2 point de pourcentage au TCAC projeté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des dispositifs à propulsion gazeuse face aux pressions environnementales

Les plateformes à propulsion gazeuse représentaient la plus grande part de la taille du marché des dispositifs d'atomisation muqueuse, comptabilisant 0,49 milliard USD et 67,05 % des revenus de 2025. Leur statut établi découle de la familiarité des cliniciens, de la cohérence éprouvée des doses et de la simplicité des opérations de remplissage. Néanmoins, les évolutions de la politique environnementale contraignent à la reformulation. La Commission américaine de sécurité des produits de consommation et l'Agence de protection de l'environnement ont proposé des calendriers d'élimination progressive du HFC-134a et du HFC-152a, incitant les fabricants à tester des mélanges à faible potentiel de réchauffement climatique offrant au moins 90 % de réduction carbone sans compromettre le diamètre aérodynamique médian en masse du panache. Des études cliniques de transition indiquent une équivalence pharmacocinétique, ouvrant des voies réglementaires pour un lancement commercial à partir de 2027. Les atomiseurs électriques, en comparaison, ne représentaient que 32,95 % des ventes de 2025 mais génèrent une croissance de premier plan de 8,51 % de TCAC, les hôpitaux se tournant vers des options sans propulseur avec des volumes de spray programmables et une télémétrie IoT. L'absence de gaz en bouteille simplifie la conformité à l'expédition mondiale, réduisant les dépenses logistiques de 12 % en moyenne et atténuant l'exposition de la chaîne d'approvisionnement aux pénuries de propulseurs. Le coût unitaire plus élevé reste le principal obstacle, bien que les modèles de coût total de possession intégrant les prélèvements environnementaux favorisent de plus en plus les solutions électriques dans les économies développées.

Ces dynamiques renforcent l'évolution attendue : les unités à propulsion gazeuse maintiennent leur domination centrale en médecine d'urgence jusqu'en 2026, après quoi les nouvelles politiques d'approvisionnement motivées par les critères ESG font basculer le mix de ventes vers les formats électriques. Les fabricants disposant de pipelines hybrides — capables de fournir des versions avec et sans propulseur — sont bien positionnés pour défendre leurs parts et capter des primes de durabilité, préservant l'équilibre concurrentiel au sein du marché des dispositifs d'atomisation muqueuse.

Par utilisateur final : le leadership hospitalier évolue vers l'expansion des cliniques

Les hôpitaux ont généré les revenus les plus élevés en 2025, captant 49,25 % de la taille du marché des dispositifs d'atomisation muqueuse grâce aux protocoles des services d'urgence et aux voies de gestion de la douleur périopératoire. Les programmes mensuels de rotation des stocks assurent des commandes continues, les atomiseurs servant à de multiples fins, de la reversal à la naloxone à la sédation et à l'hémostase topique. Les organisations d'achats groupés négocient de plus en plus des contrats de portefeuille regroupant la compatibilité multi-médicaments et les embouts pédiatriques, encourageant la standardisation autour de plateformes largement validées. À l'inverse, les cliniques, les centres de soins urgents et les cabinets médicaux incarnent le canal à la croissance la plus rapide, progressant à un TCAC de 8,59 %. Les moteurs incluent la préférence des consommateurs pour les thérapies contre les allergies et la migraine sans aiguille administrées lors de visites programmées, ainsi qu'un meilleur remboursement pour les codes d'administration de médicaments en cabinet. L'approbation par la FDA de neffy pour l'anaphylaxie pédiatrique a ouvert une large nouvelle cohorte pour la dispensation ambulatoire, déclenchant des ventes unitaires supplémentaires, notamment pendant les saisons de forte pollinisation.

Les environnements de soins à domicile et de soins de longue durée contribuent à une part plus modeste mais croissante à mesure que l'ergonomie des dispositifs s'améliore. Les actionneurs à piles avec signaux sonores de dosage permettent aux patients âgés ou malvoyants de s'auto-administrer des thérapies, minimisant la charge des aidants. L'élargissement des cas d'utilisation dans différents contextes suggère que les hôpitaux céderont progressivement des parts aux canaux ambulatoires et à domicile, mais ils resteront des gardiens essentiels pour les décisions de haute acuité et de formulaire jusqu'à la fin de la période de prévision.

Analyse géographique

L'Amérique du Nord, ancrée par les États-Unis, a représenté 41,62 % des ventes mondiales en 2025, portée par un cadre de la FDA qui simplifie les soumissions relatives à la chimie, à la fabrication et aux contrôles et permet les dépôts combinés 510(k) et NDA. Les initiatives nationales de distribution de naloxone et les ordonnances permanentes au niveau des États soutiennent la demande quotidienne, tandis que les systèmes de remboursement avancés incitent à l'adoption d'atomiseurs intelligents de suivi des doses. La voie rapide de Santé Canada pour les produits d'épinéphrine nasale signale un alignement régional, raccourcissant les délais de lancement pour les entrants transfrontaliers.

L'Asie-Pacifique enregistre la trajectoire la plus forte avec un TCAC de 8,73 %. L'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux a accepté en 2024 la demande d'Aculys Pharma pour un spray nasal de diazépam, le premier antiépileptique de ce type, établissant un précédent réglementaire visible. L'Administration nationale des produits médicaux de Chine et l'Administration thérapeutique des biens d'Australie ont évalué neffy dans le cadre de procédures d'examen parallèles, mettant en évidence la convergence des normes favorisant les soumissions multinationales. L'augmentation des dépenses de santé de la classe moyenne et la forte prévalence de la rhinite allergique dans les économies en cours d'urbanisation soutiennent une croissance durable des volumes de dispositifs.

L'Europe offre une expansion mature mais régulière, le Règlement européen sur les dispositifs médicaux imposant une surveillance post-commercialisation rigoureuse, créant des opportunités concurrentielles pour les fournisseurs disposant de données cliniques solides et de références environnementales. L'adoption des objectifs du Pacte vert exerce une pression sur les produits à base de propulseurs, accélérant le passage aux atomiseurs électriques et aux propulseurs à faible potentiel de réchauffement climatique. Les territoires émergents d'Amérique latine, du Moyen-Orient et d'Afrique représentent des opportunités naissantes : la modernisation des systèmes médicaux d'urgence et les campagnes de vaccination financées par des donateurs stimulent la demande, mais des obstacles structurels — des réseaux de chaîne du froid limités aux déficits de formation des cliniciens — modèrent les taux de pénétration du marché des dispositifs d'atomisation muqueuse.

Paysage concurrentiel

Le paysage est modérément fragmenté mais tend vers la consolidation. L'achat par Aptar Pharma des actifs de SipNose pour 12,5 millions USD a renforcé ses capacités d'atomisation de biologiques en phase précoce, tandis que l'acquisition d'Optinose par Paratek Pharmaceuticals pour 330 millions USD a diversifié son flux de revenus au-delà des antibiotiques. Les litiges en matière de brevets devant la Commission américaine du commerce international soulignent la valeur stratégique de la géométrie des buses et des algorithmes de dosage ; une application réussie peut garantir des redevances sur plusieurs années. Les entreprises de premier rang disposent d'une fabrication verticalement intégrée couvrant le moulage d'élastomères et l'assemblage dispositif-médicament, offrant des économies d'échelle convoitées par les acteurs plus petits.

Les vecteurs concurrentiels se concentrent de plus en plus sur la durabilité et la numérisation. Les entreprises pionnières dans les mélanges de propulseurs HFO-1234ze ou les actionneurs piézoélectriques sans batterie attirent les comités d'approvisionnement hospitaliers soucieux de conformité ESG. Simultanément, les actionneurs équipés de l'IoT génèrent des preuves du monde réel qui soutiennent les dossiers d'économie de la santé et les négociations avec les payeurs. Les segments à espace blanc — embouts spécifiques aux pédiatres, nano-vecteurs ciblant le système nerveux central et plateformes d'observance pilotées par l'IA — restent largement incontestés, offrant des points d'entrée aux nouveaux entrants agiles prêts à naviguer dans la complexité réglementaire.

Leaders du secteur des dispositifs d'atomisation muqueuse

Teleflex Incorporated

DeVilbiss Healthcare LLC

Becton, Dickinson and Company

Cook Medical

Integra LifeSciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Paratek Pharmaceuticals a finalisé l'acquisition d'Optinose et de son spray nasal Xhance contre la rhinosinusite chronique pour un montant pouvant atteindre 330 millions USD, élargissant ainsi son portefeuille respiratoire.

- Janvier 2025 : BD a présenté le système de spray nasal BD Accuspray pour les vaccins intranasaux aux côtés de seringues préremplissables lors de Pharmapack 2025.

- Janvier 2025 : ARS Pharmaceuticals a soumis des dossiers réglementaires pour le spray nasal d'épinéphrine neffy au Canada et au Royaume-Uni via son partenaire ALK-Abelló.

- Décembre 2024 : Les partenaires d'ARS Pharmaceuticals en Chine, au Japon et en Australie ont déposé les dossiers neffy 2 mg après que les essais ont rapporté une réponse pédiatrique de 100 % et une résolution médiane des symptômes en 16 minutes.

Périmètre du rapport sur le marché mondial des dispositifs d'atomisation muqueuse

Selon le périmètre du rapport, les dispositifs d'atomisation muqueuse sont des types spécifiques de dispositifs utilisés pour administrer des médicaments par les surfaces muqueuses trachéales, orales et nasales. Ils sont systématiques et permettent une administration de médicaments sans aiguille. Ils sont largement utilisés lors des traitements d'urgence et préhospitaliers.

Le marché des dispositifs d'atomisation muqueuse est segmenté par type de produit (à propulsion gazeuse et électrique), utilisateur final (hôpitaux, cliniques et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| À propulsion gazeuse |

| Électrique |

| Hôpitaux |

| Cliniques |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | À propulsion gazeuse | |

| Électrique | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs d'atomisation muqueuse et à quelle vitesse croît-il ?

La taille du marché des dispositifs d'atomisation muqueuse est de 0,78 milliard USD en 2026 et devrait se développer à un TCAC de 6,91 % pour atteindre 1,09 milliard USD d'ici 2031.

Quelle région géographique devrait enregistrer le taux de croissance le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 8,73 %, le plus rapide parmi toutes les régions, soutenu par des approbations favorables en Chine, au Japon et en Australie.

Quelle catégorie de dispositifs affiche la dynamique de croissance la plus forte ?

Les atomiseurs électriques progressent à un TCAC de 8,51 % alors que les acheteurs du secteur de la santé se tournent vers des plateformes sans propulseur et dotées de l'IoT.

Pourquoi les hôpitaux représentent-ils actuellement la plus grande part de la demande ?

Les hôpitaux détiennent 49,25 % de la part du marché des dispositifs d'atomisation muqueuse car les services d'urgence s'appuient sur l'administration nasale pour une administration rapide de naloxone, de kétamine et d'autres médicaments critiques.

Quel récent jalon réglementaire a accéléré l'adoption du marché ?

L'approbation par la FDA en 2024 du spray nasal d'épinéphrine neffy a validé l'administration intranasale pour les réactions allergiques potentiellement mortelles, stimulant une adoption plus large dans les populations pédiatriques et adultes.

Comment les réglementations en matière de durabilité influencent-elles le développement des produits ?

Les restrictions américaines proposées sur les propulseurs HFC-134a et HFC-152a à fort potentiel de réchauffement climatique poussent les fabricants à développer des mélanges de propulseurs à faible empreinte carbone et à passer aux atomiseurs électriques répondant aux normes environnementales à venir.

Dernière mise à jour de la page le: