Taille et part de marché des excipients à base de sucre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.64 Milliards de dollars |

| Taille du Marché (2031) | 2.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

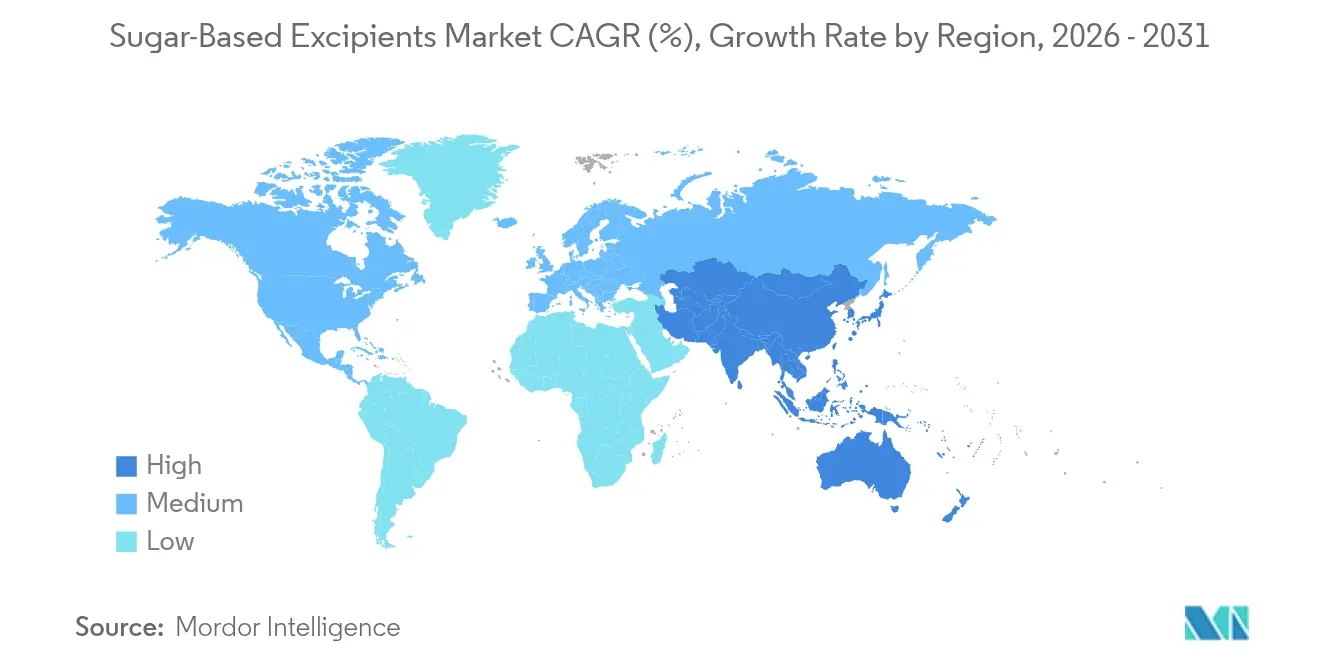

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des excipients à base de sucre par Mordor Intelligence

La taille du marché des excipients à base de sucre en 2026 est estimée à 1,64 milliard USD, en progression par rapport à la valeur de 2025 de 1,57 milliard USD, avec des projections pour 2031 s'établissant à 2,05 milliards USD, soit une croissance à un CAGR de 4,56 % sur la période 2026-2031. Cette expansion reflète la demande croissante de vecteurs multifonctionnels qui simplifient la compression directe, accélèrent les lancements de comprimés à désintégration orale (CDO) et améliorent le masquage du goût dans les thérapies pédiatriques et gériatriques. Les plateformes co-traitées, les polyols séchés par atomisation et les matrices sucrées imprimables en 3D reconfigurent les flux de travail de formulation tout en réduisant les coûts de fabrication pour les producteurs de génériques. Les organisations de développement et de fabrication sous contrat (CDMO) développent des lignes de compression directe continue, stimulant davantage l'adoption de liants et de charges dérivés du sucre. Sur le plan régional, l'Amérique du Nord conserve son leadership grâce à un solide soutien réglementaire, tandis que l'Asie-Pacifique enregistre la progression la plus rapide, la Chine et l'Inde augmentant leurs capacités pour les exportations mondiales. L'activité concurrentielle se concentre sur les acquisitions et les coentreprises qui combinent l'expertise en excipients avec des technologies avancées d'analyse des procédés.

Principaux enseignements du rapport

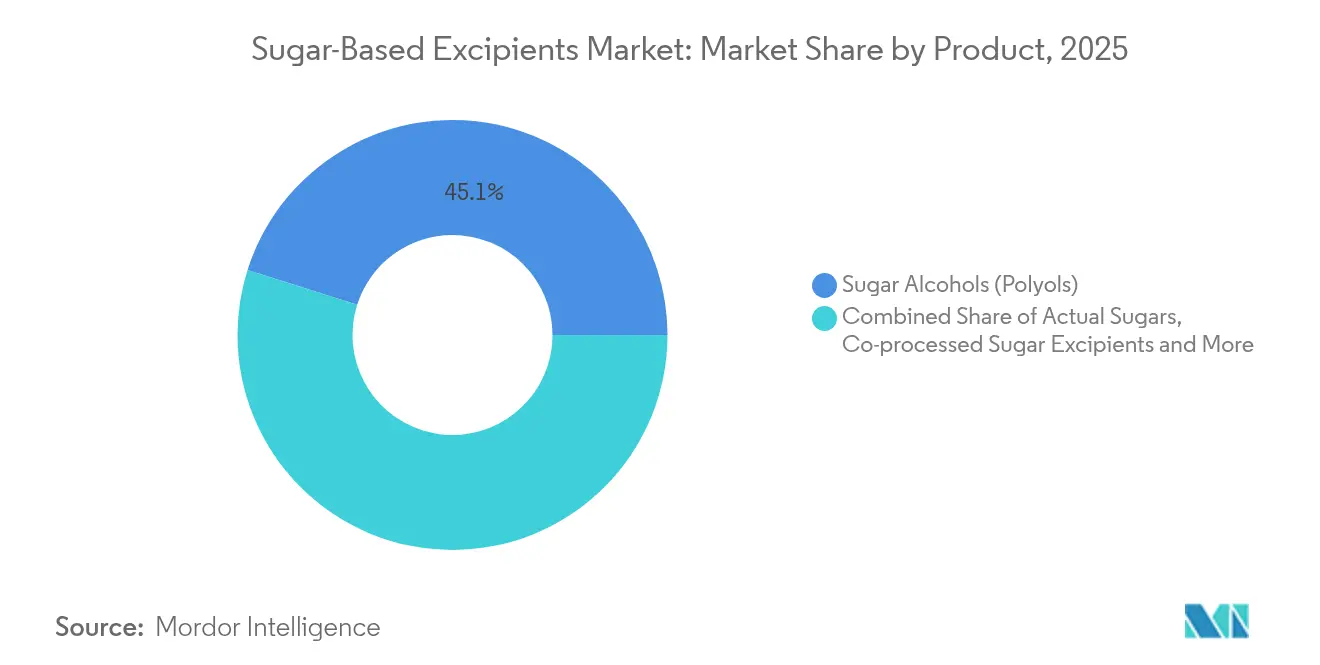

- Par catégorie de produit, les polyols représentaient 45,12 % de la part de marché des excipients à base de sucre en 2025, tandis que les sucres co-traités devraient progresser à un CAGR de 8,18 % jusqu'en 2031.

- Par forme, les sucres à compression directe détenaient 37,12 % de la taille du marché des excipients à base de sucre en 2025, et les sirops et solutions progressent à un CAGR de 7,64 % jusqu'en 2031.

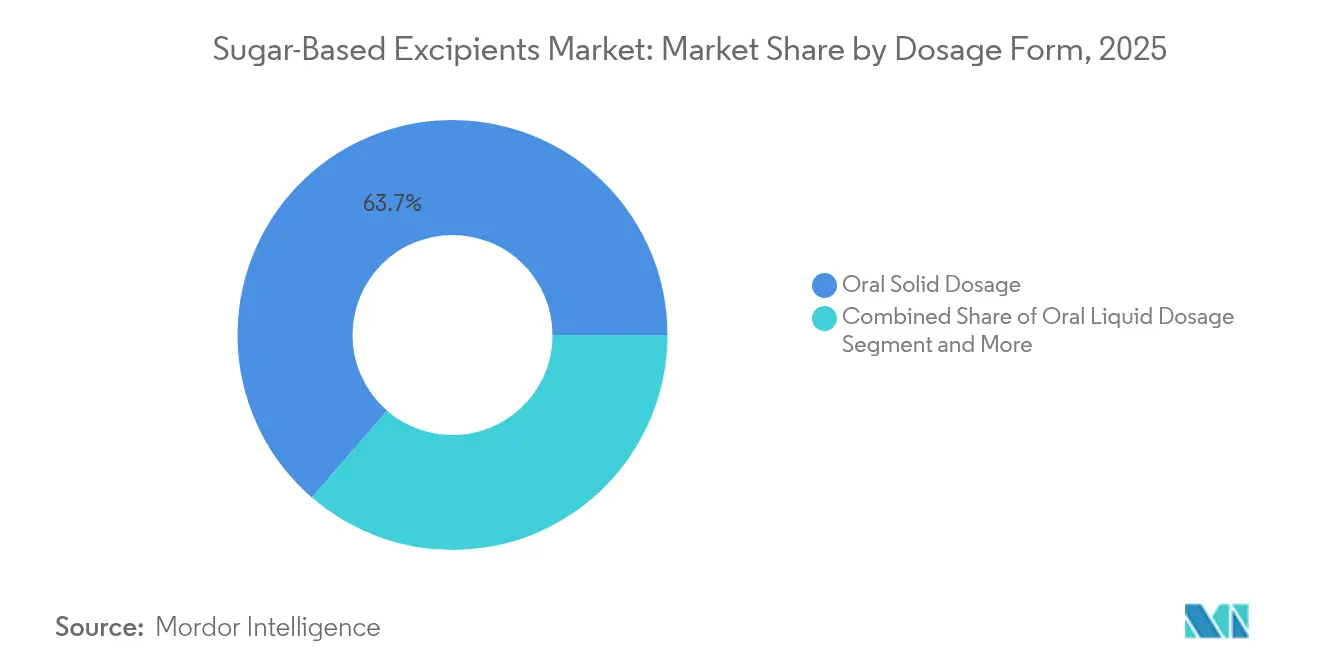

- Par forme pharmaceutique, les solides oraux représentaient 63,65 % de la part du marché des excipients à base de sucre en 2025 ; les liquides oraux devraient croître à un CAGR de 7,64 % sur la période de prévision.

- Par utilisateur final, les fabricants de génériques captaient 49,78 % de la taille du marché des excipients à base de sucre en 2025, tandis que les CDMO enregistrent le CAGR projeté le plus élevé à 8,52 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,90 % en 2025, et l'Asie-Pacifique devrait afficher un CAGR de 7,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des excipients à base de sucre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante des excipients co-traités | +1.2% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2–4 ans) |

| Expansion rapide du secteur des génériques | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique latine | Court terme (≤ 2 ans) |

| Essor des lancements de CDO | +0.8% | Marchés développés dans le monde entier | Moyen terme (2–4 ans) |

| Demande de médicaments palatables pour les cohortes pédiatriques et gériatriques | +0.7% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Matrices sucrées imprimées en 3D pour le dosage personnalisé | +0.4% | Programmes pilotes en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Programme pilote d'examen des nouveaux excipients de la FDA | +0.3% | États-Unis avec des effets d'entraînement mondiaux | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des excipients co-traités

Les sucres co-traités combinent fluidité, compressibilité et dissolution rapide en particules uniques qui rationalisent la compression directe et la fabrication en continu. Le marché des excipients à base de sucre enregistre un CAGR de 8,25 % pour ces mélanges techniques, les entreprises de génériques et les CDMO cherchant à réduire les opérations unitaires sans sacrifier la robustesse des comprimés. L'ouverture réglementaire via le Programme des technologies émergentes de la FDA raccourcit désormais les délais d'approbation pour les lignes de compression directe continue reposant sur des polyols co-traités, accélérant l'adoption commerciale en Amérique du Nord et en Europe[1]Administration des aliments et des médicaments, "Actualités du Programme des technologies émergentes," fda.gov.

Expansion rapide du secteur des génériques

Les fabricants de génériques, qui absorbent déjà plus de la moitié de la demande actuelle du marché des excipients à base de sucre, ont besoin de charges peu coûteuses mais conformes aux pharmacopées pour atteindre rapidement la bioéquivalence. Les producteurs asiatiques tirent parti du sorbitol à base de maïs et du mannitol séché par atomisation produits localement pour approvisionner les marchés régionaux et d'exportation, orientant le marché des excipients à base de sucre vers des formats d'emballage à grand volume et flexibles qui minimisent les coûts de fret et de stockage.

Essor des lancements de comprimés à désintégration orale

Les CDO améliorent l'observance des patients qui ont des difficultés à avaler. Les mélanges riches en mannitol offrent le toucher en bouche et la résistance mécanique souhaités, et les systèmes PEARLITOL Flash prêts à l'emploi réduisent le temps de développement. L'impression 3D continue de CDO, récemment autorisée par la FDA, renforce encore la demande de formulations centrées sur les polyols dans le marché des excipients à base de sucre[2]Roquette, "Plateforme simple à deux composants pour CDO," roquette.com.

Demande croissante de formulations palatables pour les cohortes pédiatriques et gériatriques

Jusqu'à 64 % des cas de non-observance pédiatrique sont liés à un goût désagréable. Le maltitol et le mannitol masquent l'amertume tout en maintenant la neutralité calorique et la stabilité glycémique, permettant des stéroïdes à base de chocolat et des formats gélifiés qui élargissent les options thérapeutiques. Les règles de l'Agence européenne des médicaments mises à jour en matière d'étiquetage soulignent la sécurité, renforçant le rôle des excipients sucrés bien caractérisés auprès des populations vulnérables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes multi-juridictionnelles | -0.8% | Triangle de conformité UE-États-Unis-Japon | Moyen terme (2–4 ans) |

| Défis de stabilité liés à l'hygroscopicité | -0.6% | Régions humides dans le monde entier | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement volatile en sorbitol de qualité pharmaceutique | -0.4% | Pôles de production Asie-Pacifique | Court terme (≤ 2 ans) |

| Examen de durabilité du saccharose à haute teneur en carbone | -0.3% | Régulateurs de l'UE et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires strictes multi-juridictionnelles

Des normes pharmacopéiales divergentes obligent les fabricants à mener des études de stabilité séparées et à maintenir une documentation en double, allongeant les délais de développement. Les récentes mises à jour de l'UE sur la déclaration des allergènes ajoutent une complexité supplémentaire, obligeant les fournisseurs d'excipients à base de sucre à valider chaque lot pour les protéines résiduelles et les métaux lourds.

Défis de stabilité liés à l'hygroscopicité

Les polyols absorbent facilement l'humidité ambiante, compromettant la dureté des comprimés et l'efficacité des désintégrants. L'investissement dans des revêtements barrières à l'humidité et des blisters avec dessiccant augmente le coût des marchandises et ralentit la montée en charge pour les marchés sensibles à l'humidité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les polyols conservent leur position dominante, le co-traitement gagne du terrain

Les polyols représentent 45,12 % de la part de marché des excipients à base de sucre en raison de leur compressibilité favorable, de leur faible réactivité et de leur familiarité auprès des régulateurs. Les grades de mannitol séché par atomisation améliorent la fluidité et permettent une charge active plus élevée, soutenant les formats de mini-comprimés et de CDO. Les sucres réels affichent une demande stable et orientée vers des niches dans les sirops et les confiseries médicamentées. Parallèlement, la taille du marché des excipients à base de sucre attribuée aux sucres co-traités devrait progresser à un CAGR de 8,18 %, les formulateurs recherchant des solutions en une seule étape offrant une dureté robuste et une dissolution rapide. Les hybrides polyol-cellulose illustrent la façon dont l'ingénierie des particules permet d'obtenir une densité apparente élevée avec un minimum de poussière, se traduisant directement par des vitesses de ligne plus rapides et une exposition réduite des opérateurs.

Les avancées dans la technologie de compression directe continue amplifient davantage la demande de produits co-traités en permettant aux alimentateurs de doser des mélanges multifonctionnels sans pré-mélange. La validation réglementaire dans le cadre du Programme des technologies émergentes de la FDA raccourcit les voies vers le lancement commercial, stimulant les investissements dans les pipelines des médicaments originaux et génériques. Les fournisseurs qui sécurisent une intégration en amont dans les flux de sucre brut et investissent dans des tours de spray-agglomération sont les mieux positionnés pour capter ce segment de croissance à haute marge au sein du marché des excipients à base de sucre.

Par forme : les plateformes de compression directe dominent tandis que les systèmes liquides s'accélèrent

Les sucres à compression directe détiennent 37,12 % de la part du marché des excipients à base de sucre. Les techniques de séchage par atomisation, d'agglomération en lit fluidisé et de co-sphéronisation continuent d'améliorer la compressibilité et de réduire la sensibilité aux lubrifiants, s'alignant bien avec les presses à comprimés continues qui fonctionnent à des vitesses dépassant 250 000 comprimés/heure. Les poudres et granulés ancrent encore les lignes de granulation humide conventionnelles, mais l'adoption de la compaction par rouleaux est en hausse grâce aux grades de mannitol à faible hygroscopicité qui résistent au cisaillement élevé sans écaillage.

À l'inverse, les sirops et solutions enregistrent un CAGR de 7,64 %, reflétant le pivot du marché vers des formats liquides adaptés aux patients pour les pédiatries et les gériatries. Les solutions de sorbitol non cristallisant et de maltitol sans glycérol offrent un meilleur contrôle de la viscosité et une stabilité chimique accrue, permettant aux formulateurs de réduire les charges en conservateurs. Les concentrés aqueux monophasiques simplifient l'expédition et la dilution sur site, réduisant les exigences de la chaîne du froid et élargissant l'accès dans les marchés émergents. Ce schéma de croissance à double trajectoire souligne la polyvalence du marché des excipients à base de sucre dans les canaux de distribution de solides à grande vitesse et de liquides à valeur ajoutée.

Par rôle fonctionnel : les charges s'ancrent, les revêtements émergent

Les charges et diluants représentent 54,72 % des revenus actuels, car pratiquement chaque comprimé nécessite des agents de remplissage pour atteindre une taille de manipulation pratique. La taille du marché des excipients à base de sucre pour les charges croît en parallèle avec la production de solides oraux, portée par une acceptation pharmacopéiale constante et des profils de sécurité bénins. Les liants tels que le saccharose solidifié en sirop connaissent une adoption régulière dans les matrices à libération contrôlée où une viscosité reproductible contribue à une intégrité robuste des comprimés.

Les agents de revêtement affichent la dynamique la plus forte avec un CAGR de 8,75 %. Les films barrières à l'humidité à base de mélanges polyol-polysaccharide prolongent la durée de conservation des principes actifs hygroscopiques, tandis que les revêtements aromatisés améliorent les profils organoleptiques sans ajouter d'édulcorants artificiels. Les couches ultra-minces de mannitol créées par dépôt en lit fluidisé présentent des taux de transmission d'humidité prometteurs et un gain de poids minimal, mettant en évidence la profondeur de l'innovation dans le marché des excipients à base de sucre.

Par forme pharmaceutique : les solides oraux prédominent, les liquides gagnent du terrain

Les solides oraux dominent avec une part de 63,65 % du marché des excipients à base de sucre, car les comprimés restent la forme pharmaceutique la plus économique et la plus stable. La granulation humide à cisaillement élevé et la compaction par rouleaux intègrent des polymorphes de mannitol avancés qui améliorent la dureté des comprimés, facilitant les mini-comprimés pour les thérapies combinées. L'essor des solides oraux imprimés en 3D introduit des géométries en treillis inaccessibles par les outillages traditionnels, ouvrant de nouvelles perspectives pour la médecine personnalisée.

Les liquides oraux progressent à un CAGR de 7,64 %, portés par les incitations réglementaires en faveur de formulations adaptées à l'âge et la prévalence croissante de la dysphagie. Les véhicules de sirop multi-composants tirant parti du sorbitol non cristallisant permettent des suspensions stables même à des charges actives élevées, améliorant la biodisponibilité des médicaments peu solubles. Les variantes sans sucre satisfont aux exigences de sécurité pour les diabétiques, élargissant les bassins de patients potentiels et contribuant à la croissance du marché des excipients à base de sucre.

Par utilisateur final : les génériques dominent, les CDMO s'accélèrent

Les fabricants de génériques représentent 49,78 % de la part de marché des excipients à base de sucre, les falaises de brevets stimulant la demande en volume d'ingrédients rentables avec des chaînes d'approvisionnement robustes. Les polyols satisfont aux critères de bioéquivalence sans modifier la dissolution par rapport aux marques originales, en faisant le choix privilégié dans les demandes abrégées de nouveaux médicaments.

Les CDMO, cependant, dominent les classements de croissance avec un CAGR de 8,52 %. Leur base d'actifs flexible permet une intégration transparente de nouveaux sucres co-traités et de plateformes de mélange continu demandées par les clients de la biotechnologie et de la pharmacie de niche. Des investissements tels que la hausse de capacité de séchage par atomisation de 170 millions USD de Hovione soulignent la confiance que le marché des excipients à base de sucre s'appuiera de plus en plus sur des spécialistes externalisés pour des délais de développement accélérés.

Analyse géographique

L'Amérique du Nord conserve 38,90 % des revenus mondiaux grâce à la position constructive de la FDA sur les nouveaux excipients, un solide vivier d'installations de fabrication en continu et une collaboration active entre le monde académique et l'industrie. Des accords de distribution exclusifs, tels que l'accord d'Univar Solutions pour fournir des vecteurs de cellulose de niche, enrichissent davantage le portefeuille régional. Les initiatives de durabilité, illustrées par des blisters neutres en carbone dérivés de la canne à sucre, montrent que les références environnementales sont désormais étroitement liées à la sélection des excipients.

L'Europe présente une arène mature mais axée sur l'innovation. Les mises à jour réglementaires sur l'étiquetage des allergènes et une possible interdiction du dioxyde de titane stimulent la R&D vers des colorants et revêtements alternatifs, libérant de nouvelles opportunités pour les enveloppes sucrées enrichies en calcium. L'acquisition de IFF Pharma Solutions par Roquette pour 2,85 milliards USD marque la plus grande transaction de l'histoire des excipients européens, consolidant la production de polyols séchés par atomisation sous une seule bannière et signalant une concurrence accrue sur le marché des excipients à base de sucre.

L'Asie-Pacifique enregistre le CAGR le plus élevé à 7,43 %. La Chine et l'Inde augmentent leur production de sorbitol et de mannitol, tandis que la Corée du Sud et Singapour attirent des produits biologiques à haute valeur ajoutée nécessitant des polyols de qualité pharmaceutique comme agents de tonicité. Le partenariat de distribution de 740 millions USD de Lotte Fine Chemical avec Colorcon la positionne comme le plus grand fournisseur mondial de cellulose pharmaceutique, soulignant l'importance stratégique de la région. Les accords commerciaux dans le cadre du Programme de coopération pour l'inspection pharmaceutique rationalisent la conformité à l'exportation et renforcent le rôle de l'Asie dans le marché des excipients à base de sucre.

Paysage réglementaire

Les excipients à base de sucre relèvent des contrôles GMP mondiaux applicables aux excipients pharmaceutiques et des exigences pharmacopéiques, leur acceptation étant ancrée dans un statut compendial établi et des listes d'usage antérieur. Aux États-Unis, les formulateurs se réfèrent à la base de données FDA Inactive Ingredient Database (IID) pour établir des précédents sur les niveaux d'utilisation des excipients et les voies d'administration, tandis que le FDA Novel Excipient Review Pilot Program offre une voie d'examen des dossiers de sécurité et de qualité pour les excipients nouveaux en dehors d'une demande de médicament, réduisant les frictions de développement pour les sucres co-traités et les grades de polyols avancés. En Europe, l'EMA clarifie les attentes concernant les excipients co-traités utilisés dans les formes pharmaceutiques orales solides via un cadre de classification basé sur le risque, la date d'entrée en vigueur de la Q&A du 01/08/2026 poussant à des améliorations documentaires lorsque le co-traitement modifie la fonctionnalité ou introduit de nouveaux attributs de qualité. Dans les principales régions, la conformité aux contrôles des impuretés élémentaires alignés sur l'ICH Q3D reste une exigence fondamentale, et les procédures USP pour les impuretés élémentaires ont été mises à jour pour inciter les fournisseurs d'excipients à renforcer la qualification des matières premières, la surveillance des impuretés et la traçabilité au niveau des lots pour les sucres et polyols de grade pharmaceutique.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des matières premières agricoles et des sous-produits alimentant les filières du saccharose et des polyols, puis passe par des étapes de purification et de conversion pour obtenir des matériaux de grade pharmaceutique, impliquant généralement un raffinage multi-étapes, un traitement au charbon actif et un polissage par échange d'ions afin de répondre aux spécifications d'impuretés et microbiologiques. Pour les applications à plus forte valeur ajoutée, les fabricants ajoutent des grades ultra-purs et à faible endotoxine, ainsi que des étapes de traitement telles que le séchage par atomisation, l'agglomération ou le co-traitement pour répondre aux performances de compression directe. En aval, les fabricants d'excipients s'approvisionnent via la vente directe et des distributeurs auprès des acteurs pharmaceutiques, des génériqueurs et des CDMO, où la qualification et le contrôle des changements façonnent la demande. Un goulet d'étranglement majeur demeure la capacité pour les grades ultra-purs et le conditionnement GMP, ainsi que les longs cycles de qualification client dans les programmes de produits biologiques. L'Amérique du Nord fonctionne comme un pôle de fabrication à forte valeur ajoutée mais dépend encore de sources d'approvisionnement mondiales pour des intrants tels que le lactose de haute pureté, renforçant ainsi le double approvisionnement et une logistique robuste pour assurer la continuité.

Paysage concurrentiel

Le marché des excipients à base de sucre est modérément fragmenté mais tend vers la consolidation. Roquette, ADM et Ashland s'appuient sur des acquisitions pour sécuriser l'accès au sucre brut, développer le savoir-faire en co-traitement et approfondir leur empreinte géographique. Le rachat de IFF Pharma Solutions par Roquette ajoute des actifs de traitement en continu et des polymères de revêtement filmogène propriétaires, renforçant son leadership dans le segment des polyols[3]International Flavors & Fragrances, "Cession de l'activité Pharma Solutions," iff.com.

Les collaborations stratégiques complètent les fusions-acquisitions. La coentreprise de Hovione avec Zerion Pharma associe l'expertise en séchage par atomisation à la technologie de dispersion médicament-polymère, étendant l'applicabilité des vecteurs sucrés aux molécules peu solubles. Les fournisseurs dotés d'écosystèmes robustes de technologies d'analyse des procédés, de capacités de simulation de presses à comprimés et de partenariats d'impression 3D gagnent en pouvoir de négociation auprès des CDMO à la recherche de solutions clés en main.

La durabilité, la résilience de l'approvisionnement et la traçabilité numérique émergent comme de nouveaux champs de bataille. Les entreprises investissent dans des chaudières à biomasse, une logistique neutre en carbone et un suivi des lots par chaîne de blocs pour rassurer les clients sur la continuité et la conformité. Celles qui ne peuvent pas certifier des flux de sucre à faible teneur en carbone ou sans OGM risquent d'être exclues des chaînes d'approvisionnement strictes de l'UE et des États-Unis, soulignant les enjeux concurrentiels à venir sur le marché des excipients à base de sucre.

Leaders du secteur des excipients à base de sucre

Roquette Group

The Lubrizol Corporation

DFE Pharma

Archer Daniels Midland

Ashland

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur les implantations de fabrication de grade pharmaceutique localisées en Asie et sur une meilleure assurance d'approvisionnement pour les grades d'excipients à haute spécification utilisés dans la mise en comprimés en continu et les formats oraux avancés. La construction du site Ashland d'Ambernath (juin 2026) ancre une offre de proximité pour les systèmes de barrière à l'humidité et de masquage du goût qui s'associent aux cœurs à base de polyols de sucre dans les ODT et les plateformes de compression directe. L'extension de 80 millions CHF de Clariant sur son site de Daya Bay (novembre 2025) renforce le rôle de la région comme base de production pour les chaînes d'approvisionnement export réglementées. Des travaux académiques publiés en septembre 2024 sur les copolymères d'oxétane de D-xylose pointent vers des blocs de construction biosourcés susceptibles de soutenir des améliorations de solubilité et de stabilité dans les excipients dérivés du sucre.

Développements récents du secteur

- Juin 2026 : Ashland a débuté la construction d'une installation de fabrication de pelliculage à Ambernath, Maharashtra, Inde, signalant un changement d'échelle dans l'offre de proximité pour les plateformes de protection contre l'humidité et de masquage du goût utilisées avec les excipients à base de sucre. Le projet augmente la capacité et permet une exécution régionale plus rapide pour les marchés réglementés.

- Mai 2025 : Roquette a finalisé son acquisition de 2,85 milliards USD d'IFF Pharma Solutions et a intégré l'activité dans son groupe Health and Pharma Solutions, élargissant son portefeuille d'excipients et ses capacités transversales pour les systèmes de pelliculage et de délivrance.

- Mai 2024 : Roquette a lancé LYCAGEL Flex, un prémix d'excipient pour capsules molles d'origine végétale utilisant de l'amidon de pois hydroxypropylé pour les capsules pharmaceutiques, élargissant les options d'excipients non gélatineux et intensifiant la concurrence dans le domaine des excipients spécialisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les excipients dérivés du sucre utilisés comme ingrédients inactifs fonctionnels dans les formulations pharmaceutiques et nutraceutiques finies, où ils contribuent au goût, à la stabilité, à la compressibilité et à l'uniformité des doses.

Exclusions de périmètre : sont exclus la valeur des API, l'emballage primaire, ainsi que la tarification et les marges des médicaments finis au-delà de la composante excipient.

Aperçu de la segmentation

- Par produit

- Sucres réels

- Alcools de sucre (polyols)

- Édulcorants artificiels / à haute intensité

- Excipients sucrés co-traités

- Par forme

- Poudres et granulés

- Sucres à compression directe

- Cristaux

- Sirops et solutions

- Par rôle fonctionnel

- Charges et diluants

- Liants

- Agents aromatisants / édulcorants

- Modificateurs de tonicité

- Agents de revêtement

- Par forme pharmaceutique

- Formes solides orales

- Formes liquides orales

- Topiques et autres

- Par utilisateur final

- Fabricants de médicaments de marque

- Fabricants de médicaments génériques

- Producteurs de nutraceutiques et de compléments alimentaires

- Organisations de développement et de fabrication sous contrat (CDMO)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par une cartographie claire de la chimie des excipients à base de sucre et de leur utilisation typique dans les formes pharmaceutiques, ce qui a permis de maintenir des limites de produits cohérentes. Des références publiques et officielles ont été utilisées pour ancrer les hypothèses, telles que les recherches dans la base de données FDA Inactive Ingredient Database, la Pharmacopée américaine et d'autres monographies pharmacopéiques, les statistiques d'importation et d'exportation issues des portails douaniers, et les statistiques de santé et de fabrication d'agences telles que le US Census Bureau et Eurostat.

Pour relier les signaux d'offre à la réalité de la demande, nous avons également examiné les rapports annuels d'entreprises et les présentations aux investisseurs, les sites web d'associations d'excipients, et des revues de pharmaceutique évaluées par des pairs traitant des performances de compression directe, de l'hygroscopicité et des tendances de formulation des ODT. Des abonnements payants à des bases de données financières et de veille d'entreprises, des bases de données de brevets, et une base de données au niveau des expéditions d'importation et d'exportation ont été utilisés de manière sélective pour recouper les volumes, les lancements de produits et les évolutions d'implantation. Les sources listées ci-dessus sont illustratives, et d'autres références publiques ont également été utilisées pour collecter des données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver ce que la recherche documentaire ne pouvait pas totalement expliquer, en particulier comment le mix de grades et les allégations de fonctionnalité se traduisent en tarification et en taux d'utilisation pour les comprimés, capsules, sirops et formats spécialisés. Nous avons échangé avec des fabricants et distributeurs d'excipients, des scientifiques de formulation, des professionnels de l'assurance qualité et des affaires réglementaires, ainsi que des équipes d'achats de fabricants de médicaments et de produits nutraceutiques en APAC, EMEA et Amériques, afin d'aligner les hypothèses sur le comportement d'achat réel. Lorsque les réponses divergeaient, des questions de suivi ont permis d'affiner les taux d'inclusion habituels, les choix de substitution et les changements de demande à court terme induits par la reformulation et la planification de capacité.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Dirigeants (CXO) : 19 % | APAC : 48 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 32 % |

| Acteurs plus petits : 20 % | Managers : 50 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une construction descendante où la demande en excipients est reconstituée à partir du pool de production de dosages finis et de sa charge typique en excipients, puis filtrée selon la part dérivée du sucre dans chaque forme de dosage majeure. En parallèle, nous corroborons les totaux avec des approximations ascendantes sélectives, telles que des vérifications d'échantillons de revenus de fournisseurs, des discussions de canaux régionaux, et des estimations de volume multipliées par le prix de vente moyen pour les principaux groupes d'excipients à base de sucre, qui sont ensuite utilisées pour ajuster les valeurs aberrantes.

Le modèle de marché s'appuie sur un ensemble restreint d'intrants pratiques et vérifiables, notamment les tendances de production de doses orales solides, les évolutions vers la compression directe et l'adoption des ODT, le mix de grades et de fonctionnalités (agent de charge, diluant, tonicité, aromatisation), la progression du prix de vente moyen par région, et les changements d'implantation manufacturière régionale qui influent sur l'approvisionnement. Lorsque des lacunes de données apparaissent, l'élément manquant est comblé à l'aide de variables proxy telles que la prévalence de formulation par forme de dosage et des fourchettes de prix validées par des experts, puis réconcilié avec l'ensemble du pool de demande.

Pour la prévision, une analyse de scénarios est utilisée afin que le scénario de base puisse refléter la croissance attendue de la production de médicaments ainsi que les tendances de formulation, tout en permettant des trajectoires haussières et baissières distinctes pour les changements de prix et les effets de substitution. La trajectoire finale est affinée à l'aide de la vision consensuelle issue des entretiens sur la capacité à court terme, la reformulation induite par la réglementation et les délais de qualification client.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que l'orientation de la production par forme de dosage, les schémas de mouvement commercial, et les fourchettes de prix observées, avant que les chiffres ne soient validés. Si un pays ou une région présente une hausse qui n'est pas étayée par au moins deux indicateurs distincts, elle est signalée pour un examen plus approfondi et, si nécessaire, les répondants sont recontactés pour confirmer la cause.

Un second analyste examine la logique du modèle, les intrants et les calculs, suivi d'une revue finale axée sur la cohérence des taux de croissance et la cohérence des définitions sur les différentes années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des ajouts majeurs de capacité, des changements réglementaires affectant les édulcorants et les excipients, ou des chocs de prix durables. Avant la livraison, un analyste effectue une nouvelle analyse des données afin que les clients reçoivent une vue actualisée correspondant aux derniers signaux disponibles.

Taille du marché des excipients à base de sucre selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les excipients à base de sucre diffèrent souvent car le périmètre sous-jacent et la logique de tarification ne sont pas les mêmes, et parce que certains modèles s'appuient fortement sur les revenus déclarés tandis que d'autres déduisent la demande à partir de l'activité de formulation. Des différences apparaissent également lorsqu'une étude choisit une année de référence différente, utilise un calage de devise différent, ou ne réconcilie pas totalement la demande par forme de dosage avec le mix de fonctionnalités des excipients.

Le principal facteur d'écart réside dans le fait de savoir si les excipients à base de sucre sont comptabilisés uniquement pour la demande de formulation pharmaceutique et nutraceutique, ou si les usages alimentaires et de soins personnels sont également intégrés au total ; dans notre approche, Mordor Intelligence maintient le périmètre lié à la demande d'excipients issue de ces usages de formulation, puis valide la tarification via des vérifications au niveau des grades plutôt que par des moyennes générales d'édulcorants.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,64 milliard USD (2026) | |

| Éditeur mondial de rapports A | 1,49 milliard USD (2025) | Utilise une méthode de déclaration de la valeur départ-usine avec une couverture d'utilisateurs finaux plus large pouvant inclure une demande non pharmaceutique, et ancre également la série sur 2025, ce qui peut faire varier le total lorsque les prix évoluent d'une année à l'autre. |

| Éditeur de recherche sectorielle B | 1,16 milliard USD (2025) | S'appuie sur un pool de demande tarifée plus restreint avec une année de référence différente et une fenêtre de prévision plus longue, et ses répartitions par catégorie peuvent conduire à un décompte conservateur lorsque les grades de compression directe et les primes de fonctionnalité ne sont pas pleinement reflétés. |

Dans l'ensemble, l'écart provient principalement des usages finaux inclus et de la manière dont la tarification est traduite des grades et fonctions en une moyenne. En maintenant les variables explicites (production par forme de dosage, taux de charge, mix de grades et fourchettes de prix régionales) et en les revérifiant avec les retours d'entretiens, l'estimation reste traçable et reproductible même lorsque les données publiques sont limitées.

Questions clés auxquelles le rapport répond

Quels sont les moteurs de la croissance du marché des excipients à base de sucre ?

L'adoption croissante des polyols co-traités, des lignes de compression directe continue et des CDO centrés sur le patient sont les principaux catalyseurs, soutenant un CAGR de 4,56 % jusqu'en 2031.

Quel segment détient la plus grande part de marché des excipients à base de sucre ?

Les polyols dominent avec une part de 45,12 % en 2025 grâce à leur compressibilité, leur stabilité et leur familiarité réglementaire.

Pourquoi les CDMO sont-ils importants pour le secteur des excipients à base de sucre ?

Les CDMO affichent un CAGR de 8,52 % car ils offrent une capacité de fabrication flexible et une expertise avancée en formulation que les commanditaires de médicaments externalisent de plus en plus.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 7,43 %, la Chine et l'Inde développant une production à faible coût et la Corée du Sud investissant dans des produits biologiques à haute valeur ajoutée.

Comment les préoccupations en matière de durabilité affectent-elles le marché ?

Les indicateurs d'intensité carbone de l'UE et les éventuelles interdictions du dioxyde de titane poussent les fournisseurs à développer des flux de sucre à faible teneur en carbone, des revêtements biodégradables et des chaînes d'approvisionnement transparentes.

Dernière mise à jour de la page le: