Taille et part du marché de la médecine de concierge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.63 Milliards de dollars |

| Taille du Marché (2031) | 37.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.05% CAGR |

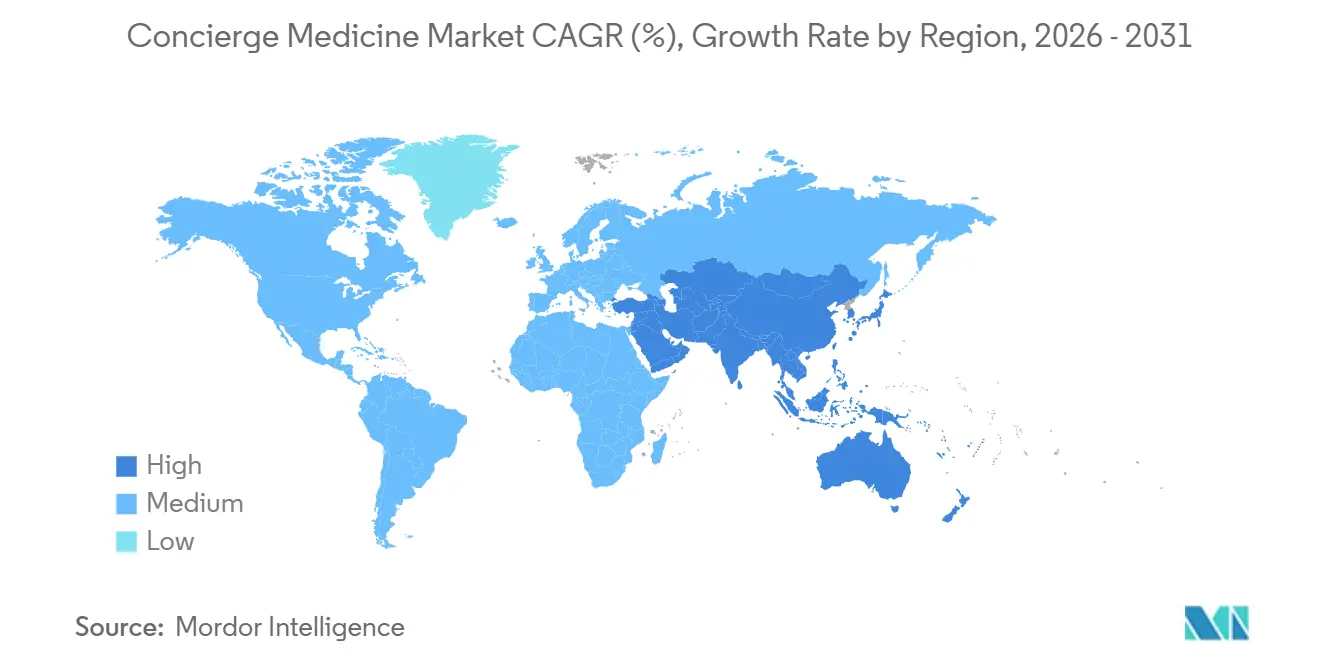

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la médecine de concierge par Mordor Intelligence

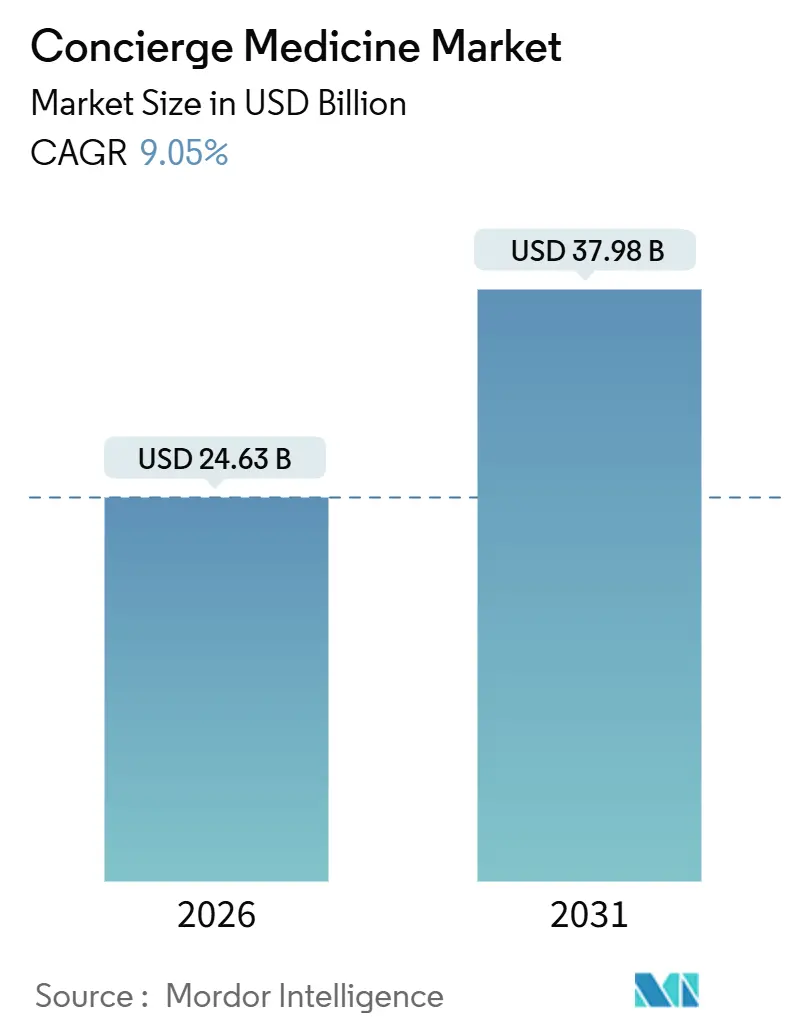

La taille du marché de la médecine de concierge est estimée à 24,63 milliards USD en 2026, et devrait atteindre 37,98 milliards USD d'ici 2031, à un TCAC de 9,05 % au cours de la période de prévision (2026-2031).

L'épuisement professionnel des médecins, la demande accrue des entreprises pour des avantages sociaux à fort accompagnement et l'adoption rapide de la télésanté reconfigurent le marché de la médecine de concierge, provoquant une conversion rapide des cabinets de soins primaires traditionnels vers des modèles d'abonnement. Entre 2018 et 2023, le nombre de cabinets de médecine de concierge aux États-Unis a bondi de 83,1 %, tandis que les cliniciens affiliés ont progressé de 78,4 %, ce qui témoigne d'une réponse croissante de l'offre à la volonté des patients de payer pour des soins personnalisés. Des groupes d'avantages sociaux d'entreprise, tels que la Health Transformation Alliance, intègrent désormais des adhésions à la médecine de concierge pour environ 5 millions d'employés couverts afin de réduire l'absentéisme et d'éviter les visites inutiles aux urgences. L'Amérique du Nord demeure le plus grand marché régional, mais la région Asie-Pacifique est en passe d'enregistrer la croissance la plus rapide, soutenue par l'intérêt croissant des consommateurs pour les services de santé holistiques et l'assouplissement des réglementations en matière de télésanté.

Principaux points à retenir du rapport

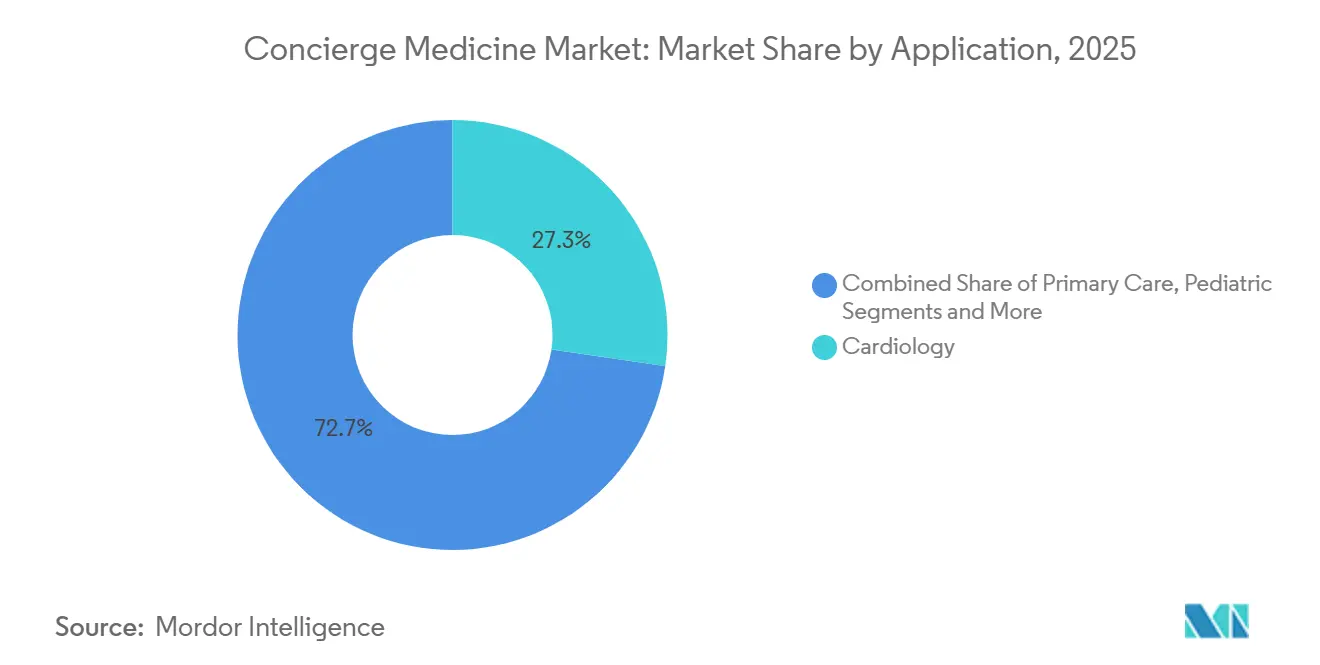

- Par application, la cardiologie détenait 27,31 % de la part de marché de la médecine de concierge en 2025, tandis que la pédiatrie devrait afficher le TCAC le plus élevé, soit 11,62 %, de 2026 à 2031.

- Par modèle de propriété, les cabinets de groupe dirigés par des médecins ont capté 59,83 % de la part de revenus en 2025, tandis que les plateformes de médecine de concierge virtuelles uniquement se développent à un TCAC de 12,38 % jusqu'en 2031.

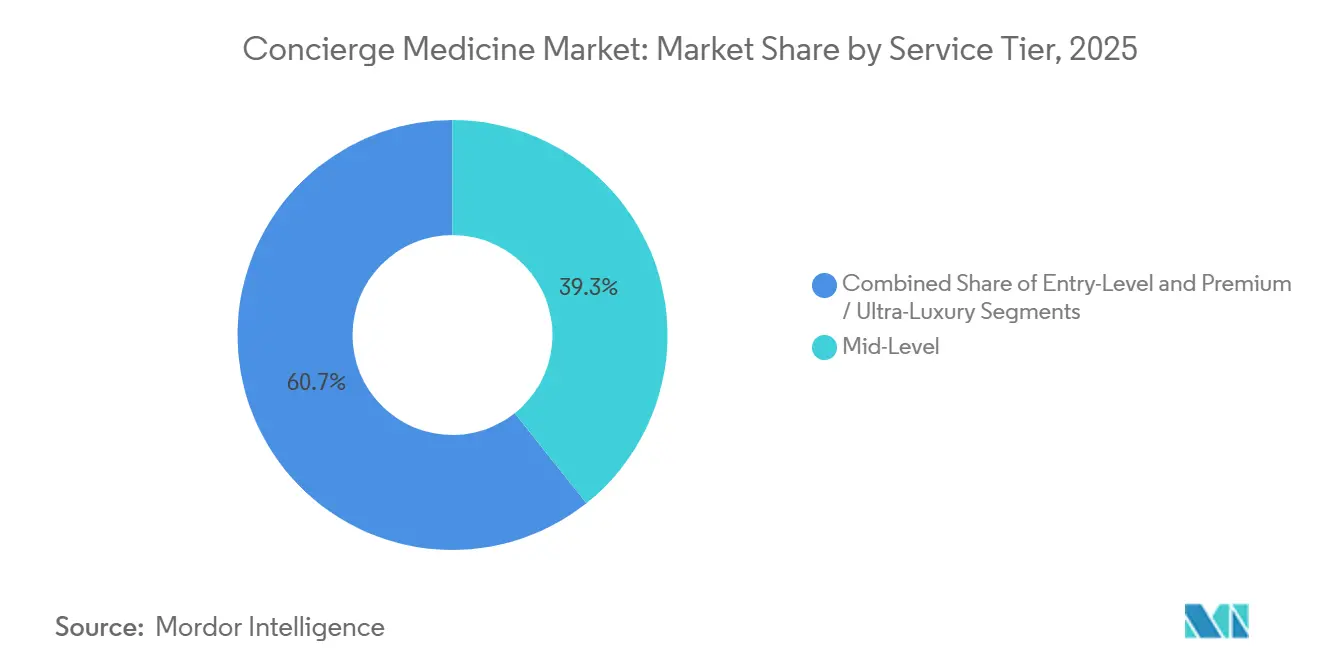

- Par niveau de service, les adhésions intermédiaires, tarifées entre 3 000 USD et 10 000 USD par an, représentaient 39,28 % de la taille du marché de la médecine de concierge en 2025, tandis que les niveaux premium supérieurs à 10 000 USD croissent à un TCAC de 10,16 %.

- Par mode de prestation, les soins en personne représentaient 62,86 % de la taille du marché de la médecine de concierge en 2025 ; cependant, les modèles entièrement virtuels devraient croître à un TCAC de 13,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 38,36 % en 2025, tandis que la région Asie-Pacifique devrait mener la croissance avec un TCAC de 12,38 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché de la médecine de concierge

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Soins primaires personnalisés et approfondis | +2.1% | Mondial, le plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Épuisement professionnel des médecins favorisant les conversions | +1.8% | Amérique du Nord, Australie, Royaume-Uni | Court terme (≤ 2 ans) |

| Intégration de la télésanté et de la surveillance à distance | +1.5% | Mondial, le plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la population vieillissante à valeur nette élevée | +1.3% | Amérique du Nord, Europe, CCG | Long terme (≥ 4 ans) |

| Employeurs ajoutant des avantages en médecine de concierge | +1.0% | Amérique du Nord, émergent en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Soins continus assistés par IA | +0.9% | Mondial, en phase précoce en Amérique du Nord et dans certaines zones de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de soins primaires personnalisés et approfondis

Les patients paient de plus en plus des frais annuels directs allant de 1 000 USD à 50 000 USD pour bénéficier de rendez-vous le jour même, de consultations prolongées et d'une coordination fluide, souvent absentes dans les environnements de facturation à l'acte.[1]Concierge Medicine Today, "Statistiques sur la médecine de concierge," conciergemedicinetoday.com Dans une analyse de 2024 portant sur 18 432 visites à domicile à la demande, 52 % étaient autofinancées et 94,2 % des utilisateurs ont indiqué qu'ils reserveraient, ce qui souligne une volonté durable de payer pour la commodité. Les ménages à valeur nette élevée ont augmenté de 562 000 en Amérique du Nord en 2024, élargissant la base de clientèle premium. Les patients atteints de maladies chroniques optent également pour les adhésions afin de se prémunir contre les réadmissions hospitalières, transformant la demande liée au mode de vie en revenus d'abonnement stables. Ce changement témoigne d'une évolution structurelle vers des soins primaires financés par les patients et axés sur la valeur, soutenant l'expansion du marché de la médecine de concierge.

L'épuisement professionnel des médecins favorisant les conversions de cabinets

L'épuisement professionnel a touché 43 % des médecins américains en 2024, et 35 % envisageaient de quitter leurs fonctions actuelles dans un délai de deux ans.[2]Association médicale américaine, "Résultats de l'enquête sur l'épuisement professionnel des médecins 2024," ama-assn.org Les modèles de médecine de concierge plafonnent généralement les effectifs à 300-600 patients, contre 2 000-2 500 dans les cabinets traditionnels, ce qui allège la charge administrative. MDVIP, avec plus de 1 300 médecins affiliés, a rapporté 96 % de satisfaction des médecins et 90 % de fidélisation des patients en décembre 2024. Une étude du JAMA Health Forum a montré que les médecins employés par des hôpitaux facturent 10,7 % de plus que les médecins indépendants, ce qui intensifie la pression en faveur de la conversion indépendante. Avec seulement 42,2 % des médecins restant dans des environnements appartenant à des médecins en 2024, la rareté permet aux prestataires de médecine de concierge d'exiger des honoraires plus élevés, renforçant la dynamique vers les modèles de pratique par abonnement.

Intégration de la télésanté et de la surveillance à distance

Les Centres de services Medicare et Medicaid ont étendu les flexibilités de télésanté de l'époque pandémique jusqu'en 2025, supprimant les restrictions géographiques rurales et couvrant les visites audio uniquement.[3]Centres de services Medicare et Medicaid, "Règle finale du barème des honoraires des médecins Medicare pour l'année civile 2025," cms.gov Amazon a intégré Amazon Clinic dans les services de consultation à la demande de One Medical, proposant des consultations vidéo à 49 USD, illustrant comment les soins virtuels hybrides peuvent réduire les coûts d'acquisition. L'intégration des appareils connectés permet une surveillance en temps réel des niveaux de glucose et du rythme cardiaque, facilitant des interventions plus précoces. Une enquête auprès des consommateurs de la région Asie-Pacifique a indiqué que l'adoption de la télésanté a doublé de 2020 à 2024, avec 90 % préférant un point de contact unique pour leurs soins. La messagerie asynchrone réduit le temps que les médecins passent par consultation, aidant les plateformes de médecine de concierge à se développer de manière rentable et à élargir le marché de la médecine de concierge.

Expansion de la population vieillissante à valeur nette élevée

La cohorte à valeur nette élevée d'Amérique du Nord a augmenté de 7,3 % en 2024 et continue de vieillir, ce qui accroît la demande de coordination proactive et multispécialisée. Les adhésions ultra-luxe supérieures à 10 000 USD, regroupant un accès 24h/24 et 7j/7 à un médecin, un dépistage génomique et des visites à domicile, gagnent en popularité. Un rapport de la Maison Blanche de 2025 a indiqué que plus de 40 % des enfants américains vivent désormais avec des maladies chroniques, ce qui catalyse l'inscription à la médecine de concierge pédiatrique parmi les parents aisés. Les pôles de richesse du CCG et de l'Asie génèrent des poches de demande pour des modèles de médecine de concierge dédiés aux cadres et à la gériatrie. Étant donné que la préservation de la santé est inélastique au prix pour ces segments, les dépenses soutiennent une croissance des revenus résiliente à travers les cycles économiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Remboursement limité par les assurances | -1.4% | Mondial, le plus fort dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Réduction du nombre de médecins indépendants | -0.8% | Amérique du Nord, Australie, Royaume-Uni | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire en matière de facturation | -0.7% | Amérique du Nord, répercussions mondiales | Moyen terme (2-4 ans) |

| Résistance aux politiques d'équité et d'accès | -0.5% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité par les assurances / Frais élevés à la charge des patients

Les frais d'adhésion ne sont généralement pas éligibles au remboursement par Medicare ou les régimes commerciaux, car ils sont considérés comme des aménités non médicales. Les directives des Centres de services Medicare et Medicaid n'autorisent la facturation que pour les services couverts supplémentaires, laissant les frais annuels entièrement à la charge des patients. Les obstacles à l'accessibilité financière réduisent la population éligible sur les marchés à faibles revenus. Les médecins affiliés aux hôpitaux facturent déjà 10,7 % de plus que les indépendants, ce qui accentue les préoccupations de coût et rend l'accès à la médecine de concierge perçu comme exclusif. Les niveaux de soins primaires directs d'entrée de gamme, tarifés en dessous de 3 000 USD, visent à élargir leur portée, mais ces offres simplifiées manquent souvent de l'étendue diagnostique, ce qui limite leur compétitivité.

Réduction du nombre de médecins de soins primaires indépendants

Les contrats hospitaliers empêchent souvent les médecins qui partent d'exercer localement pendant plusieurs années, bloquant les nouvelles entreprises de médecine de concierge. Les acquisitions par des fonds de capital-investissement favorisent également les modèles basés sur le volume, détournant les candidats potentiels à la conversion. Les données de l'enquête de l'Association médicale américaine montrent que si 35 % des médecins envisagent de quitter leurs fonctions actuelles, beaucoup prennent leur retraite ou se reconvertissent dans des emplois non cliniques plutôt que de lancer des entreprises de médecine de concierge. L'intensification de la concurrence pour le recrutement élève les coûts d'acquisition des médecins et ralentit le déploiement géographique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination cardiovasculaire rencontre l'accélération pédiatrique

La cardiologie contrôlait 27,31 % de la part de marché de la médecine de concierge en 2025, portée par la demande des cadres pour une surveillance continue des risques et un accès immédiat au laboratoire de cathétérisme. La taille du marché de la médecine de concierge pour les offres cardiovasculaires devrait se développer régulièrement en parallèle du vieillissement démographique qui alourdit le fardeau des maladies. La pédiatrie, bien que plus modeste aujourd'hui, devrait croître à un TCAC de 11,62 % jusqu'en 2031, portée par l'augmentation de l'obésité infantile, du diabète et des troubles comportementaux documentée par la Maison Blanche en mai 2025.

La diversification des spécialités se poursuit. La demande de médecine de concierge en psychiatrie s'intensifie à mesure que les employeurs associent l'accès à la santé mentale à la productivité, tandis que les soins primaires restent fondamentaux pour les larges panneaux de patients. La dermatologie, l'orthopédie et la santé des femmes émergent dans des niches où les patients valorisent les résultats esthétiques ou le suivi de la fertilité, mais ne représentent encore que des proportions modestes de la taille globale du marché de la médecine de concierge. Les prestataires regroupent de plus en plus les soins primaires avec l'accès aux spécialistes pour se différencier, créant des programmes composites qui approfondissent la fidélité et prolongent la durée d'adhésion.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de propriété : les cabinets de groupe mènent, les plateformes virtuelles perturbent

Les cabinets de groupe dirigés par des médecins détenaient 59,83 % de la taille du marché de la médecine de concierge en 2025, tirant parti d'une infrastructure partagée et de dynamiques de référencement croisé pour maintenir les coûts par membre sous contrôle. L'économie de groupe soutient également les investissements dans les dossiers électroniques et la surveillance à distance, que les cabinets individuels peinent souvent à financer. Les plateformes de médecine de concierge entièrement virtuelles devraient toutefois enregistrer un TCAC de 12,38 % jusqu'en 2031, tirant leur force des frais immobiliers minimaux et du triage assisté par IA qui permet aux cliniciens de gérer de plus grands panneaux de patients sans compromettre la qualité des consultations.

Les réseaux détenus par des entreprises tels que One Medical, désormais intégré à Amazon, exploitent plus de 200 cliniques au service d'environ 815 000 membres, démontrant comment l'échelle amplifie le pouvoir de négociation avec les payeurs et les fournisseurs. Les formats de franchise offrent des plateformes clés en main aux médecins dépourvus de capital pour développer une technologie propriétaire, tandis que les programmes affiliés aux hôpitaux intègrent des parcours hospitaliers mais sont souvent insuffisants en termes de réactivité au niveau de la médecine de concierge. Dans l'ensemble, le positionnement concurrentiel s'articule autour de la capacité d'un prestataire à équilibrer l'intimité des soins avec l'efficacité opérationnelle, une tension centrale pour la trajectoire future du marché de la médecine de concierge.

Par niveau de service : le niveau intermédiaire équilibre l'accès, le luxe capte la richesse

Les adhésions de niveau intermédiaire, tarifées entre 3 000 USD et 10 000 USD, ont représenté 39,28 % de la taille du marché de la médecine de concierge en 2025, offrant des compromis attractifs pour les ménages à revenus moyens-supérieurs en quête d'un accès plus rapide sans les fioritures premium. Les niveaux premium et ultra-luxe progressent à un TCAC de 10,16 %, portés par des personnes à valeur nette élevée qui valorisent la navigation médicale mondiale, les diagnostics avancés et les équipes de soins dédiées. Sollis Health cite un taux d'évitement de 99 % des services d'urgence parmi ses membres, soulignant le retour sur investissement perçu à l'extrémité supérieure.

Les niveaux d'entrée de gamme inférieurs à 3 000 USD par an visent à démocratiser l'accès à la médecine de concierge, mais reposent souvent sur de plus grands panneaux de patients et des menus de services plus limités. Les programmes de niveau intermédiaire font face à des pressions des deux côtés — contraints de justifier des frais supplémentaires par rapport au niveau d'entrée de gamme, tout en manquant des prestations haut de gamme des concurrents de luxe. Les prestataires affinent les différenciateurs de niveaux pour gérer le taux de désabonnement, mettant en avant des protocoles d'examen sur mesure, la coordination avec les spécialistes et la planification personnalisée du mode de vie comme ancrages de valeur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de prestation : les soins en personne ancrent la confiance, le virtuel étend la portée

Les soins en personne représentaient 62,86 % de la taille du marché de la médecine de concierge en 2025, les patients continuant à préférer les examens physiques, les laboratoires sur place et la relation de confiance qui découle des consultations en face à face. Une analyse de 2024 des services de visites à domicile a révélé une intention de réservation répétée de 94,2 %, signalant un appétit persistant pour l'interaction directe. Les plateformes entièrement virtuelles se développent au rythme le plus rapide, avec un TCAC de 13,32 %, soutenues par des dispositifs de surveillance à distance qui fournissent des flux de données biométriques continus aux cliniciens.

Les modèles hybrides, combinant des bilans de santé annuels avec des suivis par télésanté, trouvent un équilibre d'efficacité. Les règles des Centres de services Medicare et Medicaid, en vigueur jusqu'en 2026, continuent de rembourser la télésanté dans toutes les zones géographiques, réduisant les frictions réglementaires. Les modalités virtuelles se heurtent néanmoins à des limites pour les diagnostics complexes, poussant de nombreux opérateurs à adopter des offres mixtes. Les patients plus jeunes, natifs du numérique, privilégient les consultations par messagerie, faisant de la capacité virtuelle une nécessité stratégique même pour les cabinets traditionnels au sein du marché de la médecine de concierge.

Analyse géographique

L'Amérique du Nord a commandé 38,36 % de la part de revenus en 2025, soutenue par le plus grand bassin de médecins indépendants et la population à valeur nette élevée la plus dense. La taille du marché de la médecine de concierge aux États-Unis s'est élargie, avec un nombre de cabinets passant de 1 658 en 2018 à 3 036 en 2023, et un nombre de cliniciens passant de 3 935 à 7 021 au cours de la même période. Les employeurs américains accélèrent encore davantage la pénétration en intégrant des adhésions pour réduire l'absentéisme et les dépenses aux urgences. Le Canada et le Mexique présentent une adoption naissante, concentrée dans les grandes zones métropolitaines, où les touristes médicaux transfrontaliers recherchent une continuité des soins.

La région Asie-Pacifique devrait croître à un TCAC de 12,38 % jusqu'en 2031, portée par des revenus disponibles en rapide expansion, notamment en Chine et en Inde. Quatre-vingts pour cent des consommateurs de la région Asie-Pacifique expriment un intérêt pour les services de maintien de la santé, la moitié étant prête à payer des primes et 90 % préférant une coordination à point unique. L'utilisation de la télémédecine a doublé de 2020 à 2024, posant les infrastructures que les plateformes de médecine de concierge peuvent exploiter. La mise à niveau en 2025 par AXA Hong Kong de son réseau de services de médecine de concierge de la Grande Baie illustre la croissance des soins transfrontaliers. La cohorte vieillissante du Japon et les normes d'assurance privée de l'Australie offrent des perspectives supplémentaires d'expansion régionale.

L'Europe connaît une adoption modérée, avec l'Allemagne, le Royaume-Uni et la France en tête, chacun bénéficiant d'une augmentation des dépenses privées et de réglementations permissives en matière de contrats directs. Les économies du CCG au Moyen-Orient accueillent des prestataires ultra-luxe destinés aux cadres expatriés qui recherchent une continuité dans leurs missions mondiales. L'Amérique du Sud reste émergente ; les segments aisés au Brésil et en Argentine adoptent les services de médecine de concierge, mais la diffusion plus large est freinée par l'accessibilité financière et les cadres d'assurance fragmentés. La diversité des régimes réglementaires impose des modèles localisés, encourageant les grands opérateurs à former des partenariats régionaux pour atténuer le risque d'entrée.

Paysage concurrentiel

Le marché de la médecine de concierge reste modérément fragmenté. L'acquisition par Amazon de One Medical pour 3,9 milliards USD en 2023 a mis en lumière l'intensification de la concurrence alors que les géants de la technologie cherchent à s'établir dans la prestation clinique. One Medical exploite désormais plus de 200 bureaux et sert environ 815 000 membres, tirant parti de son échelle pour négocier des contrats avec les payeurs et investir dans des outils d'IA qui réduisent les temps de documentation de 40 %. Privia Health, soutenant 4 642 prestataires dans 1 170 centres de soins, a rapporté 98 % de fidélisation brute des prestataires et plus de 100 contrats basés sur la valeur, illustrant un modèle aligné sur les métriques de qualité.

Les entités plus petites poursuivent des niches d'espace blanc telles que les soins pédiatriques, la santé des dirigeants et la dermatologie esthétique. Les perturbateurs entièrement virtuels évitent les coûts immobiliers, permettant des prix d'adhésion plus bas et une portée géographique plus large, mais se heurtent encore à des obstacles pour effectuer des examens physiques. Le recrutement des médecins reste le champ de bataille le plus intense, compte tenu de la diminution de l'offre indépendante. Les plateformes offrant moins de paperasserie, des revenus plus élevés par patient et des horaires flexibles gagnent un avantage pour attirer les talents.

La maîtrise réglementaire différencie également les gagnants. Les prestataires maîtrisant les dispositions de facturation Medicare, les règles de divulgation des assurances étatiques et les exigences de licence en matière de télésanté se développent plus efficacement sur les marchés. Les débats sur l'équité suscitent un examen de réputation, poussant les opérateurs à mettre en avant des améliorations mesurables des résultats et à souligner qu'une plus grande satisfaction des médecins maintient finalement plus de cliniciens en exercice. La consolidation est susceptible de se poursuivre à mesure que les entrants riches en capitaux acquièrent des cabinets établis pour accélérer la croissance régionale, comprimant ainsi les marges des cliniques indépendantes plus petites.

Leaders du secteur de la médecine de concierge

MDVIP

SignatureMD

Crossover Health

Castle Connolly Private Health Partners

Concierge Choice Physicians

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : NeueHealth a été acquise par NEA et un consortium d'investisseurs à une valeur d'entreprise de 1,465 milliard USD, les actions ayant cessé d'être négociées à la Bourse de New York le 2 octobre 2025. La transaction a fourni aux actionnaires 7,33 USD par action en espèces et a marqué une évolution stratégique vers la propriété privée pour la plateforme de soins primaires basée sur la valeur.

- Mars 2025 : One Medical, propriété d'Amazon, a confirmé le départ du PDG Trent Green, entraînant une direction intérimaire au milieu d'une restructuration plus large des services de santé Amazon.

- Juillet 2024 : KFF Health News a mis en lumière l'augmentation des disparités d'accès liées à la croissance annuelle de la médecine de concierge de 10 % ou plus, alimentant un débat politique sur l'équité.

- Juillet 2024 : K Health a levé 50 millions USD dans un tour de financement en actions mené par Claure Group, portant le financement total à ce jour au-dessus de 270 millions USD. La plateforme de soins primaires assistée par IA a annoncé des plans d'expansion des partenariats avec des systèmes de santé, notamment Cedars-Sinai, pour accroître l'accès aux soins primaires de 15 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la médecine de conciergerie comme un système de soins primaires ou spécialisés basé sur l'adhésion, dans lequel les individus paient des honoraires périodiques pour obtenir des rendez-vous prioritaires, un accès direct au médecin, des diagnostics de base et des références coordonnées.

Exclusions du champ d'application : Les procédures dispensées uniquement dans le cadre de programmes physiques ponctuels destinés aux cadres ou de cliniques sur le site de l'employeur sont exclues.

Aperçu de la segmentation

- Par application

- Soins primaires

- Pédiatrie

- Cardiologie

- Psychiatrie et santé mentale

- Autres applications

- Par modèle de propriété

- Cabinets individuels appartenant à des médecins

- Cabinets de groupe dirigés par des médecins

- Cliniques détenues par des entreprises

- Programmes affiliés aux hôpitaux/systèmes de santé

- Modèles de franchise

- Plateformes de médecine de concierge entièrement virtuelles

- Par niveau de service

- Entrée de gamme (USD < 3 k p.a.)

- Niveau intermédiaire (USD 3–10 k p.a.)

- Premium / Ultra-Luxe (USD > 10 k p.a.)

- Par mode de prestation

- En personne

- Hybride

- Virtuel uniquement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des médecins, des administrateurs, des payeurs et des consultants en prestations dans six régions afin de valider la taille moyenne des panels, les fourchettes d'honoraires et le taux de désabonnement. Une courte enquête auprès des patients a permis d'affiner les courbes de consentement à payer. Ces conversations ont permis de combler les lacunes en matière d'information constatées lors du travail secondaire.

Recherche documentaire

Nous avons commencé par utiliser les données ouvertes de l'OCDE, de l'OMS et des Centers for Medicare & Medicaid Services des États-Unis pour cartographier la densité des médecins, les dépenses à la charge des patients et le fardeau des maladies chroniques dans 30 économies. Notre équipe a ensuite examiné les documents déposés auprès de la SEC et les dossiers d'investisseurs des grands réseaux de conciergerie, ainsi que les communiqués de Concierge Medicine Today et de l'American Academy of Private Physicians. Les registres douaniers des dispositifs de soins, les alertes de brevets via Questel et les flux d'informations de Dow Jones Factiva ont mis en évidence l'adoption de la technologie et les changements de prix. D&B Hoovers a fourni des aperçus des revenus d'un échantillon de cabinets médicaux. Les sources citées ici illustrent, sans l'épuiser, l'ensemble des recherches documentaires.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante du pool de patients payants, des adultes assurés gagnant plus qu'un niveau de revenu spécifié, ajusté pour l'adoption des médecins et la capacité typique du panel. Les résultats sont recoupés par des extrapolations ascendantes sélectives des revenus de la pratique dérivées du prix de vente moyen échantillonné multiplié par le nombre de membres. Une régression multivariée sur le nombre de médecins concierges, la trajectoire des honoraires médians, la population âgée de 55 ans et plus, les ménages fortunés et l'adoption de la télésanté détermine la période de prévision. Les lacunes des données régionales sont comblées par des marchés analogiques et le jugement d'experts avant que les deux approches ne soient intégrées dans la base de référence.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs, de vérifications des écarts par rapport aux tendances des admissions dans les hôpitaux et de rapprochements monétaires avant d'être approuvés. Nos analystes actualisent les modèles chaque année, avec des mises à jour intermédiaires lorsque la réglementation, le financement ou les pandémies modifient matériellement les fondamentaux.

Pourquoi notre base de médecine de conciergerie mérite-t-elle notre confiance ?

Les estimations publiées divergent souvent parce que les entreprises appliquent des définitions de services, des hypothèses de tarification et des rythmes d'actualisation différents.

Mordor Intelligence inclut les cliniques hybrides et les déploiements émergents en Asie-Pacifique, alors que certains éditeurs les omettent ou gèlent les taux de change, ce qui crée des écarts visibles. D'autres études publiques citent des valeurs pour 2024 d'environ 20,40 milliards d'USD et 18,30 milliards d'USD.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 21,03 B (2025) | Renseignements sur le Mordor | |

| USD 20,40 B (2024) | Conseil mondial A | Exclut l'Asie-Pacifique et les cliniques hybrides. |

| USD 18,30 B (2024) | Journal professionnel B | Adoption linéaire par les médecins, pas de contrôles primaires |

Dans l'ensemble, la comparaison montre que notre chiffre se situe entre les constructions optimistes basées sur les honoraires et les extrapolations conservatrices des effectifs, donnant aux décideurs une base de référence équilibrée et transparente.

Questions clés auxquelles répond le rapport

Quel TCAC est prévu pour le marché de la médecine de concierge jusqu'en 2031 ?

Le marché de la médecine de concierge devrait croître à un TCAC de 9,05 % de 2026 à 2031.

Quelle application détient actuellement la plus grande part ?

La cardiologie est en tête, captant 27,31 % des revenus de 2025.

Quelle région devrait croître le plus rapidement ?

La région Asie-Pacifique devrait afficher un TCAC de 12,38 % jusqu'en 2031.

Quelle est la taille du segment d'adhésion de niveau intermédiaire ?

Les niveaux intermédiaires tarifés entre 3 000 USD et 10 000 USD ont capté 39,28 % des revenus de 2025.

Qu'est-ce qui motive la migration des médecins vers les modèles de médecine de concierge ?

Les taux élevés d'épuisement professionnel, avec 43 % des médecins signalant des symptômes en 2024, motivent les conversions pour des panneaux de patients plus petits et un meilleur équilibre entre vie professionnelle et vie privée.

Dernière mise à jour de la page le: