Taille et part de marché du miel conditionné

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.1 Milliards de dollars |

| Taille du Marché (2031) | 13.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

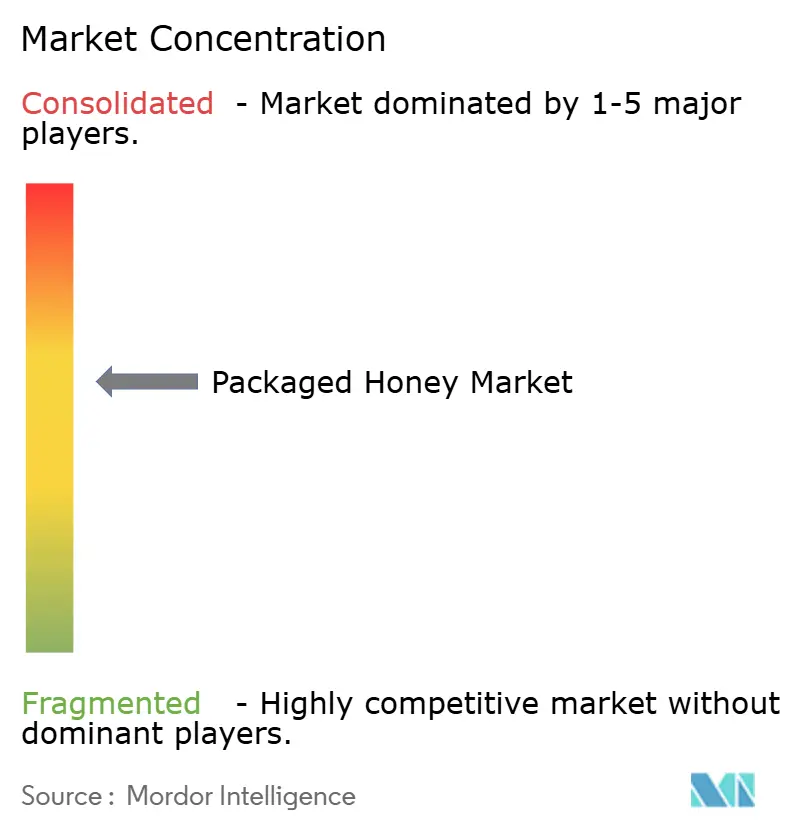

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du miel conditionné par Mordor Intelligence

La taille du marché du miel conditionné était évaluée à 10,61 milliards USD en 2025 et devrait croître de 11,1 milliards USD en 2026 pour atteindre 13,92 milliards USD d'ici 2031, à un TCAC de 4,63 % durant la période de prévision (2026-2031). Le marché fait preuve de résilience malgré les défis croissants posés par les produits contrefaits et les pressions environnementales croissantes, notamment l'effondrement des colonies d'abeilles, la perte d'habitat et les impacts du changement climatique sur les populations florales. La préférence des consommateurs pour les édulcorants naturels, la sensibilisation croissante aux bienfaits du miel pour la santé, notamment ses propriétés antibactériennes et antioxydantes, ainsi que l'expansion rapide des canaux de distribution en ligne soutiennent la croissance du marché. La progression régulière du secteur souligne l'importance cruciale de la différenciation par la qualité et de la vérification de l'authenticité des produits en tant que facteurs concurrentiels clés, d'autant plus que les consommateurs deviennent plus exigeants quant à la provenance du miel, aux méthodes de production et aux normes de pureté. L'évolution du marché est en outre façonnée par une demande croissante de variétés de miel biologique et monoflorales, des réglementations strictes en matière de sécurité alimentaire et des avancées technologiques dans les systèmes de test et de traçabilité du miel.

Principaux enseignements du rapport

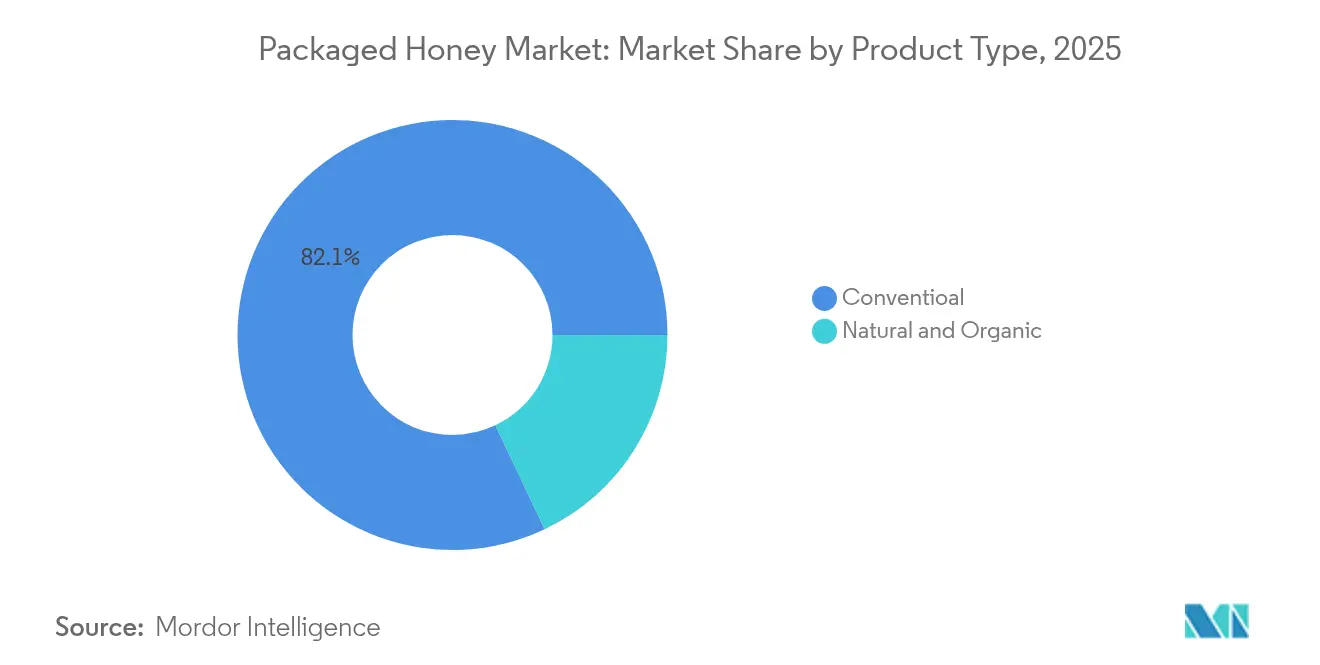

- Par catégorie de produit, le miel conventionnel a dominé avec une part de revenus de 82,05 % en 2025 ; les variantes naturelles et biologiques devraient se développer à un TCAC de 4,98 % jusqu'en 2031.

- Par gamme de prix, le segment grande consommation représentait 68,12 % des revenus de 2025 ; le miel premium devrait croître à un TCAC de 5,2 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 39,12 % des ventes de 2025 ; les boutiques de vente en ligne sont positionnées pour un TCAC de 6,05 % entre 2026 et 2031.

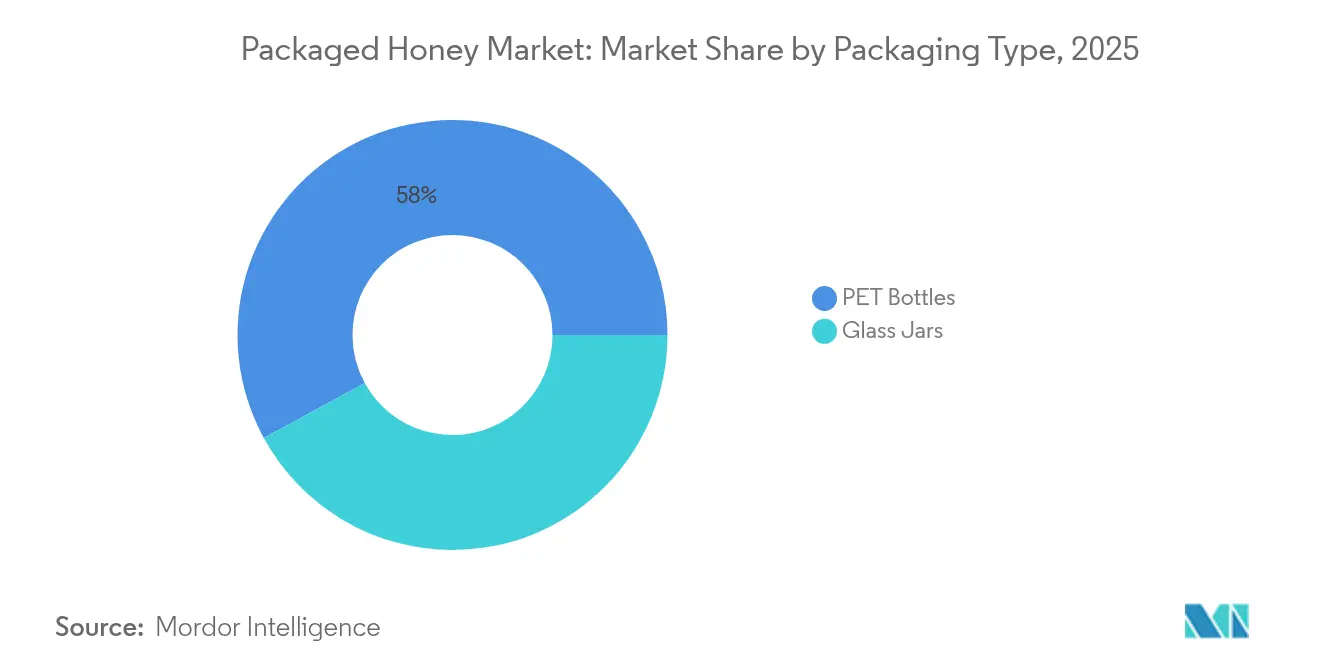

- Par type d'emballage, les bouteilles PET ont dominé avec une part de 57,96 % en 2025 ; les bocaux en verre devraient enregistrer un TCAC de 5,65 % jusqu'en 2031.

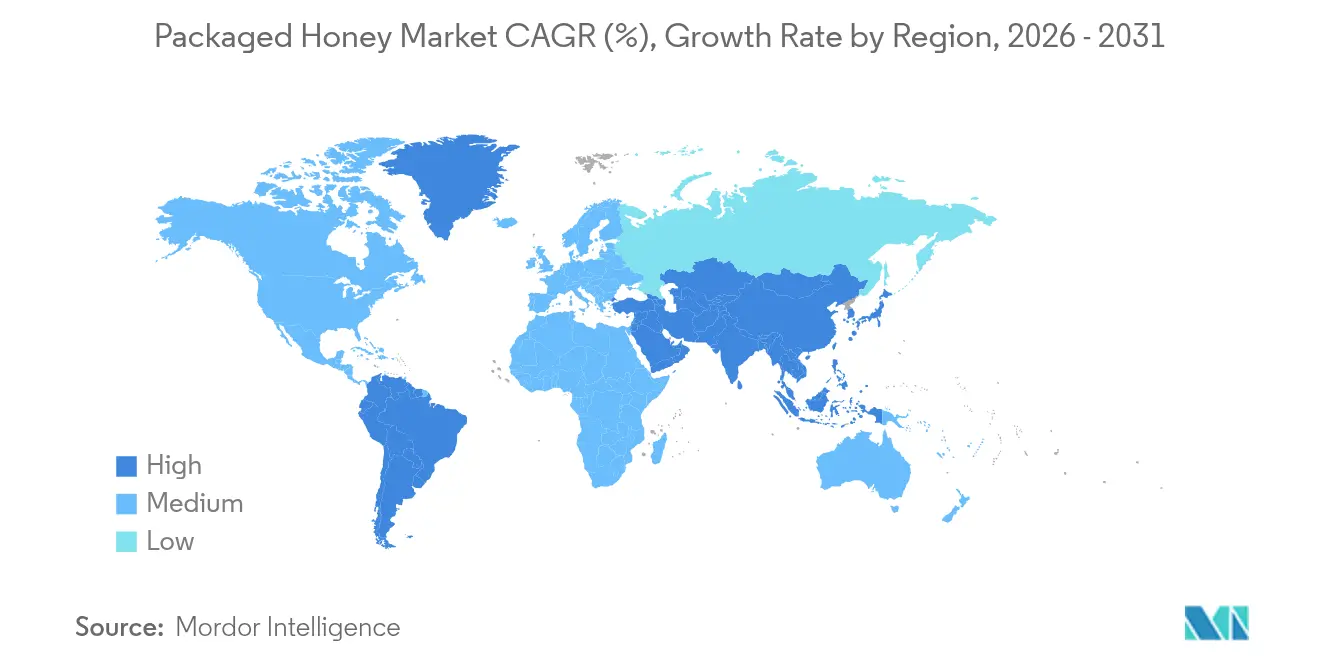

- Par géographie, l'Europe détenait 36,74 % des revenus mondiaux de 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 6,4 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du miel conditionné

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les édulcorants naturels et plus sains | +0.7% | Mondial, avec une adoption plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante aux propriétés médicinales et thérapeutiques | +0.6% | Cœur en Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Avancées technologiques dans le développement de produits | +0.9% | Amérique du Nord et UE en tête, adoption en Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Demande croissante de produits biologiques et durables | +0.7% | Europe dominante, Amérique du Nord et Asie-Pacifique en croissance | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales pour la production de miel | +0.5% | National, avec des gains précoces en Inde, en Chine et en Nouvelle-Zélande | Long terme (≥ 4 ans) |

| La popularité croissante du commerce rapide | +0.6% | Centres urbains mondiaux, menés par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les édulcorants naturels et plus sains

La migration des consommateurs vers les édulcorants naturels reflète des tendances plus larges de conscience sanitaire qui positionnent le miel comme une alternative premium aux sucres transformés et aux substituts artificiels. L'étude 2024 sur les attitudes et les usages du Conseil national du miel [1]Source : Conseil national du miel, "Étude 2024 sur les attitudes et les usages", honey.com a révélé que le miel se classe comme l'édulcorant le plus utilisé lors de diverses occasions de repas, avec 75 % des consommateurs prêts à soutenir les produits respectueux des abeilles. Cette évolution des préférences prend de l'ampleur à mesure que les fabricants alimentaires intègrent le miel dans les produits grand public, comme en témoignent les lauréats du Prix du choix de la reine 2024, notamment les barres Honey Nut PEP et les variantes Wheaties Protein Honey Pecan. La tendance s'étend au-delà de la consommation directe aux applications en tant qu'ingrédient, où les propriétés fonctionnelles du miel en pâtisserie et en transformation créent des opportunités à valeur ajoutée pour les fabricants cherchant un positionnement en étiquette propre. Cependant, les contraintes d'approvisionnement liées au déclin des populations d'abeilles et les défis d'authentification pourraient limiter le plein potentiel de ce moteur si des solutions technologiques et des cadres réglementaires ne sont pas mis en place.

Sensibilisation croissante aux propriétés médicinales et thérapeutiques

La validation scientifique des bienfaits thérapeutiques du miel stimule les segments de marché premium, en particulier pour les variétés spécialisées comme le miel de Manuka qui commandent des primes de prix significatives en raison de propriétés antimicrobiennes documentées. Cette caution scientifique permet aux producteurs de miel de cibler les consommateurs soucieux de leur santé, prêts à payer des prix premium pour des aliments fonctionnels. Le positionnement médicinal gagne du terrain sur les marchés de la médecine traditionnelle, où le miel sert de vecteur pour d'autres composés thérapeutiques, élargissant les opportunités de marché adressables. La normalisation de la qualité devient critique car les allégations thérapeutiques nécessitent des profils de composés bioactifs cohérents, ce qui stimule les investissements dans les processus de tests analytiques et de certification. Les variations géographiques dans l'acceptation du miel médicinal créent des poches d'opportunités régionales, les marchés asiatiques affichant une forte affinité culturelle pour les remèdes à base de miel tandis que les marchés occidentaux adoptent de plus en plus les concepts d'aliments fonctionnels fondés sur des preuves.

Avancées technologiques dans le développement de produits

Les récents développements technologiques en matière d'authentification et de traitement du miel répondent aux principaux défis du marché et soutiennent l'innovation produit. L'Université McGill a développé en avril 2024 des méthodes d'intelligence artificielle utilisant la spectrométrie de masse à haute résolution pour créer des empreintes chimiques permettant de vérifier l'origine du miel, permettant une identification rapide sous diverses formes. Cette technologie permet aux producteurs et aux régulateurs de déterminer avec précision la source géographique des échantillons de miel et de détecter les adulterations potentielles. L'Université de Cranfield a introduit la spectroscopie Raman à décalage spatial (SORS) et des techniques de code-barres ADN qui détectent efficacement l'adultération au sirop de sucre. Ces méthodes fournissent des résultats fiables en quelques minutes, réduisant considérablement le temps et les coûts de test par rapport aux analyses de laboratoire traditionnelles. Les améliorations de traitement comprennent des méthodes ultrasoniques pour contrôler la cristallisation, qui améliorent la qualité du produit et prolongent la durée de conservation. La technologie ultrasonique permet un contrôle précis des schémas de cristallisation du miel, ce qui se traduit par une texture améliorée et des produits plus durables. Les entreprises qui investissent dans ces technologies d'authentification et d'assurance qualité acquièrent des avantages concurrentiels sur le marché grâce à une intégrité accrue des produits et à la confiance des consommateurs.

Demande croissante de produits biologiques et durables

L'expansion du marché du miel biologique reflète la volonté des consommateurs de payer des primes pour des méthodes de production respectueuses de l'environnement. Les marchés européens mènent cette tendance, représentant 48 % des importations mondiales de miel certifié d'une valeur de 1 146,16 millions USD en 2023, portés par les politiques d'achat gouvernementales garantissant l'authenticité et la traçabilité des produits, selon le gouvernement des Pays-Bas [2]Source : Gouvernement des Pays-Bas, "Le potentiel du marché européen pour le miel certifié", www.cbi.eu. Le positionnement en matière de durabilité s'étend au-delà de la certification biologique pour englober les initiatives de bien-être des abeilles, la réduction de l'empreinte carbone et les programmes de conservation de la biodiversité qui résonnent auprès des consommateurs soucieux de l'environnement. Les acteurs du marché lancent de nouveaux produits pour répondre à la demande croissante de miel biologique. Par exemple, en janvier 2024, Apis India a lancé un nouveau miel biologique sur le marché. Le miel est issu du Cachemire et est certifié biologique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte prévalence des produits contrefaits | -0.4% | Mondial, avec l'impact le plus élevé en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Facteurs environnementaux et climatiques | -0.3% | Mondial, avec un impact sévère dans les régions de production traditionnelles | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.2% | Mondial, avec une vulnérabilité plus élevée dans les régions dépendantes des importations | Moyen terme (2 à 4 ans) |

| Exigences réglementaires et de certification strictes | -0.2% | Europe et Amérique du Nord en tête, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence des produits contrefaits

À l'échelle mondiale, le miel figure parmi les aliments les plus contrefaits. Les apiculteurs font face à des défis croissants pour maintenir la santé et la productivité de leurs colonies. Le fardeau financier de la concurrence avec le miel contrefait à bas coût pèse davantage sur leurs opérations. Les importations illégales qui contournent les droits de douane ont fait baisser le prix du miel authentique, entraînant des pertes financières substantielles et un déclin du secteur de la production nationale de miel. Par exemple, en France, les douaniers ont signalé une augmentation significative des saisies, avec 131 cas de miel adultéré enregistrés en 2023. Le miel contrefait contient souvent des additifs tels que du sirop de maïs pour reproduire le goût et la texture du vrai miel. Ces adulterants compromettent les propriétés nutritionnelles et médicinales du miel, le privant d'enzymes essentielles, d'antioxydants et de bienfaits antibactériens. Ces pratiques entravent la croissance du marché mondial du miel et augmentent le risque de diabète chez les consommateurs. Ces additifs posent des problèmes de santé significatifs en induisant les consommateurs en erreur en leur faisant croire qu'ils achètent un produit sain. Sans mesures réglementaires strictes et une collaboration à l'échelle du secteur, le marché du miel continuera de faire face à des défis pour maintenir son intégrité et parvenir à une croissance durable.

Facteurs environnementaux et climatiques

Le changement climatique et la dégradation de l'environnement menacent la production de miel par de multiples voies, notamment la perte d'habitat, l'exposition aux pesticides et les événements météorologiques extrêmes qui perturbent les populations d'abeilles et les cycles de floraison. Les données de production de miel américaines de 2023 ont montré une augmentation de 11 % à 139 millions de livres malgré une diminution de 6 % du nombre de colonies, indiquant des gains de productivité qui pourraient ne pas être durables sous la pression environnementale continue, selon le Département de l'agriculture des États-Unis. Les accidents de camions transportant des abeilles illustrent les vulnérabilités de la chaîne d'approvisionnement, un seul incident pouvant entraîner des pertes supérieures à 160 000 USD pour les opérations commerciales transportant 450 colonies. La recherche sur les aliments de substitution au pollen offre des possibilités d'atténuation potentielles, l'Université d'État de Washington développant des aliments nutritionnellement complets pour les abeilles qui devraient être disponibles d'ici mi-2026. Cependant, ces solutions nécessitent une adoption généralisée et pourraient ne pas répondre pleinement aux défis au niveau des écosystèmes affectant les populations d'abeilles sauvages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produit : la premiumisation biologique s'accélère

Les variantes de miel naturel et biologique connaissent une croissance robuste de 4,98 % de TCAC jusqu'en 2031, malgré le maintien d'une part de marché de 82,05 % par le miel conventionnel en 2025. Ce différentiel de croissance reflète la volonté des consommateurs de payer des primes pour les bienfaits perçus pour la santé et la responsabilité environnementale, les ventes de miel biologique surpassant les variétés conventionnelles dans les évaluations récentes. Le segment biologique bénéficie de vents réglementaires favorables, notamment les exigences de traçabilité renforcées de l'UE et la règle américaine de renforcement de l'application des normes biologiques, en vigueur depuis mars 2024, qui impose la certification pour toutes les opérations biologiques, y compris les importations, selon le Département de l'agriculture des États-Unis.

La position dominante du miel conventionnel découle de l'accessibilité des prix et de la disponibilité généralisée, mais fait face à une pression croissante due aux défis d'authentification qui affectent de manière disproportionnée les segments de grande consommation où les marges ne peuvent pas supporter des protocoles de test étendus. Les recherches comparant le miel conventionnel et le miel produit biologiquement révèlent des différences mesurables dans les caractéristiques physicochimiques et nutritionnelles qui justifient un positionnement premium. La bifurcation des segments crée des propositions de valeur distinctes, les produits conventionnels étant principalement en concurrence sur le prix et la disponibilité tandis que les variantes biologiques s'appuient sur la qualité, la durabilité et le positionnement santé pour commander des marges plus élevées.

Par gamme de prix : la croissance du premium dépasse celle du marché de grande consommation

Le segment du miel premium devrait croître à un TCAC de 5,2 % jusqu'en 2031, dépassant la croissance du marché de grande consommation malgré la part de marché de 68,12 % détenue par ce dernier en 2025. Les produits de miel premium, notamment le miel de Manuka, commandent des prix plus élevés en raison de leurs propriétés thérapeutiques et de leurs régions de production limitées. Cette tendance de croissance reflète la préférence croissante des consommateurs pour des variétés de miel de haute qualité et spécialisées et leur volonté de payer des prix premium pour des produits aux bienfaits pour la santé prouvés et à la provenance authentique. L'expansion du segment premium est en outre portée par une sensibilisation croissante aux propriétés médicinales du miel, la hausse des revenus disponibles dans les marchés en développement et des stratégies marketing sophistiquées qui mettent en avant l'unicité du produit et les certifications de qualité.

Les segments de grande consommation font face à une pression croissante des importations à bas coût et des produits contrefaits qui sapent le pouvoir de fixation des prix, obligeant les producteurs à se concurrencer principalement sur l'efficacité de la distribution et la notoriété de la marque. La résilience du segment premium en période d'incertitude économique démontre le positionnement du miel en tant que luxe abordable où les consommateurs maintiennent leurs dépenses pour les bienfaits perçus pour la santé. Les variations géographiques dans l'acceptation du premium créent des poches d'opportunités régionales, les marchés développés affichant une adoption premium plus forte tandis que les marchés émergents développent progressivement une appréciation pour la différenciation par la qualité.

Par type d'emballage : la durabilité stimule l'innovation dans le verre

Les bocaux en verre captent l'élan du marché avec une croissance de 5,65 % de TCAC jusqu'en 2031, dépassant les bouteilles PET malgré la part de marché de 57,96 % maintenue par ces dernières en 2025. Cette évolution de l'emballage reflète les préoccupations des consommateurs en matière de durabilité et les stratégies de positionnement premium qui associent le verre à la qualité du produit et à la responsabilité environnementale. L'emballage en verre permet une conservation supérieure du produit, particulièrement importante pour les variétés de miel de spécialité où les profils aromatiques et les propriétés thérapeutiques nécessitent une protection contre la lumière et l'oxygène. C'est pourquoi les acteurs du marché lancent de nouveaux emballages. Par exemple, en février 2024, Saffola a lancé un nouveau matériau d'emballage pour célébrer la Journée de Sundarband. Le nouvel emballage redessiné pour Saffola Honey Active est déployé sur divers marchés, notamment Hyderabad, Mumbai, Kolkata, Chennai, Delhi et Bangalore.

Les bouteilles PET conservent leur dominance grâce aux avantages en termes de coûts et aux facteurs de commodité, en particulier dans les segments de grande consommation où la sensibilité aux prix l'emporte sur les préoccupations de durabilité. Cependant, le paysage de l'emballage évolue à mesure que les réglementations environnementales se renforcent et que les préférences des consommateurs se tournent vers des alternatives durables. L'innovation dans l'emballage en verre comprend des designs allégés et des systèmes de fermeture améliorés qui maintiennent la commodité tout en répondant aux exigences de durabilité. Le choix de l'emballage sert de plus en plus d'outil de différenciation de marque, les producteurs premium s'appuyant sur le verre pour signaler un positionnement qualité tandis que les marques de grande consommation optimisent les designs PET pour l'efficacité des coûts et les avantages de distribution.

Par canal de distribution : la transformation numérique s'accélère

Les boutiques de vente en ligne connaissent une expansion rapide de 6,05 % de TCAC jusqu'en 2031, remettant en question la domination traditionnelle des supermarchés et hypermarchés malgré la part de marché de 39,12 % maintenue par ces derniers en 2025. Cette transformation numérique permet des relations directes avec les consommateurs qui contournent les intermédiaires de distribution traditionnels, améliorant potentiellement les marges tout en fournissant des informations détaillées sur les produits qui soutiennent le positionnement premium. Les plateformes de commerce rapide facilitent la livraison le jour même de produits de miel, répondant aux exigences de commodité tout en maintenant la fraîcheur des produits.

Les épiceries et commerces de proximité, ainsi que d'autres canaux de distribution, servent des niches de marché spécialisées mais font face à la pression de l'expansion du commerce électronique et de l'évolution des habitudes d'achat des consommateurs. L'évolution de la distribution bénéficie particulièrement aux variétés de miel de spécialité qui nécessitent une éducation des consommateurs et des informations détaillées sur les produits, des domaines où les plateformes numériques excellent par rapport aux formats de vente au détail traditionnels. Cependant, les défis d'authentification s'intensifient dans les canaux en ligne où les consommateurs ne peuvent pas inspecter physiquement les produits, faisant de la réputation de la marque et des accréditations de certification des facteurs de succès critiques pour la réussite de la distribution numérique.

Analyse géographique

L'Europe maintient son leadership sur le marché avec une part de 36,74 % en 2025, portée par une infrastructure d'importation sophistiquée et des normes de qualité strictes. La croissance de la région reflète la maturité du marché et la complexité réglementaire, avec la directive européenne révisée UE 2024/1438 imposant l'étiquetage du pays d'origine d'ici juin 2026 et établissant une plateforme de 90 experts sur le miel pour des normes de traçabilité harmonisées. L'Allemagne mène les importations européennes, suivie du Royaume-Uni, de la France et de la Belgique, avec une demande croissante de variétés de miel certifiées et monoflorales. La mise en œuvre par l'Autriche de tests ADN mensuels sur 100 échantillons de miel démontre les réponses réglementaires émergentes pour lutter contre le taux d'adultération de 46 % identifié dans les enquêtes de l'UE.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 6,4 % jusqu'en 2031, propulsée par le double rôle de la Chine en tant que plus grand producteur mondial et importateur en expansion. Selon le Bureau national des statistiques de Chine, les données de 2024 indiquent que le volume de production annuel de miel en Chine était de 444,8 milliers de tonnes métriques. La région bénéficie de la hausse des revenus disponibles et d'une conscience sanitaire croissante qui stimule la consommation de miel premium. Les exigences d'importation croissantes de la Chine pour des pays comme la Tanzanie et le Rwanda démontrent des opportunités d'accès au marché croissantes soutenues par des accords commerciaux bilatéraux, bien que les droits antidumping sur divers pays créent des complexités dans les flux commerciaux.

L'Amérique du Nord affiche également une croissance régulière sur le marché, en raison de l'inclination croissante vers un mode de vie sain et des choix alimentaires. D'autres régions telles que l'Amérique du Sud, le Moyen-Orient et l'Afrique affichent également une croissance mature, avec des acteurs du marché qui pénètrent le marché. Par exemple, en avril 2025, Anthology Honey, une marque premium, a lancé ses produits aux Émirats arabes unis. La collection exquise de la marque présente quatre rares variétés de miel, chacune avec des propriétés médicinales uniques et des saveurs gastronomiques : Chêne vert, Sidr, Fleurs méditerranéennes, Sapin argenté et Sapin vanille.

Paysage concurrentiel

Le marché du miel présente une concentration modérée, indiquant une concurrence fragmentée où les acteurs établis et les entrants de niche peuvent capter des parts de marché grâce à des stratégies de différenciation. Cette structure concurrentielle reflète la dispersion géographique du secteur et la variété des produits, où les préférences régionales et les segments de spécialité créent de multiples niches concurrentielles. Les entreprises se concurrencent de plus en plus sur les capacités d'authentification et les systèmes d'assurance qualité plutôt que sur le seul prix, car les problèmes généralisés de fraude font de la crédibilité un avantage concurrentiel primordial.

Les principaux acteurs s'engagent dans des stratégies telles que les lancements de produits, les fusions et acquisitions, les expansions et les partenariats, pour établir une base de consommateurs solide et une position estimée sur le marché. Ils se concurrencent également sur différents facteurs, notamment les offres de produits, la qualité, l'emballage et le prix, pour obtenir un avantage concurrentiel sur le marché. Les principaux acteurs du marché comprennent Dabur India Ltd, Sioux Honey Association Co-op, Sweet Harvest Foods, Barkman Honey LLC et Hive and Wellness (Capilano). Les schémas stratégiques sont centrés sur l'intégration verticale et l'adoption technologique, les acteurs leaders investissant dans la traçabilité de la chaîne d'approvisionnement et les technologies d'authentification pour se différencier des produits contrefaits. Le paysage concurrentiel favorise les entreprises dotées de cadres de certification robustes et de relations directes avec les fournisseurs qui permettent un contrôle qualité tout au long de la chaîne de valeur. Des opportunités d'espace blanc existent dans les segments biologiques premium et les marchés émergents où les acteurs établis ont une présence limitée, tandis que les services d'authentification activés par la technologie représentent un potentiel de perturbation émergent.

Leaders du secteur du miel conditionné

Dabur India Ltd

Sioux Honey Association Co-op

Sweet Harvest Foods

Barkman Honey LLC

Hive and Wellness (Capilano)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Country Delight a lancé son nouveau produit, Farm Honey, certifié par des tests rigoureux de résonance magnétique nucléaire (RMN). Cette certification a été réalisée par un laboratoire certifié en Allemagne. Au-delà d'être un édulcorant naturel, le miel est de plus en plus reconnu pour ses nombreux bienfaits fonctionnels.

- Octobre 2024 : Farmery, une marque directe aux consommateurs, a dévoilé deux nouvelles variantes de miel : « Miel biologique » et « Miel de forêt sauvage ». Issu de fermes biologiques certifiées, le « Miel biologique » garantit aux clients une expérience pure, sans produits chimiques et riche en nutriments. Quant au « Miel de forêt sauvage », il offre un profil aromatique distinct, puisant dans la flore diversifiée des forêts intactes.

- Juin 2024 : Nature Nate's Honey Co. (Nate's), réputée pour son miel 100 % pur, a introduit un emballage repensé pour ses minis de miel Nate's. Les produits sont disponibles en emballage individuel, permettant aux consommateurs d'emporter du miel partout.

- Janvier 2024 : Dabur, l'une des principales entreprises dans le domaine de l'ayurvédique et des soins personnels, a récemment investi environ 135 crores INR dans l'expansion de son installation de fabrication dans le sud de l'Inde. Cette démarche vise à renforcer la capacité de production de ses produits phares, notamment Dabur Honey, Dabur Red Paste et les désodorisants Odonil.

Portée du rapport mondial sur le marché du miel conditionné

Le miel est une substance alimentaire sucrée et visqueuse obtenue à partir des abeilles mellifères et d'autres abeilles.

Le marché mondial du miel conditionné est segmenté par catégorie de produit (conventionnel et biologique), par type d'emballage (bouteilles PET, bocaux en verre et autres types d'emballage) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique).

La taille du marché a été calculée en valeur en USD pour tous les segments mentionnés ci-dessus.

| Naturel et biologique |

| Conventionnel |

| Grande consommation |

| Premium |

| Bouteilles PET |

| Bocaux en verre |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par catégorie de produit | Naturel et biologique | |

| Conventionnel | ||

| Par gamme de prix | Grande consommation | |

| Premium | ||

| Par type d'emballage | Bouteilles PET | |

| Bocaux en verre | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du miel ?

Le marché du miel est évalué à 11,1 milliards USD en 2026 et devrait atteindre 13,92 milliards USD d'ici 2031.

Quelle région mène les ventes mondiales de miel ?

L'Europe représente 36,74 % des revenus mondiaux de 2025, bénéficiant de normes de qualité strictes et d'un réseau d'importation mature.

Quel segment se développe le plus rapidement ?

Le miel premium progresse à un TCAC de 5,2 %, dépassant la croissance du marché de grande consommation en raison de la demande croissante de variétés à origine vérifiée et fonctionnelles.

Pourquoi le verre gagne-t-il en popularité comme emballage pour le miel ?

Les bocaux en verre croissent à un TCAC de 5,65 % car les consommateurs les associent à la durabilité et à la pureté du produit, renforçant le positionnement premium.

Dernière mise à jour de la page le: