Taille et part du marché des tests d'emballages alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.62 Milliards de dollars |

| Taille du Marché (2031) | 8.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests d'emballages alimentaires par Mordor Intelligence

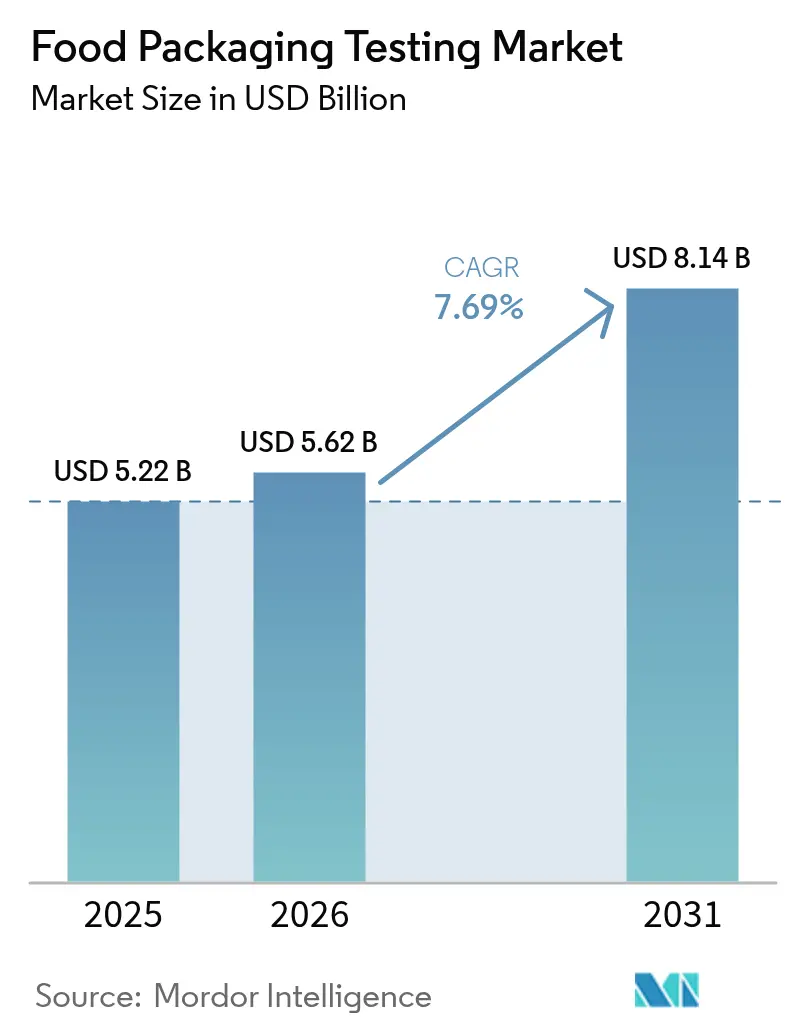

La taille du marché des tests d'emballages alimentaires en 2026 est estimée à 5,62 milliards USD, en hausse par rapport à la valeur 2025 de 5,22 milliards USD, avec des projections pour 2031 s'établissant à 8,14 milliards USD, progressant à un TCAC de 7,69 % sur la période 2026-2031. La croissance du marché est portée par des limites mondiales strictes de migration, un renforcement de la surveillance des PFAS (substances per- et polyfluoroalkylées) et l'intégration de plateformes numériques de traçabilité reliant les données de laboratoire aux tableaux de bord de la chaîne d'approvisionnement. L'expansion des capacités de laboratoire grâce aux investissements en spectrométrie de masse à haute résolution, en chambres automatisées de simulation de durée de conservation et en systèmes de reporting de données en nuage permet une analyse détaillée des contaminants. Les principaux prestataires de services étendent leurs opérations par le biais de consolidations géographiques et d'acquisitions internationales pour constituer une infrastructure spécialisée que les laboratoires indépendants de taille réduite peinent à financer. Le périmètre du marché s'élargit à mesure que de nouvelles réglementations sur la teneur en matières recyclées, la divulgation des SANI (substances non intentionnellement ajoutées) et la vérification de la conception pour le recyclage créent une demande pour des panneaux d'essais complets allant au-delà des tests de conformité standard, générant ainsi des revenus par échantillon plus élevés.

Principaux enseignements du rapport

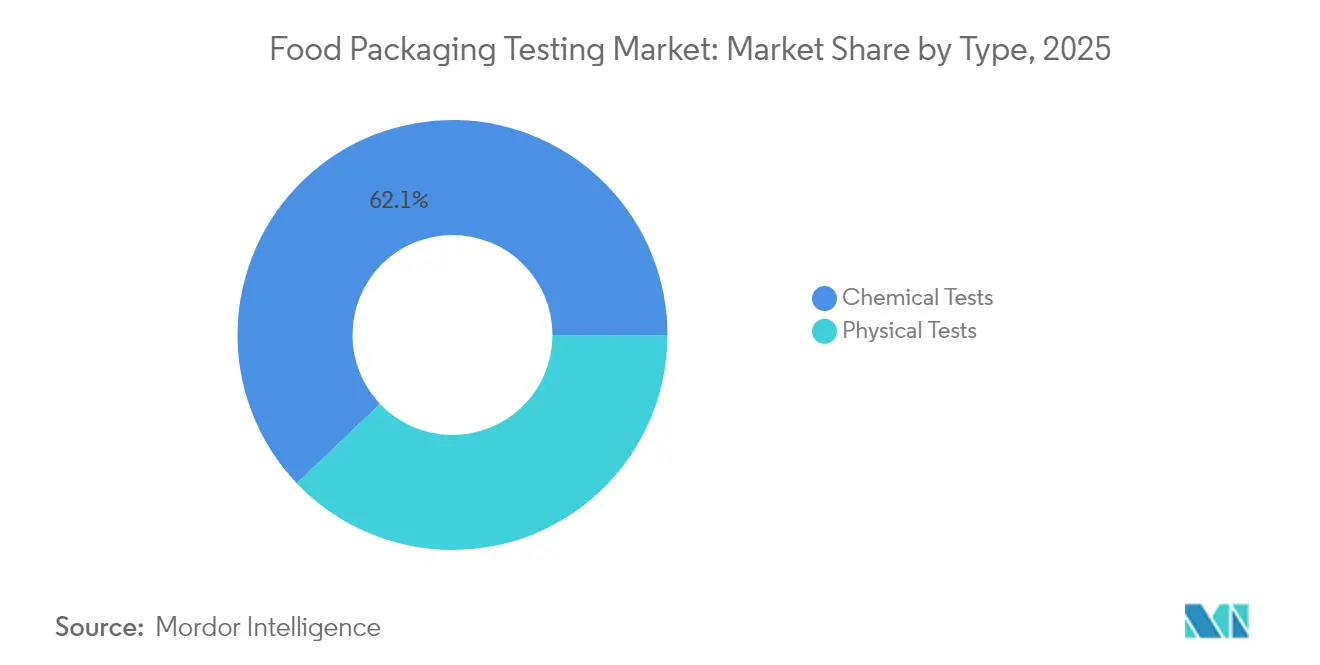

- Par type, les tests chimiques ont dominé avec 62,10 % de la part du marché des tests d'emballages alimentaires en 2025 et devraient progresser à un TCAC de 7,28 % entre 2026 et 2031, tandis que les tests physiques devraient avancer à un TCAC de 8,32 %.

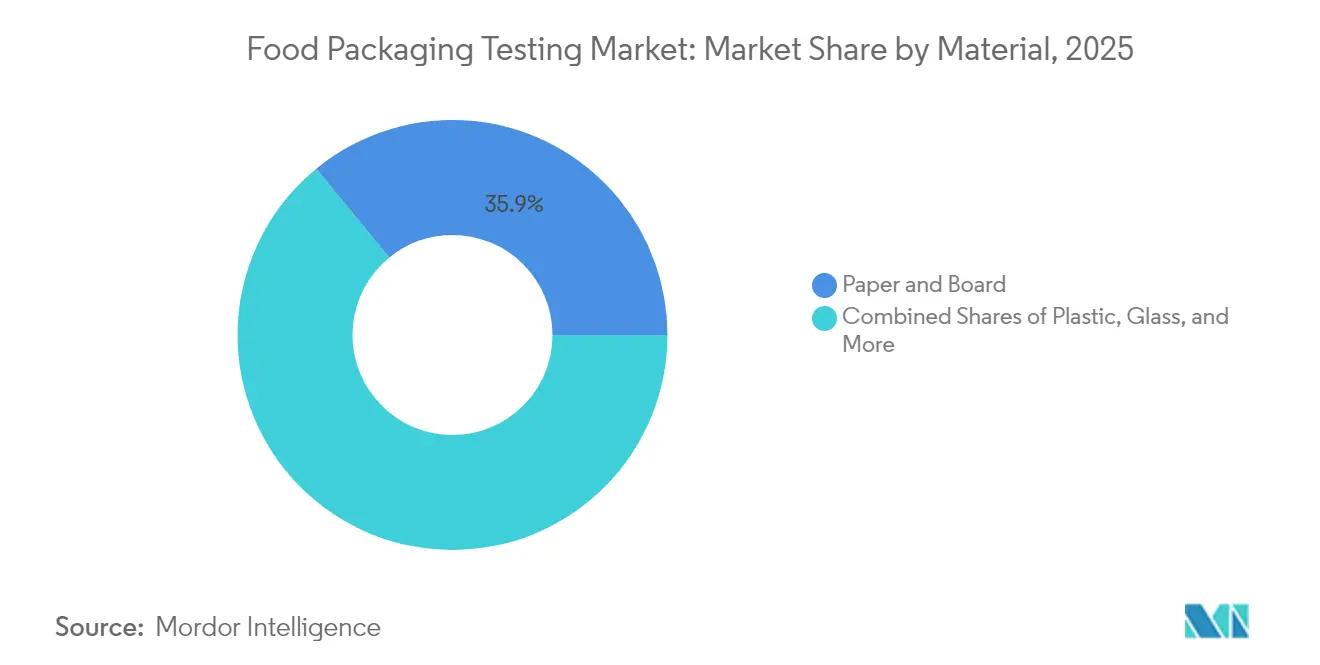

- Par matériau, le papier et le carton ont représenté 35,92 % des revenus 2025 et devraient se développer à un TCAC de 8,55 % jusqu'en 2031, bénéficiant des seuils de recyclabilité du règlement de l'Union européenne sur les emballages et les déchets d'emballages.

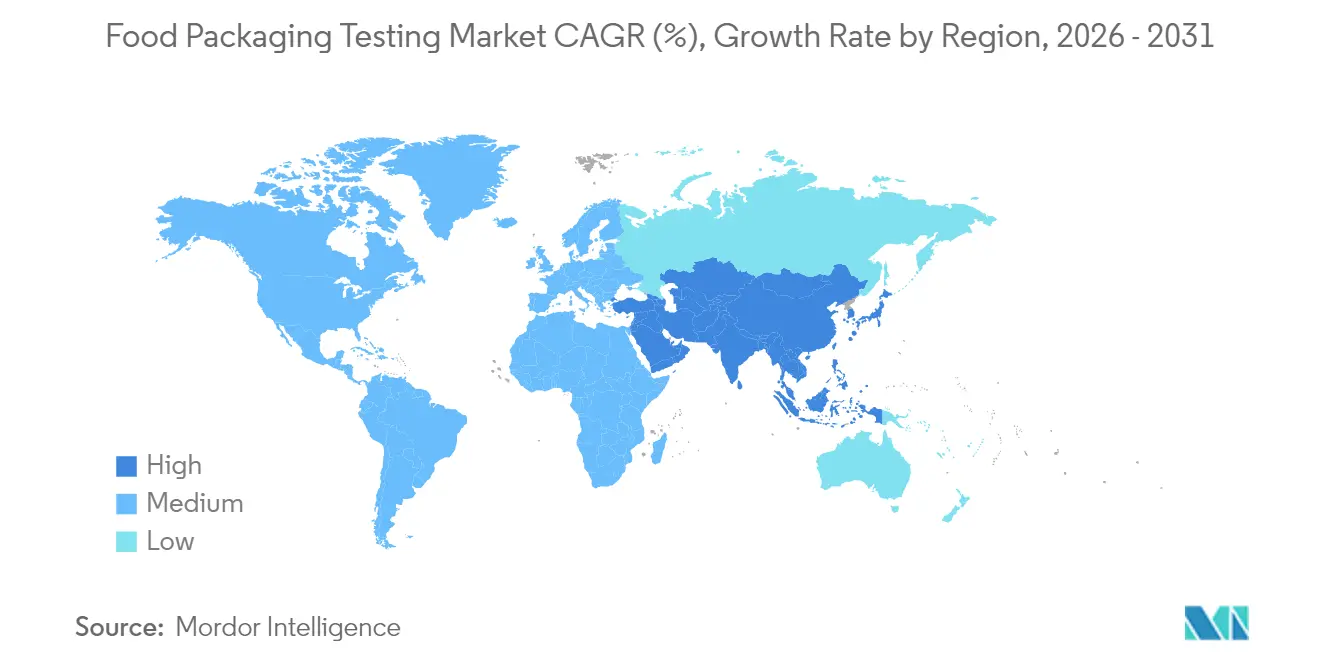

- Par géographie, l'Europe a détenu 30,78 % des ventes mondiales en 2025 ; l'Asie-Pacifique est positionnée pour afficher le TCAC le plus rapide à 9,06 %, avec l'entrée en vigueur de nouvelles normes nationales chinoises en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tests d'emballages alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs aux problèmes de sécurité alimentaire et de santé | +2.1% | Mondial, avec une influence plus forte en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Demande croissante dans les secteurs des aliments transformés et emballés | +1.8% | Principalement en Asie-Pacifique, avec un débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et des courses en ligne | +1.6% | Mondial, porté par les centres urbains d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Attention croissante portée aux solutions d'emballage durables et respectueuses de l'environnement | +1.9% | Principalement l'UE et l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Stimulation de la demande de produits alimentaires à longue durée de conservation et de produits prêts à consommer | +1.4% | Mondial, avec des gains précoces dans les marchés développés | Moyen terme (2-4 ans) |

| Développement de laboratoires d'essais et de prestataires de services à l'échelle mondiale | +1.2% | Expansion en Asie-Pacifique et au Moyen-Orient et Afrique, ajouts de capacités sur les marchés établis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation des consommateurs stimule des protocoles avancés de tests de sécurité

La sensibilisation des consommateurs aux problèmes de sécurité alimentaire et de santé a connu une transformation significative, allant au-delà des méthodes traditionnelles de détection des agents pathogènes pour intégrer des analyses sophistiquées de migration chimique et des dépistages complets des perturbateurs endocriniens. L'action décisive de l'Union européenne visant à interdire le bisphénol A (BPA) dans les matériaux en contact avec les aliments, qui prend effet en juillet 2026 avec des exceptions minimes, illustre l'accent croissant mis sur la réglementation préventive motivée par des considérations de santé publique. Les laboratoires d'essais ont observé une augmentation substantielle de la demande de services d'identification des SANI (substances non intentionnellement ajoutées), des recherches révélant que 61 des 68 composés PFAS détectés dans les matériaux en contact avec les aliments ont été identifiés comme des substances non intentionnellement ajoutées ne figurant pas actuellement dans les inventaires réglementaires [1]Source : Food Packaging Forum, « Aperçu de l'utilisation, de la migration et des dangers des PFAS dans les matériaux en contact avec les aliments », foodpackagingforum.org. Cette évolution à l'échelle du secteur a nécessité des investissements substantiels dans des équipements analytiques sophistiqués, notamment des systèmes de spectrométrie de masse à haute résolution et des méthodologies complètes de criblage non ciblé. Le paysage réglementaire continue d'évoluer, la FDA fournissant des orientations détaillées sur les recommandations chimiques tandis que l'EFSA (Autorité européenne de sécurité des aliments) s'efforce d'établir des protocoles d'évaluation des SANI plus complets pour garantir la sécurité des consommateurs.

L'expansion du secteur des aliments transformés accélère les tests d'innovation en matière d'emballage

L'expansion continue du marché mondial des aliments transformés et emballés crée une demande croissante de solutions d'emballage sophistiquées. Ces solutions doivent maintenir efficacement la qualité et la sécurité des produits tout au long de chaînes d'approvisionnement internationales complexes, tout en respectant des normes réglementaires strictes dans différentes régions. Pour les produits alimentaires prêts à consommer, les fabricants doivent mener des études complètes de validation de la durée de conservation incluant des tests de résistance microbiologique détaillés, avec une attention particulière à l'évaluation du risque lié à Listeria monocytogenes, telle que l'impose le règlement (CE) 2073/2005 [2]Source : Food Standard Scotland (Normes alimentaires Écosse), « Tests et durée de conservation », foodstandards.gov.scot. Le secteur a largement adopté des protocoles de tests accélérés de durée de conservation, des recherches démontrant leur mise en œuvre réussie pour les produits à courte durée de conservation via des conditions d'abus thermique contrôlées et des calculs Q10 dans la modélisation cinétique. L'investissement dans ces procédures de tests critiques varie considérablement, les études basiques à six mois sur des produits à longue conservation coûtant entre 400 et 800 USD, tandis que les études de résistance à haut risque plus complexes peuvent coûter entre 900 et 2 000 USD ou davantage, reflétant à la fois la sophistication technique requise et les mesures complètes de conformité réglementaire [3]Source : Université d'État du Michigan, « Comprendre les tests de durée de conservation pour les produits alimentaires emballés », canr.msu.edu.

La croissance du commerce électronique transforme les exigences de performance des emballages

L'expansion rapide des plateformes de commerce électronique et des services d'épicerie en ligne a fondamentalement transformé la façon dont les entreprises abordent les exigences en matière de tests d'emballages. Le secteur a été témoin d'un changement significatif, passant des méthodes traditionnelles de tests d'exposition en commerce de détail vers des évaluations de contrainte complètes axées sur la distribution. Cette transformation est clairement illustrée par le programme de certification SIPP (Livraison dans l'emballage du produit) d'Amazon, qui met en œuvre des protocoles de tests stricts comprenant une séquence de 17 chutes depuis des hauteurs précises de 18 pouces et 36 pouces, ainsi que des tests de durabilité des emballages flexibles utilisant des sacs de sable de 3 livres lâchés d'une hauteur de 3 pieds en avril 2024. Les tests de contrôle de la température ont émergé comme une composante cruciale dans cette évolution, nécessitant un profilage thermique détaillé, des procédures approfondies de validation de la chaîne du froid et une évaluation étendue de l'efficacité des compartiments pour les solutions d'emballage secondaire. En réponse à ces exigences du marché, l'Association internationale de transit sécurisé (ISTA) a développé des protocoles de tests spécifiques à Amazon qui simulent fidèlement les conditions des centres de traitement des commandes, générant des opportunités substantielles pour les entreprises proposant des équipements de tests spécialisés et des services de certification.

L'accent sur la durabilité stimule les tests avancés de matériaux et la validation de l'économie circulaire

Le secteur mondial de l'emballage connaît un changement significatif vers des solutions durables et respectueuses de l'environnement, ce qui a créé une demande substantielle de services complets de tests et de validation. L'Union européenne a mis en œuvre le règlement sur les emballages et les déchets d'emballages, qui établit des exigences claires concernant la recyclabilité des emballages. En vertu de ce règlement, les fabricants doivent s'assurer que leurs emballages atteignent un taux de recyclabilité minimum de 70 % (niveaux A à C) d'ici 2030. Pour les matériaux d'emballage biodégradables à base d'amidon, les fabricants doivent effectuer des procédures de tests spécifiques, notamment une analyse détaillée de la cinétique de rétrogradation par spectroscopie FTIR (spectroscopie infrarouge à transformée de Fourier), une évaluation de la stabilité thermique par des méthodes DSC/ATG (calorimétrie différentielle à balayage/analyse thermogravimétrique), et des tests de migration approfondis pour les additifs nanoparticulaires. L'environnement réglementaire continue d'évoluer, intégrant les exigences de certification ISO 22000 et de nouveaux cadres de conformité pour les matériaux biosourcés. Les entreprises doivent également obtenir une validation d'analyse du cycle de vie et une certification de compostabilité conformément aux normes EN13432 pour répondre aux exigences du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des technologies et installations de tests avancés | -2.3% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Absence de méthodes de tests standardisées et uniformes à l'échelle mondiale | -1.8% | Mondial, avec des défis aigus dans le commerce transfrontalier | Long terme (≥ 4 ans) |

| Complexité et variation des exigences réglementaires selon les régions | -1.5% | Mondial, plus prononcé entre les États-Unis, l'UE et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de personnel qualifié pour les tests spécialisés | -1.2% | Mondial, avec des lacunes critiques dans les techniques analytiques avancées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés des technologies créent des barrières à l'entrée sur le marché

L'investissement substantiel requis pour les technologies et installations de tests avancés constitue un obstacle important à l'expansion du marché, affectant particulièrement les laboratoires dans les régions en développement et les petits établissements de tests. La nature spécialisée de l'analyse des PFAS exige des systèmes sophistiqués de spectrométrie de masse à haute résolution, tandis que la réalisation de tests de migration nécessite des chambres environnementales dédiées et des instruments analytiques précis. Le paysage réglementaire strict, illustré par les exigences strictes de l'UE en matière de détection des PFAS à 25 ppb pour les substances individuelles et 250 ppb pour les mesures totales, contraint les laboratoires à réaliser des engagements financiers considérables dans des équipements analytiques hautement sensibles. En réponse à ces défis de coûts, des leaders du secteur tels que SGS, Eurofins et Mérieux NutriSciences poursuivent des acquisitions stratégiques pour créer des réseaux de laboratoires plus importants, leur permettant de répartir leurs investissements en infrastructure sur une base de volume de tests plus large et d'atteindre des efficiences opérationnelles.

La fragmentation réglementaire compromet l'harmonisation mondiale

Le paysage fragmenté des méthodes de tests à l'échelle mondiale présente d'importants obstacles opérationnels et de conformité pour les fabricants multinationaux d'emballages alimentaires. L'introduction par la Chine de nouvelles normes nationales de tests (GB 31604-30 à GB 31604-63), entrant en vigueur en septembre 2025, met en œuvre des protocoles spécifiques à la région pour la mesure de la migration des phtalates, la détermination du chlorure de vinyle et l'analyse des N-nitrosamines. La FDA américaine maintient son cadre indépendant de notification des substances en contact avec les aliments (FCN), qui diffère substantiellement des exigences d'autorisation de l'UE, tandis que le Japon met en œuvre un système de liste positive distinct pour les résines synthétiques. L'incohérence des méthodologies de tests des PFAS entre les différents laboratoires produit des données peu fiables, rendant difficile pour les entreprises de valider leurs chaînes d'approvisionnement et de démontrer leur conformité réglementaire. Pour relever ces défis, des organismes internationaux travaillent à l'harmonisation à travers des initiatives telles que le Codex Alimentarius, tandis que les principaux partenaires commerciaux s'engagent dans des accords de reconnaissance bilatéraux pour rationaliser les processus de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type : la domination des tests chimiques face à la renaissance des tests physiques

Le segment des tests chimiques maintient sa forte position sur le marché avec une part substantielle de 62,10 % en 2025. Cette domination découle de ses capacités complètes en analyse de migration, détection des PFAS et identification des SANI. Le segment a connu une croissance significative suite à la mise en œuvre de réglementations élargies, notamment le règlement UE 2025/351, qui englobe désormais les substances présentes dans les adhésifs, les revêtements et les encres d'impression appliqués sur les plastiques. Les laboratoires d'essais ont répondu à ces exigences en mettant en œuvre des méthodologies sophistiquées de chromatographie en phase gazeuse couplée à la spectrométrie de masse (GC-MS) et de chromatographie liquide couplée à la spectrométrie de masse (LC-MS) pour les tests de migration spécifique, tout en investissant également dans des équipements de spectrométrie de masse à haute résolution pour mener des procédures de criblage non ciblé approfondies.

Le segment des tests physiques démontre une remarquable dynamique de marché, atteignant le taux de croissance le plus élevé à un TCAC de 8,32 %. Cette croissance est principalement alimentée par les exigences croissantes de validation des emballages pour le commerce électronique et la mise en œuvre de protocoles de tests accélérés de durée de conservation. Le segment a évolué pour répondre aux besoins du secteur en intégrant des tests complets de choc thermique conformément aux normes EN 1183:1997. De plus, les installations de tests ont renforcé leurs capacités d'évaluation de l'efficacité des barrières grâce à la mise en œuvre de méthodes de passage de composés de substitution, reflétant l'évolution du secteur vers des approches de validation davantage fondées sur les performances.

Par matériau : le leadership du papier et du carton reflète la convergence durabilité-sécurité

Les matériaux en papier et carton dominent le marché avec une part substantielle de 35,92 % en 2025, tout en affichant une croissance robuste à un TCAC de 8,55 %. Ce leadership sur le marché découle de l'accent croissant mis sur les exigences de durabilité et du besoin critique de contrôle de la contamination dans les applications d'emballage. L'évolution des tests de laboratoire pour le carton recyclé englobe désormais des tests complets de passage de composés de substitution, qui évaluent le potentiel de migration à travers l'analyse de contaminants modèles incluant la benzophénone, les diisopropylnaphtalènes et les phtalates.

Le secteur a établi des protocoles structurés via la méthodologie FEFCO pour les tests de carton ondulé imprimé en contact alimentaire, assurant une évaluation cohérente de la migration et la conformité aux bonnes pratiques de fabrication (BPF). Dans le segment des plastiques, les matériaux continuent de maintenir une position significative sur le marché malgré les pressions réglementaires croissantes, principalement grâce aux innovations dans la technologie des barrières et à la disponibilité de services de validation de la teneur en matières recyclées. La mise en œuvre du règlement de l'UE sur les plastiques recyclés (UE 2022/1616) a introduit de nouvelles exigences pour la vérification des procédés de décontamination et les protocoles de tests de résistance, créant un marché spécialisé pour les services de tests dans ce segment.

Analyse géographique

Le marché européen démontre sa domination dans le paysage mondial, avec une part de marché substantielle de 30,78 % en 2025. Cette position de leadership découle de l'infrastructure réglementaire bien établie de la région, ancrée par le règlement-cadre (CE) 1935/2004 et diverses directives spécifiques aux matériaux. L'environnement réglementaire sophistiqué a créé une demande robuste de services de tests avancés, avec un accent particulier sur l'analyse des PFAS et l'évaluation des SANI conformément aux lignes directrices de l'EFSA. La mise en œuvre du règlement de l'UE sur les emballages et les déchets d'emballages (PPWR) en août 2026 renforce davantage ce cadre en introduisant des limites strictes pour les PFAS et des exigences de recyclabilité, ce qui nécessite à son tour des capacités de tests élargies. L'excellence technique de la région est illustrée par l'expertise spécialisée de l'Allemagne en matière de tests de migration des huiles minérales et les capacités analytiques sophistiquées des Pays-Bas en matière de PFAS.

La région Asie-Pacifique s'est imposée comme le segment de marché le plus dynamique, affichant un taux de croissance impressionnant de 9,06 % de TCAC. Cette expansion remarquable est principalement attribuée aux efforts continus de modernisation réglementaire de la Chine et au développement rapide de ses industries de transformation alimentaire. La trajectoire de croissance de la région est encore renforcée par la prochaine mise en œuvre par la Commission nationale de la santé chinoise de cinq nouvelles normes de méthodes de tests en septembre 2025, qui généreront des exigences de tests substantielles. De plus, le système de liste positive complet du Japon pour les résines synthétiques exige une validation approfondie des substances, contribuant à l'expansion de la présence de la région sur le marché.

Le marché nord-américain maintient un schéma de croissance stable, soutenu par la surveillance réglementaire complète de la FDA et des restrictions de plus en plus strictes sur les PFAS au niveau des États. Plusieurs États, notamment la Californie, le Connecticut et le Maine, ont pris des mesures proactives en mettant en œuvre des interdictions de PFAS dans les emballages alimentaires. Le développement du marché est en outre influencé par le retrait volontaire par la FDA des agents d'imperméabilisation aux graisses à base de PFAS de la part du secteur, ce qui nécessite une surveillance continue et des mesures de conformité dans l'ensemble du secteur.

Paysage réglementaire

La réglementation des essais d'emballages alimentaires se durcit en ce qui concerne la migration chimique, le dépistage des PFAS et la conformité aux listes positives sur les principaux marchés. Dans l'Union européenne, le règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026, avec notamment une restriction au titre de l'article 5(5) concernant les PFAS dans les emballages en contact avec les denrées alimentaires au-delà de limites de concentration définies. L'UE a également fait progresser les contrôles relatifs aux substances en contact avec les aliments par le biais du règlement (UE) 2026/245 de la Commission, qui met à jour l'annexe I du règlement (UE) n° 10/2011 en autorisant certaines substances spécifiques et en fixant des conditions et des limites de migration, élargissant ainsi le champ des vérifications analytiques exigées des fournisseurs d'emballages et des laboratoires.

Les contrôles relatifs au bisphénol constituent un deuxième moteur majeur de conformité. Le règlement (UE) 2026/250 de la Commission restreint le BPA et ses dérivés apparentés dans les matériaux en contact avec les denrées alimentaires et fixe des délais de transition, dont une étape de mise sur le marché en juillet 2026 et des exemptions spécifiques prolongées jusqu'en janvier 2028 pour certaines applications. En dehors de l'UE, les cadres nationaux continuent de diverger : l'Inde a mis à jour son Compendium of Food Safety and Standards (Packaging) Regulations via la notification FSSAI n° STD/SP-20/T(Recycledplastics-N) datée du 28 mars 2025, tandis que les États-Unis maintiennent le programme FDA Food Contact Substance Notification (FCN) et les exigences 21 CFR associées, renforçant la nécessité de panels d'essais et de documentations spécifiques à chaque région, alignés sur les voies d'acceptation propres à chaque régulateur.

Paysage concurrentiel

Principales entreprises du marché des tests d'emballages alimentaires

Le marché des tests d'emballages alimentaires maintient des niveaux de concentration modérés, caractérisés par une consolidation stratégique à travers des acquisitions majeures et des initiatives d'expansion géographique. Les entreprises leaders ont établi de vastes réseaux mondiaux de laboratoires pour répondre aux demandes croissantes de clients multinationaux qui nécessitent des protocoles de tests cohérents dans différentes régions. L'acquisition significative des activités de tests alimentaires de Bureau Veritas par Mérieux NutriSciences pour 360 millions d'euros illustre cette tendance, aboutissant à un vaste réseau de 140 laboratoires couvrant 32 pays.

Les entreprises du marché se concentrent de plus en plus sur le développement et la mise en œuvre de capacités analytiques avancées, notamment dans des domaines tels que la détection des PFAS et l'identification des SANI, pour répondre aux exigences réglementaires en constante évolution. Cette orientation vers l'avancement technique est complétée par une expansion géographique stratégique, comme le démontre le renforcement par SGS de sa capacité de tests alimentaires et nutraceutiques en Amérique du Nord. De même, Eurofins a renforcé sa position sur le marché par le biais de multiples acquisitions stratégiques, notamment SF Analytical Laboratories et APAL, soulignant l'importance de la couverture géographique et de l'expertise spécialisée dans le secteur.

Le marché continue de présenter d'importantes opportunités de croissance, notamment dans les régions émergentes, l'intégration numérique des tests et les services de validation de la durabilité. Les entreprises investissent activement dans les avancées technologiques, notamment les systèmes d'automatisation, les capacités de criblage à haut débit et les plateformes sophistiquées d'intégration des données pour améliorer la transparence de la chaîne d'approvisionnement. Le paysage concurrentiel est significativement influencé par les normes réglementaires, les exigences d'accréditation ISO/IEC 17025 et les schémas de certification référencés par l'Initiative mondiale pour la sécurité alimentaire (GFSI) jouant un rôle crucial dans la détermination du positionnement et du succès sur le marché.

Leaders du secteur des tests d'emballages alimentaires

SGS Société Générale de Surveillance SA

Eurofins Scientific

Intertek Group plc

Mérieux NutriSciences

TÜV SÜD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme repose sur la capacité à aider les propriétaires de marques et les transformateurs à démontrer leur conformité aux exigences chimiques européennes de plus en plus strictes. La demande évolue au-delà des simples déclarations vers une justification analytique portant sur des matériaux variés, notamment le papier et le carton, les plastiques et les structures multicouches. Le PPWR de l'UE, applicable à partir du 12 août 2026, comprend des exigences chimiques pour les emballages, telles que des restrictions relatives aux PFAS et une limite combinée de 100 mg/kg pour le cadmium, le plomb, le mercure et le chrome hexavalent. Cela accroît le besoin de dépistage multi-analytes, de validation de méthodes et de programmes de vérification des matériaux importés. Par ailleurs, les restrictions liées au BPA entrant en vigueur en juillet 2026 accroissent la demande pour des flux de travail sensibles de migration et de confirmation, notamment la vérification à des seuils de détection très bas et des panels plus larges orientés bisphénol et NIAS.

Un deuxième domaine d'opportunité concerne les essais de solutions fonctionnelles et barrières avancées qui nécessitent des protocoles mis à jour pour soutenir l'accès au marché et les allégations d'atténuation des risques. Aptar Active Material Science a annoncé une autorisation de brevet de l'USPTO en juin 2026 pour sa technologie N-Sorb, visant l'atténuation du risque de nitrosamines transmis par l'emballage, ce qui peut accroître la demande d'essais d'efficacité, d'évaluations de type substances extractibles et migrables, ainsi que d'études de compatibilité portant sur des matrices alimentaires réelles et divers formats d'emballage. La pression commerciale et réglementaire crée également un espace pour les laboratoires et les plateformes capables de combiner intelligence réglementaire, essais à délai rapide et rapports numériques, en particulier pour les exportateurs expédiant vers l'UE dans un contexte de contrôle accru de la conformité chimique des emballages en contact avec les aliments.

Développements récents du secteur

- Mars 2026 : SGS a annoncé le renforcement de ses capacités d'essais PFAS afin d'aider les entreprises à respecter les normes de sécurité mondiales, avec un accent particulier sur les produits de consommation et les matériaux alimentaires. La société a indiqué que cette mise à jour soutient les exigences chimiques du PPWR applicables à partir du 12 août 2026 et améliore la préparation aux programmes de dépistage multi-matériaux demandés par les fournisseurs d'emballages et les propriétaires de marques.

- Octobre 2025 : SGS a déclaré que son laboratoire de Naucalpan était devenu la première installation mexicaine accréditée pour tester les matériaux en contact avec les aliments selon les normes de la FDA américaine, y compris des références aux exigences d'essais 21 CFR pour les polymères et revêtements d'emballage courants. Cette accréditation élargit les options de conformité transfrontalière pour les fabricants approvisionnant le marché américain et réduit la dépendance à l'envoi d'échantillons vers des laboratoires américains ou européens pour une vérification alignée sur la FDA.

- Septembre 2024 : Eurofins Scientific a finalisé l'acquisition d'Infinity Laboratories, un exploitant de huit laboratoires aux États-Unis offrant des services de chimie, microbiologie, stérilisation et essais d'emballages. Cette acquisition élargit l'empreinte d'Eurofins dans les essais d'emballages et renforce sa capacité à servir les processus de qualification réglementaire des emballages et de contrôle de la contamination dans plusieurs secteurs d'utilisation finale qui utilisent également des méthodes d'essai d'emballages en contact avec les aliments.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché comptabilise les revenus issus des services d'essais réalisés par des tiers utilisés pour vérifier que les emballages alimentaires sont sûrs, conformes et adaptés à l'usage, y compris des contrôles tels que le comportement de migration et la performance barrière sur les principaux matériaux d'emballage.

Exclusions du périmètre : Nous excluons les activités de laboratoire qualité internes qui ne sont pas facturées comme un service d'essais par un tiers, ainsi que les essais de machines d'emballage.

Aperçu de la segmentation

- Par type

- Tests physiques

- Tests de durabilité

- Tests de résistance à la chaleur

- Tests de perméabilité à la vapeur d'eau/au gaz

- Tests chimiques

- Tests de migration

- Tests d'extractibles

- Tests de lixiviables

- Autres

- Tests physiques

- Par matériau

- Plastique

- Verre

- Métal

- Papier et carton

- Emballages multicouches

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par des références publiques et reproductibles qui permettent de cartographier le bassin de demande pour les essais d'emballages ainsi que les règles qui les déclenchent. Cela inclut des sources telles que les recommandations et notifications de la FDA américaine relatives aux matériaux en contact avec les aliments, le cadre de la Commission européenne sur les matériaux en contact avec les aliments, et les avis scientifiques de l'EFSA qui influencent les panels d'essais de migration.

Pour relier les réglementations aux volumes réels, nous examinons également des indicateurs commerciaux et de production, ainsi que des signaux de conversion des emballages provenant de sources telles qu'UN Comtrade, les offices nationaux de statistiques et les publications associatives dans l'écosystème des emballages et de la sécurité alimentaire. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse crédible sont utilisés pour comprendre le mix de services, l'expansion de l'empreinte des laboratoires et le langage tarifaire. Si nécessaire, nous ajoutons des abonnements payants pour les données financières des entreprises, la surveillance de l'actualité et la recherche de brevets afin de valider les évolutions technologiques (par exemple, le dépistage des substances non intentionnellement ajoutées ou les exigences de conformité liées au contenu recyclé). Les sources documentaires listées ici sont illustratives, et nous vérifions également des références publiques supplémentaires pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Ensuite, nous nous entretenons avec des laboratoires d'essais, des transformateurs d'emballages, des équipes qualité du secteur alimentaire et des boissons, ainsi que des spécialistes réglementaires, afin que les hypothèses du modèle correspondent au comportement d'achat réel. Ces échanges confirment quels essais sont régulièrement achetés selon le type de matériau, ce qui déclenche les retests (changement de fournisseur, contenu recyclé ou nouvelle réglementation), et comment les prix évoluent lorsque les panels s'élargissent ou lorsque les délais d'exécution se resserrent dans les principales régions.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25% | Cadres dirigeants : 19% | APAC : 46% |

| Niveau intermédiaire : 56% | Responsables fonctionnels/d'unité : 38% | EMEA : 33% |

| Acteurs plus petits : 19% | Managers : 43% | Amériques : 21% |

Dimensionnement du marché et prévisions

Le dimensionnement est réalisé selon une séquence descendante puis ascendante, facile à auditer. Nous reconstituons d'abord le bassin de revenus des services en reliant la production de matériaux d'emballage et l'utilisation d'emballages alimentaires à l'intensité d'essais typiquement requise pour la conformité en contact alimentaire, puis nous ajustons par région selon la rigueur et la fréquence d'application des déclencheurs d'essais.

Pour garder les chiffres ancrés dans la réalité, nous vérifions les totaux par des approximations ascendantes sélectives. Cela comprend des agrégations d'échantillons utilisant des signaux de capacité de laboratoire, la tarification typique des panels d'essais et les volumes de projets observés lors des entretiens. Les principales données d'entrée comprennent la répartition de la demande par famille d'essais (physique versus chimique), la part des structures plastiques et multicouches dans les emballages alimentaires, la fréquence de retest liée aux changements de fournisseur ou de formulation, les exigences de dépistage de migration et de NIAS, ainsi que les primes de délai d'exécution moyen qui affectent la tarification. Lorsque les vérifications ascendantes révèlent des écarts (par exemple, une sous-estimation des petits laboratoires locaux dans les marchés émergents), nous appliquons un ajustement contrôlé étayé par les retours d'entretiens et par l'expansion visible de l'empreinte des laboratoires.

Pour les prévisions, nous utilisons une analyse de scénarios s'appuyant sur une relation multivariée entre la production alimentaire emballée, la fréquence des essais imposée par la réglementation, l'adoption du contenu recyclé et le prix par panel d'essais. Les hypothèses sont revérifiées avec des experts afin que le scénario de base reflète les attentes des acheteurs et des laboratoires, plutôt que de s'appuyer sur une simple tendance mathématique.

Validation des données et cycle de mise à jour

Nous validons les résultats en triangulant le modèle avec des signaux indépendants tels que la production de matériaux d'emballage, les flux commerciaux d'aliments emballés et la dépense d'essais implicite par unité d'emballage sur les marchés matures. Les valeurs aberrantes sont examinées région par région, et les facteurs sous-jacents sont revisités lorsqu'un écart est trop important pour être expliqué par les réglementations connues ou les différences de mix de matériaux.

Avant validation finale, le travail fait l'objet d'examens analytiques en plusieurs étapes, incluant des vérifications de cohérence sur les hypothèses de tarification, de volume et de pénétration. Nous utilisons également des déclencheurs de recontact lorsqu'une donnée d'entrée évolue fortement, par exemple une nouvelle restriction élargissant les panels de migration. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des changements réglementaires ou technologiques majeurs modifient sensiblement le périmètre ou la tarification des essais. Immédiatement avant la livraison, nous effectuons une dernière vérification pour s'assurer que les derniers signaux publics sont bien reflétés dans les chiffres.

Taille du marché des essais d'emballages alimentaires selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les essais d'emballages alimentaires diffèrent souvent car les équipes n'actualisent pas les hypothèses de tarification et de conformité au même moment, et elles peuvent également ancrer le marché sur des ensembles d'essais différents. Le calendrier de conversion des devises, et le fait qu'une estimation utilise des taux de change de l'année en cours ou moyens, peuvent élargir l'écart même lorsque les mêmes régions sont couvertes.

L'écart provient généralement de choix pratiques, comme le fait de ne comptabiliser que les essais physiques et chimiques, ou d'inclure également les contrôles microbiologiques et fonctionnels. Des différences apparaissent également dans la manière dont les prix de vente moyens sont modélisés, car une simple majoration inflationniste peut passer à côté des évolutions provoquées par l'élargissement des panels de migration, la vérification du contenu recyclé et les primes de délai d'exécution plus rapide. En revérifiant la logique des ASP à partir de données de terrain récentes et en appliquant un calendrier de devises cohérent avant de finaliser les totaux, Mordor Intelligence réduit les dérives qui peuvent s'accumuler lorsque d'anciens niveaux de prix sont reportés sans nouvelle boucle de validation.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,62 milliards USD (2026) | |

| Éditeur sectoriel A | 4,87 milliards USD (2025) | Cette estimation est ancrée sur une année de référence différente et peut comprimer la valeur si le calendrier des devises et les variations de prix sur un an ne sont pas normalisés au même point de référence. |

| Éditeur sectoriel B | 6,36 milliards USD (2025) | Le périmètre semble plus large en termes de types d'essais et d'usages finaux, ce qui peut augmenter le total si des activités microbiologiques, fonctionnelles ou de conformité connexes sont incluses aux côtés du travail spécifique aux emballages. |

Selon les chiffres, le calendrier, les limites des ensembles d'essais et les hypothèses de prix par panel peuvent faire varier le total à la hausse ou à la baisse. Un modèle qui maintient un périmètre d'essais explicite, relie la demande aux matériaux d'emballage et aux déclencheurs de conformité, puis revalide la tarification et les répartitions régionales par des entretiens, tend à produire un chiffre plus stable et reproductible d'année en année.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des tests d'emballages alimentaires en 2026 ?

La taille du marché des tests d'emballages alimentaires a atteint 5,62 milliards USD en 2026.

Quel TCAC est attendu pour les tests d'emballages alimentaires entre 2026 et 2031 ?

Le chiffre d'affaires mondial devrait augmenter à un TCAC de 7,69 % sur la période de prévision.

Quel type de tests détient la plus grande part ?

Les tests chimiques ont dominé avec une part de 62,10 % en 2025 en raison des mandats stricts en matière de migration et de PFAS.

Quelle catégorie de matériaux connaît la croissance la plus rapide ?

Les tests d'emballages en papier et carton progressent à un TCAC de 8,55 % grâce à la demande de durabilité.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est prévue pour un TCAC de 9,06 %, portée par les nouvelles normes chinoises et japonaises.

Dernière mise à jour de la page le: