Taille et part de marché de l'hôtellerie en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

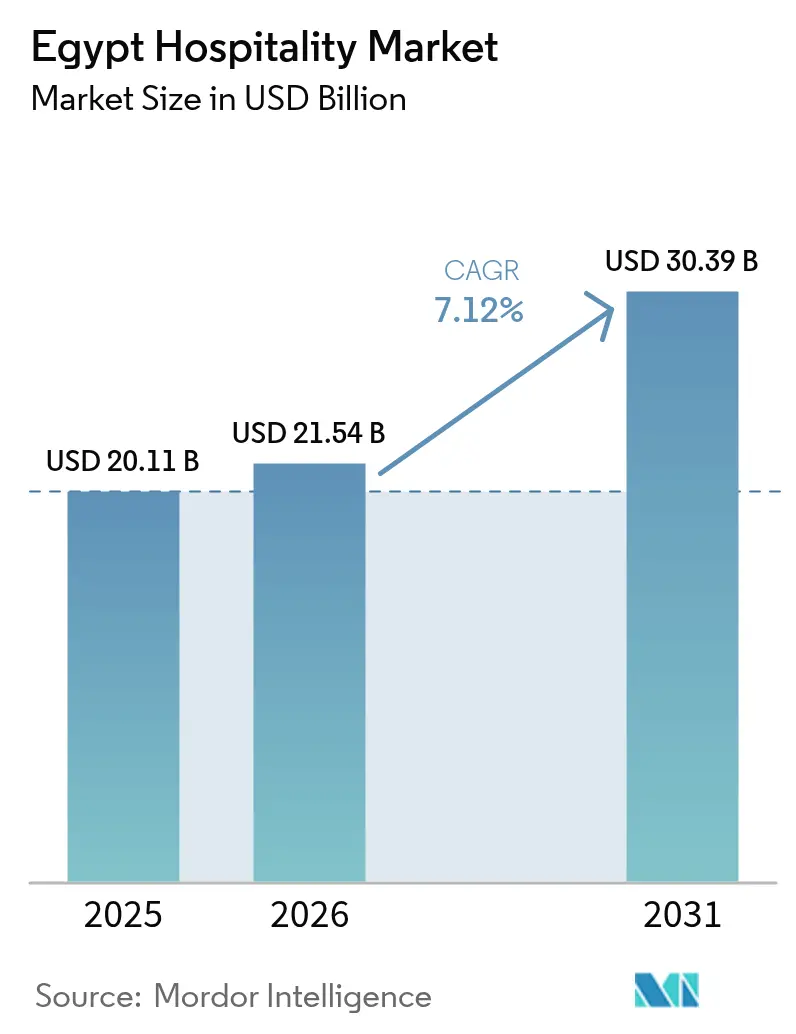

| Taille du marché de l'année de base (2025) | 20.11 Milliards de dollars |

| Taille du Marché (2026) | 21.54 Milliards de dollars |

| Taille du Marché (2031) | 30.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie en Égypte par Mordor Intelligence

La taille du marché de l'hôtellerie en Égypte en 2026 est estimée à 21,54 milliards USD, en hausse par rapport à la valeur 2025 de 20,11 milliards USD, avec des projections pour 2031 s'établissant à 30,39 milliards USD, soit une croissance à un TCAC de 7,12 % sur la période 2026-2031.

La trajectoire de croissance du secteur reflète un pipeline de chambres en expansion, une forte reprise du tourisme entrant et un climat d'investissement favorable, notamment pour les développements côtiers et dans les capitales. En 2024, le pays a accueilli 15,78 millions de visiteurs, un record qui souligne la solidité de la demande et la hausse des tarifs journaliers moyens[1]BUSINESS TODAY Staff, "Les recettes touristiques de l'Égypte atteignent 15,3 milliards USD en 2024," Business Today, businesstodayegypt.com. . Des projets à grande échelle tels que la Nouvelle Capitale Administrative, Ras El-Hekma et d'importants travaux de modernisation des aéroports positionnent le marché de l'hôtellerie égyptien pour une expansion continue. Les affiliations aux chaînes hôtelières, les formats d'appartements de service et les plateformes de réservation directe numérisées remodèlent la dynamique concurrentielle, tandis que les coûts de construction liés à l'inflation et la volatilité monétaire modèrent les rendements à court terme.

Principaux enseignements du rapport

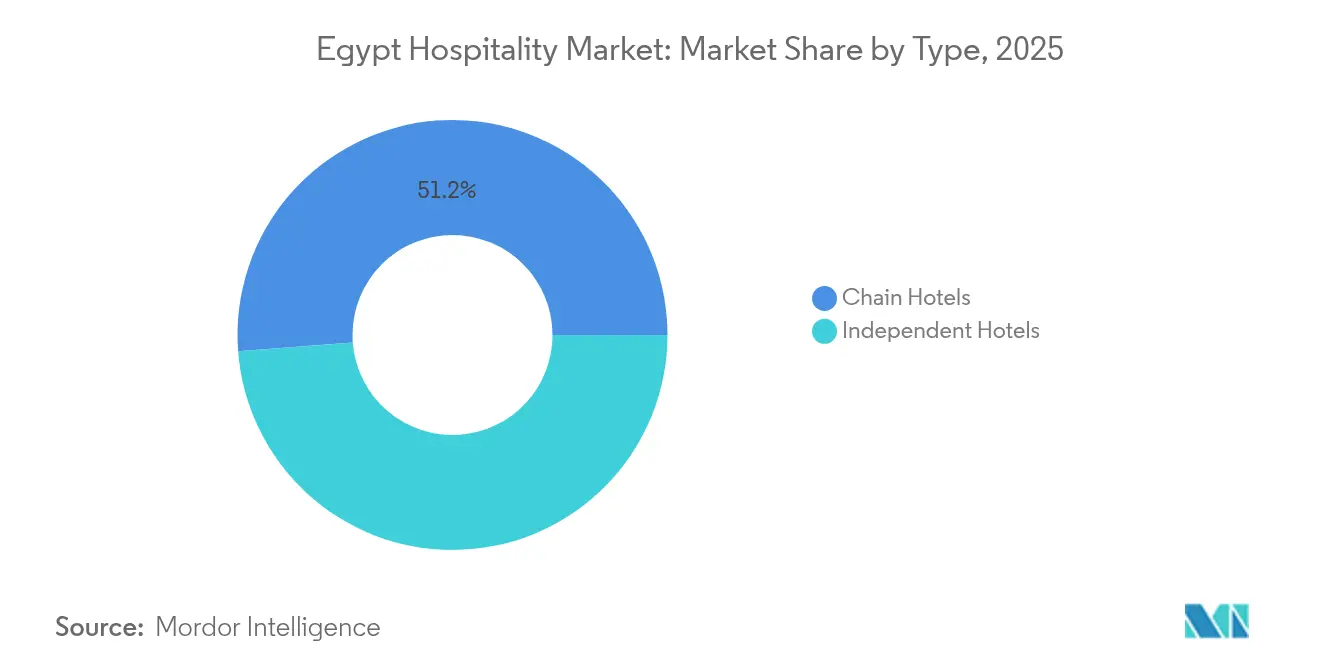

- Par type, les hôtels de chaîne ont capté 51,20 % de la part de marché de l'hôtellerie en Égypte en 2025 ; les hôtels indépendants affichent une perspective de TCAC de 10,52 % jusqu'en 2031.

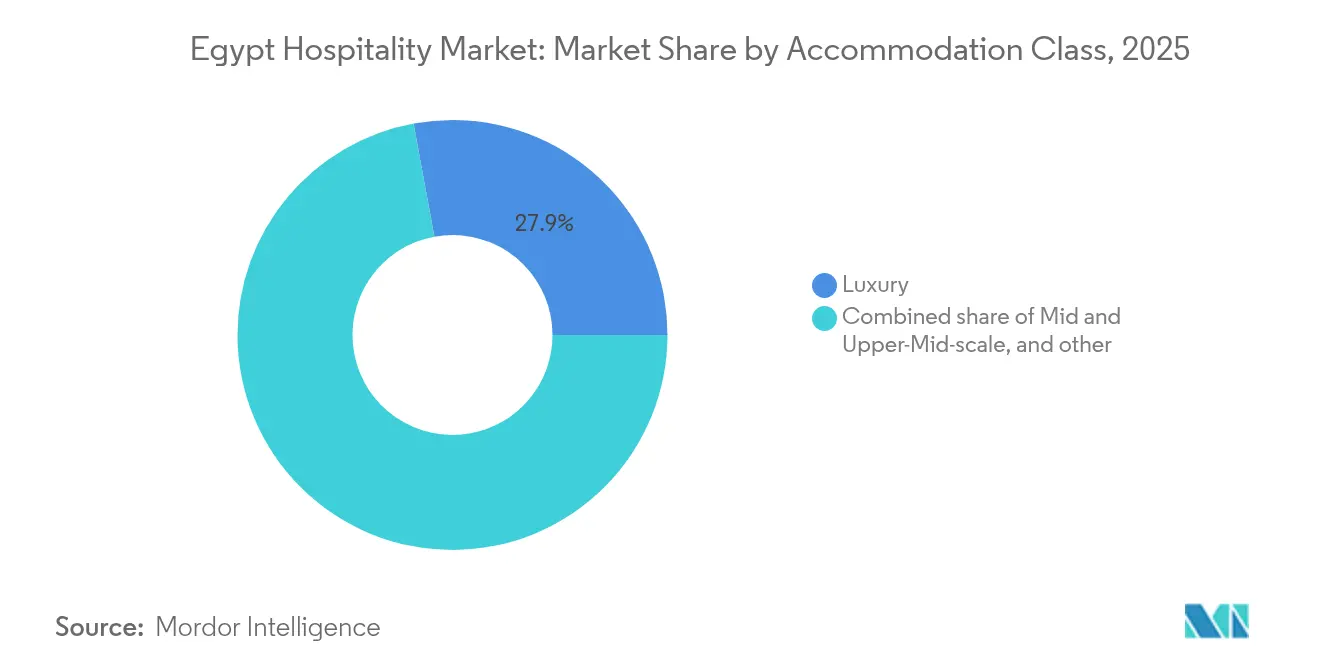

- Par classe d'hébergement, le luxe représentait 27,90 % de la part de marché de l'hôtellerie en Égypte, et les appartements de service devraient se développer à un TCAC de 13,85 % jusqu'en 2031.

- Par canal de réservation, les OTA détenaient 47,70 % de la part de marché de l'hôtellerie en Égypte en 2025, tandis que les réservations numériques directes progressent à un TCAC de 14,45 % jusqu'en 2031.

- Par géographie, le Grand Caire commandait 51,60 % de la part de marché de l'hôtellerie en Égypte en 2025 ; la région de la Côte Nord et d'Alexandrie est positionnée pour un TCAC de 12,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des touristes entrants après la reprise post-COVID-19 et campagnes promotionnelles | +1.8% | Mondial, avec les gains les plus marqués dans les stations balnéaires de la mer Rouge et du Sinaï, et en Haute-Égypte | Moyen terme (2-4 ans) |

| Objectif gouvernemental d'expansion du parc hôtelier de +500 000 clés d'ici 2030 | +2.1% | National, avec une concentration dans le Grand Caire, la Côte Nord et Alexandrie | Long terme (≥ 4 ans) |

| Expansion des compagnies aériennes à bas coût augmentant les arrivées nationales et régionales | +0.9% | National, avec des effets d'entraînement vers les villes du Canal de Suez et le Delta | Court terme (≤ 2 ans) |

| Nouvelle capitale et méga-projets stimulant la demande hôtelière | +1.4% | Grand Caire, Côte Nord et Alexandrie | Long terme (≥ 4 ans) |

| Incitations aux réservations directes numérisées par les grandes chaînes | +0.6% | Mondial, avec adoption précoce dans le Grand Caire | Moyen terme (2-4 ans) |

| Essor des hébergements alternatifs attirant des séjours prolongés | +0.5% | Grand Caire, stations balnéaires de la mer Rouge et du Sinaï | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des touristes entrants

Le secteur touristique égyptien a fait preuve d'une résilience remarquable, avec une hausse de 25 % des arrivées au premier trimestre 2025 à la suite de campagnes promotionnelles stratégiques ciblant huit marchés européens. La reprise va au-delà des indicateurs de volume, les réservations russes ayant augmenté de 40 % en 2024, ce qui témoigne d'une diversification des marchés émetteurs réduisant la dépendance aux visiteurs d'Europe occidentale traditionnels. Les taux d'occupation hôtelière ont atteint en moyenne 69 % en décembre 2024, soit une hausse de 25 % par rapport à décembre 2023, avec des destinations clés comme Charm el-Cheikh et Hurghada dépassant 75 % d'occupation. L'ouverture attendue du Grand Musée Égyptien le 3 juillet 2025 positionne l'Égypte pour capter une demande touristique culturelle significative, les conseillers en voyages signalant des hausses de taux de conversion de 250 % entre novembre 2024 et janvier 2025. Cette dynamique soutient l'objectif ambitieux du gouvernement d'atteindre 30 millions de touristes annuels d'ici 2030, ce qui nécessite une expansion soutenue des capacités hôtelières.

Objectif gouvernemental d'expansion du parc hôtelier de +500 000 clés d'ici 2030

L'engagement du gouvernement égyptien de doubler l'offre de chambres grâce à 500 000 nouvelles clés d'ici 2030 représente l'initiative d'infrastructure hôtelière la plus significative de la région, avec des implications immédiates pour les flux d'investissement direct étranger et l'activité de construction. L'Égypte domine actuellement le développement hôtelier en Afrique, représentant 28 % de la part de marché avec 26 250 chambres réparties dans 109 hôtels en cours de développement[2]HOSPITALITYNET, "L'Arabie Saoudite et l'Égypte dominent le pipeline hôtelier du Moyen-Orient au 4ème trimestre 2024," hospitalitynet.org. . Le gouvernement a créé une Banque d'opportunités d'investissement répertoriant 156 opportunités d'investissement touristique en janvier 2025, complétée par l'initiative de financement de 50 milliards EGP de la Banque Centrale ciblant spécifiquement les projets touristiques. Cette stratégie d'expansion s'inscrit dans le cadre des objectifs d'Égypte Vision 2030 et se concrétise déjà à travers des engagements majeurs de chaînes internationales, notamment le plan d'Hilton de tripler son portefeuille avec 25 nouveaux hôtels et les 291 signatures de contrats record de Marriott dans la région EMEA en 2024.

Nouvelle capitale et méga-projets stimulant la demande hôtelière

La Nouvelle Capitale Administrative, conçue pour accueillir 6,5 millions de résidents et créer plus de 2 millions d'emplois, a catalysé un boom du développement hôtelier, plusieurs marques internationales ayant sécurisé des emplacements de premier choix au sein de ce projet urbain à 45 milliards USD. Le St. Regis Almasa de Marriott a ouvert ses portes en tant que premier hôtel de luxe de la capitale, tandis que les propriétés à venir comprennent The Ritz-Carlton Cairo, Palm Hills (2027), avec 150 chambres et 50 appartements avec services, et le Holiday Inn Express Cairo New Capital d'IHG, prévu pour 2030. Le méga-projet Ras El-Hekma, représentant le plus grand investissement direct étranger d'Égypte avec 35 milliards USD provenant de Modon Properties des Émirats arabes unis, a déjà doublé les prix des terrains et triplé les prix des unités résidentielles sur la Côte Nord, créant des opportunités hôtelières haut de gamme. Accor a sécurisé deux propriétés Swissôtel à Ras El-Hekma avec 250 clés hôtelières et 100 résidences de marque devant ouvrir au troisième trimestre 2027, marquant les débuts de la marque sur la côte méditerranéenne.

Expansion des compagnies aériennes à bas coût augmentant les arrivées nationales et régionales

La prolifération des compagnies aériennes à bas coût, notamment l'expansion d'Air Arabia Egypt sur les liaisons court-courrier depuis les marchés du CCG, a démocratisé l'accès aux destinations égyptiennes tout en réduisant les coûts de déplacement pour les segments sensibles aux prix. Cette tendance est renforcée par le lancement par TUI de vols directs du Royaume-Uni vers Louxor, soutenant leurs opérations de croisières sur le Nil élargies avec deux navires de luxe, TUI Al Horeya (74 cabines) et TUI Bahareya (68 cabines). L'expansion des compagnies aériennes à bas coût bénéficie particulièrement au tourisme domestique, qui a contribué à hauteur de 6,9 milliards USD aux dépenses des visiteurs en 2023, soit une augmentation de 9 % par rapport à l'année précédente. Les améliorations de la connectivité régionale sont visibles dans la croissance de 25 % en glissement annuel des arrivées touristiques au premier trimestre 2025, l'Allemagne, la Russie et l'Arabie Saoudite apparaissant comme les trois premiers marchés émetteurs. Cette accessibilité accrue soutient la stratégie du gouvernement visant à diversifier les marchés émetteurs et à réduire la dépendance aux opérations charter européennes traditionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation du coût des matériaux de construction réduisant les TRI des investisseurs | -1.2% | National, avec une pression aiguë dans le Grand Caire et les développements de la Côte Nord | Court terme (≤ 2 ans) |

| Volatilité persistante des changes impactant la budgétisation du RevPAR et le service de la dette | -0.8% | National, avec une exposition accrue pour les chaînes internationales | Moyen terme (2-4 ans) |

| Programme d'infrastructure touristique soutenu par le gouvernement | -0.9% | National, attraction la plus forte dans le Grand Caire et les couloirs de la mer Rouge | Moyen terme (2-4 ans) |

| Politiques de visa électronique simplifiées et d'entrées multiples élargissant les arrivées internationales | -0.7% | National, avec des gains prononcés pour les destinations de villégiature côtières (Charm el-Cheikh, Hurghada) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts de construction

Les coûts des matériaux de construction ont augmenté de 18 % en glissement annuel, créant une pression significative sur l'économie du développement hôtelier et contraignant les investisseurs à réévaluer la viabilité des projets dans le pipeline hôtelier égyptien. Les promoteurs immobiliers anticipent des hausses de prix supplémentaires de 10 à 30 % en 2025, aggravant les difficultés pour les projets hôteliers qui opèrent généralement avec des marges de construction étroites. La croissance projetée à un TCAC de 8 % du secteur de la construction jusqu'en 2029, bien que positive pour l'activité économique globale, reflète des pressions inflationnistes sous-jacentes qui impactent de manière disproportionnée les développements hôteliers nécessitant des aménagements intérieurs extensifs et des équipements spécialisés. L'Égypte détient 515 milliards USD de projets non attribués dans la région MENA, avec des projets résidentiels évalués à 36 milliards USD et des projets à usage mixte à 115 milliards USD, ce qui indique une concurrence substantielle pour les ressources et matériaux de construction. Ces pressions sur les coûts sont particulièrement aiguës pour les développements de luxe et de villégiature le long de la Côte Nord, où les standards internationaux exigent des matériaux haut de gamme et des entreprises spécialisées, retardant potentiellement les délais de réalisation et réduisant les rendements des promoteurs sur investissement.

Volatilité persistante des changes impactant la budgétisation du RevPAR et le service de la dette

Les difficultés monétaires de l'Égypte, notamment une dévaluation significative ayant contribué à des taux d'inflation de 28,70 %, créent des dynamiques complexes de gestion des revenus pour les opérateurs hôteliers tout en alourdissant les coûts de service de la dette pour les projets à effet de levier. L'Institut Peterson d'économie internationale note que l'Égypte a évité de justesse une crise économique majeure au début de 2024, des problèmes de gouvernance persistants et des facteurs externes continuant de créer des pressions monétaires. Si cette volatilité gonfle artificiellement les indicateurs de RevPAR convertis en USD — l'Égypte enregistrant les gains de RevPAR mondiaux les plus élevés à 42 % en glissement annuel —, elle complique la planification financière à long terme et la prise de décision d'investissement pour les opérateurs internationaux. La troisième revue du Fonds Monétaire International dans le cadre du mécanisme élargi de crédit a fait état de réserves internationales nettes de 38,194 milliards USD, dépassant les critères de performance, tandis que l'inflation des prix à la consommation demeurait à 27,51 % en juin 2024[3]Rapport des services du Fonds Monétaire International, "République Arabe d'Égypte : Troisième revue," elibrary.imf.org..

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la consolidation des chaînes renforce l'envergure

Les hôtels de chaîne détenaient 51,20 % de la part de marché de l'hôtellerie en Égypte en 2025 et devraient progresser à mesure que les projets signés entrent en service. La visibilité du pipeline, les programmes de fidélité des marques et l'accès aux systèmes de distribution mondiaux permettent aux chaînes d'obtenir des tarifs journaliers moyens et des taux d'occupation supérieurs à ceux des indépendants. Les établissements indépendants restent pertinents dans les niches boutique et patrimoniales, mais optent de plus en plus pour des conversions en marques souples afin de capter les flux de demande internationale. La taille du marché de l'hôtellerie en Égypte imputable aux chaînes va donc s'élargir, soulignant la dynamique de consolidation.

Les hôtels indépendants conservent environ 49 % de l'inventaire, mais font face à une pression croissante sur les coûts d'exploitation et à des obstacles en matière de marketing numérique. Des groupes nationaux tels que Jaz Hotel Group poursuivent des regroupements de plusieurs propriétés pour obtenir un levier d'achat. Les incitations gouvernementales favorisent les opérateurs expérimentés, incitant les indépendants à s'aligner sur des marques internationales ou à adopter des modèles de gestion allégés en actifs pour préserver leur compétitivité.

Par classe d'hébergement : essor des appartements de service

Le luxe domine en valeur avec une part de 27,90 %, soutenu par des visiteurs à forte dépense attirés par les offres culturelles et côtières. Les appartements de service affichent une prévision de TCAC de 13,85 %, portés par la demande de séjours prolongés associée à la relocalisation des ministères gouvernementaux et aux voyages d'affaires liés à des projets. Le milieu de gamme capte un large public de loisirs et d'affaires, tandis que les actifs budget servent les voyageurs nationaux sensibles aux prix.

La nouvelle offre comprend les 70 appartements avec services du DoubleTree New Cairo et les résidences Swissôtel de la marque Accor à Ras El-Hekma, illustrant des formats hybrides qui brouillent les frontières traditionnelles entre les classes. Les données d'Airbnb révèlent des rendements en hausse dans les micro-marchés du Caire et de la Côte Nord, validant l'acceptation des consommateurs et l'ouverture réglementaire qui, ensemble, élargissent la taille du marché de l'hôtellerie en Égypte.

Par canal de réservation : le numérique direct gagne en dynamisme

Les OTA contrôlaient 47,70 % des revenus de chambres en 2025, mais les ventes numériques directes ont connu la croissance la plus rapide avec un TCAC de 14,45 %, les hôtels tirant parti d'applications de fidélité alimentées par l'IA. Les sites web des marques offrent désormais la parité tarifaire avec les OTA tout en regroupant des avantages tels que le départ tardif. La migration d'Orascom Hotels vers Oracle OPERA Cloud a réduit les délais de résolution des appels de 60 % et amélioré les taux de vente additionnelle personnalisée, illustrant la désintermédiation portée par la technologie.

Les canaux entreprise/MICE et grossistes demeurent essentiels pour les grands segments de demande de groupes, mais font face à une compression des marges alors que les acheteurs recherchent des tarifs dynamiques. L'industrie hôtelière en Égypte gère les conflits de canaux en segmentant l'inventaire et en instaurant des barrières tarifaires géographiques, garantissant un équilibre des économies de distribution.

Analyse géographique

Le Grand Caire concentre 51,60 % de la valeur nationale grâce à son statut de centre politique, culturel et commercial. Le lancement du musée en juillet 2025, l'expansion des lignes de métro et la Nouvelle Capitale Administrative contribuent ensemble à renforcer l'occupation tout au long de l'année. Des ouvertures phares telles que le Sofitel Cairo Downtown Nile de 615 chambres et le Signia by Hilton Cairo Skywalk renforcent la profondeur de l'offre haut de gamme et consolident le cœur urbain du marché de l'hôtellerie en Égypte. Les stations balnéaires de la mer Rouge et du Sinaï détiennent une part significative, ancrées par des resorts tout inclus et des atouts de plongée enviables. Le RevPAR a bondi de plus de 40 % début 2025, la diversification des marchés émetteurs ayant réduit le risque de saisonnalité. Les exigences en matière de durabilité ont incité les opérateurs à intégrer des systèmes de dessalement et de gestion des déchets, ce qui augmente les coûts d'exploitation mais renforce l'image de marque dans les zones écologiquement sensibles.

La Côte Nord et Alexandrie affichent le TCAC le plus rapide de 12,55 % dans le sillage de la dynamique record des transactions foncières à Ras El-Hekma. Rotana Palma Bay et U Hotels Masaya illustrent les premières entrées de stations balnéaires, tandis que les résidences de marque stimulent l'absorption à usage mixte. La Haute-Égypte continue de bénéficier de la demande de croisières sur le Nil, avec la nouvelle liaison aérienne Royaume-Uni-Louxor soutenant la résilience des taux d'occupation. Les villes du Canal de Suez et le Delta, ciblant les voyages d'affaires liés à la logistique, offrent des avenues d'expansion milieu de gamme et contribuent à équilibrer la saisonnalité nationale, complétant ainsi la diversification géographique du marché de l'hôtellerie en Égypte.

Paysage concurrentiel

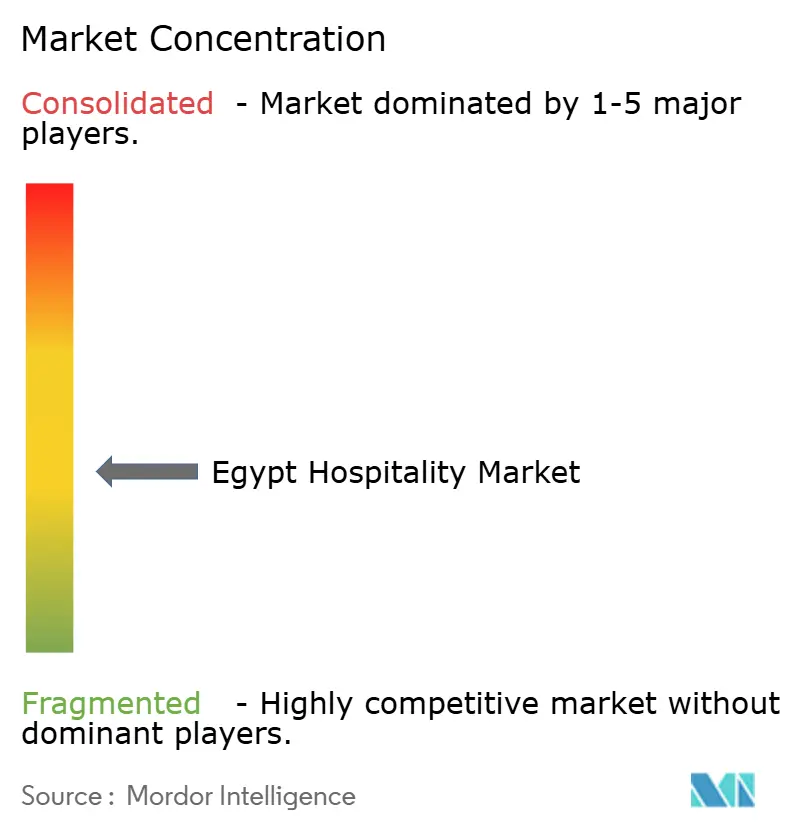

Le marché de l'hôtellerie en Égypte est modérément fragmenté, les principaux opérateurs détenant une part significative des clés hôtelières actives. Malgré cela, le marché reste ouvert aux marques challengers et aux stratégies de réutilisation adaptative, notamment par le biais de conversions de propriétés existantes. Les grands groupes hôteliers mondiaux sont en pleine expansion : un opérateur majeur exploite un large portefeuille de marques pour combler les lacunes dans les segments luxe, art de vivre et séjour prolongé, ayant signé près de 300 accords régionaux en 2024. Une autre chaîne internationale vise le statut de précurseur dans les villes émergentes avec 25 ouvertures planifiées incluant des formats à double marque et résidentiels. D'autres se concentrent sur les régions côtières inexploitées et les sites patrimoniaux, utilisant des marques haut de gamme pour s'implanter sur le marché.

Pour naviguer dans les risques réglementaires et de développement, les entrants internationaux forment de plus en plus des coentreprises avec des promoteurs égyptiens locaux. Les grands groupes nationaux maintiennent leur compétitivité grâce à des stratégies telles que le regroupement de propriétés et des rénovations régulières pour améliorer l'attractivité des établissements. L'essor des plateformes d'hébergement alternatif, notamment dans les zones côtières haut de gamme, s'accélère à plus de 20 % annuellement, poussant les marques hôtelières traditionnelles à explorer des modèles de résidences de marque et d'hébergement hybride. L'innovation technologique remodèle également les opérations, les systèmes de gestion de propriété basés sur l'infonuagique, les services sans contact et les outils d'analytique devenant des facteurs de différenciation clés. Un promoteur éminent a réalisé une réduction de 30 % de la charge administrative après la numérisation des fonctions hôtelières essentielles.

La confiance des investisseurs dans le secteur reste solide, soutenue par des mouvements stratégiques de joueurs institutionnels acquérant des participations dans des plateformes hôtelières axées sur les actifs patrimoniaux. Les partenariats public-privé et les mécanismes de financement vert sont de plus en plus utilisés pour financer des rénovations écoénergétiques et de nouveaux développements. Ces initiatives s'inscrivent dans les objectifs de durabilité d'Égypte Vision 2030 et renforcent la valeur des actifs à long terme et la compétitivité. À mesure que les normes environnementales s'élèvent, les propriétés répondant aux critères verts sont positionnées pour attirer des clients haut de gamme et des capitaux institutionnels. Dans l'ensemble, le paysage hôtelier égyptien évolue vers un écosystème plus diversifié et axé sur la technologie, porté par l'innovation mondiale et locale.

Leaders de l'industrie hôtelière en Égypte

Marriott International

Hilton Worldwide

Accor

IHG

Radisson Hotel Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : AHS MEA (Absolute Hotel Services Middle East & Africa) a signé un accord de gestion avec EGYGAB Developments pour le U Hotel Masaya North Coast, ajoutant 108 clés hôtelières et 82 résidences de marque.

- Mai 2025 : Accor a annoncé un nouvel hôtel Mövenpick, nommé Mövenpick Cairo West, à Sheikh Zayed, en Égypte, dont l'ouverture est prévue en 2028.

- Mai 2025 : Travco Group a ouvert le Giza Palace Hotel & Spa au Caire, marquant la première grande ouverture d'hôtel de luxe dans la ville en une décennie avec un établissement de 560 chambres.

- Avril 2025 : Minor Hotels et Soma Bay Hotel Company ont convenu de lancer Anantara Soma Bay, un resort de luxe en bord de mer Rouge en Égypte.

Périmètre du rapport sur le marché de l'hôtellerie en Égypte

L'industrie hôtelière désigne toute entreprise dont la principale source de revenus est la vente ou la location de nourriture et boissons ou d'hébergements. Il existe plusieurs grandes catégories d'industries de services au sein de l'industrie hôtelière. L'industrie hôtelière en Égypte est segmentée par type et par segment. Par type, le marché est segmenté en hôtels de chaîne et hôtels indépendants. Par segment, le marché est segmenté en appartements de service, hôtels budget et économie, hôtels milieu et haut de gamme supérieur, et hôtels de luxe. Le rapport propose la taille du marché et les prévisions pour l'industrie hôtelière en Égypte en valeur (USD) pour tous les segments susmentionnés.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme supérieur |

| Budget et économie |

| Appartements de service |

| Numérique direct |

| OTA |

| Entreprise / MICE |

| Grossistes et agents traditionnels |

| Grand Caire |

| Stations balnéaires de la mer Rouge et du Sinaï |

| Haute-Égypte (Louxor et Assouan) |

| Côte Nord et Alexandrie |

| Villes du Canal de Suez et Delta |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme supérieur | |

| Budget et économie | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprise / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Grand Caire |

| Stations balnéaires de la mer Rouge et du Sinaï | |

| Haute-Égypte (Louxor et Assouan) | |

| Côte Nord et Alexandrie | |

| Villes du Canal de Suez et Delta |

Questions clés traitées dans le rapport

Quelle est la valeur prévisionnelle du marché de l'hôtellerie en Égypte d'ici 2031 ?

Le secteur devrait atteindre 30,39 milliards USD d'ici 2031.

À quelle vitesse le marché de l'hôtellerie en Égypte devrait-il croître ?

Les appartements de service sont en tête avec une prévision de TCAC de 13,85 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide en Égypte ?

La région de la Côte Nord et Alexandrie devrait afficher un TCAC de 12,55 % jusqu'en 2031.

Quelle est la concentration de la concurrence parmi les opérateurs hôteliers ?

Les cinq premières marques contrôlent 35,80 % de l'offre nationale de chambres, reflétant une concentration modérée.

Quels sont les principaux risques auxquels font face les investisseurs ?

L'inflation du coût des matériaux de construction et la volatilité des changes constituent les principaux freins à court terme.

Dernière mise à jour de la page le: