Taille et part du marché japonais de l'hébergement en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

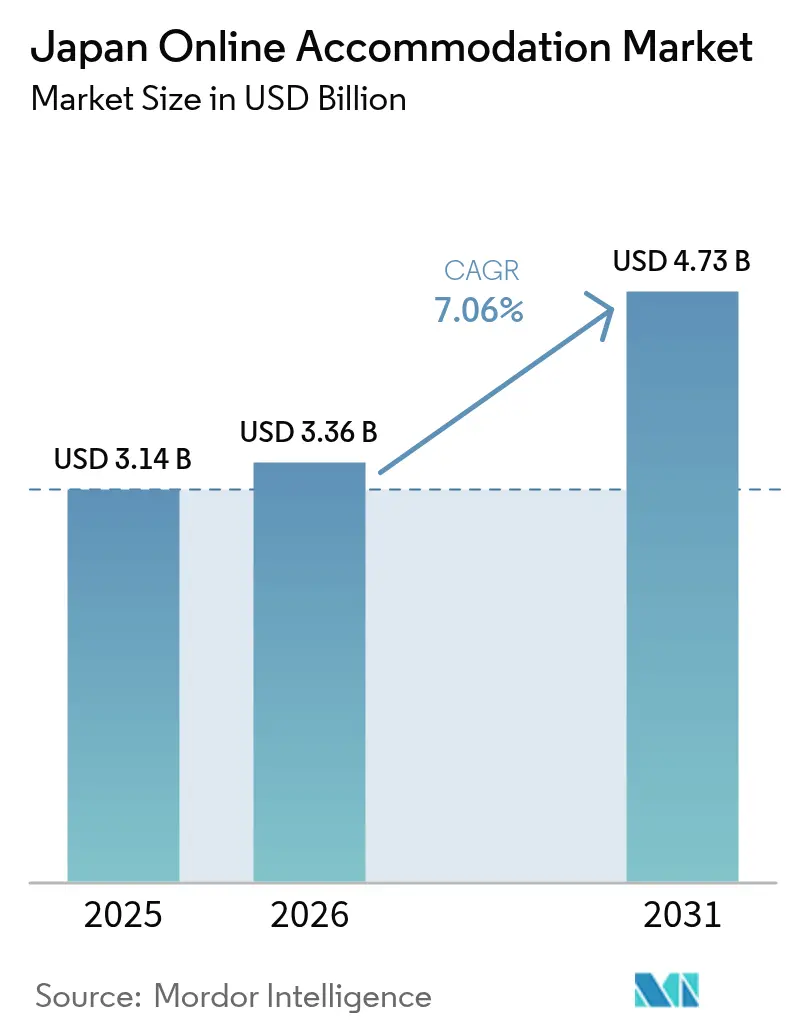

| Taille du marché de l'année de base (2025) | 3.14 Milliards de dollars |

| Taille du Marché (2026) | 3.36 Milliards de dollars |

| Taille du Marché (2031) | 4.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de l'hébergement en ligne par Mordor Intelligence

La taille du marché japonais de l'hébergement en ligne était évaluée à 3,14 milliards USD en 2025 et devrait croître de 3,36 milliards USD en 2026 pour atteindre 4,73 milliards USD d'ici 2031, à un TCAC de 7,06 % durant la période de prévision (2026-2031). La croissance en 2026 est portée par la reprise soutenue du tourisme entrant qui a accueilli 42,7 millions de visiteurs internationaux en 2025, la migration continue vers le mobile et l'innovation des plateformes qui améliore la conversion et la monétisation à travers un inventaire fragmenté[1]Organisation nationale du tourisme du Japon, « Arrivées de visiteurs et voyageurs japonais à l'étranger », JNTO, jnto.go.jp. Les principaux facteurs de distribution et d'infrastructure amplifient ce réalignement des canaux en 2026. La couverture 5G de la population japonaise a atteint 98,4 % à la fin de l'exercice 2024 (mars 2025), tandis que les vitesses de téléchargement médianes rapportées par des prestataires de mesure indépendants soutiennent une présentation visuelle de haute qualité qui réduit les frictions lors des réservations sur téléphone [2]Ministère des Affaires intérieures et des Communications, « Couverture 5G de la population et statistiques des télécommunications », MIC, soumu.go.jp. Les événements à grande échelle et les pics saisonniers continuent de pousser le taux d'occupation des grandes villes à la hausse, Osaka affichant des niveaux élevés tout au long des six mois de l'Expo 2025, renforçant l'attrait des outils de gestion des revenus algorithmiques auxquels les petits opérateurs peuvent désormais accéder via des API packagées. Des politiques de dispersion régionale et des subventions ciblées sont en place en 2026 pour répartir la demande en dehors des trois plus grandes zones urbaines, ce qui renforce les perspectives d'une croissance plus rapide à Kyushu et Okinawa par rapport à la base plus large et plus stable de Kanto.

Points clés du rapport

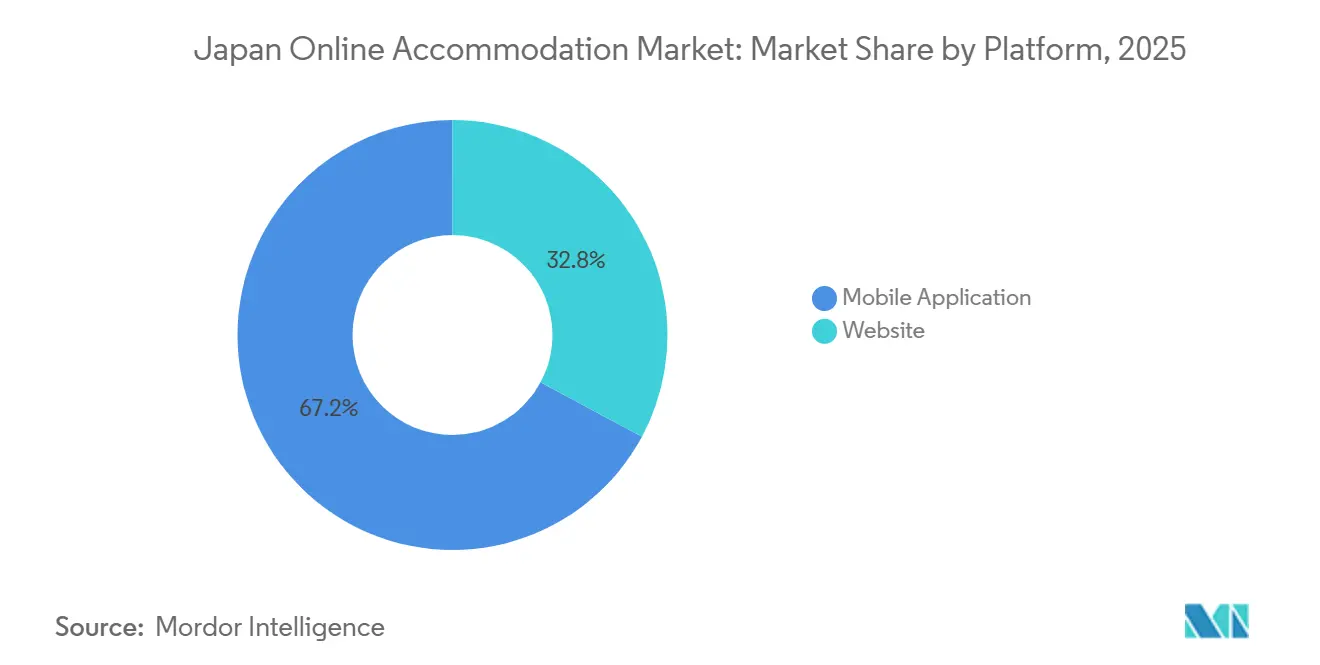

- Par plateforme, les applications mobiles ont dominé avec 67,16 % de la part de marché du marché japonais de l'hébergement en ligne en 2025 et devraient se développer à un TCAC de 11,55 % jusqu'en 2031.

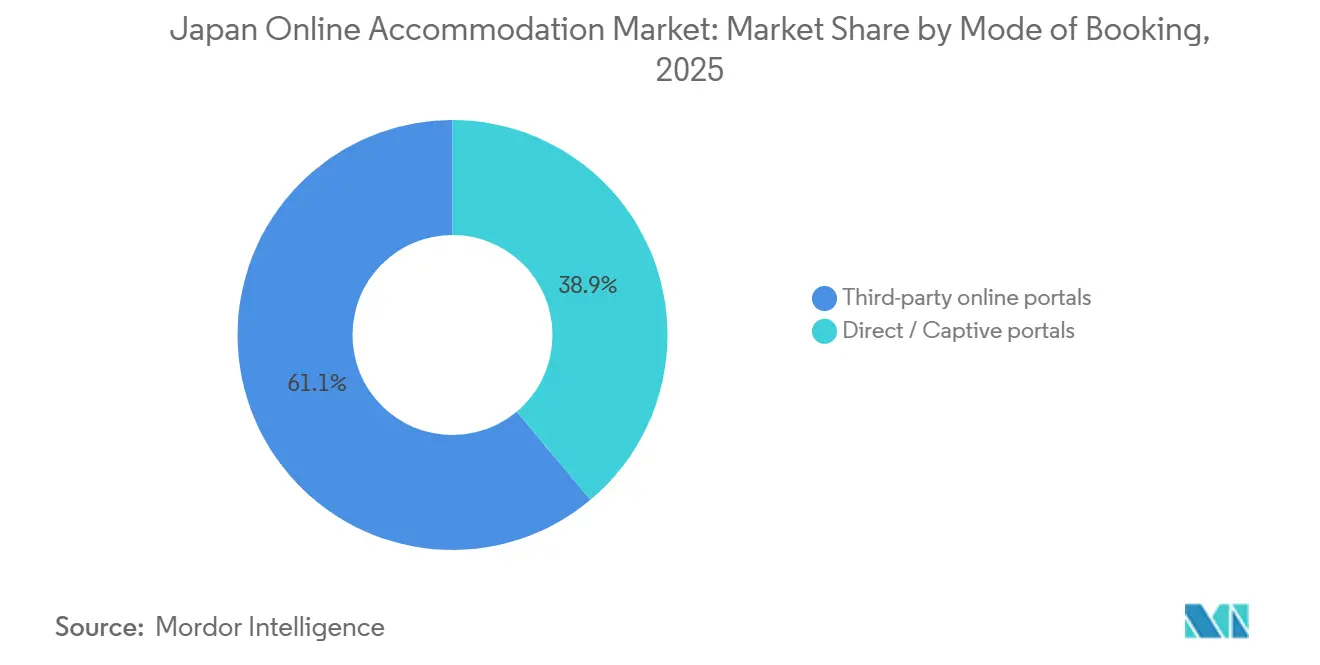

- Par mode de réservation, les portails en ligne tiers détenaient 61,10 % de la part du marché japonais de l'hébergement en ligne en 2025, tandis que les locations de vacances via des portails tiers affichaient la croissance projetée la plus rapide à un TCAC de 13,72 % jusqu'en 2031.

- Par type de propriété, les hôtels et complexes hôteliers représentaient 46,75 % de la part du marché japonais de l'hébergement en ligne en 2025, tandis que les locations de vacances devraient croître à un TCAC de 15,11 % jusqu'en 2031.

- Par géographie, Kanto représentait 36,44 % du marché japonais de l'hébergement en ligne en 2025, et Kyushu & Okinawa devraient être la région à la croissance la plus rapide avec un TCAC de 9,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de l'hébergement en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les subventions aux voyages stimulent considérablement la croissance du tourisme intérieur | +1.2% | National, avec concentration dans les préfectures de Fukushima, Tohoku et Kyushu, offrant des bons de voyage | Moyen terme (2-4 ans) |

| La pénétration de la 5G entraîne une hausse des réservations de voyages sur mobile | +1.8% | National, les centres urbains affichent une forte disponibilité de la 5G, et les zones rurales bénéficient d'une couverture de population de 98,4 % | Court terme (≤ 2 ans) |

| L'assouplissement réglementaire élargit l'offre du marché des locations de vacances | +1.3% | National, vérification centralisée effective à partir d'avril 2026 | Long terme (≥ 4 ans) |

| Les agences de voyages en ligne locales introduisent des offres de voyages d'affaires axées sur les PME | +0.7% | National, avec un accent sur les pôles régionaux tels que Nagoya, Sapporo et Fukuoka | Moyen terme (2-4 ans) |

| Les stratégies de tarification par IA ciblent la demande de l'Expo Osaka 2025 | +1.1% | National, avec des gains précoces à Osaka et Tokyo se développant vers des événements régionaux | Court terme (≤ 2 ans) |

| Les incitations rurales prolongent les séjours des nomades numériques | +0.9% | Régional, plus fort dans les projets pilotes de Nagasaki, les zones de revitalisation du Tohoku et les préfectures côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions aux voyages stimulent considérablement la croissance du tourisme intérieur

Les campagnes préfectorales en 2026 sont conçues pour prolonger la durée des séjours et orienter les réservations vers des zones peu visitées, ce qui soutient une occupation plus stable en dehors des trois plus grandes métropoles. La préfecture de Fukushima offre des subventions aux voyageurs pour des circuits de plusieurs nuits jusqu'au 28 février 2026, ciblant directement les comportements de séjour prolongé et renforçant les flux de trésorerie régionaux pour les petits opérateurs [3]Tourisme de la préfecture de Fukushima, « Subventions de voyage Fukushima 2025-2026 », Fukushima Travel Trade, fukushima-tourism.jp. Ces incitations localisées s'associent bien aux transports régionaux et à l'accès aux sources thermales, que les plateformes peuvent promouvoir via des pages de destination ciblées et des notifications d'application pour aider à déplacer la demande en dehors des dates de pointe. L'accent politique sur la dispersion complète les mesures nationales de surtourisme et permet la vente croisée pour les agences de voyages en ligne nationales qui maintiennent des relations plus profondes avec les fournisseurs régionaux. À mesure que ces programmes se développent, le marché japonais de l'hébergement en ligne bénéficie d'une conversion géographique plus large et d'une dépendance réduite aux pics urbains qui mettent à rude épreuve les capacités.

Les agences de voyages en ligne locales introduisent des offres de voyages d'affaires axées sur les PME

Une plateforme de gestion des voyages de nouvelle génération lancée en 2025 cible les petites et moyennes entreprises avec des solutions intégrées d'hébergement, de transport et de réunion qui simplifient les achats et la conformité. Rakuten Travel a élargi sa couverture mondiale de propriétés fin 2025, permettant aux PME de consolider les achats d'hôtels nationaux et à l'étranger dans une seule pile de fidélité pour réduire la fragmentation. [4]Rakuten Group, « Service Rakuten Travel et expansion de l'inventaire mondial », Rakuten Travel, travel.rakuten.comLes compagnies aériennes et les partenaires de transport étendent ces offres groupées en exposant l'inventaire d'hébergement dans leurs applications et programmes de fidélité pour générer des revenus accessoires sans construire de systèmes d'approvisionnement propriétaires. Ces initiatives augmentent les valeurs moyennes des réservations et améliorent la fréquence des achats répétés, stabilisant la saisonnalité pour les plateformes nationales desservant les corridors d'affaires régionaux. À mesure que ces cas d'usage arrivent à maturité, le segment des PME élargit la base adressable du marché japonais de l'hébergement en ligne et renforce les avantages concurrentiels des plateformes via des outils de récompenses et de reporting intégrés.

Les stratégies de tarification par IA ciblent la demande de l'Expo Osaka 2025

Les outils de tarification dynamique sont désormais largement accessibles via des API cloud qui automatisent les mises à jour des tarifs en fonction des signaux de demande, tels que les événements et les mouvements des concurrents, améliorant la capture des revenus pendant les périodes de pointe. L'acquisition en 2025 d'un spécialiste de la tarification hôtelière par un grand fournisseur de technologie a accéléré le déploiement d'algorithmes de revenus de niveau entreprise dans les établissements indépendants et de milieu de gamme. Les études de cas des fournisseurs font état d'améliorations matérielles du RevPAR là où la modélisation automatisée de l'élasticité remplace les grilles tarifaires statiques, y compris pour les propriétés japonaises utilisant un gestionnaire de tarification de premier plan. Les chatbots d'hôtellerie et les moteurs de réservation s'intègrent à ces systèmes de tarification pour personnaliser les offres et raccourcir les parcours de recherche à la réservation pour les hôtels et les locations gérées professionnellement. À mesure que les calendriers d'événements s'élargissent et que la saisonnalité reste prononcée, la tarification pilotée par l'IA soutient la monétisation sur l'ensemble du marché japonais de l'hébergement en ligne en alignant les tarifs sur les signaux de consentement à payer en temps réel.

Les incitations rurales prolongent les séjours des nomades numériques

La politique de visa pour nomades numériques du Japon permet aux travailleurs à distance éligibles de pays sélectionnés de séjourner plusieurs mois, créant une demande d'hébergements meublés avec une connectivité fiable et des espaces de travail. La préfecture de Nagasaki a lancé un programme pilote fin 2025 pour accueillir des travailleurs numériques pour des résidences prolongées, signalant l'appétit local pour attirer des travailleurs de la connaissance afin de compenser le déclin démographique. Les initiatives nationales de revitalisation placent des professionnels dans de petites municipalités pour des missions d'un à trois ans, ce qui soutient une demande régulière d'appartements avec services et d'options de séjour prolongé. Les mesures budgétées de surtourisme et de dispersion régionale complètent ces efforts en améliorant les infrastructures touristiques et la disponibilité des espaces de coworking dans les préfectures ciblées. Ensemble, ces programmes ajoutent des segments de séjour prolongé qui renforcent la croissance des locations de vacances et des options avec services au sein du marché japonais de l'hébergement en ligne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur le zonage et les licences des locations à court terme | -1.0% | National, avec des limites aiguës dans les zones résidentielles de Kyoto et certains arrondissements de Tokyo | Long terme (≥ 4 ans) |

| Faible culture numérique au sein de la population vieillissante | -0.6% | National, plus prononcé dans les préfectures rurales à démographie plus âgée | Moyen terme (2-4 ans) |

| Marges bénéficiaires impactées par les super-applications | -0.8% | National, plus fort dans les ceintures de banlieue urbaine avec une forte pénétration des portefeuilles de paiement | Court terme (≤ 2 ans) |

| Contraintes de capacité hôtelière lors des événements de pointe | -0.7% | Kanto et Kansai, avec des pics liés aux événements et un taux d'occupation de base élevé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur le zonage et les licences des locations à court terme

Le régime d'hébergement privé du Japon combine une base nationale avec des superpositions municipales, et les quartiers patrimoniaux de Kyoto appliquent des limites particulièrement strictes dans les zones résidentielles pour préserver le caractère du quartier. Les plafonds locaux et les restrictions de calendrier créent une disponibilité inégale, orientant les réservations vers les hôtels et ryokans agréés en haute saison, lorsque la demande d'hébergement est concentrée. Un système national de vérification en temps réel améliore désormais l'hygiène globale de la conformité, mais les municipalités conservent le pouvoir d'imposer des règles plus strictes lorsque les préoccupations liées au logement ou à la qualité de vie s'intensifient. Cette application en couches augmente la complexité opérationnelle et les coûts pour les petits hôtes tout en favorisant les gestionnaires professionnels capables de naviguer dans les exigences de conformité locales. Ces contraintes modèrent la vitesse à laquelle les locations peuvent se développer dans les quartiers centraux et façonnent la manière dont les plateformes organisent les annonces sur le marché japonais de l'hébergement en ligne.

Contraintes de capacité hôtelière lors des événements de pointe

Lors d'événements à l'échelle de la ville, le taux d'occupation et les tarifs augmentent rapidement, et les opérateurs imposent souvent des politiques de séjour minimum qui réduisent les options pour les voyageurs à petit budget et les voyages d'affaires des PME. Osaka a maintenu un taux d'occupation élevé et un RevPAR solide tout au long des six mois de la période de l'Expo, qui s'est terminée à la mi-octobre 2025, démontrant comment les événements prolongés compriment la disponibilité. La forte demande de base de Tokyo en matière d'affaires et de loisirs à l'approche de 2026 indique des fenêtres tendues récurrentes autour des festivals et des calendriers sportifs dans la capitale. Les délais de construction se mesurant en années, les nouvelles capacités sont en retard sur les calendriers d'événements, ce qui maintient une rareté intermittente et pousse certains voyageurs vers des formats alternatifs qui ne répondent pas toujours aux normes professionnelles. Ces goulots d'étranglement entraînent des débordements entre les régions et les canaux, influençant la découverte des prix et les schémas de conversion sur le marché japonais de l'hébergement en ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les applications mobiles dominent grâce à la 5G qui permet la découverte en temps réel

Les applications mobiles représentaient 67,16 % des réservations par plateforme en 2025 et devraient afficher une croissance de 11,55 % jusqu'en 2031, dépassant le rythme global à mesure que les utilisateurs adoptent des flux d'achat et de paiement axés sur les applications. Le marché japonais de l'hébergement en ligne bénéficie d'une large couverture 5G, qui réduit la latence et prend en charge les médias enrichis, faisant du mobile l'interface par défaut aussi bien en milieu urbain que régional. Les vitesses médianes du réseau soutiennent les images haute résolution et les visites virtuelles, comblant l'écart d'expérience qui favorisait autrefois les agents en personne et la comparaison sur ordinateur de bureau. Les promotions exclusives aux applications et les événements liés aux portefeuilles dans l'écosystème Yahoo! Travel augmentent l'utilisation répétée, renforçant les boucles d'engagement des applications et réduisant le rôle de l'ordinateur de bureau dans de nombreux parcours de réservation. À mesure que ces forces se combinent, la domination du mobile devient une caractéristique durable du marché japonais de l'hébergement en ligne, avec la découverte, la fidélité et les paiements intégrés dans un seul écran.

Les réservations via site web restent pertinentes pour les groupes multi-chambres et les itinéraires d'entreprise à forte politique, où les grands écrans et les comparaisons côte à côte augmentent la confiance avant l'achat. La recherche assistée par IA sur les plateformes de voyage nationales améliore la pertinence des résultats sur l'application et le web, et ces fonctionnalités sont souvent lancées d'abord sur mobile avant d'être adaptées pour l'ordinateur de bureau. Les systèmes côté propriété intègrent désormais également des outils de chat et d'emballage dynamique qui rationalisent les flux de travail à forte valeur ajoutée et libèrent de l'espace sur l'ordinateur de bureau lors de négociations complexes. Le secteur japonais de l'hébergement en ligne maintient donc un équilibre pragmatique à double canal à mesure que les plateformes alignent leurs feuilles de route produit et leurs calendriers promotionnels sur tous les appareils. Avec la couverture 5G qui continue de s'étendre et les fonctionnalités des applications qui se multiplient, l'équilibre continue de pencher vers le mobile tandis que l'ordinateur de bureau reste essentiel pour des scénarios de planification spécifiques.

Par mode de réservation : les portails tiers détiennent la majorité tandis que les locations de vacances via les plateformes connaissent une forte croissance

Les portails en ligne tiers représentaient 61,10 % du mix de réservations en 2025, reflétant la puissance des comparaisons agrégées, des évaluations et des incitations à la fidélité présentées au point de vente. Dans ce mix, les locations de vacances via des plateformes tierces constituent la sous-catégorie à la croissance la plus rapide avec une trajectoire de 13,72 % jusqu'en 2031, soutenue par une vérification améliorée de la conformité et la professionnalisation de l'offre. Les portails directs et captifs restent précieux pour les clients fidèles à la marque et les contrats d'entreprise négociés, mais les moteurs de découverte tiers continuent de capter les acheteurs à forte intention comparant hôtels et locations. Les partenariats entre les grandes chaînes hôtelières mondiales et les agrégateurs nationaux élargissent la portée vers les jeunes voyageurs axés sur le mobile, soulignant comment le pragmatisme de distribution complète les stratégies de vente directe de marque. En conséquence, le marché japonais de l'hébergement en ligne maintient une répartition équilibrée des modes qui favorise les portails tiers pour leur étendue tout en préservant les canaux directs pour la fidélité et les cas d'usage d'entreprise.

Les écosystèmes liés aux transports renforcent la prééminence de l'inventaire tiers en intégrant les hôtels et les locations dans les applications de compagnies aériennes et ferroviaires où les utilisateurs planifient et paient déjà leurs voyages. Les perspectives des plateformes des principaux agrégateurs montrent également une croissance plus rapide dans les destinations secondaires, ce qui soutient la découverte algorithmique des propriétés de longue traîne que les portails directs peinent à promouvoir. Les partenariats avec les compagnies aériennes qui s'appuient sur des connexions API aux plateformes hôtelières permettent aux transporteurs d'élargir leurs revenus accessoires sans construire de systèmes fournisseurs complexes, tout en préservant les avantages en points et en portefeuille lors du paiement. À mesure que ces intégrations se développent, les portails tiers renforcent leur défensabilité grâce aux effets de réseau et à l'interopérabilité de la fidélité entre transport et hébergement. Ces dynamiques maintiennent les plateformes tierces au cœur de la conversion sur le marché japonais de l'hébergement en ligne, même si les canaux directs affinent l'expérience utilisateur pour les clients existants.

Par type de propriété : les hôtels dominent mais les locations de vacances affichent la croissance la plus élevée

Les hôtels et complexes hôteliers représentaient 46,75 % en 2025 grâce à la demande d'affaires à Tokyo et Osaka, et aux voyageurs internationaux recherchant un service standardisé avec des avantages de fidélité. Les locations de vacances devraient croître à 15,11 % jusqu'en 2031 à mesure que les familles et les clients en séjour prolongé recherchent des logements multi-chambres avec cuisines à des prix compétitifs. Le système national de vérification des annonces d'hébergement privé renforce la confiance dans la qualité et la conformité des locations, ce qui est nécessaire pour la participation institutionnelle et la croissance de la gestion professionnelle. La co-gestion et l'externalisation des opérations soutenues par les plateformes abaissent les barrières pour la nouvelle offre, améliorant la réactivité aux changements de demande saisonniers et liés aux événements dans les marchés régionaux. Ces développements renforcent les alternatives sans déplacer le rôle central que jouent les hôtels dans les loisirs haut de gamme, les réunions et les voyages d'affaires au sein du marché japonais de l'hébergement en ligne.

Les partenariats institutionnels qui ajoutent des appartements flexibles construits à cet effet élargissent l'inventaire géré professionnellement et réduisent la dépendance à une offre fragmentée entre pairs. Les capacités de science des revenus continuent de progresser dans les hôtels et les locations à mesure que les fournisseurs intègrent la tarification dynamique et la surveillance concurrentielle dans des stacks de propriétés accessibles aux indépendants. Les études de cas montrent des améliorations matérielles du RevPAR pour les propriétés qui adoptent des outils de tarification algorithmique, aidant les petits opérateurs à rivaliser sur le rendement avec les chaînes. À mesure que la qualité du contenu, la sophistication des prix et la conformité convergent, les voyageurs peuvent plus facilement comparer les formats et sélectionner en fonction de l'objectif du voyage et de la taille du groupe, améliorant l'efficacité globale de la correspondance. Ces correspondances soutiennent tous les formats sur le marché japonais de l'hébergement en ligne, chaque segment servant des cas d'usage distincts et durables.

Analyse géographique

Kanto est la plus grande région, représentant 36,44 % en 2025, soutenue par le rôle de Tokyo en tant que centre commercial et gouvernemental du pays et par les portes d'entrée internationales de la région, qui captent une part importante des flux entrants. Les arrivées entrantes au Japon ont atteint un niveau mensuel record en décembre 2025, et la connectivité de Kanto a canalisé une part significative de ces séjours vers des parcours de réservation axés sur le mobile. La politique nationale en 2026 se concentre sur la dispersion du tourisme et l'investissement dans les capacités régionales, ce qui modère la pression de pointe dans les arrondissements centraux tout en promouvant les voyages vers les préfectures environnantes. Les réseaux ferroviaires denses et les bonnes performances 5G soutiennent les réservations de dernière minute et la découverte de micro-quartiers en semaine et en basse saison. Ces caractéristiques maintiennent Kanto au cœur du marché japonais de l'hébergement en ligne même si certaines régions périphériques le dépassent en termes de taux de croissance à partir d'une base plus petite.

Kansai se classe deuxième par taille et a démontré un fort taux d'occupation tout au long des six mois de la période de l'Expo qui s'est terminée à la mi-octobre 2025, validant la concentration de la demande liée aux événements. Un RevPAR élevé et une faible marge de manœuvre lors des événements à grande échelle soulignent l'importance de la tarification algorithmique et de la distribution diversifiée pour les opérateurs locaux. Les limites de Kyoto dans les zones résidentielles pour les hébergements privés orientent davantage la demande vers les hôtels et ryokans agréés en haute saison et lors d'événements spéciaux. À mesure que 2026 avance, les opérateurs se concentrent sur les stratégies de personnel et de rendement pour gérer les pics tout en s'alignant sur les priorités de préservation du patrimoine qui façonnent les pipelines d'approvisionnement. Ces conditions renforcent la prime accordée à la conformité, à l'adoption technologique et à l'intégration de la fidélité sur le marché japonais de l'hébergement en ligne au sein de Kansai.

Hokkaido et Tohoku bénéficient des sports d'hiver, du tourisme axé sur la nature et des programmes de revitalisation qui placent des professionnels dans de petites municipalités pour des périodes prolongées. Kyushu et Okinawa devraient être la région à la croissance la plus rapide à 9,23 % jusqu'en 2031, à mesure que le tourisme de bien-être et balnéaire se développe et que la proximité des principaux marchés sources soutient les visites répétées. Les arrivées internationales en provenance des pays voisins ont favorisé les portes d'entrée de Kyushu en 2025, renforçant l'argument en faveur de promotions ciblées et de confirmations instantanées dans l'inventaire local. La vérification nationale pour l'hébergement privé augmente la viabilité de l'offre locative dans les préfectures côtières où les voyageurs en famille recherchent des options multi-chambres indisponibles à grande échelle dans les centres urbains denses. Ces facteurs élargissent ensemble la participation régionale au marché japonais de l'hébergement en ligne et soutiennent un profil de croissance national plus équilibré.

Paysage concurrentiel

Le marché japonais de l'hébergement en ligne en 2026 reste modérément concentré, les plateformes nationales défendant leur part grâce à des écosystèmes de fidélité, un inventaire régional approfondi et une itération rapide des produits. Rakuten Travel a élargi son inventaire mondial fin 2025 pour améliorer la commodité tout-en-un pour les voyageurs sortants et entrants au sein d'une seule plateforme de points. La distribution via super-application avec des portefeuilles intégrés comme PayPay compresse les étapes de paiement et augmente la fréquence des événements promotionnels qui stimulent l'engagement et le comportement de répétition. Les fournisseurs de science des revenus et les entreprises technologiques d'entreprise ont rendu les outils de tarification dynamique et de merchandising plus accessibles aux indépendants, réduisant les écarts de performance avec les chaînes. Ces dynamiques augmentent l'importance des capacités de fidélité, de paiement et de tarification en tant que leviers principaux de défense des parts au sein du marché japonais de l'hébergement en ligne.

Les mouvements stratégiques depuis 2025 se sont concentrés sur la consolidation et la construction d'écosystèmes, centrés sur la tarification, la professionnalisation de l'offre et l'intégration opérationnelle. Une acquisition en 2025 a ajouté un spécialiste de la tarification par IA à un portefeuille technologique plus large, ce qui accélère le déploiement de systèmes de revenus automatisés dans tous les types de propriétés. Un partenariat en 2025 entre une plateforme de premier plan et un grand promoteur immobilier ajoutera des appartements flexibles construits à cet effet à partir de 2026, élargissant l'offre locative gérée professionnellement. Rakuten a intégré ses opérations d'hébergement de marque dans la société mère début 2026 pour rationaliser les ressources et accélérer le développement des fonctionnalités dans l'ensemble de la pile de voyage. Ces étapes compriment les cycles d'innovation et récompensent les plateformes capables d'intégrer la découverte, la tarification, les paiements et la fidélité sur le marché japonais de l'hébergement en ligne.

Les compagnies aériennes et les intégrateurs de voyage jouent désormais des rôles plus importants en tant que partenaires de distribution et de fidélité pour les plateformes d'hébergement via des inventaires pilotés par API et des offres groupées intégrées aux applications. Les agrégateurs soulignent la demande croissante dans les destinations secondaires, ce qui soutient la découverte algorithmique des propriétés de longue traîne au-delà des principales métropoles. Les intégrations de super-applications qui associent les réservations ferroviaires à l'hébergement réduisent les frictions pour les voyages multi-villes et augmentent les opportunités de vente croisée dans les hôtels et locations régionaux. À mesure que ces écosystèmes arrivent à maturité, l'échelle des plateformes et les rails de paiement intégrés sont appelés à déterminer quels acteurs accumulent des parts sur le marché japonais de l'hébergement en ligne. L'accent concurrentiel en 2026 est mis sur l'approfondissement de la valeur de fidélité, l'expansion de l'offre conforme et le déploiement du merchandising piloté par l'IA pour maintenir les marges dans un environnement sensible aux prix.

Leaders du secteur japonais de l'hébergement en ligne

Rakuten Travel

Booking.com

Expedia Group Inc.

Agoda Company Pte. Ltd.

Jalan (Recruit Co.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Rakuten Travel a élargi son inventaire mondial de réservations hôtelières à plus de 400 000 propriétés internationales, permettant aux voyageurs japonais d'accumuler des points Rakuten lors de voyages à l'étranger tout en offrant aux visiteurs entrants une réservation transparente au sein d'un écosystème comprenant des services de restauration, de transport et de divertissement.

- Septembre 2025 : Rakuten Travel a lancé un agent de recherche hôtelière par IA fournissant des recommandations personnalisées basées sur l'historique de navigation des utilisateurs, le niveau de fidélité et les préférences déclarées, exploitant le traitement du langage naturel pour accepter les requêtes vocales et fournir des résultats personnalisés qui augmentent les taux de conversion en mettant en avant des propriétés alignées sur les styles de voyage individuels.

- Août 2025 : Airbnb, Inc. a annoncé un partenariat avec Daiwa House Industry pour développer des appartements « Sumu powered by Airbnb Partners » ouvrant à l'automne 2026, marquant l'entrée du capital institutionnel dans un inventaire de locations à court terme construit à cet effet et conçu dès le départ pour une réservation flexible plutôt que pour des baux à long terme traditionnels, répondant aux contraintes d'offre que l'hébergement fragmenté entre pairs ne peut pas résoudre à grande échelle.

- Février 2025 : ANA X Inc. s'est associé à Fujitsu et Toshiba Data Corporation pour un projet pilote de réduction des émissions de CO2 utilisant l'application ANA Pocket pour suivre les schémas de mobilité des utilisateurs et inciter à des choix de transport à faible émission de carbone, s'alignant sur les mandats ESG et différenciant les services de voyage d'ANA en tant qu'options respectueuses de l'environnement pour les services d'approvisionnement des entreprises confrontées aux exigences de reporting en matière de durabilité.

Portée du rapport sur le marché japonais de l'hébergement en ligne

L'hébergement en ligne désigne le logement réservé en ligne par les voyageurs pour un séjour. Les voyageurs peuvent choisir parmi les différents hébergements disponibles tels que les hôtels, les auberges, les complexes hôteliers, les locations de vacances, etc. L'hébergement peut être réservé via diverses sources, notamment les agences de voyages en ligne, les sites web des hôtels, les réservations via des agents et les réservations directes.

Le rapport sur le marché japonais de l'hébergement en ligne est segmenté par plateforme (application mobile, site web), mode de réservation (portails en ligne tiers, portails directs/captifs), type de propriété (hôtels & complexes hôteliers, locations de vacances, auberges & hébergements économiques, hébergements alternatifs) et géographie (Kanto, Kansai, Chubu, Hokkaido & Tohoku, Chugoku & Shikoku, Kyushu & Okinawa). Les prévisions du marché sont fournies en termes de valeur (USD).

| Application mobile |

| Site web |

| Portails en ligne tiers |

| Portails directs/captifs |

| Hôtels et complexes hôteliers |

| Locations de vacances |

| Auberges et hébergements économiques |

| Hébergements alternatifs (glamping, séjours à la ferme) |

| Kanto |

| Kansai |

| Chubu |

| Hokkaido et Tohoku |

| Chugoku et Shikoku |

| Kyushu et Okinawa |

| Par plateforme | Application mobile |

| Site web | |

| Par mode de réservation | Portails en ligne tiers |

| Portails directs/captifs | |

| Par type de propriété | Hôtels et complexes hôteliers |

| Locations de vacances | |

| Auberges et hébergements économiques | |

| Hébergements alternatifs (glamping, séjours à la ferme) | |

| Par géographie | Kanto |

| Kansai | |

| Chubu | |

| Hokkaido et Tohoku | |

| Chugoku et Shikoku | |

| Kyushu et Okinawa |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives du marché japonais de l'hébergement en ligne jusqu'en 2031 ?

La taille du marché japonais de l'hébergement en ligne est de 3,36 milliards USD en 2026 et devrait atteindre 4,73 milliards USD d'ici 2031 à un TCAC de 7,06 %, soutenu par l'adoption axée sur le mobile, la reprise du tourisme entrant et l'innovation des plateformes.

Quelle plateforme de réservation est en tête dans l'écosystème d'hébergement au Japon ?

Les applications mobiles dominent avec 67,16 % en 2025 et devraient croître à 11,55 % jusqu'en 2031, la couverture 5G et les promotions liées aux portefeuilles maintenant un taux de conversion élevé sur les applications.

Comment les réglementations affectent-elles les locations de vacances au Japon ?

Un système national de vérification, effectif au 1er avril 2026, aligne les annonces des plateformes sur les enregistrements officiels et soutient une application plus cohérente aux côtés des superpositions municipales telles que les limites de zones résidentielles de Kyoto.

Quelles régions devraient connaître la croissance la plus rapide jusqu'en 2031 ?

Kyushu et Okinawa ont la projection de croissance la plus rapide à 9,23 % jusqu'en 2031, tandis que Kanto reste la plus grande base en raison de la connectivité et de la profondeur de la demande de Tokyo.

Quelles technologies améliorent les performances de tarification pour les propriétés ?

Les outils de tarification dynamique et de science des revenus fournis via des API cloud et des intégrations de propriétés améliorent le RevPAR pour les adoptants, soutenus par des acquisitions et des déploiements de fournisseurs qui élargissent l'accès aux indépendants.

Comment les super-applications influencent-elles la concurrence ?

Les intégrations telles que Yahoo! Travel avec PayPay rationalisent le paiement et consolident la découverte dans quelques applications à haute fréquence, comprimant les marges et augmentant l'importance de la fidélité et de l'interopérabilité des portefeuilles.

Dernière mise à jour de la page le: