Taille et part du marché chinois de l'hébergement en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

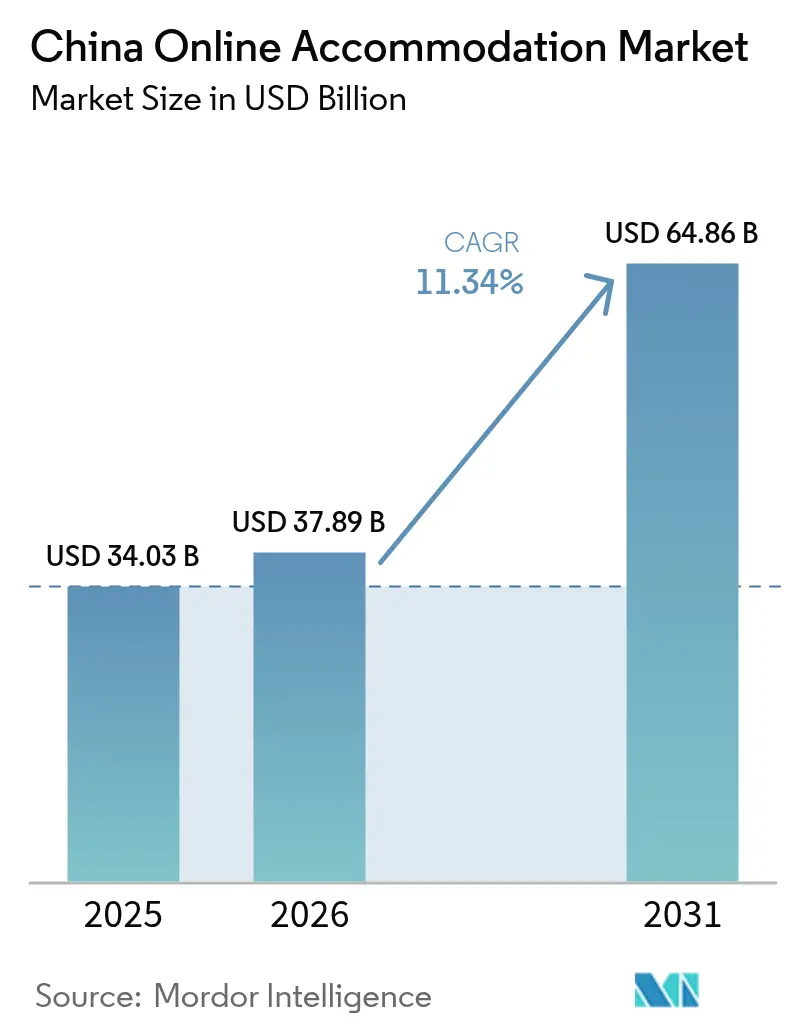

| Taille du marché de l'année de base (2025) | 34.03 Milliards de dollars |

| Taille du Marché (2026) | 37.89 Milliards de dollars |

| Taille du Marché (2031) | 64.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.34% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois de l'hébergement en ligne par Mordor Intelligence

La taille du marché chinois de l'hébergement en ligne était évaluée à 34,03 milliards USD en 2025 et devrait progresser de 37,89 milliards USD en 2026 pour atteindre 64,86 milliards USD d'ici 2031, à un CAGR de 11,34 % durant la période de prévision (2026-2031). La dynamique est portée par le rebond du tourisme domestique, avec 4,891 milliards de voyages effectués en 2023, ainsi que par une pénétration numérique plus profonde qui place la réservation mobile au cœur de chaque parcours de voyage. Les plateformes intensifient leurs investissements dans la personnalisation pilotée par l'IA et dans l'offre d'hébergements ruraux chez l'habitant afin de capter les consommateurs en quête d'expériences. La clarté réglementaire sur les flux de données transfrontaliers, conjuguée aux programmes gouvernementaux qui orientent les capitaux vers les nœuds de transport, soutient la confiance à long terme. Les hôtels indépendants sensibles aux prix continuent toutefois de souffrir de la hausse des commissions des OTA et des coûts de conformité en matière de cybersécurité, suscitant des expérimentations avec des canaux de réservation directe.

Principaux enseignements du rapport

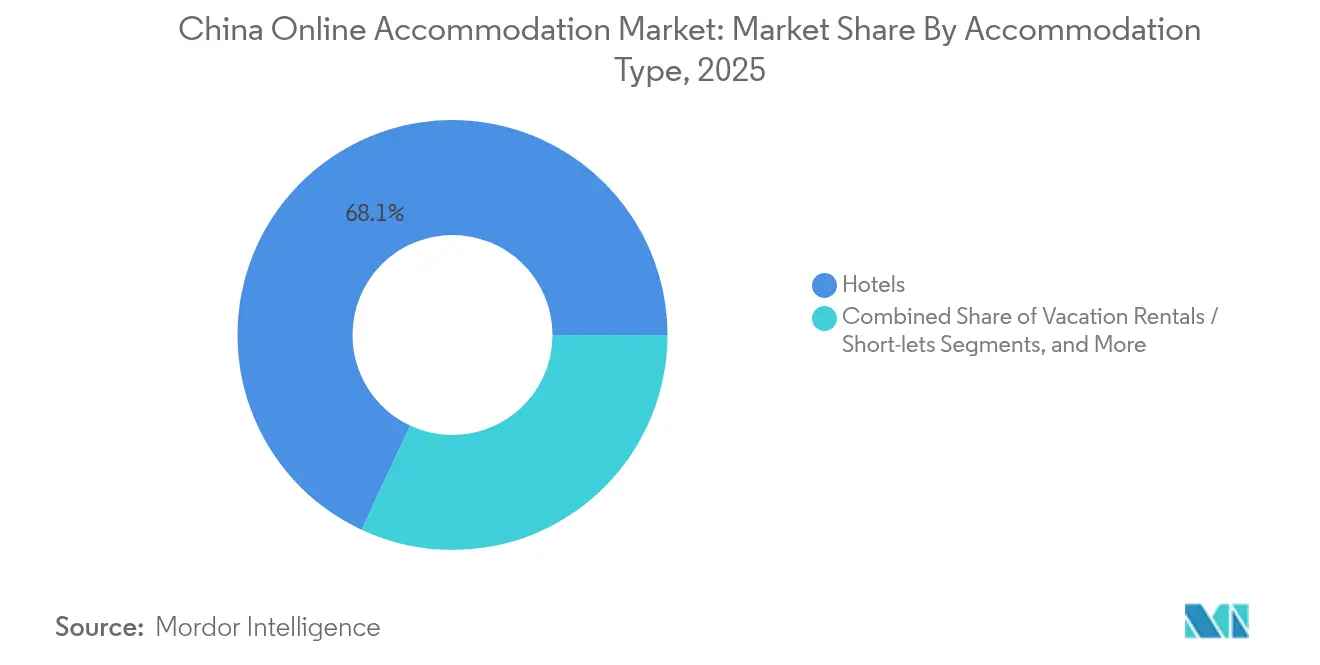

- Par type d'hébergement, les hôtels ont dominé avec une part de revenus de 68,05 % en 2025 ; les locations de vacances et les locations de courte durée devraient se développer à un CAGR de 14,03 % d'ici 2031 sur le marché chinois de l'hébergement en ligne.

- Par appareil de réservation, les applications mobiles ont capté 81,75 % de la part du marché chinois de l'hébergement en ligne en 2025, tandis que ce même canal progresse à un CAGR de 17,12 % jusqu'en 2031.

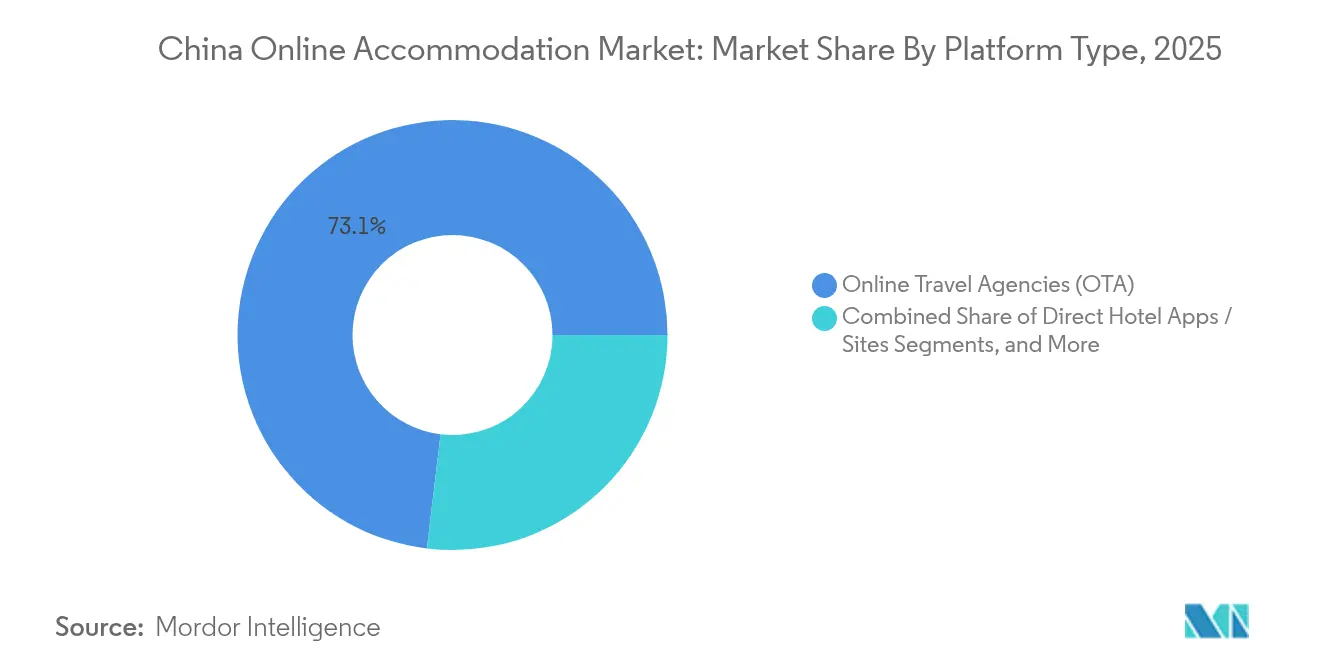

- Par type de plateforme, les agences de voyage en ligne (OTA) détenaient 73,10 % de la part du marché chinois de l'hébergement en ligne en 2025 ; les écosystèmes de super-applications devraient croître à un CAGR de 12,55 % entre 2026 et 2031.

- Par type de clientèle, les voyageurs de loisirs représentaient 63,88 % de la taille du marché chinois de l'hébergement en ligne en 2025, tandis que les réservations de longue durée et de relocalisation affichent le CAGR prévisionnel le plus élevé à 15,39 % d'ici 2031.

- Par région, la Chine de l'Est représentait 33,22 % de la taille du marché chinois de l'hébergement en ligne en 2025 ; la Chine Centre-Sud est la région à la croissance la plus rapide avec un CAGR de 13,05 % attendu sur la période 2026-2031.

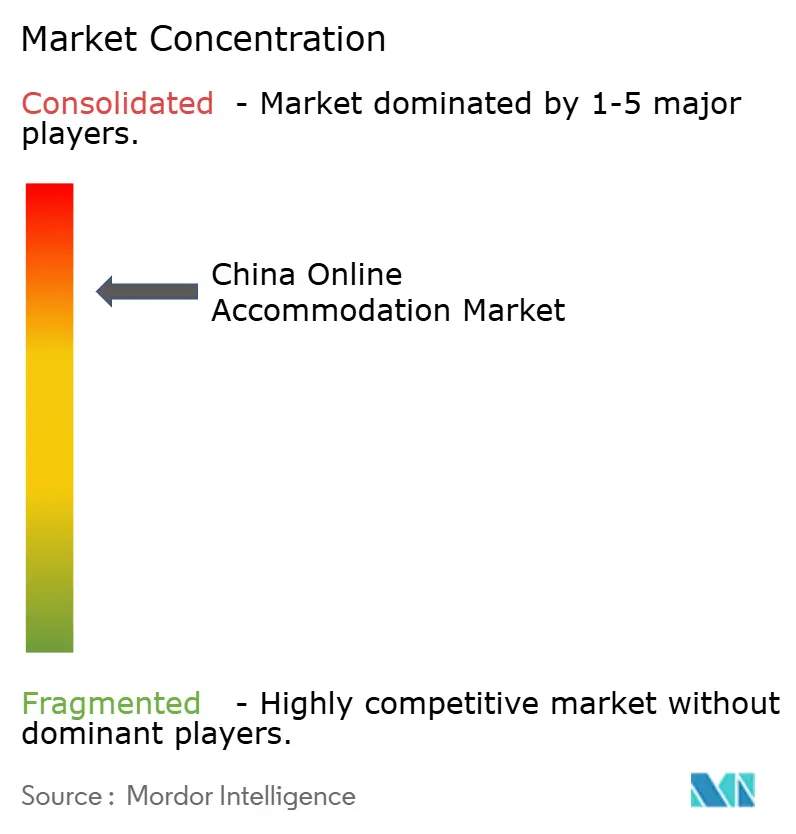

- Le marché chinois de l'hébergement en ligne demeure modérément concentré : Trip.com Group, Meituan, Tongcheng Travel, Fliggy et Booking.com contrôlent collectivement la majorité des nuitées en ligne.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois de l'hébergement en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Rebond du tourisme domestique post-pandémie | +2.8% | National, avec un impact plus fort en Chine de l'Est et en Chine Centre-Sud | Moyen terme (2-4 ans) |

| Essor du tourisme axé sur l'expérience | +2.1% | Centres urbains et destinations de tourisme culturel à l'échelle nationale | Long terme (≥ 4 ans) |

| Croissance des OTA et des super-applications | +3.2% | National, avec la pénétration la plus élevée dans les villes de rang 1 et de rang 2 | Court terme (≤ 2 ans) |

| Soutien gouvernemental et clarté réglementaire | +1.4% | National, avec des bénéfices ciblés dans les zones touristiques désignées | Long terme (≥ 4 ans) |

| Forte pénétration d'Internet et des smartphones | +1.8% | National, avec un impact accéléré dans les villes de rang inférieur | Court terme (≤ 2 ans) |

| Urbanisation et expansion vers de nouveaux rangs de villes | +2.2% | Villes de rang 2, rang 3 et villes de rang 4 émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond du tourisme domestique post-pandémie

Les périodes de congés en 2024 ont maintenu ce rythme, avec la seule Fête du Printemps générant 474 millions de voyages et un taux d'occupation des hôtels haut de gamme dépassant 80 %. Les voyageurs se sont orientés vers les expériences locales, ce qui a déplacé les volumes de réservation de l'inventaire international vers l'inventaire domestique et a ouvert une demande incrémentale dans les destinations rurales. Près de 800 millions de visiteurs ont exploré des sites touristiques de campagne au cours du premier trimestre 2024, incitant les plateformes à accélérer les inscriptions dans les comtés périphériques. Cette croissance a débloqué de nouvelles constructions d'hébergements en dehors des centres urbains et élargi l'empreinte du marché chinois de l'hébergement en ligne.

Essor du tourisme axé sur l'expérience

Les millennials et la génération Z privilégient désormais les séjours immersifs : 77 % de leurs voyages sont réservés moins d'un mois à l'avance, favorisant les escapades spontanées de week-end. Les tendances du « tourisme local » — de jeunes résidents qui s'installent dans des hôtels de leur propre ville — ont stimulé les réservations locales lors des grands jours fériés. Les hôtels, auberges de jeunesse et locations de vacances intègrent des décorations régionales et des ateliers artisanaux dans leurs offres pour satisfaire l'attrait pour l'authenticité. Les créateurs de courtes vidéos sur Douyin amplifient ce mouvement en reliant des contenus viraux à des pages de réservation instantanée, un circuit qui accélère la conversion pour les séjours de charme. À mesure que l'immersion culturelle se généralise, les hébergements à thème expérientiel font augmenter les ADR (tarifs journaliers moyens) dans les villes secondaires, renforçant l'offre de longue traîne sur les principales plateformes.

Croissance des OTA et des super-applications

Les principales OTA ont collectivement traité plus de 700 milliards de RMB (97,58 milliards USD) de réservations brutes au cours du dernier semestre pré-pandémique et ont depuis continué à se développer, aidées par l'adoption plus large des smartphones. Les mini-programmes WeChat intègrent des réservations de chambre en un clic dans un environnement de messagerie quotidien, réduisant la friction liée à la découverte et encourageant les achats impulsifs. Trip.com Group a déclaré 4,5 milliards de RMB (623 millions USD) de revenus d'hébergement au premier trimestre 2024, en hausse de 29 % en glissement annuel, témoignant d'une fréquence de transactions plus élevée et d'offres de produits plus riches. À mesure que les OTA s'étendent aux villes de rang 3 et 4, la simplicité de conception mobile et les modes de paiement alternatifs restent des leviers clés pour capter de nouveaux utilisateurs.

Soutien gouvernemental et clarté réglementaire

Une directive de mai 2024 a imposé l'acceptation nationale des clients étrangers dans tous les hôtels, levant les obstacles historiques en matière de licences qui limitaient la demande internationale[1]Source : Ministère du Commerce de la République populaire de Chine, « Avis sur l'amélioration des services aux voyageurs entrants », mofcom.gov.cn. . Des efforts parallèles du Ministère du Commerce et de l'Association hôtelière de Chine proposent des formations en langue anglaise, améliorant la cohérence des services dans les établissements indépendants. De nouvelles règles sur les flux de données transfrontaliers, entrées en vigueur en mars 2024, fournissent des modèles de conformité plus clairs, permettant aux plateformes nationales et internationales d'investir en toute confiance dans l'analyse des données et la gestion de la fidélité. Le financement des infrastructures — allant des trains à grande vitesse aux corridors de tourisme rural — renforce les stimuli de la demande, ouvrant la voie à une expansion stable et soutenue par les politiques du marché chinois de l'hébergement en ligne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pression des commissions des OTA sur les marges hôtelières | -1.8% | National, avec un impact plus fort sur les hôtels indépendants | Court terme (≤ 2 ans) |

| Réglementations en matière de cybersécurité et de protection des données personnelles (PIPL) | -1.2% | National, avec des coûts de conformité affectant toutes les plateformes numériques | Moyen terme (2-4 ans) |

| Réduction de l'offre d'hôtels économiques urbains | -1.5% | Villes de rang 1 et principaux centres urbains | Moyen terme (2-4 ans) |

| Contrôle de la parité tarifaire entre plateformes | -0.9% | National, avec l'impact le plus fort sur les principales plateformes OTA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression des commissions des OTA sur les marges hôtelières

Les grandes OTA imposent des commissions allant jusqu'à 20 %, ce qui érode la rentabilité des opérateurs économiques et de milieu de gamme. Les dépenses continues d'acquisition de clientèle par les plateformes font monter les commissions, et les établissements indépendants n'ont pas la taille suffisante pour négocier des allègements. Pour compenser la hausse des coûts, les hôtels lancent des applications de réservation directe et des programmes de fidélité en partenariat, mais les dépenses de marketing sur le web ouvert en limitent l'efficacité. Ce déséquilibre devrait favoriser l'avancée des franchises à faible intensité d'actifs et des modèles centralisés, qui offrent une meilleure notoriété de marque combinée à une résilience des marges.

Réglementations en matière de cybersécurité et de protection des données personnelles (PIPL)

La loi chinoise sur la protection des informations personnelles (PIPL) et les nouveaux Règlements sur la gestion de la sécurité des données de réseau, entrés en vigueur le 1er janvier 2025. Les plateformes traitant les données de plus de 10 millions d'utilisateurs doivent créer des unités de sécurité spécialisées, conserver les journaux d'audit pendant trois ans et signaler tout incident dans les 24 heures[2]Source : Bureau national de l'information sur Internet de Chine, « Règlements sur la gestion de la sécurité des données de réseau (projet) », niio.gov.cn. . Les règlements imposent également des restrictions sur les transferts de données transfrontaliers, susceptibles de limiter la capacité des plateformes internationales à intégrer leurs opérations chinoises avec leurs systèmes mondiaux. Les coûts de conformité sont particulièrement lourds pour les petites plateformes et les prestataires d'hébergement, ce qui pourrait accélérer la consolidation du marché, seuls les acteurs bien dotés en ressources pouvant se permettre une infrastructure complète de protection des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'hébergement : les hôtels maintiennent leur domination face à l'essor des locations de vacances

Les hôtels ont capté 68,05 % des revenus du marché chinois de l'hébergement en ligne en 2025, témoignant de programmes de fidélité bien ancrés et d'une distribution solide via les principales OTA. Les locations de vacances et les locations de courte durée devraient toutefois croître à un CAGR de 14,03 %, portées par l'appétit des voyageurs pour des équipements de type résidentiel dans les nouveaux pôles de loisirs émergents. Tujia répertorie plus de 2,3 millions d'unités, lui conférant environ 60 % de part dans ce créneau et signalant que la curation d'inventaire de marque supplante les hôtes informels. La diversification progresse : les appartements avec services séduisent les professionnels en déplacement, tandis que les hébergements ruraux chez l'habitant se développent avec l'essor de l'agritourisme. Les hôtels-capsules continuent d'attirer les voyageurs de la génération Z sensibles aux prix, mais la premiumisation à l'échelle du marché chinois de l'hébergement en ligne limite leur potentiel de croissance à long terme.

L'attrait pour l'authenticité alimente un pipeline de modèles hybrides qui fusionnent les services hôteliers avec des aménagements résidentiels. Les opérateurs testent des formules d'abonnement donnant accès à la piscine et aux espaces de coworking, en phase avec les habitudes des nomades numériques. Les SCPI domestiques incluent des portefeuilles d'hébergements chez l'habitant conformes, reflétant la conviction des investisseurs dans la demande axée sur l'expérience. Le marché devrait donc connaître une concurrence intensifiée entre les groupes hôteliers à forte intensité d'actifs et les plateformes locatives légères en actifs, chacun cherchant à élargir son offre sans compromettre les normes de service.

Par appareil de réservation : la domination des applications mobiles s'accélère

Les applications mobiles contrôlaient 81,75 % de la part du marché chinois de l'hébergement en ligne en 2025 et sont en passe d'atteindre un CAGR de 17,12 % d'ici 2031, alors que les super-applications intègrent les fonctionnalités de réservation dans les outils du quotidien. Grâce aux portefeuilles intégrés et aux points de fidélité, les utilisateurs peuvent réserver, payer et laisser un avis au sein d'une interface unique, réduisant le parcours d'achat à quelques secondes. Le marché chinois de l'hébergement en ligne récompense la rapidité : les taux d'abandon de panier chutent nettement lorsque les raccourcis de paiement biométrique pré-remplissent automatiquement les informations du client.

Les sites mobiles basés sur navigateur conservent de la valeur pour les recherches approfondies, en particulier chez les utilisateurs plus âgés qui préfèrent une taille de police plus grande, mais ils cèdent du trafic à mesure que l'expérience utilisateur des applications s'affine. L'utilisation sur ordinateur de bureau se concentre désormais dans les services de voyages d'entreprise, où les flux de travail multi-voyageurs sont les plus importants. Les déploiements continus de chatbots IA, de salles d'exposition en direct et d'aperçus de chambres en réalité augmentée maintiennent l'attention des utilisateurs, faisant du mobile le terrain de différenciation décisif entre plateformes.

Par type de plateforme : les OTA en tête tandis que les super-applications gagnent en dynamisme

Les OTA représentaient 73,10 % des réservations du marché chinois de l'hébergement en ligne en 2025, bénéficiant d'un inventaire étendu, de puissants moteurs de vente croisée et de vastes programmes de fidélité. Les super-applications, menées par les mini-programmes WeChat, affichent un CAGR de 12,55 % jusqu'en 2031, la commodité pour le consommateur l'emportant sur la navigation sur des applications autonomes. WeChat canalise l'influence sociale vers les achats de voyage en permettant aux amis de co-parcourir les types de chambres et de partager les factures, amplifiant les conversions par le bouche-à-oreille. Les hôtels répondent par des ventes flash ciblées au sein de ces écosystèmes pour réduire leur dépendance aux OTA.

Les applications des enseignes hôtelières progressent grâce à des avantages exclusifs, des surclassements de chambre gratuits et des multiplicateurs de points. Des chaînes telles qu'IHG intègrent l'enregistrement numérique, la réservation de salles de réunion et la vente incitative de bons de restauration (F&B), orientant les voyageurs d'affaires vers les canaux directs. Les agrégateurs et les fournisseurs coexistent désormais dans un mix omnicanal, obligeant les gestionnaires de revenus à jongler avec les arbitrages de coûts entre canaux. L'avantage concurrentiel futur réside dans la connectivité API en temps réel qui unifie l'inventaire, la tarification et les données du profil client sur tous les points de contact du secteur chinois de l'hébergement en ligne.

Par type de clientèle : domination des loisirs avec l'émergence des séjours longue durée

Les voyages de loisirs et les voyageurs indépendants (FIT) représentaient 63,88 % de la taille du marché chinois de l'hébergement en ligne en 2025, portés par la flexibilité du temps en famille et la hausse des revenus disponibles. Parallèlement, la demande de séjours longue durée et de relocalisation affiche un CAGR de 15,39 %, propulsée par l'acceptation du travail à distance et la migration urbaine des jeunes professionnels. Les baux d'entreprise pour les appartements avec services s'allongent à mesure que les entreprises réévaluent leurs budgets de mobilité, offrant aux opérateurs la possibilité de garantir un taux d'occupation de base. Les voyageurs de loisirs combinent de plus en plus travail et vacances, créant des comportements « bleisure » qui allongent la durée moyenne de séjour et augmentent les revenus annexes.

La reprise des voyages d'affaires reste inégale ; la substitution par la visioconférence freine les courts séjours fréquents même si les événements MICE reprennent dans les principaux centres de congrès. Les voyages de groupe progressent là où les entreprises organisent des circuits d'incentive vers les villes de rang 3, diffusant la demande vers de nouveaux nœuds et redistribuant les réservations excédentaires vers les petites chaînes hôtelières. Les forfaits personnalisés et groupés — associant séjours à des entrées de parcs à thème ou à des bons pour sources thermales — continuent d'élargir l'attrait du marché chinois de l'hébergement en ligne au-delà des escapades urbaines traditionnelles.

Analyse géographique

Le marché hôtelier de la Chine de l'Est bénéficie de liens internationaux durables via les aéroports de Pudong et de Xiaoshan. L'intégration continue du réseau ferroviaire à grande vitesse relie les villes plus petites dans des rayons propices aux voyages de week-end, approfondissant la demande. Le taux d'occupation moyen des hôtels haut de gamme de Shanghai est resté supérieur à 70 % en 2024, incitant les marques mondiales à saisir des opportunités de repositionnement dans des bâtiments patrimoniaux. Les hôteliers de la région misent sur les expériences gastronomiques et les intérieurs à thème artistique pour se différencier face à une homogénéité croissante des produits.

La Chine Centre-Sud s'impose comme la locomotive de croissance du marché chinois de l'hébergement en ligne. Le bureau du tourisme de Chongqing a signalé des augmentations de visiteurs à plusieurs chiffres après l'ouverture de sa dernière attraction de saut en tyrolienne sur pont suspendu, tandis que Wuhan a tiré parti de ses terminaux de croisière sur le Yangtsé pour attirer les vacanciers côtiers. Les expansions agressives des aéroports et les réseaux de métro améliorés réduisent la friction des déplacements ; les hôteliers répondent avec des établissements de gamme intermédiaire qui correspondent aux attentes d'une classe moyenne en hausse mais encore sensible aux prix.

Dans le Nord, le Sud-Ouest, le Nord-Est et le Nord-Ouest de la Chine, des catalyseurs variés façonnent les contours locaux de l'hébergement. Les subventions aux sports d'hiver relancent la demande dans les stations de ski du Jilin, les circuits du patrimoine de la Route de la Soie stimulent l'ouverture d'auberges de jeunesse dans le Gansu, et les politiques de visa électronique transfrontalier augmentent les flux entrants vers le Xinjiang. Les projets d'écotourisme soutenus par le gouvernement dans les réserves de pandas du Sichuan favorisent des alliances entre les groupes hôteliers mondiaux et les promoteurs axés sur la conservation. Ces évolutions renforcent collectivement la diversification géographique, amortissant le marché national face aux chocs régionaux.

Paysage concurrentiel

Le marché chinois de l'hébergement en ligne demeure modérément concentré : Trip.com Group, Meituan, Tongcheng Travel, Fliggy et Booking.com contrôlent collectivement la majorité des nuitées en ligne. Trip.com a enregistré 17,3 milliards de RMB (2,4 milliards USD) de revenus d'hébergement pour 2023, en hausse de 133 % en glissement annuel, soulignant le rebond post-pandémique de la plateforme. Meituan vend des bons d'hôtel en vente croisée à ses utilisateurs de livraison de repas, captant des réservations impulsives grâce aux soldes de portefeuille intégré. Tongcheng exploite les données de billetterie de transport pour vendre des chambres à la montée adjacentes aux gares ferroviaires, stimulant les conversions grâce à un ciblage de précision.

H World Group défend une stratégie légère en actifs : les hôtels franchisés et gérés ont contribué 2,5 milliards de RMB (344 millions USD) de revenus au premier trimestre 2025, avec une croissance de 21 % [3]Source : Hilton Worldwide, « Communiqué de presse du Sommet d'investissement Hilton Garden Inn 2025 », hilton.com. . Les chaînes mondiales — dont Marriott International, Accor et Hilton Worldwide — adoptent la localisation via des coentreprises qui accélèrent les approbations d'utilisation des terres et s'appuient sur les influences de design locales. Le perturbateur des locations de vacances Tujia consolide sa position de leader en intégrant des gestionnaires de propriétés professionnels et en ajoutant des garanties de service, renforçant la confiance des consommateurs dans l'inventaire d'hébergements privés.

La technologie est le pivot concurrentiel. Les agents conversationnels basés sur l'IA rationalisent les demandes pré-arrivée, réduisant les coûts de main-d'œuvre et améliorant les scores de satisfaction. Les moteurs de tarification dynamique analysent des signaux de demande multi-sources pour affiner le RevPAR, et les projets pilotes de blockchain attestent de l'authenticité des contrats pour les allotements d'entreprise. La convergence du voyage avec les écosystèmes de super-applications suggère que les futurs gagnants seront ceux qui intègreront l'hébergement dans les applications du quotidien, exploitant des effets de réseau qui transcendent les entonnoirs classiques de recherche et réservation.

Acteurs leaders du secteur chinois de l'hébergement en ligne

Trip.com Group (Ctrip + Qunar)

Meituan

Tongcheng Travel

Fliggy (Alibaba)

Booking.com

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : H World Group a annoncé 538 ouvertures nettes d'hôtels au premier trimestre 2025, portant son total à 11 685 hôtels et 1 142 158 chambres.

- Avril 2025 : Kempinski Hotels a étendu son partenariat avec BTG Hotels, visant 200 établissements sous une nouvelle marque lifestyle dans un délai de cinq ans.

- Janvier 2025 : Hilton Worldwide a lancé ses premiers hôtels Hilton Garden Inn Gen A à Chongqing, Sanya et Harbin, dévoilant 19 nouvelles signatures à travers la Grande Chine.

- Décembre 2024 : Marriott International et Delonix Group ont signé huit propriétés pour développer le Tribute Portfolio en Chine continentale.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché chinois de l'hébergement en ligne comme l'ensemble des réservations d'hébergement payantes initiées, effectuées et confirmées par le biais de plateformes Internet, principalement des applications mobiles, des super-applications et des sites web conventionnels, couvrant les hôtels, les appartements avec services, les auberges de jeunesse et les locations à court terme légalement enregistrées, réservées par des voyageurs nationaux ou entrants.

Exclusion du champ d'application : les réservations effectuées entièrement hors ligne, les voyages organisés offerts par les compagnies aériennes et les séjours chez l'habitant de pair à pair sans licence ne sont pas pris en compte.

Aperçu de la segmentation

- Par type d'hébergement

- Hôtels

- Locations de vacances / Locations de courte durée

- Auberges de jeunesse et hôtels-capsules

- Appartements avec services

- Par appareil de réservation

- Application mobile

- Web mobile

- Ordinateur de bureau / Ordinateur portable

- Par type de plateforme

- Agences de voyage en ligne (OTA)

- Applications / Sites directs des hôtels

- Écosystèmes de super-applications (Mini-programmes WeChat)

- Par type de clientèle

- Loisirs / Voyageurs indépendants (FIT)

- Voyages d'affaires

- Voyages de groupe et MICE

- Séjours longue durée / Relocalisation

- Par région

- Chine de l'Est

- Chine du Nord

- Chine du Nord-Est

- Chine Centre-Sud

- Chine du Sud-Ouest

- Chine du Nord-Ouest

- Régions administratives spéciales de Hong Kong et Macao

- Région de Taïwan

Méthodologie de recherche détaillée et validation des données

Recherche primaire

L'équipe de Mordor a interrogé les responsables de la stratégie des OTA, les directeurs des revenus des hôtels de taille moyenne et les responsables provinciaux du tourisme dans l'est, le centre-sud et le sud-ouest de la Chine. Ces dialogues ont permis de valider les hypothèses sur les parts de marché en ligne, les tendances des tarifs journaliers moyens et la montée en puissance des réservations de mini-programmes de super-applications, comblant ainsi des lacunes que les recherches documentaires seules ne pouvaient pas combler.

Recherche documentaire

Les analystes de Mordor ont d'abord rassemblé des indicateurs macroéconomiques et des empreintes sectorielles à partir de sources ouvertes respectées telles que les statistiques sur les visiteurs du ministère de la Culture et du Tourisme, les rapports sur la pénétration de l'Internet mobile du China Internet Network Information Center, les enquêtes d'occupation de la China Hospitality Association, les tableaux de la balance des paiements du tourisme de la General Administration of Customs et les études évaluées par les pairs dans le Journal of Tourism Management. Les documents d'entreprise, les prospectus d'introduction en bourse et les appels de fonds des principales OTA ont complété les informations sur la répartition des canaux, tandis que des extraits sélectifs de bases de données payantes telles que Dow Jones Factiva et D&B Hoovers ont fourni des informations sur la répartition des revenus au niveau de l'entreprise. Les sources énumérées illustrent notre base de données ; de nombreuses autres publications ont été consultées pour des vérifications croisées et des clarifications.

Dimensionnement du marché et prévisions

Les signaux ascendants, les réservations brutes OTA échantillonnées multipliées par les commissions et les audits des ventes numériques des chaînes hôtelières, sont superposés à un ensemble de dépenses de voyage descendant reconstruit à partir des volumes de voyages nationaux, de la durée moyenne de séjour et de la série ADR. Des variables clés telles que la pénétration des smartphones, les mouvements des taux de prise OTA, le revenu urbain disponible, les nuitées des visiteurs entrants et l'utilisation du paiement mobile alimentent une régression multivariée qui projette la demande à l'horizon 2030. Lorsque les synthèses des fournisseurs ne rendent pas compte des segments de niche, l'interpolation par rapport à la croissance de l'occupation et des nuitées comble l'écart avant que les résultats ne soient réconciliés avec la vision descendante.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des données indépendantes sur les recettes touristiques et les réseaux de paiement. Les analystes principaux examinent les anomalies et les résultats sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des chocs matériels, des changements de réglementation, des fusions-acquisitions importantes ou des avis de voyage liés à une pandémie, de sorte que les clients reçoivent le point de vue le plus récent.

Ancre de crédibilité - Pourquoi la base de référence de Mordor sur l'hébergement en ligne en Chine est vraie

Les estimations publiées correspondent rarement.

Les divergences proviennent de la manière dont chaque entreprise segmente les canaux en ligne, convertit les données relatives aux nuitées en recettes nettes, et de la fréquence à laquelle les modèles sont actualisés.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 34,03 B (2025) | Renseignements sur le Mordor | - |

| USD 30,60 B (2024) | Conseil régional A | Ne tient pas compte des locations à court terme sous licence ; repose sur une extension linéaire du TCAC sans validation au niveau de l'appareil. |

| USD 35,00 B (2024) | Conseil mondial B | Ajout des ventes d'agences hors ligne assistées par Internet ; actualisation du modèle tous les deux ans ; taux de change fixé au taux de change de l'année précédente |

Ces comparaisons montrent que lorsque le champ d'application est plus étroit ou que la cadence de rafraîchissement est plus lente, les totaux dérivent. En combinant des données spécifiques aux canaux avec des preuves primaires mises à jour annuellement, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer à des variables claires et répéter en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché chinois de l'hébergement en ligne ?

La taille du marché chinois de l'hébergement en ligne s'élevait à 37,89 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait se développer à un CAGR de 11,34 %, pour atteindre 64,86 milliards USD d'ici 2031.

Quel appareil de réservation domine les réservations en ligne ?

Les applications mobiles représentent 81,75 % de toutes les réservations de chambres en ligne et progressent à un CAGR de 17,12 %.

Quelle région enregistre la croissance la plus rapide de la demande d'hébergement en ligne ?

La Chine Centre-Sud affiche le CAGR prévisionnel le plus élevé à 13,05 % entre 2026 et 2031.

Quel est le principal défi pour les hôtels lorsqu'ils travaillent avec les OTA ?

La hausse des frais de commission, qui peut dépasser 20 % des revenus des chambres, comprime les marges des hôtels indépendants.

Quel segment d'hébergement gagne en popularité au-delà des hôtels traditionnels ?

Les locations de vacances et les locations de courte durée devraient croître à un CAGR de 14,03 %, les voyageurs recherchant des expériences de type résidentiel.

Dernière mise à jour de la page le: