Taille et parts du marché de l'hôtellerie en Autriche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

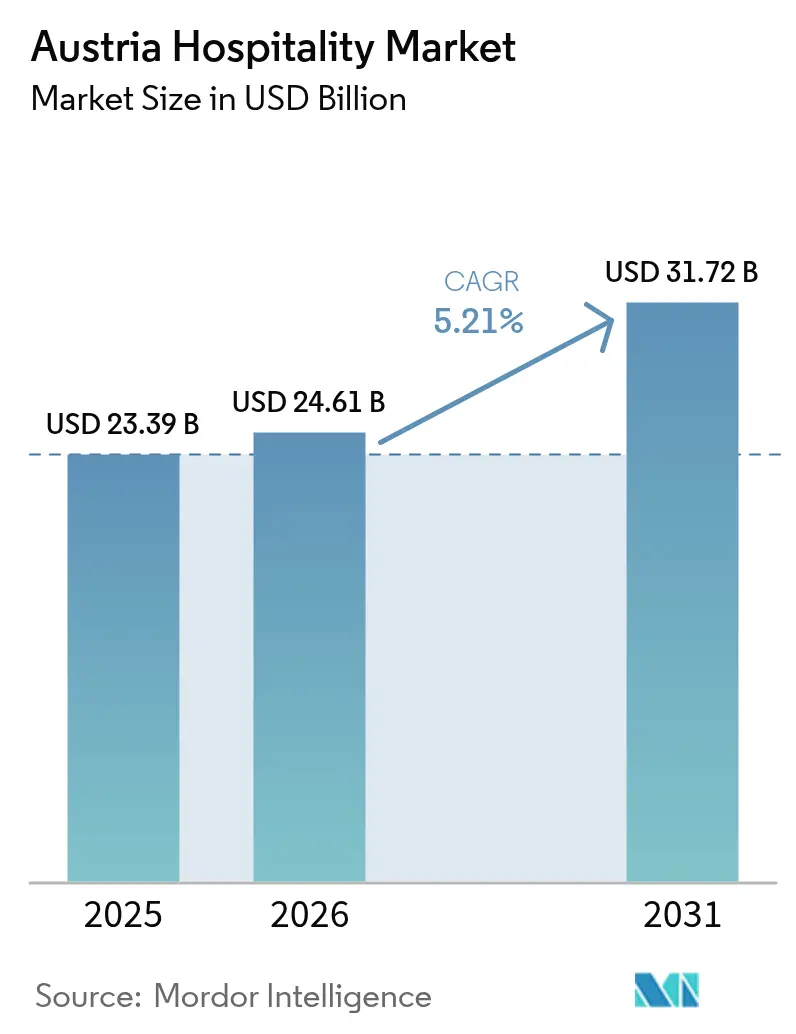

| Taille du marché de l'année de base (2025) | 23.39 Milliards de dollars |

| Taille du Marché (2026) | 24.61 Milliards de dollars |

| Taille du Marché (2031) | 31.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie en Autriche par Mordor Intelligence

La taille du marché de l'hôtellerie en Autriche devrait passer de 23,39 milliards USD en 2025 à 24,61 milliards USD en 2026 et devrait atteindre 31,72 milliards USD d'ici 2031, à un TCAC de 5,21 % sur la période 2026–2031. Vienne occupe la première place du classement mondial de l'ICCA pour 2024 avec 154 congrès internationaux, générant une demande constante en chambres. La simplification des protocoles d'eVisa et l'expansion des liaisons transatlantiques et asiatiques allongent les séjours des visiteurs long-courriers de 1,7 nuit et augmentent leurs dépenses journalières de 22 %. Les canaux numériques directs progressent plus rapidement que les réservations intermédiées, améliorant les marges des opérateurs qui privilégient la fidélisation et la tarification dynamique. Les pénuries de main-d'œuvre et la hausse des coûts de conformité en matière de durabilité influencent le marché de l'hôtellerie en Autriche, tandis que les mesures réglementaires sur les locations de courte durée orientent la demande vers l'hébergement traditionnel.

Points clés du rapport

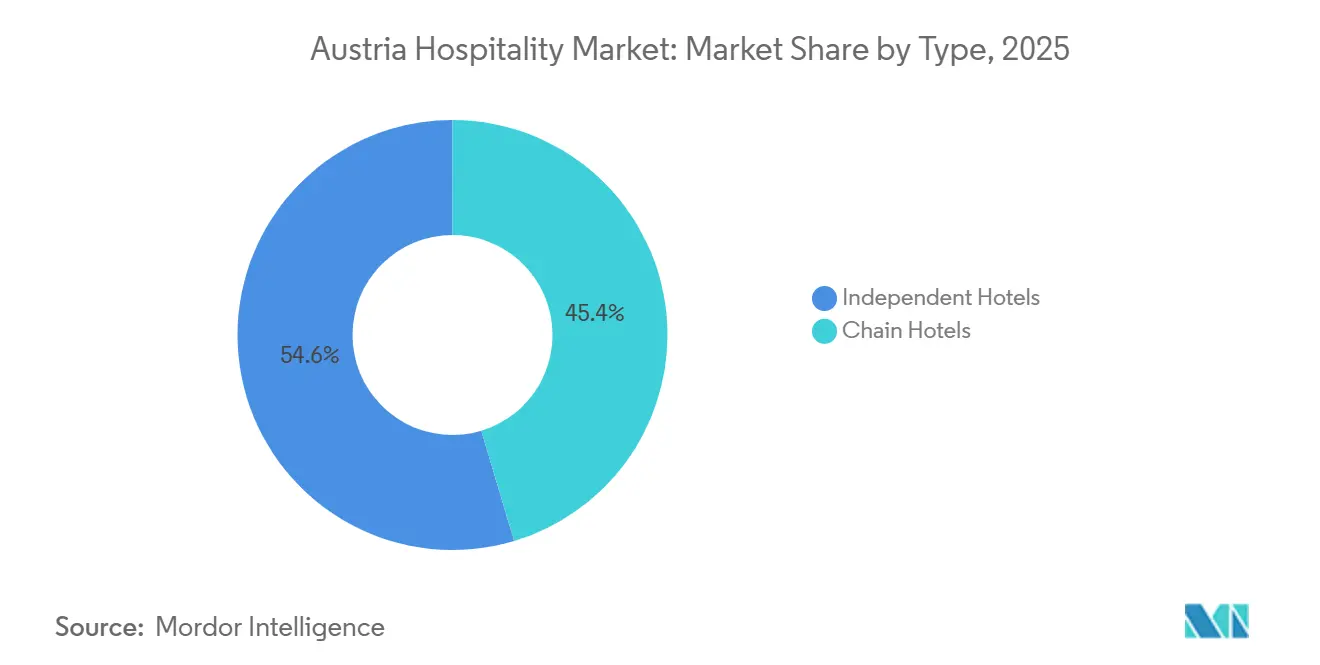

- Par type, les hôtels indépendants ont dominé avec 54,63 % du marché de l'hôtellerie en Autriche en 2025, tandis que les hôtels de chaîne devraient se développer à un TCAC de 7,25 % jusqu'en 2031.

- Par classe d'hébergement, le segment milieu et haut de gamme représentait 43,78 % du marché de l'hôtellerie en Autriche en 2025, tandis que le luxe devrait enregistrer la croissance la plus rapide avec un TCAC de 7,45 % jusqu'en 2031.

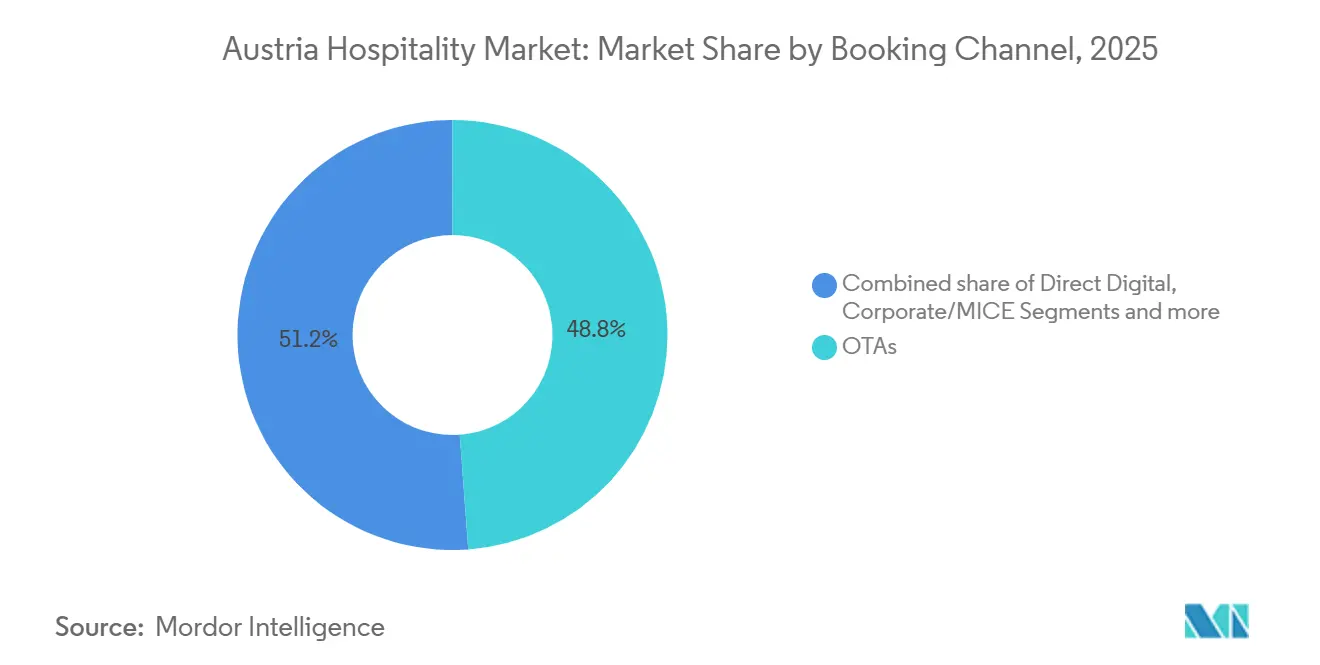

- Par canal de réservation, les OTA représentaient 48,84 % du marché de l'hôtellerie en Autriche en 2025, tandis que le numérique direct devrait croître à un TCAC de 8,24 % jusqu'en 2031.

- Par géographie, Vienne contribuait à hauteur de 30,12 % du marché de l'hôtellerie en Autriche en 2025, et le Tyrol devrait afficher la plus forte expansion régionale avec un TCAC de 5,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie en Autriche

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le tourisme entrant en provenance des États-Unis et d'Asie est en plein essor, renforçant la demande hôtelière en Autriche | +1.2% | Vienne, Tyrol, Salzbourg | Moyen terme (2-4 ans) |

| Les incitations soutenues par le gouvernement stimulent les projets de rénovation hôtelière durable | +0.8% | Mondial | Long terme (≥ 4 ans) |

| L'expansion des infrastructures de congrès à Vienne dynamise le segment MICE | +1.0% | Vienne, retombées sur la Basse-Autriche | Court terme (≤ 2 ans) |

| Les séjours de proximité intérieurs gagnent du terrain, soutenant la croissance hôtelière locale | +0.6% | Basse-Autriche, Haute-Autriche, Styrie | Moyen terme (2-4 ans) |

| Les retraites de bien-être alpines émergent comme des pôles de formation à la résilience des entreprises | +0.7% | Tyrol, Salzbourg, Haute-Autriche | Long terme (≥ 4 ans) |

| Les forfaits de trains de nuit sur rail stimulent le tourisme dans les villes secondaires d'Autriche | +0.5% | Cœur Asie-Pacifique, retombées sur Salzbourg, Innsbruck, Graz | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le tourisme entrant en provenance des États-Unis et d'Asie est en plein essor, renforçant la demande hôtelière en Autriche

L'Autriche a enregistré 157,27 millions de nuitées en 2025, soit une augmentation de 1,9 % par rapport à 2024, avec une évolution vers des visiteurs long-courriers à plus forte dépense. Les nuitées des ressortissants des États-Unis ont augmenté de 10 % de janvier à mai 2025, atteignant 519 000, tandis que les voyageurs chinois ont progressé tout au long de l'année, stimulant la demande durant les mois de basse saison. Ces visiteurs séjournent 1,7 nuit de plus et dépensent 22 % de plus par jour que les visiteurs régionaux, grâce à une meilleure connectivité aérienne et à la simplification des protocoles d'eVisa. Leurs réservations en octobre et en avril contribuent à réduire la saisonnalité sans affecter les gains en période de pointe lors des marchés de Noël et de l'été. Le marché hôtelier en bénéficie, les opérateurs ajustant leurs tarifs en milieu de semaine et en basse saison pour refléter les dépenses plus élevées des voyageurs transatlantiques et asiatiques, notamment à Vienne et au Tyrol[1]TravelMole, "Attrait touristique de l'Autriche 2025," TravelMole, travelmole.com.

Les incitations soutenues par le gouvernement stimulent les projets de rénovation hôtelière durable

Les primes fédérales de durabilité couvrent jusqu'à 14 % des coûts éligibles de rénovation écologique, tandis que la Banque autrichienne de l'hôtellerie et du tourisme propose des prêts allant de 350 000 EUR (411 710 USD) à 5 millions EUR (5,88 millions USD) avec des subventions d'intérêt de 2 %. Cela réduit les coûts de mise à niveau. Les établissements titulaires du label écologique autrichien affichent un revenu moyen par chambre disponible (ADR) supérieur de 6 à 8 % et des économies d'énergie de 15 à 20 %, améliorant les flux de trésorerie durant les mois de basse saison. Les pionniers s'alignent sur la directive européenne sur la performance énergétique des bâtiments, qui exige des bâtiments neufs à émissions nulles d'ici 2030 et une classe EPC C pour les bâtiments anciens d'ici 2032. Réaliser les rénovations maintenant permet de sécuriser un financement subventionné, tandis que les retards pourraient entraîner des coûts plus élevés à mesure que les chaînes d'approvisionnement se resserrent. Les certifications de durabilité influencent également les achats des entreprises et la sélection des événements dans les programmes MICE, améliorant le retour sur les investissements verts[2]USP.gv.at, "Promotion des investissements touristiques par le gouvernement fédéral," USP.gv.at, usp.gv.at.

L'expansion des infrastructures de congrès à Vienne dynamise le segment MICE

Vienne investit 230 millions EUR (270,6 millions USD) dans la transformation VIECON de la Messe Wien afin d'accroître la demande en nuitées et de renforcer ses capacités congressistes. Les participants aux conférences dépensent 550 EUR (646,97 USD) par jour, contre 170 EUR (199,97 USD) pour les touristes de loisirs, ce qui stimule les revenus et soutient des tarifs hôteliers plus élevés en milieu de semaine. En 2024, Vienne a accueilli 154 congrès internationaux, 6 619 événements et généré 1 999 000 nuitées, contribuant à hauteur de 1,32 milliard EUR (1,55 milliard USD) en valeur. Cette demande, moins cyclique que le tourisme de loisirs, comble les creux hôteliers en milieu de semaine sans nécessiter de remises. Le secteur hôtelier autrichien en bénéficie, les sites répondant aux normes de durabilité désormais essentielles dans les évaluations pluriannuelles des candidatures aux congrès.

Les séjours de proximité intérieurs gagnent du terrain, soutenant la croissance hôtelière locale

Les nuitées intérieures devraient atteindre 40,46 millions en 2025, soit une augmentation de 0,5 % par rapport à 2024, soutenant la stabilité des revenus hors saison en dehors des principaux corridors touristiques. La Basse-Autriche a enregistré une croissance de 4,3 % des visiteurs nationaux durant la saison hivernale 2024-2025, stimulant les établissements régionaux axés sur le bien-être et les itinéraires viticoles. Les hôtels proposant un accès aux thermes avec des visites de vignobles ou des circuits cyclistes ont prolongé les séjours à 2,8 nuits, augmentant les dépenses totales de 18 % et améliorant les marges sans recourir uniquement aux ajustements tarifaires. Le marché hôtelier autrichien peut développer des forfaits personnalisés intégrant des expériences locales et des options d'enregistrement flexibles, convertissant de courts séjours de week-end en séjours plus longs. L'engagement numérique direct avec les régions voisines renforce ces efforts, encourageant les visites répétées et une croissance soutenue.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries de main-d'œuvre combinées à l'inflation salariale exercent une pression sur le secteur hôtelier autrichien | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Des exigences de rénovation en matière d'efficacité énergétique plus strictes augmentent les coûts de conformité pour les hôtels | -0.6% | À l'échelle de l'Union européenne, concentré dans les hôtels de ville historiques | Long terme (≥ 4 ans) |

| L'incertitude autour des réglementations sur les locations de courte durée crée une instabilité du marché | -0.4% | Vienne, Salzbourg | Court terme (≤ 2 ans) |

| Les préoccupations liées au surtourisme à Salzbourg alimentent le rejet local et l'examen réglementaire | -0.3% | Vieille ville de Salzbourg | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre combinées à l'inflation salariale exercent une pression sur le secteur hôtelier autrichien

Une offre de main-d'œuvre tendue dans les secteurs de l'hébergement et de la restauration en Autriche a entraîné une hausse des coûts salariaux en 2024, avec 90,7 % des employeurs peinant à pourvoir des postes en 2025. Des taux de vacance élevés ont conduit les opérateurs à tester l'automatisation dans les fonctions d'accueil et d'entretien des chambres afin de maintenir les standards de service. La cuisine est restée le métier le plus difficile à pourvoir, avec 133 entreprises incapables de recruter, affectant les cuisines indépendantes et les hôtels de chaîne. L'Accord sur les talents de l'Autriche vise à recruter 15 000 travailleurs non ressortissants de l'Union européenne d'ici 2027, mais les délais liés aux visas et au logement prolongent les modèles de dotation hybrides. Le marché hôtelier expérimente des rotations de travail sur quatre jours et des options en libre-service pour les demandes de base, réduisant le turnover et permettant au personnel de se concentrer sur des interactions à plus forte valeur ajoutée avec les clients[3]The International, "L'Autriche fait face à des pénuries de personnel dans le secteur hôtelier," The International, theinternational.at.

Des exigences de rénovation en matière d'efficacité énergétique plus strictes augmentent les coûts de conformité pour les hôtels

La directive européenne sur la performance énergétique des bâtiments exige que les nouveaux bâtiments atteignent zéro émission d'ici 2030 et que les actifs anciens satisfassent aux normes EPC C d'ici 2032, augmentant les besoins en capitaux pour les hôtels. La rénovation d'un établissement historique de 120 chambres coûte entre 0,7 et 1,2 million EUR (0,8 et 1,4 million USD). Les subventions pour les chaudières à combustibles fossiles autonomes ont pris fin le 1er janvier 2025. Les pionniers peuvent accéder aux primes fédérales de durabilité couvrant jusqu'à 14 % des dépenses d'investissement, réduisant les délais de retour sur investissement pour les mises à niveau des systèmes CVC et d'isolation. En Autriche, les vagues de rénovation devraient s'aligner sur les fenêtres de financement et la disponibilité des entrepreneurs, accélérant potentiellement les calendriers avant les échéances de 2030-2032. La planification des rénovations durant les mois de basse saison aide les opérateurs à maintenir l'occupation et les tarifs durant les périodes de pointe[4]Ecochain, "Directive sur la performance énergétique des bâtiments," Ecochain, ecochain.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la vague de conversion vers les chaînes remodèle le paysage de la propriété

Les hôtels de chaîne devraient croître à un TCAC de 7,25 % de 2026 à 2031. Les hôtels indépendants détenaient 54,63 % des parts du marché hôtelier autrichien en 2025. Les stratégies d'affiliation à une marque se sont développées grâce aux conversions et aux accords de marques souples, offrant des avantages en matière de distribution et de fidélisation sans modifier entièrement le contrôle de l'entreprise. IHG a acquis Ruby Hotels pour 110,5 millions EUR (130,0 millions USD), établissant une marque de luxe accessible à Vienne, avec une intégration dans son système de réservation prévue pour 2026. Le partenariat de Marriott avec VERKEHRSBUERO a ajouté plus de 1 100 chambres sous les enseignes Four Points Flex by Sheraton et Tribute Portfolio, rationalisant le soutien aux ventes mondiales pour les actifs historiques. Les opérateurs indépendants attirent des clients nationaux fidèles qui valorisent le service personnalisé, mais font face à des coûts de conformité et de technologie plus élevés par établissement. Les propriétaires-exploitants en Autriche évaluent les frais de franchise par rapport à la demande directe et à la gestion des revenus au niveau de la marque.

Les hôtels de chaîne gèrent les obligations RGPD et de reporting via des équipes centralisées, tandis que les indépendants s'appuient sur des conseillers externes. Des programmes solides en données propriétaires réduisent les sorties de commissions de 4 à 7 points de pourcentage, améliorant les marges au niveau de l'établissement grâce aux réservations numériques directes et aux initiatives de fidélisation. Les conversions avec un temps d'arrêt minimal préservent les flux de trésorerie et réduisent les risques de construction dans les villes soumises à des règles de zonage strictes. Les partenariats à actifs légers permettent des ajustements plus rapides aux préférences changeantes des clients sur le marché hôtelier autrichien.

Par classe d'hébergement : la montée en puissance du luxe reflète la migration des patrimoines et le positionnement ultra-premium

Les établissements de luxe devraient croître à un TCAC de 7,45 % jusqu'en 2031. Les hôtels milieu et haut de gamme représentaient 43,78 % de la valeur du marché hôtelier autrichien en 2025. Le Mandarin Oriental Vienna, avec ses 138 chambres et 52 suites, a renforcé le segment ultra-luxe dans la capitale. Les transactions d'actifs, telles que l'acquisition du Ritz-Carlton Vienna par un investisseur du Moyen-Orient, témoignent de la confiance dans une demande soutenue. Les hôtels milieu et haut de gamme répondent à la demande des entreprises et des loisirs, tandis que les établissements budget font face à des pressions salariales qui réduisent les marges à des ADR plus faibles. Les appartements de service soutiennent les séjours prolongés des cadres en déplacement et des équipes de production, stimulant la demande au-delà des saisons de pointe sans nécessiter d'équipements étendus.

Falkensteiner investit 40 millions EUR (47,1 millions USD) pour transformer l'Alpine Palace en un complexe de luxe de 127 chambres, axé sur le bien-être et les besoins de retraite d'entreprise. Les certifications de durabilité permettent des ADR plus élevés et attirent des clients à forte dépense, tandis que les systèmes écoénergétiques aident à gérer la hausse des coûts énergétiques. Le marché hôtelier autrichien évolue vers la qualité dans les segments supérieurs, les expériences personnalisées remplaçant les offres chambre seule. Les établissements milieu de gamme bénéficient lorsque les budgets de voyage d'affaires orientent les clients vers des segments inférieurs. Les opérateurs budget et économiques réévaluent leurs formats et leurs modèles de main-d'œuvre pour maintenir leur rentabilité alors que les salaires augmentent plus vite que les tarifs des chambres.

Par canal de réservation : le numérique direct gagne du terrain face à la domination des OTA grâce à l'IA et à l'ingénierie de la fidélisation

Les OTA représentaient 48,84 % des réservations en 2025. Les réservations numériques directes, soutenues par des plateformes de fidélisation et des applications intégrées, devraient croître à un TCAC de 8,24 % jusqu'en 2031. Le développement des canaux directs permet aux hôtels de récupérer 4 à 7 points de pourcentage de marges de commission et d'utiliser les données CRM pour créer des offres ciblées, augmentant les séjours répétés. Le marché hôtelier autrichien adopte des chatbots IA pour l'assistance avant l'arrivée et pendant le séjour, réduisant les frictions de service et permettant à des équipes réduites de gérer des volumes plus importants. Des systèmes de gestion des revenus sont déployés pour une tarification précise et des conceptions de forfaits incluant l'accès aux transports ou au bien-être, stimulant les ADR. Les réservations d'entreprises et MICE restent axées sur les relations, favorisant les établissements dotés d'équipes de vente dédiées et de programmes de fidélisation.

Les agents traditionnels et les grossistes conservent leur importance sur des marchés sources spécifiques où les itinéraires de groupe et le soutien linguistique sont essentiels. Les hôtels indépendants font face à des coûts fixes plus élevés pour développer des plateformes de données conformes au RGPD, tandis que les chaînes mondiales répartissent ces investissements sur des portefeuilles plus importants. À mesure que les outils de réservation directe s'améliorent, les pages de métarecherche et de marque.com convertissent davantage de visiteurs en acheteurs, réduisant la dépendance aux plateformes tierces sensibles aux commissions. La visibilité sur les OTA reste essentielle pour acquérir de nouveaux clients, mais la fidélisation se déplace vers des écosystèmes de marque qui récompensent les séjours répétés et les recommandations. L'optimisation du mix de canaux devrait se poursuivre à mesure que les opérateurs équilibrent les avantages d'échelle avec les considérations de commission et de données.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Autriche a enregistré 157,27 millions de nuitées en 2025, soit une augmentation de 1,9 % par rapport à 2024, avec une croissance stable dans les principales provinces. Vienne représentait 30,12 % des parts du marché hôtelier autrichien avec 20,09 millions de nuitées, soutenues par les réunions et expositions internationales. En 2024, la ville a accueilli 6 619 événements, générant 1 999 000 nuitées, et a étendu sa capacité à 81 800 lits pour accueillir des conférences plus importantes et la demande saisonnière. Le Tyrol a enregistré 50,02 millions de nuitées en 2025, maintenant sa position dans les loisirs alpins tout en se diversifiant vers le bien-être pour les mois d'été. Salzbourg a enregistré 30,90 millions de nuitées en 2025, portées par la demande culturelle et événementielle.

Le Tyrol devrait croître à un TCAC de 5,32 % jusqu'en 2031, soutenu par les retraites de bien-être et un meilleur accès long-courrier, augmentant les dépenses moyennes. Les nuitées des ressortissants des États-Unis ont augmenté de 10 % durant les cinq premiers mois de 2025, tandis que la Chine a affiché une dynamique positive, allongeant les fenêtres de réservation et stabilisant l'occupation en milieu de semaine. Le taux d'occupation de Vienne s'est établi en moyenne à 70,8 % en 2025, aidé par l'expansion des capacités des sites et la disponibilité des lits pour les événements simultanés. La Basse-Autriche et la Haute-Autriche ont attiré des voyageurs nationaux grâce à des emplacements accessibles et des expériences spa ou viticoles groupées, répartissant la demande au-delà de Vienne. La croissance du marché régional est soutenue par les infrastructures, la diversité des offres et l'évolution des préférences des voyageurs.

Les changements de politique et d'offre ont également influencé les performances régionales. Le plafond de 90 jours de Vienne sur les locations de courte durée en dehors des zones résidentielles a réduit l'offre alternative, réorientant la demande de loisirs vers les hôtels. Les nuitées dans les résidences de vacances privées à Vienne ont chuté de 13,9 % entre mai et septembre 2024, augmentant le taux d'occupation des hôtels dans les quartiers centraux. La Carinthie a enregistré une baisse de 0,7 % des nuitées en 2025, tandis que la Basse-Autriche a reculé de 0,4 %, reflétant le vieillissement des actifs et les lacunes de produits abordées dans de nouveaux plans. Les investissements régionaux dans le bien-être, la culture et la connectivité ferroviaire devraient stimuler des itinéraires multi-étapes ancrés par l'attrait congressiste de Vienne.

Paysage concurrentiel

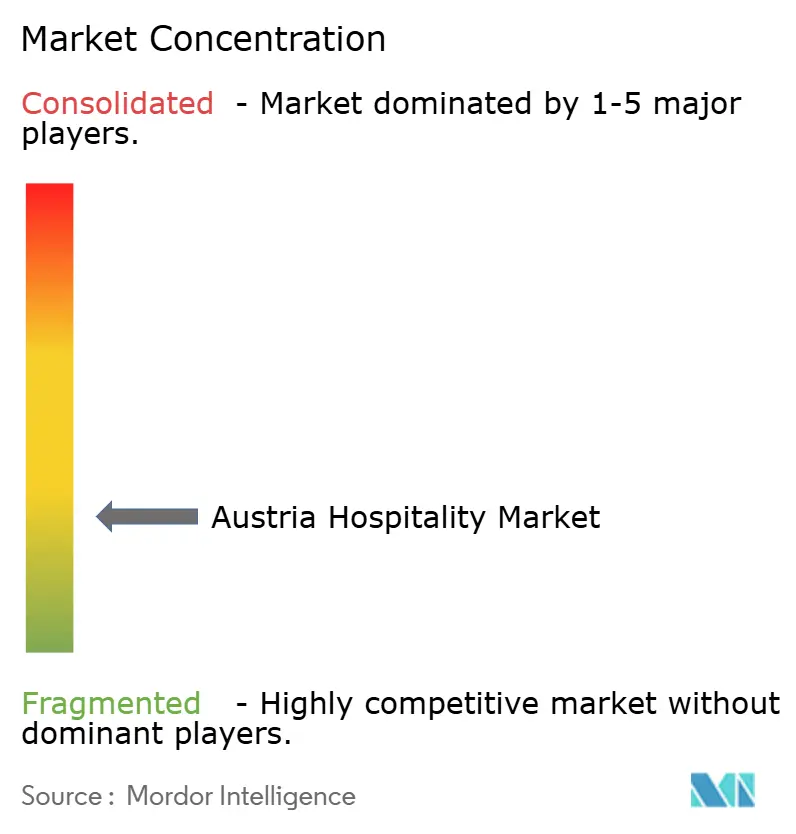

Le marché hôtelier autrichien est modérément concentré, avec de nombreux opérateurs indépendants et un nombre croissant de conversions vers des systèmes de marques mondiales. Les groupes de chaînes privilégient une croissance à actifs légers, ajoutant des chambres gérées et franchisées via des cadres de marques souples qui préservent l'autonomie des propriétaires. Le partenariat de Marriott avec VERKEHRSBUERO a converti plus de 1 100 chambres en Four Points Flex by Sheraton et Tribute Portfolio, élargissant sa présence dans les villes clés. IHG a acquis Ruby Hotels pour 110,5 millions EUR (130,0 millions USD), renforçant ses offres de luxe accessible à Vienne et intégrant la marque dans un réseau de distribution mondial. Les groupes familiaux, tels que Falkensteiner, se concentrent sur le bien-être et la différenciation par l'expérience grâce à des investissements ciblés. L'intérêt des investisseurs pour Vienne reste fort, comme en témoigne la vente du Vienna Marriott Hotel à un consortium international.

La technologie et les stratégies de canaux sont essentielles pour l'avantage concurrentiel. Le renforcement des programmes de fidélisation et des services basés sur les applications augmente les marges de contribution de 4 à 7 points de pourcentage. Les plateformes de gestion des revenus permettent une tarification dynamique et des offres groupées, telles que la combinaison de chambres avec l'accès ferroviaire ou les équipements de bien-être, stimulant les tarifs journaliers moyens (ADR). Les chatbots IA et les outils en libre-service réduisent les pressions sur le personnel de réception et permettent aux employés de se concentrer sur la satisfaction des clients. Le label écologique autrichien soutient la croissance de l'ADR et influence les achats pour les événements MICE. Les opérateurs qui alignent la durabilité avec l'expérience client et la commodité numérique obtiennent des taux de fidélisation et de recommandation plus élevés.

Les défis en matière de capital humain persistent. En 2025, 90,7 % des employeurs ont signalé des difficultés de recrutement, les cuisiniers étant les plus difficiles à recruter. De nouveaux modèles de planification et une formation élargie visent à réduire l'attrition. La reconnaissance de Hilton comme meilleur employeur n° 1 en Autriche en 2024 souligne l'importance des pratiques employeur dans le recrutement. Les entreprises intégrant des stratégies de rétention, la technologie et une dotation flexible améliorent leur productivité face aux pressions salariales et aux besoins de rénovation. Les conversions et les cessions sélectives d'actifs témoignent de la confiance dans les capacités MICE de Vienne et dans la capacité d'hébergement croissante, soutenant des événements plus importants sans dilution des tarifs.

Leaders du secteur hôtelier en Autriche

Austria Trend Hotels

ARCOTEL Hotels

Falkensteiner Hotels & Residences

Accor (Ibis, Mercure, Novotel)

Marriott International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Accor a rebaptisé l'hôtel Rathauspark Wien de 102 chambres, anciennement affilié à Radisson, sous son enseigne Handwritten Collection. Situé près de l'Hôtel de Ville de Vienne, cet hôtel 4 étoiles dispose d'un bar de lobby ouvert 24h/24, d'un centre de remise en forme et d'une certification label écologique autrichien. Ce partenariat avec Verkehrsbuero Hospitality renforce la présence d'Accor sur le marché DACH, en se concentrant sur les hôtels milieu de gamme et indépendants à identité unique.

- Janvier 2026 : Le gouvernement autrichien a adopté la « Vision T », une stratégie touristique allouant 1 million EUR (1,2 million USD) au marketing des Jeux olympiques d'hiver de Milan/Cortina et simplifiant les licences pour les entreprises hôtelières. Elle comprend des « visas talents » pour les travailleurs saisonniers et s'aligne sur le programme Sanierungsoffensive 2026 de 1,8 milliard EUR (2,1 milliards EUR) (360 millions EUR (423,5 millions USD) par an, 2026-2030) pour les rénovations hôtelières écoénergétiques, répondant aux pénuries de main-d'œuvre et à la hausse des coûts.

- Décembre 2025 : Mandarin Oriental a ouvert son premier établissement autrichien, un hôtel de luxe de 138 chambres (86 chambres, 52 suites) dans un palais de justice Art Nouveau de 1908 restauré dans le premier arrondissement de Vienne. L'hôtel 5 étoiles comprend quatre restaurants dirigés par le chef Thomas Seifried, un spa avec sept salles de soins, une piscine intérieure et une salle de bal de 140 m².

- Novembre 2025 : Motel One a renforcé sa présence à Vienne en ouvrant le Vienna-Donau City de 198 chambres. Cet ajout renforce son modèle standardisé et axé sur la technologie, conçu pour les environnements urbains.

Périmètre du rapport sur le marché de l'hôtellerie en Autriche

Le rapport sur le marché de l'hôtellerie en Autriche analyse le secteur hôtelier et de l'hébergement, couvrant les tendances de la demande, la dynamique de l'offre et les performances régionales. Il segmente le marché par type, classe d'hébergement, canaux de réservation et géographie (Vienne, Basse-Autriche, Haute-Autriche, Salzbourg, Tyrol et autres). Les principaux moteurs comprennent l'augmentation du tourisme entrant en provenance des États-Unis et d'Asie, les incitations gouvernementales pour les rénovations durables, l'expansion des infrastructures de congrès à Vienne, les séjours de proximité intérieurs, les retraites de bien-être alpines et les forfaits de trains de nuit sur rail. Les défis incluent les pénuries de main-d'œuvre, l'inflation salariale, des normes d'efficacité énergétique plus strictes, l'incertitude réglementaire et le surtourisme à Salzbourg. Le rapport utilise les cinq forces de Porter pour évaluer les réglementations, la technologie, les chaînes d'approvisionnement et la concurrence. Il fournit la taille du marché, les prévisions, les profils d'entreprises et l'analyse des parts de marché pour des acteurs tels qu'Austria Trend Hotels, ARCOTEL Hotels et d'autres. Le rapport fournit la taille et les prévisions du marché de l'hôtellerie en Autriche, en valeur (USD), pour tous les segments.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Budget et économique |

| Appartements de service |

| Numérique direct |

| OTA |

| Entreprises / MICE |

| Grossistes et agents traditionnels |

| Vienne |

| Basse-Autriche |

| Haute-Autriche |

| Salzbourg |

| Tyrol |

| Reste de l'Autriche |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Budget et économique | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprises / MICE | |

| Grossistes et agents traditionnels | |

| Par géographie | Vienne |

| Basse-Autriche | |

| Haute-Autriche | |

| Salzbourg | |

| Tyrol | |

| Reste de l'Autriche |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'hôtellerie en Autriche ?

La taille du marché de l'hôtellerie en Autriche est de 23,39 milliards USD en 2025 et devrait atteindre 31,72 milliards USD d'ici 2031 à un TCAC de 5,21 %, reflétant une demande résiliente dans les destinations urbaines et alpines.

Quels types d'hébergement connaissent la croissance la plus rapide dans le secteur hôtelier autrichien ?

Les hôtels de chaîne devraient se développer à un TCAC de 7,25 % de 2026 à 2031, tandis que les hôtels indépendants restent importants avec une base de 54,63 % en 2025 qui ancre la diversité régionale.

Comment Vienne influence-t-elle les performances nationales sur le marché de l'hôtellerie en Autriche ?

Vienne a contribué à hauteur de 30,12 % de la valeur en 2025, a accueilli 6 619 réunions en 2024 et continue de stimuler la demande en milieu de semaine grâce à une activité congressiste internationale de premier rang.

Quels canaux de réservation gagneront des parts en Autriche sur la période de prévision ?

Les réservations numériques directes devraient croître à un TCAC de 8,24 % jusqu'en 2031, les hôtels investissant dans des plateformes de fidélisation et la gestion des revenus pour réduire les sorties de commissions.

Quelles régions d'Autriche sont positionnées pour la croissance la plus rapide jusqu'en 2031 ?

Le Tyrol devrait mener avec un TCAC de 5,32 %, soutenu par le développement de produits axés sur le bien-être et des flux entrants plus importants qui s'étendent au-delà de la saison de ski.

Quels thèmes politiques et de conformité sont les plus importants pour les opérateurs en Autriche ?

Les mandats d'efficacité énergétique au titre de la directive européenne sur la performance énergétique des bâtiments et les règles locales sur les locations de courte durée façonnent les plans d'investissement et la dynamique de l'offre, tandis que les pénuries de main-d'œuvre continuent d'accroître la complexité opérationnelle.

Dernière mise à jour de la page le: