Taille et part du marché de l'automatisation modulaire de laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.39 Milliards de dollars |

| Taille du Marché (2031) | 4.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

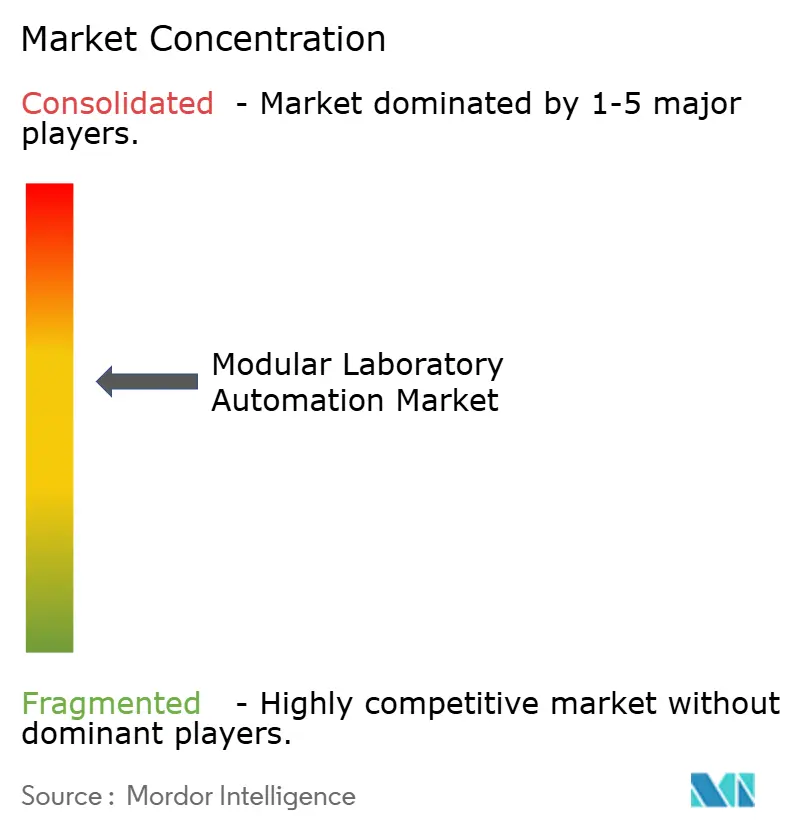

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation modulaire de laboratoire par Mordor Intelligence

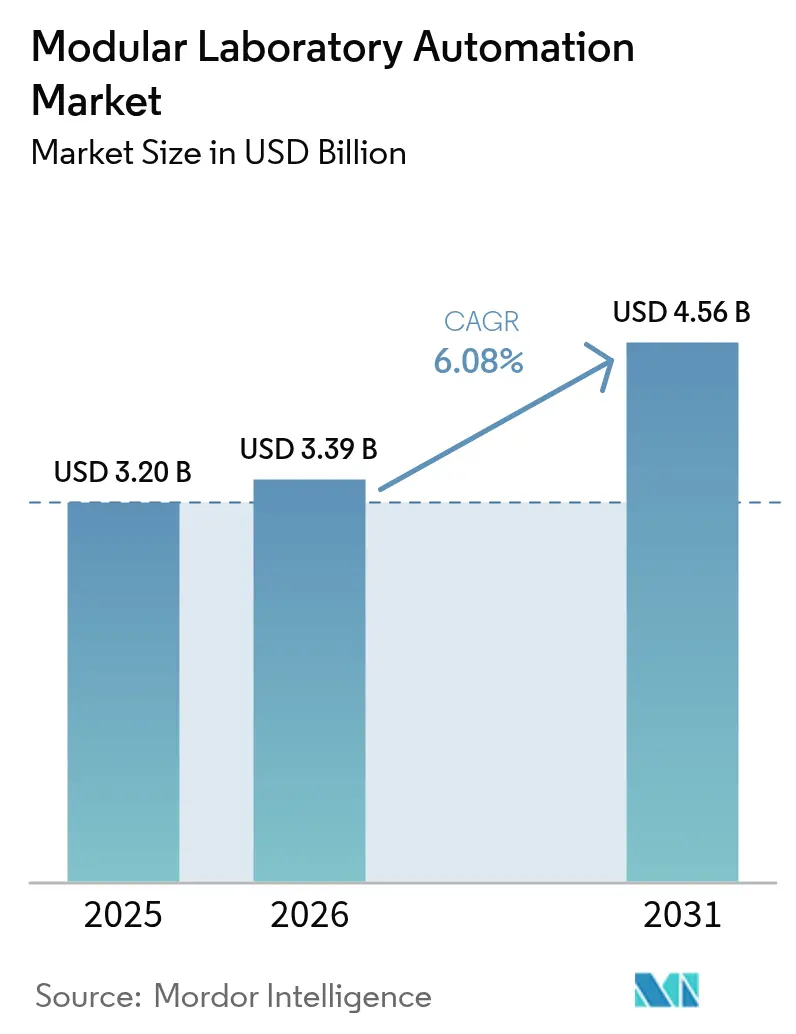

La taille du marché de l'automatisation modulaire de laboratoire était évaluée à 3,2 milliards USD en 2025 et devrait croître de 3,39 milliards USD en 2026 pour atteindre 4,56 milliards USD d'ici 2031, à un CAGR de 6,08 % durant la période de prévision (2026-2031). Un contrôle réglementaire accru, une réduction de la main-d'œuvre de laboratoire et le besoin croissant de données reproductibles positionnent les cellules de travail automatisées et connectées en réseau comme une infrastructure critique pour l'innovation dans les sciences de la vie. Les fournisseurs intègrent désormais des logiciels d'intelligence artificielle avec la robotique, permettant aux laboratoires de standardiser les protocoles, de capturer des pistes d'audit complètes et de raccourcir les cycles de test. Les fabricants pharmaceutiques accélèrent l'adoption pour satisfaire aux exigences de contrôle de la contamination de l'Annexe 1 des BPF de l'UE, tandis que les réseaux hospitaliers privilégient les déploiements modulaires qui font évoluer les tests distribués sans longs projets de construction. En parallèle, le soutien fédéral tel que le programme MATChS du NIH signale que l'automatisation de laboratoire n'est plus discrétionnaire mais un facteur stratégique pour la recherche biomédicale.

Points clés du rapport

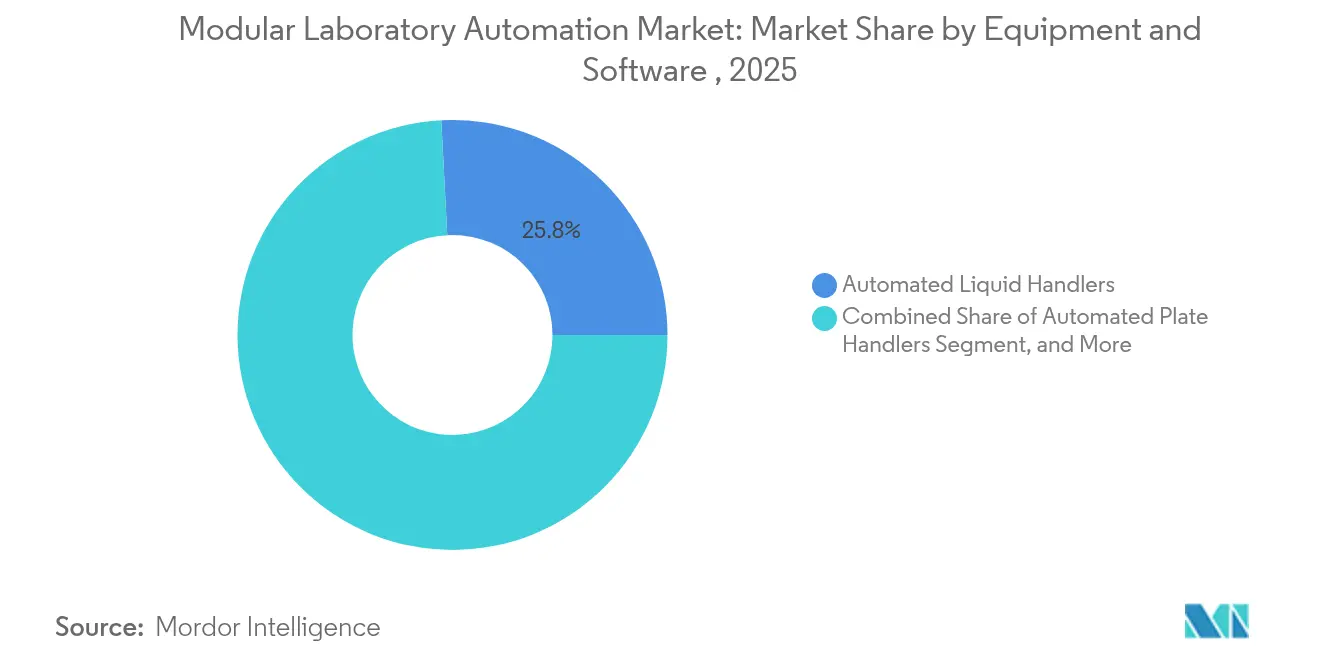

- Par équipement et logiciel, les distributeurs de liquides automatisés représentaient 25,83 % de la part de marché de l'automatisation modulaire de laboratoire en 2025 ; les systèmes automatisés de stockage et de récupération sont en bonne voie pour un CAGR de 6,94 % jusqu'en 2031.

- Par domaine d'application, le diagnostic clinique détenait 28,12 % de la part des revenus en 2025, tandis que les flux de travail de thérapie cellulaire et génique devraient se développer à un CAGR de 9,21 % jusqu'en 2031.

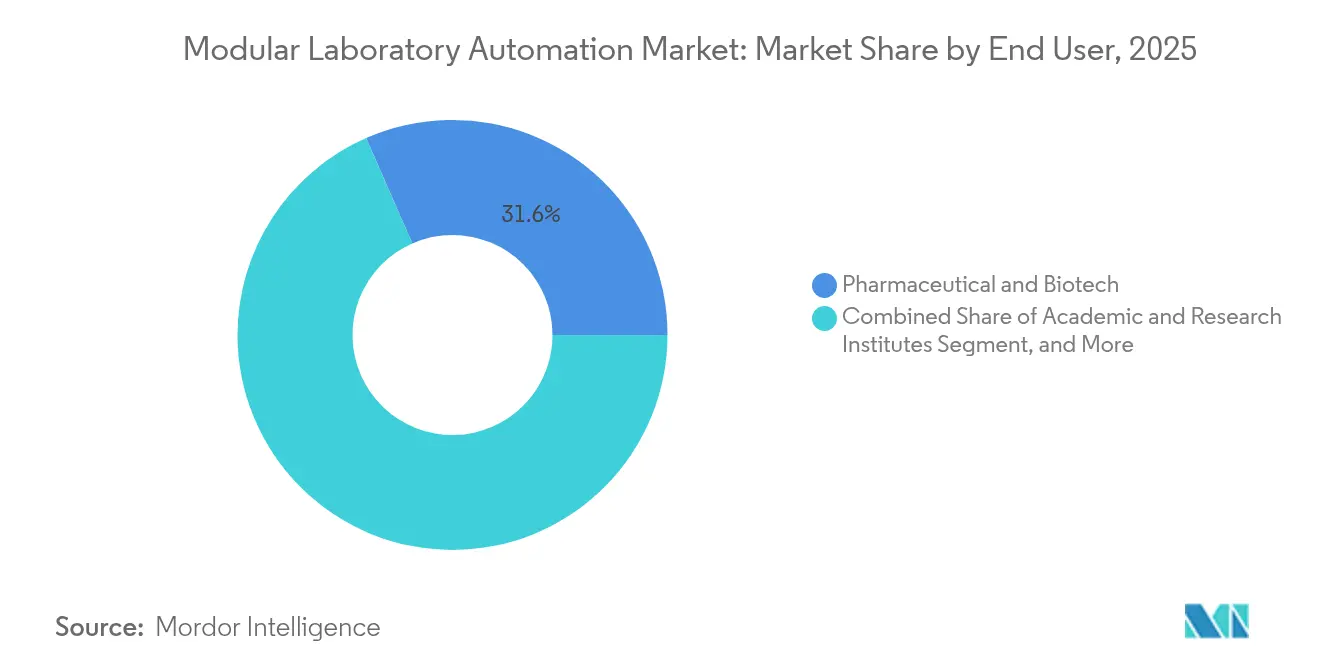

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capturé 31,58 % de la taille du marché de l'automatisation modulaire de laboratoire en 2025 ; les organisations de recherche sous contrat devraient croître à un CAGR de 8,2 % jusqu'en 2031.

- Par type d'automatisation, les cellules de travail modulaires étaient en tête avec 28,74 % de la part des revenus en 2025, tandis que les robots mobiles/connectés au cloud devraient croître à un CAGR de 8,77 % d'ici 2031.

- Par géographie, l'Amérique du Nord représentait 41,15 % des revenus mondiaux en 2025 ; la région Asie-Pacifique est le territoire à la croissance la plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'automatisation modulaire de laboratoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoin croissant de reproductibilité et d'intégrité des données | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénuries chroniques de main-d'œuvre qualifiée dans les laboratoires de sciences de la vie | +2.1% | Mondial, aigu en Amérique du Nord et en Asie-Pacifique | Court terme (≤2 ans) |

| Pipelines de génomique à haut débit et de thérapie cellulaire | +1.5% | Amérique du Nord et Europe, se répandant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de contrôle de la contamination de l'Annexe 1 des BPF de l'UE | +1.2% | Europe avec répercussions mondiales | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de reproductibilité et d'intégrité des données

Les plateformes automatisées imposent un contrôle strict des processus, réduisant la variabilité que les techniques manuelles introduisent souvent. Le système de tri de la Mayo Clinic déplace 6 000 tubes par heure sans erreur de tri, démontrant une capture de données sans défaut. De tels résultats sont indispensables alors que les régulateurs exigent des pistes d'audit granulaires pour chaque dosage. Les consortiums multi-sites utilisent des flux de travail robotiques standardisés pour comparer les résultats en toute confiance, stimulant les études collaboratives. Les fournisseurs intègrent de plus en plus des journaux prêts pour la blockchain afin de protéger les données brutes. Ces capacités renforcent la crédibilité des laboratoires lors de la soumission de preuves aux agences réglementaires.

Pénuries chroniques de main-d'œuvre qualifiée dans les laboratoires de sciences de la vie

Des postes vacants approchant 25 000 postes en Amérique du Nord ont poussé les laboratoires vers l'automatisation qui réaffecte les tâches répétitives aux machines tandis que les scientifiques se concentrent sur l'interprétation. La microtomie robotique de Clarapath permet à un technicien de superviser plusieurs stations de préparation de lames, triplant la capacité de production. De tels avantages multiplicateurs de main-d'œuvre réduisent les retards de test et soutiennent des opérations 24h/24 et 7j/7 sans primes d'heures supplémentaires. L'automatisation institutionnalise également les connaissances tacites en encodant les protocoles dans des logiciels, réduisant le temps d'intégration des nouvelles recrues. Avec des taux de retraite en hausse, la justification économique des investissements dans le marché de l'automatisation modulaire de laboratoire se renforce davantage. [1]Clarapath, "Clarapath automatise la préparation des lames et le flux de travail de microtomie," The Dark Report, api.clarapath.com

Pipelines de génomique à haut débit et de thérapie cellulaire

Les études de séquençage à grande échelle et les essais de thérapie cellulaire exigent un rythme impossible avec le pipetage manuel. Les distributeurs de liquides automatisés assemblent désormais des bibliothèques de séquençage pour des milliers d'échantillons en parallèle, réduisant considérablement le coût par échantillon. Pour la production de CAR-T, les robots en boucle fermée de Danaher maintiennent des barrières stériles tout en exécutant des manipulations cellulaires précises. Des partenariats tels qu'Astellas–YASKAWA exploitent des robots à double bras pour unifier la planification des mouvements avec l'analyse en ligne. La fusion de l'IA avec la vision artificielle permet une correction des erreurs en temps réel, augmentant les rendements et renforçant le marché de l'automatisation modulaire de laboratoire comme épine dorsale de la fabrication de médecine de précision.

Mandats de contrôle de la contamination de l'Annexe 1 des BPF de l'UE

Les réglementations en vigueur depuis 2023 élèvent la robotique de l'optionnel à l'essentiel dans les salles stériles. Les nouveaux isolateurs sans gants s'intègrent avec des bras autonomes qui distribuent, bouchonnent et inspectent les flacons sans contact humain. Les capteurs de surveillance environnementale continue alimentent des tableaux de bord cloud qui alertent les opérateurs avant que les particules ne dépassent les seuils. Les entreprises standardisent ces flux de travail centrés sur les robots à l'échelle mondiale, garantissant que chaque lot répond aux exigences de la juridiction la plus stricte. Le vent réglementaire favorable accélère les cycles d'approvisionnement, ancrant le marché de l'automatisation modulaire de laboratoire dans des plans d'investissement en capital à long terme. [2]OPTIMA, "Annexe 1 – Solutions pour une mise en œuvre réussie," OPTIMA, optima-packaging.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et longs cycles de retour sur investissement | -1.4% | Mondial, plus difficile pour les petits laboratoires | Court terme (≤2 ans) |

| Complexité d'intégration avec les instruments existants et les LIMS | -1.1% | Mondial, plus important sur les marchés matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et longs cycles de retour sur investissement

Les bancs robotiques d'entrée de gamme coûtent entre 100 000 et 300 000 USD, tandis que les lignes complètes dépassent 1 million USD, ce qui met à rude épreuve les budgets académiques et des entreprises de taille moyenne. Le remboursement s'étend souvent au-delà de trois ans car les avantages tels que les données sans erreur ou le redéploiement du personnel résistent à une monétisation simple. Les schémas de crédit-bail et la tarification à l'usage abaissent partiellement la barrière, mais les contrats de maintenance, la validation et la formation des opérateurs élèvent encore le coût total de possession. Les comités financiers échelonnent donc les investissements par phases, favorisant l'approche du marché de l'automatisation modulaire de laboratoire qui permet aux sites d'ajouter de la capacité de manière incrémentielle.

Complexité d'intégration avec les instruments existants et les LIMS

De nombreux instruments sont antérieurs aux API modernes, obligeant les laboratoires à créer des intergiciels qui mappent les formats de fichiers et réconcilient les codes-barres. Le codage personnalisé allonge les délais de projet et risque de créer des silos de données si les fournisseurs modifient les protocoles. Les plateformes LIMS natives du cloud promettent une connectivité plug-and-play, mais la migration de décennies de résultats historiques augmente les charges de validation. Sans plans de gouvernance des données d'entreprise, les gains de productivité complets du marché de l'automatisation modulaire de laboratoire restent inexploités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par équipement et logiciel : les distributeurs de liquides constituent le fondement du marché

Les distributeurs de liquides automatisés ont généré 25,83 % de la taille du marché de l'automatisation modulaire de laboratoire en 2025, consolidant leur rôle d'épine dorsale de la préparation des dosages. Les laboratoires privilégient ces plateformes car le pipetage de précision garantit la qualité des données en aval tout en libérant le personnel pour des tâches analytiques. La demande de logiciels intégrés qui optimisent les agencements de plateaux et prédisent la consommation d'embouts est en croissance, réduisant les déchets de consommables et les temps d'arrêt imprévus. Les systèmes automatisés de stockage et de récupération, dont la croissance est projetée à un CAGR de 6,94 %, résolvent le défi chronique de l'archivage des échantillons en livrant les échantillons aux cellules de travail juste à temps. Les fournisseurs combinent désormais des entrepôts à basse température avec une planification d'itinéraires par IA, minimisant les événements de congélation-décongélation et préservant l'intégrité des biomolécules.

L'innovation logicielle façonne la différenciation concurrentielle alors que les fournisseurs intègrent des algorithmes d'apprentissage automatique qui signalent les anomalies avant que les défaillances de dosage ne se propagent. La plateforme Vulcan de Thermo Fisher illustre comment la combinaison de bras robotiques avec des flux de travail auto-ajustables élève le débit. Les analyseurs capables de spectrométrie de masse en ligne ou de détection par fluorescence compriment le temps de traitement total, permettant aux laboratoires de condenser des protocoles de plusieurs jours en un seul poste. L'effet net est une hausse structurelle de la demande d'écosystèmes cohérents plutôt que de boîtes à usage unique, renforçant l'accent des fournisseurs sur les écosystèmes du marché de l'automatisation modulaire de laboratoire qui orchestrent le matériel et les données dans un seul panneau de verre.

Par domaine d'application : le diagnostic clinique mène l'adoption de l'automatisation

Le diagnostic clinique a contribué à hauteur de 28,12 % des revenus en 2025, soutenu par des analyses chimiques à volume élevé et des critères d'accréditation stricts qui récompensent l'automatisation reproductible. Les laboratoires hospitaliers intègrent des cellules de travail reliées par convoyeur avec des intergiciels qui publient les résultats vérifiés directement dans les dossiers de santé électroniques, raccourcissant les cycles de soins aux patients. Les flux de travail de thérapie cellulaire et génique, prévus pour un CAGR de 9,21 %, nécessitent des robots en système fermé qui minimisent le risque de contamination pendant de longues périodes de culture. Les robots équipés de capteurs environnementaux et de classificateurs IA maintiennent une propreté sub-micronique, prévenant les défaillances de lots qui pourraient coûter des millions de dollars.

Les groupes de découverte de médicaments continuent de déployer des criblages à haut débit sur des plaques de 1 536 puits, tandis que les consortiums de génomique automatisent la préparation des bibliothèques pour les cohortes de population. La protéomique émerge alors que les laboratoires automatisent la digestion des échantillons et le chargement LC-MS. Les plateformes interdisciplinaires qui prennent en charge des protocoles agnostiques aux réactifs gagnent du terrain, car elles permettent aux sites de faire pivoter la capacité entre les charges de travail diagnostiques, de découverte et de fabrication. Cette polyvalence renforce l'investissement dans le marché de l'automatisation modulaire de laboratoire car un seul investissement en capital sert de nombreux flux de revenus.

Par utilisateur final : les entreprises pharmaceutiques et biotechnologiques ancrent la demande du marché

Les entreprises pharmaceutiques et biotechnologiques ont capturé 31,58 % des dépenses de 2025, portées par les obligations réglementaires en matière d'intégrité des données et la nécessité de comprimer les délais de développement. La biologie à haut débit associée aux dossiers de lots électroniques accélère les soumissions IND et réduit le risque d'échec dans les essais en phase avancée. Les organisations de recherche sous contrat, en expansion à un CAGR de 8,2 %, déploient une automatisation flexible qui gère les méthodes spécifiques aux clients sans longs cycles de validation. Leur pouvoir d'achat incite les fournisseurs à standardiser des modules d'extension qui échangent les classes de liquides et les configurations de plateaux en quelques minutes.

Les instituts académiques adoptent des cellules de travail modulaires pour étirer les subventions limitées tout en répondant aux attentes d'évaluation par les pairs en matière de reproductibilité. Les laboratoires cliniques, sous pression en raison de la croissance du volume de tests et des lacunes de la main-d'œuvre, utilisent des robots pré-analytiques qui décantent les tubes et aliquotent les spécimens automatiquement. Les lois alimentaires et environnementales exigent des systèmes robustes qui résistent aux échantillons acides ou chargés de particules ; cette niche soutient un sous-ensemble spécialisé au sein du marché de l'automatisation modulaire de laboratoire, souvent livré sous forme d'unités de paillasse compactes.

Par type d'automatisation : les cellules de travail modulaires équilibrent flexibilité et intégration

Les cellules de travail modulaires représentaient 28,74 % des revenus en 2025, validant le principe selon lequel un déploiement par étapes équilibre coût et capacité. Les laboratoires commencent souvent par un noyau de gestion des liquides, ajoutent des déplaceurs de plaques, puis intègrent l'analyse à mesure que les volumes augmentent. Les robots mobiles ou connectés au cloud, dont l'expansion est attendue à un CAGR de 8,77 %, traversent plusieurs paillasses et partagent des ressources entre les départements, rendant l'utilisation du capital plus efficace. Leurs caméras embarquées prennent en charge les diagnostics de service à distance, une fonctionnalité appréciée dans les réseaux géographiquement dispersés.

L'automatisation d'instruments autonomes reste pertinente là où la précision d'analyse unique l'emporte sur le débit. Les cellules de travail intégrées offrent des chemins d'échantillons linéaires idéaux pour les laboratoires de référence avec des courbes de demande prévisibles. Les lignes d'automatisation totale de laboratoire occupent le niveau premium ; bien que coûteuses, elles éliminent pratiquement les points de contact humains, atteignant la vitesse de flux de travail la plus élevée possible. Quelle que soit la configuration, le micrologiciel renforcé en matière de sécurité et le contrôle d'accès basé sur les rôles sont désormais standard, reflétant les attentes en matière de cybersécurité dans le marché de l'automatisation modulaire de laboratoire.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 41,15 % en 2025, reflétant la concentration des sièges sociaux biopharmaceutiques, le généreux financement du NIH et un environnement réglementaire mature qui favorise les investissements technologiques. Des subventions fédérales récentes, telles que la récompense MATChS de 2,15 millions USD, confirment l'approbation du secteur public pour l'automatisation intelligente. Les hôpitaux de premier rang intègrent des cellules de travail décentralisées, rapprochant le traitement des spécimens de l'admission des patients pour réduire les délais logistiques. Les grappes de sciences de la vie du Canada exploitent les crédits d'impôt provinciaux pour moderniser l'infrastructure de recherche, bien que les pénuries de personnel restent aiguës ; l'automatisation offre donc une voie pragmatique pour maintenir le débit malgré un effectif limité. Le Mexique, cherchant une accréditation à l'exportation pour les injectables stériles, pilote des isolateurs robotiques pour répondre aux exigences de l'Annexe 1 et sécuriser des contrats de fabrication sous contrat.

L'Asie-Pacifique enregistre la trajectoire de croissance la plus élevée alors que les gouvernements subventionnent l'infrastructure biotechnologique et encouragent la fabrication locale de thérapies avancées. La Chine investit dans des centres de séquençage nationaux qui adoptent des pipelines entièrement automatisés en boucle fermée, réduisant les coûts par génome et accélérant les programmes pilotes de médecine de précision. La population vieillissante du Japon élève la demande d'automatisation diagnostique capable de gérer des panels de maladies chroniques. Le secteur de la fabrication sous contrat de l'Inde met en œuvre des isolateurs modulaires conformes aux normes mondiales de stérilité, positionnant les usines nationales pour les exportations vers les marchés réglementés. La Corée du Sud se concentre sur des centres d'excellence en thérapie cellulaire qui combinent des robots à double bras avec l'analyse par IA, amenant des produits biologiques complexes sur le marché plus rapidement. Collectivement, ces initiatives soutiennent une demande soutenue sur le marché de l'automatisation modulaire de laboratoire dans toute la région.

L'Europe reste un marché pivot car l'Annexe 1 lève les barrières techniques en faveur de la robotique, entraînant des mises à niveau sur les lignes de remplissage-finition existantes. La base d'ingénierie de l'Allemagne intègre la mécatronique de haute précision avec des plateformes MES natives du cloud, tandis que le Royaume-Uni canalise les fonds de recherche vers des partenariats université-hôpital qui valident les cellules de travail dirigées par IA. La France modernise les laboratoires du secteur public grâce à des plans de relance qui compensent les dépenses d'investissement initiales. L'Italie et l'Espagne donnent la priorité à l'automatisation totale de laboratoire dans les opérations de banque de sang pour réduire les erreurs de transfusion. La commonalité réglementaire dans l'Espace économique européen encourage la standardisation transfrontalière, permettant aux fournisseurs d'offrir des packages de validation uniformes et d'accélérer ainsi les achats sur plusieurs sites au sein du marché de l'automatisation modulaire de laboratoire.

Paysage réglementaire

L'automatisation modulaire des laboratoires est façonnée par l'intégrité des données, l'interopérabilité et les attentes de performance validées dans les environnements réglementés, notamment le diagnostic clinique et la fabrication conforme aux BPF. En Europe, les exigences de maîtrise de la contamination de l'annexe 1 des BPF de l'UE (en vigueur depuis 2023) ont favorisé l'adoption de la robotique, des systèmes fermés et de la surveillance continue afin de réduire les interventions humaines dans les flux de travail stériles. Les déploiements cliniques et diagnostiques s'alignent également sur des cadres de gestion de la qualité et de compétence (par exemple, l'ISO 15189:2022), et lorsque le logiciel d'automatisation fait partie d'un flux de travail DIV, le règlement IVDR de l'UE ajoute des exigences supplémentaires en matière de conformité et de documentation.

Aux États-Unis, l'interopérabilité est de plus en plus liée à des normes de consensus reconnues, la FDA tenant à jour un catalogue de normes reconnues pertinentes pour la communication avec les systèmes de laboratoire clinique automatisés. Les organismes de normalisation fournissent également des repères pour la validation et la terminologie, notamment l'ISO 23783-1:2022 pour les systèmes de manipulation automatisée de liquides. La gouvernance de la chaîne d'approvisionnement devient un facteur d'achat plus visible, les contrôles à l'exportation du BIS au titre de l'EAR introduisant de nouvelles restrictions (en vigueur depuis le 16 janvier 2025) pour certaines catégories d'équipements biotechnologiques. Parallèlement, les discussions autour du BIOSECURE Act mettent en lumière des considérations d'approvisionnement et de divulgation pour les organisations interagissant avec des programmes financés par le gouvernement fédéral et des prestataires externes de séquençage ou de services d'automatisation.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants et sous-systèmes habilitants, notamment la robotique, le contrôle de mouvement, les capteurs et la vision, le calcul embarqué, et la connectivité renforcée en matière de cybersécurité. Elle se poursuit ensuite avec les équipements modulaires, tels que les manipulateurs de liquides, les manipulateurs de plaques, les bras robotisés, les modules ASRS et les analyseurs, soutenus par un logiciel d'orchestration qui relie les appareils aux plateformes ELN/LIMS et de données. L'intégration système, le développement de méthodes et les services de validation apportent la plus grande partie de la valeur, car de nombreux laboratoires ont besoin d'un middleware pour relier les instruments existants aux API modernes. Les initiatives d'interopérabilité, menées par des consortiums tels que SiLA (SiLA 2) et les efforts autour de l'OPC Foundation LADS, visent à réduire les frictions d'intégration et à soutenir les déploiements multi-fournisseurs.

En aval, les partenaires de distribution et les écosystèmes OEM fournissent des cellules de travail configurées, et les revenus récurrents proviennent des consommables, des contrats de service, de la qualification, de la maintenance logicielle et des mises à jour des flux de travail. L'activité récente des partenaires renforce une évolution vers des laboratoires connectés pilotés par logiciel : HighRes Biosolutions s'est associé à Cenevo (juin 2026) pour unifier Cellario OS avec Mosaic, tandis que le SiLA Consortium a lancé un projet de descripteur de fonctionnalités d'interopérabilité ELN/LIMS soutenu par Benchling, RSpace et Chemotion (avril 2026). Du côté applicatif, des alliances telles que Chemspeed avec Iktos (mars 2026) et Biocytogen avec MegaRobo (août 2025) montrent comment l'orchestration par IA, le matériel d'automatisation et les flux de travail spécifiques à un domaine sont assemblés, influençant la sélection des fournisseurs et améliorant les délais de déploiement des cellules modulaires.

Paysage concurrentiel

Le marché de l'automatisation modulaire de laboratoire présente une consolidation modérée ; les trois premiers fournisseurs détiennent des positions substantielles mais non monopolistiques. Thermo Fisher intègre la robotique, les consommables et les logiciels cloud dans des offres clés en main, comme en témoigne son chiffre d'affaires de 10,36 milliards USD au premier trimestre 2025. Danaher fait progresser les flux de travail assistés par IA qui prédisent les défaillances de dosage et corrigent automatiquement les paramètres de pipetage, protégeant les clients des reprises coûteuses. Tecan exploite des politiques d'API ouvertes pour favoriser la croissance de l'écosystème tiers, une attraction clé pour les instituts qui mélangent des instruments existants avec une nouvelle automatisation.

Les acquisitions stratégiques intensifient la concurrence. L'acquisition de Dotmatics par Siemens pour 5,1 milliards USD injecte des capacités LIMS basées sur l'IA qui convergent la conception, l'exécution et l'analyse des données sous un même toit. Grifols s'associe à Inpeco pour dévoiler FlexLab X, amenant la médecine transfusionnelle à l'ère de l'automatisation ouverte. QuidelOrtho poursuit des diagnostics moléculaires rapides qui s'articulent avec les flottes d'analyseurs de chimie existants, élargissant l'empreinte sans nouveaux engagements d'espace au sol. Les start-ups se différencient par la robotique mobile et la tarification basée sur les services, séduisant les laboratoires de niveau intermédiaire qui résistent aux lourdes dépenses en capital.

La cybersécurité émerge comme un nouveau champ de bataille. Les fournisseurs renforcent le micrologiciel, intègrent des communications chiffrées et offrent des services de centre d'opérations de sécurité pour rassurer les industries réglementées. Les partenariats d'écosystème comptent également ; les fournisseurs de consommables co-conçoivent des kits de réactifs optimisés pour des plateformes robotiques spécifiques, verrouillant les revenus récurrents. Dans cet environnement, la capacité des fournisseurs à livrer des solutions validées de bout en bout déterminera la capture de parts au sein du marché de l'automatisation modulaire de laboratoire au cours des cinq prochaines années.

Leaders du secteur de l'automatisation modulaire de laboratoire

Thermo Fisher Scientific

Danaher (Beckman Coulter)

Tecan Group AG

Agilent Technologies

Hamilton Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc récurrent consiste à réduire la charge d'intégration et de validation pour les cellules de travail modulaires multi-fournisseurs, en particulier pour les laboratoires qui ne peuvent pas financer une ingénierie sur mesure. Les programmes de normalisation offrent des voies pratiques à suivre, notamment la communication d'appareils SiLA 2 et l'OPC Foundation LADS pour l'interopérabilité. Le NIST développe également des normes couvrant la gestion des échantillons, le contrôle des instruments, la communication et la gestion des données afin de soutenir des écosystèmes de laboratoire plus modulaires et autonomes. À mesure que ces efforts progressent, les fournisseurs capables de proposer des connecteurs pré-validés, des contrôles d'accès basés sur les rôles et des pipelines de données prêts pour l'audit peuvent étendre l'adoption au-delà des grandes installations propriétaires vers un ensemble plus large de réseaux cliniques, académiques et pharmaceutiques distribués.

Une opportunité existe également dans l'accompagnement de la main-d'œuvre et l'opérationnalisation de l'automatisation, car une exécution cohérente des procédures opératoires standardisées soutient la mise à l'échelle des déploiements modulaires sur plusieurs sites. En janvier 2026, la SLAS a reçu une subvention de 199 884 USD de la Alfred P. Sloan Foundation pour développer des lignes directrices éducatives sur l'automatisation de laboratoire, ce qui indique une infrastructure de formation structurée pour la science automatisée. Parallèlement, la formation d'un groupe de travail SiLA sur l'IA (janvier 2026) soutient une couche d'intégration plus claire pour l'orchestration pilotée par IA et les pratiques de documentation, ce qui s'aligne sur les exigences des acheteurs en matière de reproductibilité, de pistes d'audit complètes et de cellules de travail sécurisées et prêtes pour le réseau dans les flux de travail réglementés tels que le diagnostic clinique et la fabrication de thérapies cellulaires et géniques.

Développements récents du secteur

- Mai 2026 : Thermo Fisher Scientific a présenté une plateforme intégrée pour faire progresser la fabrication évolutive de thérapies cellulaires, incluant le bioréacteur à usage unique Gibco CTS DynaXS comme module axé sur l'expansion. Cette sortie répond à la demande de composants d'automatisation fermés, modulaires et conformes aux cGMP, pouvant être ajoutés à mesure que la capacité augmente, renforçant le positionnement des fournisseurs dans les flux de travail à forte valeur des thérapies cellulaires et géniques.

- Février 2026 : Beckman Coulter Life Sciences (Danaher) s'est associé à Automata pour intégrer les technologies Beckman dans la manipulation de liquides, la génomique et l'analyse cellulaire avec l'écosystème d'automatisation LINQ d'Automata. Cette collaboration élargit l'accès à une orchestration prête pour l'IA et à une intégration standardisée pour les cellules de travail multi-instruments, aidant les laboratoires cherchant une mise à l'échelle modulaire sans reconstruire des chaînes entières.

- Décembre 2025 : Tecan a annoncé l'acquisition des actifs de Wako Automation, incluant le logiciel de planification Director et les modules matériels associés, afin d'élargir son offre de cellules de travail robotisées. Le rapprochement entre le logiciel de planification et d'exécution et la pile matérielle renforce la capacité de Tecan à proposer des cellules plus unifiées et configurables, et à concurrencer sur la vitesse de déploiement et la fiabilité des flux de travail.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché de l'automatisation modulaire des laboratoires couvre les revenus provenant du matériel modulaire et des couches de contrôle qui automatisent des étapes spécifiques des flux de travail de laboratoire. Ces modules peuvent être ajoutés à un laboratoire existant sans construire une ligne d'automatisation complète de bout en bout.

Exclusions du périmètre : nous excluons les instruments de paillasse autonomes qui ne sont pas des modules d'automatisation, les outils LIMS purement logiciels, et les chaînes complètes d'automatisation totale de laboratoire basées sur convoyeurs.

Aperçu de la segmentation

- Par équipement et logiciel

- Distributeurs de liquides automatisés

- Manipulateurs de plaques automatisés

- Bras robotiques

- Systèmes automatisés de stockage et de récupération (ASRS)

- Analyseurs

- Logiciels

- Par domaine d'application

- Découverte de médicaments

- Génomique

- Protéomique

- Diagnostic clinique

- Autres applications

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Laboratoires cliniques et de diagnostic

- Organisations de recherche sous contrat

- Laboratoires de tests alimentaires et environnementaux

- Par type d'automatisation

- Automatisation d'instruments autonomes

- Cellules de travail modulaires

- Cellules de travail intégrées

- Lignes d'automatisation totale de laboratoire

- Robots mobiles/connectés au cloud

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire une vue pratique de la demande, du financement et de l'activité de laboratoire installée avant de modéliser les revenus. Nous commençons généralement par des statistiques publiques de science et de santé, telles que celles de l'Organisation mondiale de la santé, les indicateurs de santé et de R&D de l'OCDE, et la Banque mondiale, puis nous les alignons avec des données douanières et commerciales telles que UN Comtrade pour comprendre comment les équipements de laboratoire automatisés circulent par région.

Pour ancrer nos hypothèses, nous examinons également les dépôts et documents destinés aux investisseurs des fabricants pertinents, ainsi que les discussions sur les méthodes et le débit présentées dans les revues à comité de lecture et les bases de données de brevets. Les associations professionnelles et les sites des régulateurs, tels que ceux liés aux normes de laboratoire clinique et à l'accréditation des laboratoires, nous aident à comprendre les exigences d'adoption qui peuvent modifier les cycles d'achat. Pour un contexte financier supplémentaire au niveau des entreprises, nous utilisons également un abonnement payant axé sur les finances des entreprises et un autre abonnement payant axé sur l'intelligence des brevets. Ces exemples sont illustratifs et non exhaustifs, et de nombreuses autres sources ont également été utilisées pour collecter des données, valider les entrées et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la solidité des hypothèses issues de la recherche documentaire et combler les lacunes que les sources publiques ne peuvent pas expliquer clairement, telles que le regroupement typique des modules, les taux d'attachement logiciel et le calendrier de remplacement. Nous nous sommes entretenus avec un ensemble de responsables des opérations de laboratoire, d'ingénieurs en automatisation, d'équipes d'achat, de distributeurs et de partenaires d'intégration en Amérique, en EMEA et en Asie-Pacifique, afin que les différences régionales de flux de travail soient reflétées dans le modèle final.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 39 % | Dirigeants (CXO) : 15 % | Asie-Pacifique : 38 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 36 % |

| Acteurs plus petits : 15 % | Managers : 51 % | Amérique : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où l'activité de laboratoire mondiale et régionale est reconstituée à partir des signaux de dépenses en R&D, des volumes de tests cliniques et des taux d'adoption de l'automatisation par type de laboratoire, qui sont ensuite traduits en demande de systèmes modulaires. Une fois ce pool de demande établi, le modèle applique un mix de modules typique et des fourchettes de prix de vente moyens pour estimer les revenus par région.

Pour s'assurer que les totaux ne dérivent pas, nous effectuons également des vérifications ascendantes sélectives à l'aide d'indices de revenus des fournisseurs, de retours des canaux de distribution sur la dynamique des expéditions, et de configurations échantillonnées où les modules et logiciels sont tarifés en offre groupée. Les principales données utilisées dans le modèle incluent la part des laboratoires augmentant leur débit, l'évolution vers des flux de travail sans intervention, le nombre moyen de modules par installation, les taux d'attachement d'orchestration logicielle, et les compléments de service et de maintenance qui suivent le déploiement du système. Lorsque les données sont limitées pour les pays plus petits, nous combons les lacunes à l'aide d'indicateurs proxy tels que la densité de laboratoires et la production en santé ou pharmaceutique, puis les résultats sont revérifiés avec les retours des entretiens régionaux.

Pour les prévisions, nous utilisons une analyse de scénarios soutenue par des relations multivariées entre l'adoption, les cycles de financement et les tendances d'achat de biens d'équipement. Nous alignons ensuite la trajectoire de croissance finale avec les attentes des répondants concernant les budgets et les feuilles de route d'automatisation.

Validation des données et cycle de mise à jour

La validation est effectuée par une série de vérifications croisées afin que le chiffre du marché reste lié à des signaux de demande réels. Nos analystes comparent les revenus modélisés à des indicateurs indépendants tels que les schémas d'importation d'équipements d'automatisation pertinents, les évolutions publiques des dépenses en R&D et en santé, et l'activité rapportée d'expansion de la capacité des laboratoires.

Les valeurs aberrantes sont examinées, et les hypothèses ne sont ajustées que lorsqu'au moins deux signaux indépendants soutiennent le changement. Cela est suivi d'une révision interne par des pairs avant validation finale. Le rapport est actualisé chaque année, et si un événement significatif modifie les prix, l'approvisionnement ou le comportement d'achat, nous recontactons les sources et mettons à jour les principales données. Avant livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché mondial de l'automatisation modulaire des laboratoires de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'automatisation modulaire des laboratoires peuvent différer car chaque éditeur définit le périmètre différemment autour des modules, des logiciels et des catégories d'automatisation de laboratoire adjacentes, et ils utilisent également des années de référence et des moments de conversion des devises différents. Les hypothèses de tarification peuvent également varier, en particulier lorsque le logiciel est traité comme une licence unique par rapport à un abonnement récurrent.

Certains chiffres publiés semblent inclure des éléments adjacents tels que les consommables, des écosystèmes d'automatisation plus larges, ou des systèmes basés sur des convoyeurs. Mordor Intelligence comptabilise les cellules de travail modulaires, les modules d'automatisation (comme la manipulation de liquides, la manipulation de plaques, la robotique et les unités de stockage-récupération), et la couche d'orchestration, et exclut du périmètre les outils de paillasse autonomes et les chaînes complètes d'automatisation totale de laboratoire, afin que le chiffre reste lié aux déploiements modulaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,39 milliards d'USD (2026) | |

| Éditeur de recherche sectorielle A | 5,80 milliards d'USD (2024) | Utilise un panier de composants plus large qui inclut explicitement les consommables et accessoires, et met également l'accent sur les solutions logicielles comme pool de revenus récurrent. L'année de référence plus ancienne peut également décaler les niveaux de prix par rapport aux valeurs actuelles plus récentes. |

| Éditeur d'études de marché B | 5,27 milliards d'USD (2024) | Répertorie les systèmes à convoyeur et un ensemble plus large d'instruments de laboratoire sous la définition des composants, ce qui rapproche le total des dépenses d'automatisation de laboratoire plus larges plutôt que des déploiements modulaires complémentaires. Une année de référence différente et un cadrage des prévisions différent peuvent également modifier la valeur de marché de départ. |

Le tableau montre que le principal facteur de variation est ce qui est comptabilisé, en particulier les logiciels et les systèmes adjacents qui côtoient l'automatisation modulaire dans les budgets réels des laboratoires. Lorsque le périmètre est limité aux déploiements modulaires et à leur couche de contrôle, puis vérifié par rapport aux signaux de demande et de tarification, le total obtenu est plus facile à concilier entre les régions et dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'automatisation modulaire de laboratoire ?

Le marché de l'automatisation modulaire de laboratoire s'élève à 3,39 milliards USD en 2026 et devrait atteindre 4,56 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché de l'automatisation modulaire de laboratoire ?

Les distributeurs de liquides automatisés sont en tête avec 25,83 % de la part des revenus, reflétant leur rôle central dans la plupart des flux de travail de laboratoire.

Pourquoi les entreprises pharmaceutiques investissent-elles massivement dans les systèmes d'automatisation modulaire de laboratoire ?

Les entreprises pharmaceutiques ont besoin de données reproductibles, de conformité réglementaire et de délais de développement accélérés ; l'automatisation modulaire offre ces avantages tout en répondant aux exigences de criblage à haut débit et de fabrication stérile.

Comment les exigences de l'Annexe 1 des BPF de l'UE influencent-elles les décisions d'achat en matière d'automatisation ?

La directive révisée favorise les isolateurs robotiques et la surveillance continue, incitant les fabricants européens et mondiaux à investir dans l'automatisation qui garantit le contrôle de la contamination.

Quelles barrières financières les petits laboratoires rencontrent-ils lors de l'adoption de l'automatisation ?

Les coûts d'investissement initiaux peuvent dépasser 1 million USD, et le retour sur investissement peut s'étendre au-delà de trois ans, rendant le crédit-bail ou le déploiement par phases des alternatives attractives.

Comment les préoccupations en matière de cybersécurité sont-elles traitées dans les robots de laboratoire en réseau ?

Les fournisseurs intègrent des communications chiffrées, des contrôles d'accès basés sur les rôles et proposent des services de centre d'opérations de sécurité pour atténuer les risques d'accès non autorisé dans les systèmes d'automatisation connectés.

Dernière mise à jour de la page le: