Taille et Part du Marché de l'Automatisation des Laboratoires dans la Découverte de Médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

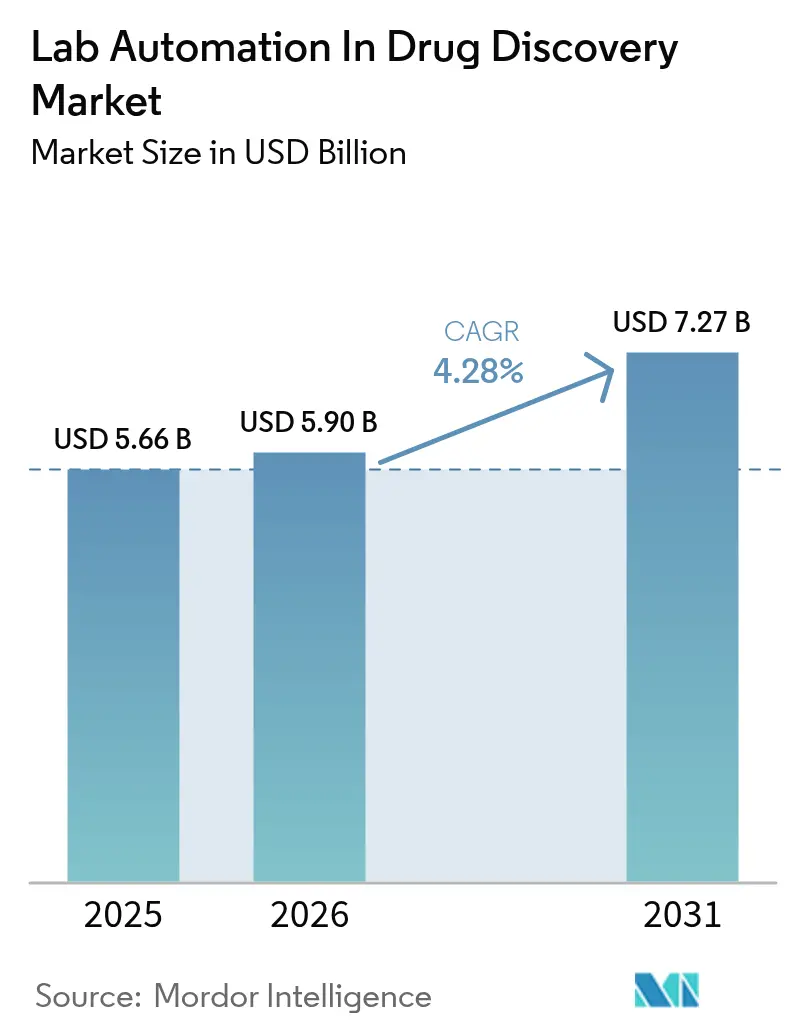

| Taille du Marché (2026) | 5.9 Milliards de dollars |

| Taille du Marché (2031) | 7.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation des Laboratoires dans la Découverte de Médicaments par Mordor Intelligence

La taille du marché de l'automatisation des laboratoires dans le secteur de la découverte de médicaments était évaluée à 5,66 milliards USD en 2025 et devrait croître de 5,90 milliards USD en 2026 pour atteindre 7,27 milliards USD d'ici 2031, à un TCAC de 4,28 % au cours de la période de prévision (2026-2031). La trajectoire de croissance reflète l'intégration régulière de l'intelligence artificielle dans les flux de travail de laboratoire, l'adoption généralisée de la distribution acoustique de liquides, ainsi que les investissements croissants qui atténuent les pénuries de talents dans les pôles de recherche pharmaceutique. En 2024, les distributeurs automatiques de liquides sont devenus un composant clé des lignes de criblage modernes. Ce développement est porté par les développeurs de bibliothèques de composés qui s'appuient de plus en plus sur le criblage à haut débit pour atteindre des cycles plus rapides. Les entreprises pharmaceutiques continuent de représenter le segment le plus important, avec la demande la plus élevée, tandis que les organisations de recherche sous contrat deviennent de plus en plus significatives, reflétant une tendance croissante vers l'externalisation et les services axés sur l'automatisation.

L'Amérique du Nord, soutenue par ses cadres réglementaires établis et son financement substantiel de la recherche, a maintenu sa position de leader en 2024. Pendant ce temps, la région Asie-Pacifique prend de l'élan, portée par le programme de stimulation de l'automatisation de 2,1 milliards USD de la Chine et la croissance rapide de l'Inde dans les services de fabrication de recherche et développement sous contrat. Les tendances de croissance dans les catégories d'équipements se diversifient. Les systèmes automatisés de stockage et de récupération connaissent une forte adoption, soulignant l'attention croissante des laboratoires portée à la gestion sécurisée et conforme des échantillons. Dans les domaines d'application, les études ADME-Tox émergent comme un facteur clé de croissance, soutenues par la transition des tests sur animaux vers les essais sur organe-sur-puce, qui gagnent une acceptation réglementaire.

Points Clés du Rapport

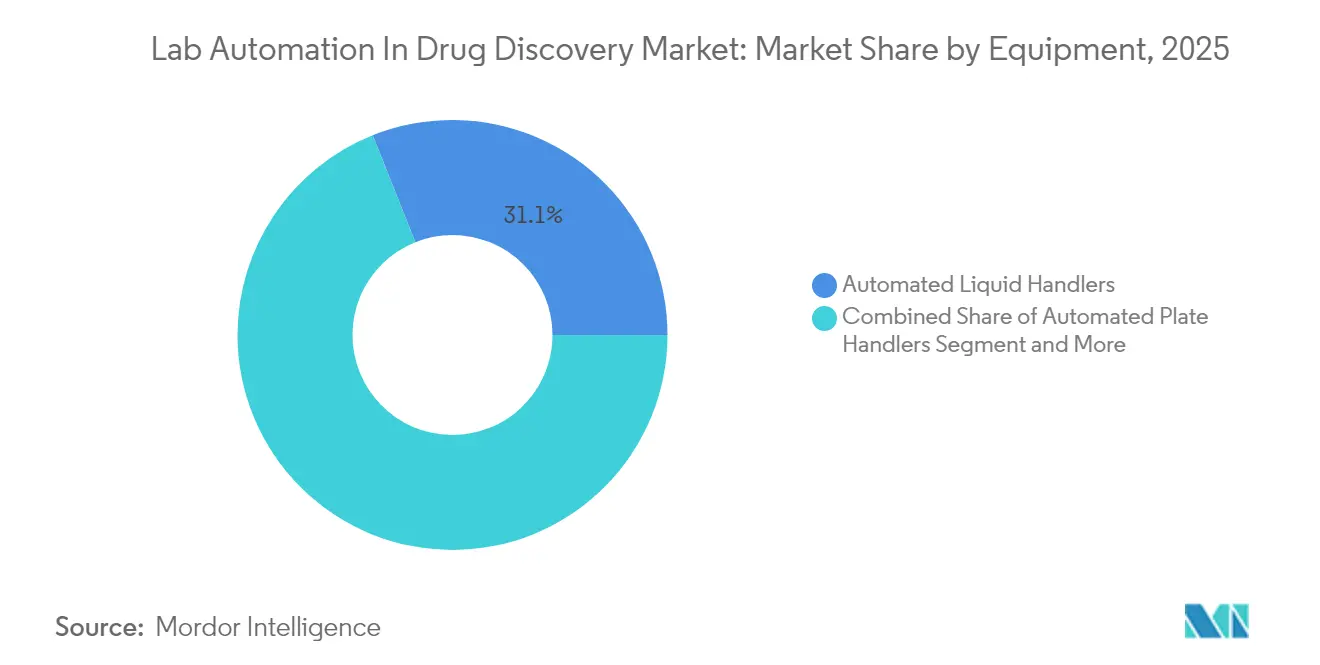

- Par équipement, les distributeurs automatiques de liquides ont capté 31,05 % de la part de marché de l'automatisation des laboratoires en 2025, tandis que les systèmes automatisés de stockage et de récupération devraient progresser à un TCAC de 5,45 % jusqu'en 2031.

- Par application, le criblage à haut débit a généré 27,45 % des revenus de 2025 ; les plateformes ADME-Tox devraient afficher la croissance la plus rapide avec un TCAC de 5,6 % jusqu'en 2031.

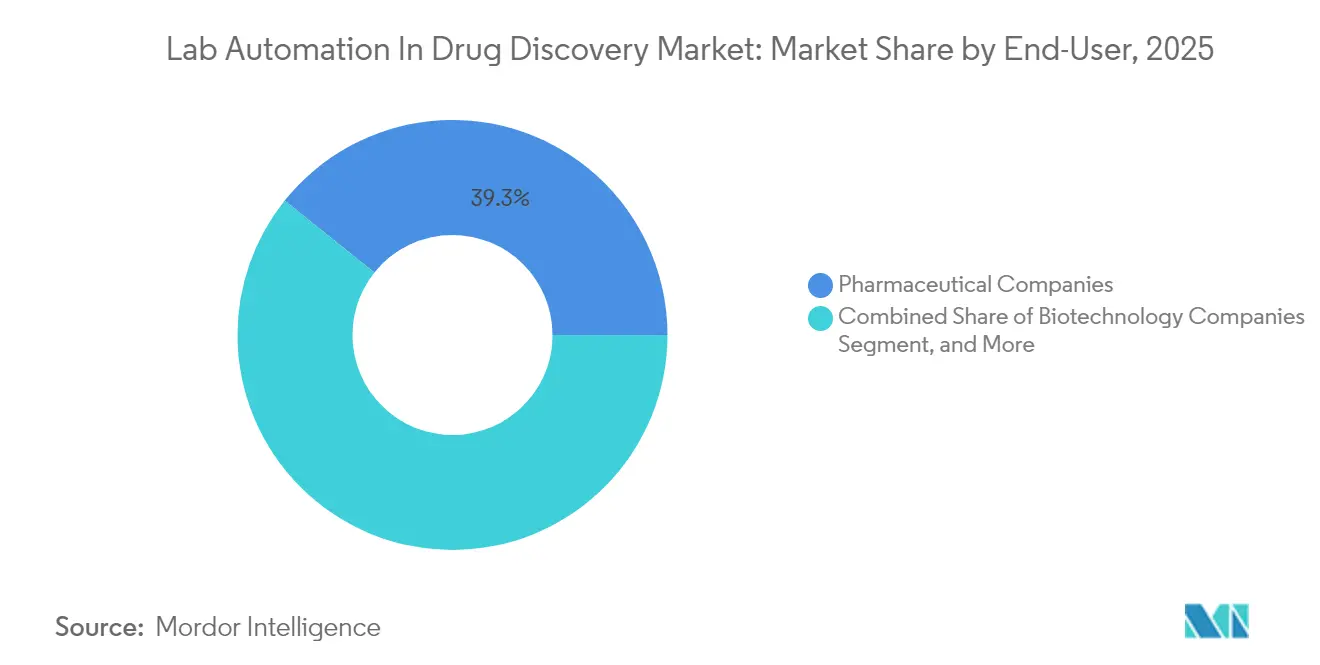

- Par utilisateur final, les entreprises pharmaceutiques détenaient 39,25 % du marché de l'automatisation des laboratoires dans la découverte de médicaments en 2025, tandis que les organisations de recherche sous contrat s'étendent à un TCAC de 4,44 %.

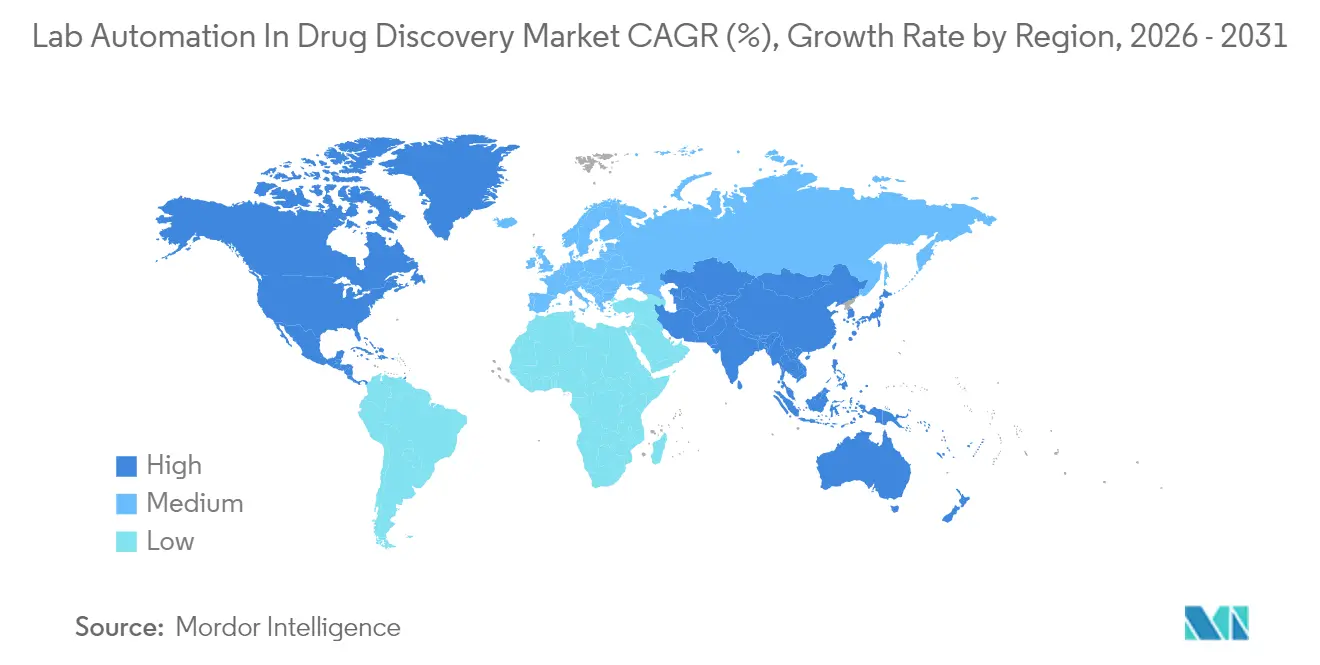

- Par géographie, l'Amérique du Nord était en tête avec 34,20 % des dépenses en 2025 ; la région Asie-Pacifique devrait progresser à un TCAC de 5,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché de l'Automatisation des Laboratoires dans la Découverte de Médicaments

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Miniaturisation rapide et plateformes de criblage à haut débit | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Intégration de l'analytique basée sur l'IA | +1.5% | Mondial, dirigé par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Les dépenses de recherche et développement sur les maladies chroniques sont en cycle ascendant | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Demande de délais plus courts vers la clinique | +1.1% | Mondial | Moyen terme (2-4 ans) |

| Consortiums d'automatisation de laboratoire à code source ouvert | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Microfluidique axée sur la durabilité | +0.6% | Europe en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation Rapide et Plateformes de Criblage à Haut Débit

Le criblage à haut débit atteint désormais des volumes quotidiens de plus de 100 000 composés, grâce aux plaques miniaturisées à 1 536 et 3 456 puits, qui réduisent l'utilisation des réactifs de 95 % sans compromettre la qualité des données.[1]Source : « L'automatisation des laboratoires accélère les délais de recherche pharmaceutique », Nature Reviews Drug Discovery, nature.com Les distributeurs acoustiques offrent une précision en dessous du microlitre, et les manipulateurs de plaques équipés de capteurs environnementaux maintiennent l'intégrité des tests dans le cadre de contrôles réglementaires stricts. La technologie réduit le coût par essai, élargit la couverture de la bibliothèque pour les petites molécules et favorise l'adoption parmi les start-ups de biotechnologie qui manquaient autrefois de capital pour la robotique à grand encombrement. Les systèmes intégrés réduisent les transferts entre la préparation des échantillons et l'analyse, augmentant le temps de fonctionnement et minimisant le besoin de contrôles manuels par les opérateurs. Les régulateurs aux États-Unis et en Europe acceptent désormais les résultats des essais miniaturisés pour les dossiers de soumission, supprimant le dernier obstacle institutionnel.

Intégration de l'Analytique Basée sur l'IA

L'intelligence artificielle transforme les robots conventionnels en assistants de recherche adaptatifs qui optimisent les protocoles en temps réel. Des plateformes telles que NVIDIA BioNeMo permettent aux distributeurs de liquides de s'auto-ajuster sur la base des performances historiques, réduisant la variance jusqu'à 40 % tout en signalant les anomalies avant l'examen des données. Les algorithmes de maintenance prédictive réduisent également les temps d'arrêt imprévus, prolongeant les heures productives annuelles. Parallèlement, les moteurs d'apprentissage profond analysent les résultats du criblage pour classer automatiquement les hits, réduisant les délais du hit au lead d'environ 30 %.

Cycle Ascendant des Dépenses de Recherche et Développement sur les Maladies Chroniques

Les budgets de recherche et développement de l'industrie augmentent, avec un accent sur les maladies chroniques, notamment l'oncologie, les neurosciences et les troubles métaboliques. Les essais cellulaires complexes et les grandes bibliothèques de composés sont devenus standard, incitant les laboratoires à automatiser leurs flux de travail plus tôt et plus complètement. Les équipes d'oncologie s'appuient sur des systèmes d'imagerie à haut contenu pour traiter des milliers de plaques de cellules tumorales en continu, tandis que les groupes de neurobiologie investissent dans des distributeurs de liquides doux pour les organoïdes fragiles. Les fournisseurs d'automatisation bénéficient non seulement des commandes d'équipements, mais aussi des abonnements logiciels et des services de validation associés aux programmes de transformation pluriannuels.

Demande de Délais Plus Courts vers la Clinique

La pression du secteur pour réduire les délais de développement moyens de 12 ans à moins de 8 ans pousse les laboratoires vers un fonctionnement 24h/24, 7j/7, sans intervention humaine. L'automatisation à flux continu triple le débit hebdomadaire d'échantillons sans augmentation proportionnelle des effectifs. Le logiciel de planification couplé orchestre les mouvements des plaques, les files d'attente des instruments et la capture des données, permettant aux essais de suivi de se lancer quelques minutes après la clôture des criblages primaires. Les organisations de recherche sous contrat utilisent ces capacités comme arguments de vente clés, accélérant davantage la dynamique de l'externalisation. Les unités de stockage automatisées contribuent en récupérant les échantillons en quelques secondes tout en maintenant les pistes d'audit nécessaires pour les dépôts de nouveaux médicaments à l'étude.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| CAPEX élevé pour les PME | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité des logiciels hérités | -0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Retards de livraison des fournisseurs sur les actionneurs de précision | -0.5% | Mondial, notamment Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de talents en laboratoire humide post-COVID | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé pour les PME

Les lignes d'automatisation complètes coûtent plus de 2 millions USD, un seuil hors de portée de nombreuses start-ups de biotechnologie malgré des retours sur investissement prouvés. Des programmes de crédit-bail et de robotique en tant que service ont émergé, mais les vérifications de crédit strictes et les engagements pluriannuels dissuadent encore les entreprises en phase de démarrage. Les banques régionales proposent des prêts ciblés, mais les quotas limités laissent la demande insatisfaite.

Lacunes d'Interopérabilité des Logiciels Hérités

Les géants pharmaceutiques exploitent des systèmes robotiques installés au fil des décennies, chacun contrôlé par un code propriétaire qui communique rarement avec les couches d'IA de nouvelle génération. Les mises à niveau nécessitent des intergiciels, des pilotes personnalisés et une revalidation rigoureuse selon les règles des Bonnes Pratiques de Laboratoire (BPL), ce qui gonfle les coûts d'intégration à près de la moitié des budgets de nouveaux équipements. Ces points de friction retardent les cycles de renouvellement, ralentissant l'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Équipement : Les Systèmes de Stockage Stimulent l'Évolution de l'Infrastructure

Les distributeurs automatiques de liquides représentaient 31,05 % des dépenses de 2025, soulignant leur centralité dans presque tous les criblages et essais. Les améliorations continues de la distribution acoustique permettent désormais des transferts en dessous du microlitre qui préservent les réactifs coûteux tout en maintenant la précision analytique. Les fournisseurs intègrent des tableaux de bord d'IA, permettant aux opérateurs d'affiner les protocoles sur la base des tendances d'erreurs historiques. À mesure que les laboratoires étendent leurs heures de fonctionnement, le temps de fonctionnement et l'économie des embouts deviennent des facteurs d'achat décisifs. L'innovation parallèle dans le nettoyage sans contact réduit le risque de contamination croisée et les budgets consommables.

Les systèmes automatisés de stockage et de récupération, bien que plus petits en base, représentent le groupe à la croissance la plus rapide avec un TCAC de 5,45 %. Les tours à températures multiples intègrent la vérification par code-barres et la journalisation de la chaîne de custody qui satisfont aux pistes d'audit de la FDA. Les empreintes modulaires permettent aux installations matures d'ajouter de la capacité sans perturber les flux de travail, et les tableaux de bord cloud émettent des alertes de maintenance prédictive qui préviennent les temps d'arrêt coûteux. À l'avenir, les systèmes hybrides qui co-localisent les racks cryogéniques et ambiants dans une seule allée devraient générer des gains d'utilisation supplémentaires.

Par Application : Les Études ADME-Tox Accélèrent l'Évaluation de la Sécurité

Le criblage à haut débit représentait 27,45 % des revenus d'application de 2025, les entreprises pharmaceutiques et les organisations de recherche sous contrat maintenant une course aux armements pour cribler des bibliothèques toujours plus importantes. La demande repose sur une identification efficace des hits : la pipetage acoustique, les lecteurs de plaques à auto-étalonnage et les moteurs de planification par lots convergent pour maintenir les plaques en mouvement avec un minimum de pauses. L'expansion future dépendra des algorithmes d'IA qui pré-classent les composés, réduisant les faux positifs avant les essais de confirmation.

Les plateformes ADME-Tox sont les plus en croissance, augmentant de 5,6 % par an. Les dispositifs organe-sur-puce permettent des évaluations parallèles des réponses hépatiques, rénales et cardiaques dans des canaux microfluidiques, générant des données multi-paramètres simultanées. Les organismes de réglementation citent désormais les résultats ADME-Tox automatisés comme support valide dans les demandes de nouveaux médicaments, garantissant une acceptation généralisée des ensembles de données. L'intégration d'analyseurs de spectrométrie de masse directement dans les lignes fluidiques réduit les transferts d'échantillons et simplifie la documentation de conformité.

Par Utilisateur Final : Les Organisations de Recherche sous Contrat Émergent comme Leaders de l'Automatisation

Les entreprises pharmaceutiques ont conservé 39,25 % des revenus de 2025. Les programmes internes mettent l'accent sur des piles de données harmonisées dans les sites mondiaux, obligeant les fournisseurs à fournir la validation à l'échelle de l'entreprise et la surveillance à distance comme des fonctionnalités non négociables.

Les organisations de recherche sous contrat, bien que plus petites, ont enregistré le TCAC le plus élevé de 4,44 %. Les organisations de recherche sous contrat tirent parti de leur échelle pour exploiter des installations entièrement robotisées qui offrent un accès 24h/24, 7j/7 aux clients de biotechnologie de taille moyenne. Ces opérateurs se qualifient souvent comme adopteurs précoces des versions intégrant l'IA, fournissant aux fournisseurs des boucles de rétroaction rapides qui façonnent les feuilles de route des produits. Les laboratoires académiques et gouvernementaux utilisent l'automatisation via des financements de subventions, en se concentrant sur des modules spécialisés tels que l'imagerie à haut contenu ou la culture cellulaire automatisée, qui font avancer les projets de translation sans dépasser les budgets.

Analyse Géographique

L'Amérique du Nord représentait 34,20 % des revenus mondiaux en 2025 et demeure le marché le plus important pour les plateformes avancées. Les États-Unis sont en tête grâce aux subventions soutenues des Instituts Nationaux de la Santé qui modernisent les installations à cœur partagé, tandis que les pôles de recherche canadiens en Ontario et au Québec favorisent la robotique modulaire adaptée aux laboratoires rénovés. Les corridors de fabrication mexicains produisent désormais des sous-ensembles pour les fournisseurs américains et européens, simplifiant la chaîne d'approvisionnement transfrontalière.

L'Europe suit avec une adoption robuste en Allemagne, au Royaume-Uni et en Suisse. Les règles de durabilité stimulent l'adoption rapide des cartouches microfluidiques, qui réduisent l'utilisation des solvants de 90 % par rapport aux plaques traditionnelles. Les subventions du programme Horizon Europe soutiennent des projets d'automatisation multi-institutionnels, et les directives sur l'intégrité des données de l'Agence Européenne des Médicaments positionnent les pistes d'audit automatisées comme une pratique standard, stimulant les commandes répétées pour les mises à niveau des systèmes de gestion de l'information de laboratoire.

La région Asie-Pacifique croît au taux le plus rapide de 5,62 % de TCAC, portée par d'importants investissements publics. La Chine a réservé une part significative pour les laboratoires automatisés qui s'alignent sur sa stratégie « Fabriqué en Chine 2025 », tandis que le secteur CRDMO de l'Inde se développe à deux chiffres alors que les commanditaires occidentaux transfèrent leurs missions précliniques vers l'est. Le Japon et la Corée du Sud ajoutent de l'élan en intégrant des couches d'IA dans des lignes robotiques établies, assurant un alignement mondial sur la qualité. Les régulateurs régionaux rationalisent les normes grâce à l'harmonisation de l'ASEAN, simplifiant les déploiements transfrontaliers et alimentant les plans de déploiement multinationaux.

Paysage réglementaire

Les attentes réglementaires pour l'automatisation des laboratoires en découverte de médicaments se concentrent sur l'intégrité des données, la validation et l'utilisation adaptée à l'usage de l'IA et des nouvelles méthodologies d'approche (NAMs) dans les soumissions réglementées. En mars 2026, la FDA américaine a publié une ligne directrice provisoire sur les Considérations générales pour l'utilisation des NAMs dans le développement de médicaments, renforçant la nécessité de cadres de validation documentés et de génération de données fiables lorsque les plateformes automatisées et les essais non traditionnels soutiennent les demandes d'autorisation de médicaments.

En Europe, l'EMA a continué de mettre l'accent sur la gestion du cycle de vie de l'IA/ML tout au long du cycle de vie des produits médicinaux à travers ses lignes directrices de type document de réflexion, poussant les organisations vers une gouvernance renforcée pour les changements d'algorithmes, l'auditabilité et les jeux de données traçables. Les organismes de normalisation ont également été actifs, notamment avec l'ISO 23494-1:2026 sur les modèles d'information de provenance pour le matériel biologique et les données en biotechnologie, qui soutient les pratiques de chaîne de traçabilité alignées sur la gestion automatisée des échantillons et les pipelines de données prêts pour l'IA.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fournisseurs d'instruments et de modules, y compris les manipulateurs de liquides, les manipulateurs de plaques, les bras robotisés, les analyseurs et les systèmes automatisés de stockage et de récupération. Elle comprend également les intégrateurs et les fournisseurs de logiciels couvrant la planification et l'orchestration, la connectivité LIMS/ELN et l'analytique, avec des utilisateurs finaux allant des entreprises pharmaceutiques et biotechnologiques aux CRO, en passant par les laboratoires universitaires et gouvernementaux.

La demande commence généralement par le criblage à haut débit et les flux de travail ADME-Tox, puis se poursuit avec les services de conception et de validation de systèmes pour répondre aux attentes en matière de BPL et d'intégrité des données, suivis de l'installation, du transfert de méthodes, de la formation des utilisateurs et des contrats de service continus pour l'étalonnage, la disponibilité et la documentation de conformité. L'intégration et la fiabilité de l'approvisionnement sont des points de friction clés, car les piles de contrôle hétérogènes héritées créent des lacunes d'interopérabilité qui augmentent les charges de middleware et de revalidation, tandis que les flux de travail HTS miniaturisés augmentent la sensibilité à la variabilité environnementale et de manipulation des liquides. La chaîne s'étend également grâce à des partenariats qui relient l'instrumentation, la robotique et les plateformes de données, par exemple SPT Labtech et ICE Bioscience lançant un laboratoire conjoint de criblage automatisé de médicaments à Pékin (octobre 2024) et Arctoris s'associant à Isomorphic Labs pour générer des jeux de données à grande échelle destinés à la validation de modèles d'IA (septembre 2024).

Paysage Concurrentiel

La concurrence mélange des leaders historiques du matériel avec des start-ups axées sur l'IA. Thermo Fisher Scientific a élargi la production dans le Massachusetts de 150 millions USD pour raccourcir les délais de livraison de ses distributeurs de liquides basés sur l'apprentissage automatique. Beckman Coulter Life Sciences a investi 50 millions USD pour associer des bras robotiques à l'analyse hématologique ciblant directement les laboratoires de découverte de médicaments.[2]Source : Archives des communiqués de presse, Thermo Fisher Scientific, thermofisher.com L'acquisition de Robotics Plus par Hamilton Company pour 75 millions USD apporte une expertise de niche en gestion d'échantillons qui s'intègre directement dans son écosystème Microlab.[3]Source : Systèmes automatisés de manipulation de liquides et robotique, Hamilton Company, hamiltoncompany.com

Les acteurs émergents misent sur l'orchestration cloud et les modèles par abonnement. Les partenariats, tels que l'alliance Tecan–NVIDIA, intègrent l'analytique BioNeMo alimentée par GPU dans des robots de paillasse, aboutissant à des systèmes clés en main qui optimisent automatiquement les protocoles et réduisent les coûts de réactifs de 30 %. Les fournisseurs qui intègrent l'inférence d'IA en périphérie obtiennent un avantage de premier arrivant alors que les acheteurs privilégient la rétroaction en boucle fermée plutôt que la vitesse de mouvement pure. La confiance réglementaire dans la capture automatisée des données renforce les acteurs établis qui proposent des bibliothèques validées de scripts de conformité pour les audits FDA ou de l'Agence Européenne des Médicaments. Dans l'ensemble, une fragmentation modérée persiste, bien que les pipelines d'acquisition suggèrent un glissement progressif vers la consolidation des plateformes, ce qui élèvera les barrières pour les petites entreprises à produit unique.

Leaders du Secteur de l'Automatisation des Laboratoires dans la Découverte de Médicaments

Thermo Fisher Scientific Inc.

Beckman Coulter Life Sciences

Tecan Group AG

PerkinElmer Inc.

Agilent Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé est le passage d'îlots d'automatisation isolés vers des flux de travail de découverte de bout en bout, en boucle fermée, connectant la conception expérimentale, l'exécution robotique et l'analyse en une seule colonne vertébrale de données. Les développements de juin 2026 autour de l'analytique agentique et consciente des instruments, tels que l'intégration par Tecan des capacités du NVIDIA BioNeMo Agent Toolkit dans sa plateforme Introspect, reflètent un investissement des fournisseurs dans le signalement des risques piloté par la télémétrie, l'optimisation des protocoles et des couches opérationnelles plus normalisées qui réduisent la variabilité et soutiennent une documentation prête pour l'audit.

Des opportunités se développent également autour de flux de travail ADME et de sécurité à contenu plus élevé, où la capture de données automatisée et reproductible est un prérequis pour la mise à l'échelle des lectures organ-on-chip et à points de terminaison multiples. En mai 2026, Ginkgo Datapoints, Tangible Scientific et Inductive Bio ont lancé ADME-One, une plateforme ADME intégrée combinant des panels à haut débit avec une projection pharmacocinétique assistée par IA, indiquant une demande pour des offres packagées au niveau du flux de travail plutôt que des instruments autonomes. Parallèlement, des installations autonomes conçues sur mesure sont commercialisées, notamment Medra Lab 001 (38 000 pieds carrés, dévoilé en avril 2026), renforçant l'automatisation livrée comme une capacité (installation plus logiciel plus méthodes) pouvant être plus accessible pour les petites biotechs confrontées au seuil de plus de 2 millions USD pour des lignes d'automatisation internes complètes.

Développements récents du secteur

- Juin 2026 : Tecan Group AG a intégré des capacités d'IA agentique dans sa plateforme d'analytique de laboratoire Introspect en utilisant le NVIDIA BioNeMo Agent Toolkit. Cette version a fait évoluer la surveillance au-delà des tableaux de bord vers un signalement proactif des risques piloté par la télémétrie et un support de décision, alignant les achats d'automatisation sur la reproductibilité et la gestion de la disponibilité plutôt que sur le seul débit.

- Janvier 2026 : Thermo Fisher Scientific a annoncé une collaboration stratégique avec NVIDIA pour tirer parti des technologies d'IA, y compris NVIDIA DGX Spark, NeMo et BioNeMo, pour l'instrumentation scientifique et la performance de laboratoire. La collaboration élargit la voie pour l'intégration de fonctionnalités d'optimisation de protocoles et de maintenance prédictive activées par l'IA dans les flux de travail de découverte automatisés.

- Juin 2024 : Thermo Fisher Scientific a introduit un système entièrement automatisé de purification de plasmide visant à accélérer les flux de travail de découverte et de développement de thérapies. En réduisant les étapes manuelles dans une tâche amont courante pour la biologie moléculaire et le criblage, le lancement soutient une préparation d'échantillons à débit plus élevé et plus normalisée qui s'intègre plus proprement aux pipelines d'essais automatisés en aval.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les systèmes d'automatisation de laboratoire ainsi que les logiciels et services associés utilisés spécifiquement pour exécuter et faire évoluer les flux de travail de laboratoire de découverte de médicaments, du criblage précoce jusqu'aux études clés de l'étape de découverte.

Exclusions du périmètre : Il exclut l'automatisation utilisée principalement pour les diagnostics cliniques et les tests hospitaliers de routine non liés à la découverte de médicaments.

Aperçu de la segmentation

- Par Équipement

- Distributeurs Automatiques de Liquides

- Manipulateurs Automatiques de Plaques

- Bras Robotiques

- Systèmes Automatisés de Stockage et de Récupération

- Analyseurs

- Par Application

- Identification et Validation de Cibles

- Du Hit au Lead

- Optimisation du Lead

- Criblage à Haut Débit

- Études ADME-Tox

- Par Utilisateur Final

- Entreprises Pharmaceutiques

- Entreprises de Biotechnologie

- Organisations de Recherche sous Contrat (ORC)

- Laboratoires Académiques et Gouvernementaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour cartographier le bassin de demande et le mix d'équipements typique utilisé dans les laboratoires de découverte de médicaments. Nous nous sommes appuyés sur des sources publiques telles que la FDA américaine, le NIH, les indicateurs de santé et de science de l'OCDE, les séries macroéconomiques de la Banque mondiale et les statistiques de brevets de l'OMPI pour comprendre l'intensité de R et D et les signaux d'activité d'automatisation.

Parallèlement, nous avons examiné les rapports annuels, les présentations aux investisseurs, les brochures produits et une couverture de presse crédible pour comprendre comment l'automatisation est packagée et vendue dans les flux de travail de découverte. Certains abonnements payants pour les données financières d'entreprises, le suivi de l'actualité et les recherches de brevets ont également été utilisés pour recouper la direction des revenus et les lancements majeurs, sans s'appuyer sur un seul jeu de données. Les sources listées ici sont uniquement illustratives, et d'autres références publiques et payantes ont également été utilisées pour collecter, valider et clarifier les points de données.

Entretiens et enquêtes primaires

Des appels et enquêtes primaires ont été utilisés pour confirmer ce qui est comptabilisé comme dépense d'automatisation en découverte de médicaments, comment les prix évoluent, et où les budgets se déplacent selon l'étape du flux de travail. Nous avons échangé avec un mélange de fournisseurs d'instruments, de fournisseurs de logiciels, de parties prenantes de CRO et de responsables des opérations de laboratoire à travers l'APAC, l'EMEA et les Amériques. Les contributions des répondants nous ont ensuite aidés à affiner des hypothèses qui n'étaient pas claires à partir des seules informations publiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39% | Cadres dirigeants : 15% | APAC : 46% |

| Rang intermédiaire : 46% | Responsables fonctionnels/d'unité : 31% | EMEA : 29% |

| Acteurs plus petits : 15% | Managers : 54% | Amériques : 25% |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante des dépenses adressables de flux de travail de laboratoire pour la découverte de médicaments, où l'intensité de R et D, la base active de laboratoires de découverte et la pénétration de l'automatisation à travers les étapes clés sont converties en un bassin de valeur annuel. Pour garder le modèle pratique, nous avons utilisé des empreintes de marché telles que les besoins de débit de criblage à haut débit, le cycle de renouvellement de la base installée pour les manipulateurs de liquides et de plaques automatisés, les taux d'attachement de service typiques, et le déplacement du mix vers les logiciels et l'informatique intégrés.

Après cela, des approximations ascendantes sélectives ont été exécutées comme vérification, en utilisant des fourchettes de prix échantillonnées multipliées par des volumes unitaires pour les systèmes couramment déployés et une consolidation limitée de l'exposition liée à la découverte rapportée par les fournisseurs, discutée lors des entretiens. Lorsque la visibilité directe sur les volumes n'était pas disponible, les lacunes ont été traitées par des courbes d'adoption conservatrices validées par les retours des canaux, puis normalisées par région afin que les totaux restent cohérents.

Pour les prévisions, une analyse de scénarios a été utilisée autour d'un cas central, avec des moteurs tels que l'intensité de l'externalisation vers les CRO, la pression liée aux contraintes de main-d'œuvre dans les laboratoires, l'adoption de flux de travail activés par l'IA, et les cycles de dépenses d'investissement influençant la trajectoire année par année. La courbe finale n'a été ajustée qu'après recoupement de la croissance implicite avec ces indicateurs opérationnels, afin que la prévision reste explicable et reproductible.

Validation des données et cycle de mise à jour

La validation a été réalisée à travers plusieurs passages où les estimations ont été comparées à des signaux indépendants tels que la direction des dépenses de R et D, l'activité de brevetage liée à l'automatisation et aux méthodes de criblage, et les cycles de financement au niveau régional. Lorsqu'une valeur aberrante apparaissait, les hypothèses étaient réexaminées, et les experts étaient recontactés si l'écart ne pouvait pas être expliqué par le mix, la tarification ou le calendrier.

Avant validation finale, le modèle et ses intrants passent par un examen interne des analystes afin que les étapes de calcul, le traitement des devises et la logique de croissance restent cohérents entre les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements matériels peuvent modifier la demande. Juste avant la livraison, une vérification finale est effectuée afin que les clients reçoivent la vue actualisée la plus récente.

Taille du marché mondial de l'automatisation de laboratoire de découverte de médicaments selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour l'automatisation de laboratoire en découverte de médicaments peuvent sembler très éloignées les unes des autres car chaque éditeur trace différemment la limite de ce qui compte comme automatisation, quels utilisateurs finaux sont inclus, et si les services sont comptabilisés comme faisant partie du marché ou traités séparément.

Une deuxième raison est que le style de prévision varie, car certaines études intègrent des sauts d'adoption agressifs pour les laboratoires activés par l'IA ou supposent un remplacement plus rapide des instruments, tandis que d'autres utilisent une progression de prix et de volume plus conservatrice. Des différences apparaissent également du fait du calendrier de conversion des devises, du fait que les chiffres soient rapportés aux prix de vente du fabricant ou à des niveaux de canal ultérieurs, et de la fréquence à laquelle les hypothèses sont actualisées lorsque de nouveaux changements de flux de travail sont observés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,66 milliards USD (2025) | |

| Éditeur mondial A | 6,77 milliards USD (2025) | Souvent présenté comme une vue des revenus sortie d'usine qui peut inclure un ensemble plus large de services connexes autour du criblage et de l'analyse de données, ce qui peut augmenter le total par rapport à une vue de dépenses limitée au flux de travail. |

| Éditeur sectoriel B | 20,69 milliards USD (2025) | Ce chiffre reflète généralement une définition plus large qui peut mélanger une automatisation de laboratoire adjacente utilisée au-delà de la seule découverte, et peut également appliquer une inclusion plus large de logiciels et d'informatique à travers les solutions de génomique et de protéomique. |

Le tableau montre une dispersion claire des valeurs de 2025, et dans le modèle de Mordor Intelligence, les dépenses ne sont comptabilisées que lorsqu'elles sont liées aux flux de travail de découverte de médicaments (y compris des étapes telles que le criblage et l'ADME-Tox) plutôt qu'à des cas d'usage plus larges d'automatisation de laboratoire. Une fois le périmètre rendu cohérent, les différences restantes s'expliquent généralement par le traitement des services, la progression des prix et la fréquence de mise à jour des intrants, c'est pourquoi nous gardons les étapes de calcul traçables jusqu'à quelques moteurs reproductibles.

Questions Clés Traitées dans le Rapport

Quel est l'état actuel du marché de l'automatisation des laboratoires dans la découverte de médicaments en 2026 ?

La taille du marché de l'automatisation des laboratoires dans la découverte de médicaments est de 5,90 milliards USD en 2026.

Quel TCAC est prévu pour les plateformes d'automatisation des laboratoires jusqu'en 2031 ?

De 2026 à 2031, le marché s'étend à un TCAC de 4,28 %.

Quelle catégorie d'équipement détient la plus grande part des revenus ?

Les distributeurs automatiques de liquides représentent 31,05 % des revenus d'équipement de 2025.

Quelle application connaît la croissance la plus rapide ?

Les études ADME-Tox enregistrent le TCAC le plus élevé de 5,6 %, porté par l'adoption des dispositifs organe-sur-puce.

Quelle région affichera la croissance la plus rapide ?

La région Asie-Pacifique est en tête avec un TCAC projeté de 5,62 % alors que la Chine et l'Inde développent leurs laboratoires automatisés.

Quel facteur freine le plus l'adoption parmi les petites entreprises de biotechnologie ?

Les dépenses d'investissement initiales élevées supérieures à 2 millions USD restent le principal goulot d'étranglement.

Dernière mise à jour de la page le: