Taille et part du marché de l'automatisation totale des laboratoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

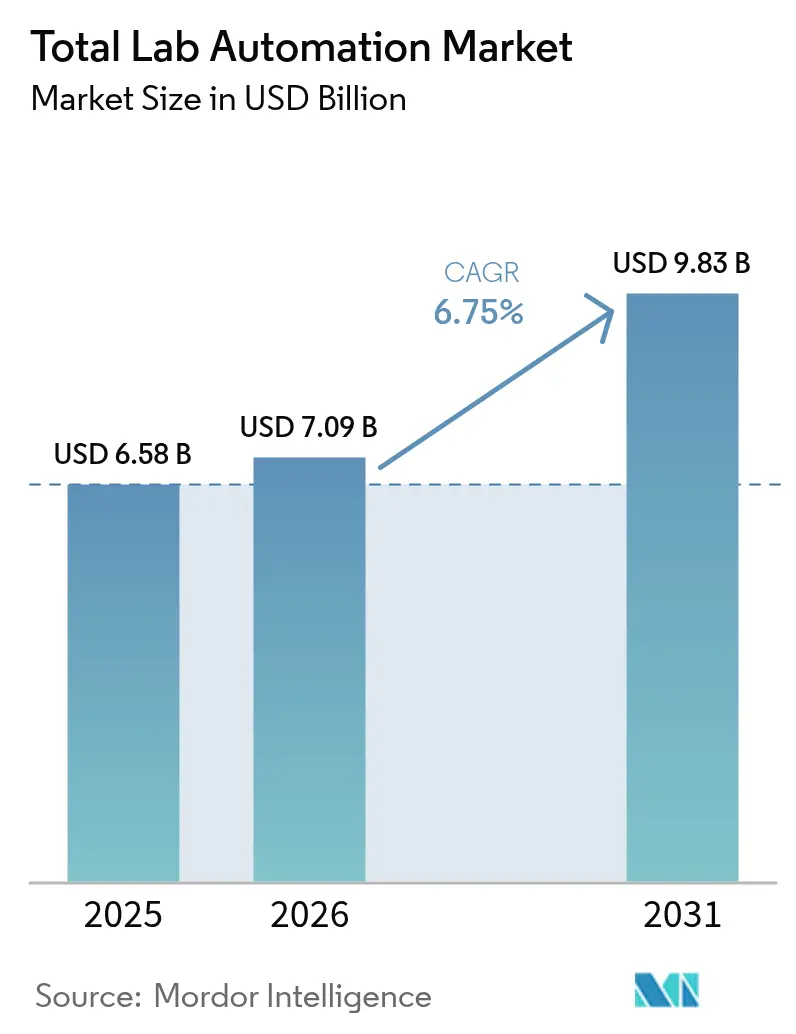

| Taille du Marché (2026) | 7.09 Milliards de dollars |

| Taille du Marché (2031) | 9.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation totale des laboratoires par Mordor Intelligence

La taille du marché de l'automatisation totale des laboratoires était évaluée à 6,58 milliards USD en 2025 et devrait croître de 7,09 milliards USD en 2026 pour atteindre 9,83 milliards USD d'ici 2031, à un TCAC de 6,75 % au cours de la période de prévision (2026-2031). La migration continue des flux de travail manuels vers des îlots d'automatisation intégrés, la hausse des coûts de conformité dans le cadre du règlement européen IVDR et les exigences de contrôle qualité dans la fabrication de thérapies cellulaires et géniques maintiennent les flux de capitaux vers les distributeurs de liquides à haut débit, les systèmes de convoyage et les logiciels d'information de laboratoire. Les laboratoires hospitaliers citent des taux de vacance de techniciens à deux chiffres, de sorte que les équipes de direction considèrent la robotique comme une couverture contre la volatilité des effectifs. Les fournisseurs intègrent désormais des microprogrammes d'intelligence artificielle qui signalent les dérives d'étalonnage avant toute interruption de service, offrant aux responsables des achats une justification supplémentaire pour des acquisitions à six chiffres. Collectivement, ces facteurs positionnent le marché de l'automatisation totale des laboratoires pour une croissance durable à un chiffre moyen, à mesure que l'adoption se répand des laboratoires de référence de premier rang vers les centres régionaux à volume intermédiaire.

Principaux enseignements du rapport

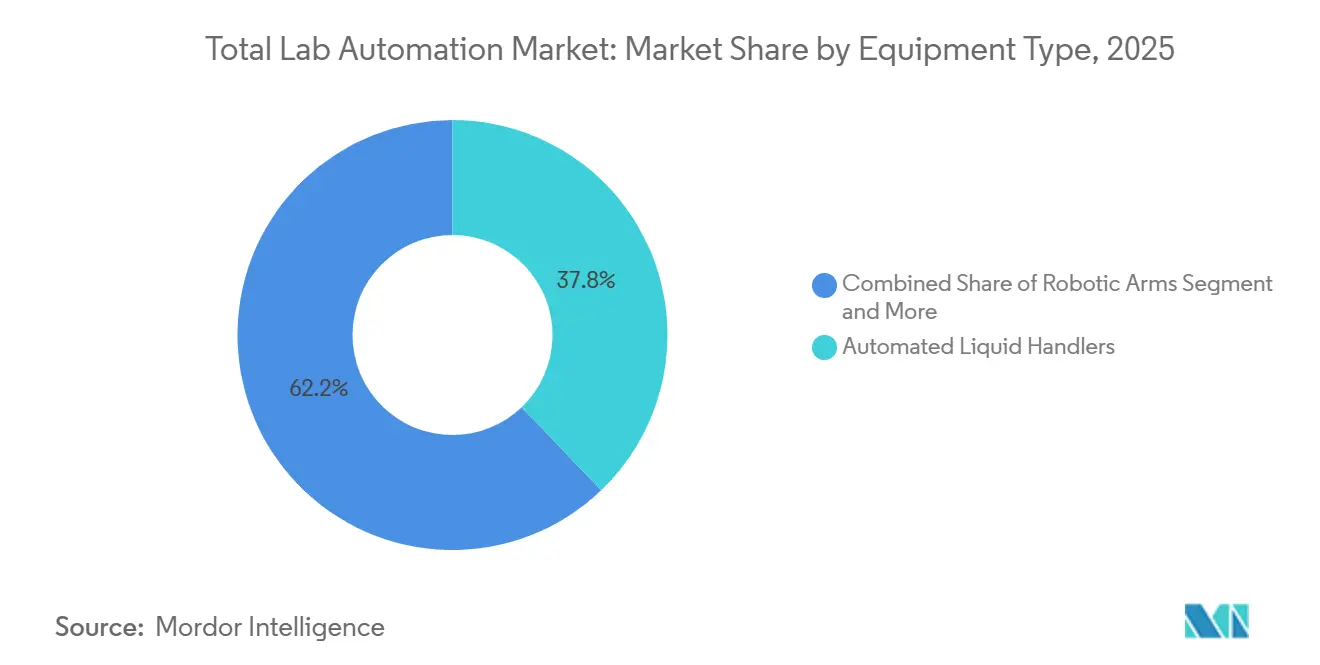

- Par type d'équipement, les distributeurs de liquides automatisés ont dominé avec 37,83 % de la part du marché de l'automatisation totale des laboratoires en 2025, tandis que les systèmes automatisés de stockage et de récupération devraient se développer à un TCAC de 8,41 % jusqu'en 2031.

- Par logiciel, les systèmes de gestion de l'information de laboratoire ont représenté 45,67 % de la taille du marché de l'automatisation totale des laboratoires en 2025, et les cahiers de laboratoire électroniques progressent à un TCAC de 8,01 % jusqu'en 2031.

- Par portée de l'automatisation, l'automatisation analytique et des laboratoires centraux a capté 50,21 % des revenus de 2025, mais les solutions post-analytiques enregistrent le TCAC le plus rapide à 7,21 % sur la fenêtre de prévision.

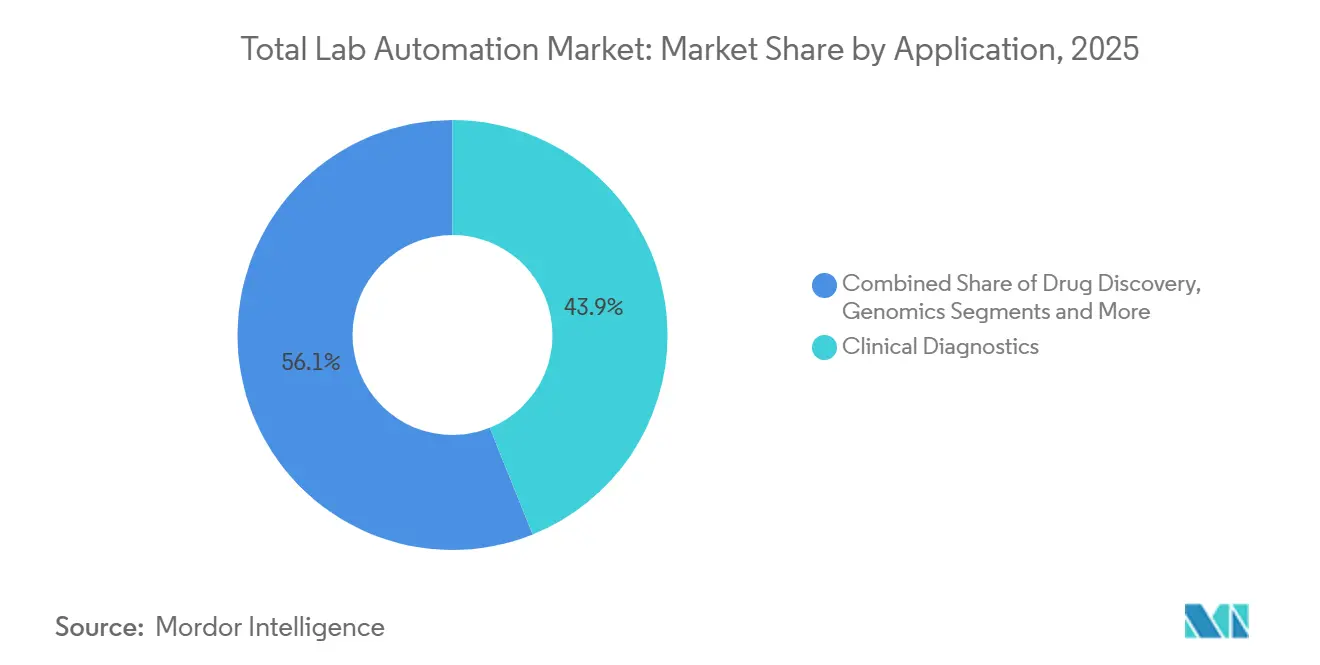

- Par application, le diagnostic clinique représentait 43,92 % de la taille du marché de l'automatisation totale des laboratoires en 2025, tandis que la génomique croît à un TCAC de 7,99 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et les laboratoires de référence diagnostique détenaient une part de 42,68 % en 2025, tandis que les ORC et les CDMO affichent le TCAC le plus élevé à 7,02 % jusqu'en 2031.

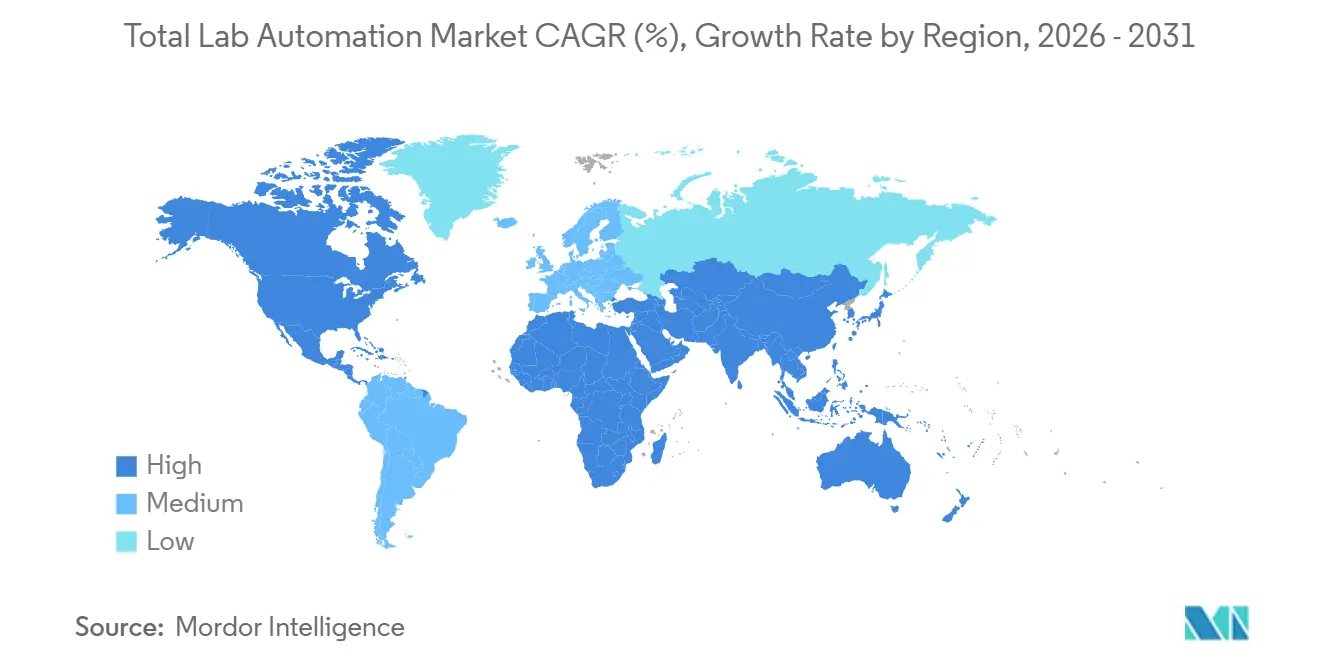

- Par géographie, l'Amérique du Nord a contribué à 38,11 % des revenus de 2025 et l'Asie-Pacifique devrait progresser à un TCAC de 6,99 %, réduisant l'écart d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'automatisation totale des laboratoires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intégration de la maintenance prédictive basée sur l'IA | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Cycle de mise à niveau lié au règlement IVDR de l'UE dans le diagnostic clinique | +1.5% | Europe, répercussions au Royaume-Uni et au Moyen-Orient | Court terme (≤ 2 ans) |

| Demande de contrôle qualité à haut débit dans la fabrication de thérapies cellulaires et géniques | +1.3% | Amérique du Nord, Europe, noyau Asie-Pacifique | Long terme (≥ 4 ans) |

| Micro-laboratoires décentralisés et d'essais virtuels | +0.8% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Volumes croissants de biobanques nécessitant un stockage automatisé à ultra-basse température | +0.7% | Mondial, concentré dans les pôles de recherche | Long terme (≥ 4 ans) |

| Constructions d'hôpitaux intelligents financées par les gouvernements (CCG et Chine) | +1.0% | Moyen-Orient (CCG), Chine, répercussions en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration de la maintenance prédictive basée sur l'IA

Les algorithmes d'apprentissage automatique sont désormais intégrés dans les microprogrammes des distributeurs de liquides, prédisant l'usure des joints de pompe et la dérive des bras robotiques avant que toute interruption ne perturbe les séries d'échantillons. Une étude de 2025 menée dans des laboratoires cliniques et de recherche a montré que le temps moyen de réparation diminuait d'environ 30 %, améliorant directement l'utilisation des instruments.[1]Mayo Clinic Laboratories, "Étude de cas sur la maintenance prédictive," mayocliniclabs.com Les organisations de recherche sous contrat soumises à des accords de service assortis de pénalités sont les premiers adoptants, tandis que les hôpitaux apprécient que les alertes prédictives s'alignent sur les fenêtres de maintenance planifiée. Cependant, un sondage de 2025 auprès de scientifiques de laboratoire a révélé une utilisation généralisée de chatbots grand public en dehors des systèmes validés, exposant des lacunes dans les pistes d'audit que la FDA commence à examiner. À mesure que les régulateurs définissent des orientations, l'IA intégrée par les fournisseurs devrait dépasser les solutions informelles, renforçant l'élan de ce moteur.

Cycle de mise à niveau lié au règlement IVDR de l'UE dans le diagnostic clinique

Le règlement de l'Union européenne sur les dispositifs de diagnostic in vitro a fixé des délais de transition en mai 2022 et mai 2025 qui ont contraint les laboratoires à retirer les dispositifs de classe B, C et D hérités ou à valider des mises à niveau coûteuses des intergiciels. De nombreux établissements ont opté pour des îlots d'automatisation clés en main regroupant analyseurs, convoyeurs et logiciels conformes dans une seule évaluation de conformité. Les équipes d'achat ont condensé des feuilles de route pluriannuelles en cycles d'achat de 18 mois, générant des pics de demande qui persistent jusqu'en 2026 à l'expiration des périodes de grâce. Les clauses d'évaluation des performances en temps réel intégrées dans le règlement exigent également une agrégation continue des données, ce que les équipements autonomes ne peuvent pas fournir sans nouvel intergiciel. Ces déclencheurs de conformité combinés font du règlement IVDR le catalyseur de croissance à court terme le plus significatif pour le marché de l'automatisation totale des laboratoires en Europe.

Demande de contrôle qualité à haut débit dans la fabrication de thérapies cellulaires et géniques

Les thérapies CAR-T autologues et les thérapies à base de cellules souches allogéniques génèrent des milliers de tests de stérilité, de puissance et d'identité spécifiques à chaque lot que le pipetage manuel ne peut pas mettre à l'échelle. Les principaux CDMO ont fortement investi dans des distributeurs de liquides avec élimination des embouts stériles et des enceintes environnementales pour répondre aux exigences qualité de la FDA 21 CFR Partie 211 et de l'Annexe 1 de l'EMA.[2]Lonza, "Annonce d'investissement sur le site de Vacaville," lonza.com Sur le campus de Lonza à Vacaville, une rénovation de 500 millions USD a relié directement les données des bioréacteurs en amont aux analyses en aval, réduisant de plusieurs heures les délais de libération des lots. Thermo Fisher Scientific a réalisé des démarches similaires, associant des bioréacteurs à usage unique à des modules de remplissage-finition automatisés qui transmettent les données de processus dans le système LIMS central.[3]Thermo Fisher Scientific, "Expansion de la fabrication de produits biologiques," thermofisher.com Ces investissements prouvent que l'automatisation devient incontournable pour l'économie des thérapies cellulaires et géniques plutôt qu'une mise à niveau optionnelle de l'efficacité.

Constructions d'hôpitaux intelligents financées par les gouvernements

Les États du Conseil de coopération du Golfe et plusieurs provinces chinoises stipulent la préparation à l'automatisation dans les nouveaux appels d'offres hospitaliers, intégrant des systèmes de convoyage, des intergiciels et des bras robotiques dès la phase de conception. Le pôle PureLab des Émirats arabes unis regroupe les spécimens de plusieurs hôpitaux sous accréditation ISO 15189, réduisant les coûts de main-d'œuvre par test et harmonisant les indicateurs de qualité. Les commissions provinciales de santé chinoises poursuivent des centres de diagnostic régionaux similaires traitant jusqu'à 15 000 spécimens par jour, reproduisant le référentiel de débit de la Mayo Clinic à Rochester. Les exigences de contenu local poussent les fournisseurs multinationaux à former des coentreprises, mais l'énorme potentiel de volume compense la compression des marges, générant un flux de demande puissant ancré dans les gouvernements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| CAPEX à sept chiffres et retour sur investissement long pour les véritables îlots d'automatisation totale des laboratoires | -1.1% | Mondial, aigu dans les laboratoires de taille moyenne | Moyen terme (2 à 4 ans) |

| Lacunes des intergiciels hérités avec les analyseurs de nouvelle génération | -0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Charge de conformité en matière de cybersécurité et de souveraineté des données | -0.7% | Mondial, strict dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en mécatronique de précision | -0.8% | Mondial, concentré dans la base d'approvisionnement Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX à sept chiffres et retour sur investissement long pour les véritables îlots d'automatisation totale des laboratoires

Les îlots d'automatisation complets dépassent souvent 1 million USD une fois le matériel de convoyage, les licences d'intergiciel et les modifications de bâtiment comptabilisés. Une étude hospitalière sud-coréenne évaluée par des pairs a situé le retour sur investissement entre 3,54 et 6,24 ans, même après une réduction de 86 à 90 % des étapes manuelles. Les laboratoires à volume intermédiaire traitant moins de 5 000 échantillons par jour peinent à franchir les obstacles budgétaires en capital, optant plutôt pour des modules pré- ou post-analytiques progressifs. Ce schéma d'adoption échelonné tempère la trajectoire globale de croissance du marché de l'automatisation totale des laboratoires malgré des avantages d'efficacité à long terme évidents.

Lacunes des intergiciels hérités avec les analyseurs de nouvelle génération

De nombreux laboratoires utilisent encore des intergiciels vieux de 10 ans qui ne peuvent pas analyser les paquets de données HL7 FHIR ou propriétaires envoyés par les analyseurs modernes. La validation des interfaces pour chaque nouvelle connexion peut mobiliser plusieurs semaines de travail informatique, prolongeant la mise en service des instruments et exposant à des risques de transcription manuelle. Les fournisseurs d'intergiciels proposent des voies de mise à niveau, mais les migrations de schémas et la requalification du personnel augmentent les coûts totaux de possession, retardant les cycles de renouvellement des analyseurs. Les organismes de normalisation travaillent sur des modèles de données unifiés, mais leur mise en œuvre est en retard, ce qui en fait un frein persistant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les distributeurs de liquides ancrent les flux de travail pharmaceutiques

Les distributeurs de liquides automatisés détenaient 37,83 % de la part du marché de l'automatisation totale des laboratoires en 2025, soulignant leur rôle dans les tests ELISA, le criblage à haut débit et l'extraction d'acides nucléiques. Les bras robotiques déplacent les portoirs à spécimens entre les centrifugeuses, les analyseurs et les modules d'archivage, formant l'épine dorsale mécanique de nombreux îlots. Les systèmes automatisés de stockage et de récupération, le sous-segment à la croissance la plus rapide avec un TCAC de 8,41 %, protègent des millions de flacons de biobanque à moins 80 °C, en suivant les codes-barres et les journaux de chaîne de traçabilité. Ensemble, ces plateformes illustrent le pivot du secteur vers des écosystèmes modulaires où le matériel spécialisé collabore via des intergiciels plutôt que des solutions monolithiques à fournisseur unique.

Les dispositifs de second rang — analyseurs de chimie clinique, manipulateurs de plaques automatisés et accessoires robotiques spécialisés — complètent le paysage des équipements. Les hôpitaux privilégient les convoyeurs chimie-immunologie garantissant un délai d'exécution le jour même, tandis que les laboratoires de protéomique s'appuient sur des manipulateurs de plaques alimentant des spectromètres de masse. Les fournisseurs axés sur des niches de performance étroites, telles que la distribution en sous-nanolitres ou la vitesse de récupération cryogénique, remportent des contrats même face à des conglomérats diversifiés, maintenant un tissu concurrentiel dynamique au sein du marché de l'automatisation totale des laboratoires.

Par logiciel : la domination des LIMS face à la disruption des ELN

Les systèmes de gestion de l'information de laboratoire ont représenté 45,67 % des revenus logiciels de 2025, assurant le suivi des spécimens, les pistes d'audit et les signatures électroniques conformes à la FDA 21 CFR Partie 11 et à l'ISO 17025. Les cahiers de laboratoire électroniques, cependant, sont en passe d'atteindre un TCAC de 8,01 % à mesure que les chercheurs abandonnent le papier pour des enregistrements consultables et connectés au cloud. Les enquêtes auprès des utilisateurs montrent que seulement 62 % sont satisfaits de leurs ELN actuels et que seulement 5 % peuvent analyser des données au sein de la plateforme, alimentant la demande d'offres de nouvelle génération avec des analyses intégrées. Les systèmes de gestion des données scientifiques, les LIS et les systèmes de données chromatographiques occupent des niches spécialisées mais nécessitent un couplage étroit avec les intergiciels pour éviter les archives cloisonnées.

Les équipes d'achat évaluent désormais les feuilles de route logicielles aussi attentivement que les spécifications matérielles. Un hôpital peut déployer un LIS pour les rapports aux patients, un LIMS pour la logistique des spécimens et un ELN pour le développement de méthodes, chacun nécessitant des interfaces sécurisées. Les fournisseurs proposant des outils d'intégration à faible code gagnent en faveur, signalant l'interopérabilité logicielle comme critère d'achat futur sur l'ensemble du marché de l'automatisation totale des laboratoires.

Par portée de l'automatisation : l'automatisation post-analytique prend de l'élan

L'automatisation analytique et des laboratoires centraux a capté 50,21 % des dépenses de 2025, car les convoyeurs de chimie et d'immunodosage offrent les économies de main-d'œuvre les plus claires. Pourtant, les modules post-analytiques — vérification automatique, archivage et réconciliation des données — affichent le TCAC le plus rapide à 7,21 %, car les laboratoires reconnaissent que la diffusion des résultats, et non l'exécution des dosages, détermine souvent le délai d'exécution. Les algorithmes de vérification automatique comparent les résultats avec l'historique du patient, libérant les techniciens pour des examens complexes et réduisant le temps moyen de diffusion des résultats de plusieurs minutes significatives.

La robotique pré-analytique qui débouche, aliquote et trie les tubes protège l'intégrité des échantillons en amont. Les îlots à portée complète promettent une automatisation de bout en bout mais restent viables principalement pour les centres à très grand volume traitant plus de 5 000 spécimens par jour. Les hôpitaux à volume intermédiaire adoptent plutôt d'abord des modules pré- ou post-analytiques, ajoutant des convoyeurs de laboratoire central lorsque les volumes augmentent, une voie progressive qui élargit la base adressable du marché de l'automatisation totale des laboratoires.

Par application : la génomique dépasse le diagnostic traditionnel

Le diagnostic clinique a contribué à 43,92 % des revenus de 2025, porté par des panels de routine remboursés sur la base du débit. La génomique, cependant, affiche un TCAC de 7,99 % à mesure que la baisse des coûts de séquençage ouvre le champ aux tests en oncologie, aux maladies rares et à la pharmacogénomique. Le NovaSeq X d'Illumina, lancé en 2024, ramène les coûts du génome près de 200 USD, catalysant des projets pilotes de dépistage national. Les plateformes d'automatisation intégrant la préparation de bibliothèques, la configuration des séquences et la bioinformatique en aval sont très demandées.

La découverte de médicaments, la protéomique, la métabolomique et la gestion des biobanques forment ensemble une queue diversifiée. Les distributeurs de liquides haute densité capables de distribution en nanolitres prennent en charge le criblage en plaques de 1 536 puits, tandis que les stockages cryogéniques maintiennent les échantillons de cohortes longitudinales viables pendant des décennies. Cette diversité de cas d'usage garantit que le marché de l'automatisation totale des laboratoires ne repose pas uniquement sur le diagnostic clinique pour sa croissance.

Par utilisateur final : les ORC et les CDMO mènent la croissance

Les hôpitaux et les laboratoires de référence diagnostique ont conservé 42,68 % des revenus de 2025, mais les ORC et les CDMO enregistrent le TCAC le plus élevé à 7,02 %, reflétant la vague d'externalisation de la biopharmacie. Les tests de libération de contrôle qualité, les dosages de stérilité et les contrôles de puissance sont désormais systématiquement automatisés dans les installations sous contrat, réduisant les délais de libération des lots. La mise à niveau de Lonza à Vacaville et les nouveaux bioréacteurs à usage unique de Thermo Fisher illustrent des investissements combinant capacité et automatisation que les CDMO plus petits s'efforcent d'égaler.

Les fabricants pharmaceutiques automatisent les études de stabilité et les tests de libération en temps réel, tandis que les instituts académiques mutualisent les budgets de subventions pour partager des plateformes d'automatisation. Les laboratoires de référence gouvernementaux adoptent la robotique dans les installations de niveau de biosécurité pour limiter l'exposition aux agents pathogènes. Chaque archétype valorise un indicateur de retour différent — coût de main-d'œuvre, débit d'échantillons, conformité réglementaire ou sécurité — élargissant la diversité des solutions au sein du marché de l'automatisation totale des laboratoires.

Analyse géographique

L'Amérique du Nord a généré 38,11 % des revenus de 2025, les barèmes tarifaires Medicare récompensant les délais d'exécution rapides et les laboratoires faisant face à des taux de vacance de techniciens à deux chiffres. Le laboratoire central de la Mayo Clinic à Rochester traite plus de 6 millions de tests par an après avoir réduit de moitié le volume de sang requis grâce à des analyseurs de micro-échantillons, soulignant l'échelle réalisable sous des îlots complets. L'installation en 2026 par Labcorp de la plateforme cobas Mass Spec a introduit les immunodosages par spectrométrie de masse dans les laboratoires commerciaux américains, élevant la sophistication de l'automatisation et incitant les concurrents à évaluer des mises à niveau similaires.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,99 % jusqu'en 2031. Les gouvernements provinciaux chinois financent des centres de diagnostic régionaux avec des convoyeurs intégrés, tandis que l'Inde intègre des clauses d'automatisation dans les appels d'offres hospitaliers pour nouvelles constructions. Le vieillissement de la population japonaise stimule la demande d'analyseurs d'hématologie et de coagulation, et Singapour se positionne comme un pôle de startups en automatisation. Collectivement, ces tendances réduisent l'écart de volume historique avec l'Amérique du Nord et étendent l'empreinte du marché de l'automatisation totale des laboratoires vers l'est.

La part importante de l'Europe découle des délais du règlement IVDR qui regroupent le remplacement des analyseurs et des intergiciels dans des achats uniques. Des poches plus petites mais en croissance rapide existent en Amérique du Sud, au Moyen-Orient et en Afrique. Le pôle PureLab des Émirats arabes unis traite les spécimens de plusieurs hôpitaux sous accréditation ISO 15189, illustrant un modèle de régionalisation que le Brésil et le Mexique observent attentivement. Les laboratoires des marchés émergents commencent souvent par des solutions modulaires, progressant vers des îlots complets à mesure que le remboursement et les infrastructures mûrissent.

Paysage concurrentiel

Le marché de l'automatisation totale des laboratoires reste modérément fragmenté. Danaher, Roche Diagnostics, Siemens Healthineers et Abbott Laboratories forment le peloton de tête, mais aucun ne dépasse 20 % de part, laissant de la place aux innovateurs de niche. L'acquisition en 2024 par Danaher d'une startup d'intergiciel basée sur l'IA souligne la course aux armements vers la maintenance prédictive et l'intelligence d'orchestration. Roche associe des modules de chimie, d'immunodosage et de spectrométrie de masse émergents sur un seul convoyeur, pariant sur une évaluation de conformité consolidée pour séduire les laboratoires sous pression du règlement IVDR.

Les spécialistes prospèrent dans les espaces blancs. Opentrons Labworks vend des distributeurs de liquides open source à moins de 10 000 USD, rendant la robotique accessible aux laboratoires académiques. Biosero et Formulatrix intègrent des dispositifs tiers via des SDK logiciels, offrant des cellules neutres vis-à-vis des fournisseurs pour la cristallographie des protéines et le criblage à haut débit. Les experts en stockage cryogénique Brooks et Azenta dominent l'automatisation à ultra-basse température, une niche en expansion rapide liée à la croissance des biobanques.

Les lois sur la cybersécurité et la souveraineté des données stimulent la demande de LIMS sur site dans les juridictions restreignant les transferts transfrontaliers. Les fournisseurs locaux en Chine et en Inde gagnent ainsi des parts lorsque les multinationales privilégient le déploiement en cloud. Dans l'ensemble, les fournisseurs capables de combiner fiabilité matérielle, ouverture des intergiciels et support à la validation sont bien positionnés pour dépasser ceux qui concurrencent principalement sur les spécifications mécaniques.

Leaders du secteur de l'automatisation totale des laboratoires

Danaher Corp. (Beckman Coulter)

Roche Diagnostics International AG

Siemens Healthineers AG

Abbott Laboratories

Tecan Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Labcorp a commencé à déployer la plateforme cobas Mass Spec de Roche Diagnostics à Burlington, en Caroline du Nord, introduisant les immunodosages par spectrométrie de masse dans les laboratoires commerciaux américains.

- Décembre 2025 : Thermo Fisher Scientific a ajouté 8 bioréacteurs à usage unique et plusieurs lignes de remplissage-finition, soutenus par un programme d'activation numérique de 1,5 million USD reliant les données de processus aux analyses.

- Janvier 2025 : Cimcorp et Murata Machinery se sont associés pour lancer des navettes à double portée et des entrepôts d'échantillons entièrement automatisés « Dreamfield », faisant progresser les solutions de stockage réfrigéré à haute densité pour les laboratoires.

- Décembre 2024 : Thermo Fisher Scientific a lancé la suite InnoviGene, automatisant l'électrophorèse capillaire pour l'analyse génomique et améliorant la reproductibilité dans les pipelines de médecine de précision.

Portée du rapport mondial sur le marché de l'automatisation totale des laboratoires

L'automatisation totale des laboratoires est un système d'automatisation de laboratoire destiné à réaliser des activités très répétitives. Des équipements robotiques sont utilisés à la place des opérateurs humains pour préparer et transporter les spécimens.

Le rapport sur le marché de l'automatisation totale des laboratoires est segmenté par type d'équipement (distributeurs de liquides, bras robotiques, systèmes de stockage, analyseurs et manipulateurs de plaques), logiciel (LIMS, SDMS, ELN, LIS et CDS), portée de l'automatisation (pré-analytique, analytique, post-analytique et îlots d'automatisation totale des laboratoires), application (diagnostics, génomique, découverte de médicaments et autres), utilisateur final (pharma/biotech et autres) et géographie. Les prévisions du marché sont fournies en valeur (USD).

| Distributeurs de liquides automatisés |

| Bras robotiques |

| Systèmes automatisés de stockage et de récupération |

| Analyseurs de chimie clinique et d'immunologie |

| Manipulateurs de plaques automatisés |

| Systèmes de gestion de l'information de laboratoire (LIMS) |

| Systèmes de gestion des données scientifiques (SDMS) |

| Cahiers de laboratoire électroniques (ELN) |

| Systèmes d'information de laboratoire (LIS) |

| Systèmes de données chromatographiques (CDS) |

| Automatisation pré-analytique |

| Automatisation analytique / des laboratoires centraux |

| Automatisation post-analytique |

| Îlots d'automatisation totale des laboratoires |

| Diagnostic clinique |

| Génomique |

| Découverte de médicaments |

| Protéomique et métabolomique |

| Gestion des biobanques et des échantillons |

| Entreprises pharmaceutiques et biotechnologiques |

| ORC / CDMO |

| Hôpitaux et laboratoires de référence diagnostique |

| Instituts académiques et gouvernementaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type d'équipement | Distributeurs de liquides automatisés | |

| Bras robotiques | ||

| Systèmes automatisés de stockage et de récupération | ||

| Analyseurs de chimie clinique et d'immunologie | ||

| Manipulateurs de plaques automatisés | ||

| Par logiciel | Systèmes de gestion de l'information de laboratoire (LIMS) | |

| Systèmes de gestion des données scientifiques (SDMS) | ||

| Cahiers de laboratoire électroniques (ELN) | ||

| Systèmes d'information de laboratoire (LIS) | ||

| Systèmes de données chromatographiques (CDS) | ||

| Par portée de l'automatisation | Automatisation pré-analytique | |

| Automatisation analytique / des laboratoires centraux | ||

| Automatisation post-analytique | ||

| Îlots d'automatisation totale des laboratoires | ||

| Par application | Diagnostic clinique | |

| Génomique | ||

| Découverte de médicaments | ||

| Protéomique et métabolomique | ||

| Gestion des biobanques et des échantillons | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| ORC / CDMO | ||

| Hôpitaux et laboratoires de référence diagnostique | ||

| Instituts académiques et gouvernementaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de l'automatisation totale des laboratoires d'ici 2031 ?

Il est prévu qu'il atteigne 9,83 milliards USD, progressant à un TCAC de 6,75 % sur la période 2026-2031.

Quel type d'équipement génère les revenus les plus élevés aujourd'hui ?

Les distributeurs de liquides automatisés détenaient 37,83 % des revenus de 2025, ce qui en fait le sous-segment d'équipement leader.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 6,99 %, le plus rapide parmi toutes les régions jusqu'en 2031.

Quel est le principal obstacle limitant les nouveaux projets d'automatisation ?

Les dépenses d'investissement à sept chiffres et les périodes de retour sur investissement dépassant trois ans restent les principaux freins à l'adoption pour les laboratoires à volume intermédiaire.

Quel domaine d'application se développe le plus rapidement ?

Les flux de travail en génomique, portés par la baisse des coûts de séquençage, progressent à un TCAC de 7,99 % jusqu'en 2031.

Qui sont les acteurs clés qui façonnent la dynamique concurrentielle ?

Danaher, Roche Diagnostics, Siemens Healthineers et Abbott Laboratories sont en tête, tandis que des innovateurs comme Opentrons, Biosero et Brooks Life Sciences exploitent des niches spécialisées.

Dernière mise à jour de la page le: