Taille et part du marché des robots sociaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.4 Milliards de dollars |

| Taille du Marché (2031) | 40.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots sociaux par Mordor Intelligence

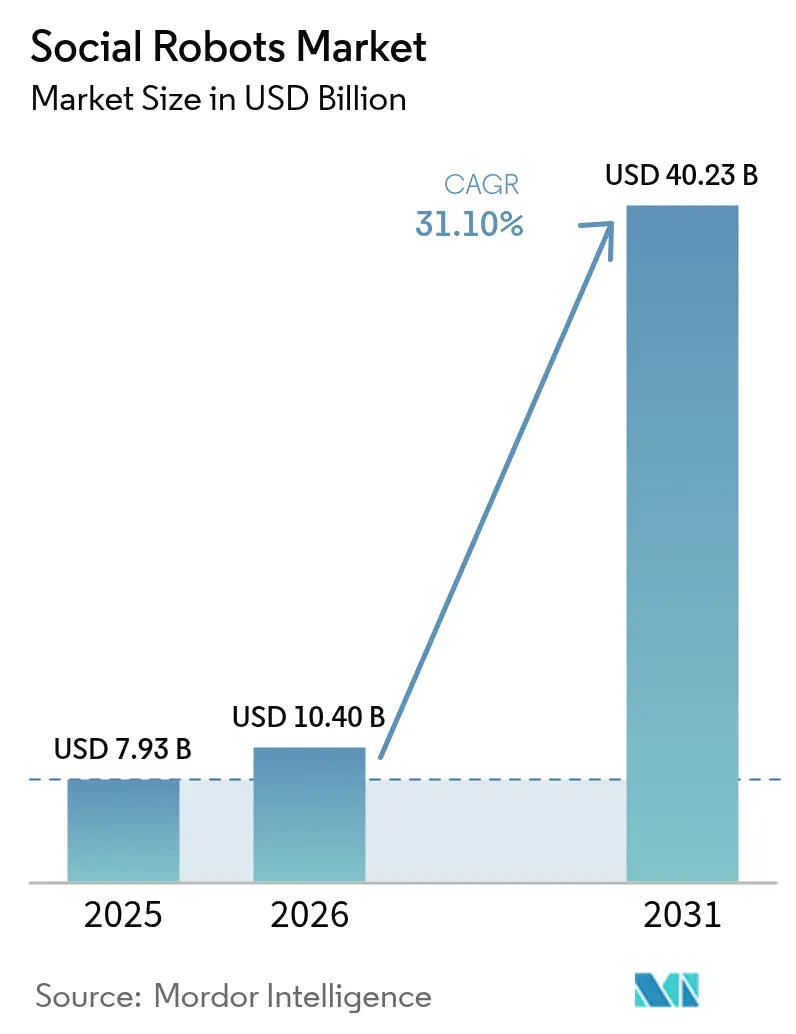

La taille du marché des robots sociaux devrait passer de 7,93 milliards USD en 2025 à 10,4 milliards USD en 2026 et devrait atteindre 40,23 milliards USD d'ici 2031 à un CAGR de 31,1% sur la période 2026-2031. Les gains importants découlent de l'association de couches logicielles de grands modèles de langage (LLM) avec des matériels de détection et d'actionnement de plus en plus abordables, qui rendent ensemble les machines empathiques et conversationnelles commercialement viables. Les acheteurs institutionnels dans les secteurs de la prise en charge des personnes âgées, de l'hôtellerie et de l'éducation optent pour des contrats clés en main de robot en tant que service qui lissent les coûts initiaux et raccourcissent les délais de retour sur investissement. Les progrès rapides de l'analyse multimodale des sentiments permettent aux robots de lire les micro-expressions faciales et le ton de la voix, améliorant ainsi les résultats thérapeutiques en matière de démence, d'autisme et de rééducation post-aiguë. Les entreprises réorientent leurs budgets de recherche et développement de l'innovation sur les facteurs de forme vers les cadres logiciels afin qu'une seule plateforme matérielle puisse répondre à plusieurs cas d'usage grâce à des ensembles de compétences téléchargeables. Les grands programmes d'achat public au Japon, en France et dans plusieurs États américains apportent un élan supplémentaire, élargissant la base adressable au-delà des premiers adoptants.

Principaux enseignements du rapport

- Par type de produit, les robots humanoïdes ont dominé avec une part de revenus de 48,30% du marché des robots sociaux en 2025, tandis que les robots animaliers et de compagnie devraient se développer à un CAGR de 33,55% jusqu'en 2031.

- Par composant, le matériel représentait 57,10% de la taille du marché des robots sociaux en 2025 ; le logiciel devrait enregistrer la croissance la plus rapide à un CAGR de 33,08% jusqu'en 2031.

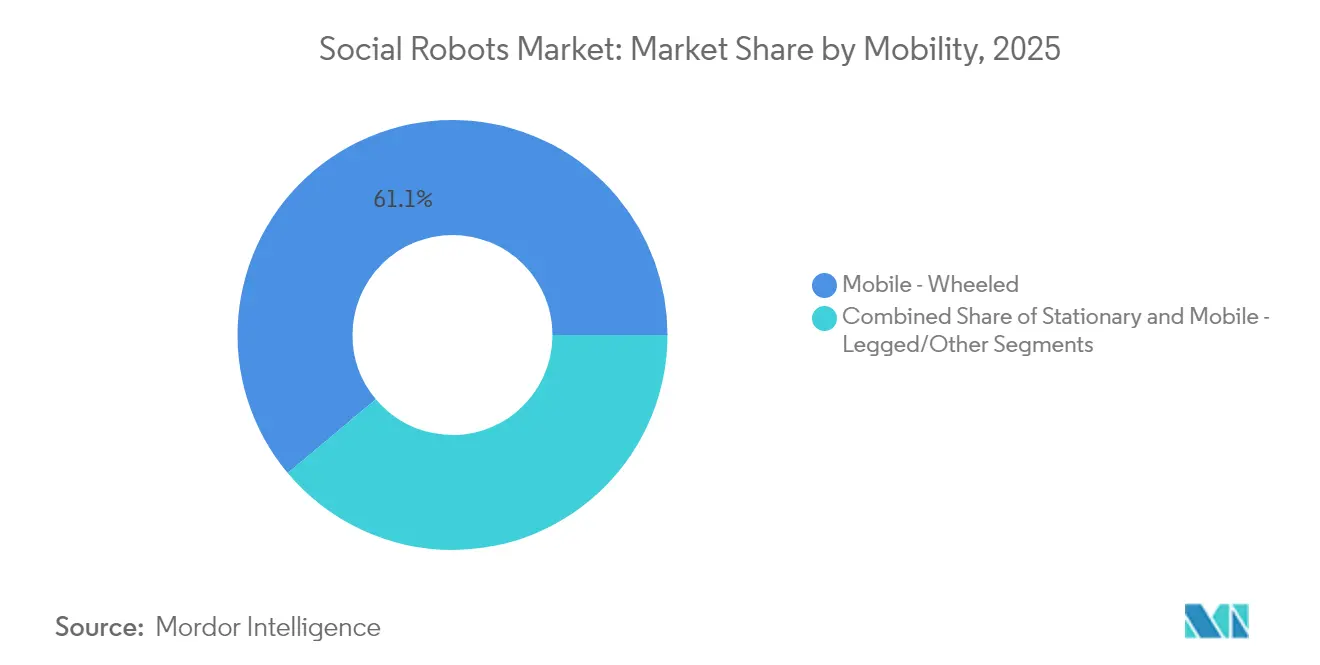

- Par mobilité, les plateformes mobiles à roues détenaient 61,10% de la taille du marché des robots sociaux en 2025, tandis que les solutions mobiles à pattes et autres solutions avancées devraient progresser à un CAGR de 33,30%.

- Par secteur d'utilisation final, la santé représentait 37,85% de la part du marché des robots sociaux en 2025 ; les applications dans le commerce de détail et l'hôtellerie progressent à un CAGR de 33,95% jusqu'en 2031.

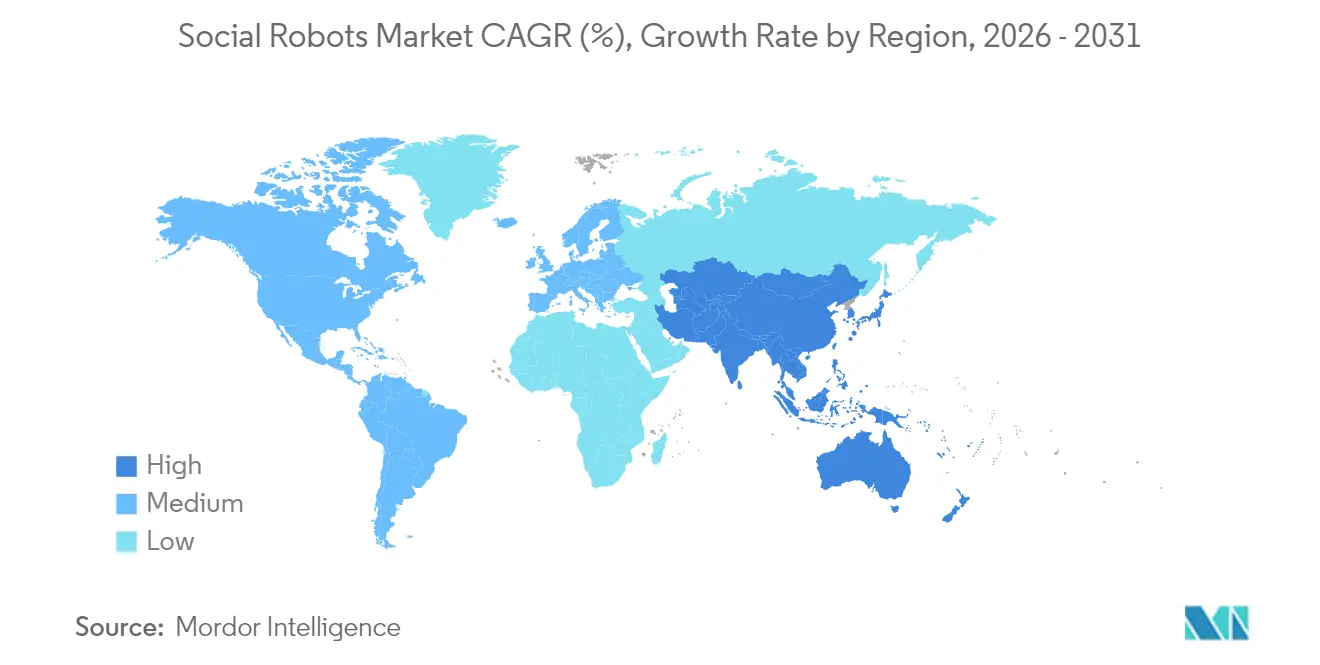

- Par géographie, l'Amérique du Nord a capturé 38,20% de la part du marché des robots sociaux en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 33,78% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robots sociaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées en IA et en traitement automatique du langage naturel (TALN) | +8.2% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante en soins aux personnes âgées | +7.8% | Japon, Allemagne, Corée du Sud | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre dans le secteur des services | +6.4% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Subventions gouvernementales à l'innovation | +4.1% | Asie-Pacifique, Amérique du Nord, certains États de l'UE | Moyen terme (2-4 ans) |

| Intégration dans la thérapie de santé mentale | +3.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine émergente | Moyen terme (2-4 ans) |

| Dépenses RSE des entreprises | +2.3% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des avancées en IA et en TALN améliorant l'interaction humain-robot

Les modèles de langage basés sur les transformeurs fonctionnent désormais sur l'appareil ou sur des serveurs périphériques sécurisés, permettant des temps de réponse inférieurs à 400 millisecondes qui rendent la conversation fluide et spontanée. Les moteurs de fusion multimodale combinent le contenu verbal avec les données de codage des actions faciales pour évaluer le sentiment de l'utilisateur, générant des gestes contextuellement appropriés, des indices d'éclairage ou des ajustements de posture. Les pilotes de terrain de la plateforme ElliQ d'Intuition Robotics enregistrent en moyenne plus de 30 interactions quotidiennes par utilisateur, démontrant un engagement soutenu auprès des populations de personnes âgées.[1]Intuition Robotics, « L'impact du programme financé par l'État sur la qualité de vie des New-Yorkais âgés », intuitionrobotics.com Le comportement défini par logiciel réduit également les coûts de localisation, car de nouvelles langues peuvent être ajoutées via des modules de transcription vocale déployés dans le cloud plutôt que par des échanges de matériel. Ces capacités élargissent le marché des robots sociaux en débloquant des fonctionnalités facturables telles que le coaching émotionnel en temps réel, les alertes de risque de chute et les tableaux de bord pour les aidants familiaux.

Demande croissante en soins aux personnes âgées dans un contexte de vieillissement démographique mondial

La population japonaise âgée de 65 ans et plus a atteint 36,25 millions en 2024.[2]Bureau des statistiques du Japon, « Séries chronologiques des estimations démographiques », stat.go.jp Des courbes démographiques similaires se développent en Allemagne, en Italie et en Corée du Sud, tendant l'offre d'aidants humains et les budgets de santé publique. Les agences gouvernementales considèrent désormais les robots d'assistance sociale comme une infrastructure de base pour les programmes de « vieillissement à domicile » qui réduisent les admissions dans les établissements de soins infirmiers spécialisés. Une initiative multi-préfectorale au Japon offre des subventions en capital allant jusqu'à 500 000 JPY (3 350 USD) par unité pour les robots de soins aux personnes âgées approuvés, accélérant les déploiements dans les établissements résidentiels. Les données pilotes montrent que 95% des participants déclarent des scores de solitude plus faibles après trois mois de compagnie robotique. Ces résultats renforcent la confiance des décideurs politiques et déclenchent de nouvelles commandes, élargissant le marché des robots sociaux au-delà des centres urbains vers les cliniques rurales et les réseaux de soins à domicile.

Pénuries de main-d'œuvre croissantes et inflation salariale dans les secteurs des services

L'attrition post-pandémique a poussé les taux de vacance de postes en salle dans l'hôtellerie américaine au-delà de 12%, rendant l'automatisation financièrement attrayante. SoftBank Robotics et Sushimatic proposent désormais conjointement un robot d'accueil à roues avec des machines de préparation de sushis, réduisant les temps d'attente des clients aux heures de pointe de 25% et réduisant les coûts de personnel.[3]SoftBank Robotics, « SoftBank Robotics annonce son partenariat avec Sushimatic », softbankrobotics.com La plateforme de conciergerie Buddy de Blue Frog Robotics dans les hôtels Aiden de CIC Hospitality gère les files d'attente à l'enregistrement et les recommandations locales, améliorant les scores de recommandation net de 14 points par rapport à la référence. Alors que l'inflation salariale dépasse la croissance de la productivité, les délais de retour sur investissement pour les robots par abonnement tombent en dessous de 24 mois, élargissant l'adoption parmi les restaurants indépendants, les centres commerciaux et les parcs de loisirs.

Subventions gouvernementales à l'innovation et aides à l'adoption de la robotique

Le ministère de l'Éducation nationale français a déployé 1 750 unités de téléprésence Buddy dans le cadre du programme TED-i pour connecter les élèves à domicile aux salles de classe, couvrant le matériel et les frais de service pour des périodes de trois ans. Les gouvernements des États américains financent des robots de compagnie pour les bénéficiaires de Medicaid via des postes budgétaires d'aide technologique, faisant passer les robots du statut pilote à des codes d'équipement médical durable remboursable. Des programmes de subventions similaires à Singapour et en Corée du Sud offrent des remises en capital de 20% à 40% pour les robots sociaux certifiés. Ces politiques réduisent le risque d'adoption, génèrent des données de performance réelles et cultivent des réseaux d'intégrateurs locaux, stimulant collectivement la demande sur le marché des robots sociaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Biais algorithmique et risque éthique | –4.6% | Mondial, plus strict en Europe sous le RGPD | Court terme (≤ 2 ans) |

| Coût en capital élevé face à un retour sur investissement incertain | –3.8% | Marchés en développement dans le monde entier | Moyen terme (2-4 ans) |

| Obstacles à la confidentialité et à la protection des données | –2.7% | Europe, Amérique du Nord, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Engagement limité de l'utilisateur à long terme | –1.9% | Dépendant de l'application | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Biais algorithmique et préoccupations éthiques liés à l'interaction anthropomorphique

Les régulateurs constatent que la précision de la reconnaissance vocale peut diminuer lorsque les robots interagissent avec des utilisateurs ayant un accent en anglais, ce qui pourrait limiter l'accès aux modules de conseil en santé. Le règlement sur l'intelligence artificielle de la Commission européenne ajoute des règles de classification des risques exigeant des garanties éprouvées pour les robots remplissant des rôles d'assistance sociale. Les développeurs intègrent désormais des filtres de confidentialité différentielle sur l'appareil et des pipelines d'audit des biais, mais les coûts de certification allongent le délai de mise sur le marché. Dans les établissements de santé, les directives relatives au consentement éclairé imposent des divulgations claires sur l'utilisation des données et le profilage émotionnel, conduisant les hôpitaux à adopter des modes d'interaction à opt-in et des rapports de transparence périodiques. La charge de conformité tempère l'expansion à court terme, bien que des modèles de gouvernance robustes puissent à terme renforcer la confiance du public.

Coût en capital élevé face à un retour sur investissement incertain pour les petites entreprises

Un système Buddy Pro+ prêt à déployer est proposé à 3 425,51 EUR (3 664 USD), tandis que les déploiements multi-sites dans l'hôtellerie ajoutent des licences logicielles, des stations de recharge et des forfaits d'assistance qui doublent le coût total de possession. Les modèles par abonnement aident, mais les petites cliniques pèsent toujours les frais mensuels par rapport aux flux de remboursement imprévisibles. Les associations professionnelles publient désormais des calculateurs de retour sur investissement couvrant l'augmentation du trafic, la réduction des heures supplémentaires du personnel et les économies réalisées en matière de prévention des chutes. Des indicateurs transparents seront essentiels à une croissance durable, poussant les fournisseurs à intégrer des tableaux de bord d'impact à chaque déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les designs de compagnie s'accélèrent grâce aux avantages de l'engagement émotionnel

Les plateformes humanoïdes détiennent 48,30% de la taille du marché des robots sociaux, mais la résonance émotionnelle des facteurs de forme ressemblant à des animaux de compagnie oriente la demande vers des designs de compagnie en croissance à un CAGR de 33,55%. Des études d'interaction dans les soins aux personnes atteintes de démence montrent que les robots d'inspiration animale suscitent une attention soutenue plus élevée, réduisant les épisodes d'agitation de près de 15%. Les fournisseurs exploitent cette constatation en couplant des revêtements doux au toucher avec une modulation adaptative du ton de la voix, obtenant des indices affectifs plus riches sans coûteux réseaux d'actionnement facial à servomoteurs. Les unités de téléprésence occupent des niches d'apprentissage à distance et de collaboration d'entreprise où l'incarnation visuelle, et non l'assistance physique, est la valeur fondamentale. La diversité croissante des facteurs de forme permet aux intégrateurs d'adapter la personnalité du robot au contexte, soutenant une plus grande pénétration du marché des robots sociaux à travers les points de contact de l'expérience client.

Les changements de conception centrés sur l'humain influencent également les critères d'achat. Les administrateurs de soins aux personnes âgées signalent une acceptation plus facile par les résidents des petits robots non bipèdes qui ne présentent aucun risque de chute. Cette acceptation réduit le temps de supervision du personnel et génère des commandes répétées, tandis que le SDK Buddy en open source encourage les développeurs d'applications locaux à ajouter des contenus culturellement pertinents. Collectivement, ces tendances favorisent les fabricants agiles dont les pipelines de conception pivotent rapidement, soulignant comment la modularité logicielle et les voies de mise à jour dans le cloud l'emportent désormais sur la fidélité anthropomorphique lorsque les acheteurs évaluent les options sur le marché des robots sociaux.

Par composant : logiciel et services dépassent le matériel dans la création de valeur

Le matériel continue de générer 57,10% de la part du marché des robots sociaux, mais les capteurs banalisés et les ordinateurs monocarte compriment les marges chaque année. Les fournisseurs réagissent en introduisant des licences logicielles à plusieurs niveaux qui débloquent des compétences cognitives d'ordre supérieur telles que les conversations ancrées dans la mémoire ou la navigation autonome dans des allées de commerce de détail bondées. La taille du marché des robots sociaux attribuable aux abonnements logiciels devrait croître rapidement, alimentée par les revenus récurrents des packs de mise à jour syntaxique, des extensions de langue et des modules de thérapie spécialisés. Parallèlement, les services professionnels couvrant la cartographie des flux de travail, les audits de sécurité cloud et la formation du personnel gagnent en importance alors que les clients grand public exigent une intégration clés en main.

La migration ressemble aux changements passés dans les domaines des smartphones et des robots industriels : une fois le matériel standardisé stabilisé, la différenciation se déplace vers les écosystèmes de systèmes d'exploitation et les enveloppes de services. Pepper for Home 2.0 illustre ce paradigme, intégrant des fonctions de conversation par intelligence artificielle générative derrière des garde-fous de sécurité pour modérer le contenu, puis facturant aux utilisateurs un abonnement mensuel pour des packs de compétences premium car les mises à jour logicielles offrent des fonctionnalités visibles sans retrofits physiques, la valeur vie client augmente, renforçant les incitations des fournisseurs à prioriser la recherche en IA plutôt que l'innovation mécanique.

Par mobilité : la domination des roues persiste tandis que les plateformes à pattes étendent leur portée

Les robots à roues détiennent 61,10% de la taille du marché des robots sociaux car les sols intérieurs lisses dominent les espaces de santé, d'éducation et de commerce de détail. Ces plateformes équilibrent l'efficacité énergétique avec la simplicité de maintenance, garantissant une disponibilité de 99% dans les environnements de service à plusieurs équipes. Pourtant, la locomotion à pattes prend de la vitesse à un CAGR de 33,30% à mesure que les actionneurs à couple dense et les algorithmes d'équilibre en temps réel mûrissent. Les hôpitaux qui explorent les lèves-personnes en chambre ou l'accompagnement en tournée de service nécessitent la capacité de monter des escaliers, un domaine dans lequel les unités à pattes excellent. Les premiers prototypes démontrent une précision de placement des pieds inférieure à 2 centimètres, répondant aux normes de sécurité pour les dispositifs en interaction avec les patients.

Les kiosques fixes restent pertinents dans les hubs de transit à fort trafic où la mobilité physique apporte peu de valeur ajoutée. Par exemple, un assistant Buddy fixe à l'aéroport Paris-Orly répond à 600 requêtes de passagers quotidiens avec des taux de satisfaction de 92%. Chaque archétype de mobilité cible donc des besoins situationnels distincts, mais la locomotion avancée élargira le total des déploiements adressables et rehaussera la barre technologique d'entrée pour les nouveaux entrants cherchant à pénétrer le marché des robots sociaux.

Par secteur d'utilisation final : la santé reste en tête mais les segments commerciaux progressent rapidement

La santé contribue à 37,85% des revenus de 2025 alors que les assureurs approuvent les remboursements pour les alertes de détection des chutes et les conversations de rappel de médicaments. Les robots aident les cliniciens à animer des séances de stimulation cognitive, libérant 8 à 10 minutes par patient et par jour. Cependant, les déploiements dans le commerce de détail et l'hôtellerie progressent à un CAGR de 33,95% car les gestionnaires automatisent l'accueil, les demandes d'inventaire des rayons et la gestion des files d'attente. Une chaîne de supermarchés de taille moyenne en Corée du Sud a signalé que les robots d'interaction avec les clients ont réduit les temps d'attente de 18% et augmenté le panier moyen de 5%, entraînant des déploiements à l'échelle de la chaîne.

Les établissements d'enseignement exploitent des variantes de téléprésence pour inclure les élèves malades de longue durée dans la vie de la classe, tandis que les lieux de divertissement utilisent des fonctions interactives de danse et de quiz pour approfondir l'immersion des visiteurs. Les halls d'entreprises adoptent des guides mobiles qui escortent les visiteurs jusqu'aux salles de réunion, réduisant la charge de travail manuelle de la réception de 40%. Cette diversification signale que les volumes commerciaux pourraient bientôt éclipser les unités médicales, réalignant la dynamique concurrentielle au sein du marché des robots sociaux.

Analyse géographique

L'Amérique du Nord contrôle 38,20% des revenus actuels grâce à la profondeur du capital-risque, aux subventions gouvernementales à l'innovation et aux voies d'accès accélérées de la FDA pour les dispositifs de bien-être. Le programme de compagnie à l'échelle de l'État de New York a enregistré en moyenne 33 interactions quotidiennes par senior et un taux de satisfaction de 95%, incitant d'autres États américains à lancer des appels d'offres similaires. Les réglementations en matière de confidentialité de la région sont moins strictes que le RGPD, permettant aux fournisseurs d'itérer plus rapidement sur les fonctionnalités logicielles, bien que les obligations HIPAA maintiennent les modules de dossiers médicaux sous un chiffrement strict et des pistes d'audit. Le Canada reflète les moteurs de la demande américaine, avec des ministères provinciaux de la santé finançant des flottes pilotes dans des communautés autochtones reculées pour pallier la pénurie d'aidants.

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 33,78%. Le gouvernement métropolitain de Tokyo finance des pilotes d'assistants aux aidants qui associent la location de robots à des programmes de formation des aidants, visant à réduire les lacunes en matière de dotation institutionnelle de 10% dans les cinq ans. Les clusters de robotique chinois à Shenzhen et Suzhou fournissent des composants à coûts optimisés, permettant aux marques nationales de proposer des unités 25% en dessous des moyennes mondiales sans compromettre les capacités d'IA. Les opérateurs télécoms sud-coréens intègrent l'informatique périphérique 5G dans les robots de centres commerciaux et d'aéroports, offrant des forfaits robot en tant que service incluant des tableaux de bord d'analyse de données.

L'Europe affiche une adoption régulière, équilibrée par une culture de conformité rigoureuse. Les hôpitaux en Allemagne ne déploient des unités de compagnie qu'après avoir passé des examens de comités d'éthique et des évaluations d'impact sur la protection des données, allongeant les cycles d'achat mais garantissant une gouvernance robuste. L'initiative éducative TED-i en France, le plus grand déploiement de téléprésence financé par des fonds publics à ce jour, valide la rentabilité des robots de présence à distance dans l'enseignement courant. Les systèmes de soins aux personnes âgées nordiques testent des robots mobiles à pattes pour les visites à domicile en terrain hivernal, indiquant que les facteurs climatiques façonnent également les schémas d'adoption régionaux.

Paysage concurrentiel

Aucun fournisseur ne détient plus de 10% de parts, laissant le marché des robots sociaux modérément fragmenté. Les acteurs établis tels que SoftBank Robotics se concentrent sur la compatibilité avec l'open source ROS2, invitant des développeurs indépendants à ajouter des ensembles de compétences pour l'hôtellerie ou le commerce de détail qui élargissent les cas d'usage adressables. Blue Frog Robotics cultive une place de marché partenaire où les agences peuvent revendre des solutions de conciergerie basées sur Buddy sous des accords en marque blanche, élargissant la portée géographique sans investissement en capital direct. Intuition Robotics se positionne résolument dans le domaine de la santé, superposant des tableaux de bord conformes HIPAA et des modules d'analyse prédictive qui génèrent des revenus d'abonnement bien après l'installation initiale.

Les startups spécialisées dans la thérapie clinique, la rééducation orthophonique, l'intervention pour l'autisme ou la rééducation des compétences motrices post-AVC gagnent du terrain en obtenant des preuves évaluées par des pairs et des marquages CE, élevant les barrières à l'entrée autour des connaissances du domaine. La banalisation du matériel met sous pression les fabricants purs ; le succès repose sur des piles d'IA propriétaires, des écosystèmes de développeurs et des portefeuilles de services plutôt que sur la nouveauté électromécanique. Les alliances stratégiques entre les entreprises de robotique et les opérateurs télécoms, les fournisseurs de services cloud ou les canaux de dispositifs médicaux se multiplient, chaque participant recherchant des économies de bundle et des opportunités de monétisation des données.

Leaders du secteur des robots sociaux

SoftBank Robotics Group Corp.

Blue Frog Robotics SAS

Intuition Robotics Ltd.

Furhat Robotics AB

Amy Robotics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Aldebaran Robotics, créateur des robots sociaux Pepper et NAO largement déployés, a été placé en redressement judiciaire, marquant un événement de consolidation significatif qui crée de l'incertitude pour les déploiements existants tout en ouvrant potentiellement des opportunités de marché pour les concurrents d'acquérir des actifs technologiques ou des relations clients.

- Avril 2025 : SoftBank Robotics a commencé des essais publics de Pepper for Home 2.0 dans son café phare de Tokyo, présentant des améliorations conversationnelles propulsées par ChatGPT et des plans de location flexibles d'un mois.

- Février 2025 : Reuters a rapporté le déploiement accéléré par le Japon de robots de soins aux personnes âgées alimentés par l'IA pour faire face aux graves pénuries de travailleurs dans le secteur de la gérontologie, avec des initiatives financées par le gouvernement ciblant un déploiement pratique d'ici 2030 et des coûts unitaires initiaux estimés à 10 millions JPY (67 000 USD) pour les systèmes humanoïdes avancés.

- Janvier 2025 : Intuition Robotics a dévoilé la solution ElliQ Caregiver au CES, combinant le robot de compagnie avec une nouvelle application de surveillance permettant aux aidants de recevoir des mises à jour de santé pilotées par l'IA et des alertes comportementales, au prix de 249,99 USD à l'inscription plus 59,99 USD d'abonnement mensuel.

Périmètre du rapport mondial sur le marché des robots sociaux

Le marché des robots sociaux est segmenté par secteur d'utilisation final (santé, éducation, divertissement, commerce de détail et autres secteurs d'utilisation final) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les robots sociaux pour l'étude de marché sont définis comme des robots mobiles autonomes interactifs et d'assistance et des robots télécommandés, principalement destinés à améliorer l'engagement/les capacités sociales d'un individu.

L'étude est structurée pour inclure les types de robots sociaux, tels que les robots de rééducation (thérapie physique et émotionnelle), les dispositifs d'assistance aux personnes âgées et handicapées et les robots de télésoin et de téléprésence, les robots de guidage, d'information et de téléprésence pour les applications dans les espaces commerciaux et publics, les jouets robotiques qui se déplacent, dansent, circulent ou interagissent généralement avec l'environnement. Les finalités éducatives des robots sociaux comprennent les deux types de robots, qui offrent une plateforme pour expérimenter la technologie robotique et faciliter l'enseignement interactif aux humains.

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments susmentionnés.

| Robots humanoïdes |

| Robots animaliers/de compagnie |

| Robots de téléprésence |

| Autres types de produits |

| Matériel |

| Logiciel |

| Services |

| Stationnaire |

| Mobile – À roues |

| Mobile – À pattes/autre |

| Santé |

| Éducation |

| Divertissement et médias |

| Commerce de détail et hôtellerie |

| Secteur public et entreprises |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Robots humanoïdes | ||

| Robots animaliers/de compagnie | |||

| Robots de téléprésence | |||

| Autres types de produits | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par mobilité | Stationnaire | ||

| Mobile – À roues | |||

| Mobile – À pattes/autre | |||

| Par secteur d'utilisation final | Santé | ||

| Éducation | |||

| Divertissement et médias | |||

| Commerce de détail et hôtellerie | |||

| Secteur public et entreprises | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel niveau de revenus le marché des robots sociaux atteindra-t-il d'ici 2031 ?

Les prévisions publiées montrent que la taille du marché des robots sociaux devrait atteindre 40,23 milliards USD d'ici 2031 à un CAGR de 31,1%.

Quelle région connaît la croissance la plus rapide en matière de déploiements de robots sociaux ?

L'Asie-Pacifique enregistre le CAGR le plus élevé à 33,78% jusqu'en 2031, portée par le vieillissement de la population japonaise et les importantes subventions publiques.

Quel segment d'utilisation final génère actuellement la plus grande demande de robots ?

La santé est en tête avec 37,85% des revenus de 2025 grâce à une large adoption dans les soins aux personnes âgées, la rééducation et les programmes de santé mentale.

Comment les fournisseurs font-ils évoluer leurs modèles de revenus ?

Les fournisseurs mettent désormais l'accent sur les abonnements logiciels et les services professionnels qui ajoutent des revenus récurrents au-delà de la vente initiale de matériel.

Quel est le principal obstacle qui ralentit l'adoption parmi les petites entreprises ?

Le coût total de possession élevé face à un retour sur investissement incertain reste le frein le plus fort, en particulier là où les subventions en capital initiales sont absentes.

Dernière mise à jour de la page le: