Taille et part du marché de la navigation autonome

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 13.47 Milliards de dollars |

| Taille du Marché (2030) | 29.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la navigation autonome par Mordor Intelligence

La taille du marché de la navigation autonome s'élevait à 13,47 milliards USD en 2025 et est en passe d'atteindre 29,79 milliards USD d'ici 2030, reflétant un TCAC de 15,12 %. La croissance a été portée par les approbations réglementaires des voitures particulières de niveau 3, la compression des coûts des capteurs multi-plateformes et les pilotes commerciaux à grande échelle sur les routes, dans les airs, en mer et dans les environnements industriels. En 2024, la baisse des prix des LiDAR à état solide a modifié l'économie du coût total de possession, tandis que les financements par capital-risque et les programmes souverains ont soutenu de nouveaux déploiements. La pression concurrentielle a entraîné des cycles d'itération logicielle rapides, qui à leur tour renforcent la demande en matériel à mesure que les équipementiers ajoutent de la redondance pour satisfaire aux règles de sécurité. Enfin, les flux persistants de capitaux provenant du capital-risque et de la défense garantissent que le marché de la navigation autonome continue d'attirer de nouvelles entreprises malgré une titularité fragmentée.

Principaux enseignements du rapport

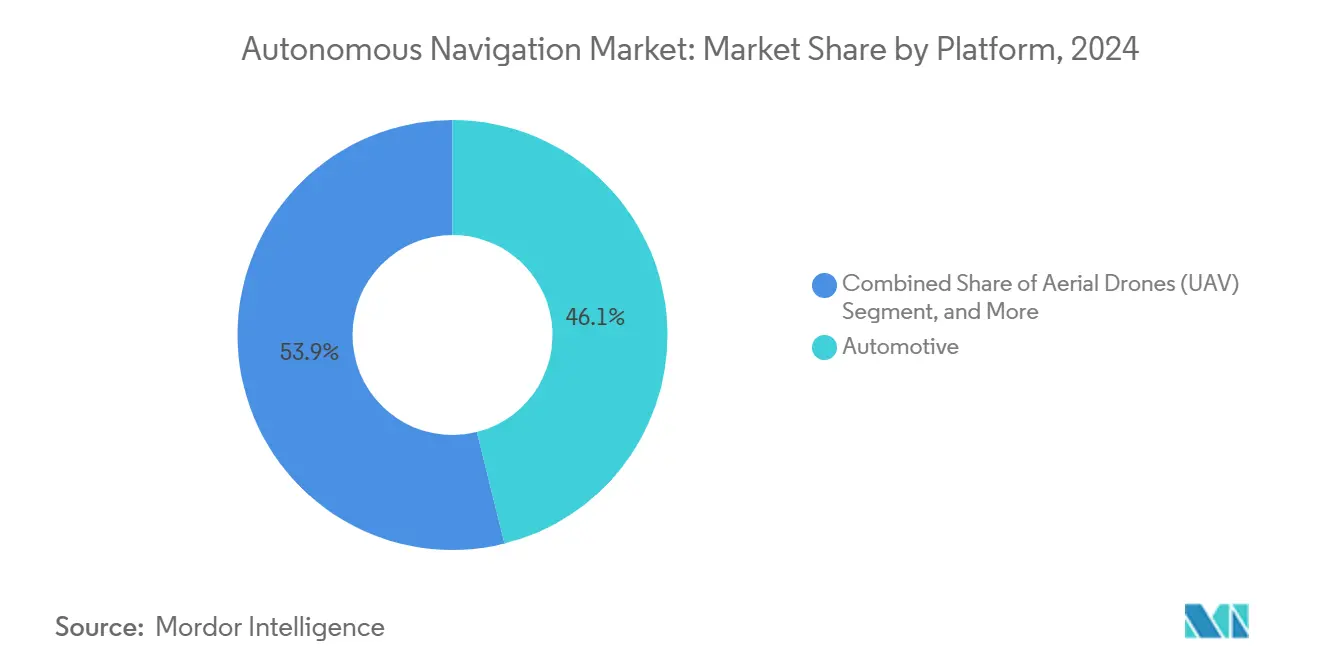

- Par plateforme, l'automobile a capturé 46,12 % de la part du marché de la navigation autonome en 2024.

- Par composant, le matériel a dominé avec une part de 54,34 % en 2024, tandis que le logiciel progresse à un TCAC de 16,87 %.

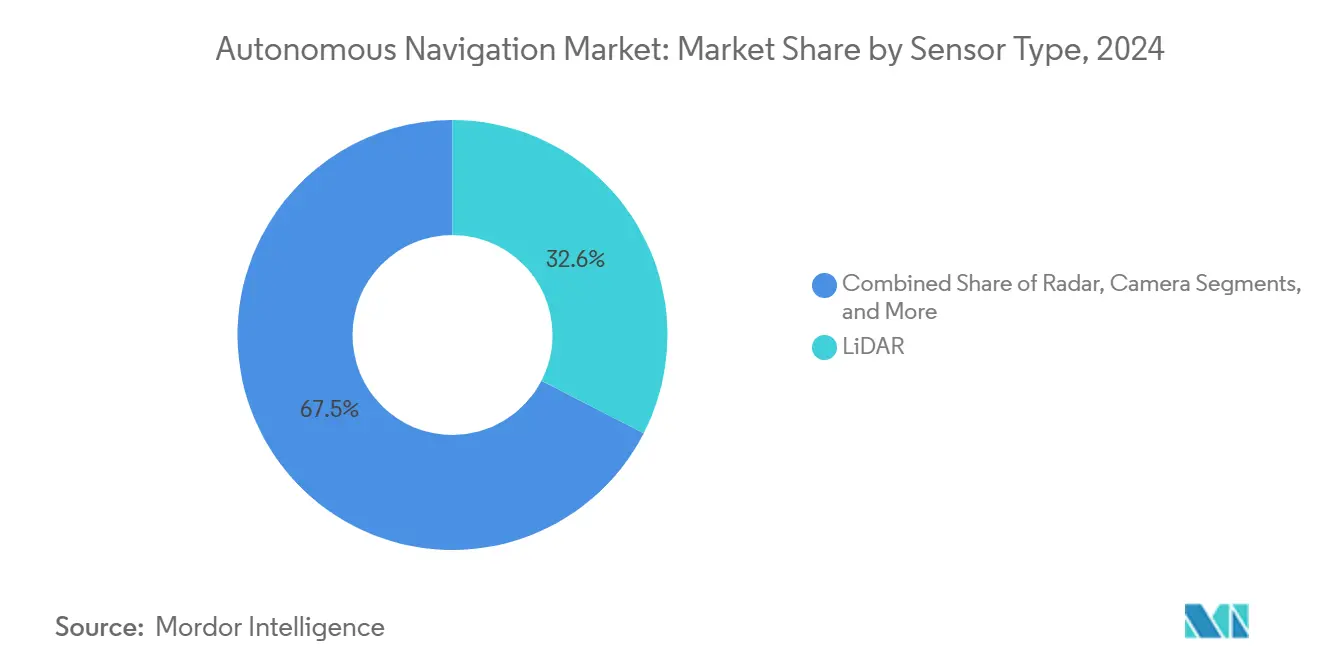

- Par type de capteur, le LiDAR a commandé une part de 32,55 % et est en passe d'atteindre un TCAC de 17,17 % d'ici 2030.

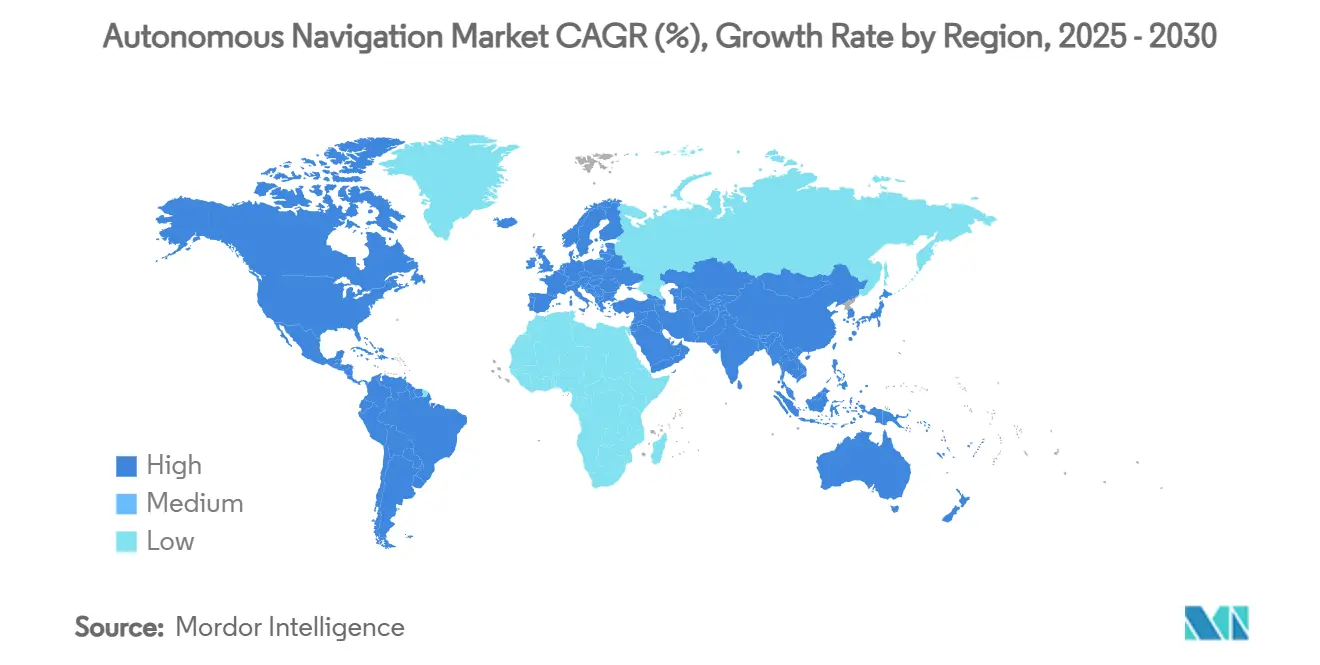

- Par géographie, l'Amérique du Nord détenait une part de 38,89 % en 2024 ; le Moyen-Orient enregistre la perspective de TCAC la plus rapide à 17,47 %.

Tendances et perspectives du marché mondial de la navigation autonome

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des approbations réglementaires pour les voitures particulières de niveau 3 | +2.1% | Mondial, avec des gains précoces dans l'UE, au Japon et en Chine | Moyen terme (2 à 4 ans) |

| Baisse rapide des prix de vente moyens des LiDAR à état solide | +1.8% | Mondial, concentré dans les pôles automobiles | Court terme (≤ 2 ans) |

| Les pilotes de réseaux de livraison par drones commerciaux atteignent une échelle dans les villes de l'OCDE | +1.5% | Cœur de l'OCDE, diffusion vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Adoption du code MASS de l'OMI pour les navires autonomes | +1.2% | Routes maritimes mondiales, adoption précoce en Europe du Nord | Long terme (≥ 4 ans) |

| Sous-rapporté : Rétrofits de camions de transport autonomes en Amérique latine | +0.9% | Amérique latine, expansion vers l'Afrique et l'Asie | Moyen terme (2 à 4 ans) |

| Sous-rapporté : Investissement souverain dans la surveillance maritime | +0.7% | Asie-Pacifique, Moyen-Orient, Europe du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des approbations réglementaires pour les voitures particulières de niveau 3

Plusieurs juridictions ont approuvé des systèmes autoroutiers de niveau 3 en 2024, réduisant les cycles de certification et encourageant les investissements des équipementiers. L'Allemagne a autorisé Drive Pilot pour l'automatisation conditionnelle, le Japon a élargi son cadre réglementaire et les corridors sandbox de la Chine ont offert des permis au niveau des villes. Le règlement européen unifié d'homologation de type a supprimé les dépôts pays par pays, réduisant les délais de mise en conformité. Ensemble, ces mesures ont réduit le risque en capital pour les fournisseurs et créé une échelle mondiale pour les composants critiques en matière de sécurité.[1]TÜV SÜD, "Autorisation d'exploitation de véhicules autonomes," tuv-sud.com

Baisse rapide des prix de vente moyens des LiDAR à état solide

Les LiDAR à état solide de qualité automobile ont considérablement baissé en 2024 après que l'intégration de semi-conducteurs a remplacé les assemblages mécaniques. Les fournisseurs ont tiré parti de la photonique sur silicium et des lignes d'emballage automobile pour atteindre la parité de coût avec le radar dans certains cas d'utilisation. Cette baisse a permis aux véhicules grand public d'installer plusieurs unités LiDAR pour une couverture à 360 degrés, accélérant la faisabilité des niveaux 3 et 4.[2]Rédacteurs de Photonics Media, "Viavi Solutions acquiert Inertial Labs," photonics.com Source : Administration fédérale de l'aviation, "Moyens de conformité acceptés pour les petits

Les pilotes de livraison par drones commerciaux atteignent une échelle dans les villes de l'OCDE

Les réseaux de livraison par drones en milieu urbain ont enregistré des centaines de milliers de vols en 2024. Les autorités de l'aviation civile aux États-Unis et en Europe ont autorisé les opérations de catégorie 3 au-dessus des personnes, et plusieurs villes asiatiques ont ouvert des couloirs aériens à basse altitude. Ces jalons ont fourni des données réelles denses, réduisant les coûts d'assurance et validant les systèmes d'autonomie pour les environnements où le GPS est limité.[3]Administration fédérale de l'aviation, "Moyens de conformité acceptés pour les opérations de catégorie 3 de petits aéronefs sans pilote," faa.gov

Adoption du code MASS de l'OMI pour les navires autonomes

Le Code de l'OMI relatif aux navires de surface maritimes autonomes est entré en vigueur en 2024. La Norvège a autorisé le premier navire porte-conteneurs autonome et Singapour a délimité des couloirs d'essai. Des règles claires en matière de sécurité, de communication et de compétences des équipages ont suscité un intérêt commercial pour les applications de fret, d'énergie offshore et de surveillance.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes dans la certification de cybersécurité sur toutes les plateformes | -1.3% | Mondial, aigu dans la défense et les infrastructures critiques | Court terme (≤ 2 ans) |

| Coût de maintenance des cartes HD haute précision | -0.8% | Centres urbains mondiaux, grave dans les villes en évolution rapide | Moyen terme (2 à 4 ans) |

| Goulot d'étranglement des talents en ingénieurs en IA embarquée en temps réel | -0.6% | Silicon Valley, Europe, pôles technologiques chinois | Moyen terme (2 à 4 ans) |

| Restrictions à l'exportation sur les IMU de qualité tactique | -0.4% | Chaînes d'approvisionnement mondiales, impact concentré sur les applications de défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans la certification de cybersécurité sur toutes les plateformes

La norme ISO/SAE 21434 est devenue obligatoire pour les nouvelles voitures en 2024, mais des règles équivalentes pour les robots maritimes, aériens et industriels ont pris du retard. Les fournisseurs doivent donc adapter des architectures de sécurité distinctes, ce qui gonfle les dépenses d'ingénierie non récurrentes et allonge les calendriers de validation. La fragmentation laisse également les flottes multi-plateformes avec une couverture des menaces inégale, un défi que les entreprises spécialisées en cybersécurité cherchent à combler.

Coût de maintenance des cartes HD haute précision

L'exploitation de cartes au centimètre près peut être très coûteuse annuellement dans les villes congestionnées où des changements au niveau des voies se produisent quotidiennement. Pour les zones de service plus petites, le coût fixe par kilomètre augmente fortement, entravant le déploiement commercial. Les technologies de cartographie participative et en temps réel sont en cours de développement mais n'ont pas encore atteint les objectifs de sécurité fonctionnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : L'échelle automobile mène, le secteur maritime progresse

La taille du marché de la navigation autonome pour les plateformes automobiles s'élevait à 6,22 milliards USD en 2025, soit 46,12 % du chiffre d'affaires. La clarté réglementaire et les modèles de mise à jour logicielle grand public ont aidé Tesla, Waymo et les équipementiers traditionnels à développer des pilotes de robotaxis. Les plateformes marines et offshore, bien que représentant seulement 9 % du chiffre d'affaires 2025, devraient croître à un TCAC de 16,3 % à mesure que les marines souveraines financent des patrouilleurs sans équipage et que les compagnies maritimes poursuivent des trajets de fret avec peu d'équipage. Les drones aériens ont tiré parti de la demande de livraison commerciale, et les flottes minières ont rétrofité des camions de transport pour les charges de travail en mines à ciel ouvert. Le transfert de connaissances entre plateformes a estompé les frontières historiques à mesure que les entreprises adaptent la fusion de capteurs automobiles aux navires et adaptent les stratégies de redondance aéronautique aux camions.

La domination automobile a engendré un écosystème de composants dynamique qui approvisionne des niches plus petites. Les programmes de défense rétrofitent les hélicoptères Black Hawk avec des kits d'autonomie de qualité civile, validant les logiciels commerciaux lors de sorties en mission critique. Les robots d'entrepôt, bien que matures, continuent d'absorber des algorithmes affinés sur les autoroutes, prouvant que la recherche s'amortit sur plusieurs cas d'utilisation. Par conséquent, la segmentation par plateforme devrait se réduire à mesure que les couches d'abstraction logicielle permettent aux développeurs de cibler plusieurs véhicules avec un minimum de modifications de code.

Par composant : L'accélération du logiciel remodèle les marges

Le matériel représentait 54,34 % du chiffre d'affaires 2024 mais fait désormais face à une érosion de sa part à mesure que la valeur migre vers le code de perception et de prise de décision. La taille du marché de la navigation autonome attribuée au logiciel devrait atteindre 13,1 milliards USD d'ici 2030, portée par un TCAC de 16,87 % grâce aux mises à jour de fonctionnalités à distance et aux contrats de service ancrés dans les données. Les cartes de calcul centralisées de Nvidia illustrent comment le couplage étroit matériel-logiciel renforce la fidélisation à la plateforme, mais les marges s'accumulent de plus en plus au niveau de la couche algorithmique où réside la différenciation.

Les équipementiers automobiles achètent des piles de calcul clés en main, tandis que les fabricants de drones privilégient le poids et l'autonomie de la batterie, ce qui conduit à des profils de nomenclature hétérogènes. Les consortiums de robotaxis tels que le partenariat Uber–Lucid–Nuro de 2025 privilégient les véhicules à définition logicielle qui acceptent des mises à jour itératives, prolongeant la durée de vie de la flotte et réduisant le capital immobilisé dans les cycles de renouvellement du matériel.

Par type de capteur : Le LiDAR conserve sa position de leader au sein de la fusion

Le LiDAR représentait 32,55 % des dépenses en capteurs en 2024 et est prévu pour un TCAC de 17,17 %, soutenu par la fiabilité à état solide et la baisse des courbes de coûts. Néanmoins, les capteurs de caméra, radar et inertiels restent indispensables pour la redondance par tous les temps. La fusion multimodale est devenue l'architecture de facto : les voitures intègrent désormais quatre à six unités LiDAR, des caméras panoramiques haute résolution et des radars d'angle pour satisfaire aux cas de sécurité tolérants aux pannes.

Les compromis performance-coût définissent les secteurs verticaux. Les camions de fret opérant sur des corridors fixes peuvent limiter le nombre de LiDAR, tandis que les robotaxis naviguant en milieu urbain dense nécessitent une couverture maximale. L'intégration prévue par Viavi des unités de mesure inertielle d'Inertial Labs témoigne de la demande de capteurs spécialisés pour ancrer la navigation lorsque les signaux GNSS sont obstrués.

Analyse géographique

L'Amérique du Nord détenait 38,89 % du chiffre d'affaires 2024 grâce à des règles de test progressives et à des pools de capital-risque concentrés. Le régime de permis de la Californie a permis à Waymo de s'étendre à Los Angeles début 2024, et Tesla a obtenu son premier consentement d'exploitation de robotaxi en 2025. Le Canada a autorisé six pilotes multi-provinciaux, tandis que la base de fournisseurs de rang 1 du Mexique a renforcé la résilience régionale. L'avantage de part du marché de la navigation autonome est renforcé par des partenariats public-privé et des subventions fédérales de recherche constantes.

L'Asie-Pacifique a connu des déploiements rapides au niveau des villes où les politiques sandbox en Chine ont permis à BYD et WeRide d'obtenir des permis progressifs. La feuille de route du Japon vers la conduite autoroutière de niveau 4 pour 2027, ainsi que les corridors de villes intelligentes connectées à la 5G en Corée du Sud, renforcent la croissance à moyen terme. L'Australie, la Nouvelle-Zélande et l'Indonésie ont poursuivi le transport autonome dans les mines et les plantations, démontrant comment les cas d'utilisation industriels précèdent souvent les services aux passagers.

L'Europe a bénéficié de l'homologation de type à l'échelle de l'UE, offrant aux équipementiers une voie unique vers l'acceptation et permettant les ventes transfrontalières. Le cluster automobile allemand a accéléré l'intégration des composants, et le Royaume-Uni a préparé sa réglementation commerciale sur la conduite autonome pour un lancement en 2026. L'investissement souverain a propulsé le Moyen-Orient vers une perspective de TCAC de 17,47 %, en se concentrant sur les corridors logistiques des villes intelligentes dans le Golfe. L'Amérique latine et certaines parties de l'Afrique ont exploité les camions autonomes et les drones de prospection dans les mines, transformant un terrain difficile en justification économique pour l'autonomie.

Paysage concurrentiel

Le marché de la navigation autonome est fragmenté. L'approvisionnement automobile met en concurrence des équipementiers de rang 1 traditionnels tels que Bosch et Continental avec des acteurs centrés sur le logiciel comme Waymo et Tesla. L'autonomie maritime est plus concentrée, avec Saab et Kongsberg détenant une part précoce grâce à des solutions clés en main de combat et de logistique. Les startups s'appuient sur des algorithmes spécifiques à un domaine — Tera AI a levé 7,8 millions USD pour s'attaquer à la navigation visuelle dans des espaces où le GPS est indisponible — illustrant de faibles barrières à l'entrée pour la preuve de concept mais des besoins en capital élevés pour passer à l'échelle.

La consolidation s'est accélérée en 2025 lorsque General Motors a racheté la participation restante dans Cruise et que Redwire a acquis Edge Autonomy. Ces mouvements révèlent une recherche d'intégration verticale pour contrôler les boucles de données et accélérer la certification. Les contrats gouvernementaux continuent de fixer des références de performance : Leidos a décroché un contrat naval de 248 millions USD, fournissant des flux de trésorerie dont les entreprises privées de robotaxis manquent souvent. L'accent stratégique s'est déplacé vers les écosystèmes logiciels et les revenus de services à longue traîne plutôt que vers les ventes pures de matériel, les acteurs cherchant des partenariats académiques pour pallier la pénurie d'ingénieurs.

Leaders du secteur de la navigation autonome

NVIDIA Corporation

Mobileye Global Inc.

Tesla Inc.

Continental AG

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Advanced Navigation a renforcé sa présence dans la défense américaine en nommant un Directeur mondial de la défense, signalant un engagement plus profond auprès des clients militaires.

- Mars 2025 : Tesla a obtenu un permis initial de la CPUC pour exploiter une flotte de robotaxis en Californie, marquant la première accréditation commerciale de covoiturage de l'entreprise.

- Mars 2025 : Tera AI est sortie de la discrétion avec 7,8 millions USD de financement d'amorçage pour un logiciel de navigation basé sur la vision.

- Avril 2025 : L'armée américaine a attribué à Near Earth Autonomy et Honeywell un programme de 15 millions USD pour rétrofiter des hélicoptères UH-60L avec des kits d'autonomie.

Portée du rapport mondial sur le marché de la navigation autonome

| Automobile |

| Drones aériens (UAV) |

| Marine et offshore |

| Défense et espace |

| Robots industriels et logistiques |

| Matériel |

| Logiciel |

| LiDAR |

| Radar |

| Caméra |

| GNSS + INS |

| Autres types de capteurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par plateforme | Automobile | ||

| Drones aériens (UAV) | |||

| Marine et offshore | |||

| Défense et espace | |||

| Robots industriels et logistiques | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Par type de capteur | LiDAR | ||

| Radar | |||

| Caméra | |||

| GNSS + INS | |||

| Autres types de capteurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle taille de chiffre d'affaires la navigation autonome devrait-elle atteindre d'ici 2030 ?

Le secteur devrait progresser de 13,47 milliards USD en 2025 à 29,79 milliards USD d'ici 2030, reflétant un TCAC de 15,12 %.

Quelle plateforme génère actuellement la part la plus élevée du chiffre d'affaires de la navigation autonome ?

Les applications automobiles ont mené avec 46,12 % du chiffre d'affaires mondial en 2024.

Où la croissance régionale la plus rapide est-elle projetée au cours des cinq prochaines années ?

Le Moyen-Orient affiche les perspectives les plus élevées avec un TCAC de 17,47 % jusqu'en 2030.

De combien les prix des LiDAR à état solide ont-ils baissé en 2024 ?

Les unités de qualité automobile sont tombées en dessous de 500 USD, contre 8 000 à 10 000 USD pour les systèmes mécaniques il y a seulement trois ans.

Quel est le principal frein à court terme auquel font face les déploiements autonomes ?

La fragmentation de la certification de cybersécurité sur les plateformes routières, maritimes et aériennes réduit le taux de croissance global d'environ 1,3 point de pourcentage.

Dernière mise à jour de la page le: