Taille et part du marché des imprimantes grand format

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.92 Milliards de dollars |

| Taille du Marché (2031) | 13.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

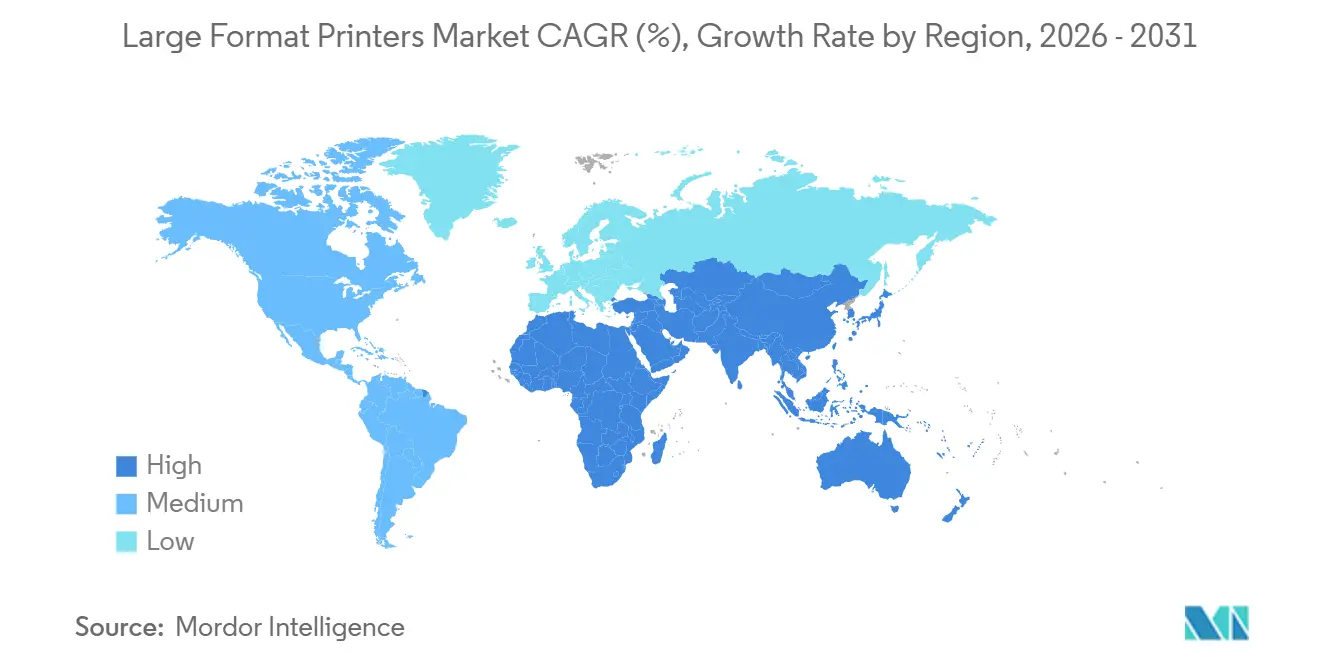

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

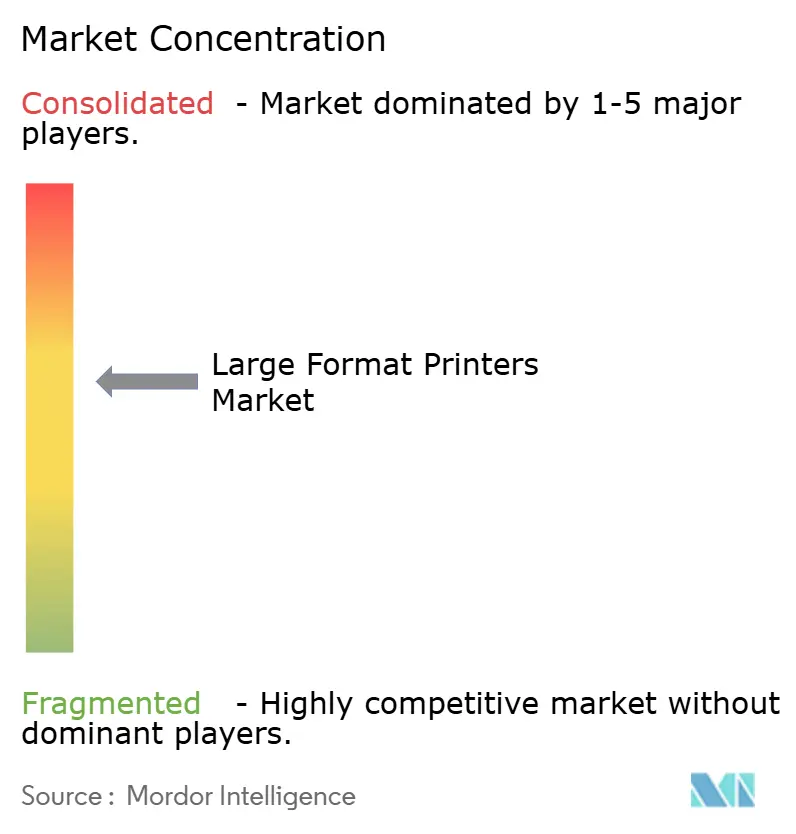

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des imprimantes grand format par Mordor Intelligence

La taille du marché des imprimantes grand format devrait passer de 10,47 milliards USD en 2025 à 10,92 milliards USD en 2026, pour atteindre 13,49 milliards USD d'ici 2031, avec un CAGR de 4,32 % sur la période 2026-2031. La croissance globale mesurée masque un pivot plus profond vers des modèles d'approvisionnement axés sur les services, dans lesquels des contrats intégrés regroupent le matériel, les consommables et les logiciels de flux de travail pilotés par l'IA en charges d'exploitation prévisibles. Les acheteurs industriels compriment les cycles de renouvellement et transfèrent le risque d'obsolescence aux fournisseurs, une évolution qui élargit l'adoption parmi les petites et moyennes imprimeries qui ne pouvaient pas auparavant justifier des dépenses en capital. Les mandats de durabilité remodèlent simultanément la demande d'encre, les formulations latex à base d'eau gagnant du terrain dans les graphiques d'intérieur tandis que les chimies durcissables aux UV conservent un avantage dans les environnements à haut débit et à substrats mixtes. La demande régionale diverge : l'Asie-Pacifique est en tête en volume, le Moyen-Orient affiche la croissance la plus rapide à mesure que les projets d'infrastructure se multiplient, et l'Amérique du Nord navigue sous la pression des coûts liés aux droits de douane à l'importation qui font grimper les prix des consommables.

Principaux enseignements du rapport

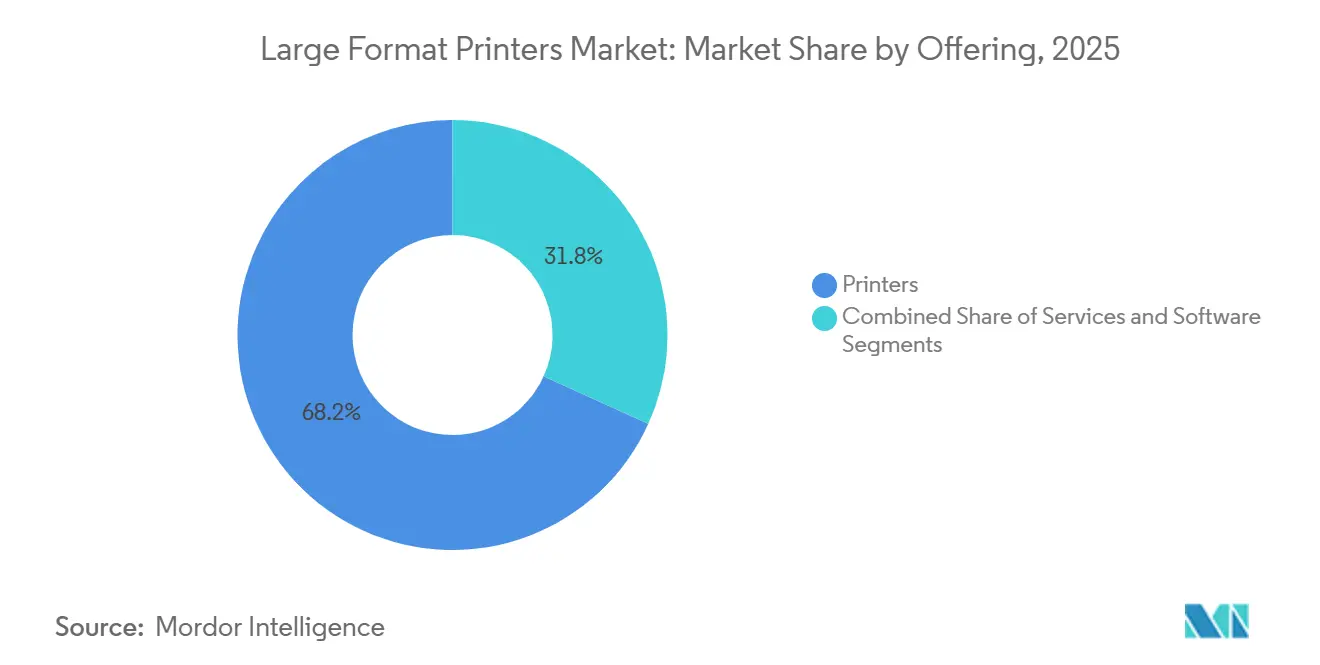

- Par offre, les imprimantes ont dominé avec une part de revenus de 68,23 % en 2025, tandis que les services devraient connaître la croissance la plus rapide avec un CAGR de 4,91 % jusqu'en 2031.

- Par technologie d'impression, le jet d'encre a capturé 79,41 % de la part du marché des imprimantes grand format en 2025, et devrait afficher le CAGR le plus élevé de 4,74 % sur la période 2026-2031.

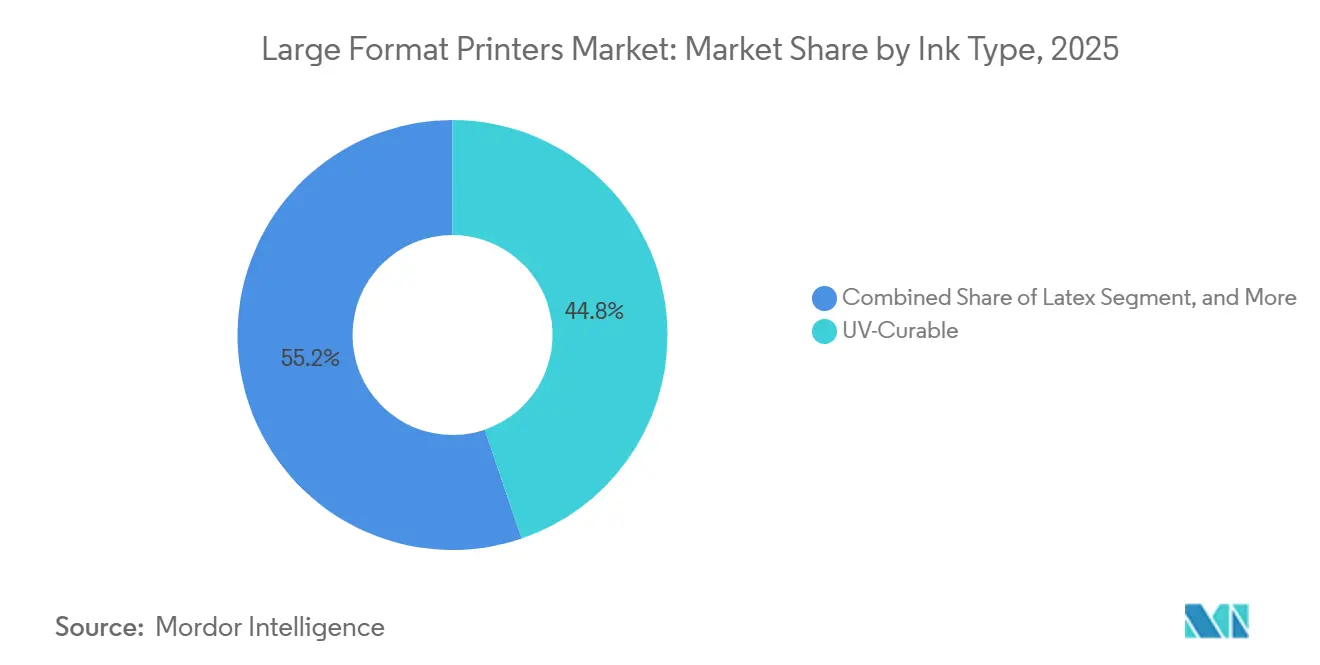

- Par type d'encre, les encres durcissables aux UV représentaient 44,78 % du marché en 2025, tandis que les formulations latex devraient se développer à un CAGR de 5,37 % sur la même période.

- Par secteur d'utilisation final, la signalétique et la publicité extérieure ont dominé avec une part de 36,92 % du marché des imprimantes grand format en 2025, tandis que l'habillement et les textiles devraient progresser à un CAGR de 5,56 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 39,83 % des revenus mondiaux en 2025, et le Moyen-Orient devrait être la région à la croissance la plus rapide, avec un CAGR de 5,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des imprimantes grand format

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'emballage, de la publicité et du textile | +1.8% | Accent mondial sur l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption des encres durcissables aux UV et du jet d'encre haute vitesse | +1.2% | Amérique du Nord et Europe pour l'industrie, Asie-Pacifique pour le volume | Court terme (≤ 2 ans) |

| Transition vers les encres à base d'eau sous l'impulsion des critères ESG | +0.9% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Flux de travail automatisé par l'IA pour les imprimeries PME | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Essor des micro-usines d'impression localisées | +0.5% | Villes secondaires d'Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Personnalisation de la décoration à la demande pour les petites séries | +0.4% | Foyers d'Amérique du Nord et d'Europe, hôtellerie en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'emballage, de la publicité et du textile

La pénétration du commerce électronique, qui a dépassé 19,7 % du commerce de détail mondial en 2024, stimule la demande de boîtes en carton ondulé nécessitant des codes à données variables pour la traçabilité en vertu des règles européennes sur les emballages.[1]Agence européenne des produits chimiques, "Proposition de restriction des PFAS," echa.europa.eu Les presses numériques grand format rendent la personnalisation au niveau des références économiquement viable pour des longueurs de tirage précédemment servies uniquement par l'offset, plaçant 68 % des nouveaux lancements de produits de grande consommation dans des seuils de rentabilité. Dans le textile, les micro-usines à la demande exploitent des plateformes d'impression directe sur tissu pour réduire les délais de l'échantillon à la production de plusieurs semaines à quelques heures, réduisant ainsi le risque de stock pour les marques de mode. Les dépenses de publicité extérieure aux États-Unis ont augmenté de 4,5 % en 2024, mais l'inventaire statique de panneaux d'affichage a diminué à mesure que les opérateurs modernisaient les sites premium vers la technologie LED. Le volume d'impression migre vers les habillages d'événements et les graphiques de bâtiments, où les substrats flexibles surpassent les affichages rigides. Les nouveaux pôles d'impression en Indonésie, au Vietnam et en Inde ajoutent des capacités pour servir à la fois l'habillement d'exportation et la décoration régionale, comprimant le délai de récupération des investissements pour les systèmes UV-LED et latex à moins de 24 mois.

Adoption des encres durcissables aux UV et du jet d'encre haute vitesse

Le durcissement UV-LED réduit la consommation d'énergie de 70 % par rapport aux lampes à mercure, permettant l'impression sur des plastiques sensibles à la chaleur pour les présentoirs de point de vente.[2]Canon, "Fiche technique de l'imprimante Colorado 1650 UVgel," canon.com Des systèmes tels que le Colorado 1650 de Canon atteignent 1 200 dpi à des vitesses de production, élargissant l'utilisation de la documentation technique et des applications de CAO qui exigent une précision de trait fin. Dans les services de reprographie centralisés, le PageWide XL 8200 de HP produit 30 impressions de format D par minute, offrant des avantages en termes de coût par page dès que les volumes quotidiens dépassent 500 m². Les plateformes hybrides qui basculent entre les modes rouleau à rouleau et plateau plat sur un seul châssis libèrent de l'espace au sol et élargissent la gamme de substrats, un facteur décisif pour les ateliers commerciaux confrontés à des contraintes immobilières. Bien que les encres UV coûtent plus cher que le latex, leur durcissement instantané élimine les goulots d'étranglement du séchage, maintenant le débit dans les environnements d'impression à la demande soumis à des délais serrés. Les spectrophotomètres en ligne, désormais requis par la norme ISO 12647-2, augmentent le coût en capital mais réduisent les réimpressions de 18 %, préservant les marges dans des délais de livraison contraints.

Transition vers les encres à base d'eau sous l'impulsion des critères ESG

L'interdiction AB 1200 de Californie sur les PFAS intentionnellement ajoutés dans les textiles, en vigueur depuis janvier 2025, pousse les producteurs à reformuler les revêtements et les encres. Les exigences de déclaration du Maine suivent une trajectoire similaire, signalant une adoption plus large aux États-Unis. La série Latex 2700 de HP, certifiée GREENGUARD Gold, évite les polluants atmosphériques dangereux, épargnant aux imprimeries les mises à niveau de ventilation nécessaires pour les systèmes à solvant ou UV.[3]HP Inc., "Suite de flux de travail HP Site Flow," hp.com La proposition de restriction des PFAS de l'UE dans le cadre du règlement REACH devrait couvrir plus de 10 000 substances, créant une incertitude de conformité qui favorise les fournisseurs disposant d'équipes réglementaires dédiées. Bien que les encres latex durcissent plus lentement, les améliorations constantes de la conception des fours ont réduit les écarts de débit, et leur profil zéro COV s'aligne sur le renforcement des normes de qualité de l'air intérieur pour les écoles et les hôpitaux. La responsabilité environnementale dans le cadre de la feuille de route stratégique PFAS de l'EPA motive en outre les investissements dans la récupération de solvants en circuit fermé pour les ateliers qui restent sur des chimies héritées.

Flux de travail automatisé par l'IA pour les imprimeries PME

Une enquête Ricoh de 2024 a révélé que 52 % des imprimeries commerciales ont mis en œuvre l'automatisation, mais la plupart s'appuient encore sur la création manuelle de bons de travail, ce qui ajoute 18 heures au délai d'exécution moyen. HP Site Flow intègre la prise de commandes, le contrôle en amont et la planification, réduisant les points de contact des opérateurs de 12 à trois et réduisant le temps de configuration de 35 % sur les tirages à substrats mixtes. Les algorithmes de maintenance prédictive intégrés dans les tableaux de bord cloud réduisent les temps d'arrêt imprévus de 22 %, rendant viable pour les ateliers de moins de 20 employés qu'un seul opérateur soit responsable de plusieurs appareils. Les logiciels RIP pilotés par l'apprentissage automatique corrigent automatiquement les erreurs PDF, éliminant les deux tiers des rejets en prépresse et soutenant le pivot du marché des imprimantes grand format vers les revenus de services. Les contrats de location intègrent de plus en plus des licences de flux de travail, transformant les dépenses en capital en charges d'exploitation et alignant les coûts sur la génération de revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par la signalétique numérique | -1.1% | Amérique du Nord, villes de premier rang en Europe, métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts d'investissement et d'exploitation élevés des imprimantes grand format industrielles | -0.8% | Mondial, prononcé en Amérique du Sud, en Afrique et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Lacune imminente de conformité aux encres sans PFAS | -0.6% | Amérique du Nord, marchés d'exportation européens, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| La technologie du verre léger érode l'avantage pondéral | -0.3% | Secteurs architecturaux en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par la signalétique numérique

Les revenus de la publicité extérieure numérique programmatique aux États-Unis ont bondi de 18,2 % en 2024, les réseaux LED occupant des emplacements premium tels que les aéroports et les hubs de transport. Le coût pour mille impressions pour la technologie LED à Times Square à New York est en moyenne de 2,80 USD, contre 4,50 USD pour le vinyle statique, ce qui incite les opérateurs à retirer les panneaux d'affichage imprimés vieillissants. L'impression reste indispensable pour les habillages de bâtiments, les graphiques de véhicules et les installations événementielles où le facteur de forme rigide de la LED ne peut pas s'adapter à des surfaces complexes. Les réglementations municipales dans les villes européennes restreignent de plus en plus les nouvelles autorisations de panneaux d'affichage statiques tout en exemptant les affichages numériques capables de diffuser des messages de service public, une divergence réglementaire qui comprime le volume d'impression dans les centres urbains. Néanmoins, l'économie des routes à faible trafic continue de favoriser le vinyle, dont le coût d'installation est de 1 200 à 2 500 USD, contre 150 000 à 300 000 USD pour une installation LED équivalente.

Coûts d'investissement et d'exploitation élevés des imprimantes grand format industrielles

Les plateaux plats UV d'entrée de gamme démarrent à 50 000 USD, et les plateformes hybrides de 3,2 m atteignent 500 000 USD, un obstacle qui exclut de nombreuses petites entreprises. Les consommables ajoutent une pression supplémentaire : les encres UV coûtent en moyenne 85 USD par litre, et les têtes d'impression, dont le prix peut atteindre 4 000 USD, nécessitent un remplacement tous les deux ans. Une enquête sectorielle a révélé que 74 % des ateliers ont absorbé des coûts plus élevés en 2024, mais seulement la moitié les a répercutés, comprimant les marges. Les droits de douane à l'importation amplifient la pression, 68,8 % des imprimantes nord-américaines s'attendant à des coûts de consommables 10,8 % plus élevés en 2025. La location réduit les décaissements initiaux mais transfère le risque d'obsolescence aux preneurs, qui font face à des pénalités s'ils migrent prématurément vers des appareils de nouvelle génération. Dans les marchés émergents, des taux d'intérêt à deux chiffres prolongent le délai de récupération au-delà de cinq ans, limitant l'adoption aux maisons commerciales établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services gagnent en dynamisme à mesure que le risque se déplace vers les fournisseurs

La taille du marché des imprimantes grand format s'est orientée vers les services, le segment affichant un CAGR de 4,91 % jusqu'en 2031, tandis que les imprimantes, bien que représentant encore 68,23 % des revenus en 2025, ont connu une croissance plus lente. Les contrats qui regroupent l'équipement, la maintenance et les consommables en frais mensuels permettent aux acheteurs de préserver leur trésorerie et d'éviter l'obsolescence technologique. Les accords d'impression gérée intègrent désormais une maintenance prédictive activée par l'IA qui signale l'usure des têtes d'impression 72 heures avant la défaillance, évitant les interventions d'urgence. Les logiciels de flux de travail par abonnement abaissent les barrières à l'entrée pour les micro-ateliers : un RIP cloud au prix de 995 USD par mois remplace une licence perpétuelle à 15 000 USD, lissant les coûts dans le temps. Le modèle de services est le plus ancré en Amérique du Nord et en Europe occidentale, où 63 % des imprimeries commerciales utilisent déjà des flux de travail cloud, contre 31 % en Asie-Pacifique, où les préoccupations relatives à la souveraineté des données persistent. Les fournisseurs bénéficient de flux de consommables captifs qui stabilisent les revenus même lorsque les marges sur le matériel se resserrent, renforçant un cercle vertueux qui propulse l'expansion du segment sur le marché des imprimantes grand format.

Dans le même temps, la possession d'imprimantes reste essentielle pour les producteurs intégrés qui jonglent avec des commandes d'emballage, de textile et de signalétique nécessitant des changements rapides de substrat. Ces opérateurs optimisent le temps de fonctionnement de leurs parcs, atteignant des taux d'utilisation supérieurs à 80 %. Les logiciels, la plus petite tranche de revenus, affichent néanmoins un CAGR de 4,68 % à mesure que les modules enrichis en IA débloquent des économies grâce à la production sans intervention humaine et au contrôle qualité prédictif. Dans l'ensemble, le paysage des offres illustre une migration progressive des dépenses en capital vers des modèles de paiement à l'usage sans éroder le rôle central du matériel dans les entreprises axées sur le débit.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie d'impression : le jet d'encre domine tandis que le latex accélère

La technologie jet d'encre représentait 79,41 % de la part du marché des imprimantes grand format en 2025, grâce à sa polyvalence sur des substrats allant du verre au polyester. Les unités de sublimation thermique haute performance telles que la SureColor F10070H d'Epson délivrent 108 m² par heure, permettant des tirages rentables d'habillement de plus de 500 pièces. Les plateformes à toner, bien que marginales, persistent dans la documentation technique où la précision d'archivage conforme aux normes ISO est obligatoire. À l'avenir, le CAGR de 4,74 % du jet d'encre est inférieur à celui du latex car les réglementations environnementales favorisent les chimies à base d'eau pour les graphiques d'intérieur. Le plafond de COV de 150 g/L de Californie exclut effectivement les appareils à solvant dans le bassin de Los Angeles, propulsant l'adoption du latex parmi les imprimeries à la demande desservant les intérieurs de commerce de détail et les établissements de santé.

L'avenir du toner reste de niche : des températures supérieures à 180 °C excluent l'utilisation de plastiques minces dans la moitié des applications d'affichage en commerce de détail, limitant son rôle aux dessins d'architecture et d'ingénierie, où la longévité l'emporte sur la flexibilité des matériaux. Dans l'ensemble, la dynamique concurrentielle montre des segments de jet d'encre matures compensés par une expansion dans l'emballage et le textile, garantissant que la technologie reste centrale sur le marché des imprimantes grand format même si le latex capte des volumes intérieurs supplémentaires.

Par type d'encre : les encres durcissables aux UV en tête, le latex prend le relais en matière de durabilité

Les encres durcissables aux UV ont dominé la croissance des revenus avec 44,78 % en 2025, grâce au durcissement instantané qui permet une lamination et une finition immédiates. Leur capacité à adhérer aux métaux, au bois et aux plastiques sans apprêts sous-tend la demande dans la signalétique industrielle et la décoration. Cependant, les formulations latex à base d'eau croissent au CAGR le plus rapide de 5,37 % à mesure que les acheteurs s'alignent sur les mandats à faible teneur en COV ; la certification GREENGUARD Gold est devenue un prérequis pour de nombreux appels d'offres dans les espaces publics. La part des solvants et éco-solvants diminue sur les marchés réglementés, mais ils restent pertinents dans les régions aux règles environnementales moins strictes.

Parallèlement, les encres de sublimation thermique bénéficient de la demande croissante de textiles en polyester dans les vêtements de sport, aidées par des systèmes d'impression directe sur tissu qui offrent une solidité au lavage supérieure à 40 cycles de lavage. L'élimination progressive imminente des tensioactifs PFAS menace certaines chimies UV, forçant des reformulations coûteuses et ouvrant une lacune de conformité que les fournisseurs de latex exploitent. Ce vent contraire réglementaire explique le changement de type d'encre visible dans les perspectives du marché des imprimantes grand format.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'habillement émerge comme le segment à la croissance la plus rapide

La signalétique et la publicité extérieure ont conservé la plus grande part à 36,92 % en 2025 ; néanmoins, l'habillement et les textiles ont dépassé tous les autres secteurs avec un CAGR de 5,56 % jusqu'en 2031. Les imprimantes de sublimation thermique directe sur vêtement et rouleau à rouleau permettent aux marques de mode de tester des micro-séries de 500 unités, évitant les surstocks et répondant rapidement aux tendances virales. L'emballage et les étiquettes progressent à 4,82 % à mesure que les détaillants exigent des codes prêts à scanner pour la logistique omnicanale, nécessitant une surimpression grand format sur des feuilles ondulées. Les applications de décoration, notamment le papier peint personnalisé et les fresques d'intérieur, suivent un CAGR de 4,95 % en tandem avec des dépenses robustes en rénovation domiciliaire en Amérique du Nord.

La production de CAO et de documents techniques reste stable, soutenue par les investissements en infrastructure en Asie-Pacifique et au Moyen-Orient qui imposent des jeux de plans imprimés pour les approbations réglementaires. Des segments de niche tels que la reproduction d'œuvres d'art progressent grâce à des ensembles de pigments d'archivage garantissant une longévité de 100 ans. Les modèles à la demande remodèlent la distribution des volumes sur le marché des imprimantes grand format, comme en témoigne l'accélération dans l'habillement. La demande croissante de personnalisation et de délais d'exécution rapides dans le secteur de l'habillement a stimulé l'adoption de ces modèles. Cette évolution souligne l'importance croissante des processus de production flexibles pour répondre aux préférences changeantes des consommateurs.

Analyse géographique

L'Asie-Pacifique représentait 39,83 % des revenus mondiaux en 2025, soutenue par les exportations chinoises de 284 000 unités d'impression, soit une augmentation de 52 % par rapport à l'année précédente. L'Indonésie, le Vietnam et l'Inde affichent collectivement une croissance supérieure à la moyenne régionale à mesure que les exportations de textiles et de décoration se développent, tandis que le remplacement des parcs à solvant par des systèmes UV-LED au Japon stimule la demande de mise à niveau. Le CAGR de 6,1 % de l'Inde dépasse celui de ses voisins, alimenté par l'essor de l'emballage pour le commerce électronique. La Corée du Sud présente la pénétration des flux de travail IA la plus élevée de la région, bien que la contraction démographique plafonne la croissance globale.

Le Moyen-Orient affiche le CAGR régional le plus rapide de 5,33 %, porté par les mégaprojets Vision 2030 de l'Arabie Saoudite, qui multiplient la demande de graphiques de chantier et de décoration d'intérieur. Les Émirats arabes unis exploitent la capacité héritée de l'Expo 2020 pour répondre aux besoins plus larges du Golfe, tandis que les appareils à solvant restent en usage en raison de réglementations environnementales moins strictes. L'adoption en Afrique est plus lente, entravée par les coûts de financement, mais l'Afrique du Sud et l'Égypte servent de têtes de pont continentales pour l'emballage lié aux producteurs multinationaux de biens de consommation.

L'Amérique du Nord représentait 28,14 % de la valeur mondiale en 2025, mais les droits de douane et les règles strictes sur les COV tempèrent l'expansion future à un CAGR de 3,87 %. Les ateliers diversifiés obtiennent des marges d'EBITDA de 19,7 % contre 8,2 % pour leurs homologues à service unique, soulignant l'avantage de l'intégration grand format. Le Canada croît modérément grâce aux dépenses gouvernementales en infrastructure, et le Mexique affiche un CAGR de 5,2 % à mesure que la délocalisation de proximité stimule la demande d'emballage. Le CAGR de 3,92 % de l'Europe est porté par le remplacement des parcs à solvant dans le cadre du Pacte vert européen ; l'Europe de l'Est enregistre la croissance sous-régionale la plus rapide à mesure que les marques mettent en place des capacités d'impression localisées. L'Amérique du Sud reste une part modeste mais stable de 6,89 %, le Brésil dominant grâce à l'emballage des exportations agricoles liées au café et au soja.

Paysage concurrentiel

Le marché des imprimantes grand format est modérément fragmenté. Les cinq premiers — HP, Canon, Epson, Roland DG et Mimaki — détiennent collectivement environ 55 % de part, tandis que les challengers régionaux en Chine et en Inde proposent des alternatives 30 à 40 % moins chères qui séduisent dans les segments sensibles aux prix. La concurrence s'intensifie autour de l'UV-LED, où Agfa, Durst et SwissQprint s'affrontent pour améliorer la productivité et la flexibilité des substrats. L'intégration verticale est une couverture courante : l'acquisition par HP d'une unité de chimie d'encre latex en 2023 a sécurisé des formulations propriétaires que les concurrents ne peuvent pas égaler, renforçant le contrôle de la chaîne d'approvisionnement.

Les revenus de services constituent le nouveau champ de bataille. Les entreprises de services informatiques regroupent désormais les appareils grand format avec des contrats d'impression gérée qui garantissent le temps de fonctionnement via l'analyse prédictive, érodant la proposition de valeur matériel uniquement. Les start-ups ciblant l'impression d'habillement en micro-usine utilisent des moteurs d'impression directe sur tissu pour contourner les flux de travail textiles traditionnels, comprimant les délais de plusieurs semaines à quelques jours et séduisant les marques de mode qui expérimentent la production régionale.

L'alignement technologique diffère selon les applications : HP et Canon dominent la signalétique et les graphiques techniques avec les plateformes PageWide et Colorado, Epson et Mimaki dominent le textile avec la sublimation thermique, et Agfa et Durst excellent dans l'impression sur substrats rigides pour la décoration. La consolidation pourrait s'accélérer à mesure que les coûts de conformité augmentent ; les fabricants disposant d'une recherche interne sur les encres ont un avantage sur les assembleurs dépendants de chimistes externes car les réglementations sans PFAS exigent des pivots rapides de formulation.

Leaders du secteur des imprimantes grand format

HP Inc.

Canon Inc.

Seiko Epson Corporation

Ricoh Company, Ltd.

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : HP Inc. a commencé les expéditions commerciales de la série HP Latex 2800, dotée d'une recirculation au niveau des buses pour prolonger la durée de vie des têtes d'impression et réduire les déchets de consommables (en cours).

- Septembre 2025 : Les normes de gestion des couleurs ISO 12647-2 exigent désormais une vérification spectrophotométrique pour 95 % des travaux d'impression commerciale, stimulant l'adoption de capteurs en ligne qui ajoutent de 15 000 à 25 000 USD aux coûts des systèmes mais réduisent les déchets liés à la dérive des couleurs de 18 % ISO.

- Avril 2025 : Le rapport 2025 de Gelato sur l'adoption de l'IA dans la production d'impression a documenté que 80 % des prestataires de services d'impression interrogés ont mis en œuvre au moins un outil piloté par l'IA, les algorithmes de maintenance prédictive réduisant les temps d'arrêt imprévus de 22 % et l'optimisation de la consommation d'encre abaissant les coûts par travail de 8 % Gelato.

- Janvier 2025 : Le projet de loi 1200 de l'Assemblée de Californie, en vigueur depuis janvier 2025, interdit la fabrication ou la vente de textiles contenant des PFAS intentionnellement ajoutés, forçant la reformulation des finitions hydrofuges et anti-taches qui reposent sur des chimies fluorées California Legislative Information.

Portée du rapport mondial sur le marché des imprimantes grand format

Le rapport sur le marché des imprimantes grand format est segmenté par offre (imprimantes, logiciels, services), technologie d'impression (jet d'encre et toner / laser), type d'encre (aqueuse, solvant et éco-solvant, durcissable aux UV, latex, sublimation thermique), secteur d'utilisation final (signalétique et publicité extérieure, habillement et textiles, décoration et graphiques d'intérieur, CAO et technique, emballage et étiquettes, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Imprimantes |

| Logiciels |

| Services |

| Jet d'encre |

| Toner / Laser |

| Aqueuse |

| Solvant et éco-solvant |

| Durcissable aux UV |

| Latex |

| Sublimation thermique |

| Signalétique et publicité extérieure |

| Habillement et textiles |

| Décoration et graphiques d'intérieur |

| CAO et technique |

| Emballage et étiquettes |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par offre | Imprimantes | ||

| Logiciels | |||

| Services | |||

| Par technologie d'impression | Jet d'encre | ||

| Toner / Laser | |||

| Par type d'encre | Aqueuse | ||

| Solvant et éco-solvant | |||

| Durcissable aux UV | |||

| Latex | |||

| Sublimation thermique | |||

| Par secteur d'utilisation final | Signalétique et publicité extérieure | ||

| Habillement et textiles | |||

| Décoration et graphiques d'intérieur | |||

| CAO et technique | |||

| Emballage et étiquettes | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse l'impression d'habillement se développe-t-elle sur le marché des imprimantes grand format ?

L'habillement et les textiles constituent le segment à la croissance la plus rapide, avec une prévision de hausse à un CAGR de 5,56 % jusqu'en 2031, les micro-usines à la demande permettant des petites séries rentables.

Quel type d'encre gagne du terrain en raison des mandats environnementaux ?

Les encres latex à base d'eau se développent à un CAGR de 5,37 % car leur profil zéro COV aide les acheteurs à se conformer aux réglementations émergentes sur les PFAS et la qualité de l'air intérieur.

Quel est le principal avantage des plateformes durcissables aux UV ?

Le durcissement instantané permet aux opérateurs de laminer ou de finir les graphiques immédiatement, augmentant le débit dans les travaux de signalétique et de décoration soumis à des délais serrés.

Pourquoi les services dépassent-ils les ventes de matériel ?

Les contrats intégrés regroupent l'équipement, les consommables et les outils de flux de travail IA en frais d'exploitation, transférant le risque d'obsolescence des acheteurs et stabilisant les revenus des fournisseurs.

Quelle région connaît actuellement la croissance la plus rapide ?

Le Moyen-Orient progresse à un CAGR de 5,33 %, porté par les projets Vision 2030 de l'Arabie Saoudite qui nécessitent d'importants graphiques de chantier et de décoration d'intérieur.

Qu'est-ce qui freine l'adoption dans les économies émergentes ?

Les coûts en capital élevés, les taux de financement à deux chiffres et les droits de douane à l'importation élevés prolongent les délais de récupération au-delà de cinq ans, limitant les investissements aux grandes imprimeries commerciales.

Dernière mise à jour de la page le: