Taille et part du marché des protéines de blé hydrolysées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

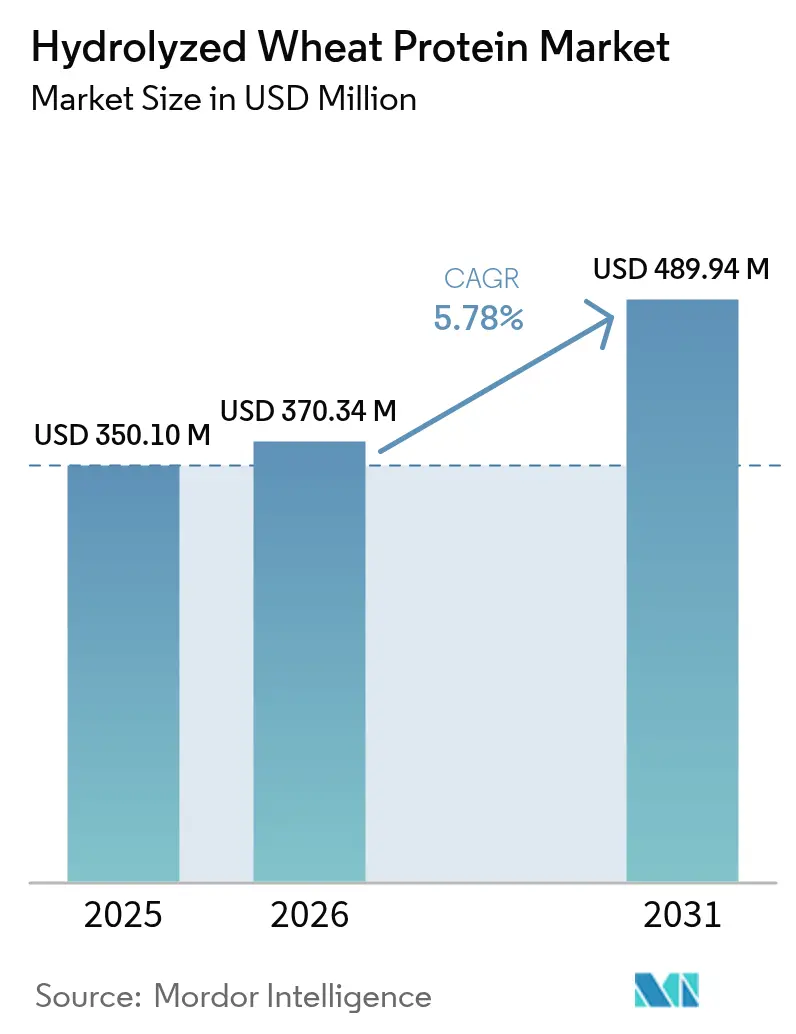

| Taille du Marché (2026) | 370.34 Millions de dollars américains |

| Taille du Marché (2031) | 489.94 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de blé hydrolysées par Mordor Intelligence

La taille du marché des protéines de blé hydrolysées devrait croître de 350,10 millions USD en 2025 à 370,34 millions USD en 2026 et devrait atteindre 489,94 millions USD d'ici 2031, à un TCAC de 5,78 % sur la période 2026-2031. L'adoption croissante dans les cosmétiques, les aliments premium pour animaux de compagnie et les boissons fonctionnelles élargit la demande bien au-delà du cœur historique de la catégorie qu'est la boulangerie. La préférence croissante des consommateurs pour la nutrition d'origine végétale, une forte hausse des reformulations à étiquette propre et les progrès réguliers des technologies d'extraction renforcent cet élan. Les formats en poudre dominent encore, mais les variantes liquides progressent rapidement dans les soins personnels en raison d'une meilleure biodisponibilité. Sur le plan régional, l'Europe conserve son leadership grâce à sa base de transformation alimentaire mature, tandis que l'Asie-Pacifique s'accélère le plus rapidement à mesure que les marques locales commercialisent des protéines dérivées du blé pour les produits alimentaires et de beauté.

Principaux enseignements du rapport

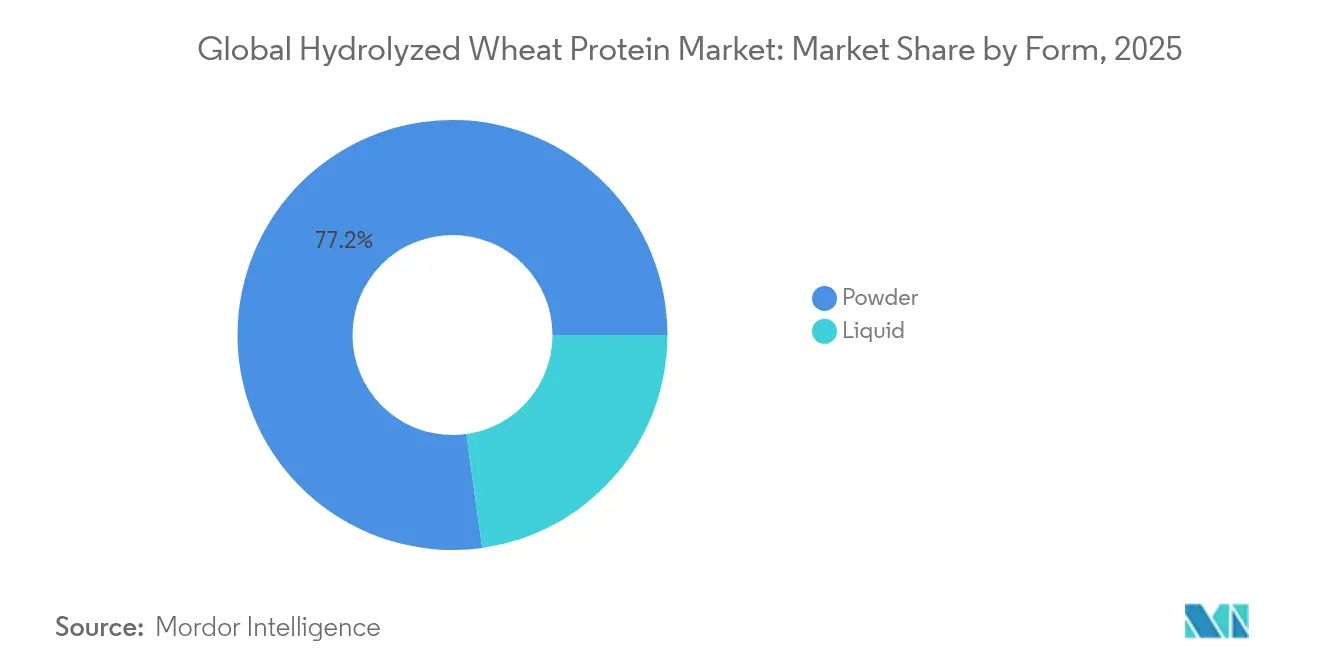

- Par forme, la poudre a capté 77,21 % de la part du marché des protéines de blé hydrolysées en 2025 ; le liquide progresse à un TCAC de 5,95 % jusqu'en 2031.

- Par source, la protéine de blé conventionnelle détenait 84,10 % de la taille du marché des protéines de blé en 2025, tandis que le segment biologique devrait se développer à un TCAC de 8,55 % jusqu'en 2031.

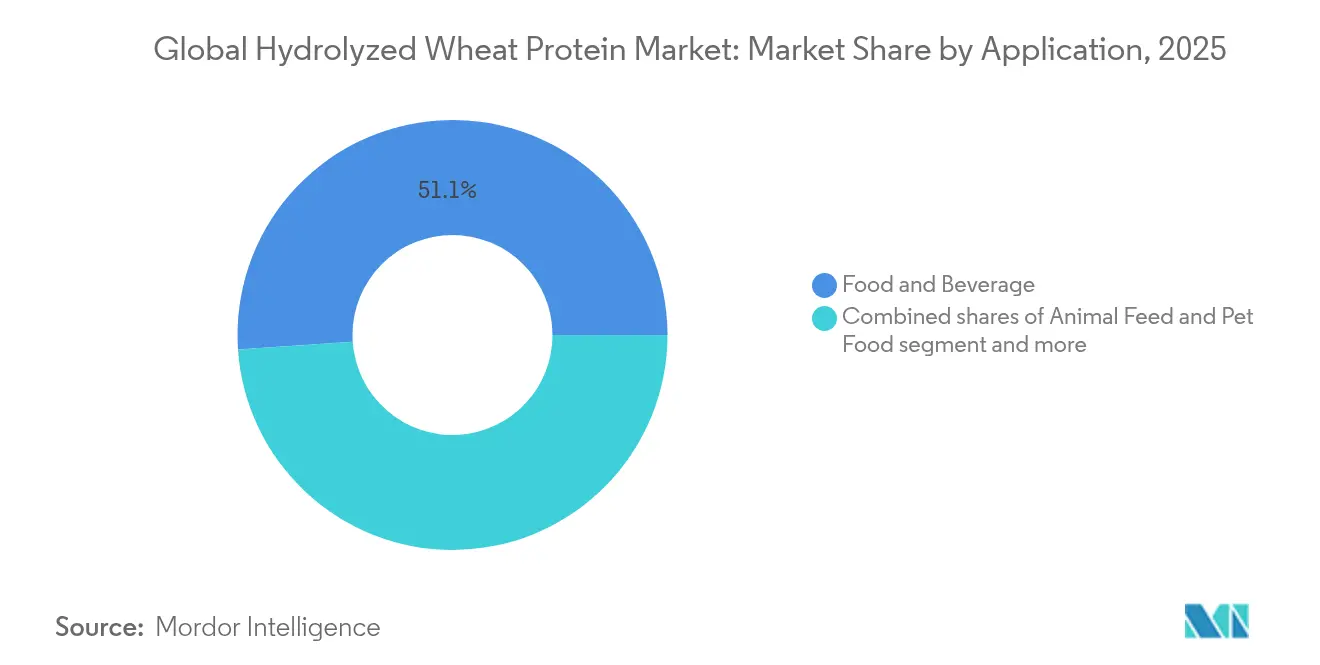

- Par application, l'alimentation et les boissons ont dominé avec une part de revenus de 51,07 % en 2025 ; le segment des cosmétiques et soins personnels devrait croître à un TCAC de 7,01 % jusqu'en 2031.

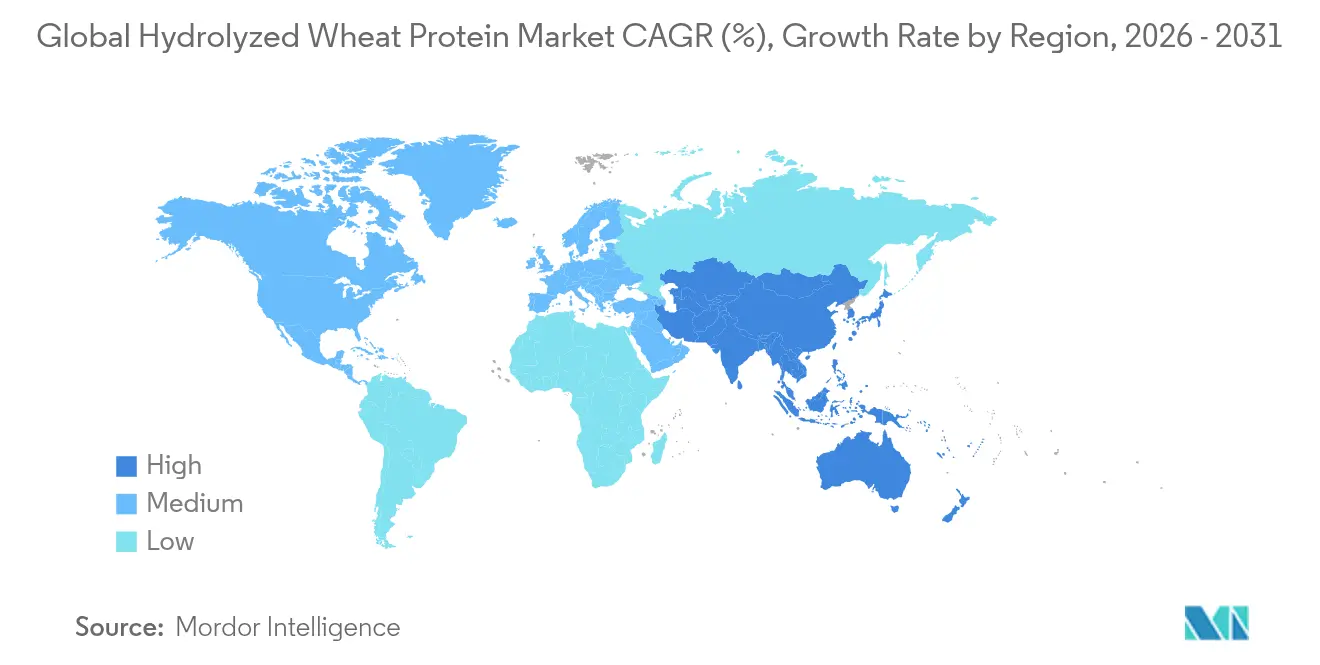

- Par géographie, l'Europe représentait 33,72 % de la consommation mondiale en 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 6,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des protéines de blé hydrolysées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des ingrédients protéiques à étiquette propre dans les aliments fonctionnels | +1.5% | Mondial, avec une influence plus forte en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de produits de soin capillaire et cutané | +1.2% | Mondial, particulièrement fort en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Innovations dans le traitement des ingrédients et les techniques d'hydrolyse | +0.9% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Premiumisation de la nutrition animale | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption dans la nutrition sportive et les produits de performance | +0.5% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Incorporation croissante dans les céréales de petit-déjeuner enrichies et les barres de collation | +0.4% | Mondial, particulièrement fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des ingrédients protéiques à étiquette propre dans les aliments fonctionnels

Le mouvement en faveur de l'étiquette propre stimule une croissance significative des applications des protéines de blé, car les consommateurs exigent de plus en plus de transparence dans les listes d'ingrédients. Soutenues par une décennie de recherche d'Ingredion et ses dernières conclusions ATLAS, les allégations d'étiquette propre sont devenues le principal facteur influençant la volonté des consommateurs de payer des prix premium, ces produits devant représenter plus de 70 % des portefeuilles dans l'industrie alimentaire européenne à partir de 2024[1]Source : Vegconomist, "Ingredion publie des informations importantes sur les consommateurs : l'étiquette propre est reine, 73 % des consommateurs européens recherchent des ingrédients naturels", vegconomist.com. Cette évolution accélérée vers des formulations à étiquette propre stimule l'adoption accrue des protéines de blé hydrolysées dans les aliments fonctionnels, les fabricants tirant parti de leur attrait naturel et peu transformé pour répondre à la demande des consommateurs en matière de transparence, de listes d'ingrédients simples et de perception de bienfaits pour la santé. Cette tendance est particulièrement marquée dans les segments de la boulangerie et des céréales, où les protéines de blé améliorent la texture et prolongent la durée de conservation tout en soutenant la conformité à l'étiquette propre. La protéine de blé est devenue un moteur de croissance clé au sein du marché des aliments à étiquette propre. De plus, les avancées dans les formulations sans gluten ont élargi l'utilisation des hydrolysats de protéines de blé, ces hydrolysats de protéines modifiés maintenant leur fonctionnalité tout en répondant aux défis liés aux allergènes.

Demande croissante dans les produits de soin capillaire et cutané

L'intégration des hydrolysats de protéines de blé connaît une croissance significative dans les formulations cosmétiques premium, portée par leurs capacités supérieures de formation de film et leurs propriétés de rétention d'humidité, qui offrent des améliorations de performance mesurables. Sur le marché des soins de la peau, les extraits de son de blé suscitent un intérêt croissant pour leurs puissantes activités antioxydantes et inhibitrices d'enzymes, les rendant très efficaces dans les applications de produits anti-âge. Alors que l'industrie cosmétique s'oriente de plus en plus vers des ingrédients d'origine naturelle et durables, la protéine de blé se positionne comme un substitut précieux aux polymères synthétiques dans les formulations de soins capillaires, offrant une meilleure coiffabilité et une réduction marquée de la casse des cheveux, s'alignant ainsi sur la demande des consommateurs pour des solutions haute performance et respectueuses de l'environnement. En 2024, les « Soins de la peau naturels » sont apparus comme la principale tendance mondiale en matière de soins de la peau sur les réseaux sociaux, totalisant 13 314 140 recherches, selon Cult Beauty. Cette tendance reflète une préférence croissante des consommateurs pour les produits intégrant des ingrédients naturels et respectant des pratiques durables, indiquant une transformation significative des habitudes d'achat sur le marché des soins de la peau.

Innovations dans le traitement des ingrédients et les techniques d'hydrolyse

Les avancées technologiques dans l'extraction et la modification des protéines transforment le potentiel commercial de la protéine de blé. L'hydrolyse enzymatique est devenue une méthode très efficace pour améliorer les propriétés fonctionnelles du gluten de blé. Par exemple, l'optimisation des conditions de pH et de température améliore considérablement l'efficacité de l'hydrolyse. Les technologies de filtration membranaire et de fractionnement permettent la production d'hydrolysats avec des profils peptidiques spécifiques, améliorant la solubilité et la biodisponibilité. Les innovations de procédés réduisent la consommation d'énergie et les coûts opérationnels, rendant la protéine de blé hydrolysée commercialement viable pour les applications alimentaires, cosmétiques et nutraceutiques. De plus, le traitement assisté par ultrasons est devenu une innovation essentielle, accélérant les réactions pour produire des peptides bioactifs avec des profils nutritionnels supérieurs. Ces développements permettent aux fabricants de concevoir des ingrédients à base de protéines de blé avec des caractéristiques fonctionnelles sur mesure, ouvrant de nouvelles opportunités de marché au-delà des applications traditionnelles. Un brevet déposé en 2025 a introduit un nouveau procédé de fermentation utilisant des souches microbiennes spécifiques pour hydrolyser la protéine de blé en courtes chaînes peptidiques, offrant une meilleure solubilité, une digestibilité améliorée et des gains d'efficacité dans la production.

Premiumisation de la nutrition animale

L'humanisation croissante des animaux de compagnie a élevé les normes nutritionnelles dans les aliments pour animaux, stimulant la demande d'ingrédients fonctionnels à base de protéines de blé. Les marques d'aliments premium pour animaux de compagnie utilisent les protéines de blé hydrolysées pour améliorer la digestibilité et réduire les risques d'allergènes tout en maintenant une haute qualité protéique. Cette approche s'aligne sur des stratégies de marché plus larges, comme le démontre l'accent mis par Post Holdings sur les marques d'aliments premium pour animaux de compagnie qui privilégient des sources de protéines supérieures. L'augmentation du nombre d'animaux de compagnie et le renforcement des liens entre l'homme et l'animal stimulent une demande plus forte pour des produits de nutrition premium pour animaux de compagnie axés sur les bénéfices pour la santé. Selon l'Association vétérinaire médicale américaine (2024), 45,5 % des foyers des États-Unis possèdent des chiens (59,8 millions de foyers) et 32,1 % possèdent des chats (42,2 millions de foyers)[2]Source : Association vétérinaire médicale américaine, "Statistiques sur la possession d'animaux de compagnie aux États-Unis", avma.org . Cette large population d'animaux de compagnie crée une base de consommateurs importante à la recherche de régimes spécialisés mettant l'accent sur la digestibilité, la qualité des protéines et les bénéfices pour la santé. La protéine de blé hydrolysée, qui offre une absorption améliorée, une allergénicité réduite et soutient la santé musculaire et intestinale, devient de plus en plus courante dans les aliments premium pour animaux de compagnie, en faisant un ingrédient important dans ce segment de marché en croissance. Les hydrolysats de protéines de blé sont particulièrement appréciés dans les formulations premium pour leur rôle dans l'amélioration de la palatabilité et de la digestibilité, ainsi que dans le soutien du maintien musculaire chez les animaux de compagnie vieillissants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées aux allergènes en rapport avec la teneur en gluten | -0.9% | Mondial, particulièrement significatif en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Concurrence des protéines végétales alternatives (pois, riz) dans les formulations à étiquette propre | -0.6% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coûts de production élevés associés aux protéines de blé hydrolysées | -0.7% | Mondial, avec un impact particulier sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Faible sensibilisation des consommateurs sur les marchés émergents | -0.5% | Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées aux allergènes en rapport avec la teneur en gluten

La sensibilisation accrue à la sensibilité au gluten et à la maladie cœliaque freine la croissance du marché des protéines de blé, en particulier dans les régions dotées de réglementations strictes en matière d'étiquetage des allergènes et de taux de diagnostic élevés. La prévalence croissante des troubles liés au gluten a conduit les fabricants à se concentrer sur des formulations alternatives, limitant ainsi le potentiel d'application des protéines de blé. Les défis persistants dans le développement de produits sans gluten offrant des propriétés fonctionnelles comparables aux alternatives à base de blé demeurent. Cependant, les avancées dans l'hydrolyse enzymatique répondent à ces défis en créant des dérivés de protéines de blé à allergénicité réduite tout en conservant les bénéfices fonctionnels. Ces protéines modifiées gagnent en acceptation sur les marchés où la sensibilisation à la sensibilité au gluten est accrue, bien que les obstacles réglementaires et les problèmes de perception des consommateurs restent des obstacles importants.

Concurrence des protéines végétales alternatives (pois, riz) dans les formulations à étiquette propre

L'avancement rapide des protéines végétales alternatives crée une dynamique concurrentielle significative au sein du marché des protéines de blé. Parmi ces alternatives, la protéine de pois est devenue un concurrent de premier plan, portée par ses propriétés hypoallergéniques et sa classification en tant que protéine complète avec un profil d'acides aminés complet. Le rapport financier 2025 de Beyond Meat souligne cette tendance, révélant l'incorporation d'un mélange de protéines, incluant la protéine de pois, la protéine de riz, la protéine de fève et le gluten de blé, dans leurs dernières formulations de produits. Ce développement met en évidence la concurrence croissante posée par les protéines alternatives. Néanmoins, la protéine de blé continue de détenir un avantage stratégique dans les applications spécialisées, où ses propriétés viscoélastiques distinctives offrent des bénéfices fonctionnels qui restent inégalés par d'autres substituts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Forme : les formulations liquides gagnent en dynamisme dans les applications spécialisées

Le marché des protéines de blé hydrolysées reste dominé par les formulations en poudre, qui détenaient 77,21 % de part de marché en 2025, en raison de leur stabilité, de leur facilité de transport et de leur polyvalence dans de multiples applications. Cependant, les variantes liquides de protéines de blé émergent comme le segment à la croissance la plus rapide, avec un TCAC projeté de 5,95 % de 2026 à 2031. Cette croissance est principalement attribuée à la demande croissante dans l'industrie des cosmétiques et des soins personnels, où les formulations liquides s'intègrent efficacement dans les systèmes à base d'eau et offrent une meilleure biodisponibilité.

Les formats en poudre continuent de dominer les applications alimentaires en raison de leur longue durée de conservation et de leur compatibilité avec les procédés de mélange à sec, notamment dans les prémix de boulangerie et les mélanges de farines enrichies en protéines. Les avancées dans la technologie de microencapsulation ont amélioré la dispersibilité des protéines de blé en poudre, répondant aux défis fonctionnels antérieurs tout en conservant les avantages opérationnels des formats secs.

Source : le segment biologique dépasse le conventionnel malgré une tarification premium

La protéine de blé conventionnelle a dominé le marché avec une part de 84,10 % en 2025, bénéficiant de chaînes d'approvisionnement établies et d'avantages en termes de coûts. Cependant, le segment biologique devrait croître à un TCAC robuste de 8,55 % jusqu'en 2031, dépassant significativement l'ensemble du marché. Cette croissance met en évidence la demande croissante d'ingrédients biologiques certifiés, notamment dans les industries alimentaires premium et des soins personnels. Bien que la protéine de blé biologique commande une prime de prix de 30 à 40 % par rapport aux options conventionnelles, son adoption reste forte dans les applications à haute valeur ajoutée où le positionnement à étiquette propre justifie les coûts plus élevés.

Les fabricants européens élargissent leur capacité de production de protéines de blé biologiques pour répondre à la demande croissante des consommateurs en protéines d'origine végétale. Plusieurs installations ont obtenu une double certification pour les méthodes de production biologiques et conventionnelles, leur permettant de servir efficacement les deux marchés. L'écart de rendement entre la culture de blé biologique et conventionnelle a diminué à 15 % en 2024 contre 25 % en 2020, grâce à l'amélioration des techniques agricoles et aux avancées technologiques dans l'agriculture biologique. Cette réduction de l'écart de rendement a considérablement amélioré la faisabilité économique de la production de protéines de blé biologiques, la rendant plus attractive pour les fabricants souhaitant investir dans des gammes de produits biologiques.

Application : les cosmétiques et soins personnels émergent comme un point chaud de croissance

Le secteur de l'alimentation et des boissons a dominé le marché des protéines de blé en 2025, représentant 51,07 % de la consommation totale. Les produits de boulangerie, notamment le pain, les pâtisseries et les snacks cuits au four, ont mené la croissance du segment grâce à la capacité des protéines de blé à améliorer la résistance et la texture de la pâte. Le sous-segment des alternatives à la viande est apparu comme la deuxième application la plus importante, où les propriétés viscoélastiques uniques du gluten de blé imitent efficacement la structure fibreuse et la texture moelleuse des produits carnés conventionnels. Les caractéristiques fonctionnelles de la protéine, telles que l'absorption d'eau et les capacités de liaison, la rendent particulièrement adaptée à ces applications.

Le segment des cosmétiques et soins personnels devrait croître au rythme le plus rapide, avec un TCAC projeté de 7,01 % jusqu'en 2031, porté par l'adoption croissante des hydrolysats de protéines de blé dans les produits premium de soin capillaire et cutané. Les extraits de son de blé démontrent des propriétés inhibitrices d'enzymes significatives contre la collagénase et l'élastase, renforçant leur efficacité dans les solutions de soins de la peau anti-âge. De plus, le segment de l'alimentation animale et des aliments pour animaux de compagnie a affiché une forte croissance, notamment sur le marché de la nutrition premium pour animaux de compagnie, où les protéines de blé hydrolysées améliorent la digestibilité, enrichissent les profils nutritionnels et répondent aux préoccupations liées à l'allergénicité.

Analyse géographique

L'Europe a maintenu sa position de plus grand marché régional pour les protéines de blé en 2025, représentant 33,72 % de la consommation mondiale. Ce leadership est porté par l'industrie avancée de transformation alimentaire de la région, la forte demande des consommateurs pour les protéines d'origine végétale et les cadres réglementaires favorisant les ingrédients à étiquette propre. L'Allemagne, la France et le Royaume-Uni dominent le marché européen des protéines de blé, les applications de boulangerie servant de principal moteur de croissance. Les récentes approbations réglementaires, telles que l'aval de l'Autorité européenne de sécurité des aliments concernant la protéine de blé hydrolysée en tant qu'ingrédient alimentaire, ont encore renforcé le potentiel de croissance du marché.

L'Asie-Pacifique devrait être le marché à la croissance la plus rapide, avec un TCAC projeté de 6,66 % jusqu'en 2031. Cette croissance est attribuée à l'industrialisation rapide de la transformation alimentaire, à la hausse des revenus disponibles et à la sensibilisation croissante des consommateurs aux protéines d'origine végétale. La Chine et l'Inde présentent d'importantes opportunités de croissance, tirant parti de la production nationale de blé pour réaliser une extraction de protéines rentable. Le segment des cosmétiques et soins personnels connaît une croissance robuste en Asie-Pacifique, les hydrolysats de protéines de blé étant de plus en plus utilisés dans des produits premium de soin capillaire adaptés aux préférences des consommateurs régionaux. Cette diversification permet aux fabricants de développer des formulations spécifiques aux marchés locaux répondant aux besoins d'application et aux demandes des consommateurs locaux.

L'Amérique du Nord, bien que marché mature, continue de stimuler l'innovation, les applications des protéines de blé s'étendant vers des segments à haute valeur ajoutée tels que les cosmétiques et la nutrition premium pour animaux de compagnie. L'accent mis par la région sur les formulations à étiquette propre a positionné la protéine de blé comme une alternative privilégiée aux ingrédients synthétiques dans divers secteurs. Les États-Unis mènent la consommation régionale, tandis que le Canada et le Mexique émergent comme des marchés en croissance.

Paysage concurrentiel

Le marché des protéines de blé hydrolysées présente une fragmentation modérée, comprenant un mélange de grandes multinationales d'ingrédients et de producteurs de protéines spécialisés. Les acteurs clés tels qu'Archer Daniels Midland Company, Cargill, Incorporated, Roquette Frères, MGP Ingredients, Inc. et Kerry Group plc s'appuient sur leurs chaînes d'approvisionnement intégrées et leurs capacités avancées de recherche et développement pour maintenir leur avantage concurrentiel. Ces entreprises établissent fréquemment des accords et des partenariats avec des entreprises locales pour étendre leur empreinte mondiale et lancer des produits alignés sur l'évolution des préférences des consommateurs. Les marchés disposant d'une base de consommateurs importante servent de pôles essentiels pour les fabricants de protéines de blé hydrolysées.

Les entreprises mettent de plus en plus l'accent sur les avancées technologiques comme stratégie centrale pour se différencier dans le paysage concurrentiel. Elles allouent stratégiquement des ressources et investissent dans des procédés d'extraction et de modification de pointe pour développer des ingrédients à base de protéines de blé aux propriétés fonctionnelles améliorées. Cette approche répond non seulement à l'évolution des préférences des consommateurs, mais renforce également leur positionnement sur le marché et leur potentiel de croissance à long terme.

Les acteurs émergents identifient des opportunités de croissance dans des segments de niche, notamment dans les protéines de blé biologiques et les hydrolysats personnalisés pour des applications spécifiques. Ces entreprises plus petites utilisent leur agilité et leur expertise spécialisée pour fournir des solutions sur mesure pour les marchés à haute valeur ajoutée, favorisant un environnement concurrentiel malgré la domination des acteurs établis. De plus, l'accent croissant sur la durabilité et les formulations à étiquette propre a créé des opportunités pour les entreprises capables d'offrir des ingrédients à base de protéines de blé avec de solides références environnementales et des chaînes d'approvisionnement transparentes.

Leaders du secteur des protéines de blé hydrolysées

Archer Daniels Midland Company

Cargill, Incorporated

Roquette Frères

MGP Ingredients, Inc.

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2023 : Roquette a inauguré son nouveau Centre d'innovation alimentaire sur son site de Lestrem, en France. Le centre fournit aux formulateurs un soutien technique et en recherche et développement, des équipements, des laboratoires et des installations de tests à l'échelle pilote. L'installation vise à soutenir l'innovation et à accélérer le développement de nouveaux produits pour leur mise sur le marché.

- Février 2022 : MGP Ingredients, Inc. a prévu de construire une usine d'extrusion de 16,7 millions USD à côté de son installation à Atchison, Kansas. L'usine, conçue par 1 Solutions Group basé à Sabetha, a été achevée fin 2023. L'installation produit jusqu'à 10 millions de livres de ProTerra, la gamme de protéines végétales texturées de MGP, par an.

Périmètre du rapport sur le marché mondial des protéines de blé hydrolysées

La protéine de blé hydrolysée, une protéine hydrosoluble, est issue des grains de blé et transformée en peptides plus petits. Le marché des protéines de blé hydrolysées est segmenté par forme, source, application et géographie. Par forme, le marché est segmenté en poudre et liquide. Par source, le marché est segmenté en blé conventionnel et blé biologique. Par application, le marché est segmenté en alimentation et boissons, alimentation animale et cosmétiques et soins personnels. Le segment alimentation et boissons est lui-même segmenté en boulangerie, céréales et produits céréaliers, confiserie, boissons prêtes à boire et mélanges en poudre, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Poudre |

| Liquide |

| Blé conventionnel |

| Blé biologique |

| Alimentation et boissons | Boulangerie |

| Céréales et produits céréaliers | |

| Confiserie | |

| Boissons prêtes à boire et mélanges en poudre | |

| Autres | |

| Alimentation animale et aliments pour animaux de compagnie | |

| Cosmétiques et soins personnels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Poudre | |

| Liquide | ||

| Par source | Blé conventionnel | |

| Blé biologique | ||

| Par application | Alimentation et boissons | Boulangerie |

| Céréales et produits céréaliers | ||

| Confiserie | ||

| Boissons prêtes à boire et mélanges en poudre | ||

| Autres | ||

| Alimentation animale et aliments pour animaux de compagnie | ||

| Cosmétiques et soins personnels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quels facteurs stimulent la croissance sur le marché des protéines de blé hydrolysées ?

La demande de reformulations alimentaires à étiquette propre, l'utilisation croissante dans les cosmétiques et les améliorations technologiques de l'extraction des protéines sont les principaux moteurs de croissance détaillés ci-dessus.

Quelle forme de protéine de blé connaît la croissance la plus rapide ?

La protéine de blé liquide devrait progresser à un TCAC de 5,95 % jusqu'en 2031, les formulateurs de soins personnels préférant les actifs entièrement solubles.

Quelle est l'importance de l'Asie-Pacifique pour l'expansion future du marché ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 6,66 % jusqu'en 2031, portée par la Chine et l'Inde.

Pourquoi la protéine de blé est-elle attractive pour les fabricants d'aliments pour animaux de compagnie ?

La protéine de blé hydrolysée offre une digestibilité facile et une faible allergénicité, permettant un positionnement premium dans les régimes pour animaux de compagnie âgés et les régimes à ingrédients limités.

Dernière mise à jour de la page le: