Taille et part de marché des systèmes de saisie informatisée des ordonnances médicales (CPOE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

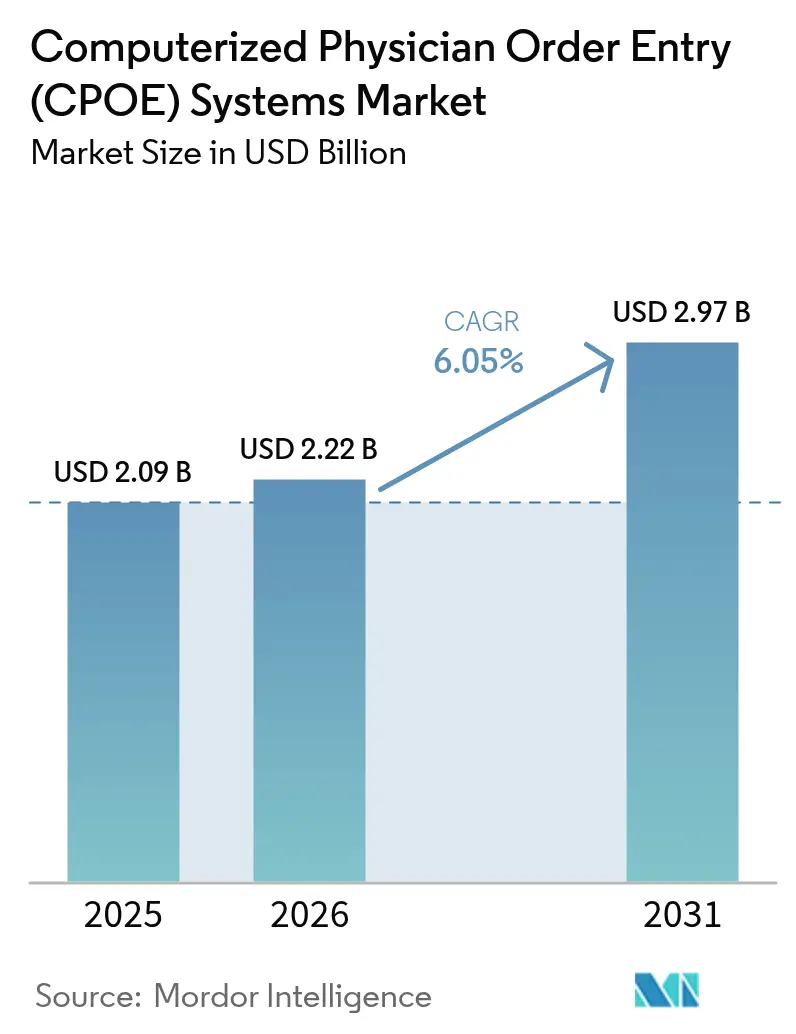

| Taille du Marché (2026) | 2.22 Milliards de dollars |

| Taille du Marché (2031) | 2.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

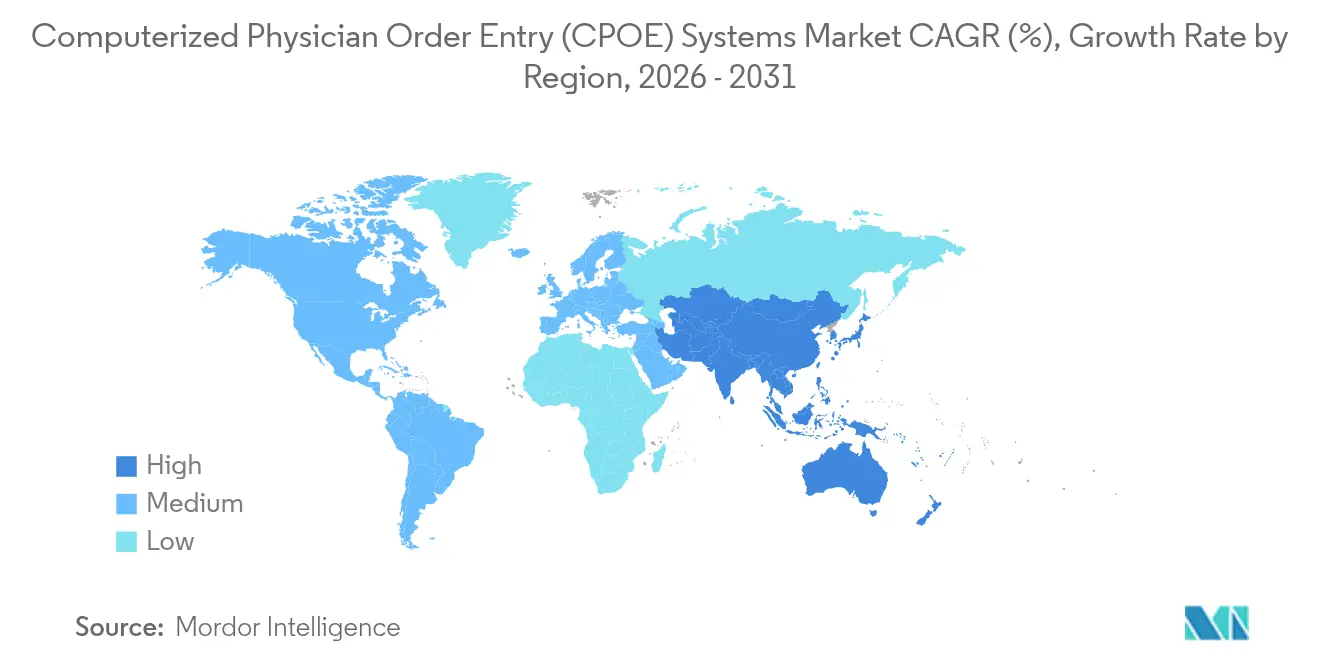

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

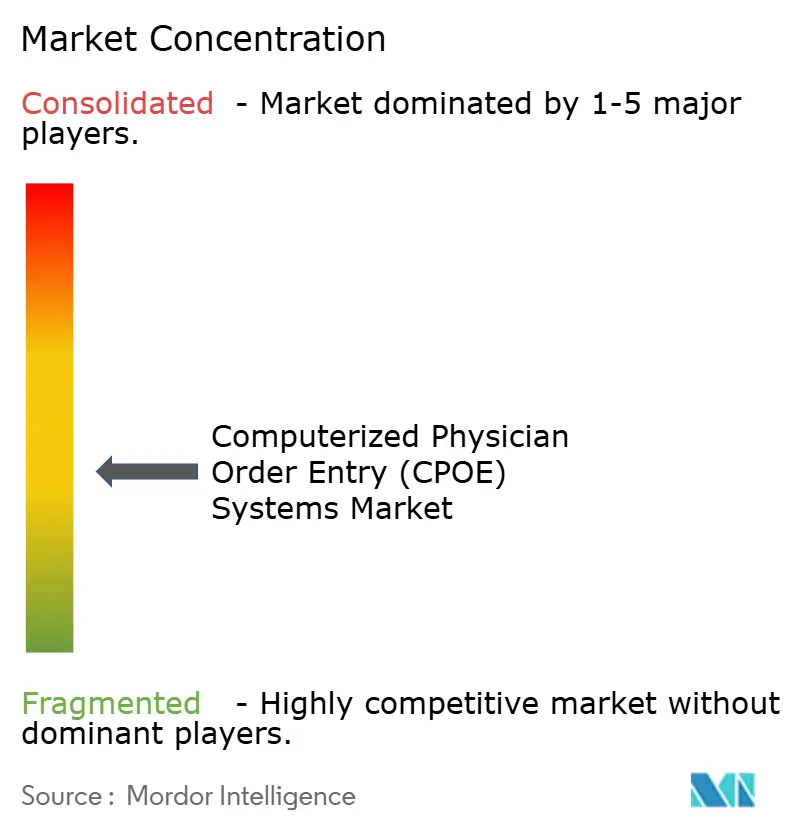

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de saisie informatisée des ordonnances médicales (CPOE) par Mordor Intelligence

La taille du marché des systèmes de saisie informatisée des ordonnances médicales (CPOE) en 2026 est estimée à 2,22 milliards USD, en progression par rapport à la valeur de 2025 de 2,09 milliards USD, avec des projections pour 2031 indiquant 2,97 milliards USD, croissant à un TCAC de 6,05 % sur la période 2026-2031. Des mandats fédéraux robustes, l'expansion des dispositifs de soins responsables et des moteurs de décision basés sur l'intelligence artificielle en rapide maturation accélèrent ensemble l'adoption dans les environnements hospitaliers et ambulatoires. Le plan d'Epic Systems visant à connecter chaque site client au Cadre d'échange de confiance et à l'Accord commun d'ici fin 2024 établit une nouvelle référence en matière d'interopérabilité, tandis que la difficulté d'Oracle Health à enrayer un glissement de sa part ambulatoire de 25,06 % à 23,1 % illustre les répercussions concurrentielles d'une performance insuffisante en matière d'échange de données. La tendance vers les soins basés sur la valeur, associée à des modèles de déploiement natifs du cloud qui allègent les contraintes de mise en œuvre, maintient les niveaux d'investissement élevés même chez les prestataires soumis à des pressions budgétaires. Dans les flux de travail en oncologie, cardiologie et maladies infectieuses, les ensembles d'ordonnances organisés par l'IA réduisent les taux d'erreurs et génèrent des gains de qualité mesurables, renforçant la perception du CPOE comme un actif stratégique plutôt que purement transactionnel.

Principaux enseignements du rapport

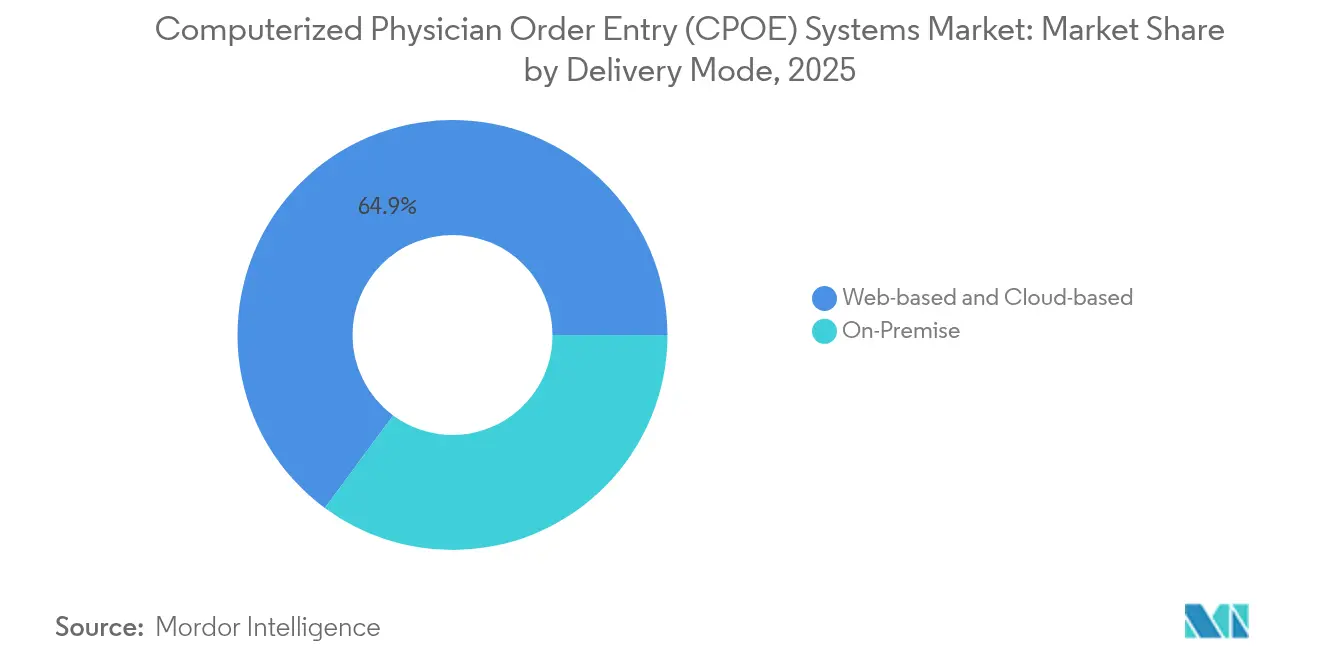

- Par mode de déploiement, les plateformes basées sur le web et sur le cloud détenaient 64,88 % de la part de marché des systèmes de saisie informatisée des ordonnances médicales (CPOE) en 2025, tandis que les déploiements sur site progressent à un TCAC de 6,78 % jusqu'en 2031.

- Par composant, les logiciels dominaient avec une part de 51,02 % de la taille du marché des systèmes de saisie informatisée des ordonnances médicales (CPOE) en 2025, mais les services connaissent la croissance la plus rapide avec un TCAC de 6,91 %.

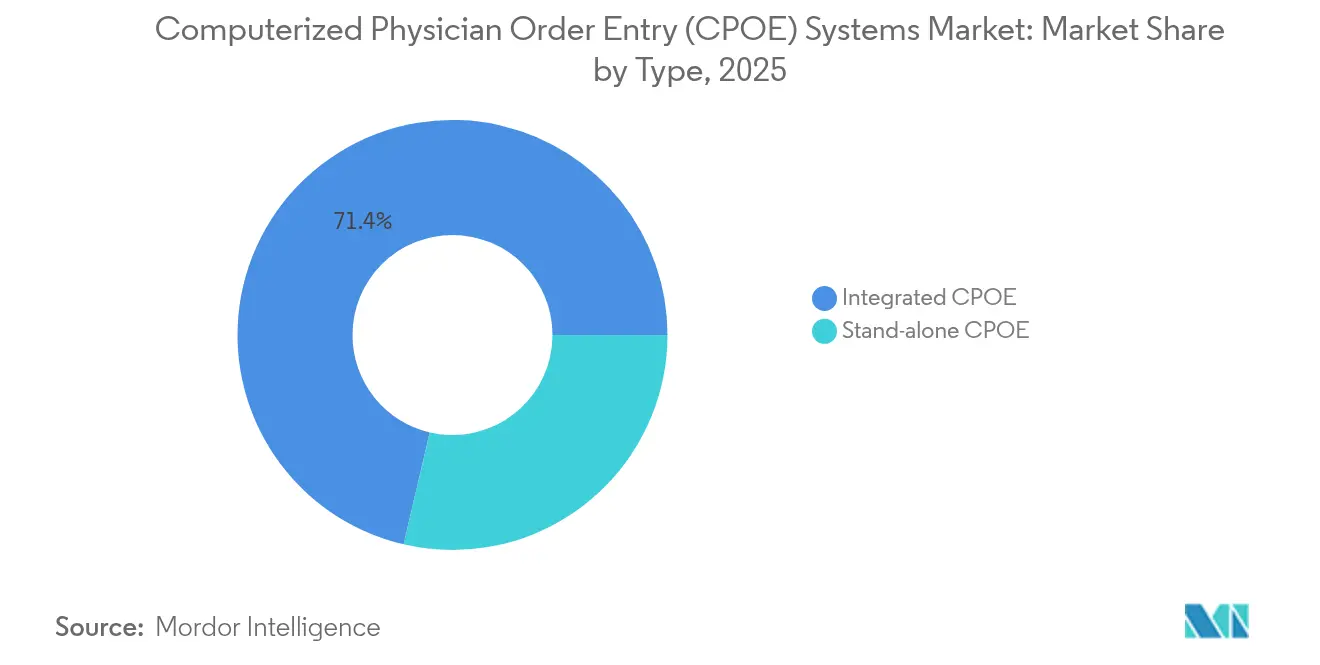

- Par type, les solutions intégrées représentaient 71,35 % de la taille du marché des systèmes de saisie informatisée des ordonnances médicales (CPOE) en 2025 ; les plateformes autonomes progressent à un TCAC de 6,92 %.

- Par utilisateur final, les hôpitaux et cliniques représentaient 77,58 % de la taille du marché des systèmes de saisie informatisée des ordonnances médicales (CPOE) en 2025, tandis que les centres de chirurgie ambulatoire affichent la progression la plus rapide avec un TCAC de 6,97 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,10 % de la part de marché des systèmes de saisie informatisée des ordonnances médicales (CPOE) en 2025 ; l'Asie-Pacifique devrait mener la croissance avec un TCAC de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de saisie informatisée des ordonnances médicales (CPOE)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats fédéraux et pénalités de remboursement | +1.8% | Amérique du Nord, avec des répercussions sur les marchés mondiaux | Court terme (≤ 2 ans) |

| Vagues de modernisation des dossiers de santé électroniques axées sur le cloud | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor des soins basés sur la valeur et consolidation des organisations de soins responsables | +1.0% | Cœur en Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Moteurs de prédiction des erreurs médicamenteuses basés sur l'IA | +0.9% | Mondial, avec déploiement avancé dans les marchés développés | Moyen terme (2-4 ans) |

| Bibliothèques d'ensembles d'ordonnances spécifiques à l'oncologie | +0.4% | Mondial, concentré dans les grands centres de cancérologie | Court terme (≤ 2 ans) |

| Lois sur l'hébergement souverain des données de santé stimulant les nœuds cloud locaux | +0.3% | UE, avec des exigences émergentes en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats fédéraux et pénalités de remboursement

Les règles fédérales lient désormais directement le remboursement à l'utilisation des ordonnances électroniques et des outils d'aide à la décision clinique, poussant même les prestataires réticents à déployer des systèmes conformes. Le programme Medicare de promotion de l'interopérabilité retient jusqu'à 4 % des paiements aux hôpitaux qui ne démontrent pas une utilisation significative du CPOE. Parallèlement, la loi sur les remèdes du 21e siècle interdit le blocage de l'information, obligeant les fournisseurs à publier des API standardisées permettant aux outils tiers d'extraire des données structurées au moment de la saisie des ordonnances. Comme les délais de conformité se concentrent sur une période de 24 mois, de nombreux systèmes de santé accélèrent leurs cycles de contractualisation, favorisant les fournisseurs disposant de pistes d'audit éprouvées et d'une connectivité au Cadre d'échange de confiance et à l'Accord commun. Les grands groupes négocient également des licences à l'échelle de l'entreprise pour simplifier l'attestation dans plusieurs établissements, renforçant les avantages d'échelle dont bénéficient déjà les leaders établis sur le marché des systèmes de saisie informatisée des ordonnances médicales (CPOE).

Vagues de modernisation des dossiers de santé électroniques axées sur le cloud

Les prestataires abandonnent le matériel sur site au profit de modèles par abonnement qui transforment les dépenses en capital en charges d'exploitation prévisibles. L'option d'hébergement entièrement géré récemment lancée par Epic permet aux chaînes hospitalières de déployer l'ensemble de la pile de saisie des ordonnances sans construire leurs propres centres de données. Oracle Health a également réorienté son portefeuille vers un cloud multi-locataires après des revers de mise en œuvre très médiatisés. Les architectures cloud éliminent les longs cycles de mise à niveau des versions, permettent aux fournisseurs de déployer des correctifs de sécurité en quelques heures et ouvrent la voie à des modules de micro-services tels que des bibliothèques d'ensembles d'ordonnances spécifiques à chaque spécialité. Ces mêmes infrastructures soutiennent les échanges d'informations de santé à l'échelle nationale, comme en témoigne le réseau cloud natif IntelliCare d'InterSystems qui partage les ordonnances médicamenteuses entre des établissements disparates. Alors que les assureurs en matière de cyber-risques exigent de plus en plus des logiciels à jour et des sauvegardes immuables, les directeurs des systèmes d'information considèrent l'adoption du cloud comme une nécessité de résilience plutôt qu'un projet discrétionnaire, stimulant les réservations dans presque tous les sous-segments du marché des systèmes de saisie informatisée des ordonnances médicales (CPOE).

Essor des soins basés sur la valeur et consolidation des organisations de soins responsables

Les organisations de soins responsables qui s'étendent pour couvrir 30 millions de bénéficiaires insistent sur des données d'ordonnances prêtes pour l'analyse qui prouvent l'adhésion aux parcours fondés sur des données probantes. Les modules CPOE modernes sont donc livrés avec des tableaux de bord de population, des courbes de prévision des coûts et des analyses d'économies partagées, transformant l'écran de saisie des ordonnances en une console de gestion des risques en temps réel. Les grands réseaux d'organisations de soins responsables standardisent les formulaires et les panels diagnostiques pour améliorer les performances contractuelles dans plusieurs hôpitaux, ce qui nécessite des bibliothèques d'ensembles d'ordonnances de grande envergure. Les fournisseurs qui intègrent la mesure des résultats — plutôt que de simplement capturer les ordonnances — obtiennent des renouvellements pluriannuels et se positionnent comme partenaires dans l'optimisation des remboursements. La tendance se répand en Asie-Pacifique, où des projets pilotes de capitation naissants au Japon et à Singapour mentionnent déjà les flux de données CPOE comme critères techniques obligatoires dans les documents d'appel d'offres.

Moteurs de prédiction des erreurs médicamenteuses basés sur l'IA

Les algorithmes d'apprentissage automatique qui signalent les incompatibilités potentielles médicament-patient ou les anomalies de dosage avant la validation finale réduisent les taux d'erreurs signalés de plus de 70 % dans les sites pionniers. Certains centres superposent des modules de vision par ordinateur sur les pompes à perfusion pour authentifier les codes-barres, tandis que d'autres intègrent des « copilotes » basés sur des grands modèles de langage qui traduisent les rapports génomiques en ajustements de dosage. Epic a discrètement activé plus de 100 flux de travail d'IA en production, de la capture vocale ambiante qui remplit automatiquement les champs d'ordonnances aux alertes prédictives de sepsis dans la chronologie CPOE. Le positionnement concurrentiel dépend désormais de la profondeur des données d'entraînement propriétaires, les fournisseurs spécialisés en oncologie concédant sous licence les modèles de chimiothérapie du Réseau national complet de lutte contre le cancer pour accélérer la précision du système [1]David Chen, "Les grands modèles de langage en oncologie : une revue," BMJ Oncology, bmjoncology.bmj.com. Les systèmes de santé mondiaux considèrent ces interventions d'IA comme des multiplicateurs de main-d'œuvre, améliorant la productivité infirmière et réduisant les dépenses liées aux fautes professionnelles, intensifiant la demande au sein du marché plus large des systèmes de saisie informatisée des ordonnances médicales (CPOE).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'intégration initiale et de refonte des flux de travail | -1.4% | Mondial, avec un impact aigu dans les marchés à ressources limitées | Court terme (≤ 2 ans) |

| Résistance des cliniciens induite par la fatigue aux alertes | -0.8% | Mondial, en particulier dans les environnements de soins aigus à fort volume | Moyen terme (2-4 ans) |

| Obstacles liés à la cyber-résilience et à l'assurance contre les rançongiciels | -0.6% | Mondial, avec une préoccupation accrue en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Pénurie de talents en intégration HL7 FHIR dans les marchés émergents | -0.4% | Marchés émergents d'Asie-Pacifique, du Moyen-Orient et Afrique, et d'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'intégration initiale et de refonte des flux de travail

Malgré la baisse des dépenses en serveurs, l'intensité en capital humain liée à la cartographie des processus hérités, à la réconciliation des formulaires et à la formation d'équipes multidisciplinaires maintient des budgets de projet totaux intimidants pour les petits établissements ou les établissements ruraux. De nombreuses organisations échelonnent les déploiements par département pour atténuer les tensions de trésorerie, mais les mises en service progressives allongent la réalisation des bénéfices en matière de sécurité et compliquent la maintenance des interfaces. Les viviers limités de spécialistes HL7-FHIR font encore grimper les tarifs de conseil et allongent les délais, en particulier dans les marchés émergents disposant de forces de travail en technologies de l'information de santé naissantes. Les prêteurs commerciaux considèrent toujours les grandes conversions CPOE comme risquées, de sorte que les conseils d'administration des hôpitaux cherchent souvent des alliances d'achats groupés ou des cofinancements par subventions publiques pour combler les lacunes de financement [2]Ramesh Pingili, "COMMENT L'OPTIMISATION DES FLUX DE TRAVAIL AMÉLIORE LES SOINS AUX PATIENTS," International Journal of Research In Computer Applications and Information Technology (IJRCAIT), iaeme.com. Ces obstacles financiers et en termes de ressources ralentissent la pénétration parmi la « longue traîne » des prestataires et amputent des points de croissance incrémentaux des perspectives de croissance par ailleurs robustes du marché des systèmes de saisie informatisée des ordonnances médicales (CPOE).

Résistance des cliniciens induite par la fatigue aux alertes

Une infirmière en soins intensifs peut recevoir des dizaines d'alertes médicamenteuses par poste, et une exposition répétée érode la réactivité aux avertissements véritablement critiques. Des études montrent que près de 68 % des administrations impliquent des contournements qui ignorent au moins une fonction de sécurité, car les utilisateurs perçoivent la pile de notifications comme du bruit. Les hôpitaux ayant déployé des moteurs de réglage basés sur l'IA ont réduit les alertes non exploitables jusqu'à 75 % en 12 mois. Néanmoins, le calibrage optimal des seuils est dynamique, variant selon la spécialité et les ratios de personnel, ce qui implique une gouvernance continue. Les enquêtes sur l'épuisement professionnel placent la fatigue aux alarmes parmi les trois principales plaintes informatiques, aux côtés des mauvaises performances d'authentification unique et des clics de documentation excessifs [3]Brenda A. Nyarko, "Fatigue aux alarmes chez les infirmières, facteurs d'influence et relation avec l'épuisement professionnel dans les unités de soins intensifs : une étude transversale," Australian Critical Care, australiancriticalcare.com. Les fournisseurs intègrent désormais des boucles d'apprentissage spécifiques à l'utilisateur qui ajustent les invites en temps réel, mais la preuve définitive d'une satisfaction clinicienne durable reste limitée, tempérant l'adoption à court terme dans les ailes de soins aigus du marché des systèmes de saisie informatisée des ordonnances médicales (CPOE).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : l'élan du cloud dépasse sans pour autant rendre obsolètes les besoins sur site

Les solutions hébergées sur le cloud et sur le web ont généré 64,88 % des revenus de 2025, confirmant la primauté des architectures élastiques sur le marché des systèmes de saisie informatisée des ordonnances médicales (CPOE). Les hôpitaux privilégient la capacité évolutive pour les pics saisonniers et la mise à jour automatique des correctifs, tandis que les réseaux de distribution intégrés multi-sites apprécient les tableaux de bord de gouvernance unifiés couvrant plusieurs zones géographiques. En revanche, les contrats sur site, bien que représentant une part réduite, affichent le TCAC le plus rapide à 6,78 %, car les lois sur la souveraineté des données poussent certains prestataires européens et du Golfe à conserver les informations sensibles à l'intérieur des frontières nationales. Les règles françaises sur l'hébergement des données de santé, en vigueur depuis novembre 2024, obligent les établissements à vérifier que les bases de données de production ne quittent jamais l'Espace économique européen, maintenant une niche pour les modèles de cloud privé ou hybride qui ancrent les nœuds analytiques sur des serveurs locaux.

Une topologie hybride — écrans de saisie des ordonnances diffusés via le cloud public mais mis en miroir vers une archive interne à des fins de conservation légale — émerge comme un compromis courant. Les fournisseurs répondent avec des micro-services conteneurisés pouvant basculer entre les modes sans bifurcation de code, minimisant les frais généraux de validation. Ces plans de déploiement flexibles abaissent les barrières à la sélection des fournisseurs pour les hôpitaux de taille intermédiaire précédemment enfermés dans des monolithes vieillissants, élargissant le marché total adressable des systèmes de saisie informatisée des ordonnances médicales (CPOE).

Par composant : les engagements de services comblent les lacunes de capacité laissées par les licences logicielles

Les logiciels ont conservé 51,02 % des dépenses de 2025, grâce aux renouvellements de licences perpétuelles et aux mises à niveau de modules incrémentielles qui maintiennent les ensembles de fonctionnalités à jour. Pourtant, les lignes de services — mise en œuvre, optimisation, refonte de l'expérience utilisateur — progressent de 6,91 % par an, car les dirigeants réalisent que les choix de configuration, et non le code de base, dictent souvent des gains de résultats mesurables. Les directeurs médicaux de l'information budgétisent de plus en plus des révisions trimestrielles de la gouvernance des alertes, des ajustements des ensembles d'ordonnances de gestion des antimicrobiens et des audits de biais de l'IA, transformant les services en une rente.

La demande de matériel se concentre désormais sur les chariots mobiles, les tablettes robustes et les équipements réseau Wi-Fi 6E qui garantissent un accès ininterrompu au chevet du patient. Comme l'adoption du cloud supprime les salles de serveurs locales, les établissements redirigent les investissements des racks vers les appareils de point de terminaison, ce qui élève le niveau d'exigence en matière de réactivité de l'interface utilisateur. Le modèle de livraison à forte composante de services améliore la fidélisation, incitant les fournisseurs à intégrer du conseil permanent dans des niveaux d'abonnement pluriannuels, une évolution qui gonfle la valeur à vie des clients sur l'ensemble du marché des systèmes de saisie informatisée des ordonnances médicales (CPOE).

Par type : les suites intégrées tirent parti de la liquidité des données, tandis que les outils autonomes trouvent des acheteurs de niche

Les plateformes entièrement intégrées ont capturé 71,35 % des revenus en 2025, associant la saisie des ordonnances à la documentation, à la facturation et à l'analyse du cycle des revenus dans une base de données unique. Le contexte transparent permet aux médecins de faire passer une ordonnance médicamenteuse acceptée vers des vérifications d'autorisation financière et des demandes de stock sans clics supplémentaires, réduisant la durée de séjour et révélant les fuites de facturation. Les chaînes hospitalières en cours de fusion valorisent cette uniformité, citant l'intégration plus rapide des cliniciens et la réduction de la maintenance des interfaces comme facteurs décisifs.

Les applications autonomes, bien que représentant une minorité, progressent de 6,92 % par an en ciblant les centres ambulatoires et de chirurgie ambulatoire dont les mélanges de procédures diffèrent nettement des cas hospitalisés. Les fournisseurs mettent l'accent sur des empreintes plus légères, des ensembles d'ordonnances de spécialité organisés et des niveaux d'abonnement tarifés pour les groupes à site unique. Certains spécialistes utilisent le client allégé comme un « module complémentaire » à un système de gestion de cabinet hérité, extrayant une efficacité ciblée avec une perturbation minimale des flux de travail. Ce paysage de demande à deux vitesses garantit qu'aucun archétype de produit ne monopolise la croissance, mais les suites intégrées ancrent toujours la part du lion du marché des systèmes de saisie informatisée des ordonnances médicales (CPOE).

Par utilisateur final : les hôpitaux dominent aujourd'hui, mais les centres ambulatoires fixent le rythme de croissance

Les hôpitaux et cliniques représentaient 77,58 % des recettes totales en 2025, reflétant leurs besoins complexes couvrant les parcours d'urgence, d'hospitalisation et de soins intensifs. Les comités de gouvernance multidisciplinaires privilégient la cybersécurité de niveau entreprise, la logique de dosage pédiatrique basée sur le poids et les pipelines d'analyse étendus, favorisant tous les grands fournisseurs établis.

Les centres de chirurgie ambulatoire sont les plus rapides à progresser avec un TCAC de 6,97 %, car les payeurs orientent les procédures orthopédiques et gastro-intestinales à faible risque vers des sites moins coûteux. De nombreux centres de chirurgie ambulatoire acquièrent des suites CPOE modulaires qui s'intègrent dans les systèmes d'information d'anesthésie, évitant les frais généraux de refonte complète des dossiers de santé électroniques. Comme la part des procédures traitées par les centres de chirurgie ambulatoire devrait atteindre 44 millions d'ici 2034, ce niveau d'utilisateurs élargira significativement sa part du marché des systèmes de saisie informatisée des ordonnances médicales (CPOE).

Analyse géographique

L'Amérique du Nord représente 42,10 % des revenus de 2025, attribuables aux strictes incitations Medicare, à la connectivité haut débit mature et aux empreintes profondes des fournisseurs. La taille du marché des systèmes de saisie informatisée des ordonnances médicales (CPOE) pour la région devrait clôturer 2031 à 1,27 milliard USD, maintenant son leadership grâce à des mises à niveau de modules riches en IA qui fidélisent les clients sur plusieurs cycles. Les déploiements continus du Cadre d'échange de confiance et de l'Accord commun fournissent une « colonne vertébrale nationale des technologies de l'information de santé », permettant aux petits hôpitaux communautaires d'interopérer avec les centres tertiaires sans interfaces sur mesure.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,05 %, soutenu par de grandes subventions de numérisation du secteur public telles que la Mission numérique Ayushman Bharat de l'Inde, qui relie désormais 300 millions de dossiers de santé longitudinaux. La stratégie concertée de l'Internet des objets de Singapour place des points de terminaison Wi-Fi sécurisés dans chaque salle publique, ouvrant la voie à la saisie des ordonnances sans fil sur appareils portables. Les kiosques de télépharmacie ruraux de Thaïlande transmettent automatiquement les ordonnances médicales aux entrepôts provinciaux, illustrant comment la fonctionnalité CPOE peut dépasser les contraintes d'infrastructure physique. Cette expansion inclusive stimule les dépenses régionales totales même là où les budgets par établissement restent modestes.

L'Europe, le Moyen-Orient, l'Amérique latine et l'Afrique offrent ensemble une croissance stable à un chiffre moyen. Les mandats de cloud souverain dans l'UE et le Conseil de coopération du Golfe dynamisent les partenaires d'hébergement locaux qui s'intègrent aux suites multinationales. Le plan du Moyen-Orient d'allouer 7,9 milliards USD aux mises à niveau des technologies de l'information de santé d'ici 2028 dirige une tranche significative vers la prescription électronique et les moteurs d'ensembles d'ordonnances dans les nouveaux campus tertiaires. Les ministères d'Amérique latine négocient des financements concessionnels auprès de banques multilatérales pour financer les déploiements CPOE dans les reconstructions d'hôpitaux publics, un pipeline qui pourrait accélérer le marché des systèmes de saisie informatisée des ordonnances médicales (CPOE) une fois les vents contraires macroéconomiques dissipés.

Paysage concurrentiel

Le marché reste modérément concentré autour d'une poignée d'acteurs établis qui associent des budgets de recherche et développement importants à de longs historiques de maintenance. Epic a ajouté 29 399 lits d'hospitalisation en 2024 et a élargi sa feuille de route en matière d'intelligence artificielle pour englober la capture de notes ambiantes et les conseils d'ajustement des médicaments en temps réel. Oracle Health a cédé des parts ambulatoires mais a fortement investi dans la saisie des ordonnances par commande vocale et l'authentification par reconnaissance faciale, cherchant à regagner l'élan perdu. InterSystems a déployé sa plateforme IntelliCare dans des réseaux de distribution intégrés multi-États, revendiquant une position auprès des institutions de niveau intermédiaire souhaitant des structures de données neutres vis-à-vis des fournisseurs.

Les acquisitions stratégiques illustrent la course à la fusion de l'analyse, de la connectivité avec les payeurs et du contenu de spécialité en un seul package. L'accord de Cotiviti en février 2025 pour absorber Edifecs donne au spécialiste de l'intégrité des réclamations des canaux HL7-FHIR natifs, simplifiant les flux de travail d'autorisation préalable qui intersectent le processus de saisie des ordonnances. Veradigm a investi 140 millions USD dans ScienceIO pour intégrer la synthèse par modèle de langage dans sa couche CPOE, comprimant les révisions manuelles de dossiers pour les oncologistes évaluant des schémas de chimiothérapie complexes. Sur le front de la propriété intellectuelle, les dépôts relatifs aux moteurs de seuil d'alerte dynamiques ont augmenté de 12 % d'une année sur l'autre, signalant un accent soutenu sur l'optimisation de l'expérience clinicienne au sein du marché des systèmes de saisie informatisée des ordonnances médicales (CPOE).

Les fournisseurs de niche prospèrent en se concentrant sur des segments mal desservis. MEDITECH a obtenu le titre « Meilleur dans KLAS » pour les dossiers de santé électroniques des petits hôpitaux pour une onzième année consécutive, tirant parti de mises en service rapides basées sur des modèles qui résonnent avec les établissements ruraux de 100 lits. Plusieurs start-ups natives du cloud proposent des offres groupées de « CPOE en tant que service », regroupant l'analyse de la fatigue aux alertes et les rapports de gestion des antimicrobiens dans un abonnement mensuel unique par utilisateur, bien que la mise à l'échelle de tels modèles au-delà des frontières nationales reste difficile face à des codes de confidentialité divergents. Dans l'ensemble, la tension concurrentielle se concentre sur la capacité à unifier l'aide à la décision, la profondeur de spécialité et l'interopérabilité inter-entreprises au coût de possession total le plus bas, un calcul qui définira la migration des parts tout au long de la décennie en cours.

Leaders du secteur des systèmes de saisie informatisée des ordonnances médicales (CPOE)

athenahealth, Inc.

CliniComp International

Epic Systems Corporation

Veradigm

Oracle Health (Cerner)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Epic Systems a lancé une suite de planification des ressources d'entreprise qui échange nativement les codes de facturation et les données de la chaîne d'approvisionnement avec les ordonnances CPOE, promettant une colonne vertébrale financière et clinique unique.

- Mars 2025 : InterSystems a lancé IntelliCare, un dossier de santé électronique activé par l'IA qui offre des options de génération de notes et d'analyse prédictive dans les modes cloud, sur site et en tant que service.

- Février 2025 : Cotiviti a conclu un accord pour acquérir Edifecs, créant une plateforme d'interopérabilité de bout en bout couvrant les payeurs et les prestataires.

- Décembre 2024 : HEALWELL AI a finalisé son acquisition de 165 millions USD d'Orion Health, intégrant des capacités avancées d'aide à la décision clinique dans son portefeuille d'IA.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché des systèmes de saisie informatisée des ordonnances médicales (CPOE) comme le chiffre d'affaires généré par les nouvelles licences, les frais d'abonnement et le support à la mise en œuvre pour les logiciels permettant aux médecins et au personnel paramédical de saisir directement dans un dossier électronique les ordonnances de médicaments, de laboratoire, d'imagerie et de traitement. Le périmètre suit les plateformes intégrées et autonomes dans les hôpitaux, les centres ambulatoires et les établissements d'urgence à l'échelle mondiale.

Exclusions du périmètre : Le matériel tel que les terminaux de poste de travail et les scanners de codes-barres n'est suivi qu'à titre contextuel et n'est pas valorisé dans les totaux du marché.

Aperçu de la segmentation

- Par mode de déploiement

- Basé sur le web et sur le cloud

- Sur site

- Par composant

- Logiciel

- Matériel

- Services

- Par type

- CPOE intégré

- CPOE autonome

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs informatiques hospitaliers, des informaticiens en pharmacie et des intégrateurs régionaux de DSE en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces entretiens ont permis de clarifier les prix en vigueur, les délais de mise en œuvre et la part des lits fonctionnant avec un CPOE intégré par rapport à un CPOE autonome, nous permettant ainsi de réconcilier les indicateurs secondaires avec la réalité de terrain.

Recherche documentaire

Nous avons commencé par des sources de santé numérique accessibles au public, telles que le Bureau du Coordinateur National américain, les Centers for Medicare & Medicaid Services, les fichiers eHealth d'Eurostat et les ensembles de données du MHLW japonais, qui fournissent des taux d'adoption, des règles de remboursement et des bases de dépenses. Les organisations professionnelles, notamment la Healthcare Information and Management Systems Society et l'American Hospital Association, nous ont aidés à suivre les budgets de numérisation hospitalière, tandis que des revues à comité de lecture dans PubMed ont décrit la prévalence des erreurs médicamenteuses qui sous-tend la demande de CPOE. Pour estimer les revenus des fournisseurs, nous avons exploité les dépôts 10-K et les conférences téléphoniques sur les résultats, puis validé les chiffres principaux via des référentiels payants tels que D&B Hoovers et Dow Jones Factiva. Les sources mentionnées ci-dessus illustrent notre approche ; de nombreuses références supplémentaires, ouvertes et payantes, ont soutenu le nettoyage des données et les vérifications croisées.

Dimensionnement du marché et prévisions

Dans un premier temps, une reconstruction descendante a converti les inventaires nationaux de lits d'hôpitaux et les frais moyens de licence CPOE par lit en valeur de l'année de base. Ce résultat a ensuite été soumis à des tests de résistance via des agrégations limitées ascendantes des fournisseurs et des vérifications de canaux. Des variables clés telles que le taux de pénétration des DSE, l'évolution du prix de vente moyen, l'incidence des erreurs médicamenteuses, les niveaux d'incitation au Meaningful Use et la part de migration vers le cloud alimentent le modèle chaque année. Nous prévoyons les valeurs 2025-2030 à l'aide d'une régression multivariée reliant les dépenses à la croissance du PIB par habitant et aux incitations politiques, combinée à un lissage ARIMA pour les pics récents d'adoption. Lorsque les données sur le nombre d'hôpitaux ou les courbes de tarification étaient lacunaires, l'imputation par ratio et les analogies régionales ont comblé les lacunes avant la calibration finale.

Cycle de validation des données et de mise à jour

Chaque itération fait l'objet d'une révision par les pairs au sein de Mordor ; les sauts anormaux déclenchent une reprise de contact avec les sources. Les résultats sont réconciliés avec des indicateurs indépendants tels que les volumes de transactions eRx. Les rapports sont actualisés annuellement, et les événements significatifs, tels que des changements majeurs de tarification des fournisseurs, donnent lieu à une mise à jour intermédiaire afin que les clients disposent toujours de notre point de vue le plus récent.

Pourquoi la base de référence de Mordor sur les systèmes de saisie informatisée des ordonnances médicales (CPOE) est fiable

Les chiffres publiés diffèrent car les entreprises varient dans ce qu'elles comptabilisent, la fréquence à laquelle elles actualisent leurs données et les hypothèses de prix qu'elles privilégient.

En liant la valeur uniquement aux revenus des logiciels sous licence, en utilisant des conversions de devises actuelles et en actualisant chaque année, Mordor évite à la fois les valeurs « solution globale » surévaluées et les bases de référence obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,09 Md USD (2025) | Mordor Intelligence | - |

| 2,07 Md USD (2024) | Global Consultancy A | mélange les frais de maintenance matérielle avec les frais logiciels |

| 2,11 Md USD (2025) | Industry Portal B | applique un ASP uniforme, ignore les remises régionales |

Ensemble, la comparaison montre que si les totaux semblent proches, les différences proviennent d'inclusions périphériques ou de raccourcis de tarification. En se concentrant sur les revenus de licences vérifiés et des variables testées, Mordor fournit une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché des systèmes de saisie informatisée des ordonnances médicales (CPOE) ?

Le marché devrait progresser à un TCAC de 6,05 % de 2026 à 2031, passant de 2,22 milliards USD à 2,97 milliards USD.

Quel mode de déploiement mène l'adoption actuelle ?

Les déploiements basés sur le web et sur le cloud représentent 64,88 % des revenus de 2025, signalant une préférence claire du secteur pour des plateformes évolutives et gérées à distance.

Pourquoi les centres de chirurgie ambulatoire sont-ils considérés comme un segment d'utilisateurs à forte croissance ?

Les politiques de neutralité de site des payeurs déplacent les chirurgies électives des hôpitaux, et les centres de chirurgie ambulatoire ont besoin de systèmes de saisie des ordonnances adaptés, entraînant un TCAC de 6,97 % pour ce groupe.

Comment les mandats fédéraux influencent-ils les décisions d'achat ?

Les programmes Medicare lient l'éligibilité au remboursement à l'utilisation significative du CPOE et à la conformité en matière d'interopérabilité, faisant des solutions certifiées un impératif financier pour les hôpitaux américains.

Quel rôle joue l'intelligence artificielle dans les déploiements CPOE actuels ?

Les modules d'IA prédisent les erreurs médicamenteuses, personnalisent les seuils d'alerte et automatisent la saisie des données, améliorant les indicateurs de qualité clinique et différenciant les fournisseurs avancés.

Les solutions sur site disparaissent-elles ?

Non ; les lois sur la souveraineté des données et les investissements dans les infrastructures héritées maintiennent la pertinence des installations sur site, bien que la croissance soit plus lente que dans les segments cloud.

Dernière mise à jour de la page le: