Taille et part du marché du commerce électronique pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

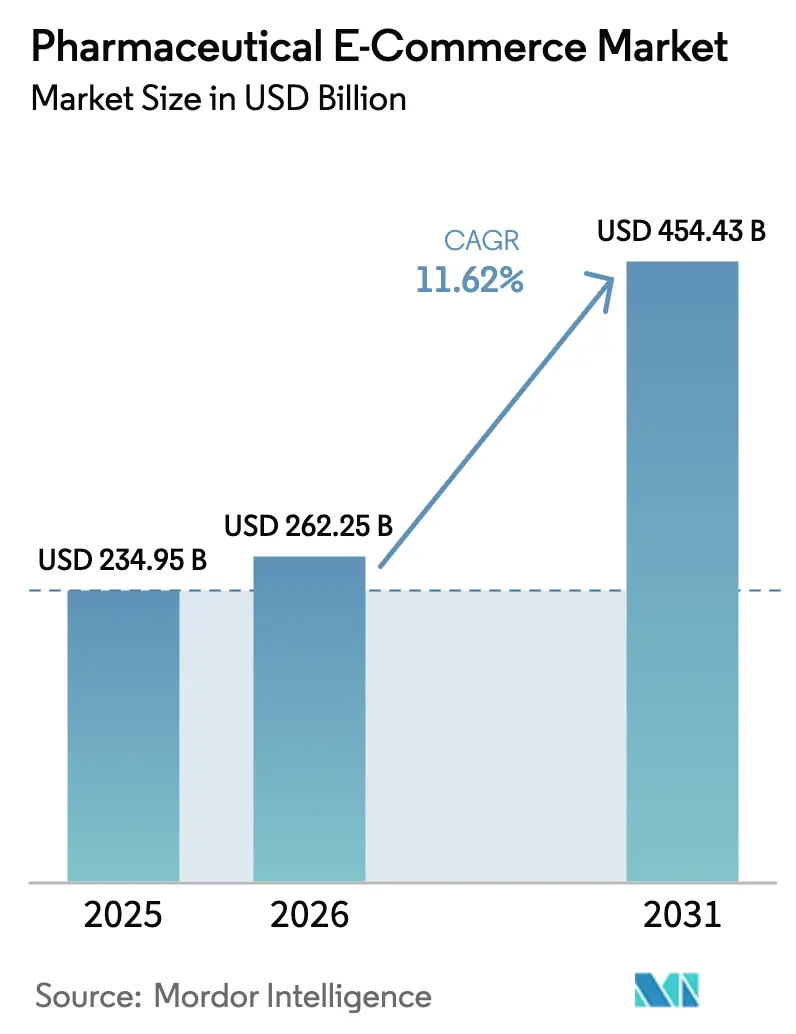

| Taille du Marché (2026) | 262.25 Milliards de dollars |

| Taille du Marché (2031) | 454.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique pharmaceutique par Mordor Intelligence

La taille du marché du commerce électronique pharmaceutique en 2026 est estimée à 262,25 milliards USD, en progression par rapport à la valeur de 2025 de 234,95 milliards USD, avec des projections pour 2031 affichant 454,43 milliards USD, croissant à un CAGR de 11,62 % sur la période 2026-2031. Cette croissance à deux chiffres reflète la migration soutenue de la délivrance en magasin vers la distribution axée sur le numérique, un changement renforcé par l'expansion de la télémédecine, une couverture haut débit plus large et des règles simplifiées en matière d'ordonnances électroniques dans les principales juridictions. Les investissements continus dans la logistique de la chaîne du froid et les plateformes de gestion de pharmacie basées sur le cloud ont réduit les coûts de distribution tout en étendant la portée vers les zones mal desservies. Le vieillissement des populations, la prévalence croissante des maladies chroniques et la familiarité accrue des consommateurs avec la livraison à la demande stimulent également la demande de base, positionnant le marché du commerce électronique pharmaceutique comme un canal indispensable au sein du secteur pharmaceutique mondial plus large, évalué à 1,48 billion USD. La dynamique concurrentielle reste fluide alors que les entreprises technologiques, les chaînes de pharmacies et les fabricants de médicaments s'efforcent d'intégrer des expériences numériques fluides combinant diagnostic, délivrance et soutien à l'observance thérapeutique.

Principaux enseignements du rapport

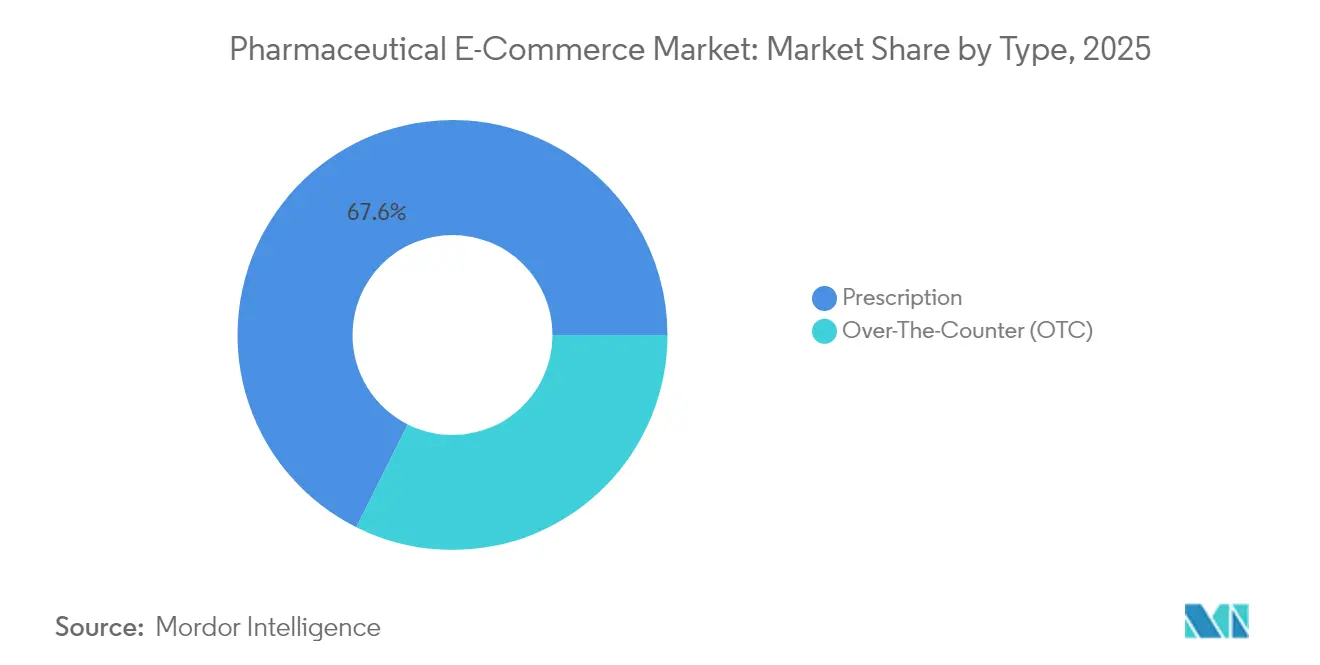

- Par catégorie de produit, les médicaments sur ordonnance représentaient 67,62 % de la part du marché du commerce électronique pharmaceutique en 2025, tandis que les produits sans ordonnance devraient se développer à un CAGR de 14,12 % jusqu'en 2031.

- Par type de produit, les médicaments généraux étaient en tête avec une part de revenus de 43,71 % en 2025 ; les vaccins devraient croître à un CAGR de 15,32 % jusqu'en 2031.

- Par domaine thérapeutique, les traitements du diabète représentaient 18,12 % de la taille du marché du commerce électronique pharmaceutique en 2025, tandis que les thérapies contre le cancer progressent à un CAGR de 15,06 % sur le même horizon.

- Par plateforme, les places de marché tierces ont capté 36,78 % des revenus en 2025, tandis que les portails appartenant aux fabricants devraient croître à un CAGR de 13,88 %.

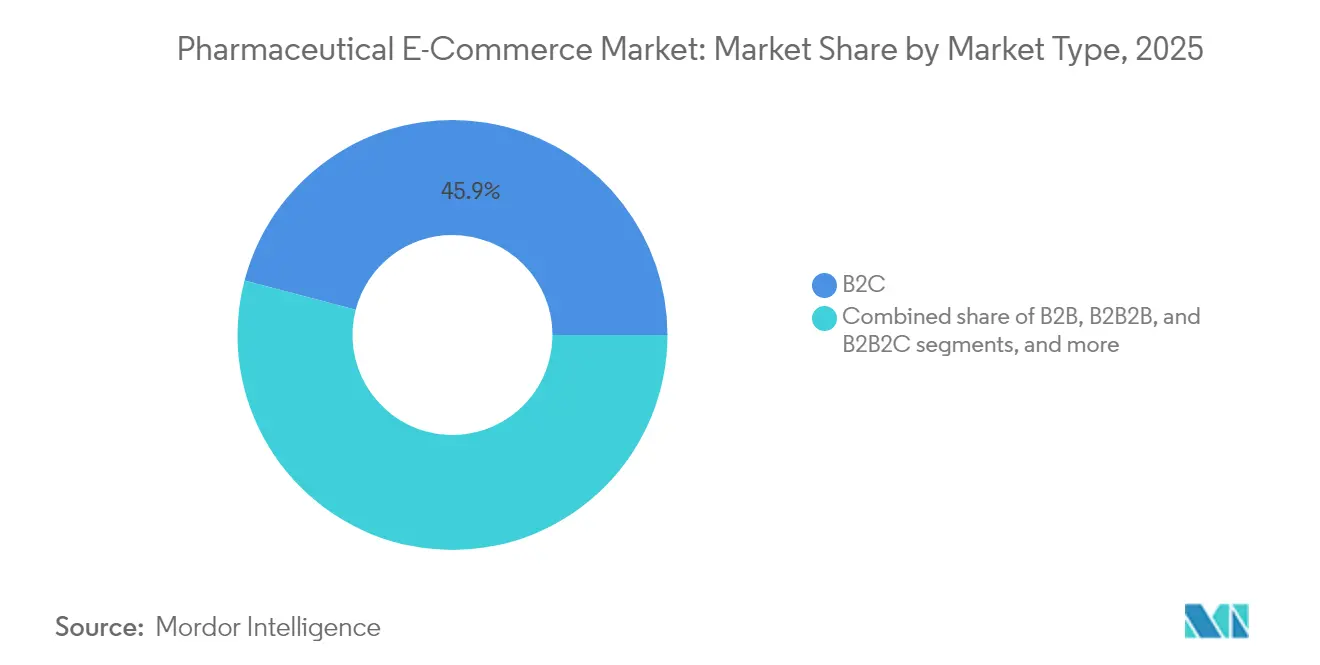

- Par modèle commercial, le segment B2C détenait 45,92 % de la part du marché du commerce électronique pharmaceutique en 2025, tandis que les modèles B2B2C enregistrent le CAGR projeté le plus élevé à 14,41 % jusqu'en 2031.

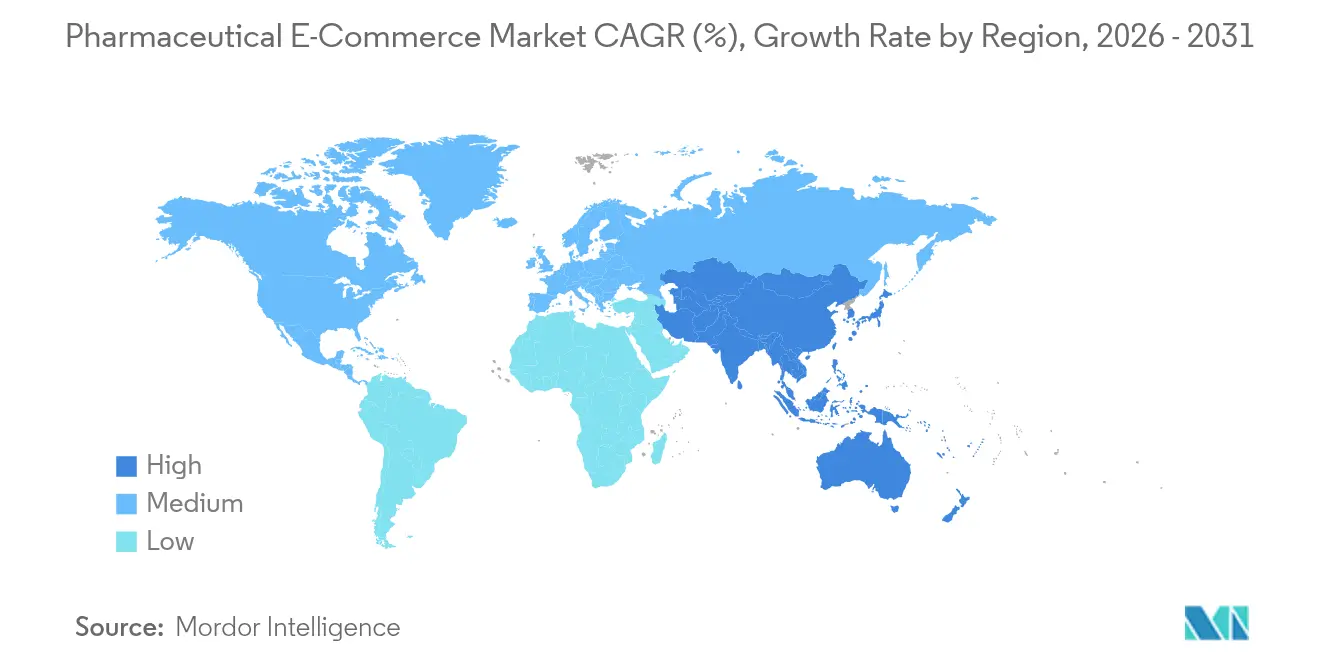

- Par région, l'Amérique du Nord a capté 39,71 % de la part des revenus en 2025 ; l'Asie-Pacifique est en voie d'atteindre un CAGR de 13,12 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du commerce électronique pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide de l'infrastructure de santé numérique | +2.8% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante de la télémédecine et des services d'ordonnances électroniques | +2.1% | Amérique du Nord et UE en tête ; Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour la livraison à domicile pratique | +1.9% | Centres urbains dans le monde entier | Court terme (≤ 2 ans) |

| Charge croissante des maladies chroniques et vieillissement de la population | +1.7% | Mondial ; plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Initiatives gouvernementales favorisant les ventes pharmaceutiques en ligne | +1.4% | Asie-Pacifique au cœur ; débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Investissement en capital-risque alimentant les plateformes de pharmacie en ligne | +1.2% | Amérique du Nord et UE ; en expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de l'infrastructure de santé numérique

L'infrastructure de santé numérique relie désormais en temps réel les dossiers médicaux électroniques, les passerelles de paiement et les systèmes d'inventaire basés sur le cloud, permettant une validation et une exécution des ordonnances sans friction. Le projet d'Amazon d'ouvrir 20 pharmacies supplémentaires sur site en 2025 étendra la livraison le jour même à 45 % des foyers américains, démontrant comment les dépenses d'infrastructure permettent d'élargir rapidement l'accès au marché. Des prestataires logistiques mondiaux tels que UPS Healthcare ont ajouté des capacités de chaîne du froid conformes aux normes BPD/BPF dans 220 pays, simplifiant les expéditions transfrontalières de produits biologiques sensibles à la température. Une meilleure connectivité réduit les erreurs de dispensation, raccourcit les délais et étend la couverture des médicaments spécialisés aux zones rurales qui dépendaient auparavant de livraisons peu fréquentes. Le résultat net est un écosystème où les premiers entrants s'approprient des efficiences de la chaîne d'approvisionnement difficiles à reproduire pour les entrants tardifs.

Adoption croissante de la télémédecine et des services d'ordonnances électroniques

Les plateformes de télémédecine éliminent le fossé entre la consultation et la dispensation en acheminant les ordonnances électroniques directement vers des pharmacies en ligne partenaires. Les réglementations actualisées de la DEA autorisent désormais la prescription de substances contrôlées via la télésanté dans le cadre d'un dispositif d'enregistrement spécial, supprimant un obstacle majeur à l'exécution numérique[1]DEA, "Diversion Control Special Registration for Telemedicine," dea.gov. LillyDirect d'Eli Lilly intègre des consultations virtuelles avec la livraison à domicile de médicaments contre le diabète, l'obésité et la migraine via Amazon Pharmacy, offrant une expérience unifiée qui améliore l'observance et réduit les temps de déplacement. Dans les zones rurales où les pénuries de cliniciens persistent, les liens entre télémédecine et pharmacie en ligne réduisent l'inertie clinique et garantissent une initiation rapide du traitement. Cette synergie réduit également les coûts pour les payeurs en minimisant les visites aux urgences liées aux interruptions de traitement médicamenteux.

Préférence croissante des consommateurs pour la livraison à domicile pratique

Les consommateurs habitués aux achats en un clic s'attendent désormais à la même commodité pour le renouvellement de leurs ordonnances. Le service de livraison le jour même de Walmart, disponible dans 49 États depuis janvier 2025, regroupe les articles sur ordonnance avec les commandes d'épicerie, atteignant 86 % des foyers américains via son réseau de magasins. Les modèles d'abonnement gagnent également du terrain : RxPass d'Amazon offre un accès illimité à 60 médicaments génériques pour 5 USD par mois, incitant les patients atteints de maladies chroniques à regrouper leurs achats sur une seule plateforme. Les rappels de renouvellement automatisés, la transparence des prix et la livraison à domicile génèrent des gains de temps tangibles pour les patients qui jonglent entre travail et responsabilités de soignant, renforçant la fidélité envers le leader du marché du commerce électronique pharmaceutique qui offre l'expérience la plus fluide.

Charge croissante des maladies chroniques et vieillissement de la population

Les affections métaboliques et cardiovasculaires chroniques génèrent des volumes répétés d'ordonnances qui s'alignent parfaitement avec les flux de travail automatisés du commerce électronique. Le diabète à lui seul représente 18,65 % de la taille du marché du commerce électronique pharmaceutique, soulignant l'importance des flux de revenus basés sur le renouvellement. Les personnes âgées, autrefois réticentes à adopter le numérique, ont adopté les services de santé en ligne à mesure que les contraintes de mobilité s'intensifient. Les lacunes en matière de vaccination chez les adultes restent importantes, ce qui suggère que la planification en ligne pratique et la livraison à domicile de vaccins pourraient débloquer de nouvelles ventes. Les thérapies spécialisées pour l'oncologie et les maladies neurodégénératives passent également à l'auto-administration, élargissant encore la base adressable pour les e-pharmacies équipées de capacités de chaîne du froid et de surveillance à distance.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadres réglementaires stricts et fragmentés | -1.8% | Mondial ; plus aigu dans les opérations transfrontalières | Long terme (≥ 4 ans) |

| Prévalence des médicaments contrefaits et de qualité inférieure en ligne | -1.2% | Mondial ; plus élevé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Capacité limitée de la chaîne du froid logistique pour les médicaments sensibles à la température | -1.5% | Marchés émergents et régions éloignées | Moyen terme (2 à 4 ans) |

| Lacunes en matière de culture numérique chez les personnes âgées et les populations rurales | -1.1% | Zones rurales dans les marchés développés et en développement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadres réglementaires stricts et fragmentés

La complexité de la conformité augmente lorsque les règles étatiques, fédérales et supranationales évoluent à des rythmes différents. La FDA a mis fin à sa période de stabilisation pour la sécurité renforcée de la distribution des médicaments en novembre 2024, obligeant toutes les grandes pharmacies à respecter des normes de traçabilité de bout en bout, tandis que les petits établissements restent exemptés jusqu'à fin 2026. Simultanément, la première révision législative pharmaceutique globale de l'Union européenne en deux décennies introduit de nouvelles exigences en matière de dispensation numérique, mettant au défi les plateformes opérant dans plusieurs États membres[2]EMA, "Common Logo for EU Online Pharmacies," ema.europa.eu. Cette divergence gonfle les coûts juridiques et ralentit l'expansion transfrontalière, favorisant les acteurs bien capitalisés capables d'absorber les dépenses de documentation, d'audit et de sérialisation.

Prévalence des médicaments contrefaits et de qualité inférieure en ligne

Les vendeurs illicites exploitent la facilité d'enregistrement de noms de domaine et l'expédition transfrontalière pour vendre des médicaments non approuvés, sapant la confiance envers les opérateurs légitimes. La FDA estime que seulement 5 % des quelque 35 000 sites proposant des médicaments sur ordonnance aux consommateurs américains respectent la législation nationale[3]FDA, "Pharmacies en ligne et menace des contrefaçons," fda.gov. Des affaires pénales très médiatisées, comme la condamnation d'Antoine Kolias pour commercialisation de pilules contrefaites sur des plateformes de vente au détail grand public, mettent en évidence les angles morts de l'application de la loi et déclenchent des protocoles de vérification plus stricts. Des organismes de réglementation comme la MHRA britannique conseillent aux consommateurs de vérifier le badge officiel du logo commun avant d'acheter, ajoutant des frictions susceptibles de décourager les nouveaux acheteurs numériques. L'incapacité à endiguer les contrefaçons risque d'entraîner des mandats d'authentification universelle plus stricts qui pourraient ralentir l'ensemble du marché du commerce électronique pharmaceutique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des médicaments sur ordonnance face à la disruption des médicaments sans ordonnance

Les médicaments sur ordonnance détenaient 67,62 % de la part du marché du commerce électronique pharmaceutique en 2025, reflétant la surveillance clinique bien établie et les voies de remboursement liées à l'autorisation médicale. Les produits sans ordonnance, en revanche, se développent à un CAGR de 14,12 % jusqu'en 2031, signalant la volonté des consommateurs de se traiter eux-mêmes pour les affections courantes sans consulter un médecin. La règle finale sur les conditions supplémentaires d'utilisation sans ordonnance (ACNU) de la FDA, entrée en vigueur en janvier 2025, crée une voie pour les outils numériques d'auto-sélection qui pourraient reclasser certaines thérapies contre les maladies chroniques en médicaments sans ordonnance, accélérant la substitution par des produits sans ordonnance.

Les perspectives du segment suggèrent que les opérateurs de plateformes capables d'intégrer des algorithmes d'aide à la décision sur les pages produits capteront la croissance à mesure que les consommateurs consultent des applications avant de finaliser leurs achats. Les renouvellements par abonnement liés aux vitamines sans ordonnance, aux traitements contre les allergies et aux analgésiques diversifient davantage les revenus et compensent les baisses saisonnières. Pendant ce temps, la prédominance des médicaments sur ordonnance persiste là où l'assurance impose une autorisation préalable, mais la télésanté réduit les frictions en convertissant les consultations vidéo en prescriptions électroniques instantanées. La convergence qui en résulte brouille les frontières catégorielles, renforçant le marché du commerce électronique pharmaceutique comme un continuum unique plutôt que deux segments cloisonnés.

Par type de produit : les médicaments généraux cèdent la place à l'innovation vaccinale

Les médicaments généraux ont contribué à hauteur de 43,71 % des revenus en 2025, englobant des catégories à fort volume telles que les antihypertenseurs et les antibiotiques. Les vaccins, bien que moins importants en termes de revenus de base, devraient progresser à un CAGR de 15,32 %, portés par l'innovation en matière d'ARNm et l'élargissement des initiatives de vaccination des adultes. Des équipes de laboratoire ont démontré des imprimantes à micro-aiguilles capables de produire des doses d'ARNm contre la COVID-19 thermostables, réduisant potentiellement la dépendance à la chaîne du froid et permettant une distribution postale plus large.

À mesure que les programmes nationaux de vaccination élargissent les calendriers de rattrapage pour le zona, le HPV et les vaccins antipneumococciques, les pharmacies en ligne qui intègrent la prise de rendez-vous avec la livraison à domicile ou l'administration à domicile prennent l'avantage. Les transporteurs spécialisés dans la chaîne du froid continuent d'affiner les traceurs de température au niveau des boîtes qui maintiennent 2-8 °C pendant 35 heures, une étape qui élargit les fenêtres d'expédition viables. Les médicaments généraux restent l'ancre des revenus, mais l'image de marque des plateformes met de plus en plus en avant la commodité de la vaccination, améliorant l'acquisition d'utilisateurs lors des campagnes saisonnières contre la grippe.

Par domaine thérapeutique : le leadership du diabète remis en question par la croissance de l'oncologie

Les traitements du diabète représentent 18,12 % de la taille du marché du commerce électronique pharmaceutique, reflétant de larges populations de soins chroniques qui apprécient les services de renouvellement automatique. Les thérapies oncologiques, bien que traditionnellement centrées sur l'hôpital, enregistrent désormais la croissance la plus rapide à 15,06 % en raison de la disponibilité croissante de formulations administrées par voie orale et de conjugués anticorps-médicament. Le modèle d'expédition directe d'Eli Lilly pour les agents GLP-1, distribués via Amazon Pharmacy, illustre comment les fabricants contournent les grossistes traditionnels pour accélérer l'initiation du traitement.

Pour les schémas thérapeutiques oncologiques oraux, les canaux en ligne simplifient l'accès aux médicaments et permettent le suivi de l'observance via des distributeurs de pilules connectés. Les comorbidités chroniques telles que les maladies cardiovasculaires et les troubles neurodégénératifs bénéficient également de combinaisons intégrées de commerce électronique et de surveillance à distance, suggérant de futures opportunités de vente croisée. La diversification des domaines thérapeutiques confirme que le marché du commerce électronique pharmaceutique ne se limite pas aux génériques à fort volume, mais sert de plus en plus des catégories spécialisées à haute valeur ajoutée.

Par type de marché : la domination du B2C face à l'innovation du B2B2C

En 2025, les modèles de vente directe aux consommateurs représentaient 45,92 % du chiffre d'affaires total. L'engagement direct des patients via des portails conviviaux réduit les intermédiaires, capture des données de première partie et permet des incitations personnalisées à l'observance qui augmentent la valeur à vie. Pourtant, les structures B2B2C, en expansion à un CAGR de 14,41 %, combinent l'échelle des fabricants avec les empreintes de pharmacies de détail de confiance, permettant une approche centrée sur le patient sans renoncer aux relations commerciales traditionnelles. PfizerForAll, par exemple, fonctionne comme une clinique virtuelle tout en acheminant la distribution vers des pharmacies en réseau, équilibrant l'engagement direct avec la conformité réglementaire.

Parallèlement, les canaux de distribution B2B traditionnels numérisent les bons de commande et la facturation pour défendre leur part auprès des cliniques et des établissements de soins de longue durée. Les modèles hybrides qui combinent l'approvisionnement institutionnel en vrac avec la micro-distribution au niveau du patient brouillent encore davantage les frontières. Le succès dépend d'API robustes qui synchronisent les stocks, les prix et le statut des expéditions entre les parties prenantes, garantissant que le marché du commerce électronique pharmaceutique continue d'intégrer plusieurs voies de vente plutôt que de converger vers un archétype unique.

Par plateforme : les places de marché tierces face à la concurrence des fabricants

Les places de marché tierces ont capté 36,78 % des revenus en 2025, capitalisant sur un trafic considérable, des portefeuilles de paiement intégrés et le regroupement d'achats entre catégories. Amazon Pharmacy seule devrait atteindre 2 milliards USD de ventes sur ordonnance pour 2024, avec un intérêt croissant des membres Prime. Les portails appartenant aux fabricants, progressant à un CAGR de 13,88 %, se positionnent de plus en plus comme des centres d'éducation spécifique aux maladies, d'accès à la télésanté et de rappels de renouvellement — des services qui se différencient au-delà du seul prix.

Les distributeurs et grossistes exploitent des vitrines en marque blanche qui tirent parti des licences et accréditations de stockage existantes, offrant aux petites pharmacies communautaires une voie clé en main vers la participation au commerce électronique. Les chaînes de vente au détail emploient des tactiques omnicanales telles que le click-and-collect, permettant un retrait immédiat pour les thérapies urgentes tout en bénéficiant des avantages de la constitution de paniers en ligne. L'équilibre concurrentiel dépendra de celui qui orchestrera le mieux une offre de parcours complet commençant par l'évaluation des symptômes et se terminant par un soutien à l'observance à long terme, réaffirmant que le marché du commerce électronique pharmaceutique récompense une intégration étroite de bout en bout.

Analyse géographique

L'Amérique du Nord détenait 39,71 % des revenus mondiaux en 2025, bénéficiant d'une pénétration haut débit mature, de mandats généralisés en matière d'ordonnances électroniques et de la familiarité des consommateurs avec la livraison à domicile. Les prochaines 20 pharmacies physiques d'Amazon et la couverture de livraison le jour même des ordonnances de Walmart dans 49 États illustrent comment les réseaux logistiques existants se traduisent par une domination dans le secteur pharmaceutique. L'harmonisation des politiques — illustrée par l'enregistrement spécial de la DEA pour la prescription par télésanté — réduit encore les frictions pour la délivrance interétatique. Pourtant, les pressions de consolidation demeurent : le rachat par effet de levier en attente de Walgreens pour 23,7 milliards USD vise à accélérer la reconstruction numérique en dehors du contrôle des marchés publics.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR prévu de 13,12 % jusqu'en 2031. La Chine a levé les restrictions pilotes sur la vente en ligne de médicaments sur ordonnance, l'Inde a étendu son Interface de Paiement Unifiée pour faciliter les paiements sécurisés de services de santé, et le Japon légalise la plupart des ventes électroniques de médicaments sans ordonnance d'ici 2025, établissant un terrain réglementaire fertile. La hausse des revenus de la classe moyenne et les habitudes axées sur le mobile accélèrent l'adoption. Les initiatives des ministères de la santé en Arabie Saoudite et aux Émirats Arabes Unis soutiennent des mises en œuvre de e-santé à grande échelle, suggérant une demande de débordement pour la e-pharmacie dans les États voisins du Conseil de Coopération du Golfe.

L'Europe maintient une dynamique stable à un chiffre moyen alors que le logo commun pour les pharmacies en ligne enregistrées améliore la confiance des consommateurs. Les règles nationales divergent encore sur l'expédition en chaîne du froid et la publicité, modérant toutefois la hausse. L'Amérique du Sud et certaines parties de l'Afrique présentent des opportunités à un stade plus précoce ; les innovations de paiement favorables au commerce électronique au Brésil et les start-ups de logistique du dernier kilomètre au Nigeria offrent des modèles, mais les lacunes en matière d'infrastructure et de réglementation persistent. Collectivement, ces tendances garantissent que le marché du commerce électronique pharmaceutique évolue à des vitesses différentes, nécessitant des modèles de conformité et de service spécifiques à chaque région.

Paysage concurrentiel

Le paysage concurrentiel est modérément concentré et s'intensifie à mesure que les détaillants, les géants technologiques et les fabricants de médicaments investissent dans des capacités qui se chevauchent. Amazon dispose d'une portée logistique inégalée, poussant les acteurs établis à adopter des garanties de livraison similaires ou à se repositionner vers des niches spécialisées. CVS a répondu en acquérant Signify Health pour 8 milliards USD, intégrant directement les diagnostics à domicile et la navigation dans les soins à son écosystème de pharmacie et d'assurance.

Les positionnements stratégiques se divisent en trois camps. Les agrégateurs de plateformes tirent parti de leur échelle pour offrir une large sélection et des prix bas. Les assureurs verticalement intégrés possèdent la chaîne de prestation de soins, utilisant les actifs pharmaceutiques comme nœuds de collecte de données pour gérer la santé des populations. Les spécialistes ciblés comme Hims & Hers ciblent des conditions spécifiques telles que la gestion du poids, tirant parti du marketing de célébrités et des renouvellements par abonnement pour fidéliser.

L'adaptabilité aux technologies réglementaires émerge comme un indicateur de succès. La proposition de la FDA d'étendre les codes nationaux de médicaments de 10 à 12 chiffres nécessite des révisions systémiques de l'étiquetage et des systèmes informatiques. Les entités qui procèdent à des mises à niveau précoces éviteront les perturbations d'expédition et gagneront un avantage en termes de réputation. Pendant ce temps, des pilotes avancés de sérialisation et de blockchain visent à réduire le risque de contrefaçon, offrant des étiquettes d'assurance co-marquées qui pourraient bientôt devenir des tickets d'entrée de facto sur le marché. Ensemble, ces facteurs soulignent un marché du commerce électronique pharmaceutique où l'agilité, la confiance et l'orchestration des données l'emportent sur la pure échelle.

Leaders du secteur du commerce électronique pharmaceutique

CVS Health

DocMorris

Giant Eagle, Inc

Walgreens Boots Alliance

Amazon Pharmacy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Walgreens Boots Alliance a accepté un rachat par endettement de 23,7 milliards USD par Sycamore Partners pour accélérer la transformation numérique en dehors du regard des actionnaires.

- Janvier 2025 : La FDA a finalisé la règle finale ACNU qui permet la sélection autonome assistée par la technologie pour certains médicaments sans ordonnance.

- Janvier 2025 : Walmart a étendu la livraison d'ordonnances le jour même à 49 États, reliant les renouvellements de pharmacie aux livraisons d'épicerie.

- Décembre 2024 : Amazon Pharmacy a prévu 2 milliards USD de revenus sur ordonnance pour 2024, confirmant une pénétration rapide parmi les membres Prime.

- Octobre 2024 : Amazon a détaillé ses plans d'ouverture de 20 nouvelles pharmacies en 2025 pour étendre la couverture de livraison de médicaments le jour même.

- Août 2024 : Pfizer a lancé PfizerForAll, une plateforme de santé virtuelle directe aux consommateurs intégrant l'approvisionnement en médicaments avec la télésanté.

Portée du rapport mondial sur le marché du commerce électronique pharmaceutique

Selon la portée du rapport, le commerce électronique pharmaceutique désigne l'achat et la vente en ligne de produits pharmaceutiques, y compris les médicaments sur ordonnance et sans ordonnance, via des plateformes numériques et des sites web. Il permet aux consommateurs d'acheter commodément des médicaments, d'accéder à des informations de santé et de recevoir leurs commandes à domicile. Le marché du commerce électronique pharmaceutique est segmenté par type, type de produit, domaine thérapeutique, type de marché, plateforme et géographie. Par type, le marché est segmenté en médicaments sur ordonnance et sans ordonnance (OTC). Par type de produit, le marché est segmenté en vaccins, soins spécialisés, médicaments généraux et soins de santé grand public. Par domaine thérapeutique, le marché est segmenté en diabète, maladies du système immunitaire, cancer, maladies neurodégénératives, maladies cardiovasculaires et autres domaines thérapeutiques. Par type de marché, le marché est segmenté en B2B, B2B2B, B2B2C et B2C. Par plateforme, le marché est segmenté en commerce numérique appartenant au fabricant, commerce numérique appartenant au distributeur/grossiste, place de marché appartenant au fabricant, place de marché tierce et vente au détail. Le rapport couvre également les tailles de marché et les prévisions pour le marché du commerce électronique pharmaceutique dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Sur ordonnance |

| Sans ordonnance (OTC) |

| Vaccins |

| Soins spécialisés |

| Médicaments généraux |

| Soins de santé grand public |

| Diabète |

| Maladies du système immunitaire |

| Cancer |

| Maladies neurodégénératives |

| Maladies cardiovasculaires |

| Autres domaines thérapeutiques |

| B2B |

| B2B2B |

| B2B2C |

| B2C |

| Commerce numérique appartenant au fabricant |

| Commerce numérique appartenant au distributeur/grossiste |

| Place de marché appartenant au fabricant |

| Place de marché tierce |

| Vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Sur ordonnance | |

| Sans ordonnance (OTC) | ||

| Par type de produit | Vaccins | |

| Soins spécialisés | ||

| Médicaments généraux | ||

| Soins de santé grand public | ||

| Par domaine thérapeutique | Diabète | |

| Maladies du système immunitaire | ||

| Cancer | ||

| Maladies neurodégénératives | ||

| Maladies cardiovasculaires | ||

| Autres domaines thérapeutiques | ||

| Par type de marché | B2B | |

| B2B2B | ||

| B2B2C | ||

| B2C | ||

| Par plateforme | Commerce numérique appartenant au fabricant | |

| Commerce numérique appartenant au distributeur/grossiste | ||

| Place de marché appartenant au fabricant | ||

| Place de marché tierce | ||

| Vente au détail | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du commerce électronique pharmaceutique ?

La taille du marché du commerce électronique pharmaceutique s'élève à 262,25 milliards USD en 2026.

À quel rythme le marché du commerce électronique pharmaceutique devrait-il croître ?

Le chiffre d'affaires du marché devrait progresser à un CAGR de 11,62 %, pour atteindre 454,43 milliards USD d'ici 2031.

Quelle région domine les ventes du commerce électronique pharmaceutique aujourd'hui ?

L'Amérique du Nord est en tête avec 39,71 % de part des revenus, soutenue par une infrastructure numérique robuste et une réglementation favorable.

Quel segment se développe le plus rapidement au sein du commerce électronique pharmaceutique ?

Les vaccins sont le type de produit à la croissance la plus rapide, avec un CAGR attendu de 15,32 % jusqu'en 2031.

Comment les réglementations affectent-elles le commerce électronique pharmaceutique transfrontalier ?

La divergence des règles de sérialisation et de licence augmente les coûts de conformité, ralentissant l'expansion des plateformes manquant de ressources réglementaires approfondies.

Quelles mesures stratégiques les acteurs en place prennent-ils pour rester compétitifs ?

Des acteurs comme CVS rachètent des entreprises de navigation dans les soins, tandis que des fabricants comme Pfizer lancent des portails directs aux consommateurs pour garder le contrôle des données et de l'engagement des patients.

Dernière mise à jour de la page le: