Taille et part de marché des solutions d'évaluation électronique des résultats cliniques (ECOA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.52 Milliards de dollars |

| Taille du Marché (2031) | 5.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions d'évaluation électronique des résultats cliniques (ECOA) par Mordor Intelligence

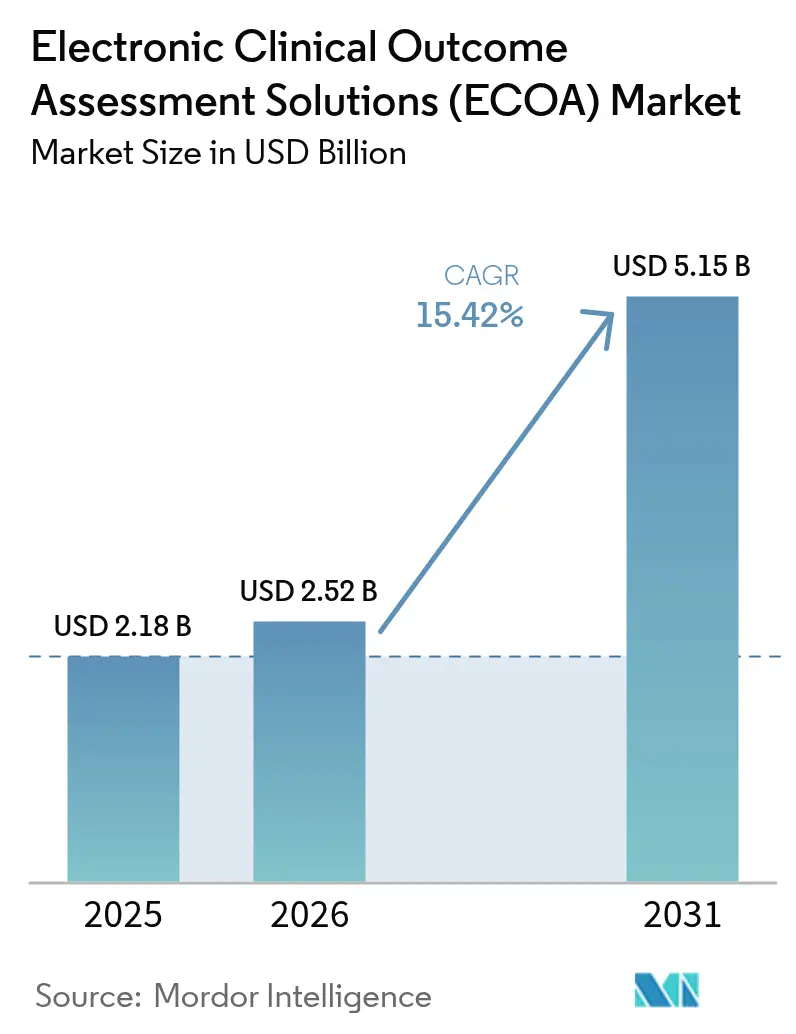

La taille du marché des solutions d'évaluation électronique des résultats cliniques devrait croître de 2,18 milliards USD en 2025 à 2,52 milliards USD en 2026 et devrait atteindre 5,15 milliards USD d'ici 2031 à un TCAC de 15,42 % sur la période 2026-2031. L'intensification de l'attention réglementaire portée aux données probantes centrées sur le patient, la migration rapide vers des piles eCliniques natives du cloud et l'adoption généralisée des modèles d'essais décentralisés accélèrent la demande de plateformes [1]Centre d'évaluation et de recherche sur les médicaments, « Systèmes électroniques dans les investigations cliniques », FDA.gov. Les commanditaires pharmaceutiques considèrent ces systèmes comme le principal mécanisme de collecte de données de haute intégrité sur les résultats rapportés par les patients, rapportés par les cliniciens, rapportés par les observateurs et les résultats de performance qui éclairent l'étiquetage et le remboursement. Les fournisseurs établis continuent d'élargir leurs gammes par le biais d'acquisitions, tandis que les acteurs de niche se différencient grâce à l'aide à la décision par intelligence artificielle et aux capacités de paiement intégrées. Les économies émergentes apportent des vents favorables supplémentaires en offrant des avantages de coûts qui encouragent l'exécution d'essais multirégionaux.

Principaux enseignements du rapport

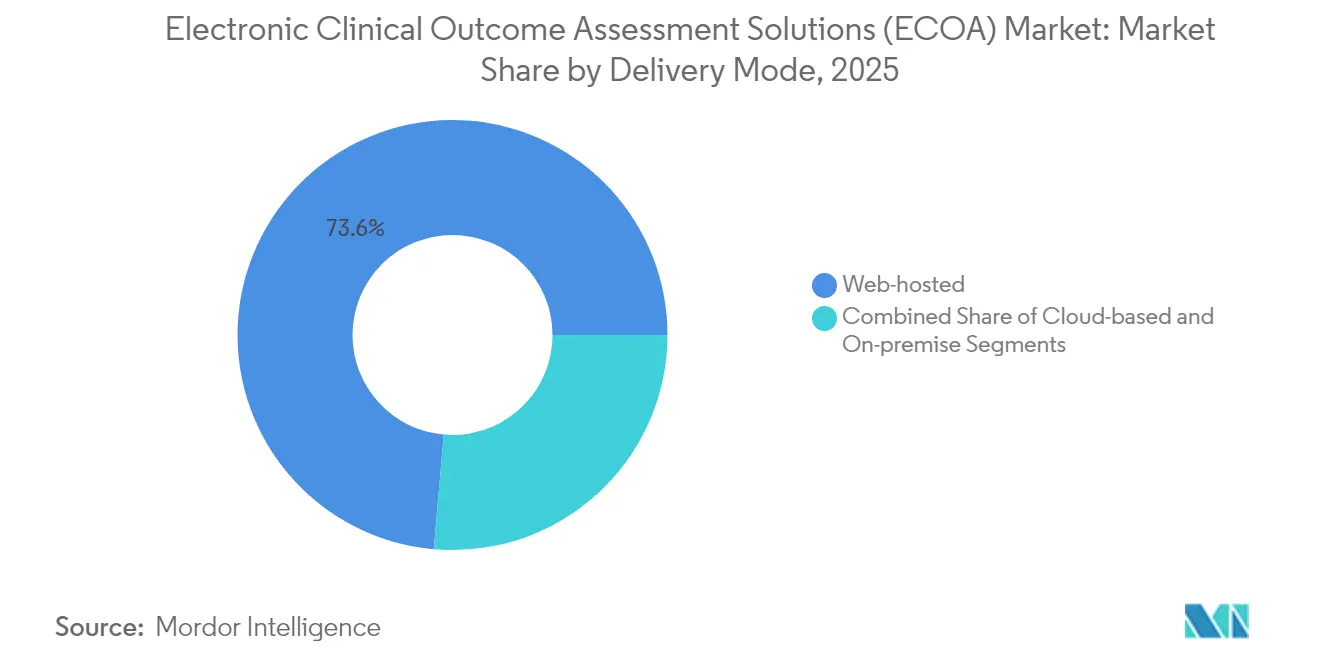

- Par mode de livraison, les solutions hébergées sur le web ont dominé avec une part de revenus de 73,61 % en 2025 ; les plateformes basées sur le cloud devraient se développer à un TCAC de 15,98 % jusqu'en 2031.

- Par approche, les résultats rapportés par les patients ont capturé 48,45 % de la part de marché des solutions d'évaluation électronique des résultats cliniques en 2025 ; les résultats rapportés par les cliniciens progressent à un TCAC de 16,05 % jusqu'en 2031.

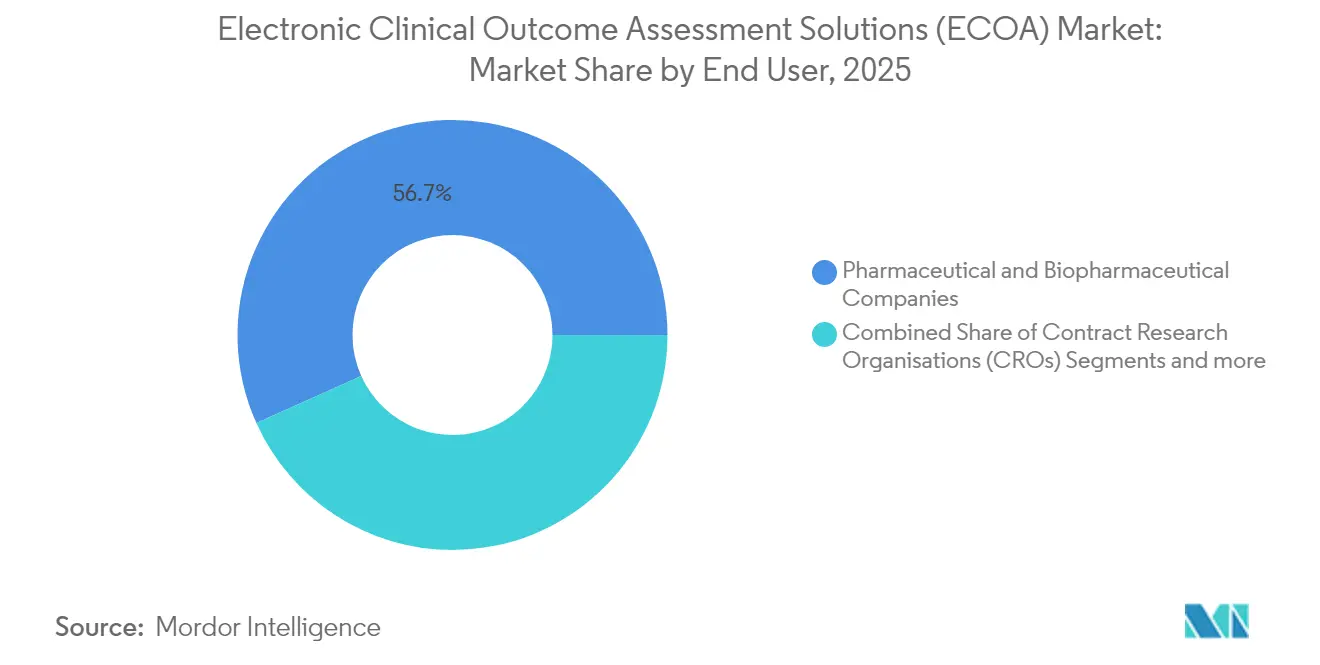

- Par utilisateur final, les entreprises pharmaceutiques représentaient 56,72 % de la taille du marché des solutions d'évaluation électronique des résultats cliniques en 2025, tandis que les organisations de recherche sous contrat sont positionnées pour une croissance à un TCAC de 16,02 % jusqu'en 2031.

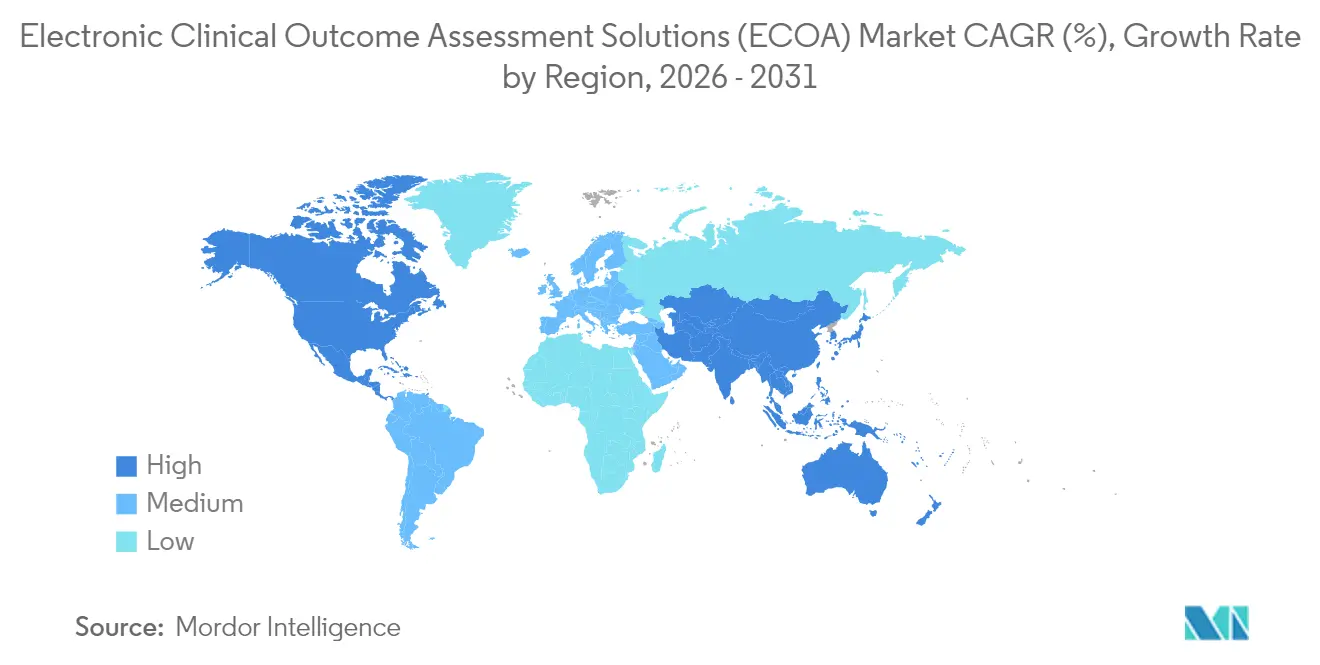

- Par géographie, l'Amérique du Nord détenait 41,76 % de la taille du marché des solutions d'évaluation électronique des résultats cliniques en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 16,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des solutions d'évaluation électronique des résultats cliniques (ECOA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Externalisation croissante des essais cliniques par les commanditaires pharmaceutiques et biotechnologiques | +2.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des piles eCliniques basées sur le cloud et le SaaS | +3.1% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur du développement de médicaments centré sur le patient | +2.5% | Mondial, avec le leadership de la FDA et de l'EMA | Long terme (≥ 4 ans) |

| Accélération du passage aux modèles d'essais décentralisés et BYOD | +3.4% | Amérique du Nord et Europe en cœur, débordement vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les dispositifs portables compatibles BYOD réduisent les coûts des appareils et améliorent la conformité | +1.9% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Le coaching d'adhérence piloté par l'IA améliore la qualité des données PRO | +1.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation croissante des essais cliniques par les commanditaires pharmaceutiques et biotechnologiques

Les organisations de recherche sous contrat gèrent une part croissante de l'exécution des essais, car les commanditaires privilégient les activités de découverte fondamentales. Aux États-Unis, le marché des CRO biopharmaceutiques devrait atteindre 19,75 milliards USD d'ici 2033, signal d'un appétit durable pour l'externalisation. Les CRO adoptent désormais des plateformes de solutions d'évaluation électronique des résultats cliniques clés en main, offrant aux commanditaires des services unifiés de capture de données, de randomisation et d'engagement des patients à grande échelle. La consolidation, illustrée par la fusion Suvoda–Greenphire, crée des écosystèmes intégrés couvrant les fonctions eCOA, paiements et chaîne d'approvisionnement [2]Suvoda LLC, Suvoda et Greenphire fusionnent pour créer une plateforme technologique optimisant les processus des essais cliniques et simplifiant le parcours du patient,

suvoda.com. Les pénuries de personnel post-pandémie — les taux de rotation des associés de recherche clinique dépassent 25 % — renforcent la préférence pour des partenaires externes capables de fournir du personnel formé aux essais numériques [3]Grace Parrish, Rotation des ARC au sein des organisations de recherche sous contrat après la COVID-19 : une étude transversale,

Clinical Researcher, acrpnet.org.

Expansion des piles eCliniques basées sur le cloud et le SaaS

Les déploiements cloud surpassent les modèles hébergés sur le web hérités, car les commanditaires recherchent l'élasticité, la validation automatisée et un coût total de possession réduit. Le guide de la FDA sur l'assurance des logiciels informatiques soutient la vérification basée sur les risques, réduisant les obstacles à l'adoption du cloud tout en préservant les exigences de la partie 11 du 21 CFR. Les principaux fournisseurs tels que Microsoft Azure répondent aux normes SOC 1, SOC 2 et ISO/IEC 27001, offrant aux équipes des sciences de la vie des cadres de sécurité prêts à l'emploi. Des entreprises spécialisées comme USDM automatisent la gestion des correctifs et maintiennent une disponibilité continue à l'audit, permettant la conformité multirégionale pour les commanditaires menant des études simultanées.

Pression réglementaire en faveur du développement de médicaments centré sur le patient

Le programme de développement de médicaments centré sur le patient de la FDA impose la capture systématique des mesures de l'expérience patient lors des études pivots, rendant les plateformes eCOA adaptées à l'usage indispensables. Le guide d'octobre 2024 sur les résultats fondamentaux rapportés par les patients en oncologie fournit des modèles d'instruments standardisés, réduisant l'incertitude liée à la qualification des méthodes. Les recommandations parallèles de l'EMA sur les systèmes informatisés produisent une harmonisation transatlantique qui réduit la complexité de mise en œuvre pour les essais mondiaux. La qualification des critères d'évaluation numériques — telle que la vitesse de foulée pour la dystrophie musculaire de Duchenne — illustre l'ouverture des régulateurs aux nouvelles mesures de résultats qui dépendent des flux de capteurs en temps réel.

Passage aux modèles d'essais décentralisés et BYOD

Les conceptions décentralisées permettent un recrutement 10 % plus rapide et une meilleure diversité démographique par rapport aux modèles centrés sur les sites. Le guide de la FDA de septembre 2024 clarifie les attentes opérationnelles pour les essais intégrant des visites à domicile, la télémédecine et l'expédition directe au patient du médicament expérimental, consolidant la légitimité des essais cliniques décentralisés. Les stratégies d'utilisation de l'appareil personnel réduisent les coûts d'approvisionnement et améliorent l'adhérence, car les participants utilisent des smartphones familiers, mais elles nécessitent des tests d'équivalence rigoureux entre les systèmes d'exploitation. Le soutien gouvernemental, illustré par l'accord quinquennal de la BARDA avec Allucent pour développer l'infrastructure décentralisée, légitime davantage le modèle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité des données et aux violations de la vie privée | -1.7% | Mondial, avec une attention accrue de l'UE dans le cadre du RGPD | Court terme (≤ 2 ans) |

| Coûts élevés de mise en œuvre et de validation initiaux | -2.1% | Mondial, impact plus important sur les petites biotechnologies | Moyen terme (2 à 4 ans) |

| Pénurie de personnel en opérations cliniques qualifié en eCOA | -1.4% | Principalement Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| L'hétérogénéité des appareils risque de compromettre l'équivalence de mesure | -1.2% | Mondial, avec un focus réglementaire dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité des données et aux violations de la vie privée

La FDA exige désormais une nomenclature logicielle pour les technologies médicales connectées, obligeant les fournisseurs d'eCOA à maintenir des programmes robustes de surveillance des vulnérabilités. Le RGPD européen ajoute des contraintes strictes en matière de transfert de données, obligeant les commanditaires à déployer des contrôles de résidence régionale des données et un chiffrement en couches. Les mesures d'application — telles que la lettre d'avertissement de la FDA en 2024 à Exer Labs — soulignent les risques financiers et de réputation liés à une cybersécurité inadéquate. La surveillance croissante de la transparence algorithmique conduit 72 % des organisations de santé à favoriser la supervision gouvernementale des modèles prédictifs pilotés par l'IA, faisant pression sur les fournisseurs pour qu'ils expliquent la logique d'apprentissage automatique en langage clair.

Coûts élevés de mise en œuvre et de validation initiaux

Les essais de phase III absorbent déjà la majeure partie des budgets de développement, et la validation des logiciels eCOA sur les appareils, les langues et les sous-groupes démographiques engendre des dépenses supplémentaires. Le Consortium eCOA souligne que les flux de données basés sur des capteurs doivent faire l'objet d'une évaluation adaptée à l'usage, prolongeant les délais des projets. Les études de validation des dispositifs portables révèlent une variabilité inter-sites, obligeant les commanditaires à financer une infrastructure étendue de standardisation et de surveillance. Bien que le cadre d'assurance des logiciels informatiques allège certaines formalités administratives, les commanditaires ont toujours besoin d'ingénieurs qualité spécialisés et de statisticiens — des ressources rares parmi les entreprises biotechnologiques en phase précoce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de livraison : la migration vers le cloud prend de l'élan

Les déploiements hébergés sur le web détenaient 73,61 % de la part de marché des solutions d'évaluation électronique des résultats cliniques en 2025, car de nombreux commanditaires s'appuient sur des contrats de centres de données établis. La familiarité du modèle et sa disponibilité à l'audit éprouvée soutiennent la préférence à court terme, en particulier pour les portefeuilles en phase avancée où la continuité prime sur l'innovation. Cependant, les plateformes natives du cloud se développent à un TCAC de 15,98 % jusqu'en 2031, reflétant la volonté des commanditaires d'obtenir une capacité élastique, des analyses en temps réel et des mises à jour réglementaires automatisées. Les certifications de sécurité de Microsoft Azure et la validation basée sur les risques approuvée par la FDA créent la confiance que l'infrastructure cloud peut satisfaire aux mandats d'intégrité des données.

Les commanditaires transfèrent les charges de travail de manière progressive, en commençant souvent par des études en phase précoce ou observationnelles avant de migrer les essais pivots une fois les politiques internes matures. Les architectures hybrides qui relient les bases de données hébergées sur le web héritées aux services d'analyse cloud aident les entreprises à gérer le risque de transition. En conséquence, les solutions cloud devraient capturer une part croissante de la taille du marché des solutions d'évaluation électronique des résultats cliniques, tandis que les instances sur site se retirent vers des scénarios de niche exigeant un contrôle maximal des données, tels que les projets de maladies infectieuses financés par la défense.

Par approche : la domination des PRO face à l'accélération des ClinRO

Les résultats rapportés par les patients représentaient 48,45 % de la taille du marché des solutions d'évaluation électronique des résultats cliniques en 2025, ancrés par des précédents d'étiquetage FDA de longue date et la politique de développement de médicaments centré sur le patient. Les résultats rapportés par les cliniciens sont en voie d'atteindre un TCAC de 16,05 %, portés par des modules eSource intégrés qui permettent aux investigateurs de saisir des scores directement dans les environnements de dossiers de santé électroniques. Les mesures rapportées par les observateurs conservent un usage spécialisé en pédiatrie et en démence, tandis que les résultats de performance progressent parallèlement aux biomarqueurs numériques validés.

Le traitement du langage naturel transforme désormais les champs narratifs non structurés en variables ClinRO structurées, réduisant la charge de temps et les taux d'erreur pour les médecins occupés. Les modules de cotation électronique par les cliniciens de Signant Health illustrent comment les invites d'aide à la décision standardisent la notation tout en préservant la nuance clinique. À mesure que les entreprises de dispositifs portables qualifient des biomarqueurs numériques supplémentaires — vitesse de marche, variabilité de la fréquence cardiaque — les résultats de performance passeront du statut de critères d'évaluation exploratoires à celui de co-primaires, élargissant la demande de suites eCOA multimodales qui intègrent de manière transparente les données des capteurs.

Par utilisateur final : la demande des CRO dépasse l'investissement des commanditaires

Les entreprises pharmaceutiques et biopharmaceutiques représentaient 56,72 % de la part de marché des solutions d'évaluation électronique des résultats cliniques en 2025, reflétant leur responsabilité directe en matière d'intégrité des données d'enregistrement. Néanmoins, les organisations de recherche sous contrat progressent à un TCAC de 16,02 %, reflétant la vague d'externalisation plus large qui voit les commanditaires externaliser la complexité opérationnelle. Les principales CRO regroupent les capacités eCOA avec les paiements aux sites, le consentement électronique et la randomisation pour offrir des plans d'essais numériques unifiés. La fusion Suvoda–Greenphire illustre comment les prestataires de services combinent des actifs complémentaires pour rationaliser le démarrage des études et la rémunération des investigateurs.

Les centres médicaux universitaires et les agences gouvernementales, bien que consommateurs plus modestes, stimulent l'innovation en pilotant de nouveaux critères d'évaluation numériques dans des cohortes de maladies rares où les incitations commerciales sont limitées. Le modèle de partenariat public-privé en expansion, soutenu par le Réseau d'innovation pour les essais décentralisés des NIH, introduit des boîtes à outils open source qui abaissent les barrières à l'adoption pour les institutions aux ressources limitées, nourrissant indirectement une expertise qui migre ensuite vers les équipes des CRO et des commanditaires.

Analyse géographique

L'Amérique du Nord domine le marché des solutions d'évaluation électronique des résultats cliniques avec une part de 41,76 %, portée par des réglementations FDA strictes mais bien définies, une infrastructure de recherche clinique sophistiquée et un déploiement précoce de métriques centrées sur le patient. Les orientations continues de la FDA, notamment le cadre d'assurance des logiciels informatiques, soutiennent la confiance des commanditaires en clarifiant les attentes en matière de validation. Les États-Unis représentent la majeure partie des revenus régionaux, le Canada contribuant avec des programmes d'accès spécialisés dès le premier jour pour les maladies rares et le Mexique offrant des unités de phase I rentables.

L'Asie-Pacifique enregistre la plus forte expansion régionale à un TCAC de 16,29 %, reflétant des politiques d'essais harmonisées, une augmentation des investissements nationaux en R&D et la promesse de coûts par patient plus faibles. La rationalisation des délais d'approbation des essais cliniques en Chine, la mission de santé numérique de l'Inde et les projets pilotes de télémédecine en Corée du Sud créent collectivement un environnement favorable aux conceptions d'études décentralisées qui nécessitent des infrastructures eCOA robustes. Néanmoins, des politiques de localisation des données divergentes et la complexité linguistique exigent que les fournisseurs proposent des architectures multi-locataires avec des contrôles de souveraineté configurables.

L'Europe, soutenue par l'harmonisation de l'EMA et les agendas nationaux de santé numérique, reste un adopteur stable. Le budget de numérisation des hôpitaux en Allemagne et le bac à sable de l'Agence de réglementation des médicaments et des produits de santé du Royaume-Uni stimulent l'adoption de résultats pilotés par des capteurs en oncologie et en neurologie. Pendant ce temps, les coûts de conformité au RGPD poussent les petites biotechnologies à s'associer à des fournisseurs établis disposant de zones d'hébergement pré-certifiées, assurant un flux ininterrompu de transactions sur le marché des solutions d'évaluation électronique des résultats cliniques à travers le continent.

Paysage concurrentiel

Le marché présente une concentration modérée. Medidata, Signant Health et Clario détiennent ensemble une part significative, mais de nombreux fournisseurs de niveau intermédiaire et émergents exploitent des niches spécialisées. Medidata renforce son leadership en intégrant l'eCOA dans sa plateforme clinique unifiée et en lançant le Programme d'informations sur les sites, qui intègre les retours des sites dans la conception des études. Signant Health collabore avec IQVIA sur le cadre One Home for Sites, consolidant les portails des investigateurs et les sources électroniques pour améliorer l'efficacité des flux de travail. Clario a renforcé son portefeuille en acquérant l'unité eCOA de WCG, élargissant sa portée géographique et approfondissant son expertise dans les domaines thérapeutiques complexes.

Les nouveaux entrants se différencient grâce à des modules d'intelligence artificielle. Kayentis analyse les schémas d'adhérence pour déclencher des rappels personnalisés, tandis que Medable Studio permet une configuration par glisser-déposer d'instruments multilingues pour réduire le temps de construction. Oracle et Veeva Systems positionnent des lacs de données de niveau entreprise qui fusionnent les signaux opérationnels et cliniques, promettant une surveillance basée sur les risques en temps réel. Les acteurs de taille moyenne se spécialisent davantage : certains se concentrent sur les critères d'évaluation pédiatriques, d'autres sur l'intégration de flux de données haute fréquence provenant de dispositifs portables.

Au milieu de la consolidation, des espaces blancs subsistent dans les environnements à faibles ressources où le support linguistique local, la fonctionnalité hors ligne et le matériel robuste sont essentiels. Les fournisseurs capables de répondre à ces exigences sont en mesure de capturer une part de marché incrémentale des solutions d'évaluation électronique des résultats cliniques à mesure que les commanditaires étendent les essais en Afrique et en Amérique latine.

Leaders du secteur des solutions d'évaluation électronique des résultats cliniques (ECOA)

Kayentis

IQVIA Inc.

Parexel International Corporation

Signant Health

WIRB-Copernicus Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Clario a acquis l'activité d'évaluation électronique des résultats cliniques de WCG, renforçant sa capacité à fournir des solutions complètes pour les essais mondiaux.

- Mars 2025 : Medidata Solutions a lancé le Programme d'informations sur les sites pour améliorer l'engagement des sites et intégrer directement les retours sur la conception des études dans sa plateforme unifiée.

- Janvier 2025 : Suvoda et Greenphire ont annoncé une fusion pour former une suite technologique combinée pour les essais cliniques couvrant la randomisation, la gestion des approvisionnements, le consentement électronique, l'eCOA et les paiements aux patients.

- Août 2024 : Medable a introduit Medable Studio, un environnement tout-en-un pour configurer et valider les déploiements eCOA multicomposants.

Périmètre du rapport mondial sur le marché des solutions d'évaluation électronique des résultats cliniques (ECOA)

Selon le périmètre de ce rapport, l'évaluation électronique des résultats cliniques (eCOA) utilise des technologies, telles que les smartphones, les tablettes et les ordinateurs, pour permettre aux patients, aux soignants et aux médecins de rapporter directement les résultats des essais cliniques. L'eCOA produit des données de haute précision qui permettent une meilleure compréhension de l'expérience du patient dans les essais cliniques et contribue finalement à simplifier le chemin vers l'approbation.

Le marché des solutions d'évaluation électronique des résultats cliniques (eCOA) est segmenté par mode de livraison, approche, utilisateur final et géographie. Par mode de livraison, le marché est segmenté en hébergé sur le web et basé sur le cloud. Par approche, le marché est segmenté par résultat rapporté par le patient (PRO), résultat rapporté par le clinicien (ClinRO), résultat rapporté par l'observateur (ObsRO) et résultat de performance (PerfO). Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biopharmaceutiques, organisations de recherche sous contrat et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Hébergé sur le web |

| Basé sur le cloud |

| Sur site |

| Résultat rapporté par le patient (PRO) |

| Résultat rapporté par le clinicien (ClinRO) |

| Résultat rapporté par l'observateur (ObsRO) |

| Résultat de performance (PerfO) |

| Entreprises pharmaceutiques et biopharmaceutiques |

| Organisations de recherche sous contrat (CRO) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de livraison | Hébergé sur le web | |

| Basé sur le cloud | ||

| Sur site | ||

| Par approche | Résultat rapporté par le patient (PRO) | |

| Résultat rapporté par le clinicien (ClinRO) | ||

| Résultat rapporté par l'observateur (ObsRO) | ||

| Résultat de performance (PerfO) | ||

| Par utilisateur final | Entreprises pharmaceutiques et biopharmaceutiques | |

| Organisations de recherche sous contrat (CRO) | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Qu'est-ce qui explique le fort TCAC du marché des solutions d'évaluation électronique des résultats cliniques ?

L'expansion des essais décentralisés, les mandats réglementaires en faveur de données probantes centrées sur le patient et l'accélération de l'adoption du cloud soutiennent collectivement un TCAC de 15,42 % jusqu'en 2031.

Quel mode de livraison connaît la croissance la plus rapide ?

Les plateformes basées sur le cloud progressent à un TCAC de 15,98 %, dépassant les modèles hébergés sur le web et sur site, car les commanditaires recherchent une infrastructure évolutive et prête à la conformité.

Pourquoi les CRO gagnent-elles des parts de marché dans les solutions d'évaluation électronique des résultats cliniques ?

Les commanditaires externalisent l'exécution des essais aux CRO pour compenser les pénuries de main-d'œuvre et tirer parti d'une expertise numérique spécialisée, alimentant un TCAC de 16,02 % pour l'adoption par les CRO.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique devrait afficher un TCAC de 16,29 %, aidée par l'harmonisation réglementaire et le recrutement de patients rentable.

Quels sont les principaux obstacles à une adoption plus large des plateformes ?

Les préoccupations relatives à la sécurité des données dans le cadre de régimes de confidentialité stricts et les coûts de validation élevés restent des obstacles majeurs, en particulier pour les petites entreprises biotechnologiques.

Comment l'intelligence artificielle influence-t-elle la différenciation des plateformes ?

Les fournisseurs intègrent des modules d'apprentissage automatique pour le coaching d'adhérence, la prédiction des résultats et les contrôles automatisés de la qualité des données, améliorant la valeur pour les commanditaires et les sites.

Dernière mise à jour de la page le: