Taille et part du marché des systèmes de capture électronique de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

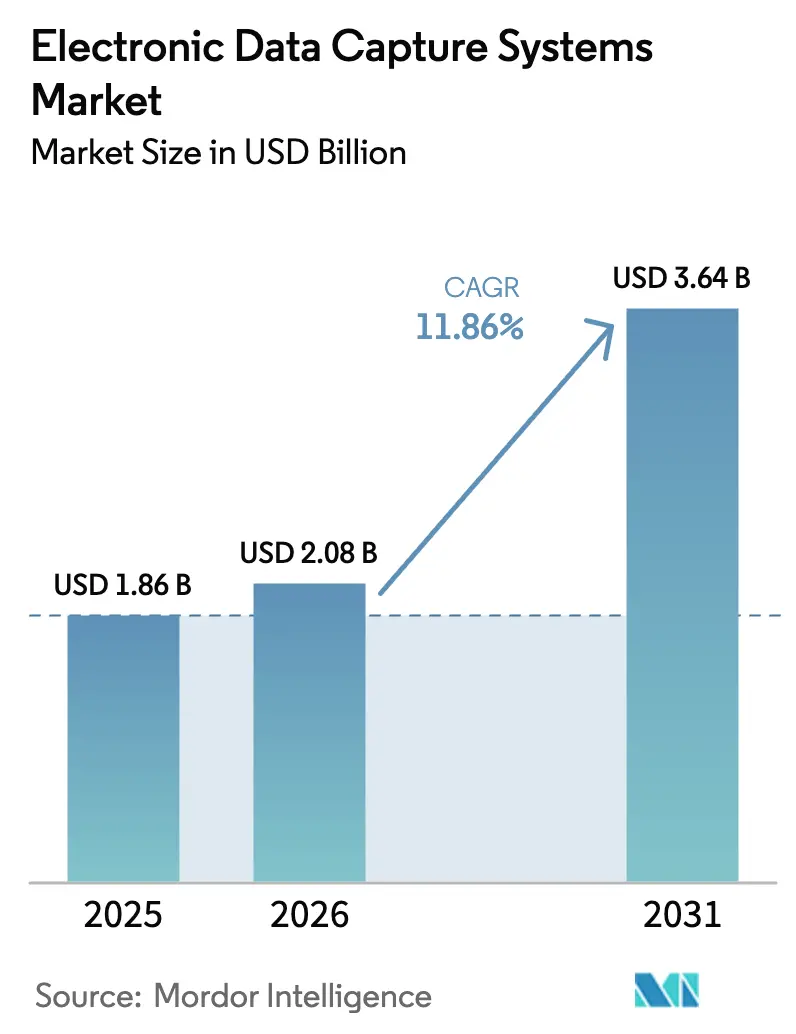

| Taille du Marché (2026) | 2.08 Milliards de dollars |

| Taille du Marché (2031) | 3.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.86% CAGR |

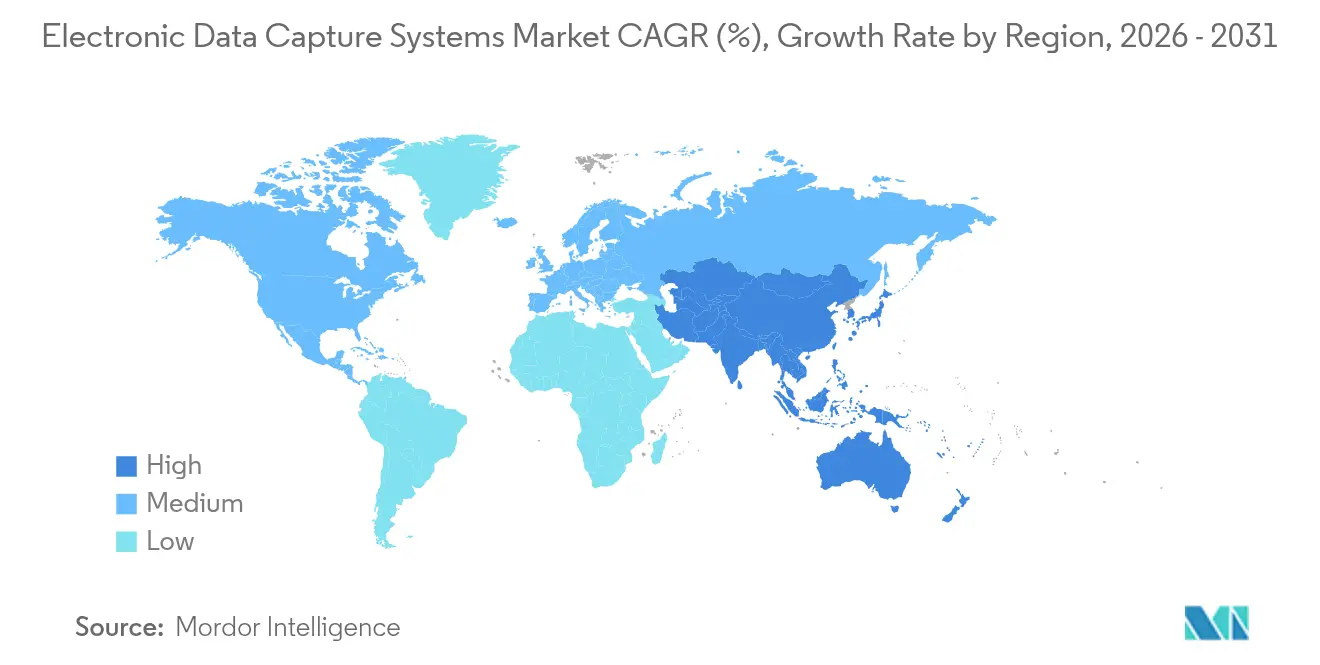

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de capture électronique de données par Mordor Intelligence

La taille du marché des systèmes de capture électronique de données devrait passer de 1,86 milliard USD en 2025 à 2,08 milliards USD en 2026 et devrait atteindre 3,64 milliards USD d'ici 2031, à un TCAC de 11,86 % sur la période 2026-2031. La demande s'accélère à mesure que les modèles d'essais cliniques décentralisés et hybrides deviennent courants, que le déploiement en cloud supplante les systèmes sur site, et que les commanditaires pharmaceutiques intensifient leurs investissements dans des plateformes prêtes pour l'IA. L'utilisation plus large de la tokenisation pour sécuriser les données du monde réel, la croissance rapide des études de surveillance post-commercialisation et la consolidation stratégique des fournisseurs contribuent à maintenir le marché des systèmes de capture électronique de données sur une courbe de croissance soutenue. Les préoccupations persistantes en matière de cybersécurité, les coûts élevés de mise en œuvre et les lacunes d'interopérabilité avec les technologies de santé numérique de nouvelle génération tempèrent le rythme, mais ne compromettent pas la dynamique globale.

Principaux enseignements du rapport

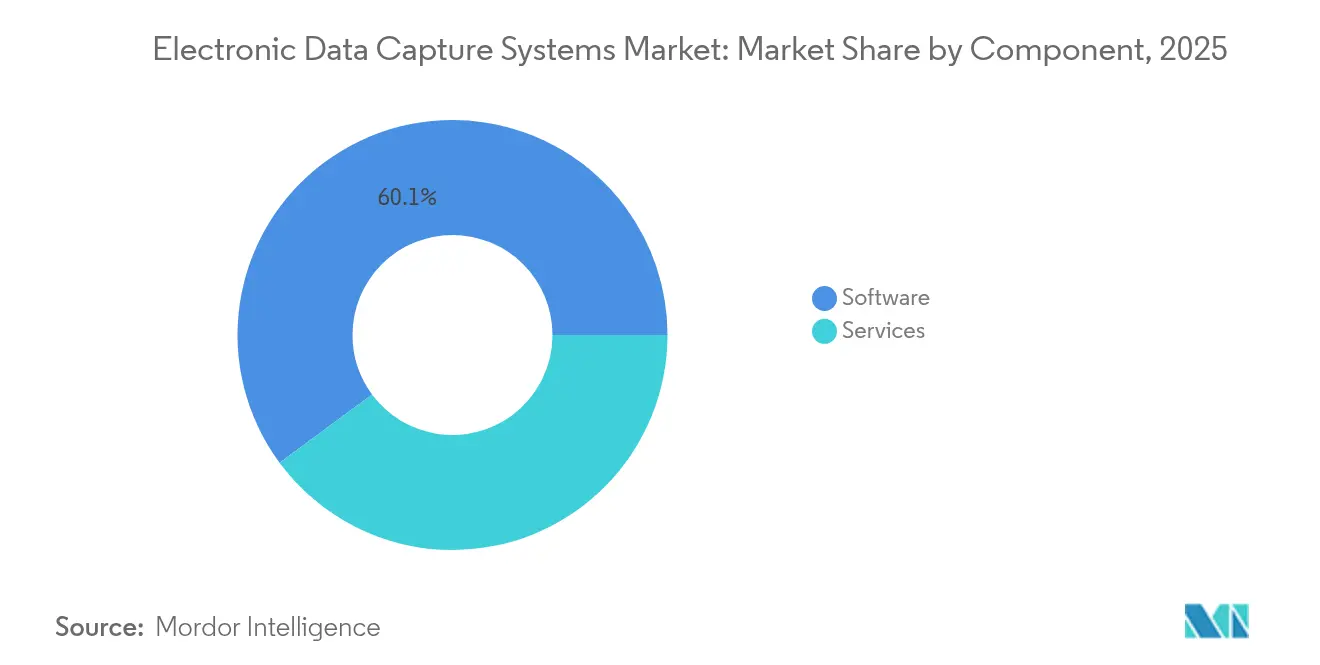

- Par composant, les logiciels ont dominé avec une part de revenus de 60,12 % en 2025, tandis que les services devraient se développer à un TCAC de 14,03 % jusqu'en 2031.

- Par mode de déploiement, les solutions basées sur le web et le cloud ont représenté 89,10 % de la part de marché des systèmes de capture électronique de données en 2025 et sont positionnées pour un TCAC de 15,62 % jusqu'en 2031.

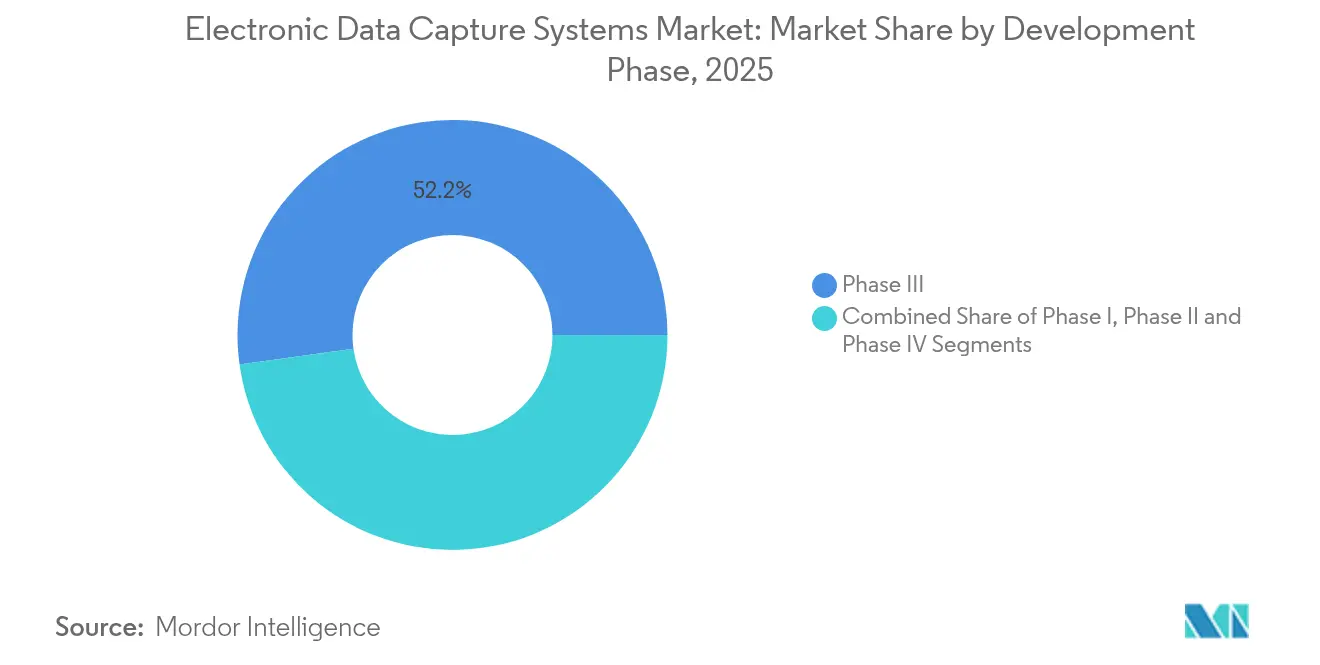

- Par phase de développement, les applications de phase III ont capturé 52,20 % de la taille du marché des systèmes de capture électronique de données en 2025 ; la phase IV devrait croître à un TCAC de 13,44 % entre 2026 et 2031.

- Par utilisateur final, les organisations de recherche sous contrat ont détenu une part de 37,65 % du marché des systèmes de capture électronique de données en 2025, tandis que les hôpitaux et les sites académiques devraient enregistrer un TCAC de 14,52 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 48,10 % de la part des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 15,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de capture électronique de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des modèles d'essais cliniques décentralisés et hybrides | +2.5% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Augmentation du volume de données et de la complexité dans la conception des protocoles | +1.8% | Mondial, concentré dans les principaux pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Mandats stricts de conformité à l'intégrité des données et aux BPx à l'échelle mondiale | +1.2% | Mondial, dirigé par les juridictions de la FDA et de l'EMA | Court terme (≤ 2 ans) |

| Adoption accélérée des architectures de capture électronique de données prêtes pour l'IA | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de données de patients synthétiques pour réduire les cycles de recrutement | +1.0% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Couches de confidentialité basées sur la tokenisation permettant la capture de données du monde réel | +0.8% | Mondial, avec des variations réglementaires selon les régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des modèles d'essais cliniques décentralisés et hybrides

Les essais décentralisés reconfigurent les flux de travail de capture électronique de données en déplaçant la collecte de données vers les domiciles des patients, rendant la fonctionnalité mobile-first essentielle. Les orientations de la FDA sur les technologies de santé numérique publiées en 2024 ont déclenché une adoption rapide des plateformes capables de synchronisation des données en temps réel sur des sites distants. Des solutions telles que le programme Site Insights de Medidata illustrent comment les systèmes modernes de capture électronique de données capturent et valident les données en continu provenant de dispositifs portables tout en offrant aux commanditaires une visibilité instantanée sur l'étude[1]« Medidata lance le programme Site Insights », Medidata Solutions, medidata.com. Les modules de télésanté intégrés réduisent la charge des sites et améliorent les taux de résolution des requêtes, générant des gains d'efficacité mesurables. Une adoption plus large accroît également le besoin d'analyses prédictives pour suivre le recrutement et la rétention au sein de cohortes distribuées. Les fournisseurs qui associent la capture électronique de données, le consentement électronique et les outils d'engagement des patients au sein d'une seule interface sont bien positionnés pour capter des dépenses supplémentaires, les commanditaires recherchant des environnements unifiés d'exécution des essais.

Augmentation du volume de données et de la complexité dans la conception des protocoles

Les protocoles de nouvelle génération intègrent des séquences génomiques, des archives d'imagerie et des flux de dossiers de santé du monde réel, multipliant le volume de données bien au-delà des conceptions traditionnelles. Les architectures modernes de capture électronique de données nécessitent donc une mise à l'échelle élastique du cloud et une prise en charge native des formats à haut débit. La conformité aux normes CDISC est obligatoire, mais les commanditaires exigent désormais une détection des anomalies activée par l'IA qui signale les valeurs aberrantes en quasi temps réel. Les initiatives d'IA générative d'AstraZeneca illustrent le passage vers la documentation automatisée et les pipelines d'analyse avancée. Les conceptions adaptatives compliquent davantage les choses, car les amendements en cours d'étude doivent se propager instantanément sans compromettre les pistes d'audit. Collectivement, ces facteurs consolident la demande autour d'écosystèmes de capture électronique de données natifs du cloud de niveau entreprise.

Mandats stricts de conformité à l'intégrité des données et aux BPx à l'échelle mondiale

À la suite de plusieurs cas de mauvaise conduite très médiatisés, les régulateurs ont renforcé le contrôle des systèmes informatisés. Les orientations actualisées de la FDA sur la validation de la partie 11 et les directives de l'EMA exigent des contrôles démontrables sur tous les enregistrements électroniques. Les fournisseurs intègrent désormais des modèles de validation automatiques spécifiques à chaque juridiction et une immuabilité d'audit basée sur la blockchain pour satisfaire les inspecteurs. Les incidents cybernétiques dans des organisations de recherche de premier plan ont accéléré les appels à une surveillance en temps réel et à un chiffrement en couches. Les obligations BPx s'étendent désormais à chaque module intégré — des dispositifs portables aux flux de laboratoire — obligeant les fournisseurs de plateformes à certifier des écosystèmes d'interface entiers plutôt que des bases de données isolées.

Adoption accélérée des architectures de capture électronique de données prêtes pour l'IA

Les commanditaires déploient l'IA pour l'identification des patients, la faisabilité des protocoles et la surveillance basée sur les risques. L'acquisition de Deep 6 AI par Tempus souligne la demande de systèmes de capture électronique de données capables d'interroger les dossiers de santé électroniques en langage naturel et d'ingérer instantanément des sorties structurées. Les modèles d'apprentissage automatique intégrés dans les systèmes de capture électronique de données en cloud prédisent les goulots d'étranglement du recrutement et automatisent la gestion des déviations, réduisant considérablement les délais de cycle. Les premiers adoptants exploitent les grands modèles de langage pour générer des projets de rapports d'étude clinique quelques minutes après le verrouillage de la base de données, accélérant la soumission réglementaire. L'intégration transparente avec les services d'IA en cloud hyperscale maintient le coût total de possession gérable tout en permettant des mises à niveau continues des outils.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de validation | -1.5% | Mondial, ayant un impact particulier sur les petits sites de recherche | Court terme (≤ 2 ans) |

| Préoccupations persistantes en matière de cybersécurité et de violation de la vie privée | -1.2% | Mondial, avec des préoccupations accrues en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Interopérabilité limitée avec les points de terminaison de dispositifs portables et de technologies de santé numérique de nouvelle génération | -0.8% | Mondial, avec des défis techniques variant selon l'écosystème de dispositifs | Moyen terme (2 à 4 ans) |

| Risque de dépendance vis-à-vis du fournisseur et de coût total de possession à long terme | -0.7% | Mondial, affectant particulièrement les entreprises pharmaceutiques de taille moyenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de validation

Les dépenses totales de déploiement d'un système de capture électronique de données vont de 500 000 USD à 2 millions USD une fois la validation, la formation du personnel et l'intégration des systèmes comptabilisées, ce qui représente une charge disproportionnée pour les petits sites de recherche. Les délais de validation s'étendent généralement de 6 à 18 mois, les équipes exécutant des scripts de test exhaustifs pour se conformer à la partie 11 et à l'annexe 11. Les exigences croissantes en matière de cybersécurité ont fait augmenter les coûts de 30 % depuis 2024, même si la tarification par abonnement des logiciels eux-mêmes se modère. Les modèles de logiciel en tant que service soulagent les dépenses en capital, mais exigent toujours des programmes de migration de données et d'adoption par les utilisateurs à forte intensité de ressources, ce qui incite certains centres académiques à reporter les mises à niveau ou à adopter des outils à fonctionnalités limitées.

Préoccupations persistantes en matière de cybersécurité et de violation de la vie privée

Les violations de données de santé ont coûté en moyenne 10,93 millions USD par incident en 2025, les dossiers d'essais cliniques atteignant des valorisations élevées sur les marchés illicites. L'intégration des flux de dispositifs portables et des applications d'engagement des patients élargit la surface d'attaque, obligeant les commanditaires à imposer des tests de pénétration rigoureux et une couverture de cyberassurance. Le déploiement en cloud offre des cadres de sécurité avancés, mais soulève des questions de souveraineté des données, notamment dans les essais multi-juridictionnels. Les groupes de menaces persistantes avancées ciblent de plus en plus les points de terminaison des essais, reconnaissant l'effet de levier financier et de santé publique lié aux retards de programme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services dépasse la maturité des logiciels

Les logiciels ont conservé une part de 60,12 % du marché des systèmes de capture électronique de données en 2025, ancrée par des contrats d'abonnement pluriannuels qui financent des améliorations régulières. Les services, cependant, affichent un TCAC de 14,03 % à mesure que les commanditaires s'appuient sur des consultants spécialisés pour la configuration, la validation et l'optimisation continue. La taille du marché des systèmes de capture électronique de données attribuable aux engagements de services se développe le plus rapidement en Asie-Pacifique, où le support en langue locale et les orientations réglementaires sont essentiels. La croissance provient également de projets de science des données liés à l'IA qui nécessitent un réglage d'algorithmes sur mesure et un développement de tableaux de bord personnalisés. La croissance des revenus des logiciels se modère à mesure que la concurrence s'intensifie et que la transparence des prix s'améliore, mais les frais récurrents du cloud soutiennent toujours la rentabilité des fournisseurs.

La demande de services s'accélère lorsque les organisations migrent des outils papier hérités ou des systèmes de capture électronique de données de première génération vers des plateformes intégrées prêtes pour l'IA. Les entreprises pharmaceutiques considèrent désormais les partenaires de mise en œuvre comme des conseillers en gestion du changement qui assurent l'adoption par les sites et rationalisent l'alignement des procédures opérationnelles standard. Les fournisseurs regroupent des offres de services gérés couvrant les utilitaires de migration de données, le provisionnement automatisé des utilisateurs et la formation continue, créant des flux de revenus récurrents. La part de marché des systèmes de capture électronique de données des prestataires de services purs augmente à mesure que les commanditaires externalisent l'intégration complexe des mesures de résultats rapportés par les patients et des flux de données probantes du monde réel. Ce changement favorise les partenariats entre les fournisseurs de plateformes et les cabinets de conseil affiliés aux organisations de recherche sous contrat, brouillant les frontières traditionnelles entre logiciels et services.

Par mode de déploiement : la domination du cloud stimule la transformation numérique

Le déploiement web et cloud a représenté 89,10 % du marché des systèmes de capture électronique de données en 2025 et progresse à un TCAC de 15,62 %. Les commanditaires adoptent les architectures de logiciel en tant que service pour un déploiement rapide, des mises à niveau automatisées et une capacité de calcul élastique. La taille du marché des systèmes de capture électronique de données associée aux installations sur site diminue à mesure que les responsables de la protection des données et les régulateurs reconnaissent les certifications de sécurité cloud améliorées. Les modèles multi-locataires permettent aux fournisseurs de déployer simultanément des modules d'IA et des accélérateurs par domaine thérapeutique à tous les clients, réduisant considérablement le délai de mise à niveau.

La demande continue d'intégration directe des dossiers de santé électroniques vers les systèmes de capture électronique de données cimente le leadership du cloud en permettant des API sécurisées vers les systèmes hospitaliers sans VPN complexes. Les exigences de résidence des données régionales sont satisfaites grâce à l'hébergement zonal, évitant les dépenses en capital des fermes de serveurs locales. Les plateformes natives du cloud offrent également une reprise après sinistre quasi instantanée, une stipulation contractuelle de plus en plus critique suite aux récents événements de rançongiciels. Cette résilience opérationnelle renforce la confiance des acheteurs et consolide la transition du secteur vers des modèles non sur site.

Par phase de développement : la croissance de la phase IV reflète l'accent mis sur les données probantes du monde réel

Les essais de phase III représentaient 52,20 % des applications de 2025, reflétant leur rôle central dans les soumissions réglementaires. Néanmoins, les études post-commercialisation de phase IV affichent un TCAC de 13,44 %, le plus rapide au sein du marché des systèmes de capture électronique de données. Les attentes croissantes en matière de pharmacovigilance obligent les commanditaires à capturer des données de sécurité et d'efficacité à long terme issues des soins cliniques courants. Les régulateurs encouragent désormais l'extension des indications sur la base de jeux de données robustes du monde réel, poussant les plateformes de capture électronique de données à s'interfacer de manière transparente avec les dossiers de santé électroniques. La taille du marché des systèmes de capture électronique de données pour la phase IV est prête à s'élargir davantage à mesure que les pipelines de données tokenisées réduisent le risque pour la vie privée des patients tout en permettant une surveillance passive des résultats.

La croissance dans les phases antérieures reste stable. Les conceptions adaptatives de phase I nécessitent des formulaires flexibles et des ajustements de dosage en temps réel, tandis que les études de phase II axées sur les biomarqueurs intègrent des flux de données de laboratoire et génomiques qui exigent des contrôles de qualité des données à haute fréquence. Les architectures unifiées de capture électronique de données capables de soutenir chaque phase tout au long du cycle de vie d'un produit offrent des gains d'efficacité et simplifient la gestion des fournisseurs.

Par utilisateur final : la croissance des hôpitaux remet en question la domination des organisations de recherche sous contrat

Les organisations de recherche sous contrat ont conservé 37,65 % des revenus en 2025, tirant parti de leur expertise établie pour remporter des contrats d'externalisation à service complet. Les hôpitaux et les sites académiques, cependant, devraient enregistrer un TCAC de 14,52 %, le rythme le plus rapide parmi les utilisateurs finaux. La part de marché des systèmes de capture électronique de données parmi les établissements de santé augmente à mesure que les modèles intégrés de recherche-soins cherchent des plateformes de capture électronique de données directement liées aux systèmes de dossiers de santé électroniques résidents, réduisant la saisie de données en double. Les commanditaires favorisent également les réseaux hospitaliers pour l'accès aux patients du monde réel, stimulant les licences directes aux sites actifs en recherche.

Les centres académiques constituent un terrain fertile pour les déploiements pilotes de fonctionnalités pilotées par l'IA. Leur statut d'adoptants précoces accélère les boucles de rétroaction des fournisseurs et suscite des partenariats de co-développement. Pendant ce temps, les commanditaires pharmaceutiques et biotechnologiques continuent de mettre à niveau les licences d'entreprise, mais à des taux de croissance plus mesurés à mesure que l'adoption atteint un plateau. Les biotechs de taille moyenne s'appuient de plus en plus sur des environnements de capture électronique de données hébergés par des organisations de recherche sous contrat pour éviter les développements internes, soutenant le volume des organisations de recherche sous contrat même si les hôpitaux gagnent du terrain.

Analyse géographique

L'Amérique du Nord a dominé avec une part de revenus de 48,10 % en 2025 grâce à une posture réglementaire proactive, la plus grande base de commanditaires au monde et un financement par capital-risque important pour les start-ups de technologie clinique. Les orientations préliminaires de la FDA sur l'IA et les essais décentralisés ont catalysé un déploiement plus large des plateformes cloud capables de gérer des conceptions hybrides. Les initiatives d'intégration telles que les extensions d'IA d'Epic donnent aux hôpitaux un accès direct aux flux de données prêts pour la capture électronique de données, stimulant davantage l'adoption. Le capital privé continue d'affluer vers les technologies habilitantes, illustré par le tour de table d'amorçage de 2 millions USD de Validose pour des dispositifs d'adhérence alimentés par l'IA qui alimentent les bases de données des études. La sensibilisation croissante aux cybermenaces stimule la demande de certifications de sécurité avancées, mais une réglementation favorable et une infrastructure robuste assurent une croissance soutenue.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 15,63 %. La Chine et l'Inde dominent le volume grâce à de grandes populations naïves aux traitements et à des voies d'approbation progressivement rationalisées. La disponibilité locale de zones cloud réduit la latence et satisfait les lois émergentes sur la souveraineté des données, aidant les multinationales à déployer des études mondiales avec des modifications de configuration minimales. Le Japon et la Corée du Sud ajoutent de l'élan grâce à une forte culture numérique en matière de santé et à une adoption précoce des analyses activées par l'IA. Les incitations gouvernementales, notamment les procédures d'examen accéléré de la Chine pour les thérapies innovantes, encouragent les commanditaires à déplacer la conduite des essais vers l'est, stimulant la demande de systèmes de capture électronique de données.

L'Europe affiche une expansion régulière soutenue par l'harmonisation de l'EMA et la transparence imposée par le règlement sur les essais cliniques. Le RGPD élève le niveau de conformité, incitant les commanditaires à privilégier les fournisseurs dotés de fonctionnalités de protection de la vie privée dès la conception démontrables. Les complexités liées au Brexit s'atténuent à mesure que les autorités britanniques alignent les soumissions sur les normes de l'UE, préservant la faisabilité des études transfrontalières. Des réseaux académiques sophistiqués stimulent les travaux pilotes sur la révision des données assistée par l'IA, et l'utilisation des systèmes de capture électronique de données en cloud augmente malgré des poches de scepticisme concernant l'hébergement extra-régional. Les fournisseurs répondent à ces sensibilités avec des options de résidence des données et de gestion des clés de chiffrement sélectionnables.

Paysage concurrentiel

Le marché des systèmes de capture électronique de données reste modérément fragmenté mais en cours de consolidation. Medidata Solutions, Oracle Health Sciences et IQVIA ancrent le premier niveau en regroupant la capture électronique de données avec la randomisation, l'engagement des patients et les modules de données probantes du monde réel. Des challengers natifs du cloud tels que Clinical Ink mettent l'accent sur les interfaces mobile-first et l'intégration de l'IA pour remporter des études en terrain vierge[3]« Clinical Ink lance une plateforme de capture électronique de données », Clinical Trials Arena, clinicaltrialsarena.com. Les différenciateurs concurrentiels tournent de plus en plus autour des constructeurs de formulaires à faible code, de la notation automatisée des risques de vérification des données sources et des cadres de tokenisation qui facilitent la liaison sécurisée aux données longitudinales.

L'activité de fusions et acquisitions s'accélère. La fusion Suvoda-Greenphire associe la technologie de réponse interactive aux services financiers pour rationaliser les remboursements des participants. eClinical Solutions a obtenu des capitaux de croissance de GI Partners pour faire évoluer son moteur d'analyse de données intelligente. Les fournisseurs poursuivent également la spécialisation par domaine thérapeutique ; l'accélérateur en oncologie d'EDETEK illustre comment les modèles spécifiques à un domaine raccourcissent les délais de démarrage des études. Les alliances stratégiques avec les fournisseurs de dossiers de santé électroniques et les fabricants de dispositifs portables élargissent la portée de l'écosystème, tandis que les acteurs plus petits se différencient en proposant des modules flexibles qui s'intègrent dans les piles préférées des commanditaires. La pression sur les prix persiste à mesure que les acheteurs comparent le coût total de possession sur des listes restreintes de fournisseurs en expansion.

Leaders du secteur des systèmes de capture électronique de données

Oracle Health Sciences

IQVIA

Medidata Solutions (Dassault Systemes)

Amazon Web Services (AWS)

IBM Clinical Development

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Clearmind Medicine Inc. a lancé son système de capture électronique de données pour soutenir son essai de phase I/II d'une thérapie à base de MEAI pour le trouble lié à l'usage d'alcool.

- Mars 2025 : IgniteData, Memorial Sloan Kettering et AstraZeneca ont lancé le déploiement complet de l'outil d'automatisation Archer de dossiers de santé électroniques vers systèmes de capture électronique de données dans une étude oncologique de phase III.

Portée du rapport mondial sur le marché des systèmes de capture électronique de données

Selon la portée du rapport, les systèmes de capture électronique de données facilitent la collecte, le stockage et la sécurité des données dans les études cliniques.

Le marché des systèmes de capture électronique de données est segmenté par mode de déploiement, stade de développement, utilisateur final et géographie. Par mode de déploiement, le marché est segmenté en solutions basées sur le web et le cloud et en solutions sur site. Par stade de développement, le marché est segmenté en phase I, phase II, phase III et phase IV. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, prestataires hospitaliers, organisations de recherche sous contrat et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre les valeurs (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Basé sur le web et le cloud |

| Sur site |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche sous contrat |

| Hôpitaux et sites académiques |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Logiciels | |

| Services | ||

| Par mode de déploiement | Basé sur le web et le cloud | |

| Sur site | ||

| Par phase de développement | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Organisations de recherche sous contrat | ||

| Hôpitaux et sites académiques | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de capture électronique de données ?

Le marché a atteint 2,08 milliards USD en 2026 et devrait atteindre 3,64 milliards USD d'ici 2031 à un TCAC de 11,86 %.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les solutions basées sur le web et le cloud dominent avec une part de 89,10 % en 2025 et devraient se développer à un TCAC de 15,62 %.

Pourquoi les études de phase IV stimulent-elles la demande de systèmes de capture électronique de données ?

Les régulateurs exigent des données probantes du monde réel pour la sécurité et l'efficacité, entraînant un TCAC de 13,44 % pour l'utilisation des systèmes de capture électronique de données en phase IV entre 2026 et 2031.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 15,63 %, propulsée par de grands bassins de patients et des réformes réglementaires favorables.

Quel est le principal obstacle à une adoption plus large des systèmes de capture électronique de données dans les petits sites de recherche ?

Les coûts élevés de mise en œuvre et de validation restent le principal obstacle, les dépenses totales de déploiement pouvant atteindre 2 millions USD.

Dernière mise à jour de la page le: