Taille et Part du Marché de la Visualisation Avancée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.67 Milliards de dollars |

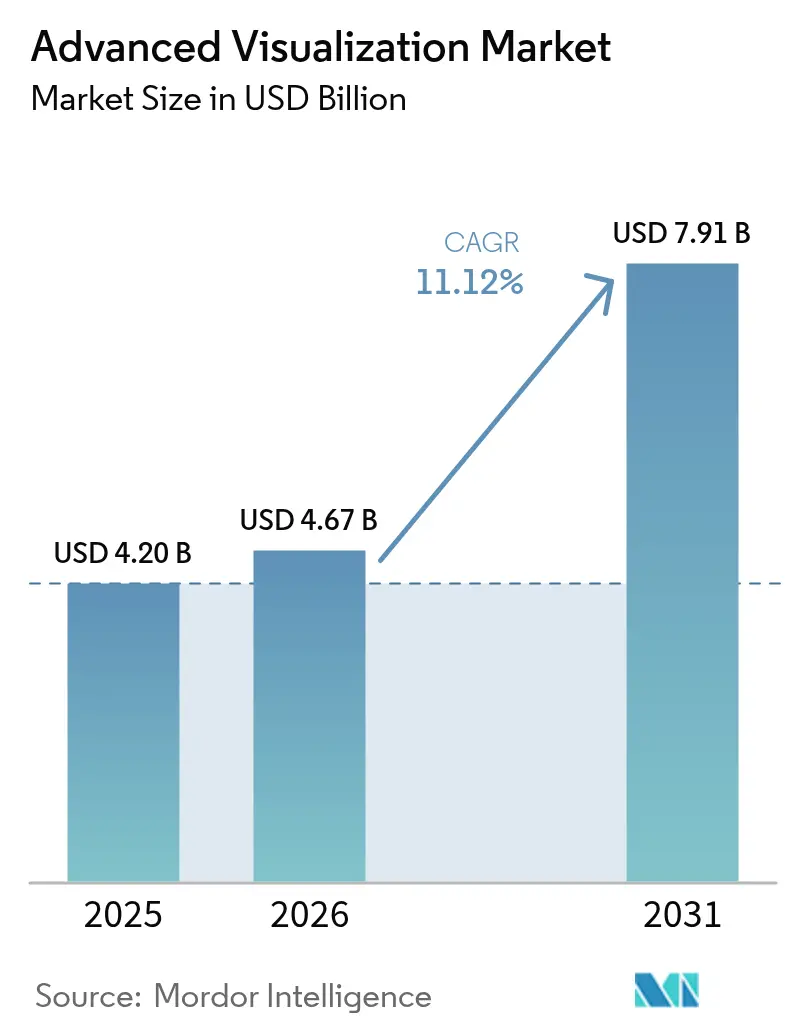

| Taille du Marché (2031) | 7.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.12% CAGR |

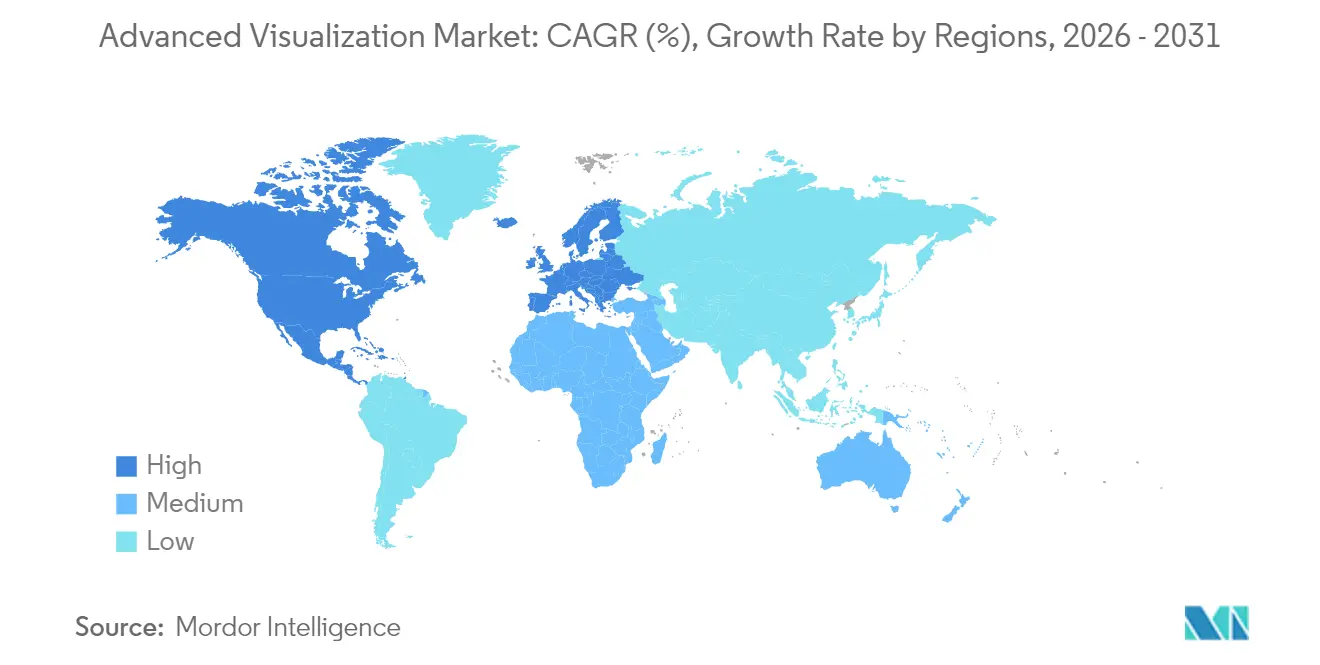

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Visualisation Avancée par Mordor Intelligence

La taille du marché de la visualisation avancée en 2026 est estimée à 4,67 milliards USD, en hausse par rapport à la valeur de 2025 de 4,20 milliards USD, avec des projections pour 2031 indiquant 7,91 milliards USD, progressant à un TCAC de 11,12 % sur la période 2026-2031. La forte demande de logiciels d'imagerie alimentés par l'IA, de scanners TDM à comptage de photons et de plateformes d'entreprise compatibles avec le cloud continue d'accélérer les dépenses d'investissement des hôpitaux et des centres de diagnostic. En pratique clinique, la segmentation automatique par IA réduit le temps de lecture en radiologie de plus de 40 %, la TDM à comptage de photons offre une résolution inférieure à 0,2 mm à dose réduite, et les nouveaux codes CPT pour l'imagerie quantitative cérébrale et cardiovasculaire ouvrent de nouvelles sources de remboursement. Les déploiements à grande échelle de PACS/VNA d'entreprise favorisent la collaboration multi-sites, tandis que les déploiements sur cloud sécurisé gagnent du terrain malgré les règles strictes de souveraineté des données en Europe. L'intensité concurrentielle s'accroît à mesure que les fabricants d'équipements s'associent à des fournisseurs de GPU pour intégrer l'IA en temps réel dans les scanners, et que les contrats de service déplacent les revenus des ventes ponctuelles de systèmes vers des modèles récurrents basés sur l'abonnement.

Principaux Enseignements du Rapport

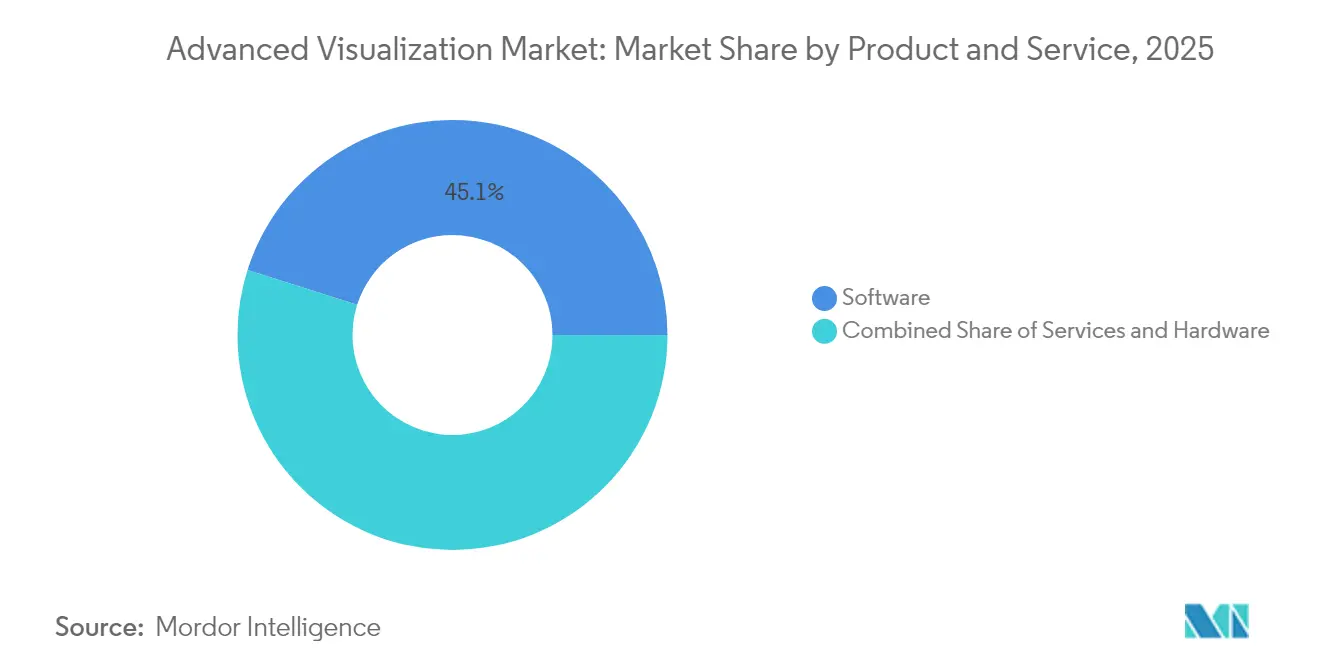

- Par produit et service, les logiciels ont dominé avec 45,12 % de la part du marché de la visualisation avancée en 2025 ; les services devraient se développer à un TCAC de 12,74 % jusqu'en 2031.

- Par type de solution, les plateformes d'entreprise ont contrôlé 53,60 % des revenus en 2025, tandis que les outils autonomes sont positionnés pour la croissance la plus rapide à un TCAC de 12,05 % jusqu'en 2031.

- Par modèle de déploiement, les installations sur site représentaient 52,20 % de la taille du marché de la visualisation avancée en 2025, tandis que les déploiements sur cloud progressent à un TCAC de 12,42 % jusqu'en 2031.

- Par modalité d'imagerie, l'IRM a dominé avec une part de 61,70 % de la taille du marché de la visualisation avancée en 2025, mais la TDM est en passe de connaître l'expansion la plus rapide à un TCAC de 12,55 % jusqu'en 2031.

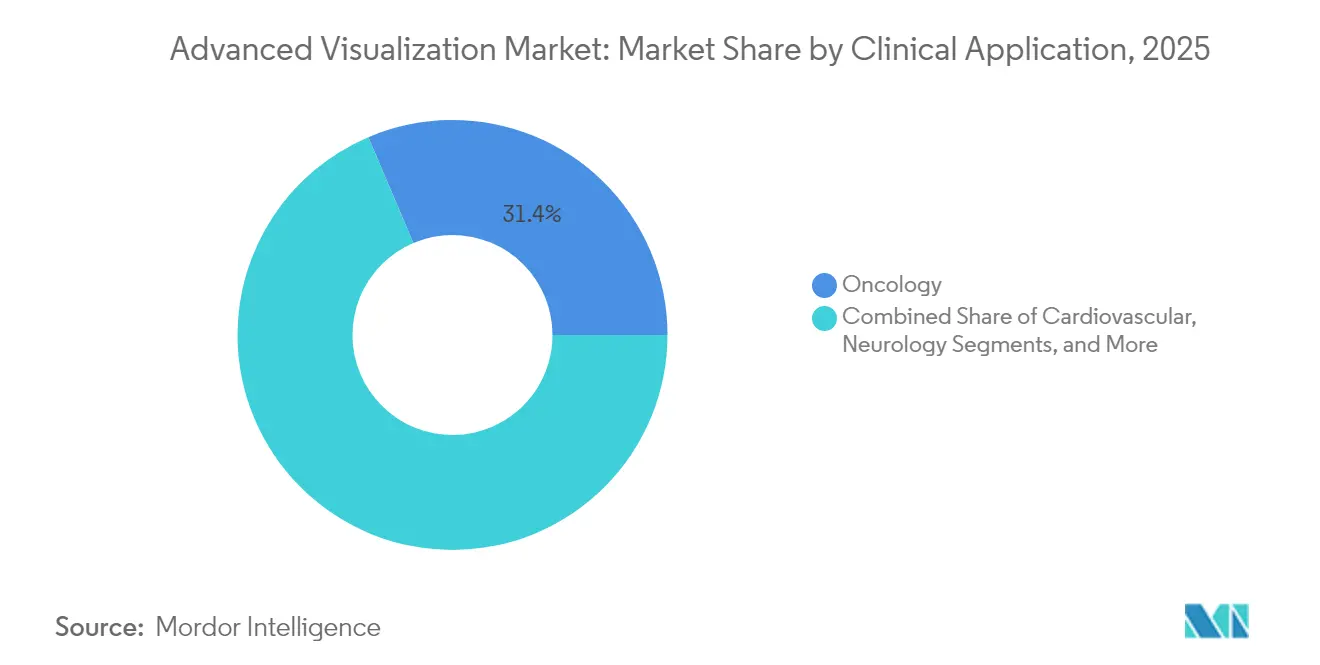

- Par application clinique, l'oncologie a représenté 31,40 % des revenus en 2025 ; l'imagerie cardiovasculaire enregistre les perspectives de croissance les plus élevées à un TCAC de 12,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 47,60 % des dépenses totales en 2025, tandis que les centres d'imagerie diagnostique devraient croître à un TCAC de 13,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Visualisation Avancée

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La segmentation automatique par IA réduit le temps de lecture de plus de 40 % | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Intégration de la visualisation avancée dans les écosystèmes PACS/VNA d'entreprise | +2.1% | Amérique du Nord et UE en cœur de cible, extension vers l'APAC | Moyen terme (2-4 ans) |

| Extension du remboursement pour les codes CPT d'imagerie quantitative | +1.9% | États-Unis principalement, extension progressive vers d'autres marchés développés | Moyen terme (2-4 ans) |

| Les plateformes cloud neutres vis-à-vis des fournisseurs permettent la collaboration multi-sites | +1.7% | Mondial, avec des variations réglementaires dans l'UE | Long terme (≥ 4 ans) |

| La TDM à comptage de photons et l'IRM spectrale stimulent la demande de visualisation 4D | +1.5% | Marchés de santé avancés, menés par les États-Unis, l'Allemagne et le Japon | Long terme (≥ 4 ans) |

| Aide à la décision intégrée au scanner pour les salles d'interventionnel | +1.3% | Principaux centres médicaux mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Segmentation Automatique par IA Transforme l'Efficacité Diagnostique

La validation fédérale de plus de 1 000 applications d'IA clinique — dont 77 % pour la radiologie — a légitimé l'automatisation des flux de travail, permettant à des plateformes telles que Canon Medical INSTINX de supprimer 40 % des clics dans le flux de travail de la TDM cardiaque et à Philips SmartSpeed Precise d'achever les examens IRM trois fois plus vite avec des images 80 % plus nettes. Ces gains de productivité contribuent à compenser un taux de vacance de postes de radiologues de 18,1 % que les organismes professionnels prévoient de voir persister bien au-delà de 2030. Dans les salles d'interventionnel, la segmentation en temps réel guide désormais la pose de stents carotidiens avec une précision de rappel de 94 %, élargissant la valeur de l'IA du diagnostic à la planification thérapeutique.

L'Intégration PACS d'Entreprise Favorise la Consolidation Opérationnelle

Des prises de commandes record supérieures à 4 milliards SEK pour la suite d'imagerie d'entreprise cloud de Sectra soulignent l'appétit des systèmes de santé pour des architectures unifiées qui éliminent les silos de données et standardisent les flux de travail dans les services de radiologie, de cardiologie et d'anatomopathologie. Les déploiements de PACS natifs sur cloud tels que PACSonWEB ont augmenté les références inter-hospitalières de 10 % en 12 mois, car les médecins peuvent consulter les images n'importe où et à tout moment. La tarification par abonnement supplante les licences perpétuelles, réduisant les dépenses d'investissement et alignant les incitations des fournisseurs sur les garanties de disponibilité et de performance en matière de cybersécurité.

L'Extension du Remboursement Valide la Valeur de l'Imagerie Quantitative

À compter de janvier 2025, le CMS a doublé le paiement hospitalier pour l'angioscanner coronarien — de 175 USD à 357,13 USD — en invoquant l'intensité des ressources et le bénéfice clinique, une décision qui devrait accélérer les volumes nationaux d'angioscanner coronarien déjà en hausse de 20 % par an [1]Jessica Frizen, "Le CMS américain accepte de doubler le remboursement des services de TDM cardiovasculaire," scct.org. Les nouveaux codes de catégorie I 0865T / 0866T formalisent le paiement pour la volumétrie cérébrale par IRM assistée par IA, encourageant les programmes de démence et de sclérose en plaques à adopter des analyses avancées. Une dynamique politique similaire sous-tend des valeurs complémentaires CPT supérieures à 950 USD pour l'analyse des plaques coronariennes par IA, renforçant le modèle économique de l'IA dans toutes les modalités [2]Centers for Medicare & Medicaid Services, "Analyse des plaques TDM assistée par IA LCD L39912," cms.gov.

La TDM à Comptage de Photons Ouvre la Voie à l'Imagerie Spectrale de Nouvelle Génération

La TDM à comptage de photons Siemens NAEOTOM Alpha produit des coupes de 0,2 mm tout en réduisant la dose jusqu'à 45 %, fournissant des données spectrales intrinsèques sans double acquisition. Des études comparatives confirment des rapports contraste-sur-bruit supérieurs en imagerie coronarienne et une rentabilité comparable à l'angiographie invasive, car une meilleure visualisation réduit l'ambiguïté diagnostique. Avec une expansion d'usine supplémentaire de 80 millions d'euros et l'engagement d'examiner 1 milliard de patients au cours de cette décennie, Siemens vise à généraliser la technologie à l'échelle mondiale.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement inégal en dehors des États-Unis et du Japon | –1.8% | Marchés émergents ; certaines parties de l'UE | Moyen terme (2-4 ans) |

| Règles de confidentialité des données ralentissant les déploiements cloud dans l'UE | –1.2% | Union européenne ; répercussions mondiales en matière de conformité | Court terme (≤ 2 ans) |

| Pénurie persistante de personnel en informatique d'imagerie | –1.0% | Mondial ; aiguë en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| La volatilité de la chaîne d'approvisionnement en GPU augmente le coût total de possession des fournisseurs | –0.8% | Mondial ; fabrication concentrée en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations sur la Confidentialité des Données Créent des Obstacles au Cloud

Les clauses du RGPD qui lient la souveraineté des clés de chiffrement aux frontières nationales obligent les fournisseurs de PACS cloud à déployer une infrastructure complexe de gestion des clés, augmentant les coûts de déploiement et allongeant les cycles de vente en Europe. Les cyberincidents ciblant la radiologie ont augmenté de 67 % en 2024, intensifiant l'examen par les acheteurs des profils de risque du cloud public et poussant les hôpitaux vers des architectures hybrides qui conservent les identifiants des patients sur site tout en transférant les images dé-identifiées vers le cloud pour l'inférence par IA [3]Brian Casey & Erik Ridley, "Le scanner TDM à comptage de photons met en avant les nouveaux produits Siemens," auntminnie.com.

Les Pénuries de Personnel en Informatique de Santé Freinent l'Adoption

L'offre de radiologues est inférieure d'au moins 17 % à la demande d'imagerie dans les économies à revenus élevés, avec un taux d'attrition post-COVID doublant à 3 % et des postes vacants de techniciens atteignant 18 %. Pour atténuer les goulets d'étranglement, des systèmes tels que US Radiology Specialists ont créé des académies de techniciens, mais les filières de formation ne peuvent pas remplacer entièrement le personnel partant à la retraite avant 2030. La bande passante informatique limitée retarde souvent l'optimisation des suites de visualisation riches en fonctionnalités, plafonnant les gains de débit liés aux nouveaux équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit et Service : Les Logiciels Étendent leur Empreinte Numérique

Les solutions logicielles ont contribué à hauteur de 45,12 % au chiffre d'affaires global de 2025, soit environ 1,89 milliard USD de la taille du marché de la visualisation avancée, en raison de l'adoption accélérée de l'analytique IA qui automatise la segmentation, la cartographie de perfusion et le compte rendu structuré. Les mises à niveau par abonnement permettent des actualisations continues des algorithmes, cimentant des taux de fidélisation supérieurs à 95 %. Les revenus matériels restent importants car les systèmes TDM à comptage de photons et IRM 3 Tesla nécessitent des GPU spécialisés et des réseaux de détecteurs, mais le discours de valeur évolue vers l'imagerie définie par logiciel où les améliorations cliniques proviennent du code plutôt que des tubes et des portiques. Les services ont dépassé toutes les autres catégories avec des perspectives de croissance de 12,74 % à mesure que les prestataires externalisent le post-traitement, la cybersécurité et les garanties de disponibilité vers des contrats de services gérés.

Le secteur plus large de la visualisation avancée adopte l'orchestration cloud qui permet un accès en client léger dans les services d'urgence chargés, réduisant les cycles d'installation de plusieurs mois à quelques semaines. Les feuilles de route des fournisseurs privilégient désormais les plateformes riches en API afin que les développeurs d'IA tiers puissent intégrer de nouveaux algorithmes sans perturber le flux de travail, améliorant ainsi le retour sur les achats de matériel antérieurs. À mesure que les programmes d'oncologie et de cardiologie déploient des offres groupées d'IA dédiées, la facturation des logiciels évolue vers une tarification par examen qui aligne les revenus des fournisseurs sur le volume clinique.

Par Type de Solution : Les Plateformes d'Entreprise Ancrent la Consolidation

Les plateformes d'entreprise ont capturé 53,60 % de part en 2025, les réseaux de santé privilégiant les implémentations à liste de travail unique et visionneuse unique couvrant la radiologie, la cardiologie et même l'anatomopathologie numérique. Ces hubs intégrés sont appelés à continuer de se développer car les groupements d'achats multi-hospitaliers stipulent des archives neutres vis-à-vis des fournisseurs et des visionneuses sans empreinte pour harmoniser les normes. Les applications d'IA autonomes affichent néanmoins un TCAC de 12,05 % en ciblant des micro-flux de travail non satisfaits — tels que la détection de fractures vertébrales — que les grandes suites n'intègrent que lentement.

Une vente d'entreprise regroupe souvent des licences TDM à comptage de photons, le contourage automatique en oncologie et la reprise après sinistre sur cloud dans un contrat opex de sept ans, augmentant les coûts de changement et ancrant la fidélité à la marque. Pour les développeurs de niche, la distribution via des app-stores de places de marché intégrés aux principales plateformes offre une portée sans lourdes charges de vente sur le terrain, élargissant le marché adressable de la visualisation avancée pour les petites entreprises.

Par Modèle de Déploiement : Les Stratégies Hybrides Comblent les Lacunes de Conformité

Les installations sur site ont conservé une légère majorité à 52,20 % car les mandats de souveraineté des données obligent les prestataires de l'UE à conserver les études primaires à l'intérieur des frontières nationales. À l'inverse, les abonnements cloud enregistrent le TCAC le plus élevé à 12,42 % grâce à la mise à l'échelle élastique des GPU qui réduit le temps d'inférence pour les reconstructions 3D complexes. Les topologies hybrides — clouds privés locaux associés à l'inférence IA sur cloud public — émergent comme l'architecture dominante pour les groupes hospitaliers multinationaux équilibrant obligations légales et performance.

Les fournisseurs de plateformes proposent désormais des zones de cloud souverain avec des clés de chiffrement détenues par le client pour satisfaire au RGPD tout en continuant à fournir des services d'IA depuis des centres de données centralisés. Ce compromis positionne le marché de la visualisation avancée pour une adoption accélérée une fois que les régulateurs auront acquis la confiance que les identifiants des patients restent protégés par des pare-feux.

Par Modalité d'Imagerie : L'Innovation en TDM Réduit l'Avance de l'IRM

L'IRM a conservé une contribution de 61,70 % à la part du marché de la visualisation avancée en 2025, mais le bond de la TDM à comptage de photons a établi une trajectoire de TCAC de 12,55 % qui pourrait réaligner l'économie des modalités d'ici 2031. Le détecteur Quantum HD du NAEOTOM Alpha offre une résolution spatiale de 0,11 mm, produisant des images coronariennes rivalisant avec l'angiographie invasive sans artefacts de bloom calcique. L'échographie maintient sa pertinence grâce à des appareils portables intégrant une réduction du bruit par IA permettant le triage au point de soins dans les services d'urgence. La médecine nucléaire, portée par la validation FDA du TEP numérique, offre une précision en théranostique mais reste marginale en termes de revenus.

Les gains continus de l'IRM proviennent de la reconstruction par apprentissage profond qui réduit considérablement le temps d'examen, rendant la modalité plus favorable au débit pour les services de radiologie sous pression. Pourtant, les hôpitaux qui évaluent les budgets d'investissement comparent de plus en plus les innovations TDM qui promettent un retour sur investissement plus rapide et des bases de référence plus larges, illustrant comment la combinaison de modalités influencera la dynamique future du marché de la visualisation avancée.

Par Application Clinique : L'Oncologie Reste la Pierre Angulaire

La part de revenus de 31,40 % de l'oncologie reflète la dépendance à la TDM multiphasique, à l'IRM de diffusion et au TEP/TDM hybride pour la stadification et l'évaluation de la réponse. Les plateformes de stratification du risque alimentées par l'IA telles que Clairity BREAST prédisent le risque de cancer du sein sur cinq ans à partir d'une mammographie de routine, soulignant comment la visualisation alimente la médecine préventive. L'imagerie cardiovasculaire, la plus forte progression à un TCAC de 12,78 %, bénéficie directement des gains de remboursement du CMS et de l'aptitude de la TDM spectrale à quantifier les charges de plaques non calcifiées. La neurologie exploite les biomarqueurs IRM volumétriques pour les essais sur la démence, tandis que les pratiques orthopédiques adoptent la TDM à comptage de photons pour diagnostiquer les fractures occultes.

Les flux entrants vers les places de marché d'IA en oncologie stimulent la validation d'algorithmes pour les signatures radiogénomiques, ce qui pourrait augmenter les licences logicielles par examen. Cette pollinisation croisée soutient la croissance à long terme du secteur de la visualisation avancée à mesure que les spécialités cliniques convergent vers des ensembles de données partagés et prêts pour l'IA.

Par Utilisateur Final : Les Hôpitaux Dominent les Dépenses d'Investissement, les Centres d'Imagerie Croissent Plus Vite

Les hôpitaux ont engagé près de la moitié des dépenses de 2025, attirés par des contrats à l'échelle de l'entreprise qui intègrent la planification chirurgicale, la navigation peropératoire et le guidage interventionnel. De nombreux centres académiques intègrent l'analytique de visualisation dans les essais cliniques, renforçant le volume et la génération de preuves. Les centres d'imagerie diagnostique indépendants, en expansion à un TCAC de 13,02 %, exploitent des déploiements agiles de PACS cloud pour attirer les médecins prescripteurs recherchant des comptes rendus le jour même. Leur modèle axé sur le volume accueille l'IA comme un amplificateur de débit, permettant une tarification différenciée par rapport aux services ambulatoires hospitaliers.

Les leaders du secteur structurent des contrats de services gérés sur sept ans qui garantissent la disponibilité et la cybersécurité, s'alignant sur la préférence des directeurs financiers hospitaliers pour un opex prévisible. Pendant ce temps, les boutiques pivotant autour de la TDM coronarienne assistée par IA ou du dépistage pulmonaire à faible dose intensifient la pression concurrentielle sur les marchés périurbains, élargissant l'empreinte du marché de la visualisation avancée sans grands projets de construction.

Analyse Géographique

L'Amérique du Nord a représenté 42,70 % des revenus en 2025, soutenue par des bases d'installation de modalités denses, les premières autorisations AI 510(k) et les réformes de paiement du CMS qui remboursent désormais l'angioscanner coronarien à 357,13 USD par examen. Les partenariats académiques-industriels — illustrés par les travaux de GE HealthCare et NVIDIA sur l'acquisition autonome — continuent d'incuber des algorithmes déployés ultérieurement dans le monde entier. Les pénuries persistantes de personnel créent des vents favorables pour les logiciels de productivité à mesure que les groupes de radiologie cherchent à répondre à une demande croissante.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 13,10 % alors que le Japon, l'Australie et la Corée du Sud passent à la TDM à comptage de photons, tandis que des pays peuplés comme l'Inde déploient des PACS cloud abordables pour étendre les diagnostics de niveau tertiaire dans les villes de rang II. L'acquisition de Nihon Medi-Physics par GE HealthCare souligne l'intérêt régional pour les chaînes d'approvisionnement en imagerie moléculaire qui complètent les plateformes de visualisation. Les cadres nationaux de gouvernance de l'IA à Singapour et en Corée du Sud rationalisent les voies réglementaires, encourageant les startups locales à s'intégrer dans les écosystèmes internationaux de dispositifs médicaux.

L'Europe affiche des gains modérés dans un contexte de conformité RGPD complexe. Les fournisseurs capables de garantir la résidence des clés de chiffrement à l'intérieur des frontières de l'UE acquièrent un avantage concurrentiel. Le déploiement par Philips de HealthSuite Imaging sur des instances de cloud souverain démontre comment la conformité réglementaire et l'innovation peuvent coexister. Par ailleurs, la vigilance accrue en matière de cybersécurité stimule le remplacement des PACS hérités par des archives neutres vis-à-vis des fournisseurs à confiance zéro — générant des revenus supplémentaires sur le marché de la visualisation avancée.

Paysage réglementaire

Les logiciels de visualisation avancée sont réglementés en tant que logiciels de dispositifs médicaux sur les principaux marchés, ce qui accroît l'attention portée à la validation clinique, à la gestion des risques tout au long du cycle de vie et aux contrôles de cybersécurité pour les déploiements connectés en réseau. Aux États-Unis, de nombreuses fonctions de traitement et de gestion d'images sont autorisées par la FDA via les voies de Classe II (généralement alignées sur le 21 CFR 892.2050). En janvier 2026 (réémise plus tard en janvier 2026), la FDA a publié une directive finale sur les logiciels d'aide à la décision clinique (CDS), clarifiant l'interprétation de certaines fonctions CDS au titre de la section 520(o)(1)(E) du FD&C Act.

En Europe, le règlement (UE) 2017/745 (MDR) demeure le cadre central des logiciels de dispositifs médicaux, avec des mises à jour consolidées applicables à compter du 1er janvier 2026. L'AI Act européen (Règlement UE 2024/1689) ajoute des exigences telles que la documentation technique, la gestion des risques et la transparence pour l'IA à haut risque utilisée dans les dispositifs médicaux. Sur le plan international, les travaux de l'IMDRF continuent de soutenir l'harmonisation, notamment avec une directive finalisée sur la caractérisation des risques des logiciels de dispositifs médicaux en janvier 2025 et une consultation sur un cadre technique de gestion du cycle de vie de l'IA d'avril à juillet 2026. Ensemble, ces mesures renforcent le contrôle structuré des changements et le suivi continu des performances des outils de visualisation dotés d'IA.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les fabricants OEM de modalités (CT, IRM, échographie, médecine nucléaire) et les fournisseurs de composants (détecteurs, GPU et infrastructure de calcul) qui génèrent et prétraitent les données d'imagerie. Les développeurs de logiciels de visualisation avancée ajoutent ensuite la segmentation, le rendu 3D/4D, l'analyse quantitative et la génération de rapports. Vient ensuite l'intégration et l'interopérabilité, les plateformes d'imagerie d'entreprise se connectant aux environnements PACS/VNA et DME via des normes telles que DICOM et HL7/FHIR, tandis que les déploiements sont soutenus par les services professionnels des fournisseurs, les partenaires de distribution et les équipes informatiques hospitalières, sur des architectures sur site, cloud et hybrides.

En aval, les prestataires (hôpitaux et centres d'imagerie diagnostique) mettent en œuvre ces outils via la conception des workflows, la standardisation des protocoles et des services gérés couvrant les mises à niveau, la cybersécurité et le dimensionnement GPU. La résilience de l'offre et la visibilité des données se structurent également davantage dans les écosystèmes informatiques de santé adjacents ; par exemple, Clarium et le Healthcare Industry Resiliency Collaborative (HIRC) ont annoncé un partenariat à long terme en juillet 2024 pour co-développer une technologie de résilience de la chaîne d'approvisionnement et des normes de données. Ce partenariat illustre la diffusion des cadres de données partagés et des approches de type tour de contrôle dans les opérations de santé, influençant la manière dont les fournisseurs d'IT d'imagerie positionnent la fiabilité, les niveaux de service et la préparation à l'intégration.

Paysage Concurrentiel

La consolidation du secteur est tempérée par une innovation persistante, générant une structure modérément concentrée. Les cinq premiers fournisseurs — Siemens Healthineers, GE HealthCare, Philips, Canon Medical et Sectra — contrôlent ensemble environ 68 % des revenus mondiaux, tandis que plus de 70 spécialistes d'IA de plus petite taille fournissent des solutions algorithmiques ponctuelles. Les acquisitions de MIM Software et de l'unité IA d'Intelligent Ultrasound par GE HealthCare en 2024 ont totalisé plus de 51 millions USD, élargissant ses portefeuilles en oncologie et en santé féminine. Siemens investit 27,38 milliards USD dans la TDM à comptage de photons et les services numériques, avec l'objectif d'examiner 1 milliard de patients d'ici 2035.

Les alliances stratégiques influencent les feuilles de route produits : Philips s'est associé à NVIDIA pour la reconstruction IRM par IA générative, tandis que RadNet intègre la place de marché Eureka de TeraRecon dans ses centres d'imagerie nationaux pour accélérer le déploiement des algorithmes. Les fournisseurs cloud approfondissent la fidélisation en regroupant la cybersécurité sur le cycle de vie, la reprise après sinistre et l'accès à la place de marché d'IA dans des contrats de services gérés à long terme. Les lacunes émergentes incluent le guidage interventionnel et les outils d'aide à la décision clinique en temps réel, où des startups développent des interfaces utilisateur à commande vocale et gestuelle pour atténuer les contraintes du champ stérile.

À plus long terme, la différenciation concurrentielle dépendra des écosystèmes à API ouvertes et des certifications de cloud souverain. Les prestataires évaluent de plus en plus les offres sur la portabilité des données et l'interchangeabilité des algorithmes, récompensant les fournisseurs qui abandonnent les formats de fichiers propriétaires et adoptent l'intégration basée sur des normes — façonnant davantage les trajectoires du marché de la visualisation avancée.

Leaders du Secteur de la Visualisation Avancée

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Agfa-Gevaert Group

Canon Inc. (Canon Medical Systems Corporation)

General Electric Company (GE Healthcare)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un axe majeur d'espace blanc consiste à étendre la visualisation avancée du post-traitement en radiologie vers la planification chirurgicale et la revue 3D destinée aux cliniciens, soutenue par une validation réglementaire récente et une compatibilité matérielle. En avril 2026, Avatar Medical a obtenu l'autorisation 510(k) de la FDA pour Avatar Medical Vision, destiné à être utilisé avec les écrans médicaux 3D sans lunettes Barco Eonis. Cette autorisation positionne la revue 3D sans lunettes comme une option de workflow réglementée pour le traitement d'images, la revue et la planification chirurgicale, plutôt que comme un simple complément de visualisation expérimental. Elle ouvre également la voie aux fournisseurs pour associer la visualisation 3D certifiée à des offres de services centrées sur les procédures, incluant l'installation, la formation et l'intégration à l'imagerie d'entreprise, en accord avec les modèles opérationnels des hôpitaux et des centres d'imagerie.

Un autre domaine d'opportunité concerne l'automatisation des workflows fondée sur l'interopérabilité et la documentation de couverture. Les systèmes de santé alignent l'IT d'imagerie sur des normes d'échange et des workflows administratifs plus larges. Le processus ONC 2026 Standards Version Advancement Process (SVAP) a approuvé des mises à jour incluant USCDI v6 et les guides de mise en œuvre Da Vinci pour l'échange des exigences de couverture et l'autorisation préalable, ce qui accroît la valeur des plateformes d'entreprise capables de relier les résultats quantitatifs issus de l'imagerie à la documentation clinique et à la gestion de l'utilisation. Avec les contraintes d'adoption du cloud et de l'hybride en Europe liées à la souveraineté des données, les fournisseurs qui opérationnalisent la résidence des clés de chiffrement, l'auditabilité et des API standardisées sont mieux positionnés dans les déploiements multinationaux et les programmes de collaboration multi-sites.

Développements récents du secteur

- Juillet 2026 : Canon Medical Systems USA a introduit CLEAR Motion sur l'ensemble de son portefeuille de scanners Aquilion ONE CT et a étendu le Precise IQ Engine (PIQE) 1024 Matrix Deep Learning Reconstruction au scanner Aquilion Serve SP. Ce lancement renforce le lien entre la reconstruction côté scanner et la visualisation avancée en aval, améliorant la robustesse au mouvement et la fidélité d'image pour les workflows 3D et quantitatifs. Cela renforce également la capacité de Canon à associer les mises à niveau des modalités à des logiciels d'entreprise et à des contrats de service à long terme.

- Avril 2026 : Royal Philips a obtenu l'autorisation 510(k) de la FDA américaine pour le système Spectral CT Verida, un CT spectral basé sur détecteur assisté par IA. L'autorisation réglementaire des plateformes de CT spectral favorise une adoption plus large de la visualisation quantitative multi-énergie et la distribution en entreprise de jeux de données plus riches que le CT conventionnel. Cette approbation accroît l'intensité concurrentielle parmi les fournisseurs de CT associant innovation en matière de détecteurs et visualisation/analytique intégrées.

- Juillet 2024 : Clarium et le Healthcare Industry Resiliency Collaborative (HIRC) ont annoncé un partenariat stratégique à long terme pour co-développer une technologie de résilience de la chaîne d'approvisionnement de santé et des normes de données, incluant un outil Resiliency Monitor. Bien que centrée sur les opérations de la chaîne d'approvisionnement, cette annonce met en évidence l'adoption accélérée de normes de données partagées et de plateformes de visibilité en temps réel dans l'IT de santé. Cette tendance renforce les attentes des acheteurs en matière d'interopérabilité, de suivi et de capacités de gouvernance chez les fournisseurs de visualisation et d'imagerie d'entreprise opérant sur des réseaux multi-sites.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme le chiffre d'affaires généré par les logiciels de visualisation clinique avancée, le matériel habilitant et les services associés qui transforment les données d'imagerie médicale en vues interactives 2D à 4D utilisées pour le diagnostic et les décisions de soins dans les établissements de santé.

Exclusions de périmètre : nous excluons les tableaux de bord de business intelligence, les systèmes d'archivage PACS autonomes et les cas d'usage de visualisation non médicaux.

Aperçu de la segmentation

- Par Produit et Service

- Matériel

- Logiciels

- Services

- Par Type de Solution

- Plateforme d'Entreprise

- Outil Autonome

- Par Modèle de Déploiement

- Sur site

- Basé sur le cloud

- Hybride

- Par Modalité d'Imagerie

- Imagerie par Résonance Magnétique (IRM)

- Tomodensitométrie (TDM)

- Échographie

- Médecine Nucléaire (TEP/TEMP)

- Modalités Émergentes (TDM à Comptage de Photons, Photoacoustique)

- Par Application Clinique

- Oncologie

- Cardiovasculaire

- Neurologie

- Orthopédie et Appareil Locomoteur

- Gastro-Hépatologie

- Par Utilisateur Final

- Hôpitaux

- Centres d'Imagerie Diagnostique

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la compréhension du bassin de demande réel pour la visualisation avancée dans les workflows d'imagerie, puis par la détermination de la part de cette dépense pouvant raisonnablement être attribuée aux outils de visualisation par rapport à l'IT adjacente. Nous examinons des statistiques sanitaires publiques et des indicateurs de prestation de soins, tels que les statistiques de santé de l'OCDE, l'Organisation mondiale de la santé (OMS) et les agences de santé nationales publiant des signaux d'activité d'imagerie ou de capacité hospitalière.

Nous nous référons également à des sources reflétant la capacité d'imagerie installée et l'orientation technologique, telles que la base de données de la FDA pour les logiciels d'imagerie autorisés, les revues de radiologie à comité de lecture pour les tendances d'adoption, et les statistiques douanières ou commerciales lorsque pertinentes pour la visualisation liée au matériel. Les dépôts d'entreprises, présentations aux investisseurs, presse réputée et un abonnement payant pour les données financières et actualités d'entreprises servent à vérifier la cohérence du mix de revenus et l'orientation des prix. Les sources listées sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Des entretiens primaires sont utilisés pour valider la manière dont la visualisation avancée est achetée et utilisée, notamment la propriété budgétaire, l'association avec les modalités d'imagerie, et la part qui bascule vers les licences par abonnement. Nous nous sommes entretenus avec un panel de responsables d'imagerie hospitalière, de responsables de workflows en radiologie et cardiologie, et d'équipes commerciales orientées solutions à travers l'APAC, l'EMEA et les Amériques, afin d'affiner les hypothèses sur les volumes, la tarification et le calendrier d'adoption.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 17 % | APAC : 39 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 34 % |

| Acteurs plus petits : 17 % | Managers : 50 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où l'activité d'imagerie et la capacité de soins sont utilisées pour reconstituer le bassin de demande adressable, ensuite filtré par la pénétration de la visualisation avancée dans les workflows clés. Le modèle est ensuite vérifié par recoupement avec des approximations ascendantes sélectives, telles que des fourchettes de prix de vente moyen (ASP) échantillonnées pour les licences ou abonnements logiciels multipliées par les volumes de déploiement estimés, suivies de vérifications de circuits de distribution pour garder des totaux réalistes.

Les intrants utilisés dans le modèle comprennent le nombre de procédures d'imagerie diagnostique, la base installée et l'utilisation des scanners CT et IRM, le basculement des prestataires vers les plateformes d'imagerie d'entreprise, la répartition entre licences perpétuelles et par abonnement, et les taux d'attache typiques de service et de maintenance. Certains déploiements étant associés à des systèmes d'imagerie ou à une IT d'imagerie plus large, les écarts sont traités en appliquant des facteurs d'attribution prudents confirmés par entretiens et vérifications documentaires.

Pour les prévisions, une analyse de scénarios est appliquée avec un cas de base ancré sur la croissance des procédures et les plans de numérisation hospitalière, tandis que la vitesse d'adoption est ajustée à l'aide de retours d'experts sur la visualisation assistée par IA, le confort vis-à-vis du déploiement cloud, et les changements de workflow induits par le remboursement. La conversion des devises est maintenue cohérente en utilisant le même calendrier de taux de change pour l'ensemble de l'année modélisée, afin que les changements de prix et de volume ne soient pas mélangés avec le bruit des taux de change.

Validation des données et cycle de mise à jour

La validation se fait par le biais de multiples vérifications, où les résultats sont comparés à des signaux indépendants tels que les livraisons de scanners, les tendances de croissance des procédures, et le rythme des déploiements d'imagerie d'entreprise. Si le résultat d'un pays présente des sauts inhabituels, les hypothèses sur la pénétration, la progression des ASP et l'attache de services sont réexaminées, et si nécessaire, des échanges de suivi sont déclenchés avec les participants pour revérifier la logique.

Avant validation finale, le modèle est revu par étapes par un autre analyste, afin que les écarts importants soient expliqués et documentés en termes clairs. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs surviennent, tels que des changements de politique, des mises à jour majeures de remboursement, ou des évolutions des modèles d'achat. Juste avant la livraison, nous effectuons une dernière vérification rapide pour nous assurer que les derniers indicateurs publics sont pris en compte.

Comparaison du dimensionnement du marché de la visualisation avancée de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la visualisation avancée peuvent sembler différentes même lorsque le nom du sujet est identique, car le calendrier de conversion des devises, la façon dont les ASP sont projetés, et l'année de comptabilisation des revenus ne sont pas toujours traités de manière cohérente. Les différences proviennent également de ce qui est comptabilisé comme faisant partie de la visualisation par rapport à l'IT d'imagerie adjacente, et de l'inclusion ou non des services dans le total.

Dans cette étude, la cadence d'actualisation et les vérifications de validation sont liées aux signaux de procédures et d'utilisation des scanners, et maintenues cohérentes d'une année sur l'autre. Les hypothèses de calendrier des devises et de progression des ASP sont retestées lors des mises à jour. C'est aussi pourquoi l'estimation de Mordor Intelligence n'évolue pas en phase avec des chiffres qui s'appuient davantage sur des hausses de prix statiques ou un périmètre logiciel plus large.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,67 milliards USD (2026) | |

| Groupe de recherche sectorielle A | 3,90 milliards USD (2024) | Utilise une année de référence différente et applique souvent une couverture plus large des modalités et des offres, ce qui peut modifier ce qui est attribué à la visualisation avancée par rapport à l'infrastructure et aux services d'imagerie généraux. |

| Éditeur régional B | 3,57 milliards USD (2024) | Part d'une année de référence antérieure et d'une fenêtre de prévision différente, et peut reporter les prix en utilisant des hypothèses de croissance uniformes qui ne reflètent pas pleinement les changements de mix d'abonnement ni le calendrier de taux de change spécifique à l'année. |

L'écart entre les trois valeurs s'explique principalement par le choix de l'année et ce qui est inclus comme revenu lié à la visualisation, ainsi que par des différences dans la manière dont la tarification et les devises sont maintenues cohérentes d'une mise à jour à l'autre. En liant le modèle à l'activité d'imagerie observable et en gardant les hypothèses vérifiables, le résultat reste traçable à des signaux de demande clairs et à des étapes reproductibles pour les futures actualisations.

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché de la visualisation avancée d'ici 2031 ?

La taille du marché de la visualisation avancée devrait atteindre 7,91 milliards USD d'ici 2031, portée par la hausse des mises à niveau matérielles et des abonnements aux logiciels cloud.

Qui sont les acteurs clés du marché de la visualisation avancée ?

Fujifilm Holdings Corporation, Koninklijke Philips N.V., Agfa-Gevaert Group, Canon Inc. (Canon Medical Systems Corporation) et General Electric Company (GE Healthcare) sont les principales entreprises opérant sur le marché de la visualisation avancée.

Quelle modalité affiche la croissance de revenus la plus rapide ?

La TDM est la modalité à la croissance la plus rapide avec un TCAC de 12,55 %, grâce à l'innovation des détecteurs à comptage de photons qui améliore la résolution et réduit la dose de rayonnement.

Quelle région détient la plus grande part du marché de la visualisation avancée ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de la visualisation avancée.

Dernière mise à jour de la page le: