Taille et Part de Marché du Champagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.53 Milliards de dollars |

| Taille du Marché (2031) | 24.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

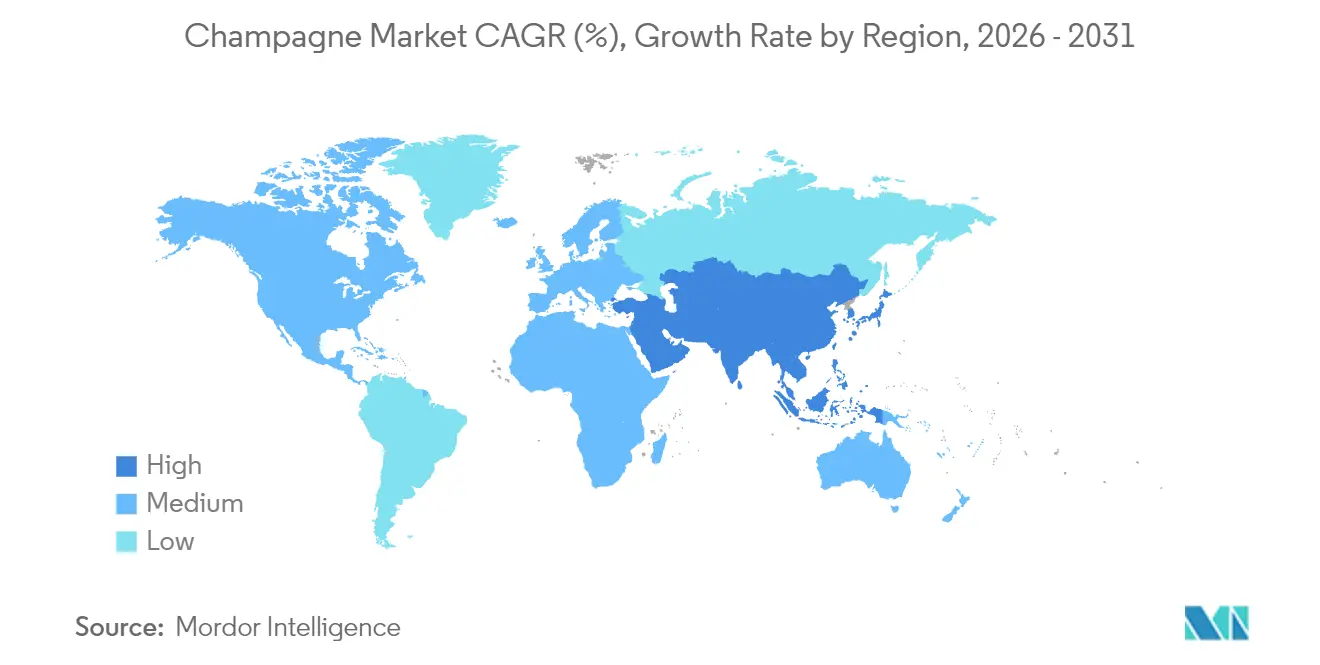

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Champagne par Mordor Intelligence

La taille du marché du champagne en 2026 est estimée à 19,53 milliards USD, en progression par rapport à la valeur de 2025 de 18,63 milliards USD, avec des projections pour 2031 affichant 24,75 milliards USD, croissant à un CAGR de 4,85 % sur la période 2026-2031. Même si les volumes d'expédition globaux se stabilisent, des tendances telles que la premiumisation, la viticulture adaptée au climat et une demande résiliente pour le luxe continuent de stimuler l'expansion en valeur. L'Europe, soutenue par sa culture festive profondément enracinée et ses protections AOC strictes, maintient son leadership. En revanche, la région Asie-Pacifique connaît une croissance régulière, portée par une classe moyenne en plein essor, un tourisme dynamique et la tradition des cadeaux comme symbole de statut social. Du côté de l'offre, la vigilance face aux épisodes de gel printanier et de mildiou maintient les stocks sous contrôle. Cette discipline permet des hausses de prix qui compensent la montée des coûts. Par ailleurs, les outils d'authentification numérique et les éditions limitées liées aux NFT renforcent non seulement l'intégrité des marques, mais ouvrent également de nouveaux flux de revenus. Les marques qui associent la narration patrimoniale à des pratiques durables et à un marketing immersif bénéficient d'une fidélité accrue des consommateurs.

Points Clés du Rapport

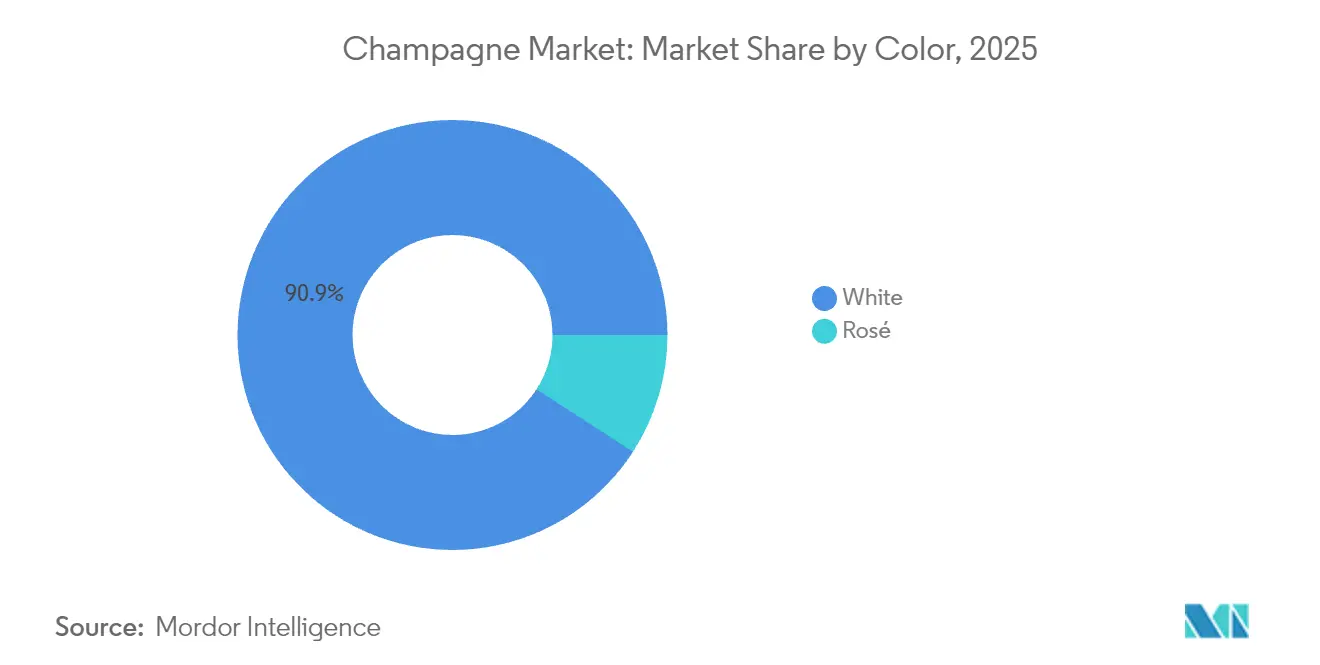

- Par couleur, le champagne blanc a dominé avec 90,86 % de la part de marché du champagne en 2025, tandis que le rosé devrait progresser à un CAGR de 5,61 % jusqu'en 2031.

- Par niveau de sucrosité, le Brut a capté 78,88 % des revenus de 2025, tandis que l'Extra Brut est le segment à la croissance la plus rapide avec un CAGR de 6,05 % jusqu'en 2031.

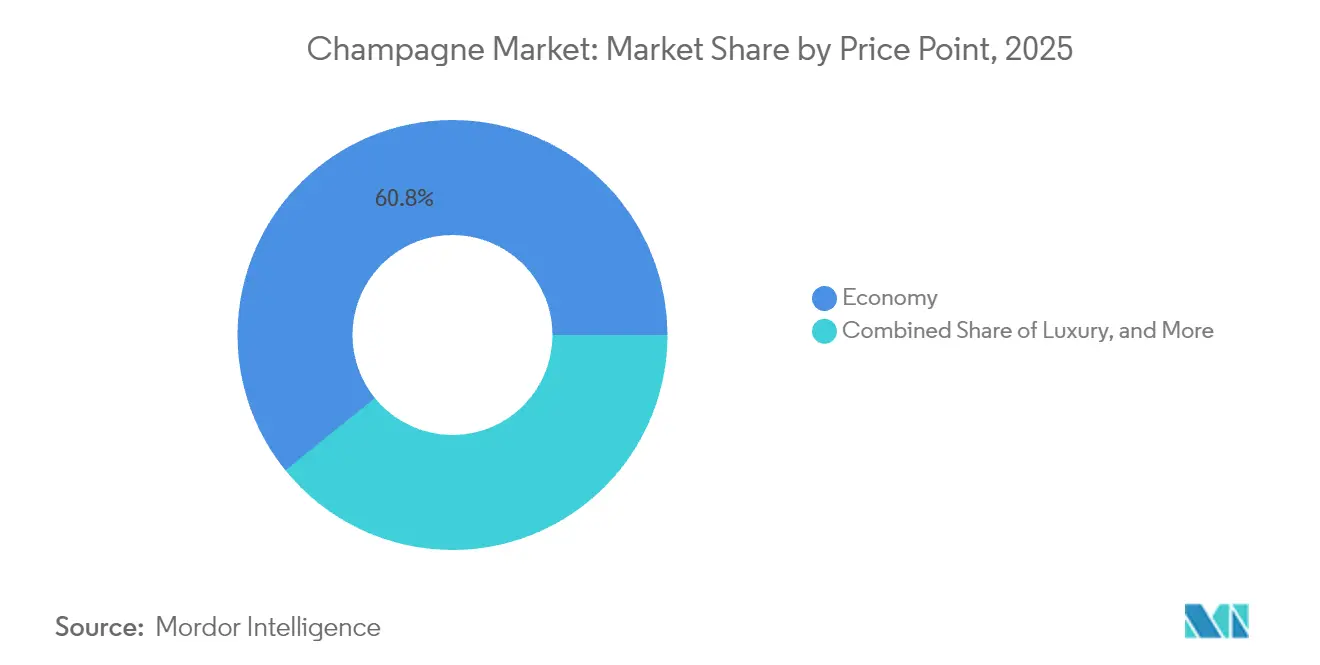

- Par gamme de prix, les références économiques détenaient 60,84 % de la valeur en 2025 ; le segment ultra-luxe devrait afficher un CAGR de 7,84 % sur la période de prévision.

- Par taille d'emballage, la bouteille standard de 750 ml représentait 71,78 % des expéditions en 2025, tandis que les formats magnum et plus grands progressent à un CAGR de 7,37 %.

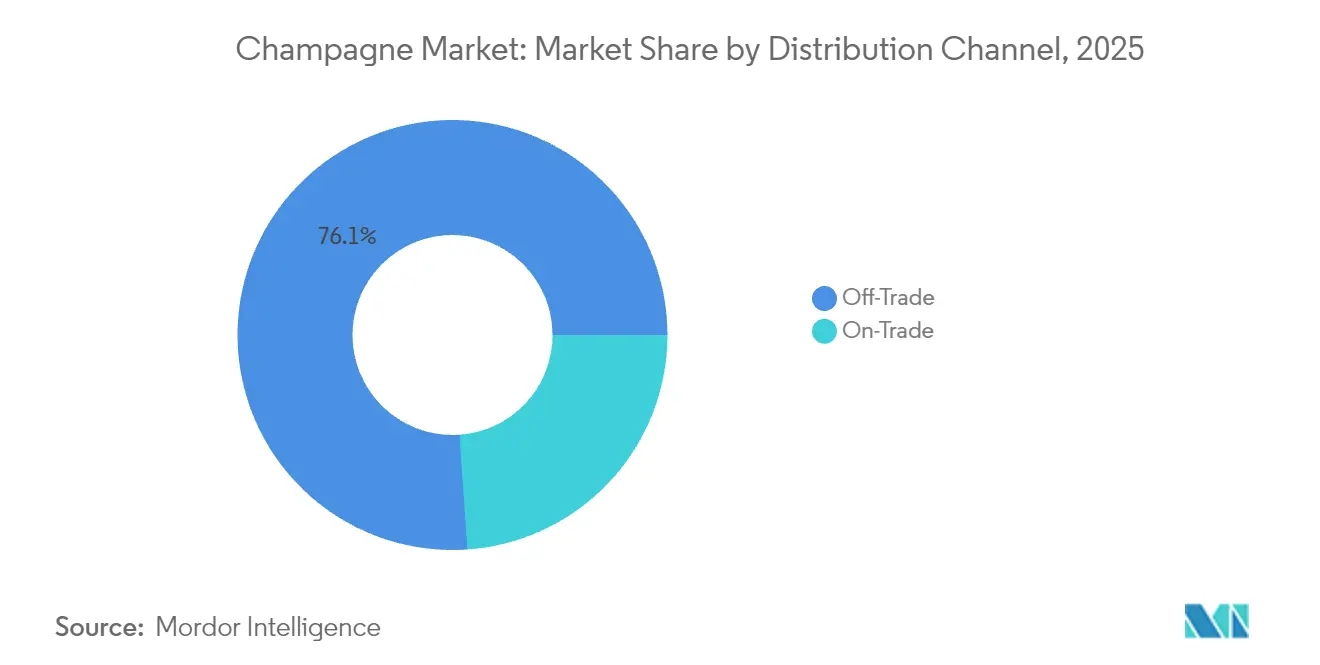

- Par circuit de distribution, les points de vente off-trade contrôlaient 76,11 % des ventes de 2025, mais les établissements on-trade sont positionnés pour un CAGR de 6,86 % à mesure que la consommation expérientielle liée au tourisme reprend.

- Par géographie, l'Europe détenait une part de revenus de 58,01 % en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 6,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Champagne

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Premiumisation et positionnement luxe de la culture festive | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovation produit et nouveaux profils aromatiques | +0.8% | Europe et Amérique du Nord en cœur de marché, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante pour les styles à faible dosage « Brut Nature/Extra Brut » | +0.6% | Amérique du Nord et Europe, émergence dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovation en viticulture durable et caves à empreinte carbone neutre | +0.4% | Mondial, avec une influence réglementaire la plus forte en Europe | Long terme (≥ 4 ans) |

| Tourisme viticole et consommation expérientielle | +0.7% | Europe en cœur de marché, expansion vers l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Cuvées en édition limitée adossées aux NFT créant de nouveaux flux de revenus | +0.3% | Marchés du luxe mondiaux, concentrés en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et positionnement luxe de la culture festive

Dans un virage notable, le secteur du champagne privilégie la premiumisation, reflétant les évolutions du comportement des consommateurs mondiaux qui favorisent désormais la création de valeur plutôt que le volume pur. La division champagne de LVMH illustre parfaitement cette tendance, affichant une croissance de ses revenus portée par des hausses de prix stratégiques, notamment en Europe et au Japon. Cela se produit même alors que les volumes ont chuté de 70,9 millions de bouteilles en 2022 à 61,7 millions en 2024, comme le souligne LVMH[1]Source : LVMH, « Chiffres Clés », lvmh.com. Mais la premiumisation ne se résume pas au prix ; il s'agit de créer une expérience. Les maisons de champagne s'investissent dans la narration patrimoniale et déploient des programmes d'accès exclusifs. Prenons l'exemple de Veuve Clicquot. La maison se concentre sur sa cuvée de prestige La Grande Dame, associant une imagerie moderne pour séduire les consommateurs plus jeunes tout en maintenant fermement la qualité traditionnelle, comme le note Formes de Luxe. Le CAGR projeté de 8,25 % du segment ultra-luxe jusqu'en 2030 confirme la validité de cette stratégie. Les consommateurs d'aujourd'hui perçoivent de plus en plus le champagne non pas seulement comme une boisson, mais comme un investissement avisé en capital social. Alimentant davantage cette tendance, la France a accueilli un nombre record de 100 millions de touristes internationaux en 2024, générant un chiffre d'affaires colossal de 71 milliards EUR. Cet afflux, tel que rapporté par Campus France, n'est pas seulement une aubaine pour l'économie, mais une opportunité en or, immergeant les visiteurs du monde entier dans de véritables expériences champenoises[2]Source : Campus France, « Année Record pour le Tourisme International », campusfrance.org.

Innovation produit et nouveaux profils aromatiques

Les producteurs de champagne repoussent les frontières traditionnelles tout en respectant les contraintes de l'AOC, élaborant des offres uniques qui résonnent avec l'évolution des goûts des consommateurs. Le lancement du Voltis, un cépage hybride conçu pour résister au mildiou duveteux et au mildiou poudreux, souligne la posture proactive du secteur face aux défis climatiques. Cependant, des réglementations strictes plafonnent son allocation en vignoble à 5 % et son assemblage à 10 %. La durabilité est au premier plan, les maisons de champagne affichant plus de 70 % de certification environnementale dans le cadre de la Viticulture Durable en Champagne (VDC), visant un objectif de 100 % d'ici 2030, comme le souligne le Comité Champagne. L'emballage évolue également ; Veuve Clicquot a réduit son volume d'emballage de 40 % depuis 2019 et expérimente des matériaux durables, tels que le chanvre, pour ses offres premium, comme le rapporte Formes de Luxe. Ces avancées permettent non seulement de relever les défis jumelés de l'adaptation climatique et des exigences croissantes des consommateurs en matière de durabilité, mais aussi de préserver l'exclusivité pour laquelle le champagne est réputé. Parallèlement, le segment rosé, avec un CAGR de 5,82 %, illustre des innovations réussies en matière de couleur et de style, séduisant un public plus jeune tout en restant fidèle au savoir-faire traditionnel.

Demande croissante pour les styles à faible dosage « Brut Nature/Extra Brut »

À mesure que les consommateurs deviennent plus exigeants et soucieux de leur santé, on observe un glissement notable vers les styles de champagne à faible dosage, privilégiant l'authenticité à la simple sucrosité. Avec un CAGR projeté de 6,34 % jusqu'en 2030, l'Extra Brut devance le segment Brut traditionnel, signalant un changement décisif dans le palais des consommateurs qui chérissent la véritable expression du terroir. Ce mouvement résonne avec l'éthique plus large du « boire mieux » de Bain & Company, où la qualité prime sur la quantité dans les choix alcoolisés, comme le souligne Formes de Luxe. L'élaboration de styles à faible dosage exige des raisins de premier ordre et une vinification méticuleuse, car les défauts deviennent évidents sans le voile du sucre ajouté, renforçant davantage le statut premium du champagne. Les marchés matures, notamment l'Amérique du Nord et l'Europe, sont témoins de cette tendance, soutenue par une solide culture d'éducation au vin qui favorise l'appréciation des nuances aromatiques complexes. Au Japon, où 40 % des importations de vins effervescents sont du champagne français, on observe une préférence croissante pour ces styles raffinés, un sentiment relayé par Kirin Holdings, notant un triplement de la consommation de vin depuis 1989. Ce glissement positionne les champagnes à faible dosage comme point d'entrée pour les amateurs de vins premium passant des vins tranquilles aux vins effervescents.

Innovation en viticulture durable et caves à empreinte carbone neutre

Les producteurs de champagne élèvent les initiatives de durabilité du simple respect réglementaire au rang de véritables différenciateurs concurrentiels, séduisant à la fois les consommateurs soucieux de l'environnement et les acheteurs institutionnels. La région Champagne, avec l'objectif d'atteindre 100 % de certification environnementale d'ici 2030, a déjà vu plus de 60 % de ses vignobles certifiés dans le cadre de référentiels reconnus tels que la Viticulture Durable en Champagne (VDC) et ISO 14001, signalant un changement significatif à l'échelle du secteur, comme le souligne le Comité Champagne[3]Source : Champagne.fr, « Objectif 100 % Certifié », champagne.fr. Dans le but de s'adapter aux défis climatiques, la région mène plus de 200 essais annuels en viticulture et œnologie, s'efforçant d'adopter des pratiques respectueuses de l'environnement sans compromettre la qualité, comme le note le Comité Champagne. Le secteur du champagne ne se contente pas de réagir, il se prépare proactivement aux défis climatiques. Des systèmes de surveillance de la température et des outils d'analyse spatiale ont été introduits, affinant la gestion des vignobles face à l'évolution des conditions climatiques, selon HAL Science. Au cours des 15 dernières années, le secteur a notablement réduit son utilisation de produits chimiques, tout en maintenant la qualité de production, soulignant son engagement à réduire l'empreinte carbone sur l'ensemble de la chaîne de valeur. Ces efforts en matière de durabilité protègent non seulement la production face aux incertitudes climatiques, mais résonnent également auprès des investisseurs et des consommateurs sensibles aux critères ESG, qui accordent une importance croissante aux considérations environnementales dans leurs décisions d'achat.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur Contraignant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Durcissement des réglementations publicitaires sur l'alcool dans les marchés clés | -0.8% | Mondial, avec l'impact le plus fort en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression du côté de l'offre due à la volatilité des rendements viticoles induite par le climat | -1.1% | Régions de production mondiales, concentrées en Europe | Long terme (≥ 4 ans) |

| Contraintes réglementaires et d'appellation | -0.5% | Europe en cœur de marché, affectant les stratégies d'expansion mondiale | Long terme (≥ 4 ans) |

| Contrefaçon généralisée et dilution de marque | -0.7% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations publicitaires sur l'alcool dans les marchés clés

Les principaux marchés du champagne durcissent les restrictions publicitaires, limitant la visibilité des marques et rendant plus difficile l'attraction de nouveaux consommateurs. Cela est particulièrement vrai pour le marketing numérique, crucial pour engager les audiences plus jeunes. Des règles publicitaires plus strictes sur l'alcool dans les principaux marchés européens non seulement restreignent les canaux promotionnels traditionnels, mais font également augmenter les coûts de conformité pour les marques de champagne mondiales. En réponse, ces marques se tournent vers le marketing expérientiel et les collaborations avec des influenceurs, qui exigent toutes deux un investissement plus conséquent par interaction consommateur que la publicité conventionnelle. La situation est encore plus prononcée dans la région Asie-Pacifique, où les pays disposent de cadres réglementaires très différents. Cette disparité crée un environnement de conformité complexe, favorisant les grandes maisons de champagne disposant des moyens de naviguer dans les complexités juridiques, tandis que les petits producteurs peinent. De plus, les restrictions sur les plateformes numériques pour la publicité sur l'alcool constituent des obstacles à l'entrée sur le marché, notamment pour les marques premium cherchant à atteindre des audiences jeunes et aisées sur les réseaux sociaux. À mesure que le paysage réglementaire met de plus en plus l'accent sur les préoccupations sanitaires, il pose des défis à long terme pour la croissance de la catégorie champagne. Avec une exposition publicitaire réduite, il existe un risque de ralentissement de la découverte de marques et de moins d'opportunités de premiumisation dans les marchés émergents, où les habitudes de consommation de champagne sont encore en cours d'évolution.

Pression du côté de l'offre due à la volatilité des rendements viticoles induite par le climat

La stabilité de la production de champagne est confrontée à une menace fondamentale liée au changement climatique, car une volatilité météorologique accrue impacte directement les rendements viticoles et la régularité de la qualité. Le Comité Champagne rapporte une baisse du rendement de la récolte 2024 à 10 000 kg/ha, contre 11 400 kg/ha en 2023, mettant en évidence les contraintes d'approvisionnement immédiates causées par les gelées printanières et la pression du mildiou. Des conditions climatiques défavorables ont entraîné une baisse de 18 % de la production viticole globale de la France en 2024, avec une baisse de 16 % pour le champagne. Cela a créé des déséquilibres offre-demande, exerçant une pression sur les stratégies de tarification, selon OH Beverage. Les recherches sur la résilience climatique révèlent que les régions champenoises sont particulièrement vulnérables. Cette vulnérabilité découle de la rigidité juridique des réglementations AOC, qui limitent les stratégies d'adaptation, telles que l'introduction de nouveaux cépages ou la modification des techniques de culture, comme le note Nature Communications. En réponse, le secteur mène plus de 200 essais annuels et développe des cépages adaptés au climat comme le Voltis. Cependant, les processus d'approbation réglementaire entraînent des retards dans la mise en œuvre. À mesure que les terroirs traditionnels deviennent moins adaptés, nous pourrions assister à des déplacements de la géographie de production à long terme. De tels changements pourraient modifier le caractère fondamental du champagne et remettre en question les revendications d'authenticité des appellations, cruciales pour son positionnement premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Couleur : La Dominance du Blanc Soutient le Positionnement Premium

En 2025, le champagne blanc détient une part de marché dominante de 90,86 %, soulignant ses préférences consommateurs bien ancrées et la maîtrise de sa production. Pendant ce temps, le champagne rosé, avec un CAGR soutenu de 5,61 % projeté jusqu'en 2031, laisse entrevoir des perspectives prometteuses en matière de positionnement premium et de marketing axé sur le style de vie. Le segment du champagne blanc prospère grâce à l'assemblage séculaire de Chardonnay, Pinot Noir et Pinot Meunier, cimentant son identité fondatrice. Des techniques de production éprouvées, affinées au fil du temps, garantissent à la fois la régularité et la qualité à grande échelle. D'un autre côté, l'ascension du champagne rosé est portée par son attrait visuel et la tendance générale à la premiumisation. Ce segment atteint des prix plus élevés, en reconnaissance de ses méthodes de production complexes et des contraintes d'une disponibilité limitée. Notamment, la segmentation par couleur révèle des pistes stratégiques : l'attrait du rosé résonne auprès des audiences plus jeunes, notamment celles influencées par les réseaux sociaux, qui accordent autant d'importance à l'esthétique qu'au goût.

Les contraintes de production façonnent la dynamique des segments de couleur. Le champagne rosé, nécessitant une sélection et un traitement minutieux des raisins, est confronté à des défis de montée en échelle absents dans les flux de travail plus rationalisés du champagne blanc. De plus, les répercussions du changement climatique ne sont pas uniformes entre ces segments. La dépendance du rosé à une maturité précise des raisins le rend susceptible aux fluctuations météorologiques, une vulnérabilité moins prononcée dans les assemblages blancs traditionnels. La trajectoire de ce segment reflète le pivot plus large du marché du luxe vers l'exclusivité et la distinction. Le rosé se taille une niche en tant que passerelle plus accessible vers le monde du champagne premium, tout en conservant habilement un niveau de rareté qui justifie ses primes de prix.

Par Niveau de Sucrosité : La Tradition Brut Rencontre l'Innovation Extra Brut

En 2025, le champagne Brut détient une part de marché dominante de 78,88 %, incarnant le profil de sucrosité classique du secteur qui harmonise l'attrait grand public avec une production efficace. Pendant ce temps, l'Extra Brut connaît un CAGR robuste de 6,05 % jusqu'en 2031, signalant un glissement parmi les consommateurs premium exigeants qui privilégient désormais l'expression du terroir à la simple sucrosité. Les segments Demi-Sec et Doux s'adressent à des marchés spécialisés : le Demi-Sec est apprécié lors des accords avec les desserts, tandis que le Doux revêt une importance dans certains contextes culturels où ses notes plus sucrées résonnent avec les goûts locaux.

La segmentation par niveau de sucrosité souligne le savoir-faire technique en vinification. La production d'Extra Brut nécessite des raisins de premier ordre et une surveillance méticuleuse de la fermentation, car les défauts aromatiques ne peuvent être masqués par un dosage réduit. De telles exigences de qualité strictes érigent naturellement des barrières à l'entrée, bénéficiant aux maisons établies avec des liens vignobles profonds et un savoir-faire vinicole éprouvé. À mesure que les consommateurs s'éduquent, notamment sur les marchés matures, on observe une appréciation croissante pour les profils aromatiques complexes de l'Extra Brut, non masqués par le sucre. L'essor de ce segment reflète également une tendance plus large : les consommateurs soucieux de leur santé se tournent vers l'authenticité et les méthodes de production naturelles, s'éloignant des normes de sucrosité conventionnelles.

Par Gamme de Prix : Le Volume Économique Soutient la Croissance Ultra Luxe

En 2025, le champagne Économique détient une part de marché dominante de 60,84 %, posant une solide base volumique pour l'infrastructure du secteur. Pendant ce temps, le segment ultra-luxe, affichant un impressionnant CAGR de 7,84 % projeté jusqu'en 2031, est à l'avant-garde de la création de valeur et du renforcement du positionnement de marque. Cette segmentation par prix crée un équilibre stratégique entre accessibilité et exclusivité. Les offres économiques servent de portes d'entrée pour la découverte des marques, tandis que les produits ultra-luxe contribuent à renforcer l'image prestigieuse d'une marque. La performance du segment luxe souligne une tendance plus large à la premiumisation, où les consommateurs privilégient de plus en plus la qualité à la quantité. Pour beaucoup, le champagne transcende la simple consommation ; c'est un investissement en capital social.

La croissance du segment ultra-luxe est portée par des tendances croissantes en matière de collection et une culture du cadeau en expansion, particulièrement prononcée sur les marchés Asie-Pacifique. Ici, le champagne n'est pas seulement une boisson ; c'est un symbole de cérémonie et de statut. L'expansion rapide de ce segment est encore amplifiée par l'attrait des volumes de production limités, renforçant la valeur de rareté. Les millésimes et les cuvées spéciales, en particulier, commandent des primes impressionnantes. Alors que les pressions économiques se répercutent sur divers segments de prix, le segment ultra-luxe affiche une résilience notable lors des ralentissements. Les consommateurs aisés, constants dans leurs dépenses de luxe, contrastent fortement avec le segment économique, qui se débat avec des pressions volumiques de la part d'acheteurs plus soucieux de leur budget. Cette segmentation nuancée dote les marques de stratégies de portefeuille qui capturent habilement un éventail diversifié de segments de consommateurs, tout en assurant la cohérence de la marque à travers différents niveaux de prix.

Par Taille d'Emballage : Les Bouteilles Standard Ancrent la Premiumisation des Magnums

En 2025, les bouteilles standard de 750 ml captent une part de marché dominante de 71,78 %, soulignant les habitudes de consommation établies et un réseau de distribution adapté aux formats de service traditionnels. Pendant ce temps, les magnums et les bouteilles de plus grand format sont sur une trajectoire de croissance, affichant un CAGR de 7,37 % jusqu'en 2031. Cette progression est portée par les tendances en matière de cadeaux, l'attrait de la collection et les bénéfices de qualité perçus liés aux processus de vieillissement plus lents dans ces contenants plus grands. Les mini et demi-bouteilles répondent à la commodité et à la dégustation, les rendant populaires pour les moments de consommation individuelle et les établissements d'hôtellerie premium où le contrôle des portions est primordial.

L'essor des grands formats souligne une stratégie de premiumisation, où l'emballage sert de signal de qualité. Notamment, les magnums bénéficient d'une prime de prix qui dépasse leur augmentation de volume. Cependant, cette segmentation d'emballage diversifiée introduit des défis opérationnels. Chaque taille de bouteille nécessite sa propre ligne de production spécialisée et sa propre gestion des stocks, une complexité qui bénéficie souvent aux grands producteurs grâce à leurs avantages d'échelle. Les amateurs de vin, notamment ceux qui apprécient les nuances du vieillissement et de la présentation, sont les moteurs de la demande pour les grands formats. Ils voient de la valeur à la fois dans le potentiel de vieillissement et dans l'impact visuel que ces bouteilles apportent aux occasions spéciales. Pourtant, tous les segments d'emballage ne font pas face aux mêmes obstacles de distribution. Les grands formats, avec leurs besoins de manutention et de stockage spécialisés, se trouvent désavantagés dans les circuits de distribution au détail, notamment par rapport à l'attrait universel des bouteilles standard.

Par Canal de Distribution : Le Volume Off-Trade Soutient la Valeur On-Trade

En 2025, les circuits off-trade dominent avec une part de marché de 76,11 %, portés par l'accessibilité en distribution et des prix compétitifs. Pendant ce temps, les circuits on-trade connaissent une accélération robuste, affichant un CAGR de 6,86 % jusqu'en 2031. Cette progression souligne un rebond de la consommation expérientielle et met en évidence des opportunités de positionnement premium. La segmentation des circuits révèle un bras de fer stratégique : les circuits off-trade privilégient la distribution en volume, offrant aux consommateurs un accès facile, tandis que les circuits on-trade se concentrent sur l'expérience de marque, facilitant le positionnement premium et l'éducation des consommateurs. Au sein du circuit off-trade, les détaillants en ligne se taillent une niche significative, tirant parti de la commodité et d'une sélection diversifiée. Cette approche résonne particulièrement auprès des consommateurs plus jeunes, de plus en plus à l'aise avec l'achat de vin en ligne.

La croissance du secteur on-trade est soutenue par un regain du tourisme et une tendance vers la restauration expérientielle. Ces facteurs redéfinissent la perception du champagne, l'élevant d'un simple produit de consommation à un élément essentiel des célébrations. Les restaurants et les hôtels, en intégrant des services et en mettant l'accent sur la consommation liée aux occasions, non seulement améliorent l'expérience de restauration, mais justifient également des prix premium et des marges bénéficiaires plus élevées. Cette évolution de la distribution reflète un glissement plus large du commerce de détail vers des stratégies omnicanales, fusionnant harmonieusement les points de contact physiques et numériques pour un parcours consommateur enrichi. Cependant, à mesure que les approches directes au consommateur rivalisent avec les partenariats de distribution traditionnels, des conflits de circuits émergent. Naviguer dans ces tensions devient crucial, en équilibrant la nécessité de cultiver les relations avec les distributeurs tout en saisissant les opportunités numériques.

Analyse Géographique

L'Europe détient une part de marché de 58,01 % en 2025, soutenue par son patrimoine de production champenoise et sa culture de consommation. La France maintient son leadership en matière de consommation et d'exportations, malgré une baisse de volume de 11,2 % en 2023, selon Meininger's International. La force de la région découle de réseaux de distribution établis et de cadres réglementaires, notamment les désignations AOC supervisées par l'INAO. L'Allemagne, le Royaume-Uni et les Pays-Bas restent les principaux marchés de consommation, le Royaume-Uni conservant sa position de deuxième importateur mondial de champagne malgré les défis du Brexit. Les habitudes de consommation européennes font preuve de stabilité lors des ralentissements économiques, le champagne restant partie intégrante des célébrations culturelles et des fonctions professionnelles. Le tourisme renforce davantage la consommation via les circuits de l'hôtellerie, avec des arrivées de visiteurs internationaux dépassant 100 millions en 2024, selon Campus France.

L'Asie-Pacifique affiche le taux de croissance le plus élevé avec un CAGR de 6,52 % jusqu'en 2031, soutenu par l'expansion de la classe moyenne et l'adoption croissante des coutumes de célébration occidentales. La Chine représente un potentiel de croissance significatif, avec des importations de vin atteignant 437,9 millions USD en 2024, malgré une baisse de 6,16 % en glissement annuel. La France reste la principale source pour la Chine à 176,3 millions USD, selon la Chambre de Commerce d'Import-Export de Produits Alimentaires et Naturels de Chine. Le Japon affiche des caractéristiques de marché mature, avec une consommation de vin triplée depuis 1989 et le champagne français représentant 40 % des importations de vins effervescents, comme le rapporte Kirin Holdings. L'Inde montre des perspectives prometteuses avec une croissance de 6 % de la consommation de boissons alcoolisées, tandis que les marchés d'Asie du Sud-Est bénéficient de la reprise du tourisme. La croissance régionale dépend du développement économique, de l'urbanisation et de l'intégration culturelle de la consommation de champagne.

L'Amérique du Nord maintient une demande constante, les États-Unis étant le plus grand marché d'exportation avec 27,4 millions de bouteilles consommées et 820 millions EUR de revenus générés en 2024, selon le Comité Champagne. La région affiche des habitudes de consommation matures avec un positionnement premium établi. Le Canada et le Mexique apportent un volume supplémentaire, le Mexique montrant un potentiel de croissance grâce à l'expansion de la consommation de luxe. Cependant, les droits de douane proposés de 30 % sur les vins de l'Union Européenne posent des défis pour l'accessibilité au marché. Les consommateurs américains privilégient de plus en plus la qualité premium au volume, s'alignant sur le positionnement axé sur le patrimoine du champagne. L'infrastructure de distribution de la région et le secteur de l'hôtellerie fournissent des bases de croissance, bien que les politiques tarifaires et les conditions économiques créent des incertitudes sur le marché.

Paysage Concurrentiel

Le marché du champagne présente une concentration modérée. Les maisons établies, tirant parti de leur patrimoine, du contrôle de leurs vignobles et d'une distribution étendue, dominent le marché du champagne. Ces maisons naviguent dans les pressions des tendances à la premiumisation et de la nécessité d'adaptation climatique. LVMH, avec son portefeuille comprenant Moët & Chandon, Dom Pérignon, Veuve Clicquot et Ruinart, illustre comment l'intégration verticale et la diversification des marques forgent des avantages concurrentiels durables.

La potentielle cession de G.H. Mumm par Pernod Ricard souligne un pivot stratégique vers les marques premium, mettant en évidence une tendance sectorielle plus large qui valorise le prestige de marque au détriment du volume pur. À mesure que les certifications environnementales évoluent du simple respect réglementaire vers des différenciateurs de marché, les maisons expertes en viticulture durable et en stratégies climatiques gagnent un avantage concurrentiel. L'authentification numérique et le marketing expérientiel présentent des pistes inexploitées, la technologie blockchain luttant contre la contrefaçon et les initiatives NFT séduisant les consommateurs de luxe férus de technologie.

Face aux défis climatiques, l'adoption par le secteur d'initiatives telles que le cépage expérimental Voltis souligne un esprit d'innovation collaborative. Cela est particulièrement pertinent car les réglementations AOC imposent une adaptation collective du secteur. Les nouveaux entrants, tels que les pionniers de l'emballage durable et les plateformes directes au consommateur, redéfinissent la distribution traditionnelle. Pourtant, les acteurs établis restent protégés par les obstacles réglementaires et les normes de qualité strictes. L'intégration de la technologie pour la transparence de la chaîne d'approvisionnement et un engagement consommateur renforcé offre un avantage concurrentiel. Notamment, des systèmes comme Cloé renforcent non seulement la protection des marques, mais élèvent également l'expérience consommateur, comme le souligne BIO Web of Conferences.

Leaders du Secteur du Champagne

LVMH Moët Hennessy Louis Vuitton SE

Champagne Nicolas Feuillatte

Laurent-Perrier SAS

Vranken-Pommery Monopole SA

Lanson-BCC Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Telmont a lancé « Réserve de la Terre – Rosé », leur premier rosé biologique élaboré exclusivement à partir de raisins biologiques sans produits chimiques de synthèse.

- Avril 2025 : Champagne Telmont a introduit la bouteille de champagne ultra-légère (800 g), réduisant les émissions de carbone de 4 % par bouteille et établissant de nouvelles normes de durabilité. L'innovation élimine 8 000 tonnes d'émissions de CO2 annuellement si elle est adoptée à l'échelle du secteur.

- Avril 2025 : Champagne Henriot a dévoilé L'Inattendue 2018, un 100 % Chardonnay issu du Grand Cru Chouilly.

Périmètre du Rapport sur le Marché Mondial du Champagne

Le champagne est un vin effervescent qui a été créé et produit en France. Le Marché du Champagne est segmenté par type, canal de distribution et géographie. Le marché est segmenté par type en champagne brut, champagne rosé, blanc de blancs, blanc de noirs, demi-sec et cuvée de prestige, et par canal de distribution en on-trade et off-trade. Le circuit off-trade est lui-même segmenté en boutiques de vente au détail en ligne et boutiques de vente au détail hors ligne. Le marché est segmenté sur la base de la géographie : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Rosé |

| Blanc |

| Brut |

| Extra Brut |

| Demi-Sec |

| Doux |

| Économique |

| Luxe |

| Ultra Luxe |

| Mini (187 ml) et Demi (375 ml) |

| Standard (750 ml) |

| Magnum (1,5 L) et Grands Formats |

| On-Trade | |

| Off-Trade | Détaillants en Ligne |

| Détaillants Hors Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Couleur | Rosé | |

| Blanc | ||

| Par Niveau de Sucrosité | Brut | |

| Extra Brut | ||

| Demi-Sec | ||

| Doux | ||

| Par Gamme de Prix | Économique | |

| Luxe | ||

| Ultra Luxe | ||

| Par Taille d'Emballage | Mini (187 ml) et Demi (375 ml) | |

| Standard (750 ml) | ||

| Magnum (1,5 L) et Grands Formats | ||

| Par Canal de Distribution | On-Trade | |

| Off-Trade | Détaillants en Ligne | |

| Détaillants Hors Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché du champagne en 2031 ?

Le secteur devrait atteindre 24,75 milliards USD d'ici 2031, progressant à un CAGR de 4,85 %.

Quelle région devrait connaître la croissance la plus rapide pour les ventes de champagne ?

L'Asie-Pacifique affiche la trajectoire la plus élevée avec un CAGR de 6,52 % à mesure que les célébrations de la classe moyenne urbaine et le tourisme progressent.

Pourquoi les styles Extra Brut gagnent-ils en popularité ?

Les consommateurs recherchent des profils à faible teneur en sucre et axés sur le terroir ; l'Extra Brut offre un goût plus pur en accord avec les tendances de santé et d'authenticité.

Quel rôle jouent les NFT dans l'image de marque du champagne ?

Les éditions limitées adossées aux NFT offrent une rareté authentifiée, luttent contre la contrefaçon et attirent les acheteurs de luxe férus de technologie en quête de valeur de collection.

Dernière mise à jour de la page le: