Taille et parts du marché des boissons fonctionnelles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

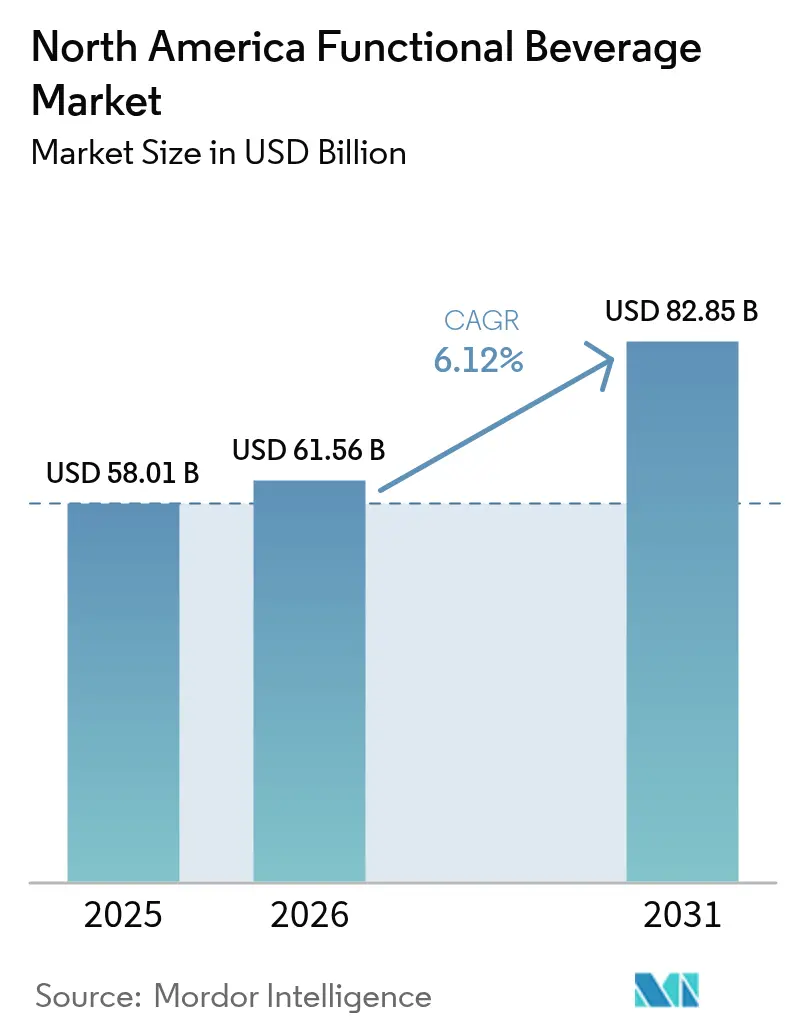

| Taille du marché de l'année de base (2025) | 58.01 Milliards de dollars |

| Taille du Marché (2026) | 61.56 Milliards de dollars |

| Taille du Marché (2031) | 82.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons fonctionnelles en Amérique du Nord par Mordor Intelligence

La taille du marché des boissons fonctionnelles en Amérique du Nord était évaluée à 58,01 milliards USD en 2025 et devrait progresser de 61,56 milliards USD en 2026 pour atteindre 82,85 milliards USD d'ici 2031, à un TCAC de 6,12 % durant la période de prévision (2026-2031). L'expansion du marché est attribuée à une conscience accrue de la santé chez les consommateurs, à une demande croissante d'ingrédients renforçant l'immunité, ainsi qu'à la prolifération des activités sportives et de remise en forme nécessitant des boissons d'hydratation et d'apport énergétique. Le développement du marché est facilité par les innovations dans les formulations de boissons, l'introduction de variantes réduites et sans sucre, et l'adoption croissante d'alternatives à base de plantes. Le secteur sportif et de remise en forme, solide en Amérique du Nord, continue de générer une demande substantielle pour les boissons sportives, les boissons enrichies en protéines et les produits d'eau améliorée. L'expansion des plateformes de commerce électronique a amélioré l'accessibilité des consommateurs aux boissons fonctionnelles, intégrant des options d'achat par abonnement.

Principaux enseignements du rapport

- Par type de produit – Les boissons énergisantes ont dominé avec une part de revenus de 33,22 % en 2025, tandis que les boissons fermentées devraient afficher le TCAC le plus rapide de 8,24 % jusqu'en 2031.

- Par type d'emballage – Les bouteilles PET et en verre ont capté une part de 47,85 % en 2025 ; les canettes connaissent la croissance la plus rapide avec un TCAC de 6,98 % jusqu'en 2031.

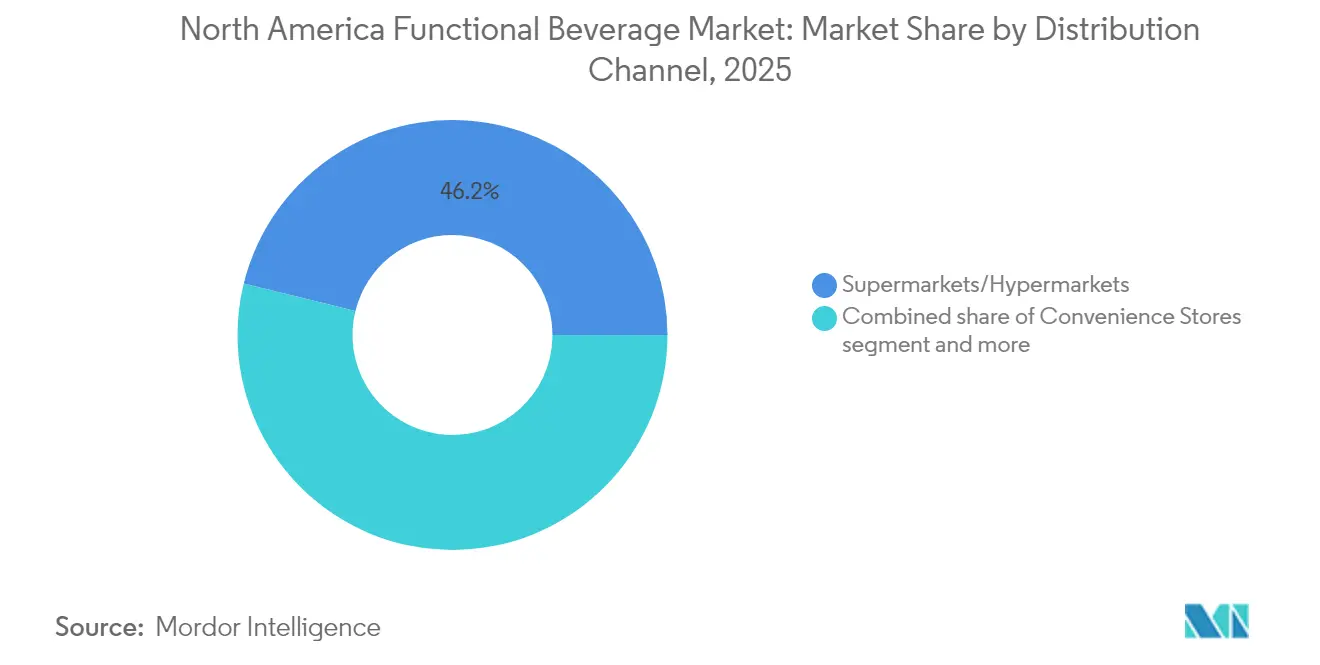

- Par canal de distribution – Les supermarchés et hypermarchés ont détenu une part de 46,15 % en 2025, tandis que les détaillants en ligne progressent à un TCAC de 8,93 % jusqu'en 2031.

- Par géographie – Les États-Unis ont représenté 73,65 % de la valeur de 2025 ; le Mexique devrait enregistrer un TCAC de 5,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons fonctionnelles en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Base de consommateurs de plus en plus soucieux de leur santé et accent sur l'immunité | +1.2% | Amérique du Nord, plus forte dans les marchés urbains des États-Unis | Moyen terme (2-4 ans) |

| Expansion de la culture sportive et de remise en forme | +0.8% | Amérique du Nord, concentrée aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Reformulation des produits vers des variantes faibles/sans sucre | +0.9% | États-Unis et Canada, en émergence au Mexique | Court terme (≤ 2 ans) |

| Popularité croissante des boissons à base de plantes | +0.7% | États-Unis et Canada, avec une pénétration limitée au Mexique | Long terme (≥ 4 ans) |

| Modes de vie axés sur la commodité et la consommation nomade | +1.1% | Amérique du Nord, centres urbains à travers la région | Moyen terme (2-4 ans) |

| Premiumisation et positionnement axé sur le style de vie | +0.6% | Marchés premium des États-Unis, en expansion vers le Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Base de consommateurs de plus en plus soucieux de leur santé et accent sur l'immunité

Le marché des boissons fonctionnelles en Amérique du Nord affiche une expansion significative, principalement attribuée à la prévalence croissante de consommateurs soucieux de leur santé et à l'emphase accrue sur le bien-être immunologique. Les consommateurs contemporains font preuve d'une connaissance approfondie de l'entretien de la santé et recherchent activement des produits offrant des avantages nutritionnels supplémentaires au-delà des besoins fondamentaux en hydratation. L'attention accrue portée au renforcement du système immunitaire, notamment en réponse aux récents développements sanitaires mondiaux, a généré une demande substantielle pour des boissons fonctionnelles incorporant des vitamines essentielles, des minéraux, des antioxydants et des composants probiotiques. Cette transformation des préférences des consommateurs a conduit les fabricants à développer des produits répondant aux exigences des consommateurs orientés vers le bien-être et recherchant des solutions de santé efficaces. Le marché a également été le témoin d'une implication stratégique de personnalités éminentes, illustrée par le lancement par Lionel Messi de Más+ by Messi, une boisson d'hydratation spécialisée pour le marché canadien, en juillet 2024.

Expansion de la culture sportive et de remise en forme

Le marché des boissons fonctionnelles en Amérique du Nord connaît une croissance significative portée par l'expansion de la culture sportive et de remise en forme. À mesure que la prise de conscience en matière de santé et de bien-être s'accroît, de plus en plus de consommateurs participent à des activités physiques et à des programmes de remise en forme, créant une demande plus élevée pour des boissons qui favorisent l'hydratation, l'énergie, la récupération musculaire et l'amélioration des performances. Les boissons sportives et les boissons de nutrition pour la performance sont devenues indispensables pour les athlètes, les amateurs de fitness et les consommateurs ayant un mode de vie actif. La croissance des infrastructures de remise en forme renforce encore davantage cette tendance. Selon Statistique Canada, le nombre de centres de remise en forme et de sports récréatifs au Canada est passé de 9 290 en décembre 2022 à 9 493 en juin 2023 [1]Source : Statistique Canada, « Calculer les chiffres pour votre résolution de gym », www.statcan.gc.ca. Cette expansion des installations de remise en forme crée une base plus large de consommateurs actifs qui intègrent les boissons fonctionnelles dans leurs routines de santé et d'exercice. Le nombre croissant de centres de remise en forme offre aux entreprises de boissons fonctionnelles des opportunités d'atteindre et d'élargir leur base de consommateurs, contribuant ainsi à la croissance globale du marché.

Reformulation des produits vers des variantes faibles/sans sucre

Le marché des boissons fonctionnelles en Amérique du Nord affiche une croissance substantielle portée par la reformulation systématique des produits vers des variantes faibles et sans sucre. La prise de conscience des consommateurs concernant les implications néfastes pour la santé d'une consommation excessive de sucre, notamment l'obésité, le diabète et les troubles métaboliques, a généré une demande accrue pour des alternatives de boissons nutritionnellement optimisées. Les fabricants de boissons ont mis en œuvre des modifications stratégiques de formulation, incorporant des édulcorants faibles en calories et des alternatives naturelles, dont la stévia et le fruit du moine, afin de maintenir les propriétés organoleptiques tout en réduisant la teneur en sucre. Le lancement de la gamme Zéro Sucre de GURU Organic Energy Corp aux États-Unis en septembre 2024 illustre cette transformation du marché. De plus, selon l'enquête du Conseil international d'information alimentaire (IFIC) en 2024, 37 % des répondants aux États-Unis considèrent la faible teneur en sucre comme un indicateur principal de choix alimentaires sains [2]Source : Conseil international d'information alimentaire (IFIC), « Enquête sur l'alimentation et la santé IFIC 2024 », https://ific.org. Cette préférence des consommateurs a incité les fabricants à développer des stratégies de reformulation alignées sur ces exigences sanitaires en évolution.

Popularité croissante des boissons à base de plantes

Le marché des boissons fonctionnelles en Amérique du Nord connaît une croissance portée par la préférence croissante des consommateurs pour les boissons à base de plantes. Cette tendance découle d'une sensibilisation accrue à la santé, d'une reconnaissance plus grande de l'intolérance au lactose, de l'adoption de régimes végétaliens et flexitariens, et d'une conscience environnementale croissante. Les consommateurs recherchent des produits offrant des avantages nutritionnels spécifiques, notamment une réduction du cholestérol, une teneur calorique plus faible et l'ajout de protéines végétales. Les entreprises agroalimentaires répondent à cette demande par des investissements substantiels dans le développement de produits, la fortification en nutriments et l'amélioration des arômes. Par exemple, en mai 2024, Lactalis est entré sur le marché canadien avec une nouvelle gamme de boissons à base de plantes offrant huit grammes de protéines de pois par portion de 250 ml. Ce lancement de produit illustre la réponse de l'industrie à la demande des consommateurs pour des boissons à base de plantes nutritives, durables et riches en protéines.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité réglementaire stricte | -0.8% | États-Unis et Canada, exigences émergentes au Mexique | Court terme (≤ 2 ans) |

| Concurrence intense sur le marché | -1.1% | Amérique du Nord, particulièrement concentrée aux États-Unis | Moyen terme (2-4 ans) |

| Défis liés à la chaîne d'approvisionnement et à l'approvisionnement en ingrédients | -0.9% | Amérique du Nord, critique pour les ingrédients de spécialité | Long terme (≥ 4 ans) |

| Problèmes de durée de conservation et de stabilité | -0.6% | Amérique du Nord, critique pour les formulations naturelles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire stricte

Les exigences en matière de conformité réglementaire contraignent considérablement le marché des boissons fonctionnelles en Amérique du Nord. L'environnement réglementaire complexe régissant la sécurité des ingrédients, l'étiquetage, les allégations de santé et les processus de fabrication crée des défis substantiels pour les fabricants de boissons. Par exemple, en 2024, la Food and Drug Administration (FDA) des États-Unis a révisé la définition et les directives d'étiquetage du terme « sain », affectant la façon dont les entreprises de boissons fonctionnelles communiquent leurs avantages nutritionnels. Le respect de ces réglementations nécessite une documentation étendue, des tests et des modifications de formules, ce qui augmente les coûts de production et allonge les délais de lancement des produits. Le fardeau réglementaire affecte particulièrement les petites marques émergentes, qui doivent allouer des ressources importantes pour respecter les normes de conformité. Ces exigences limitent l'innovation du marché et la diversité des produits tout en renforçant la position des entreprises établies disposant d'une expertise réglementaire existante et de chaînes d'approvisionnement établies.

Concurrence intense sur le marché

Le marché des boissons fonctionnelles en Amérique du Nord fait face à des contraintes dues à la saturation du marché dans les segments principaux des boissons énergisantes, entraînant une concurrence accrue. Les marques établies défendent leurs positions sur le marché par des politiques tarifaires agressives et des activités promotionnelles, réduisant ainsi les marges bénéficiaires dans toute la catégorie. Le nombre croissant de marques de boissons fonctionnelles a engendré une concurrence intense pour l'espace en rayon, bénéficiant aux entreprises disposant de solides réseaux de distribution et de ressources marketing substantielles. Cet environnement de marché présente des défis pour les nouvelles marques cherchant à obtenir une présence en grande surface, malgré des offres innovantes. L'intensité concurrentielle se reflète dans les performances en volume de 2024 des leaders de la catégorie, avec Monster affichant une baisse de 1,9 % et Red Bull enregistrant une diminution de 3,8 %. Ces résultats indiquent que les leaders établis du marché font face à la pression de concurrents émergents tels que Celsius et les marques axées sur le bien-être, qui attirent les consommateurs grâce à des offres distinctives centrées sur les bénéfices santé, les ingrédients naturels et les fonctionnalités spécialisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les boissons énergisantes dominent malgré la forte progression des boissons fermentées

Les boissons énergisantes ont détenu une part de marché de 33,22 % en 2025, portées par la demande des consommateurs de produits améliorant les performances physiques et mentales. La croissance découle des modes de vie trépidants, d'une sensibilisation accrue au fitness et du besoin généralisé de sources d'énergie pratiques durant les routines de travail et d'exercice. Selon Glanbia Nutritionals, en 2024, 7 % des consommateurs de boissons fonctionnelles aux États-Unis ont commencé à consommer des boissons énergisantes, tandis que 26 % des utilisateurs existants ont augmenté leur fréquence de consommation. Ces tendances démontrent une acceptation accrue des boissons énergisantes comme sources fiables d'énergie durable, d'amélioration de la concentration mentale et d'amélioration des performances sportives, renforçant leur forte domination sur le marché.

Les boissons fermentées devraient croître à un TCAC de 8,24 % jusqu'en 2031, portées par la sensibilisation accrue des consommateurs aux bienfaits des probiotiques pour la santé intestinale. Ces boissons gagnent en popularité significative pour leur soutien au système immunitaire, l'amélioration de l'absorption des nutriments et leurs avantages globaux pour la santé. La demande croissante pour des boissons fermentées telles que le kombucha, le kéfir et les boissons riches en probiotiques émane de consommateurs recherchant des boissons fonctionnelles qui soutiennent l'équilibre du microbiome, réduisent l'inflammation et améliorent la santé digestive. La croissance du segment est également renforcée par la préférence des consommateurs pour des produits naturels à étiquette propre, un accent accru sur la santé préventive par la nutrition fonctionnelle, et l'adoption croissante des pratiques traditionnelles de fermentation dans les routines de bien-être modernes.

Par type d'emballage : Le développement durable stimule l'innovation dans les canettes

Les bouteilles PET et en verre ont maintenu une part de marché de 47,85 % en 2025, générant une croissance significative sur le marché des boissons fonctionnelles grâce à leurs propriétés matérielles distinctes et aux préférences des consommateurs. L'emballage en verre démontre une présence substantielle sur le marché auprès des consommateurs soucieux de leur santé en raison de ses capacités supérieures de conservation des ingrédients fonctionnels, ce qui accélère l'expansion du segment premium dans le secteur des boissons fonctionnelles. Les bouteilles PET stimulent l'efficacité opérationnelle dans la distribution des boissons fonctionnelles grâce à des avantages de coût substantiels et une meilleure performance logistique due à leurs caractéristiques de poids réduit. Ces deux types d'emballages stimulent la compétitivité du marché dans l'industrie des boissons fonctionnelles en facilitant une visibilité optimale des produits et en permettant aux fabricants d'établir un positionnement distinct sur le marché dans les environnements de vente au détail.

Le segment des canettes devrait atteindre un TCAC de 6,98 % jusqu'en 2031. La croissance du segment est principalement attribuée aux avantages inhérents des canettes, notamment leur portabilité, leur efficacité de stockage et leurs caractéristiques refermables, qui s'alignent avec les modes de consommation modernes. La recyclabilité et l'empreinte environnementale réduite des canettes en aluminium, par rapport aux alternatives d'emballage en plastique, ont suscité une attention significative de la part des consommateurs soucieux de l'environnement. Les avancées de fabrication dans l'industrie des canettes, spécifiquement dans la technologie d'allègement et les capacités d'impression numérique, ont amélioré à la fois la valeur esthétique et l'efficacité de production, augmentant ainsi leur utilisation parmi les fabricants de boissons fonctionnelles.

Par canal de distribution : Le commerce numérique remodèle le paysage de la vente au détail

Les supermarchés et hypermarchés ont détenu une part dominante de 46,15 % du marché des boissons fonctionnelles en Amérique du Nord en 2025, en faisant le plus grand canal de distribution de la région. Cette domination découle de leur large portée et de leur commodité, les consommateurs préférant les achats groupés avec diverses options de boissons fonctionnelles disponibles sous un même toit. Ces formats de vente au détail utilisent leur vaste espace en rayon pour présenter de multiples marques dans diverses catégories, notamment les boissons énergisantes, les boissons sportives et les eaux enrichies. Les supermarchés et hypermarchés stimulent également les ventes grâce à des campagnes de marketing, des promotions tarifaires et des programmes de fidélité qui encouragent les achats répétés et l'exploration des marques.

Les canaux de vente au détail en ligne sur le marché des boissons fonctionnelles en Amérique du Nord devraient croître à un TCAC de 8,93 % jusqu'en 2031. Cette croissance découle de la préférence croissante des consommateurs pour la commodité, d'une adoption plus large des smartphones et d'internet, et d'une plus grande acceptation du commerce électronique pour les achats réguliers. Les plateformes en ligne offrent une navigation facile des produits, des recommandations personnalisées, des options d'abonnement et des services de livraison à domicile, répondant aux consommateurs soucieux de leur santé avec des emplois du temps chargés. Le Bureau du recensement des États-Unis a rapporté que les ventes du commerce électronique au détail au deuxième trimestre 2025 ont atteint 304,2 milliards USD, une augmentation de 1,4 % par rapport au premier trimestre 2025, indiquant une tendance continue vers les achats en ligne.

Analyse géographique

Les États-Unis maintiennent une position dominante avec une part de marché de 73,65 % sur le marché des boissons fonctionnelles en Amérique du Nord en 2025. Les centres métropolitains, notamment New York, Los Angeles et Chicago, servent de sites de test primaires pour les formulations innovantes de boissons fonctionnelles et les initiatives marketing avant la distribution nationale. Ces marchés urbains présentent des conditions optimales grâce à leur concentration de consommateurs soucieux de leur santé et à une infrastructure de distribution sophistiquée, permettant une commercialisation efficace des produits.

Le marché canadien opère dans le cadre réglementaire complet de Santé Canada pour les aliments supplémentés, qui régit la formulation des produits et les paramètres de marketing. La province du Québec démontre des préférences distinctives des consommateurs qui influencent le développement des produits de boissons et le positionnement sur le marché, tandis que les provinces de l'Ouest font preuve d'une réceptivité accrue aux boissons fonctionnelles à prix premium correspondant aux préférences de mode de vie axées sur le bien-être. Ces variations régionales du marché nécessitent des approches stratégiques spécifiquement adaptées qui tiennent compte des comportements locaux des consommateurs et des exigences réglementaires.

Le Mexique démontre une croissance supérieure du marché dans le segment des boissons fonctionnelles en Amérique du Nord, atteignant un taux de croissance annuel composé de 5,21 % jusqu'en 2031. Cette expansion du marché est attribuée à l'augmentation du pouvoir d'achat de la classe moyenne, à l'accélération de l'urbanisation et aux modifications réglementaires qui facilitent l'entrée sur le marché des fabricants internationaux de boissons. Les autres territoires nord-américains, bien que représentant des marchés individuels plus petits, contribuent à la croissance régionale globale grâce à des mécanismes établis de commerce transfrontalier et aux schémas de consommation liés au tourisme.

Paysage réglementaire

Les boissons fonctionnelles en Amérique du Nord sont soumises à des règles alimentaires et de boissons qui régissent la sécurité des ingrédients, l'étiquetage et les allégations santé/fonction-structure, la complexité de conformité étant la plus élevée aux États-Unis et au Canada. Aux États-Unis, la Food and Drug Administration (FDA) continue de façonner la conformité en matière d'allégations et d'étiquetage pour les boissons positionnées autour du bien-être, notamment avec la révision de 2024 de la définition et des directives d'étiquetage pour le terme « healthy », qui affecte la manière dont les marques présentent un positionnement nutritionnel avancé sur l'emballage et dans le marketing.

Un point d'ancrage de conformité à court terme pour les fabricants et importateurs est la date uniforme de conformité du 1er janvier 2028, pour l'ensemble des réglementations d'étiquetage alimentaire publiées entre le 1er janvier 2025 et le 31 décembre 2026. Au Canada, les boissons fonctionnelles relèvent généralement des règles de Santé Canada sur les aliments supplémentés (Règlement sur les aliments supplémentés, DORS/2022-169), incluant des exigences liées aux catégories et ingrédients permis, un étiquetage spécifique aux aliments supplémentés, ainsi que des dispositions supplémentaires de mise en garde et de marketing pour les produits caféinés. Ces conditions accroissent le besoin de voies de soumission avant mise en marché et d'une justification rigoureuse des allégations.

Analyse de la chaîne de valeur

La chaîne de valeur des boissons fonctionnelles en Amérique du Nord commence par l'approvisionnement en édulcorants, plantes/adaptogènes, thés, protéines, vitamines/minéraux et actifs fonctionnels. Elle passe ensuite par la formulation, la transformation (y compris aseptique lorsque requis), l'emballage et la distribution vers les canaux de vente au détail et de restauration. L'approvisionnement en ingrédients peut être exposé à des concentrations et des dépendances aux importations pour plusieurs intrants (par exemple, les édulcorants dérivés du maïs liés au Midwest américain et certaines matières premières protéiques importées). La variabilité de l'approvisionnement en plantes et adaptogènes accroît également le besoin de spécifications et de validations plus strictes pour maintenir la cohérence des performances des boissons finies.

La fabrication et la commercialisation sont façonnées par des contraintes de capacité et de conformité. La transformation aseptique peut constituer un goulot d'étranglement pour les formats prêts à boire à longue conservation et à vocation fonctionnelle, avec des délais rapportés d'environ 18 à 24 mois et des besoins en capitaux élevés (souvent cités entre 10 et 30 millions USD), ce qui peut pousser les marques vers des sous-traitants ou des investissements ciblés en capacité. En aval, la distribution à grande échelle dans la région est influencée par les systèmes de livraison directe en magasin et les relations de vente au détail ancrées par de grands groupes de boissons tels que PepsiCo et The Coca-Cola Company. Au Canada, le Règlement sur les aliments supplémentés et les listes d'ingrédients et de catégories permis par Santé Canada ajoutent un obstacle supplémentaire à la formulation et à l'exécution de l'étiquetage, affectant la rapidité de mise en rayon des nouvelles allégations fonctionnelles et des combinaisons d'ingrédients inédites.

Paysage concurrentiel

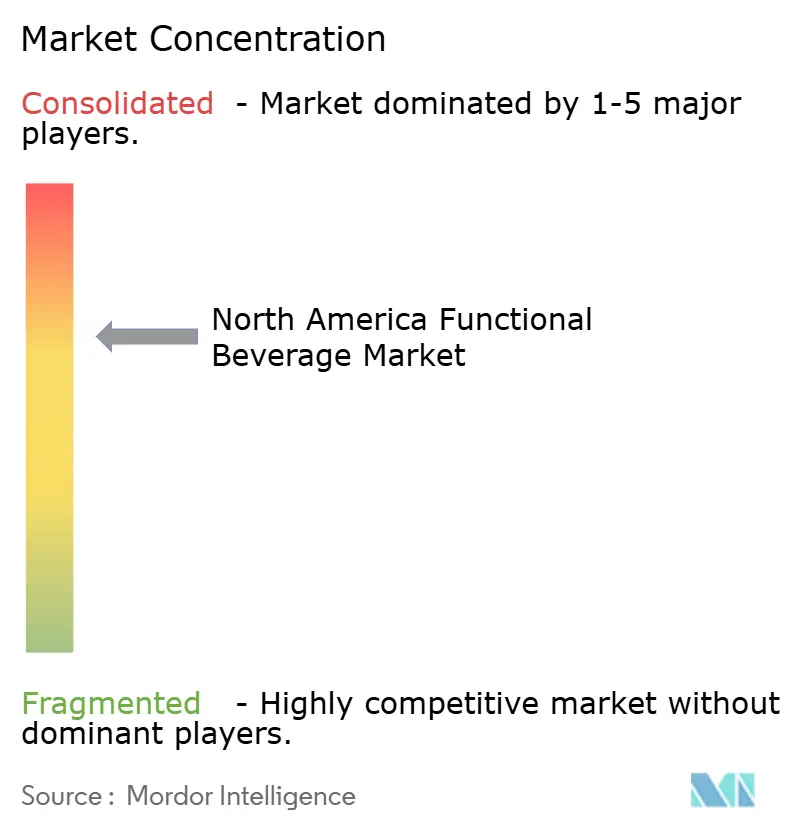

Le marché des boissons fonctionnelles en Amérique du Nord affiche une consolidation modérée, les grandes entreprises de boissons acquérant des marques axées sur le bien-être pour cibler les segments de consommateurs soucieux de leur santé. Des entreprises telles que PepsiCo Inc., The Coca-Cola Company, Monster Beverage Corporation, Danone S.A. et Nestlé S.A. élargissent leurs portefeuilles par des acquisitions et le développement de produits pour maintenir leurs positions sur le marché.

Les entreprises se différencient par une innovation continue des produits et des lancements de nouvelles saveurs pour répondre à l'évolution des préférences des consommateurs. Le lancement en mars 2025 par Red Bull de sa première boisson énergisante Spring Edition aux États-Unis avec une saveur Pamplemousse et Fleur de Bois illustre comment les marques utilisent des offres saisonnières pour susciter l'intérêt des consommateurs et stimuler les ventes.

Le marché offre des opportunités d'expansion dans la nutrition personnalisée, les emballages durables et les produits spécifiques à des groupes démographiques ciblant les seniors, les athlètes et les consommateurs soucieux de leur santé. Cependant, les exigences réglementaires strictes concernant les allégations de santé et les normes relatives aux ingrédients créent des barrières importantes. L'accès à la distribution demeure difficile pour les nouveaux entrants, conférant aux entreprises établies disposant d'une infrastructure existante et de réseaux de distribution un avantage concurrentiel.

Leaders du secteur des boissons fonctionnelles en Amérique du Nord

PepsiCo Inc.

The Coca-Cola Company

Monster Beverage Corporation

Danone S.A.

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des opportunités naissent des extensions de capacité et de l'expansion de portefeuille vers des formats axés sur la fonction, combinant hydratation, protéines et bienfaits cognitifs ou énergétiques, parallèlement au mouvement plus large vers des formulations à faible ou sans teneur en sucre. Un signal concret est l'investissement en fabrication : en mars 2026, The Coca-Cola Company a annoncé une expansion de 650 millions USD de son usine de production fairlife à Coopersville, Michigan, ajoutant 245 000 pieds carrés et deux lignes de production à grande vitesse. Cela soutient une montée en puissance continue de la production de boissons à valeur ajoutée axées sur les protéines dans la région.

Un second domaine d'opportunité concerne de nouvelles sous-catégories fonctionnelles et des modèles de mise sur le marché qui élargissent l'accès au-delà des rayons traditionnels. Les marques misent sur des produits multifonctions et le commerce de détail numérique, où l'abonnement et la découverte en vente directe au consommateur peuvent aider des niches plus récentes telles que les boissons fermentées/probiotiques et les eaux fonctionnelles à étiquette propre. L'intégration verticale et l'infrastructure nationale sont également utilisées pour réduire l'exposition aux contraintes d'emballage et de transformation, illustrées par l'acquisition en janvier 2026 de Flow Water Inc. par Cizzle Brands (et les engagements de fabrication associés), qui souligne une valeur accrue dans le contrôle des relations d'approvisionnement et de production pour les marques d'hydratation fonctionnelle.

Développements récents du secteur

- Juillet 2026 : PepsiCo a lancé Quaker Oat Shake & Go aux États-Unis, une boisson fonctionnelle positionnée autour des protéines, des fibres et des céréales complètes pour une nutrition portable. Ce lancement élargit les boissons fonctionnelles au-delà de l'hydratation et de l'énergie vers la satiété et des usages liés aux repas, soutenant une demande croisée de consommateurs actifs à la recherche d'une nutrition pratique.

- Mai 2026 : PepsiCo a étendu sa présence dans les thés glacés fonctionnels prêts à boire avec Pure Leaf Mental Focus, un thé glacé pétillant formulé avec de la caféine et de la L-théanine. Cela ajoute une proposition plus claire de cognition et de concentration à un format de boisson grand public, aidant les bienfaits fonctionnels à atteindre les occasions de rafraîchissement quotidien.

- Octobre 2024 : STōK Cold Brew Coffee a lancé STōK Cold Brew Energy, associant du café infusé à froid avec des ingrédients fonctionnels incluant des vitamines B, du ginseng et du guarana. Cela a étendu le positionnement fonctionnel au sein des boissons prêtes à boire à base de café et accru le chevauchement concurrentiel entre les boissons énergisantes et les formats de café caféiné.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché nord-américain des boissons fonctionnelles est mesuré en termes de valeur des ventes de boissons non alcoolisées positionnées avec un bénéfice fonctionnel clair, vendues via les canaux de vente au détail et de restauration à travers l'Amérique du Nord.

Exclusions du périmètre : Nous excluons les boissons alcoolisées et considérons les boissons de rafraîchissement général sans allégation fonctionnelle comme hors du périmètre, même si elles contiennent des nutriments accessoires.

Aperçu de la segmentation

- Par type de produit

- Boissons énergisantes

- Boissons sportives

- Jus enrichis

- Boissons électrolytiques

- Boissons fermentées

- Boissons à base de protéines

- Autres

- Par type d'emballage

- Bouteilles PET/verre

- Canettes

- Briques Tetra Pack

- Autres

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Détaillants en ligne

- Autres canaux de distribution

- Par géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution d'une base factuelle solide sur la consommation, les prix et les flux commerciaux pour les catégories de boissons qui recoupent les allégations fonctionnelles. Des sources publiques, telles que l'USDA, le US Census Bureau et le Bureau of Labor Statistics (IPC pour les boissons non alcoolisées), ainsi que les tableaux de Statistique Canada, ancrent la croissance des catégories, l'évolution des prix et les tendances de la demande.

Nous nous référons également à des sources telles que l'USITC DataWeb pour les importations et exportations, ainsi qu'aux dépôts d'entreprises et aux présentations aux investisseurs pour comprendre la répartition des revenus, l'exposition aux canaux et les lancements de produits fondés sur des allégations. Lorsque cela est utile, nous utilisons des abonnements payants axés sur les finances d'entreprise et l'actualité, ainsi qu'une base de données d'expéditions import-export au niveau des envois pour recouper la direction et le calendrier des échanges commerciaux. Ce ne sont là que des sources illustratives, et nous nous appuyons également sur des références publiques supplémentaires pour collecter, valider et clarifier les données d'entrée.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour mettre à l'épreuve la vision issue de la recherche documentaire et combler les lacunes que les données publiques n'expliquent pas bien, notamment concernant les limites des allégations fonctionnelles et la tarification par canal. Nous échangeons avec des équipes du côté des marques, des experts en ingrédients et en formulation, des distributeurs, ainsi que des responsables de la vente au détail ou de catégorie aux États-Unis, au Canada, au Mexique et dans le reste de l'Amérique du Nord pour confirmer ce qui est considéré comme fonctionnel et comment les volumes évoluent.

Ces échanges sont ensuite utilisés pour valider les hypothèses concernant la taille des emballages, l'intensité promotionnelle et la premiumisation, et pour vérifier la cohérence des totaux finaux avant les prévisions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 42 % | |

| Petits acteurs : 17 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue la demande à partir des dépenses en boissons non alcoolisées au niveau des pays et des répartitions par catégorie pour les types de boissons liées aux fonctions, puis s'ajuste selon les variations observées des prix et du mix. Les principaux intrants incluent la croissance rapportée des catégories pour les boissons énergisantes et sportives, les indices de prix liés à l'inflation pour les boissons, l'orientation des importations-exportations pour les catégories de boissons pertinentes, les évolutions du mix des canaux entre commerce de proximité, épicerie et vente en ligne, ainsi que le rythme d'innovation en matière d'allégations fonctionnelles observé dans les lancements.

Pour maintenir des totaux réalistes, nous corroborons le résultat par des vérifications ascendantes sélectives, telles que le prix échantillonné par litre selon le canal et une consolidation des revenus des fournisseurs et des marques pour les portions les plus visibles du marché. Là où apparaissent des lacunes de couverture, comme les marques plus petites et la présence fragmentée uniquement en ligne, le modèle applique des facteurs d'ajustement calibrés et confirmés lors des entretiens plutôt que supposés.

Pour les prévisions, une analyse de scénarios est utilisée, car la croissance peut varier selon les cycles de bien-être des consommateurs, les pressions tarifaires et l'examen réglementaire ou d'étiquetage. La vision prospective est construite à partir d'un scénario de base combinant la stabilité des tendances historiques avec les attentes d'experts concernant la premiumisation, l'adoption des allégations et l'expansion de la distribution.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications successives comparant les résultats du modèle avec des signaux indépendants, tels que l'évolution de l'IPC des boissons, la croissance de catégorie déclarée dans les publications publiques et les schémas commerciaux ne correspondant pas aux tendances de consommation. Si une hypothèse produit un résultat aberrant par pays ou par canal, nous la retravaillons et la retestons avant que les chiffres n'avancent.

Avant validation finale, un autre analyste examine l'ensemble de la chaîne de raisonnement, y compris l'alignement du périmètre et les transitions d'une année sur l'autre, afin que l'arithmétique et les définitions restent cohérentes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie la demande, les prix ou les définitions de catégorie. Juste avant la livraison, une dernière relecture est réalisée afin que les clients reçoivent la vision la plus à jour disponible.

Comparaison de la taille du marché nord-américain des boissons fonctionnelles de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les boissons fonctionnelles en Amérique du Nord diffèrent souvent parce que les frontières ne sont pas toujours tracées de la même manière, et les preuves utilisées pour valider les prix et les répartitions par catégorie ne sont pas cohérentes. Des différences apparaissent également lorsque certaines sources traitent le Mexique ou des sous-régions plus petites comme optionnels, ou lorsqu'elles combinent les ventes uniquement au détail avec une consommation plus large.

Les indices de prix de détail, les publications de croissance par catégorie et les échelles de prix par canal confirmées par entretiens constituent les vérifications factuelles qui maintiennent l'estimation de Mordor Intelligence liée à la demande de boissons à allégation fonctionnelle aux États-Unis, au Canada, au Mexique et dans le reste de l'Amérique du Nord, plutôt que de dériver vers des catégories alimentaires de bien-être adjacentes. Les autres chiffres ci-dessous ont tendance à varier en raison d'une couverture de pays plus restreinte, d'années de référence alternatives, ou d'un traitement moins explicite de ce qui constitue une allégation fonctionnelle par rapport à une boisson grand public.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 58,01 milliards USD (2025) | |

| Éditeur sectoriel A | 60,00 milliards USD (2024) | Utilise une année de référence 2024 et met généralement l'accent sur la couverture des États-Unis et du Canada, ce qui peut modifier les totaux lorsque le Mexique et le reste de l'Amérique du Nord ne sont pas entièrement comptabilisés et lorsque la frontière de l'allégation fonctionnelle est définie différemment. |

| Cabinet de conseil régional B | 53,27 milliards USD (2024) | Travaille à partir d'une base 2024 avec une fenêtre temporelle différente et peut appliquer une règle d'inclusion plus stricte pour les boissons fonctionnelles, ce qui peut réduire la valeur comptabilisée si les jus enrichis ou les alternatives laitières sont traités de manière plus conservatrice. |

En examinant le tableau, l'écart provient principalement des choix de couverture géographique et de la rigueur avec laquelle les allégations fonctionnelles sont séparées des boissons grand public, ainsi que de l'année de référence utilisée pour la tarification. En maintenant des règles de périmètre explicites, puis en les vérifiant avec des signaux de canal et de prix, nous conservons un chiffre que les acheteurs peuvent retracer jusqu'à des étapes claires et reproduire lors des mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des boissons fonctionnelles en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 82,85 milliards USD d'ici 2031.

Quelle catégorie de produit détient actuellement la plus grande part ?

Les boissons énergisantes dominent avec une part de 33,22 % des revenus de 2025.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les boissons fermentées devraient enregistrer le TCAC le plus rapide de 8,24 % jusqu'en 2031.

À quelle vitesse le canal en ligne se développe-t-il ?

Les détaillants en ligne progressent à un TCAC de 8,93 % entre 2026 et 2031.

Dernière mise à jour de la page le: