Taille et part du marché de l'impression alimentaire 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.17 Milliards de dollars |

| Taille du Marché (2031) | 4.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

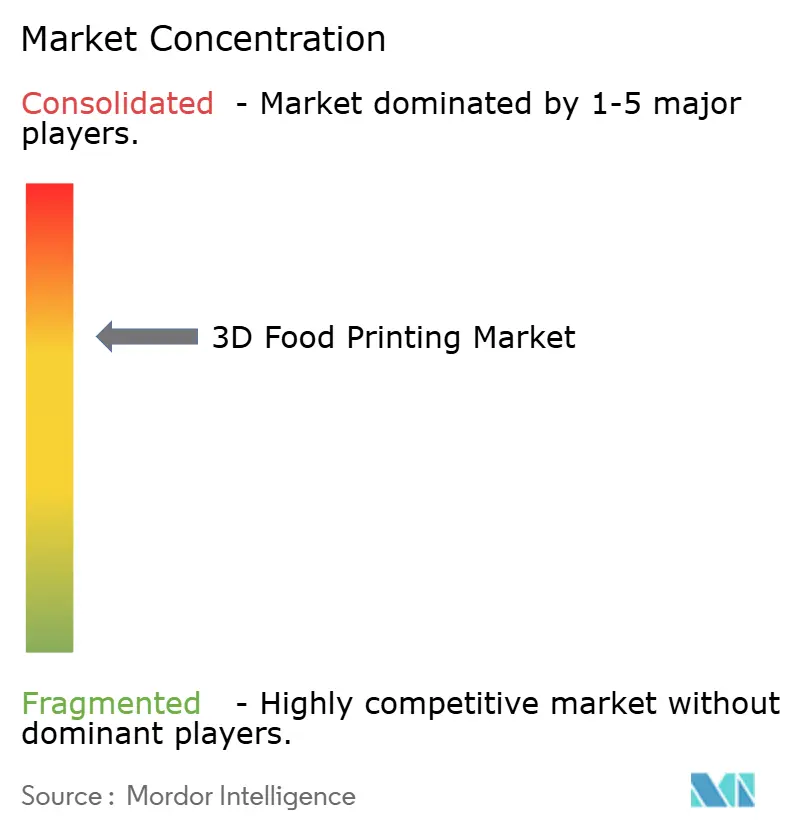

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression alimentaire 3D par Mordor Intelligence

La taille du marché de l'impression alimentaire 3D est évaluée à 1,17 milliard USD en 2026, en hausse par rapport à la valeur de 2025 de 1,05 milliard USD, et devrait atteindre 4,62 milliards USD d'ici 2031, progressant à un CAGR de 15,61 %. La forte trajectoire de croissance reflète des avancées réglementaires, une participation accrue du capital-risque et des cas d'utilisation plus larges qui font passer la technologie des cuisines pilotes vers des environnements commerciaux grand public. La demande croissante de nutrition personnalisée, la capacité avérée à réduire le gaspillage alimentaire grâce à un portionnement précis et le soutien institutionnel aux protéines alternatives soutiennent une expansion durable des revenus. Parallèlement, les fabricants d'équipements et les fournisseurs d'ingrédients adoptent des modèles de revenus récurrents, ce qui améliore la visibilité pour les investisseurs et accélère l'itération des produits. Les acteurs nord-américains continuent de bénéficier d'une clarté réglementaire précoce, tandis que les nations d'Asie-Pacifique comblent l'écart grâce à des consortiums de recherche et développement soutenus par les gouvernements et à des voies d'approbation simplifiées.

Principaux enseignements du rapport

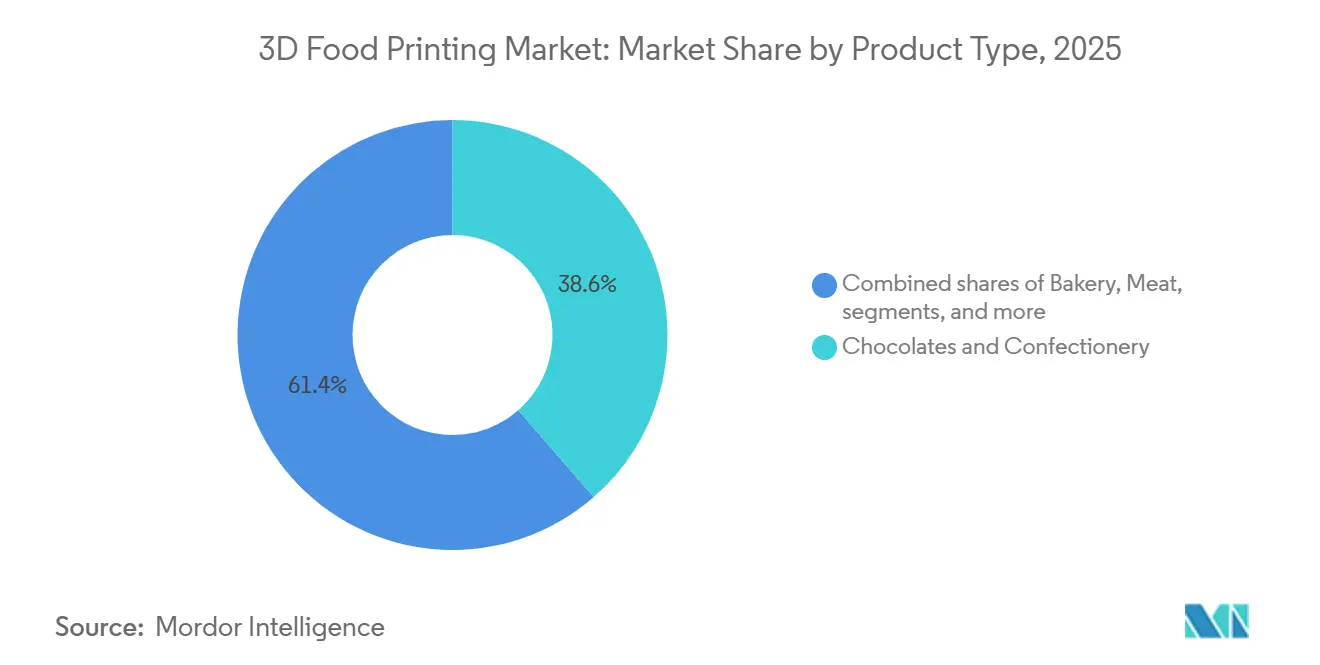

- Par type de produit, les chocolats et confiseries détenaient 38,58 % de la part du marché de l'impression alimentaire 3D en 2025, tandis que la viande et les fruits de mer devraient se développer à un CAGR de 18,02 % jusqu'en 2031.

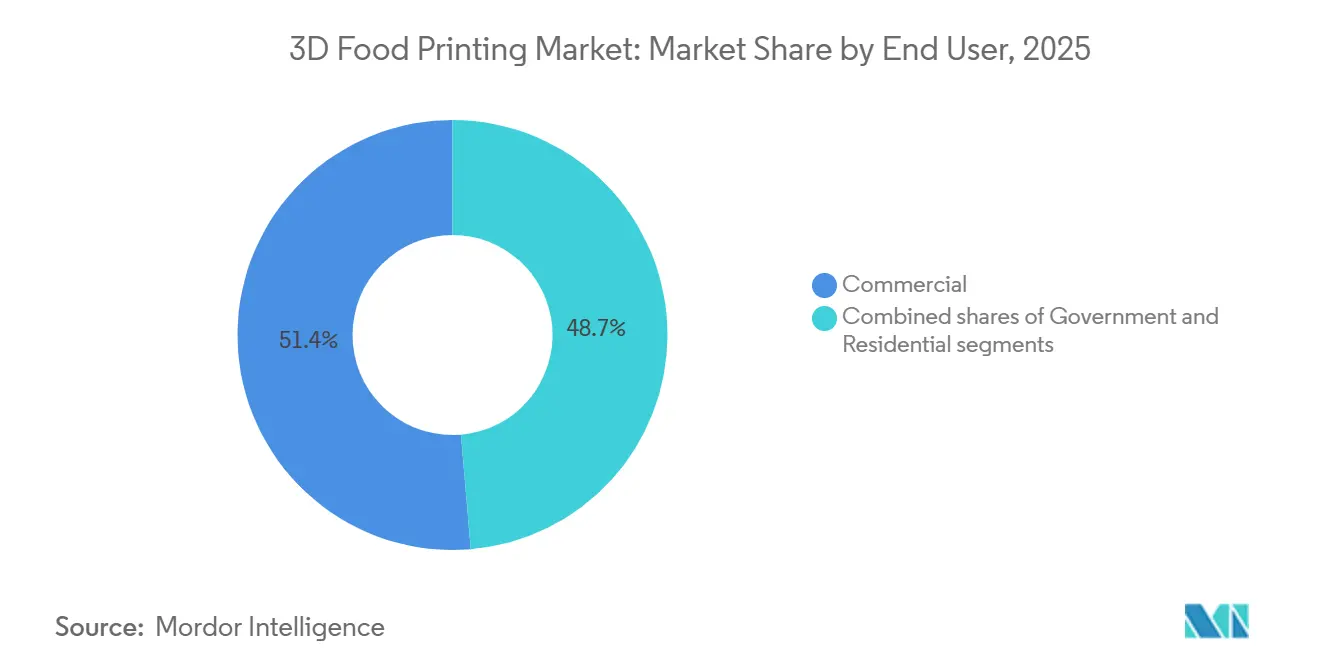

- Par utilisateur final, les opérateurs commerciaux ont capté 51,35 % des revenus en 2025, tandis que le segment résidentiel devrait progresser à un CAGR de 17,23 % jusqu'en 2031.

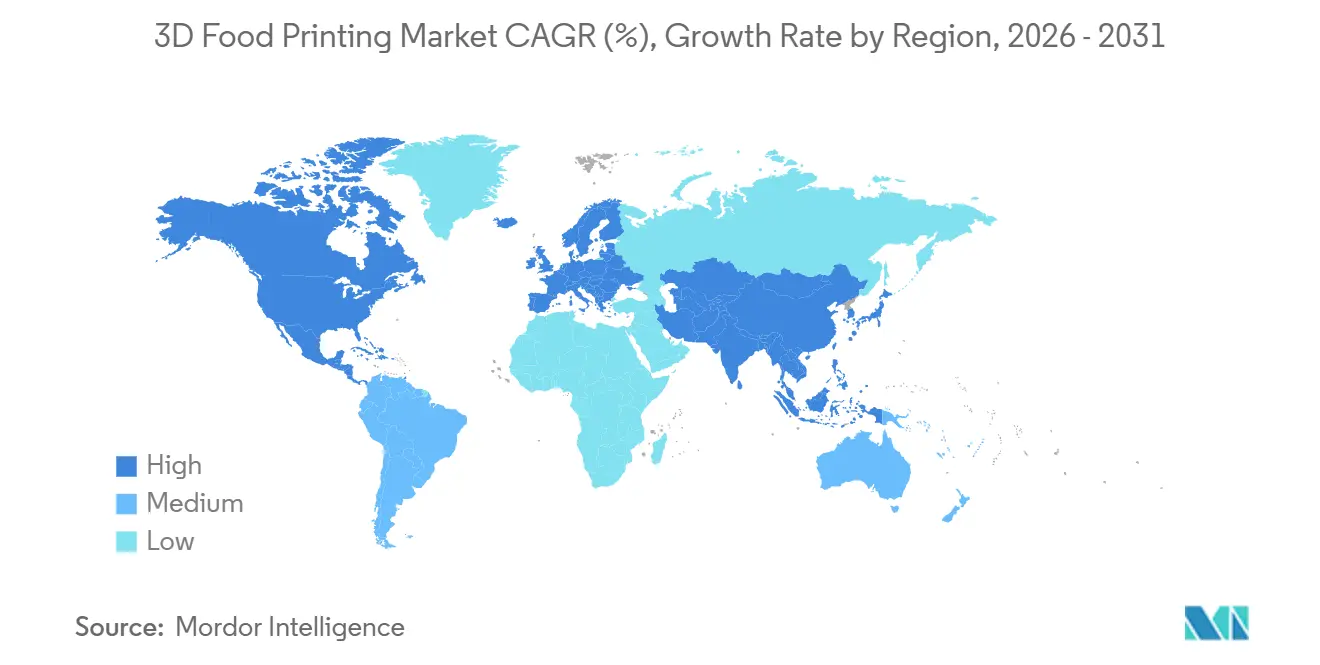

- Par géographie, l'Amérique du Nord contrôlait 41,12 % des ventes en 2025, mais l'Asie-Pacifique est positionnée pour afficher un CAGR de 17,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'impression alimentaire 3D

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de nutrition personnalisée et d'aliments personnalisés | +3.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réduction du gaspillage alimentaire grâce à un portionnement précis et à une production à la demande | +2.1% | Mondial, en particulier en Europe (mandats de durabilité) et au Japon (culture d'efficacité des ressources) | Long terme (≥ 4 ans) |

| Innovations en bio-impression pour la viande, les fruits de mer et les produits riches en nutriments | +4.5% | Amérique du Nord, Israël, Singapour et certains marchés de l'UE avec une clarté réglementaire | Moyen terme (2-4 ans) |

| Les modes de vie chargés stimulent le besoin de collations rapides et gourmandes | +1.8% | Amérique du Nord, Europe occidentale et métropoles aisées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des alternatives à base de plantes utilisant l'impression 3D | +2.7% | Centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovations technologiques croissantes des fabricants | +3.0% | Mondial, porté par les pôles d'innovation en Israël, au Japon, aux États-Unis et en Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de nutrition personnalisée et d'aliments personnalisés

Les imprimantes alimentaires 3D transforment la nutrition personnalisée, la faisant passer d'un concept marketing à une réalité pratique. L'Université de Yamagata a développé des imprimantes alimentaires 3D utilisant des matériaux en gel mou pour créer des repas à texture modifiée destinés aux patients âgés souffrant de difficultés de déglutition. Cette innovation met en évidence les capacités de la conception numérique : modifier la dureté, la densité nutritionnelle et la teneur en allergènes au cours d'un seul cycle de production. Cette technologie comble une lacune critique dans les services de restauration institutionnelle, où la prise en charge des résidents ayant des besoins alimentaires spécifiques, tels que le diabète, les allergies ou la dysphagie, nécessitait traditionnellement des flux de travail de cuisine séparés, augmentant les coûts de main-d'œuvre. Cependant, les applications de cette technologie vont au-delà des soins aux personnes âgées. Les hôpitaux et les cliniques spécialisées peuvent désormais fournir efficacement des repas personnalisés selon les besoins individuels des patients, en respectant les régimes thérapeutiques sans avoir besoin de lignes de production parallèles. Musashi Engineering est en tête du marché avec son imprimante alimentaire 3D FOODMASTER, intégrée au logiciel propriétaire Mu-SLICER. L'entreprise souligne la capacité de l'imprimante à contrôler précisément à la fois l'extrusion et le mouvement simultanément, garantissant la production de formes alimentaires stables et de haute qualité adaptées aux besoins spécifiques des clients. Ce passage de la production en lots conventionnelle à la personnalisation de masse redéfinit l'économie des segments alimentaires de niche, permettant de servir de manière rentable des groupes de patients ou de consommateurs plus restreints qui étaient auparavant non viables.

Innovations en bio-impression pour la viande, les fruits de mer et les produits riches en nutriments

La bio-impression est passée de la recherche académique à des programmes commercialement évolutifs, portée par des approbations réglementaires qui ont débloqué des investissements en capital précédemment bloqués. En décembre 2023, Aleph Farms a obtenu une approbation préliminaire du ministère israélien de la Santé pour produire et vendre des steaks de bœuf cultivés. Ces steaks sont développés à partir de cellules provenant d'un œuf fécondé d'une vache Black Angus. Après l'approbation finale de l'étiquette et l'inspection, ces produits devraient atteindre les consommateurs. Cette étape est cruciale car elle établit le cadre technique et réglementaire pour les coupes de muscle entier bio-imprimées en 3D, qui génèrent des marges bénéficiaires plus élevées par rapport aux produits à base de cellules hachés ou moins structurés. Parallèlement, Revo Foods et Paleo dirigent une initiative financée par l'UE de 2,2 millions EUR (2,4 millions USD) pour créer du saumon végétalien imprimé en 3D. Leurs efforts se concentrent sur le segment hybride plante-cellule, où la combinaison de graisses cultivées avec des protéines végétales permet une entrée plus rapide sur le marché et réduit les coûts de production par rapport aux fruits de mer entièrement cultivés en cellules. Cette approche illustre comment les premiers adoptants se diversifient sur des plateformes de protéines purement cultivées, hybrides et à base de plantes pour optimiser les revenus à mesure que l'économie de la culture cellulaire continue de se développer. De plus, Aleph Farms s'est associé à BioRaptor en mai 2024 pour tirer parti de l'optimisation des bioprocédés pilotée par l'IA afin de faire évoluer la production de viande cultivée. Cette collaboration souligne le rôle essentiel des outils informatiques pour atteindre la compétitivité des coûts avec la viande conventionnelle.

Réduction du gaspillage alimentaire grâce à un portionnement précis et à une production à la demande

La production à la demande par impression 3D résout une inefficacité critique dans les chaînes d'approvisionnement alimentaires : la disparité entre la fabrication en lots basée sur les prévisions et la consommation réelle, qui entraîne des pertes au niveau de la vente au détail, de la restauration et des ménages. Musashi Engineering, en collaboration avec le Centre de science et de technologie industrielles d'Aichi et MP Gokyo Food & Chemical, a développé des matières premières utilisant des ressources sous-exploitées, telles que des peaux de patates douces grillées et des espèces de poissons à faible valeur. Cette innovation démontre comment les imprimantes 3D peuvent convertir des matières premières excédentaires ou irrégulières en produits commercialisables. Cette capacité est particulièrement significative au Japon, où les politiques industrielles mettent l'accent sur l'efficacité des ressources, et où les fabricants alimentaires font face à une pression croissante pour réduire les déchets organiques. De plus, la technologie permet un portionnement précis, répondant à la surproduction inhérente aux processus en lots fixes et permettant aux opérateurs de n'imprimer que la quantité requise pour une utilisation immédiate. Une démonstration publique au Musée national des sciences émergentes du Japon en décembre 2024 a présenté des sushis imprimés en 3D à base de surimi et de riz, illustrant le potentiel de réduction des pertes alimentaires en transformant des ingrédients à faible coût en plats de format premium. L'avantage stratégique réside dans le découplage du volume de production du risque d'inventaire, un changement qui soutient à la fois les cuisines commerciales opérant avec des marges serrées et les institutions s'efforçant de respecter les mandats de durabilité.

Croissance des alternatives à base de plantes utilisant l'impression 3D

Dans certains marchés occidentaux, la croissance de l'adoption des protéines végétales a ralenti, principalement en raison de différences de goût et de texture par rapport aux produits d'origine animale. Ce défi crée une opportunité pour la technologie d'impression 3D de produire des formats structurés ressemblant à de la viande que les méthodes traditionnelles d'extrusion et de moulage ne peuvent pas atteindre. En février 2024, Steakholder Foods a signé un protocole d'accord avec Wyler Farm pour mettre en œuvre l'impression 3D à l'échelle industrielle pour des steaks de bœuf à base de plantes. En tirant parti de l'imprimante à viande avancée MX200 de Steakholder et du prémélange propriétaire pour steaks de bœuf, le partenariat vise à produire des analogues de muscle entier à l'échelle commerciale. Cette collaboration est significative car elle associe un innovateur technologique à un fabricant de tofu établi, permettant une entrée plus rapide sur le marché sans avoir besoin de construire un réseau de distribution à partir de zéro. En octobre 2024, Steakholder a reçu son premier bon de commande de Wyler Farm dans le cadre d'un accord de coopération commerciale. Les mélanges de prémélange soutiendront une nouvelle gamme de produits à base de plantes, Whaat Meat?! by Steakholder,

ciblant les circuits de vente au détail, de restauration et de restauration collective en Israël. Le passage de la collaboration en recherche et développement aux bons de commande marque une étape critique, indiquant que les produits à base de plantes imprimés en 3D entrent en production commerciale. De plus, des modèles de revenus récurrents émergent, centrés sur des fournitures de prémélange propriétaires et des accords de redevances liés aux ventes de produits finis.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts initiaux élevés des imprimantes 3D et des matériaux | -2.8% | Mondial, avec un impact aigu sur les marchés émergents sensibles aux prix et les petits opérateurs de restauration | Court terme (≤ 2 ans) |

| Obstacles réglementaires en matière de sécurité alimentaire, d'hygiène et d'étiquetage | -2.3% | Fragmenté selon les juridictions ; impact le plus élevé dans l'UE (approbations de nouveaux aliments) et les marchés sans cadres clairs | Moyen terme (2-4 ans) |

| Méconnaissance et scepticisme des consommateurs à l'égard des aliments imprimés en 3D | -1.5% | Large, avec une résistance plus élevée dans les cultures alimentaires conservatrices et les démographies plus âgées | Long terme (≥ 4 ans) |

| Problèmes de chaîne d'approvisionnement pour les encres et poudres spécialisées | -1.2% | Mondial, avec des goulots d'étranglement dans les régions manquant de fournisseurs d'ingrédients locaux ou de logistique de chaîne du froid | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés des imprimantes 3D et des matériaux

L'intensité capitalistique reste un obstacle majeur à l'adoption plus large des imprimantes alimentaires 3D industrielles. Ces systèmes nécessitent des investissements initiaux importants, que les petits et moyens opérateurs peinent à justifier sans délais de récupération clairs. Les résultats financiers de Steakholder Foods pour le premier semestre 2024 illustrent l'ampleur de ce défi. Malgré une réduction des dépenses de recherche et développement de 54 % d'une année sur l'autre à 1,6 million USD, la société a déclaré une perte nette de 4,4 millions USD et a consommé un montant équivalent en trésorerie d'exploitation, soulignant la longue consommation de trésorerie associée à la commercialisation de plateformes technologiques alimentaires à forte intensité capitalistique. Les utilisateurs finaux font face à des défis économiques similaires : les systèmes de qualité commerciale, nécessaires pour un débit constant et des opérations conformes aux normes alimentaires, coûtent souvent plus de 100 000 USD. De plus, les encres alimentaires propriétaires et les mélanges de prémélange sont tarifés à un niveau premium en raison d'une concurrence limitée entre les fournisseurs. LaserCook Inc., créée en août 2023, introduit une imprimante alimentaire 3D à base laser qui utilise l'irradiation laser pour solidifier des régions spécifiques d'une matière première liquide. La société affirme que son système offre des coûts inférieurs et une complexité mécanique réduite par rapport aux systèmes à extrusion par vis fournis par Apptec[1]Source : apptec, "10 nouvelles réalisations apprises lors du développement d'une imprimante alimentaire 3D", apptec.co.jp. Cette innovation reflète les efforts des fabricants d'équipements pour poursuivre des stratégies de réduction des coûts disruptives. Cependant, le marché reste dominé par des plateformes historiques à prix plus élevés. Stratégiquement, pour que les fabricants pénètrent des marchés au-delà de l'hôtellerie haut de gamme et des services de restauration institutionnelle, ils devront adopter des modèles de location d'équipements ou réaliser des réductions significatives des coûts matériels.

Obstacles réglementaires en matière de sécurité alimentaire, d'hygiène et d'étiquetage

La fragmentation réglementaire entre les juridictions ajoute de la complexité à la conformité, retardant les lancements de produits et augmentant les coûts d'entrée sur le marché. Ce défi est particulièrement significatif pour les nouveaux formats de protéines qui ne s'alignent pas sur les catégories alimentaires existantes. Bien que la Food and Drug Administration et le Département de l'agriculture des États-Unis aient introduit un cadre conjoint pour les produits cultivés en cellules, les exigences d'étiquetage et les restrictions au niveau des États restent non résolues. Par exemple, la Floride a promulgué une interdiction des ventes de viande cultivée en 2024. En Europe, le processus d'approbation des nouveaux aliments de l'Autorité européenne de sécurité des aliments implique de longues révisions et des exigences de données étendues, que les petites entreprises peinent souvent à satisfaire, créant une barrière à l'entrée. Aleph Farms a obtenu l'approbation réglementaire en Israël en janvier 2024, marquant une étape importante. Cependant, la société doit encore obtenir l'approbation de l'étiquette et passer les inspections finales avant de commencer les ventes commerciales, soulignant que les soumissions réglementaires réussies ne garantissent pas un accès immédiat au marché. En mai 2024, l'environnement réglementaire favorable de Singapour a permis à GOOD Meat de lancer son poulet cultivé au détail, démontrant comment des processus d'approbation simplifiés peuvent attirer des investissements et accélérer la commercialisation. L'enseignement stratégique est que les entreprises tirent parti de l'arbitrage géographique, en priorisant les marchés avec des cadres réglementaires clairs tout en retardant l'entrée dans les régions aux politiques incertaines ou restrictives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les protéines structurées défient la domination de la confiserie

Les segments de la viande et des fruits de mer devraient croître à un CAGR de 18,02 % de 2026 à 2031, dépassant toutes les autres catégories de produits malgré les chocolats et confiseries détenant une part de 38,58 % en 2025. Cette divergence reflète un changement fondamental dans la capture de valeur : les applications de confiserie monétisent l'acceptation établie des consommateurs et les faibles barrières techniques, tandis que les formats de protéines structurées ciblent l'opportunité à marge plus élevée dans la viande alternative et les fruits de mer, où l'impression 3D résout les défis de texture et d'apparence que l'extrusion ne peut pas relever. L'approbation réglementaire d'Aleph Farms en janvier 2024 pour les steaks de bœuf cultivés valide la voie technique pour les coupes de muscle entier bio-imprimées, qui commandent des prix premium par rapport aux produits à base de cellules hachés ou non structurés.

Les applications de boulangerie restent un contributeur stable, tirant parti de l'impression 3D pour produire des formes complexes et des designs complexes qui différencient les offres premium dans l'hôtellerie et la vente au détail. Le développement par l'Université de Yamagata d'imprimantes alimentaires 3D pour les aliments destinés aux personnes âgées, qui peuvent produire des plats à texture modifiée visuellement attrayants ressemblant à des repas ordinaires, illustre la polyvalence de la technologie au-delà des protéines et de la confiserie. D'autres types de produits, notamment les sauces, les analogues laitiers et les aliments fonctionnels, représentent des opportunités émergentes où l'impression 3D permet une superposition précise des nutriments et des formulations personnalisées. La collaboration de Musashi Engineering avec l'Université médicale et dentaire de Tokyo et un chef spécialisé dans la cuisine française adaptée à la dysphagie a produit des formes de mousse 2D et 3D visant à améliorer la nutrition et le plaisir des repas pour les patients âgés, démontrant que les applications de niche peuvent stimuler l'adoption dans les environnements institutionnels, comme le note Musashi Engineering[2]Source : Musashi Engineering, "Présentation de l'imprimante alimentaire 3D," Musashi Engineering, musashi-engineering.co.jp. L'implication stratégique est que les acteurs établis dans la confiserie doivent défendre leur part en accélérant l'innovation dans la personnalisation et la complexité du design, tandis que les perturbateurs dans la viande et les fruits de mer s'efforcent d'atteindre la parité des coûts avec les protéines conventionnelles avant que les marchés de capitaux ne perdent patience.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le segment résidentiel s'accélère tandis que le commercial arrive à maturité

En 2025, les cuisines commerciales représentaient 51,35 % des revenus mondiaux, portées par les restaurants et les hôtels tirant parti des économies de main-d'œuvre et de la différenciation des menus. Les établissements de gastronomie, en tant que premiers adoptants, impriment des sculptures de desserts complexes pendant les heures creuses, augmentant la valeur moyenne des tickets sans augmenter le personnel. Cette tendance illustre comment les cuisines commerciales utilisent la technologie d'impression alimentaire 3D pour améliorer l'efficacité opérationnelle et proposer des éléments de menu uniques qui attirent les clients. Au premier semestre 2024, Steakholder Foods a conclu quatre contrats commerciaux, notamment avec l'Institut de recherche technologique industrielle de Taïwan, créant un modèle reproductible qui intègre matériel, prémélange et redevances. Ces accords démontrent l'adoption croissante des solutions d'impression alimentaire 3D dans les environnements commerciaux, soulignant leur évolutivité et leur rentabilité.

Prévu pour atteindre un CAGR de 17,23 % jusqu'en 2031, le canal résidentiel voit les appareils grand public devenir plus petits et plus abordables. La conception innovante de LaserCook, avec moins de pièces mobiles, positionne ses unités de vente au détail comme accessibles aux amateurs de cuisine haut de gamme. Ce développement reflète l'accessibilité croissante de la technologie d'impression alimentaire 3D pour les ménages, permettant aux consommateurs d'expérimenter la préparation de repas personnalisés. Avec un accent sur le contrôle des portions, la gestion des allergies et la créativité culinaire, les propositions de valeur attirent le marché de l'impression alimentaire 3D vers les foyers. Bien que les applications gouvernementales et des agences spatiales soient de niche, leur approbation souligne la longévité de la technologie, la stabilité nutritionnelle et les systèmes de gestion des déchets, ouvrant la voie à l'adoption civile. Ces cas d'utilisation valident le potentiel de la technologie pour des applications plus larges, notamment la production alimentaire durable et l'optimisation des ressources dans des environnements contraints.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

De 2026 à 2031, la région Asie-Pacifique devrait croître à un CAGR de 17,85 %, dépassant toutes les autres régions. Cette croissance est portée par les consortiums de recherche et développement soutenus par le gouvernement japonais, les efforts de commercialisation rapide de la Chine et les politiques réglementaires favorables de Singapour, créant un environnement idéal pour l'adoption de l'impression alimentaire 3D. En mai 2024, GOOD Meat a atteint une étape importante en lançant la première vente au détail mondiale de poulet cultivé à Singapour. Proposé à 7,20 SGD (5,30 USD) pour un emballage de 120 grammes, ce développement illustre comment des processus d'approbation simplifiés peuvent permettre aux juridictions de dépasser les marchés occidentaux dans la livraison d'aliments imprimés en 3D et cultivés aux consommateurs. Le Consortium Soft3D Co-Creation du Japon, créé pour faire avancer la recherche et développement des imprimantes alimentaires 3D en collaboration avec les parties prenantes de l'industrie alimentaire, a démontré des progrès significatifs. Des présentations publiques, telles que l'exposition de sushis de 2024 au Musée national des sciences émergentes Miraikan, soulignent le potentiel de la technologie à minimiser le gaspillage alimentaire et à transformer des ingrédients à faible coût en produits premium. La Chine et l'Inde renforcent leurs infrastructures de protéines alternatives, avec l'émergence de fabricants et de fournisseurs locaux pour servir les marchés intérieurs à des prix compétitifs. L'industrie de la restauration australienne explore l'impression 3D pour des applications d'hôtellerie haut de gamme, tandis que la Corée du Sud met à jour son cadre réglementaire pour accueillir les aliments cultivés en cellules et imprimés en 3D.

En 2025, l'Amérique du Nord détenait une part de marché de 41,12 %, soutenue par son infrastructure de restauration bien établie, la clarté réglementaire précoce dans le cadre du cadre conjoint FDA-USDA pour les produits cultivés en cellules, et des investissements substantiels en capital-risque dans les startups de technologie alimentaire. Les partenariats de Steakholder Foods en 2024 avec Wyler Farm et l'Institut de recherche technologique industrielle de Taïwan illustrent la stratégie de l'Amérique du Nord pour cibler à la fois les marchés intérieurs et d'Asie-Pacifique. En utilisant des technologies propriétaires, ces entreprises ne se contentent pas de stimuler les ventes d'équipements, mais génèrent également des revenus récurrents à partir des fournitures d'ingrédients. Les États-Unis restent le plus grand marché par pays, alimenté par l'adoption dans les restaurants premium, les hôtels et les services de restauration institutionnelle. Cependant, les incohérences réglementaires au niveau des États, telles que l'interdiction de la Floride en 2024 sur les ventes de viande cultivée, créent des défis de conformité qui pourraient entraver la croissance du marché. Le Canada et le Mexique émergent comme des marchés secondaires, les entreprises canadiennes se concentrant sur l'impression 3D pour les régimes spécialisés et les chaînes de restauration mexicaines expérimentant la personnalisation des menus.

Le marché européen de l'impression alimentaire 3D est façonné par des réglementations strictes sur les nouveaux aliments appliquées par l'Autorité européenne de sécurité des aliments. Ces réglementations, qui nécessitent de longues révisions et des soumissions de données étendues, tendent à favoriser les acteurs établis par rapport aux startups. L'Allemagne, le Royaume-Uni, la France et l'Italie sont en tête des efforts d'adoption. Les entreprises d'ingénierie allemandes fournissent des imprimantes 3D industrielles aux opérateurs de restauration à travers l'Europe, tandis que les chaînes d'hôtellerie du Royaume-Uni testent la personnalisation pour les menus saisonniers. En Amérique du Sud, au Moyen-Orient et en Afrique, le marché de l'impression alimentaire 3D en est encore à ses débuts. Des défis tels que des infrastructures limitées, des coûts d'équipement élevés et une faible sensibilisation des consommateurs entravent l'adoption. Cependant, l'intérêt commence à croître dans les zones urbaines et les segments d'hôtellerie premium.

Paysage concurrentiel

Alors que les entreprises s'efforcent de sécuriser la propriété intellectuelle et d'établir des alliances de distribution, la dynamique concurrentielle continue d'évoluer au sein d'un marché modérément à fortement consolidé. Steakholder Foods intègre le matériel d'impression avec des mélanges de prémélange propriétaires, créant un flux de revenus récurrents qui compense la nature cyclique des ventes de matériel. Aleph Farms, spécialisée dans les steaks de bœuf cultivés, se concentre sur la concession de licences de ses processus de bio-impression de base à des producteurs régionaux. Cette stratégie positionne l'entreprise comme un facilitateur technologique, privilégiant l'innovation et l'évolutivité par rapport à la fabrication de bout en bout.

LaserCook Inc. a introduit des imprimantes à solidification laser, qui sont sur le point de perturber les structures de coûts et de défier les acteurs établis qui s'appuient sur des architectures à base d'extrusion. Musashi Engineering se différencie grâce à son logiciel Mu-SLICER, soulignant l'importance croissante des algorithmes de micrologiciel et de découpage pour déterminer le débit et la précision des formes, aux côtés de la conception mécanique traditionnelle. Les fournisseurs d'ingrédients affirment de plus en plus leur pouvoir de négociation en possédant des formulations qui influencent des facteurs critiques tels que la sensation en bouche et la valeur nutritionnelle, signalant le potentiel de futures fusions verticales au sein du secteur.

Le capital privé reste abondant ; cependant, les investisseurs exigent de plus en plus une plus grande transparence concernant les marges sur les consommables et les voies réglementaires. Les partenariats entre les fabricants de matériel et les grands conglomérats alimentaires accélèrent les stratégies de mise sur le marché, mais le risque de contentieux en matière de brevets augmente à mesure que les chevauchements dans les géométries des têtes d'impression et les recettes de matières premières deviennent plus courants. Par conséquent, le marché mondial de l'impression alimentaire 3D navigue dans un équilibre délicat entre innovation agressive et gestion stratégique du portefeuille pour assurer la protection de la valeur d'entreprise à long terme.

Leaders du secteur de l'impression alimentaire 3D

BeeHex

byFlow

Systems And Materials Research Corporation (SMRC)

Natural Machines

TNO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Des chercheurs italiens, dans le cadre du projet Nutri3D dirigé par l'ENEA, développent des collations durables à partir de cellules végétales cultivées en laboratoire et de résidus de transformation des fruits, formés en prototypes riches en nutriments comme des barres de collation et des « perles de miel » via l'impression 3D.

- Novembre 2024 : Revo Foods a annoncé un partenariat avec Paleo dans le cadre d'un projet financé par l'UE de 2,2 millions EUR (2,4 millions USD) pour développer du saumon végétalien imprimé en 3D, ciblant la commercialisation d'alternatives de fruits de mer à base de plantes utilisant une technologie avancée de bio-impression. Le projet représente un investissement institutionnel significatif dans des plateformes hybrides plante-cellule comme couverture contre la volatilité de l'approvisionnement en protéines.

- Juillet 2024 : Redefine Meat a lancé commercialement les premières coupes entières au monde de nouvelle viande à Rehovot, en Israël. Il s'agit de la toute première catégorie de coupes entières à base de plantes atteignant une qualité de produit comparable à celle de la viande animale de haute qualité.

- Février 2024 : Steakholder Foods a signé un protocole d'accord avec Wyler Farm pour déployer l'impression 3D à l'échelle industrielle pour des steaks de bœuf à base de plantes, en tirant parti de l'imprimante à viande MX200 de Steakholder et du prémélange propriétaire pour steaks de bœuf afin de produire des analogues de muscle entier à un débit commercial. Le partenariat associe un fournisseur de technologie à un fabricant de tofu établi, accélérant l'entrée sur le marché en contournant la nécessité de construire une distribution à partir de zéro.

Périmètre du rapport sur le marché mondial de l'impression alimentaire 3D

L'impression alimentaire 3D est le processus de fabrication de produits alimentaires à l'aide d'une variété de techniques de fabrication additive. Le plus souvent, des seringues alimentaires contiennent le matériau d'impression, qui est ensuite déposé couche par couche à travers une buse alimentaire. Le marché de l'impression alimentaire 3D est segmenté par type de produit, utilisateur final et géographie. Le marché est segmenté par type de produit en chocolats et confiseries, boulangerie, viande et fruits de mer, et autres types de produits. Par utilisateur final, le marché est segmenté en gouvernement, commercial et résidentiel. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en USD).

| Chocolats et confiseries |

| Boulangerie |

| Viande et fruits de mer |

| Autres types de produits |

| Gouvernement |

| Commercial |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de produit | Chocolats et confiseries | |

| Boulangerie | ||

| Viande et fruits de mer | ||

| Autres types de produits | ||

| Par utilisateur final | Gouvernement | |

| Commercial | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'impression alimentaire 3D ?

Le marché s'établit à 1,17 milliard USD en 2026 et est en bonne voie pour atteindre 4,62 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans l'impression alimentaire 3D ?

Les produits de viande et de fruits de mer devraient afficher un CAGR de 18,02 % de 2026 à 2031.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait croître à un CAGR de 17,85 % jusqu'en 2031 grâce à des réglementations favorables et à des financements.

Comment les entreprises génèrent-elles des revenus récurrents ?

Les entreprises leaders associent les imprimantes à des fournitures de prémélange propriétaires et à des accords de redevances liés aux ventes de produits.

Dernière mise à jour de la page le: