Taille et part du marché des équipements de traitement laitier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.07 Milliards de dollars |

| Taille du Marché (2031) | 18.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de traitement laitier par Mordor Intelligence

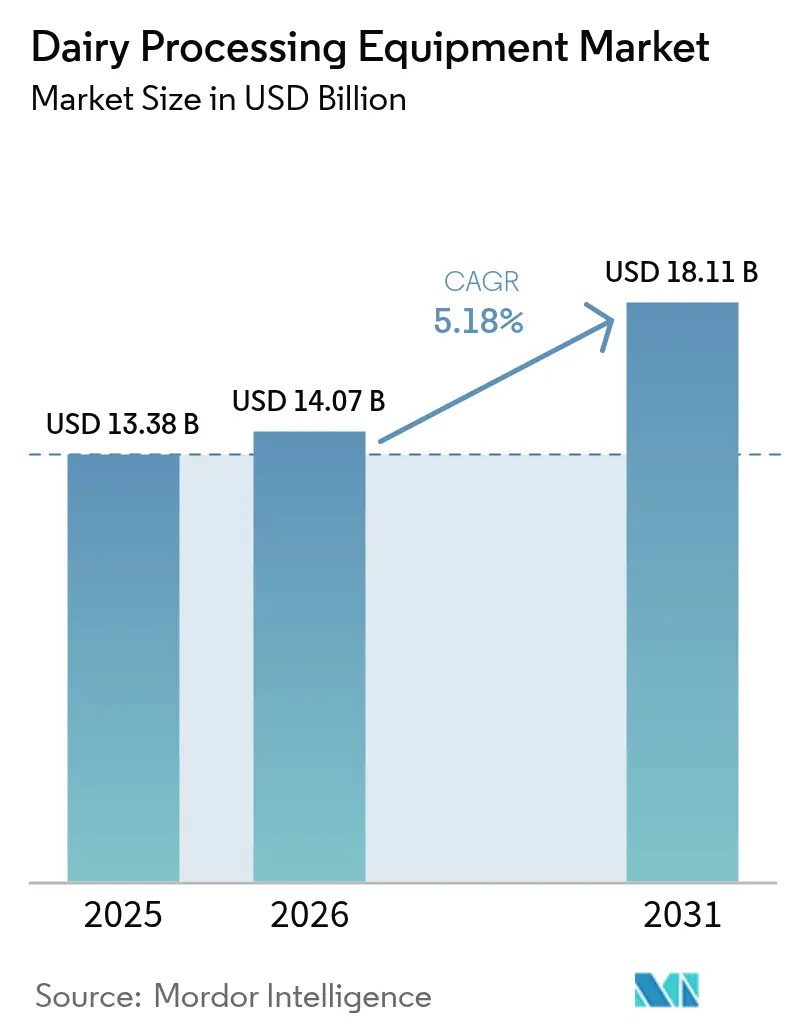

La taille du marché des équipements de traitement laitier était évaluée à 13,38 milliards USD en 2025 et devrait croître de 14,07 milliards USD en 2026 pour atteindre 18,11 milliards USD d'ici 2031, à un TCAC de 5,18 % durant la période de prévision (2026-2031). Cette croissance est portée par une demande constante des consommateurs pour le lait conditionné, le fromage et les ingrédients fonctionnels. Par ailleurs, on observe une pression en faveur de mesures de sécurité alimentaire plus strictes et une montée en puissance de l'automatisation dans les lignes de traitement. Les efforts de modernisation, tels que les Initiatives d'Innovation pour les Entreprises Laitières du Département de l'Agriculture des États-Unis (USDA), accélèrent les mises à niveau des installations. Parallèlement, l'Ordonnance sur le Lait Pasteurisé de Qualité A (PMO) de la FDA de 2023 incite à des révisions systématiques des équipements. Des agences telles que Ressources naturelles Canada mettent l'accent sur l'efficacité énergétique, orientant les fonds vers des technologies telles que la filtration membranaire, les pompes à chaleur et la cogénération. Ces technologies réduisent non seulement les émissions, mais diminuent également les coûts d'exploitation. Pour rester compétitifs, les acteurs se concentrent sur des solutions intégrées qui privilégient la conformité, la conception sanitaire et la surveillance numérique, tout en visant une réduction des coûts opérationnels. Cette stratégie s'aligne sur les tendances réglementaires et de durabilité qui sont appelées à façonner le marché des équipements de traitement laitier jusqu'en 2030.

Principaux enseignements du rapport

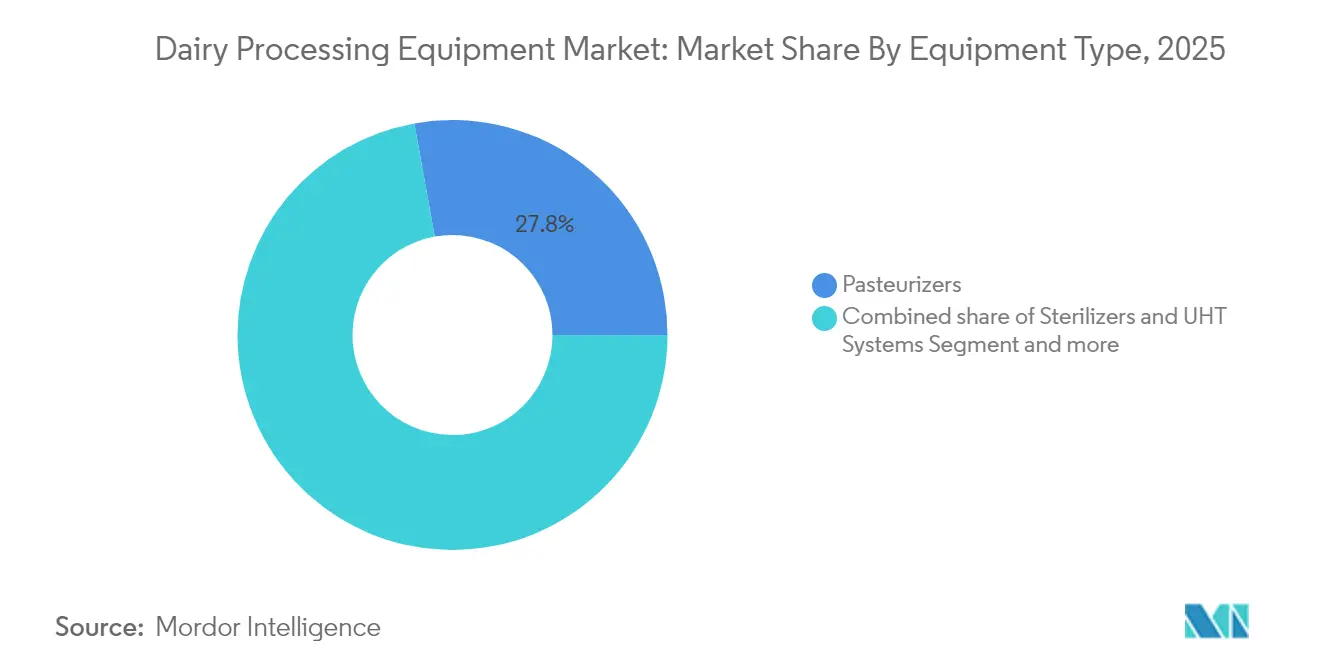

- Par type d'équipement, les pasteurisateurs ont dominé avec 27,84 % de la part du marché des équipements de traitement laitier en 2025, tandis que les systèmes de filtration membranaire affichent le TCAC le plus rapide à 6,68 % pour 2026-2031.

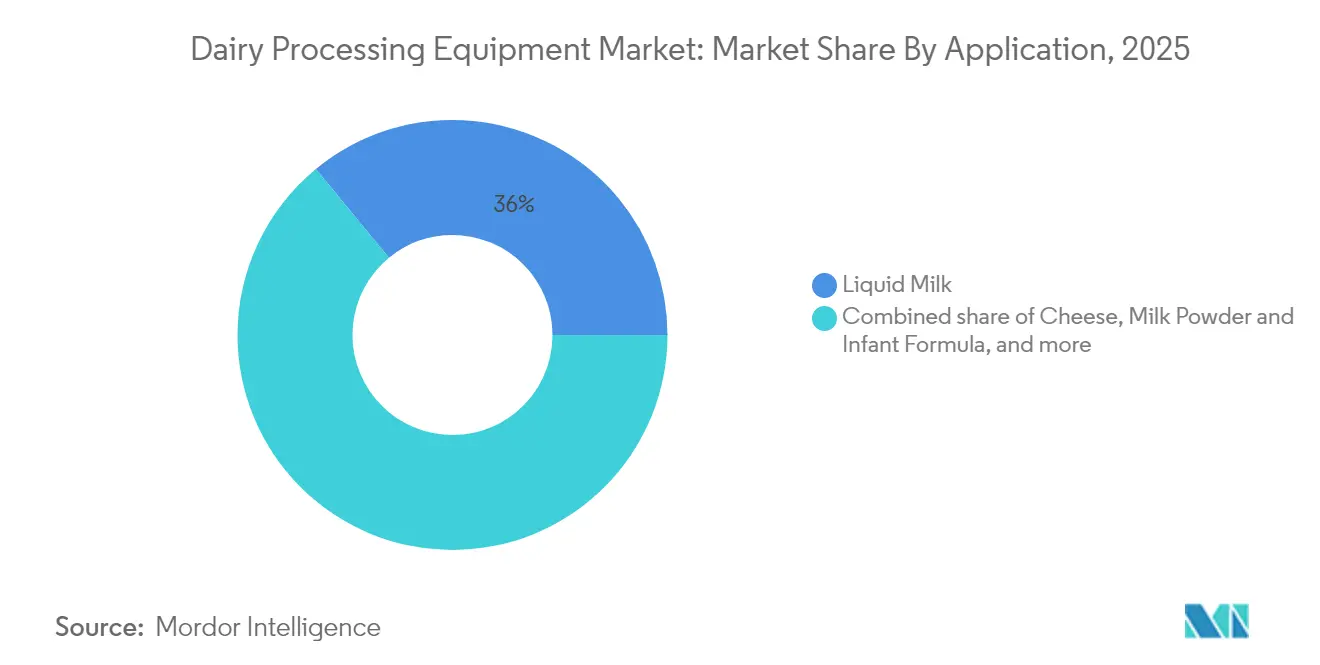

- Par application, le traitement du lait liquide représentait 35,96 % de la taille du marché des équipements de traitement laitier en 2025 ; le lait en poudre et les préparations pour nourrissons devraient se développer à un TCAC de 6,82 % jusqu'en 2031.

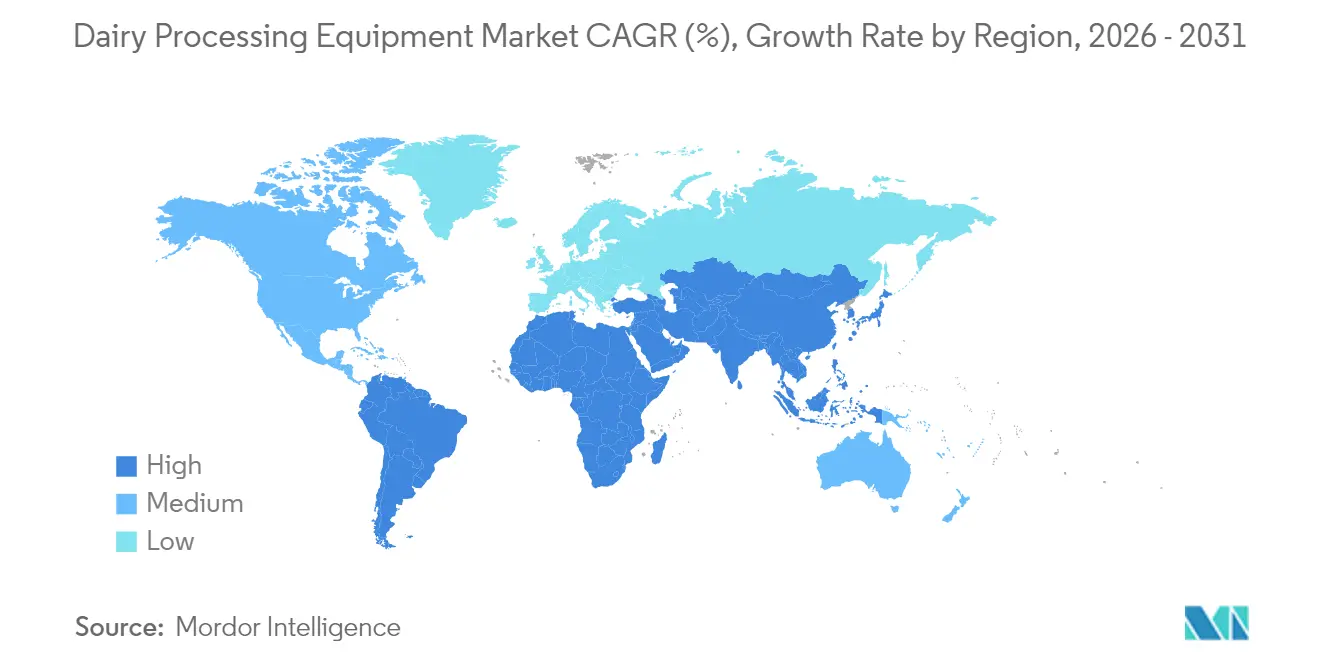

- Par géographie, l'Asie-Pacifique représentait 39,21 % du marché des équipements de traitement laitier en 2025 ; l'Amérique du Sud enregistre le TCAC le plus élevé à 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de traitement laitier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation croissante de produits laitiers transformés et à valeur ajoutée | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de formats laitiers stables à température ambiante et longue conservation | +0.9% | Mondial, en particulier les marchés émergents en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Incitations gouvernementales à la modernisation du traitement laitier | +0.8% | Amérique du Nord, Europe, Inde et certains pays d'Amérique du Sud | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire | +0.7% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption de l'automatisation et des technologies de l'industrie 4.0 | +1.1% | Amérique du Nord, Europe et marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation dans les systèmes de traitement écoénergétiques et à faibles émissions | +0.6% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante de produits laitiers transformés et à valeur ajoutée

À mesure que les consommateurs privilégient de plus en plus les produits laitiers axés sur la commodité, la demande d'équipements de traitement avancés au sein du marché mondial des équipements de traitement laitier est en hausse. Ces équipements sont conçus pour produire des produits à longue durée de conservation et à formulations spécialisées, stimulant ainsi la consommation de produits laitiers à valeur ajoutée. Le Service de commercialisation agricole du Département de l'Agriculture des États-Unis (USDA) souligne une demande croissante d'ingrédients laitiers spécialisés, avec une croissance robuste des protéines de lactosérum et de l'albumine de lait sur les marchés d'exportation. Pour répondre à cette demande, les installations de traitement privilégient les investissements dans des configurations d'équipements flexibles pouvant prendre en charge plusieurs lignes de produits[1]Département de l'Agriculture des États-Unis, "Aperçu du marché laitier en Amérique du Sud", www.usda.gov. Ces investissements s'alignent sur l'Ordonnance sur le Lait Pasteurisé de Qualité A de la FDA, qui définit des exigences strictes pour les équipements utilisés dans la fabrication de produits laitiers à valeur ajoutée. De plus, le Département de l'Agriculture de Pennsylvanie souligne le rôle essentiel des équipements spécialisés adaptés à des produits laitiers spécifiques, tels que le yaourt et le fromage, qui nécessitent des protocoles de traitement et des spécifications d'équipements distincts. Ces offres de niche répondent non seulement aux préférences évolutives des consommateurs, mais commandent également des prix premium, justifiant l'adoption d'équipements avancés pour améliorer les capacités de production et la compétitivité sur le marché.

Demande croissante de formats laitiers stables à température ambiante et longue conservation

La demande croissante de produits laitiers stables à température ambiante stimule des investissements significatifs dans les systèmes de traitement à ultra-haute température (UHT) et les technologies d'emballage aseptique sur l'ensemble du marché des équipements de traitement laitier. Ces avancées sont essentielles pour répondre aux normes réglementaires et élargir les opportunités de marché. La FDA impose des exigences spécifiques de pasteurisation pour les produits stables à température ambiante, le 21 CFR 1240.61 stipulant que tous les produits laitiers sous leur forme finale emballée doivent être pasteurisés selon des méthodes approuvées[2]Le Code électronique des réglementations fédérales (eCFR), "§ 1240.61 Pasteurisation obligatoire pour tous les produits laitiers sous forme d'emballage final destinés à la consommation humaine directe.", www.ecfr.gov. Les équipements de traitement UHT doivent respecter des contrôles stricts de température et de durée, et la FDA exige l'utilisation de dispositifs d'enregistrement précis pour documenter la conformité aux paramètres de stérilisation. Au-delà des marchés développés, la technologie UHT gagne du terrain dans les régions disposant d'une infrastructure de chaîne du froid limitée. L'USDA signale des opportunités croissantes pour l'exportation de produits laitiers stables à température ambiante vers ces zones, soulignant le rôle de la technologie dans la résolution des défis logistiques. De plus, les agences gouvernementales soulignent l'importance du traitement UHT pour garantir la sécurité alimentaire. Cette technologie est particulièrement vitale dans les scénarios de préparation aux situations d'urgence où le stockage réfrigéré est indisponible, soulignant sa pertinence sur les marchés nationaux et internationaux.

Incitations gouvernementales à la modernisation du traitement laitier

Les incitations gouvernementales jouent un rôle crucial dans la modernisation du traitement laitier sur les principaux marchés mondiaux, renforçant les perspectives du marché des équipements de traitement laitier. Aux États-Unis, à partir de décembre 2024, les Initiatives d'Innovation pour les Entreprises Laitières de l'USDA, soutenues par un fonds de 53 millions USD alloué jusqu'en 2027, visent à améliorer la production de produits laitiers à valeur ajoutée, à renforcer la résilience de la chaîne d'approvisionnement et à optimiser l'efficacité du traitement pour les petites et moyennes entreprises laitières[3]Centre d'Innovation pour les Entreprises Laitières du Nord-Est, "Impacts du NE-DBIC", www.nedairyinnovation.com . De même, en Inde, le Programme d'Incitation Lié à la Production (PLI) pour l'Industrie de Transformation Alimentaire transforme considérablement le paysage de la fabrication laitière. Ces programmes soutenus par les gouvernements réduisent non seulement la charge financière liée à l'acquisition d'équipements à forte intensité de capital, mais s'alignent également sur le cycle de vie naturel du remplacement des machines, créant un environnement propice à la modernisation des opérations par les transformateurs. De plus, ces initiatives contribuent à la création d'emplois en milieu rural, au renforcement de la compétitivité à l'exportation et au respect des normes strictes de sécurité alimentaire. Ces facteurs jouent collectivement un rôle essentiel dans le maintien de la croissance du marché mondial des équipements de traitement laitier, le positionnant pour un développement et une innovation à long terme.

Réglementations strictes en matière de sécurité alimentaire

La conformité réglementaire stimule des avancées significatives dans l'ensemble de l'industrie des équipements de traitement laitier. L'Ordonnance sur le Lait Pasteurisé de Qualité A (PMO) de la FDA établit des normes strictes pour les installations de traitement laitier afin de garantir la sécurité et la qualité alimentaires. La révision 2023 de la PMO intègre des dispositions mises à jour pour les systèmes d'Analyse des Dangers et des Points Critiques pour leur Maîtrise (HACCP) et les contrôles préventifs, définissant des spécifications précises d'équipements pour les processus de pasteurisation et d'emballage[4]Conférence nationale sur les expéditions interestatales de lait (NCIMS), "Ordonnance sur le Lait Pasteurisé de Qualité A (PMO)", www.ncims.org. De plus, le programme HACCP volontaire de Qualité A pour les produits laitiers de la FDA offre une voie de conformité alternative, axée sur des mesures de sécurité alimentaire fondées sur la science et exigeant que les transformateurs effectuent des analyses systématiques des dangers dans l'ensemble de leurs opérations. Les fabricants d'équipements sont tenus de concevoir des systèmes conformes aux normes de la FDA en matière de conception sanitaire et de nettoyabilité. La PMO exige que tous les équipements de traitement soient facilement nettoyés et maintenus dans un état sanitaire afin de prévenir les risques de contamination. En outre, le cadre réglementaire s'étend au-delà des exigences fédérales. Les agences d'État, telles que le Département de l'Agriculture du Minnesota, jouent un rôle essentiel en offrant des orientations détaillées sur les normes d'équipements, notamment pour les petites installations de traitement laitier, garantissant la conformité à tous les niveaux opérationnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé et coûts de maintenance des équipements de traitement laitier | -0.8% | Mondial, avec l'impact le plus élevé dans les marchés émergents et les opérations à petite échelle | Court terme (≤ 2 ans) |

| Expertise technique limitée | -0.6% | Marchés émergents en Asie-Pacifique, en Afrique et dans certaines parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Intégration complexe de nouveaux équipements dans des installations existantes | -0.5% | Marchés développés disposant d'une infrastructure établie | Moyen terme (2-4 ans) |

| Sensibilité aux prix dans les marchés émergents | -0.7% | Marchés émergents d'Asie-Pacifique, Amérique du Sud et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et coûts de maintenance des équipements de traitement laitier

Les transformateurs à petite échelle font face à des défis importants pour adopter de nouveaux équipements, principalement en raison des coûts élevés liés à la conformité réglementaire, ce qui continue d'impacter le marché des équipements de traitement laitier. Le Département de l'Agriculture du Minnesota souligne les investissements substantiels requis par les petites installations de traitement laitier pour acquérir des équipements essentiels, tels que des pasteurisateurs, des homogénéisateurs et des cuves de fermentation, afin de répondre aux normes réglementaires. De même, l'Université du Tennessee souligne que la charge financière va au-delà de l'achat initial, englobant la maintenance continue, l'étalonnage et les remplacements imposés par les autorités réglementaires. Ces investissements initiaux élevés, associés aux coûts de maintenance récurrents, constituent un obstacle important pour les petites et moyennes entreprises (PME) dans l'adoption d'équipements modernes de traitement laitier. De plus, les coûts opérationnels, notamment la maintenance régulière, la consommation d'énergie et la main-d'œuvre qualifiée, font encore augmenter le coût total de possession. En conséquence, de nombreux transformateurs sont contraints soit de continuer à utiliser des systèmes obsolètes, soit de recourir à des équipements de base, ce qui nuit considérablement à l'efficacité de la production et limite l'innovation produit. Cette situation pose un défi critique à l'industrie laitière mondiale, car elle restreint la capacité des transformateurs à petite et moyenne échelle à concurrencer efficacement sur un marché de plus en plus porté par les avancées technologiques et la demande des consommateurs pour des produits laitiers de haute qualité.

Expertise technique limitée

La pénurie de techniciens qualifiés maîtrisant l'exploitation et la maintenance des équipements avancés de traitement laitier continue de freiner la croissance du marché des équipements de traitement laitier, en particulier dans les régions disposant d'une infrastructure d'enseignement technique insuffisante. L'Organisation des Nations Unies pour l'alimentation et l'agriculture identifie l'accès limité aux programmes de formation et aux équipements modernes comme des obstacles critiques pour les transformateurs à petite échelle dans les pays en développement. Les agences réglementaires d'État, telles que le Département de l'Agriculture de Pennsylvanie, soulignent le rôle essentiel d'une formation complète pour le personnel de traitement laitier afin de garantir la conformité avec les réglementations en constante évolution en matière de sécurité alimentaire. De plus, les directives HACCP de la FDA imposent que les installations de traitement laitier emploient du personnel qualifié capable de mettre en œuvre et de maintenir des systèmes robustes de sécurité alimentaire, intensifiant davantage la demande de formation spécialisée. En réponse, les agences gouvernementales introduisent des programmes d'assistance technique visant à combler ces lacunes. Cependant, la complexité croissante des systèmes modernes de traitement laitier, qui intègrent désormais une automatisation avancée et des technologies IoT, nécessite une expertise qui va au-delà des compétences mécaniques traditionnelles. Ce besoin croissant de connaissances spécialisées souligne l'importance de développer des initiatives de formation ciblées pour doter les techniciens des compétences nécessaires à l'exploitation et à la maintenance efficaces de ces systèmes sophistiqués.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les pasteurisateurs garantissent la conformité réglementaire

En 2025, les pasteurisateurs dominent le marché des équipements de traitement laitier avec une part de 27,84 %, soulignant leur rôle indispensable dans le respect de la conformité en matière de sécurité alimentaire dans les opérations de traitement laitier. Cette domination est portée par des exigences réglementaires strictes qui imposent des contrôles précis de température et de durée lors de la pasteurisation. La FDA exige que les équipements de pasteurisation maintiennent des températures spécifiées pendant des durées déterminées et incluent des dispositifs d'enregistrement précis pour garantir la conformité. Les organismes réglementaires d'État, tels que le Département de l'Agriculture du Minnesota, soulignent davantage l'importance des équipements de pasteurisation, les identifiant comme un investissement essentiel pour les installations de traitement laitier cherchant une approbation réglementaire. De plus, les directives de l'Université du Tennessee pour les installations de traitement laitier soulignent la nécessité des pasteurisateurs pour répondre à la fois aux normes fédérales de la PMO et aux réglementations spécifiques à chaque État, garantissant la sécurité des produits et facilitant l'accès au marché.

Les systèmes de filtration membranaire sont appelés à être le segment d'équipements à la croissance la plus rapide au sein du marché des équipements de traitement laitier, avec un TCAC projeté de 6,68 % de 2026 à 2031. Leur croissance est alimentée par leur polyvalence dans des applications telles que la concentration des protéines, l'élimination du lactose et la récupération d'eau. Ressources naturelles Canada met en avant la filtration membranaire comme une technologie clé écoénergétique capable de réduire significativement la consommation d'énergie tout en concentrant le lactosérum de fromage et en standardisant la composition du lait. Les organismes réglementaires, dont la FDA, reconnaissent la filtration membranaire comme une méthode approuvée pour atteindre des caractéristiques spécifiques du produit sans compromettre la sécurité alimentaire. De plus, les agences gouvernementales défendent les avantages environnementaux de la technologie, tels que la récupération d'eau et la réduction des déchets, s'alignant sur les mandats de durabilité qui façonnent de plus en plus l'industrie du traitement laitier. L'expansion rapide du segment reflète le besoin croissant de technologies de traitement flexibles permettant aux fabricants de produire une variété de produits laitiers spécialisés à partir d'une seule ligne de traitement, répondant à la fois aux exigences réglementaires et aux demandes évolutives du marché.

Par application : le traitement du lait liquide maintient son leadership sur le marché

En 2025, le traitement du lait liquide représente 35,96 % de la part du marché des équipements de traitement laitier, consolidant sa position de format laitier le plus largement consommé dans le monde et de pilier des opérations de traitement laitier. Selon le Service de commercialisation agricole de l'USDA, le lait liquide représente le segment de volume le plus important dans le traitement laitier, porté par des schémas de demande stables qui influencent les stratégies d'investissement en équipements. Les cadres réglementaires renforcent davantage la domination de ce segment, l'Ordonnance sur le Lait Pasteurisé de Qualité A de la FDA définissant des normes strictes spécifiquement adaptées aux installations de traitement du lait liquide. De plus, le Département de l'Agriculture du Minnesota souligne la nécessité de configurations d'équipements spécialisées pour garantir la qualité des produits et la conformité aux exigences réglementaires pour la distribution interétatique. Ces facteurs renforcent collectivement le rôle essentiel du traitement du lait liquide dans l'industrie laitière.

Entre 2026 et 2031, le segment du lait en poudre et des préparations pour nourrissons devrait connaître une croissance significative, élargissant davantage le marché des équipements de traitement laitier à un TCAC de 6,82 %, alimenté par des opportunités d'exportation croissantes et le besoin d'une durée de conservation prolongée, s'alignant sur les priorités mondiales de sécurité alimentaire. Le Service agricole étranger de l'USDA identifie un potentiel significatif pour les exportations d'ingrédients laitiers américains, notamment le lactosérum et l'albumine de lait, qui sont des composants essentiels dans les aliments santé et la production de préparations pour nourrissons. Les préparations pour nourrissons, reconnues comme une application vitale, exigent les normes de traitement les plus élevées. Pour y répondre, la FDA applique des réglementations strictes exigeant que les fabricants adoptent des capacités d'équipements avancées. La croissance du segment est également soutenue par l'expansion du commerce international, l'USDA signalant une demande croissante d'ingrédients laitiers spécialisés dans les marchés émergents où la capacité de production nationale reste insuffisante. Cette tendance souligne l'importance stratégique des applications de lait en poudre et de préparations pour nourrissons pour répondre aux besoins nutritionnels mondiaux.

Analyse géographique

En 2025, l'Asie-Pacifique représente 39,21 % du marché laitier mondial, soulignant sa position à la fois de premier producteur de lait et de marché de consommation à la croissance la plus rapide. Cette croissance est soutenue par des politiques gouvernementales proactives, notamment en Inde, où le Ministère des Industries de Transformation Alimentaire a alloué 4 600 crores INR dans le cadre du Programme PM Kisan Sampada Yojana, en mettant l'accent sur le traitement laitier. Pendant ce temps, l'évolution du paysage réglementaire en Chine voit les Normes nationales de sécurité alimentaire proposer des interdictions sur le lait reconstitué dans les produits stérilisés, une mesure qui pourrait redéfinir les besoins en équipements pour les transformateurs locaux. L'USDA met en évidence un paradoxe sur le marché laitier chinois : la production nationale augmente légèrement même si les inventaires de vaches diminuent, signalant une opportunité mûre pour des équipements de traitement laitier efficaces. Le Japon, confronté à des défis de main-d'œuvre, se tourne vers une automatisation avancée, soutenue par des initiatives gouvernementales pour garantir l'efficacité de la production face aux changements démographiques.

L'Amérique du Sud est appelée à être la région à la croissance la plus rapide sur le marché des équipements de traitement laitier, avec un TCAC projeté de 7,05 % de 2026 à 2031. Cette croissance est soutenue par des conditions de production favorables et des politiques gouvernementales qui favorisent le traitement laitier orienté vers l'exportation. Le Service de commercialisation agricole de l'USDA note une hausse de la production laitière en Amérique du Sud, grâce à des conditions météorologiques favorables et à une demande robuste pour les exportations laitières. Le paysage de la transformation alimentaire au Brésil est notamment dominé par les produits laitiers, comme en témoignent les données gouvernementales soulignant leur part significative dans la fabrication alimentaire du pays. Avec des avantages tels qu'un climat propice et des coûts de production inférieurs, les nations d'Amérique du Sud se taillent un avantage concurrentiel dans l'arène laitière mondiale. Les agences gouvernementales régionales ne se contentent pas de reconnaître ce potentiel, mais promeuvent activement le traitement laitier comme une industrie stratégique, renforçant les infrastructures et la technologie pour améliorer la compétitivité mondiale. L'Amérique du Nord, avec ses cadres réglementaires complets et ses programmes gouvernementaux proactifs, continue de détenir une position dominante sur le marché. Un point notable est le Centre d'Innovation pour les Entreprises Laitières du Nord-Est, témoignage d'un investissement fédéral significatif visant à moderniser les technologies de traitement.

Paysage concurrentiel

Sur le marché mondial des équipements de traitement laitier, de nombreux acteurs régionaux et nationaux se disputent des parts de marché, conduisant à un paysage modérément fragmenté. Alors qu'une poignée de grandes entreprises dominent en termes d'échelle et de maîtrise technologique, les entreprises plus petites répondent habilement aux besoins de niche et aux demandes locales. Cette dynamique favorise une atmosphère concurrentielle, stimulant l'innovation et des offres de produits sur mesure sur l'ensemble du marché des équipements de traitement laitier. Les entreprises se distinguent fréquemment par des avancées dans les technologies écoénergétiques, l'automatisation et des services après-vente robustes.

Les tendances stratégiques mettent en évidence une poussée vers l'automatisation, une efficacité énergétique accrue et des conceptions modulaires offrant des configurations de production adaptables. Le paysage concurrentiel est façonné par un bras de fer entre les acteurs établis disposant de vastes bases installées et les nouveaux fournisseurs technologiques déployant des innovations révolutionnaires, notamment dans la filtration membranaire et la surveillance IoT.

Des consolidations récentes telles que l'acquisition de Tek-Dry Systems Ltd. et Hunt Heat Exchangers par Heat & Control en avril 2025 soulignent une orientation stratégique vers le renforcement de la maîtrise technologique et l'expansion de la portée du marché. Les marchés émergents, portés par la croissance des infrastructures, présentent des opportunités d'espaces vierges, notamment pour des solutions de traitement rentables. Des secteurs spécialisés, comme les alternatives laitières à base de plantes, sont également attrayants, exigeant des technologies de traitement sur mesure. Les entreprises qui offrent des solutions complètes, combinant la fourniture d'équipements avec un support technique continu, trouvent faveur dans cette arène concurrentielle, notamment là où l'expertise technique est rare.

Leaders de l'industrie des équipements de traitement laitier

GEA Group Aktiengesellschaft

Krones AG

Tetra Laval Group (Tetra Pack)

SPX FLOW, Inc

Alfa Laval

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Agathangelou a lancé une ligne de production entièrement automatique de halloumi et de fromage grillé, marquant un changement majeur du manuel vers l'automatisation avancée et établissant de nouvelles normes industrielles en matière d'efficacité et de qualité des produits. Selon l'entreprise, le nouveau système réduit les coûts de main-d'œuvre de 70 %, augmente le rendement de 2 à 3 % et garantit un goût, une texture et une consistance uniformes, tout en préservant l'authenticité du halloumi chypriote traditionnel.

- Janvier 2025 : DeLaval a lancé la Série d'Automatisation de la Traite MA, comprenant trois modèles (MA100, MA200, MA500) avec une surveillance automatisée du processus de traite et une conception modulaire pour les mises à niveau futures. Le système intègre des informations en temps réel et une fonctionnalité évolutive pour les systèmes de salle de traite conventionnels, représentant une avancée significative dans la technologie de traite automatisée.

- Mars 2024 : GEA a lancé le GEA ecoclear i, un séparateur d'élimination des bactéries conçu comme une solution compacte sur châssis prête à l'emploi pour les laiteries de petite et moyenne taille, permettant une réduction efficace des bactéries et des spores dans le lait. Selon la marque, le système dispose d'une exploitation entièrement automatisée, d'entraînements écoénergétiques et d'une faible consommation d'eau, le rendant à la fois rentable et durable. Cette innovation aide les laiteries à améliorer la sécurité des produits, à prolonger la durée de conservation et à respecter des normes de qualité strictes avec un effort d'installation minimal.

- Janvier 2024 : SPX FLOW, Inc. a dévoilé le Récipient d'Infusion Sans Soudure sous sa marque APV, conçu pour améliorer l'efficacité et l'hygiène des processus d'infusion d'ingrédients dans les industries alimentaire, des boissons et laitière. Selon l'entreprise, ce récipient innovant présente une conception sans soudure ni interstice qui minimise les risques de contamination et simplifie le nettoyage, soutenant des normes sanitaires strictes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre analyse définit le marché des équipements de transformation laitière comme l'ensemble des machines spécialement conçues et installées dans des installations industrielles pour traiter thermiquement, séparer, homogénéiser, concentrer, fermenter ou transformer de toute autre manière le lait cru en produits laitiers liquides, condensés, séchés ou fermentés. Le périmètre commence aux cuves de réception du lait et s'arrête avant les lignes d'emballage primaire pour la vente au détail ; les valeurs sont exprimées en USD aux prix de vente fabricant.

Exclusion du périmètre : L'étude exclut les unités de traite robotisées à la ferme ainsi que les machines autonomes de remplissage ou d'étiquetage.

Aperçu de la segmentation

- Par type d'équipement

- Pasteurisateurs

- Stérilisateurs et systèmes UHT

- Homogénéisateurs

- Centrifugeuses et séparateurs

- Évaporateurs et sécheurs

- Systèmes de filtration membranaire

- Mélange et malaxage

- Modules NEP et d'automatisation

- Par application

- Lait liquide

- Fromage

- Lait en poudre et préparations pour nourrissons

- Yaourt et produits fermentés

- Beurre et matières grasses à tartiner

- Autre

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des ingénieurs d'usine, des technologues laitiers, des inspecteurs régionaux de sécurité alimentaire et des responsables des achats en Asie-Pacifique, en Europe, dans les Amériques et au Moyen-Orient ont permis de valider les hypothèses de débit, les prix de vente moyens et les cycles de remplacement. Des enquêtes de suivi ont permis de saisir l'adoption des modules d'automatisation et des retrofits membranaires que la recherche documentaire ne pouvait pas quantifier.

Recherche documentaire

Les analystes de Mordor ont examiné des données ouvertes provenant de sources telles que l'Organisation des Nations Unies pour l'alimentation et l'agriculture, le Département de l'agriculture des États-Unis, Eurostat et le NDDB indien afin de cartographier la production laitière, les flux commerciaux et les capacités des usines. Les codes techniques d'UN Comtrade et des douanes nationales ont été exploités pour établir des références de prix à l'importation pour les pasteurisateurs, les séparateurs et les systèmes membranaires. Nous avons également tiré des éléments de contexte de revues scientifiques à comité de lecture portant sur la cinétique thermique et la conception sanitaire, ainsi que de dépôts 10-K d'entreprises et de présentations aux investisseurs divulguant les carnets de commandes d'équipements. Le cas échéant, des référentiels payants tels que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de chiffre d'affaires au niveau des entreprises. Cette liste est illustrative ; de nombreuses publications supplémentaires ont étayé les vérifications de chiffres et la mise en contexte narrative.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la production nationale de lait, la répartit en volumes transformés à l'aide des taux de pénétration de la pasteurisation et des ratios d'exportation, puis convertit ces volumes en demande d'équipements selon des normes de débit horaire. Les résultats sont recoupés par des agrégations ascendantes sélectives des expéditions des principaux fournisseurs et des données ASP × unités échantillonnées. Les principaux facteurs du modèle comprennent la production mondiale de lait cru, les taux de conformité au traitement thermique, les incitations à l'investissement (par exemple, le dispositif PLI en Inde), le taux moyen d'utilisation des usines et l'adoption de la filtration membranaire. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénarios, capturant les liens entre le revenu disponible, les prix de détail des produits laitiers et les intentions de dépenses d'investissement exprimées par les transformateurs interrogés. Les lacunes de données dans les dénombrements de fournisseurs sont comblées par des ratios calibrés issus d'usines comparables.

Cycle de validation des données et de mise à jour

Chaque projet passe par des contrôles de variance, des signalements d'anomalies et une révision par un second analyste. Avant la publication, nous recontactons certains experts si de nouvelles réglementations ou des fusions significatives surviennent. Les mises à jour ont lieu annuellement, avec des actualisations intermédiaires déclenchées par des événements faisant évoluer le marché de plus de trois pour cent.

Pourquoi la référence de Mordor sur les équipements de transformation laitière mérite la confiance des décideurs

Les chiffres publiés divergent souvent parce que les entreprises retiennent des listes d'équipements, des compositions géographiques et des rythmes de mise à jour différents.

Les principaux facteurs d'écart incluent la prise en compte ou non des retrofits membranaires, la fréquence de mise à jour des ASP, et le fait que les conversions de devises soient figées ou glissantes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,38 Md USD (2025) | Mordor Intelligence | - |

| 13,49 Md USD (2024) | Global Consultancy A | Inclut les produits chimiques CIP auxiliaires et repose sur une cadence de mise à jour quadriennale |

| 10,70 Md USD (2023) | Industry Association B | Exclut les systèmes membranaires et utilise un ratio descendant unique sans validation primaire |

| 12,22 Md USD (2025) | Regional Consultancy C | Se concentre uniquement sur les usines occidentales et maintient l'ASP statique entre les régions |

La comparaison montre que notre périmètre soigneusement aligné, notre actualisation annuelle et notre validation par double approche offrent aux parties prenantes une référence équilibrée et transparente qu'elles peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements de traitement laitier ?

La taille du marché des équipements de traitement laitier est de 14,07 milliards USD en 2026 et devrait atteindre 18,11 milliards USD d'ici 2031.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique représente 39,21 % de la demande mondiale, soutenue par une production laitière élevée en Inde et des investissements rapides dans le traitement en Chine et en Asie du Sud-Est.

Quel segment d'équipements connaît la croissance la plus rapide ?

Les systèmes de filtration membranaire affichent le TCAC le plus élevé à 6,68 % car ils améliorent la concentration des protéines, la récupération d'eau et l'efficacité énergétique.

Pourquoi les pasteurisateurs restent-ils le segment le plus important ?

Les réglementations obligatoires de la FDA et de la PMO exigent que chaque installation de traitement du lait liquide pasteurise, faisant des pasteurisateurs un élément fondamental et leur conférant 27,84 % de la part de marché.

Dernière mise à jour de la page le: