Taille et part du marché des équipements de traitement des fruits et légumes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

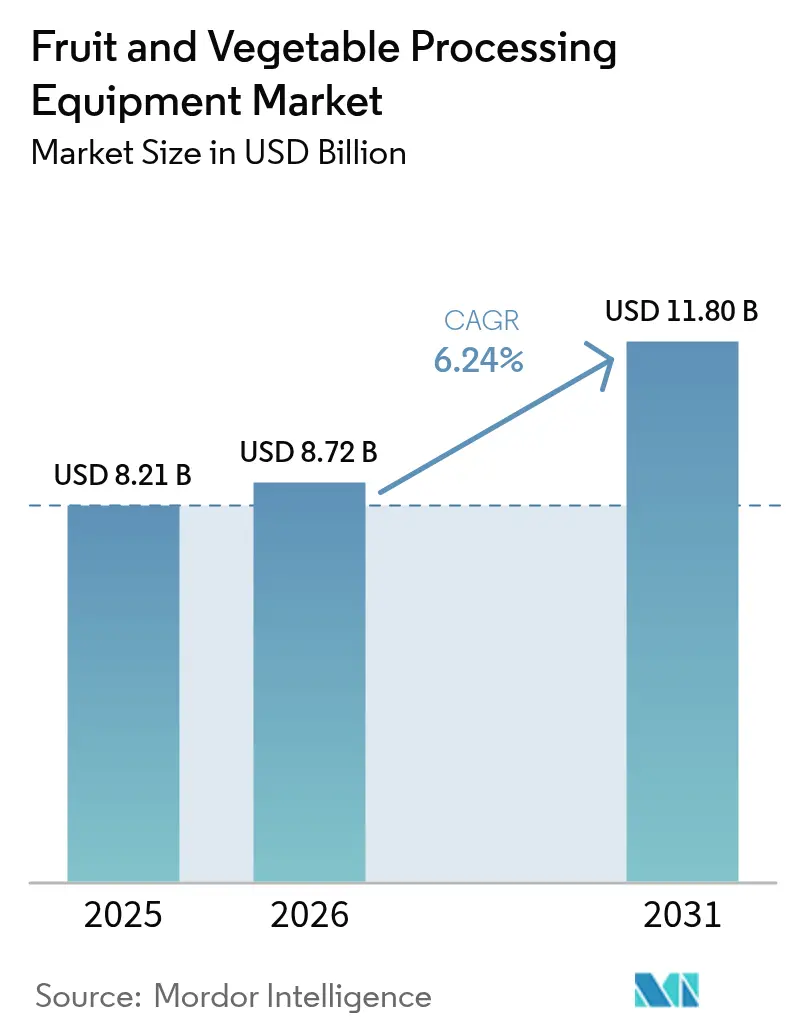

| Taille du Marché (2026) | 8.72 Milliards de dollars |

| Taille du Marché (2031) | 11.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de traitement des fruits et légumes par Mordor Intelligence

Le marché des équipements de traitement des fruits et légumes était évalué à 8,21 milliards USD en 2025 et devrait croître de 8,72 milliards USD en 2026 pour atteindre 11,8 milliards USD d'ici 2031, à un TCAC de 6,24 % pendant la période de prévision (2026-2031). Cette trajectoire reflète une accélération du déploiement de capitaux dans les lignes de traitement automatisées, les infrastructures de chaîne du froid et les systèmes multifonctionnels qui réduisent la dépendance à la main-d'œuvre tout en répondant au renforcement des normes de sécurité alimentaire. Les équipements de traitement représentent 54,41 % du marché de 2024, mais les équipements d'emballage et de manutention devraient croître à un taux annuel de 7,84 % jusqu'en 2030, signalant un pivot stratégique vers l'automatisation en fin de ligne, les transformateurs cherchant à réduire les délais de mise sur le marché et à se conformer aux exigences en matière d'emballage sous atmosphère modifiée [1]Source : Agriculture et Agroalimentaire Canada, « Exigences en matière d'emballage sous atmosphère modifiée », agriculture.canada.ca. Des programmes de modernisation soutenus par les gouvernements, notamment le Programme Agri-innovation du Canada, le programme PMFME de l'Inde d'une valeur de 10 000 crores de roupies (1,2 milliard USD) et les objectifs de la chaîne du froid du 14e Plan quinquennal de la Chine, canalisent des subventions et des prêts à faible taux d'intérêt vers les capacités de traitement, en particulier en Asie-Pacifique, qui détenait 31,24 % du marché en 2024[2]Source : Gouvernement de l'Inde, « Programmes de modernisation soutenus par le gouvernement », pib.gov.in.

Principales conclusions du rapport

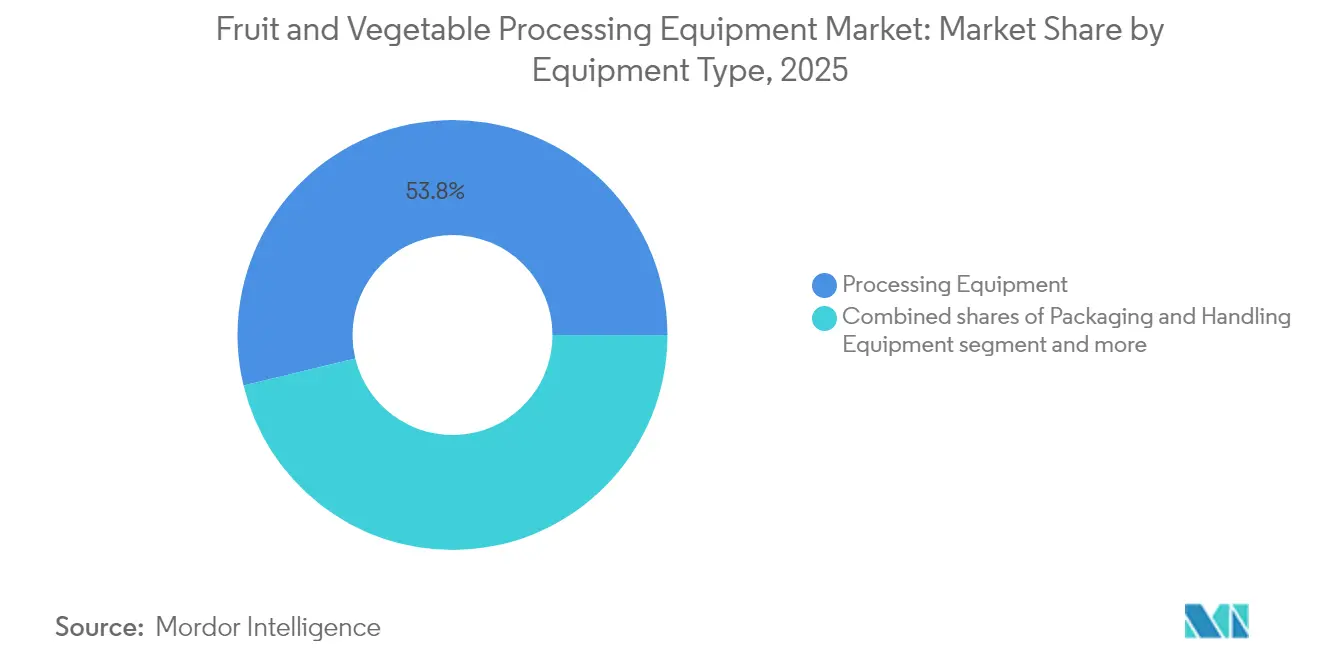

- Par type d'équipement, les équipements de traitement détenaient 53,78 % de la part de marché des équipements de traitement des fruits et légumes en 2025, et les équipements d'emballage et de manutention devraient se développer à un TCAC de 7,71 % jusqu'en 2031.

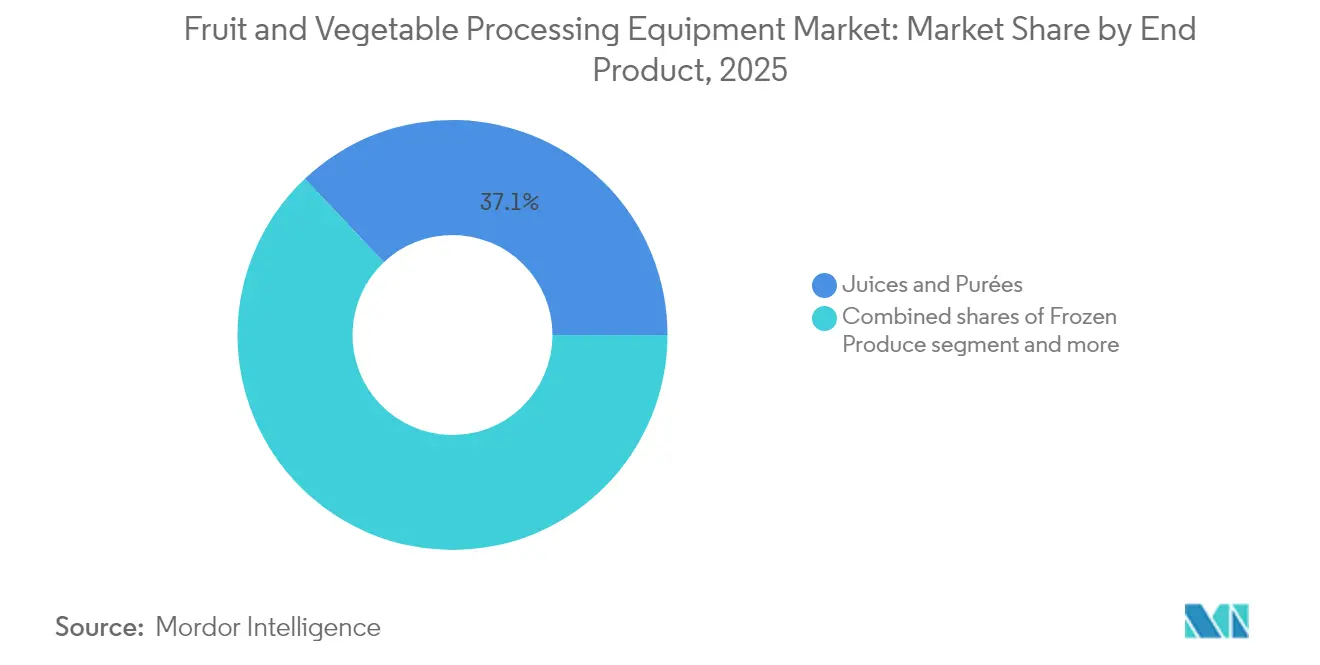

- Par type de produit fini, les jus et purées captaient 37,05 % de la taille du marché des équipements de traitement des fruits et légumes en 2025, et les produits surgelés progressent à un TCAC de 8,52 % jusqu'en 2031.

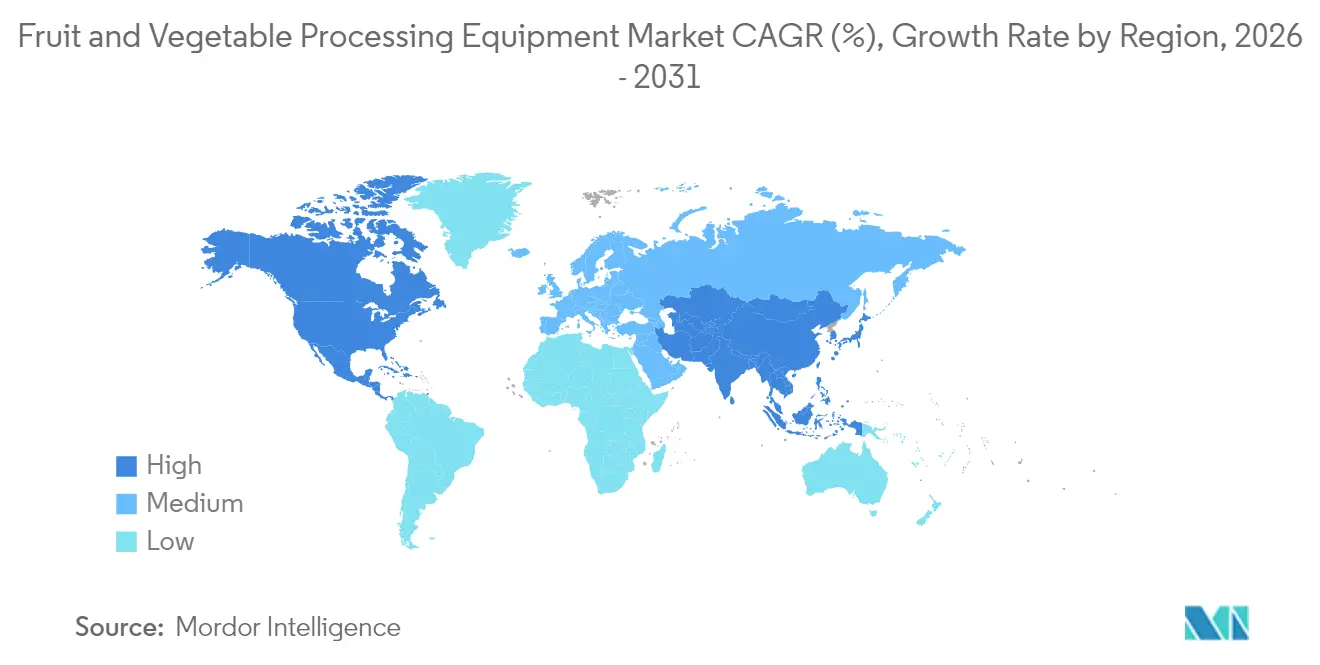

- Par zone géographique, l'Asie-Pacifique était en tête avec une part de 31,05 % en 2025, tandis que le Moyen-Orient et l'Afrique enregistraient le TCAC projeté le plus élevé à 7,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements de traitement des fruits et légumes

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des technologies de chaîne du froid et de conservation | +1.2% | Mondial, avec une concentration en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Avancées technologiques dans les équipements de traitement automatisés et à haute efficacité | +1.5% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour des produits peu transformés et au goût frais | +0.9% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Initiatives gouvernementales promouvant la modernisation de la transformation alimentaire et de l'agri-tech | +1.1% | Asie-Pacifique, Moyen-Orient, certains marchés d'Amérique latine | Long terme (≥ 4 ans) |

| Développement d'équipements multifonctionnels réduisant le temps de traitement et les coûts de main-d'œuvre | +0.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Sensibilisation croissante aux normes de sécurité alimentaire et d'hygiène | +0.7% | Mondial, pression réglementaire la plus forte en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des technologies de chaîne du froid et de conservation

Les infrastructures de chaîne du froid se développent à un rythme sans précédent, sous l'impulsion de mandats gouvernementaux visant à réduire les pertes après récolte et à prolonger la durée de conservation pour les marchés d'exportation. L'Inde a approuvé 399 projets de chaîne du froid dans le cadre de la Pradhan Mantri Kisan Sampada Yojana en 2024, ciblant des centres de conditionnement intégrés avec pré-refroidissement, chambres de maturation et liaisons de transport réfrigéré. Cela crée une demande dérivée pour des congélateurs à air soufflé, des tunnels de surgélation individuelle rapide et des équipements d'emballage sous atmosphère modifiée qui préservent la qualité au point de récolte. L'initiative de sécurité alimentaire 30 par 30 de Singapour mandate de même des capacités de stockage à froid pour les produits domestiques, obligeant les exploitants de fermes verticales et d'agriculture en environnement contrôlé à installer des lignes de traitement post-récolte[3]Source : Agence alimentaire de Singapour, « Stratégies clés pour assurer la sécurité alimentaire », sfa.gov.sg. L'implication stratégique est que les investissements dans la chaîne du froid ne se limitent plus à la distribution ; ils englobent désormais le traitement, brouillant la frontière entre les équipements à la sortie de l'exploitation agricole et ceux en usine.

Avancées technologiques dans les équipements de traitement automatisés et à haute efficacité

L'automatisation migre des tâches répétitives telles que le tri et la découpe vers des fonctions cognitives telles que la détection des défauts et l'optimisation du rendement. Les trieuses optiques LumoVision de Bühler déploient l'imagerie hyperspectrale et des algorithmes d'apprentissage automatique pour identifier les défauts internes invisibles à l'œil humain, réduisant les rejets erronés de 15 % et améliorant le débit. Les congélateurs spiraux Frigoscandia GYRoCOMPACT de JBT Corporation intègrent des capteurs IoT qui ajustent la vitesse de la bande et le débit de réfrigérant en temps réel, réduisant la consommation d'énergie de 20 % par rapport aux systèmes traditionnels. Ces avancées sont importantes car elles font évoluer la proposition de valeur du simple remplacement de la main-d'œuvre vers un contrôle des processus piloté par les données, permettant aux transformateurs de garantir une qualité constante et une traçabilité, des prérequis pour les contrats de marques distributeurs de la grande distribution et les certifications à l'exportation. Les fournisseurs d'équipements qui intègrent la maintenance prédictive et les diagnostics à distance obtiennent des prix premium, car les arrêts imprévus coûtent aux transformateurs entre 50 000 USD et 200 000 USD par jour en pertes de production et en gaspillage.

Préférence croissante des consommateurs pour des produits peu transformés et au goût frais

Les consommateurs soucieux de leur santé se tournent vers des produits avec des étiquettes claires et des listes d'ingrédients courtes, poussant les transformateurs à adopter des méthodes de conservation non thermiques. Le traitement à haute pression, qui applique 87 000 psi pour inactiver les agents pathogènes sans chaleur, est devenu la norme pour les jus pressés à froid premium et le guacamole, avec une capacité installée doublant depuis 2024. Les salades de crudités et les plateaux de légumes, qui nécessitent un emballage sous atmosphère modifiée pour maintenir leur croquant, représentent désormais un segment de 4 milliards USD en Amérique du Nord seulement, stimulant la demande pour des machines de remplissage formage scellage verticales avec capacités de rinçage au gaz. Le paradoxe est que les produits « peu transformés » nécessitent souvent des équipements plus sophistiqués que la mise en conserve ou la congélation traditionnelle, car les transformateurs doivent contrôler la charge microbienne, l'activité enzymatique et les taux de respiration sans conservateurs chimiques. Cela remodèle l'allocation des capitaux, les transformateurs investissant dans des systèmes à champ électrique pulsé, des chambres à lumière ultraviolette C et des enrobages comestibles, des technologies qui étaient de niche il y a cinq ans mais qui sont désormais généralisées.

Initiatives gouvernementales promouvant la modernisation de la transformation alimentaire et de l'agri-tech

Les préoccupations souveraines en matière de sécurité alimentaire se traduisent par des subventions directes et des incitations fiscales pour les infrastructures de traitement. Le Programme Agri-innovation du Canada a alloué 150 millions CAD (110 millions USD) en 2024 pour cofinancer des projets d'automatisation, couvrant jusqu'à 50 % des coûts d'investissement pour les petits et moyens transformateurs selon Agriculture et Agroalimentaire Canada. Le 14e Plan quinquennal de la Chine mandate une couverture de la chaîne du froid à 70 % pour les produits agricoles périssables d'ici 2025, incitant les gouvernements provinciaux à offrir des subventions foncières et des prêts préférentiels pour les parcs de traitement selon la Commission nationale du développement et de la réforme de Chine. Ces programmes ne sont pas neutres, ils favorisent les fabricants d'équipements nationaux par des exigences de contenu local, créant des marchés bifurqués où les machines importées font face à des barrières tarifaires et de certification. La conclusion stratégique est que les fournisseurs d'équipements doivent localiser leur production ou former des coentreprises pour accéder à la demande induite par les subventions, en particulier sur les marchés d'Asie-Pacifique et du Moyen-Orient où les marchés publics gouvernementaux dominent.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Investissement initial en capital élevé requis pour les équipements de traitement avancés | -0.6% | Mondial, aigu sur les marchés émergents et dans le segment des PME | Court terme (≤ 2 ans) |

| Complexité et exigences de maintenance des machines automatisées | -0.4% | Mondial, plus prononcé dans les régions avec un support technique limité | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour opérer des équipements sophistiqués | -0.5% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Conformité réglementaire stricte et exigences de certification dans différentes régions | -0.3% | Mondial, charge la plus élevée en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial en capital élevé requis pour les équipements de traitement avancés

Les lignes de traitement avec automatisation intégrée, couvrant le lavage, le tri, la découpe, le blanchiment et l'emballage, nécessitent entre 2 millions USD et 5 millions USD de capital, un seuil qui exclut la plupart des petites et moyennes entreprises de la modernisation des équipements existants. Les calculs de retour sur investissement dépendent des gains de débit et des économies de main-d'œuvre, mais les transformateurs des marchés émergents font face à des taux d'intérêt de 12 % à 18 % sur les prêts pour équipements, prolongeant les périodes de remboursement au-delà de 7 ans et érodant la valeur actuelle nette. Les modèles de location et d'équipement en tant que service restent sous-développés en dehors de l'Amérique du Nord et de l'Europe, laissant les transformateurs s'autofinancer ou dépendre de subventions gouvernementales souvent retardées ou plafonnées à 30 % des coûts du projet. Cette contrainte en capital bifurque le marché : les grands transformateurs amortissent les investissements sur des contrats à haut volume, tandis que les opérateurs plus petits reportent les mises à niveau, perpétuant les incohérences de qualité et limitant l'accès aux marchés d'exportation qui exigent la traçabilité et la conformité HACCP.

Pénurie de main-d'œuvre qualifiée pour opérer des équipements sophistiqués

Le secteur manufacturier américain a signalé 2,1 millions de postes non pourvus en 2024, la transformation alimentaire faisant face à des pénuries aiguës de techniciens formés aux automates programmables industriels, à la robotique industrielle et aux plateformes de maintenance prédictive. Les fournisseurs d'équipements répondent en intégrant des diagnostics à distance et des interfaces de réalité augmentée guidant les opérateurs dans le dépannage, mais ces solutions supposent une connectivité Internet fiable et une culture numérique, des conditions absentes dans de nombreuses installations de traitement rurales. L'implication stratégique est que l'automatisation destinée à réduire la dépendance à la main-d'œuvre crée paradoxalement de nouveaux goulots d'étranglement de compétences, car un seul capteur défaillant ou une recette mal configurée peut interrompre la production pendant des heures. Les transformateurs s'associent avec des collèges communautaires et des fabricants d'équipements pour développer des programmes de certification, mais les cycles de formation s'étendent sur 6 à 12 mois, à la traîne du rythme de déploiement technologique et laissant un écart persistant entre la capacité installée et le temps de fonctionnement opérationnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : l'automatisation stimule la croissance de l'emballage

Les équipements de traitement détenaient 53,78 % du marché en 2025, reflétant leur rôle d'étape centrale de création de valeur ajoutée où les produits bruts sont transformés en formats prêts à la consommation par blanchiment, pasteurisation, extraction et concentration. Cependant, les équipements d'emballage et de manutention se développent à un taux annuel de 7,71 % jusqu'en 2031, la croissance la plus rapide parmi tous les types d'équipements, les transformateurs privilégiant l'automatisation en fin de ligne pour répondre aux normes d'emballage sous atmosphère modifiée et réduire les risques de contamination lors de la manutention finale. Les machines de remplissage formage scellage verticales, les palettiseurs robotiques et les contrôleurs de poids en ligne déplacent la main-d'œuvre manuelle dans les installations poursuivant les certifications Safe Quality Food et British Retail Consortium, qui exigent des contrôles documentés à chaque point d'emballage. Les équipements de prétraitement, comprenant les laveuses, les éplucheuses et les épierreurs, restent essentiels mais banalisés, la différenciation étant limitée à l'efficacité de recirculation de l'eau et aux caractéristiques de conception sanitaire conformes aux normes d'hygiène 3-A et EHEDG.

Le passage vers les équipements d'emballage et de manutention reflète une réorientation stratégique plus large : les transformateurs reconnaissent que la qualité des produits établie pendant le traitement peut être compromise par un emballage inadéquat, en particulier pour les produits frais découpés et peu transformés ayant des durées de conservation de 7 à 14 jours. Les systèmes robotiques de ramassage et de placement de GEA, intégrés avec un tri guidé par vision, permettent un conditionnement multi-références à des vitesses dépassant 120 unités par minute, une capacité critique pour l'exécution des commandes en ligne et les assortiments de vente au détail. Les cadres de conformité tels que l'ISO 22000 étendent désormais les exigences de validation des lignes d'emballage pour inclure la prévention des contacts croisés avec les allergènes et le scellage inviolable, orientant l'allocation de capital vers des équipements avec changement automatisé et fonctionnalité de nettoyage en place. Les équipements de prétraitement, bien que fondamentaux, offrent une expansion de marge limitée à moins que les fournisseurs n'incorporent le tri optique ou le rejet des défauts, des technologies traditionnellement associées aux étapes de traitement, créant une convergence entre les catégories d'équipements.

Par type de produit fini : le surgelé gagne du terrain face à la dominance des jus

Les jus et purées commandaient 37,05 % du marché en 2025, soutenus par le traitement à haute pression et les technologies de remplissage aseptique qui délivrent un goût frais sans réfrigération, un format favorisé par les marques premium et les consommateurs soucieux de leur santé. Pourtant, les produits surgelés devraient croître à un taux annuel de 8,52 % jusqu'en 2031, le taux le plus rapide parmi les segments de produits finis, car les systèmes de surgélation individuelle rapide et cryogéniques permettent une disponibilité tout au long de l'année des baies, des fruits tropicaux et des mélanges de légumes pour la restauration collective et la grande distribution. Cette divergence reflète des propositions de valeur distinctes : les équipements à jus privilégient la rétention des nutriments et la sécurité microbienne, tandis que les lignes de surgelés optimisent la taille des cristaux de glace et la vitesse de congélation pour préserver la texture et la couleur. Les transformateurs investissant dans des installations à double usage, capables de basculer entre l'extraction de jus et la surgélation individuelle rapide, captent des primes de marge en alignant la production sur les excédents d'approvisionnement saisonniers et les cycles de demande.

Les produits en conserve, historiquement le plus grand segment, stagnent car les consommateurs associent le traitement thermique à la perte de nutriments et aux arrière-goûts métalliques, malgré les systèmes de stérilisation modernes qui réduisent les temps de cuisson de 40 % grâce aux mélanges vapeur-air et à l'agitation rotationnelle. Les produits séchés et déshydratés occupent un créneau, avec des équipements de lyophilisation coûtant entre 300 000 USD et 1 million USD par unité, limitant l'adoption aux applications à haute valeur ajoutée telles que les soupes instantanées et les repas de randonnée. Les segments frais et frais découpés convergent, car l'emballage sous atmosphère modifiée prolonge la durée de conservation à 10-14 jours, brouillant la frontière entre les produits entiers et les formats pratiques. Les transformateurs ciblant le frais découpé déploient des systèmes de lavage au dioxyde de chlore et des enrobages comestibles pour supprimer le brunissement enzymatique, des technologies qui nécessitent des approbations Généralement Reconnues comme Sûres de la FDA et ajoutent entre 0,05 USD et 0,10 USD par kilogramme en coûts de traitement, une compression des marges qui favorise les opérateurs intégrés verticalement disposant d'un levier de distribution en grande distribution.

Analyse géographique

L'Asie-Pacifique a capté 31,05 % du marché en 2025, portée par les mandats de chaîne du froid de la Chine, les subventions PMFME de l'Inde et l'automatisation induite par la pénurie de main-d'œuvre au Japon. Le 14e Plan quinquennal de la Chine a alloué 15 milliards USD à la logistique de la chaîne du froid, notamment des pôles de traitement dans les provinces du Shandong, du Guangdong et du Sichuan qui consolident la production des petits exploitants en volumes de qualité exportation selon la Commission nationale du développement et de la réforme de Chine. La contraction de la main-d'œuvre au Japon, l'emploi manufacturier ayant chuté de 8 % entre 2019 et 2024, accélère l'adoption de robots collaboratifs et d'inspection qualité pilotée par l'intelligence artificielle dans les installations de traitement des légumes approvisionnant les supérettes et les fabricants de plats préparés. L'accent mis par l'Australie sur l'horticulture orientée vers l'exportation, notamment les baies et les fruits à noyau destinés à l'Asie du Sud-Est, stimule les investissements dans les trieuses optiques et les lignes d'emballage sous atmosphère modifiée répondant aux normes phytosanitaires. La croissance de la région est inégale : les transformateurs multinationaux dominent dans la Chine côtière et l'Inde urbaine, tandis que les zones intérieures et rurales reposent sur le traitement manuel, créant un marché dual où les fournisseurs d'équipements premium font concurrence sur la technologie et les fabricants locaux font concurrence sur le prix.

Le Moyen-Orient et l'Afrique se développent à un taux annuel de 7,92 %, le taux de croissance régional le plus élevé, propulsés par les impératifs de sécurité alimentaire et les politiques de substitution aux importations. La Stratégie nationale de sécurité alimentaire 2051 des Émirats arabes unis mandate une autosuffisance à 70 % pour les produits périssables, incitant les exploitants de fermes verticales et les projets d'agriculture en environnement contrôlé à installer des lignes de traitement post-récolte pour les légumes feuillus et les tomates selon le Gouvernement des Émirats arabes unis. La Vision 2030 de l'Arabie saoudite a alloué 3,2 milliards USD aux infrastructures de transformation agroalimentaire, notamment des installations de traitement des dattes à Al-Ahsa et des centres de conditionnement de légumes à Jizan qui réduisent la dépendance aux importations d'Égypte et de Jordanie, selon le Gouvernement de l'Arabie saoudite. Le secteur d'exportation d'agrumes et de raisins d'Afrique du Sud, d'une valeur annuelle de 2,5 milliards USD, modernise ses lignes de tri et de conditionnement pour répondre aux exigences de traçabilité de l'Union européenne et à la certification Global GAP.

L'Europe et l'Amérique du Nord, bien que matures, continuent d'investir dans des mises à niveau d'équipements axées sur la durabilité. La Stratégie « De la ferme à la fourchette » de l'Europe mandate une réduction de 50 % du gaspillage alimentaire d'ici 2030, stimulant l'adoption de systèmes de tri assistés par intelligence artificielle qui récupèrent les produits esthétiquement imparfaits pour la production de jus et de purées selon la Commission européenne. L'accent mis par l'Amérique du Nord sur l'atténuation des coûts de main-d'œuvre, les salaires minimums en Californie et dans l'État de Washington dépassant 15 USD de l'heure, accélère la récolte robotique et le conditionnement automatisé, les fournisseurs d'équipements proposant des solutions clé en main intégrant les machines de terrain et les lignes de traitement. L'Amérique du Sud, menée par le Brésil et l'Argentine, développe ses exportations de fruits surgelés vers l'Amérique du Nord et l'Europe, nécessitant des tunnels de surgélation individuelle rapide et des congélateurs à air soufflé répondant aux normes de certification HACCP et Casher. L'influence de conformité d'organismes tels que la FDA, l'EFSA et le Codex Alimentarius façonne les spécifications des équipements dans toutes les zones géographiques, la conception sanitaire et les fonctionnalités de traçabilité devenant incontournables pour les transformateurs ciblant les marchés d'exportation.

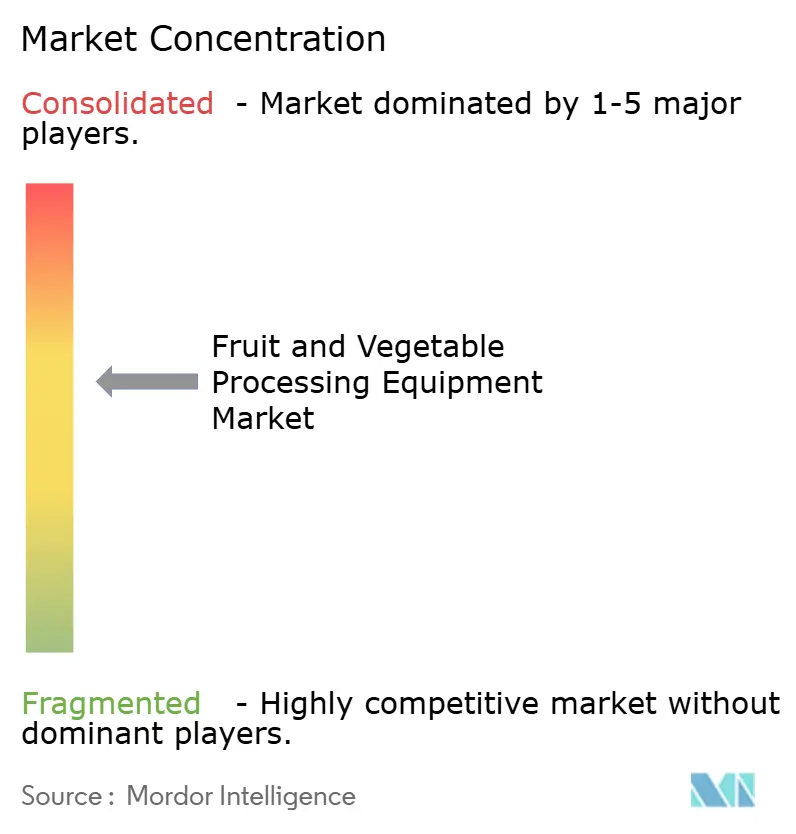

Paysage concurrentiel

Le marché présente une consolidation modérée, les grands intégrateurs européens — Bühler, GEA et Alfa Laval — se mesurant à des fournisseurs régionaux spécialisés et à des prestataires de technologies de niche. Les grands acteurs poursuivent des stratégies clé en main, regroupant les modules de prétraitement, de traitement et d'emballage en contrats uniques qui engendrent des accords de service pluriannuels et des revenus sur les pièces de rechange. Cette approche trouve un écho auprès des multinationales de l'alimentation en quête d'un interlocuteur unique et d'équipements standardisés dans leurs installations mondiales, mais elle laisse des opportunités pour les fournisseurs plus petits proposant des machines monovalentes de premier plan à des coûts d'investissement inférieurs de 30 % à 40 %.

L'activité en matière de brevets dans le tri optique, les échangeurs de chaleur à haute efficacité énergétique et le contrôle qualité piloté par l'intelligence artificielle s'est intensifiée depuis 2024, Bühler ayant déposé 12 brevets en imagerie hyperspectrale et JBT ayant obtenu 8 brevets pour des innovations en congélation cryogénique. Le terrain de jeu stratégique passe du débit mécanique à l'intelligence numérique : les fournisseurs intégrant des capteurs IoT, des algorithmes de maintenance prédictive et une gestion des recettes basée sur le cloud obtiennent des prix premium et des revenus récurrents sur les logiciels, tandis que ceux proposant du matériel autonome subissent une pression de banalisation.

Les conceptions modulaires permettant aux transformateurs d'augmenter leur capacité par tranches de 200 000 USD, plutôt que par des investissements en site vierge de 2 millions USD, gagnent du terrain auprès des petites et moyennes entreprises contraintes par l'accès au capital. Parmi les perturbateurs émergents figurent des spécialistes de la robotique s'associant à des technologues alimentaires pour développer des systèmes guidés par vision capables de manipuler des produits délicats comme les baies et les légumes feuillus sans les meurtrir, une capacité que les convoyeurs mécaniques traditionnels ne peuvent égaler. La conformité aux normes ISO 22000, HACCP et aux contrôles préventifs de la FSMA de la FDA est un prérequis, les fournisseurs d'équipements proposant des protocoles de validation et des packages de documentation qui rationalisent les audits tiers, une différenciation de service qui compte alors que les transformateurs font face à un contrôle accru de la part des distributeurs et des régulateurs.

Leaders du secteur des équipements de traitement des fruits et légumes

GEA Group Aktiengesellschaft

ALFA LAVAL

Bühler AG

JBT

KRONEN GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Hiperbaric a annoncé une croissance record avec 30 nouvelles installations de machines de traitement à haute pression (HPP) en 2025, augmentant la capacité de traitement et annonçant de nouveaux partenariats de prestation de services pour élargir l'accès à la technologie HPP en Amérique du Nord et au-delà.

- Septembre 2025 : Au salon PACK EXPO Las Vegas 2025, Hiperbaric a mis en avant une automatisation et une intégration avancées du traitement à haute pression pouvant réduire la main-d'œuvre manuelle et améliorer le débit et la sécurité, démontré à travers une étude de cas avec Bay Center Foods (filiale de Chick‑fil‑A).

- Février 2025 : Au salon Fruit Logistica, KRONEN GmbH a présenté sa machine de coupe de chou CAP 350 et sa machine à laver HEWA 4000, attirant des visiteurs de 50 pays. La CAP 350, qui traitait jusqu'à 5 000 kg par heure, a démontré des capacités de coupe avancées, tandis que la HEWA 4000 lavait efficacement les fruits et légumes à un débit de 4 000 kg par heure. Les deux innovations reflètent l'accent mis par KRONEN sur l'hygiène, la sécurité et la conception conviviale dans le secteur des produits frais.

Portée du rapport mondial sur le marché des équipements de traitement des fruits et légumes

Les équipements de traitement des fruits et légumes désignent des machines spécialisées qui nettoient, découpent, mélangent, cuisent, conservent et emballent les produits, transformant les denrées agricoles brutes en produits alimentaires sûrs, homogènes et à valeur ajoutée tels que les jus, les purées et les plats surgelés, répondant aux normes de qualité de l'exploitation à l'étagère. Le marché des équipements de traitement des fruits et légumes est segmenté par type d'équipement, par type de produit fini et par zone géographique. Par type d'équipement, le marché est segmenté en équipements de prétraitement, équipements de traitement, équipements d'emballage et de manutention. Par type de produit fini, le marché est segmenté en jus et purées, produits surgelés, produits en conserve, produits séchés et déshydratés, produits frais et produits frais découpés. Par zone géographique, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements de prétraitement |

| Équipements de traitement |

| Équipements d'emballage et de manutention |

| Jus et purées |

| Produits surgelés |

| Produits en conserve |

| Séchés et déshydratés |

| Frais |

| Frais découpés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement | Équipements de prétraitement | |

| Équipements de traitement | ||

| Équipements d'emballage et de manutention | ||

| Par type de produit fini | Jus et purées | |

| Produits surgelés | ||

| Produits en conserve | ||

| Séchés et déshydratés | ||

| Frais | ||

| Frais découpés | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme la demande mondiale d'équipements de traitement des fruits et légumes croît-elle ?

Le marché des équipements de traitement des fruits et légumes se développe à un TCAC de 6,24 % de 2026 à 2031, pour atteindre 11,8 milliards USD à la fin de la période de prévision.

Quel type d'équipement devrait connaître la croissance la plus forte jusqu'en 2031 ?

Les lignes d'emballage et de manutention mènent la croissance avec un TCAC de 7,71 % alors que les transformateurs automatisent les opérations en fin de ligne pour répondre aux normes d'emballage sous atmosphère modifiée et aux exigences d'hygiène des distributeurs.

Quel segment de produit offre le plus grand potentiel de hausse pour les fournisseurs d'équipements ?

Les lignes de produits surgelés progressent à un TCAC de 8,52 % grâce aux technologies de surgélation individuelle rapide et cryogéniques qui permettent un approvisionnement annuel en baies et légumes.

Quelle région connaît la plus forte croissance en matière d'investissements en équipements ?

Le Moyen-Orient et l'Afrique affichent le TCAC régional le plus élevé à 7,92 %, les Émirats arabes unis et l'Arabie saoudite investissant massivement dans les infrastructures post-récolte pour renforcer l'autosuffisance alimentaire.

Dernière mise à jour de la page le: