Taille et Part du Marché des Caroténoïdes pour l'Alimentation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 4.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

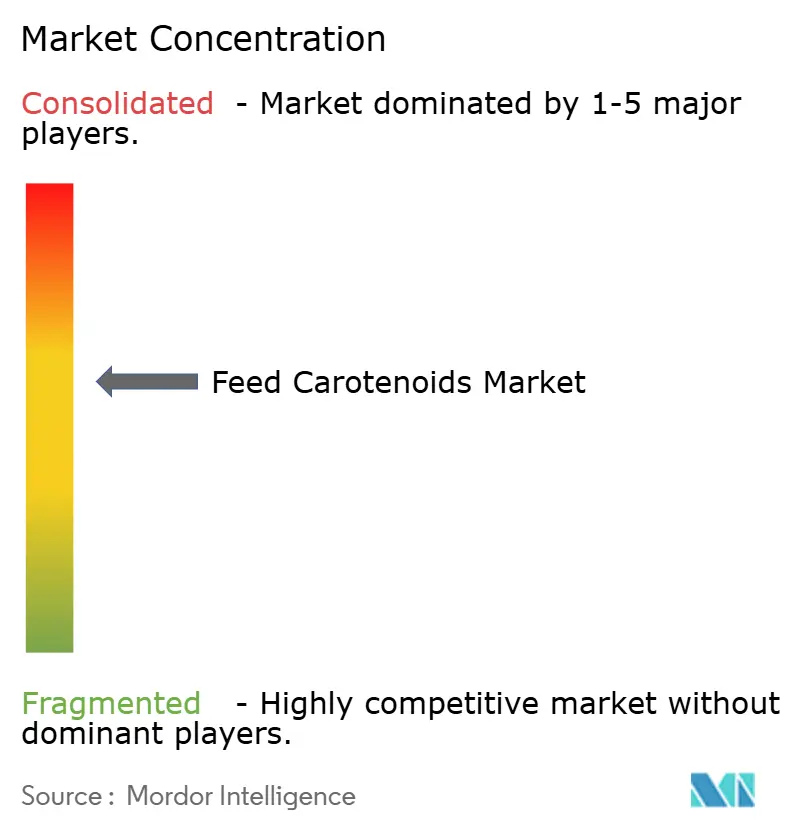

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Caroténoïdes pour l'Alimentation par Mordor Intelligence

La taille du marché des caroténoïdes pour l'alimentation en 2026 est estimée à 3,41 milliards USD, en hausse par rapport à la valeur de 2025 de 3,21 milliards USD, avec des projections pour 2031 indiquant 4,59 milliards USD, progressant à un TCAC de 6,14 % sur la période 2026-2031. La trajectoire ascendante persiste même après de graves chocs sur les chaînes d'approvisionnement, soulignant la résilience structurelle du marché. L'aquaculture des salmonidés, la production avicole à l'échelle industrielle et l'adoption rapide des technologies stimulent conjointement la demande, tandis que les équipes d'approvisionnement se couvrent contre les dépendances à source unique en approuvant plusieurs fournisseurs et en encourageant les avancées en matière de fermentation de précision. Les interruptions de production de BASF SE et DSM-Firmenich ont redistribué le pouvoir de fixation des prix, récompensant les producteurs capables de garantir la livraison dans les délais de microbilles stabilisées sur les routes tropicales. Les caroténoïdes naturels bénéficient d'une dynamique réglementaire en Europe et d'avantages en matière d'image de marque en Amérique du Nord, bien que les variantes synthétiques conservent leur leadership en termes de coûts dans les formulations d'alimentation axées sur la valeur en Asie-Pacifique.

Principaux Enseignements du Rapport

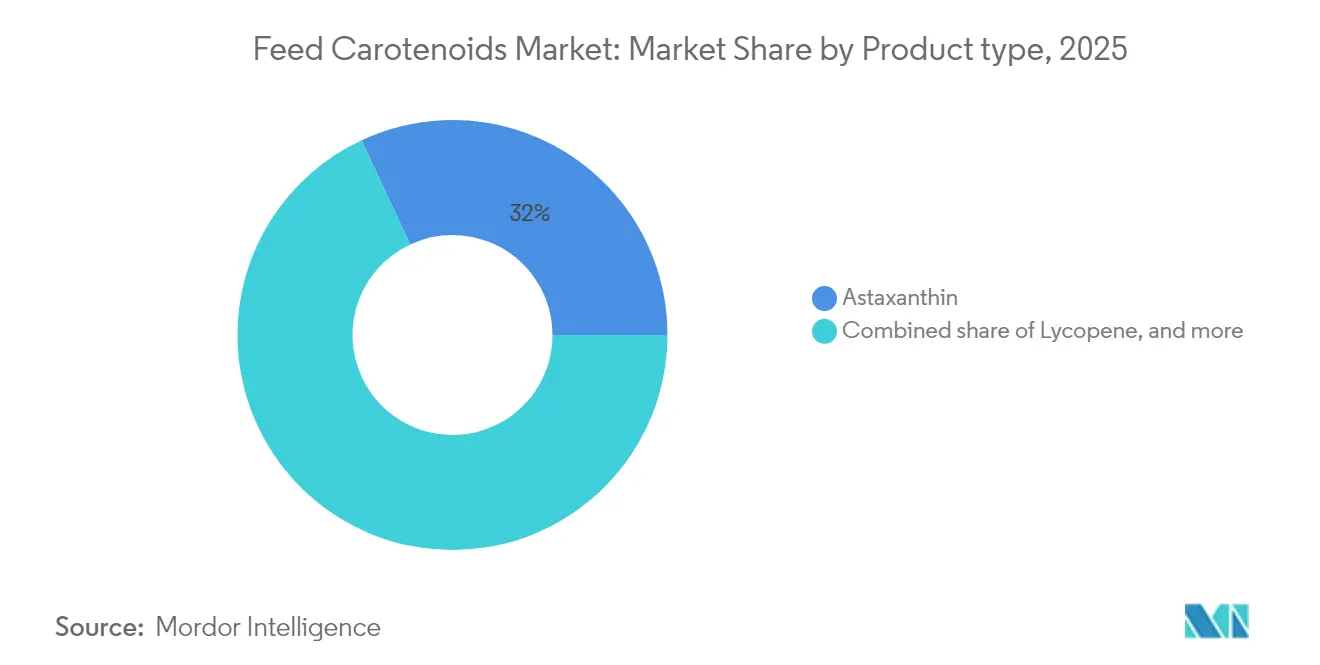

- Par type de produit, l'astaxanthine a dominé avec une part de revenus de 31,95 % en 2025, et cette même part devrait progresser à un TCAC de 7,36 % jusqu'en 2031.

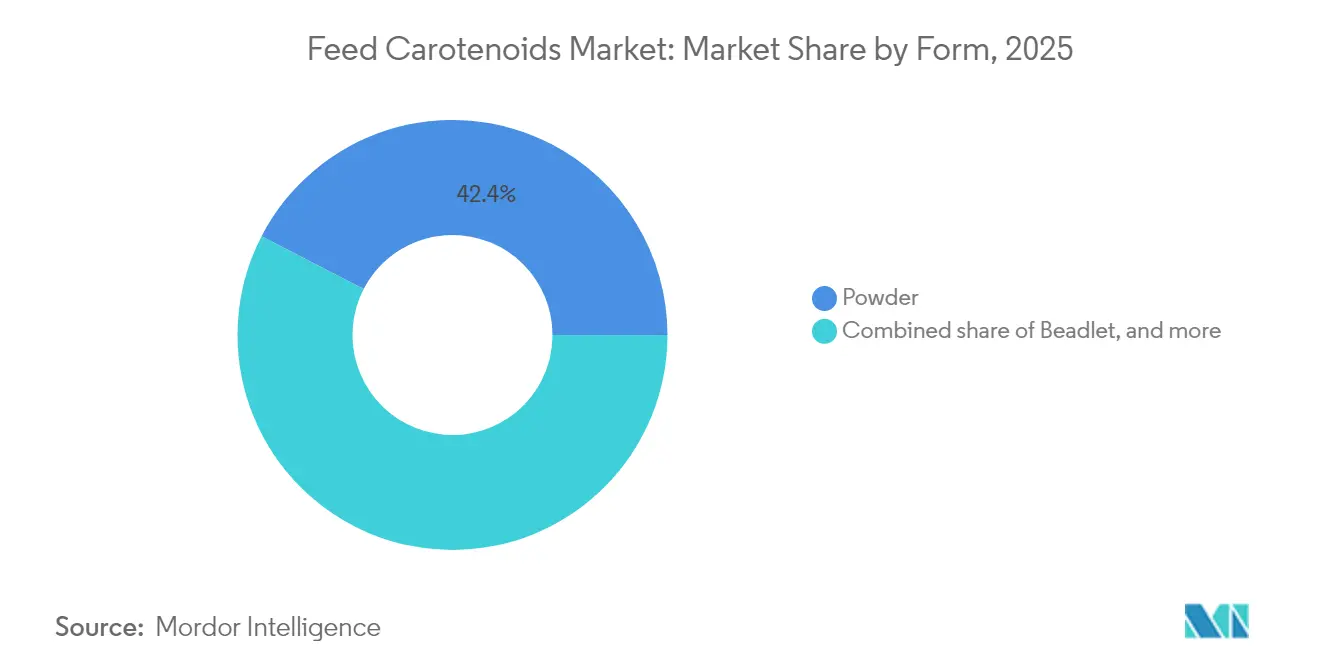

- Par forme, les formats en poudre ont capturé 42,40 % de la taille du marché des caroténoïdes pour l'alimentation en 2025, et les microbilles devraient progresser à un TCAC de 8,05 % jusqu'en 2031.

- Par type d'animal, la volaille représentait 38,35 % de la part du marché des caroténoïdes pour l'alimentation en 2025, et l'aquaculture devrait enregistrer un TCAC de 7,92 % de 2026 à 2031.

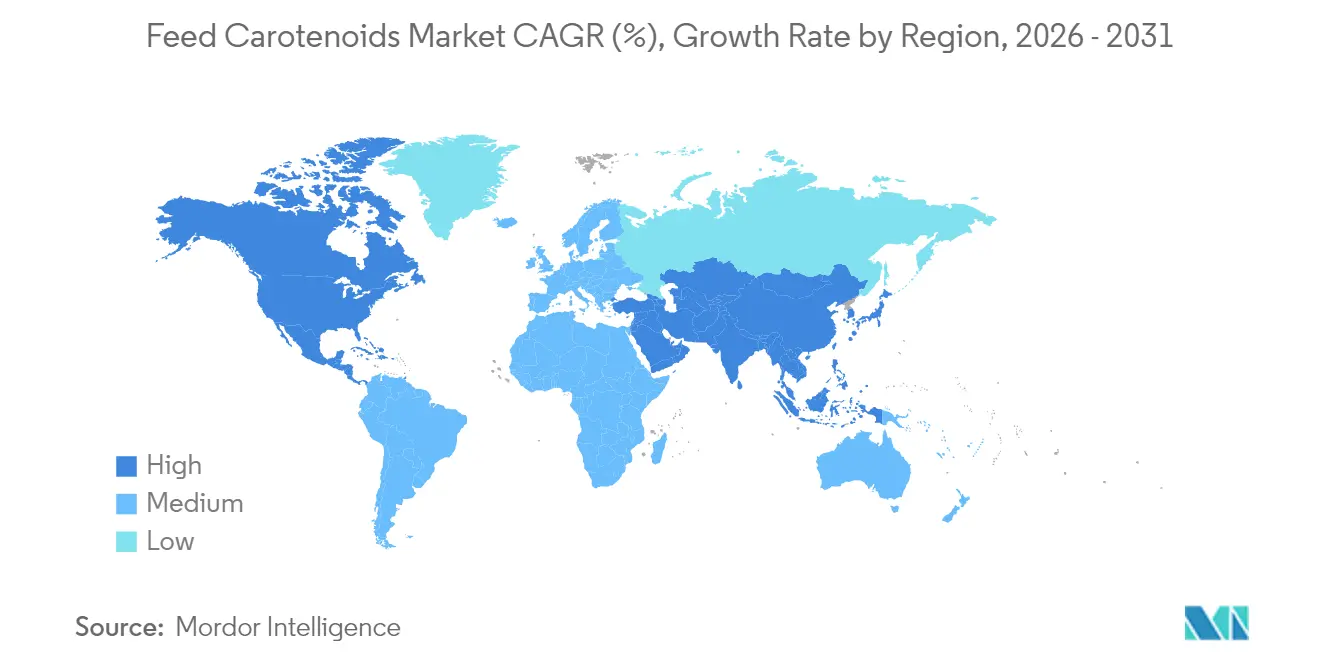

- Par géographie, la région Asie-Pacifique a conservé une part de 29,55 % du marché en 2025, et l'Amérique du Nord devrait afficher le TCAC le plus rapide de 7,55 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Caroténoïdes pour l'Alimentation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante en pigmentation des aliments aquacoles pour salmonidés | +1.2% | Mondial, concentré en Norvège, au Chili et en Écosse | Moyen terme (2 à 4 ans) |

| Production avicole à l'échelle industrielle dans les économies émergentes | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Transition des caroténoïdes synthétiques vers les caroténoïdes naturels | +1.1% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées en matière de coûts dans les microalgues et la fermentation de précision | +0.9% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Relocalisation des chaînes d'approvisionnement en caroténoïdes sous l'effet des droits de douane | +0.7% | Amérique du Nord et Europe, impacts sur les échanges bilatéraux | Court terme (≤ 2 ans) |

| Optimisation des pigments par l'IA pour des résultats spécifiques à chaque espèce | +0.6% | Mondial, leaders technologiques dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante en Pigmentation des Aliments Aquacoles pour Salmonidés

Les éleveurs de saumons associent directement la coloration de la chair à la disposition des consommateurs à payer une prime, et les producteurs norvégiens font état d'une majoration de prix de 15 à 20 % pour les poissons présentant une pigmentation optimale. La réaffirmation en 2024 par l'Autorité Européenne de Sécurité des Aliments des limites de sécurité de l'astaxanthine à 100 mg/kg pour les poissons ornementaux apporte une clarté réglementaire qui soutient l'élargissement de l'utilisation en aquaculture commerciale[1]Source : Autorité Européenne de Sécurité des Aliments, « Réaffirmation de la Sécurité de l'Astaxanthine », efsa.europa.eu. Le coût du fret pour les caroténoïdes sous température contrôlée atteint 12 % de la valeur des ingrédients sur les sites éloignés, poussant les exploitations à sécuriser des entrepôts à proximité et à réaliser des tests de stabilité sur site.

Production Avicole à l'Échelle Industrielle dans les Économies Émergentes

La consolidation du secteur avicole sur les marchés d'Asie-Pacifique crée une demande concentrée pour des solutions de pigmentation standardisées garantissant une coloration uniforme du jaune d'œuf et de la peau des poulets de chair sur de grands volumes de production. Le passage des systèmes traditionnels de petits exploitants aux opérations intégrées crée des opportunités pour les fournisseurs de caroténoïdes haut de gamme capables d'offrir un soutien technique et des programmes d'assurance qualité. La croissance des exportations avicoles du Brésil nécessite le respect des normes internationales de coloration, ce qui favorise l'adoption de protocoles de supplémentation en caroténoïdes standardisés garantissant une apparence uniforme des produits sur diverses lignées génétiques et environnements de production.

Transition des Caroténoïdes Synthétiques vers les Caroténoïdes Naturels

Les cadres réglementaires favorisent de plus en plus les caroténoïdes naturels, les préférences des consommateurs et les impératifs de durabilité reconfigurant les critères de sélection des ingrédients sur les principaux marchés de l'alimentation. Les critères d'évaluation plus stricts de l'Union Européenne pour les additifs synthétiques créent des avantages concurrentiels pour les alternatives naturelles, tandis que les marchés nord-américains affichent une préférence croissante pour les ingrédients d'alimentation à étiquette propre qui soutiennent un positionnement de produit haut de gamme. La transition crée des défis pour les chaînes d'approvisionnement, car la production naturelle nécessite des délais plus longs et des procédures de contrôle qualité plus complexes par rapport aux alternatives synthétiques.

Avancées en Matière de Coûts dans les Microalgues et la Fermentation de Précision

Les avancées biotechnologiques de 2024 ont permis d'atteindre la viabilité commerciale pour plusieurs voies alternatives de production de caroténoïdes qui étaient auparavant économiquement non compétitives par rapport à la fabrication synthétique. CB Therapeutics a développé une production durable de rétinol par fermentation de précision en mai 2024, démontrant des approches évolutives pouvant s'étendre à d'autres composés caroténoïdes. La technologie permet la production de nouvelles variantes de caroténoïdes et de formulations à biodisponibilité améliorée qui ne peuvent être obtenues par les approches traditionnelles de synthèse ou d'extraction.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des approvisionnements en biomasse riche en caroténoïdes | -0.4% | Mondial, aiguë dans les régions dépendantes de l'extraction agricole | Court terme (≤ 2 ans) |

| Incertitude réglementaire autour des nouvelles souches de fermentation | -0.3% | Europe et Amérique du Nord, processus d'approbation stricts | Moyen terme (2 à 4 ans) |

| Pertes par photodégradation lors de la logistique d'alimentation en zones tropicales | -0.2% | Régions tropicales et subtropicales, dépendantes de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Risques de toxicité subclinique à des doses supra-nutritionnelles | -0.1% | Mondial, variations de sensibilité spécifiques aux espèces | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Approvisionnements en Biomasse Riche en Caroténoïdes

L'extraction agricole de caroténoïdes à partir de pétales de souci, de paprika et d'autres sources végétales est confrontée à une volatilité croissante en raison de la variabilité climatique et des pressions concurrentes sur l'utilisation des terres qui affectent la disponibilité et les prix des matières premières. Les perturbations météorologiques dans les principales régions de culture peuvent entraîner des fluctuations de prix au cours d'une même saison, obligeant les fabricants d'aliments à maintenir des stocks tampons plus importants qui augmentent les besoins en fonds de roulement. La concentration des installations d'extraction dans des régions géographiques spécifiques crée des vulnérabilités dans les chaînes d'approvisionnement, comme l'ont démontré les récentes perturbations qui ont affecté simultanément plusieurs catégories d'ingrédients. Les stratégies d'approvisionnement alternatives nécessitent des validations approfondies et des approbations réglementaires pouvant prendre 18 à 24 mois, ce qui limite la flexibilité à court terme pour répondre aux perturbations d'approvisionnement.

Incertitude Réglementaire Autour des Nouvelles Souches de Fermentation

La distinction entre les organismes génétiquement modifiés et les classifications de nouveaux aliments reste floue pour de nombreux caroténoïdes dérivés de la fermentation, créant une incertitude sur les voies réglementaires qui affecte la planification commerciale et les décisions d'investissement[2]Source : Autorité Européenne de Sécurité des Aliments, « Portail des Demandes de Nouveaux Aliments », efsa.europa.eu. Les différentes approches réglementaires sur les principaux marchés nécessitent des processus d'approbation parallèles qui augmentent les coûts de développement et le délai de mise sur le marché pour les nouvelles méthodes de production de caroténoïdes. Les entreprises doivent naviguer dans des exigences complexes d'évaluation de la sécurité qui varient considérablement entre les caroténoïdes synthétiques, extraits et dérivés de la fermentation, même lorsque les structures moléculaires finales sont identiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : l'Astaxanthine Ancre les Applications Haut de Gamme

L'astaxanthine détenait 31,95 % de la part du marché des caroténoïdes pour l'alimentation en 2025, portée par les primes de pigmentation du saumon. Elle mène la croissance à un TCAC de 7,36 % alors que les détaillants promeuvent les étiquettes de fruits de mer non synthétiques. La taille du marché des caroténoïdes pour l'alimentation attribuable au bêta-carotène reste importante dans les secteurs de la volaille et des porcins en raison de son double rôle de vitamine A. La rétention de la lutéine dans les programmes d'œufs de table soutient des unités de gestion des stocks (UGS) d'œufs en coquille différenciées, tandis que l'utilisation de la canthaxanthine reste limitée par des plafonds de dosage.

La domination de l'astaxanthine crée un parapluie de prix permettant aux caroténoïdes de niche tels que la zéaxanthine de se positionner à des primes de spécialité. Les transformateurs de saumon lient les paiements de primes aux métriques de teinte des filets, cimentant une demande stable même pendant les cycles d'inflation des coûts d'alimentation. Le paysage réglementaire crée des avantages concurrentiels pour les alternatives à l'astaxanthine et au bêta-carotène qui offrent des avantages de pigmentation similaires sans préoccupations de sécurité associées. D'autres types de caroténoïdes, notamment la zéaxanthine et la capsanthine, ciblent des applications de niche où des profils de couleur spécifiques ou des avantages fonctionnels justifient une tarification premium par rapport aux alternatives grand public.

Par Forme : les Poudres Établissent les Références, les Microbilles Accélèrent

Les formats en poudre détenaient 42,40 % de la part du marché des caroténoïdes pour l'alimentation en 2025 en raison d'une familiarité de plusieurs décennies dans les lignes de prémélange. Les propriétés d'écoulement stables conviennent aux alimentateurs à vis verticaux et permettent d'obtenir un coefficient de variation inférieur à 5 % dans les lignes de vitamines. Les microbilles, progressant à un TCAC de 8,05 %, encapsulent les principes actifs dans des matrices d'amidon ou de protéines qui résistent à l'oxydation et libèrent les actifs dans des bandes de pH intestinal ciblées, améliorant ainsi la biodisponibilité.

Sur les routes tropicales, la perte de puissance des poudres dépasse 10 % lors d'un entreposage côtier de deux mois, tandis que les microbilles perdent moins de 4 %. Le retour sur investissement lié à des taux d'inclusion plus précis compense le prix plus élevé au kilogramme, orientant les intégrateurs en Indonésie, en Thaïlande et en Afrique de l'Ouest vers l'adoption des microbilles. Les tests de stabilité dans diverses conditions environnementales deviennent essentiels pour les marchés tropicaux où les fluctuations de température et d'humidité peuvent dégrader la puissance des caroténoïdes pendant les périodes de stockage prolongées.

Par Type d'Animal : Volumes de Volailles, Vélocité de l'Aquaculture

Les applications avicoles représentent 38,35 % de la part de marché en 2025, reflétant les volumes de production à grande échelle du secteur et les exigences constantes en matière de pigmentation tant pour la coloration du jaune d'œuf que pour l'apparence de la peau des poulets de chair. L'aquaculture représente le segment à la croissance la plus rapide avec un TCAC de 7,92 %, portée par l'expansion des opérations d'élevage de saumons et la tarification premium pour les produits de la mer bien pigmentés. Les applications pour les ruminants se concentrent principalement sur les avantages de la supplémentation en bêta-carotène pour la santé reproductive, tandis que les opérations porcines utilisent les caroténoïdes à la fois pour la pigmentation et les fonctions antioxydantes.

La croissance du segment aquaculture reflète la sophistication croissante des consommateurs et leur disposition à payer des prix premium pour des produits de la mer visuellement attrayants. Les opérations d'élevage de saumons rapportent qu'une supplémentation optimale en astaxanthine peut augmenter la valeur marchande par rapport aux alternatives pâles, créant de fortes incitations économiques pour une inclusion constante de caroténoïdes. D'autres types d'animaux, notamment les applications pour aliments pour animaux de compagnie, représentent des opportunités émergentes où le positionnement premium et les allégations de santé justifient des taux d'inclusion de caroténoïdes plus élevés.

Analyse Géographique

L'Asie-Pacifique a contribué à hauteur de 29,55 % du marché des caroténoïdes pour l'alimentation en 2025. La Chine représente une part significative de la production aquacole mondiale, et la consolidation des méga-fermes accélère la standardisation des nutriments. L'Inde et le Vietnam adoptent des génétiques avicoles de style européen, exigeant une densité plus élevée en caroténoïdes pour la coloration de la peau destinée à l'exportation. Les gouvernements régionaux subventionnent les systèmes d'aquaculture en circuit fermé, amplifiant l'absorption d'astaxanthine par tonne métrique de poisson produit.

L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 7,55 % de 2026 à 2031. L'Amérique du Nord affiche des gains réguliers soutenus par de grands complexes avicoles et un environnement réglementaire qui équilibre la vitesse d'innovation et la sécurité. Les approbations de la FDA pour les intrants dérivés de la fermentation progressent plus rapidement que les processus de l'UE, attirant les investisseurs en capital-risque pour construire des installations de fabrication aux États-Unis. Les fermes de saumon atlantique du Canada sécurisent des contrats d'approvisionnement incluant des contingences de livraison liées à l'atténuation du risque d'interruption de BASF SE et DSM. L'Amérique du Sud tire parti de la croissance des exportations avicoles du Brésil pour intégrer des protocoles de pigmentation standardisés, tandis que les fermes de tilapia émergentes d'Afrique explorent des microbilles à faible coût pour augmenter la valeur des récoltes.

L'Europe, avec la chaîne de valeur du saumon norvégien et les pôles de prémélange allemands agissant comme centres de demande d'ancrage. Les procédures d'examen strictes de l'EFSA orientent les formulations vers des intrants naturels, et l'Allemagne offre des pôles techniques qui affinent les lignes d'encapsulation en microbilles. Les usines d'aliments aquacoles nordiques ajustent finement le dosage d'astaxanthine pour se conformer aux objectifs de 25 mg/kg dans les filets et minimiser les pertes résiduelles.

Paysage Concurrentiel

Le marché présente une concentration modérée. Les interruptions de production de BASF SE et DSM-Firmenich en 2024 ont mis en évidence des vulnérabilités, et combinés, ces événements ont entraîné la perte de plus d'un quart de la capacité synthétique mondiale pendant plusieurs mois. Zhejiang NHU a comblé une partie du vide, capturant des volumes à court terme grâce à une allocation de capacité agile. L'acquisition en 2024 par Corbion du contrôle total de son usine d'algues brésilienne souligne un pivot vers l'intégration verticale et la différenciation naturelle[3]Source : Corbion, « Acquisition de l'Installation AlgaPrime », corbion.com.

La garantie d'approvisionnement prime désormais sur les offres au coût le plus bas. Les groupes d'alimentation ajoutent des tableaux de bord fournisseurs, pondérant la livraison dans les délais, les réseaux multi-sites et le traitement rapide des documents de contrôle qualité. Les entreprises disposant de pipelines de fermentation, telles que CB Therapeutics, reçoivent des participations stratégiques d'intégrateurs désireux de sécuriser des volumes futurs. Les spécialistes en formulation par IA s'associent aux fournisseurs de caroténoïdes pour regrouper des algorithmes de dosage, renforçant la fidélisation des clients.

Les lignes de course technologique se divisent entre l'optimisation des catalyseurs dans les voies synthétiques traditionnelles et l'ingénierie des voies métaboliques dans la fermentation. L'intensité capitalistique diverge également, et les expansions de citral nécessitent des complexes de plusieurs centaines de millions de dollars, tandis que les fermenteurs modulaires s'adaptent par incréments de 5 000 litres, permettant un déploiement progressif qui correspond aux courbes de demande.

Leaders du Secteur des Caroténoïdes pour l'Alimentation

BASF SE

Kemin Industries, Inc.

Cargill Inc.

DSM-Firmenich AG

Archer-Daniels-Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Synthite Industries a formé un partenariat stratégique avec Corbion pour développer une production de caroténoïdes naturels à base d'algues en utilisant l'expertise en fermentation de Corbion et les capacités d'extraction et de formulation de Synthite. Le partenariat cible la demande croissante d'astaxanthine naturelle sur les marchés européens de l'aquaculture.

- Août 2024 : Wanhua Chemical a mis en service la plus grande installation de production de citral en unité unique au monde avec une capacité de 48 000 tonnes métriques par an, fournissant des intermédiaires clés pour les applications aromatiques et nutritionnelles, y compris les voies de synthèse des caroténoïdes. Les avantages d'échelle de l'installation pourraient influencer les structures de coûts en amont pour la production de caroténoïdes synthétiques.

- Janvier 2024 : Archer-Daniels-Midland a finalisé l'acquisition de Trouw Nutrition, élargissant les capacités de nutrition animale de l'entreprise et affectant potentiellement les canaux de distribution des caroténoïdes et les relations clients sur les principaux marchés régionaux.

Périmètre du Rapport sur le Marché Mondial des Caroténoïdes pour l'Alimentation

Les caroténoïdes pour l'alimentation sont des composés utilisés dans l'alimentation animale comme pigment colorant pour améliorer divers produits d'origine animale, notamment les jaunes d'œufs, la peau des poulets de chair, les poissons et les crustacés. Le Marché des Caroténoïdes pour l'Alimentation est segmenté par type (bêta-carotène, lycopène, lutéine, astaxanthine, canthaxanthine et autres types), par type d'animal (ruminants, volailles, porcins, aquaculture et autres types d'animaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Le rapport propose la taille du marché et des prévisions pour le marché des caroténoïdes pour l'alimentation en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Bêta-Carotène |

| Lycopène |

| Lutéine |

| Astaxanthine |

| Canthaxanthine |

| Autres Types |

| Microbilles |

| Poudre |

| Suspension Huileuse |

| Émulsion |

| Ruminants |

| Volailles |

| Porcins |

| Aquaculture |

| Autres Types d'Animaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Produit | Bêta-Carotène | |

| Lycopène | ||

| Lutéine | ||

| Astaxanthine | ||

| Canthaxanthine | ||

| Autres Types | ||

| Par Forme | Microbilles | |

| Poudre | ||

| Suspension Huileuse | ||

| Émulsion | ||

| Par Type d'Animal | Ruminants | |

| Volailles | ||

| Porcins | ||

| Aquaculture | ||

| Autres Types d'Animaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du marché des caroténoïdes pour l'alimentation en 2026 ?

Il s'élève à 3,41 milliards USD et est en bonne voie pour atteindre 4,59 milliards USD d'ici 2031, ce qui correspond à un TCAC de 6,14 %.

Quel produit domine la demande actuelle ?

L'astaxanthine est en tête avec une part de 31,95 %, principalement parce que les fermes salmonicoles associent une forte pigmentation à une tarification premium en grande distribution.

Pourquoi les caroténoïdes naturels gagnent-ils en popularité ?

Les règles d'étiquetage européennes et les allégations d'alimentation propre aux États-Unis favorisent les sources d'origine végétale et algale, stimulant les variantes naturelles à un TCAC de 9,48 %.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord affiche le TCAC le plus élevé de 7,55 %, portée par une grande industrie aquacole et des systèmes avicoles intensifs émergents dans toute la région.

Quel format de produit se développe le plus rapidement ?

La technologie des microbilles progresse à un TCAC de 8,05 % grâce à une biodisponibilité améliorée et des avantages logistiques en termes de stabilité thermique.

Comment les interruptions de production de 2024 ont-elles affecté le marché ?

Les perturbations chez BASF et DSM-Firmenich ont resserré les approvisionnements synthétiques, orienté les achats vers des sources diversifiées et accru la valeur stratégique des calendriers de livraison fiables.

Dernière mise à jour de la page le: