Taille et part du marché des vitamines pour aliments du bétail en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

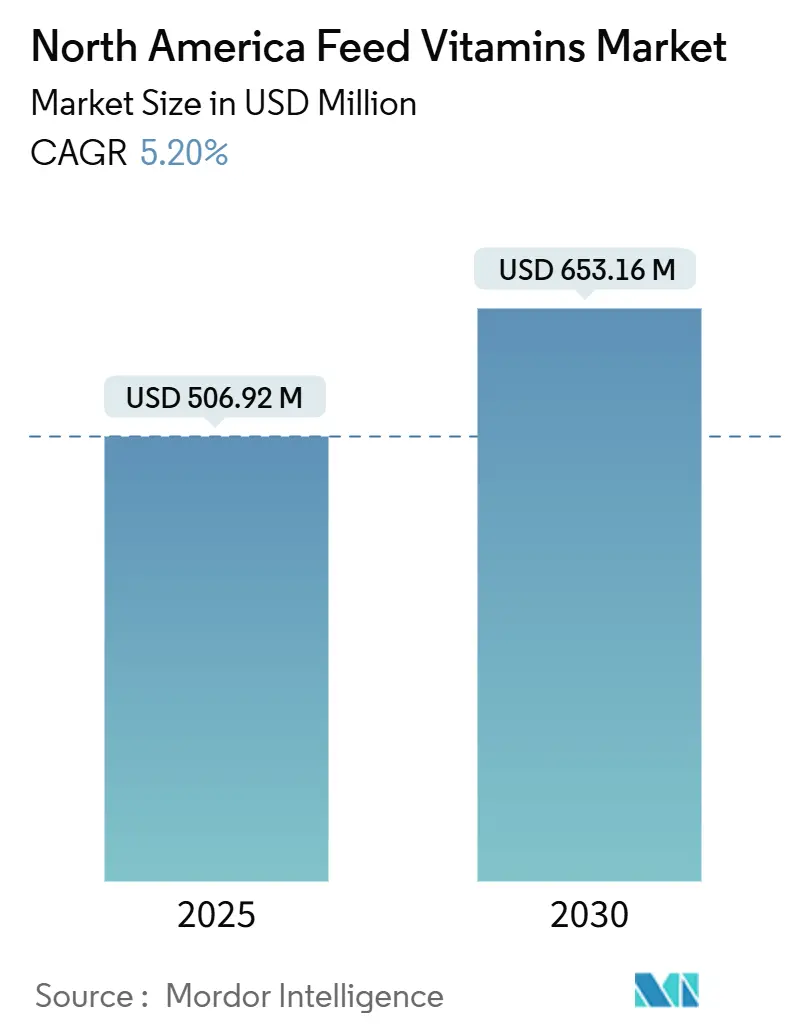

| Taille du Marché (2025) | 506.92 Millions de dollars américains |

| Taille du Marché (2030) | 653.16 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vitamines pour aliments du bétail en Amérique du Nord par Mordor Intelligence

La taille du marché des vitamines pour aliments du bétail en Amérique du Nord s'élevait à 506,92 millions USD en 2025 et devrait progresser à un TCAC de 5,2 % pour atteindre 653,16 millions USD d'ici 2030. Les perspectives de croissance reflètent la transition d'une reprise post-pandémique vers une expansion stratégique, portée par les méga-fermes avicoles intégrées qui augmentent les taux d'inclusion de vitamines, et par la reconstitution des troupeaux porcins après la Fièvre Porcine Africaine aux États-Unis et au Mexique. La volatilité des prix découlant de la fermeture en juillet 2024 d'une grande installation allemande a généré des gains de bénéfices temporaires de 80 millions EUR (86 millions USD) pour les principaux fournisseurs fin 2024, soulignant la sensibilité du marché des vitamines pour aliments du bétail en Amérique du Nord aux perturbations de capacité. La monétisation des crédits carbone pour la réduction du méthane grâce aux vitamines ajoute désormais une dimension économique à la demande des ruminants, tandis que le statut GRAS accordé par la FDA aux concentrés à base d'algues diversifie l'approvisionnement et soutient le positionnement haut de gamme. Les incitations réglementaires, telles que les crédits d'impôt de la Loi sur la Réduction de l'Inflation pour les aliments « à faible teneur en méthane », stimulent davantage l'innovation dans le segment du marché des vitamines pour aliments du bétail en Amérique du Nord [1]Source : Département de l'Agriculture des États-Unis, « Production et valeur de la volaille », usda.gov.

Principaux enseignements du rapport

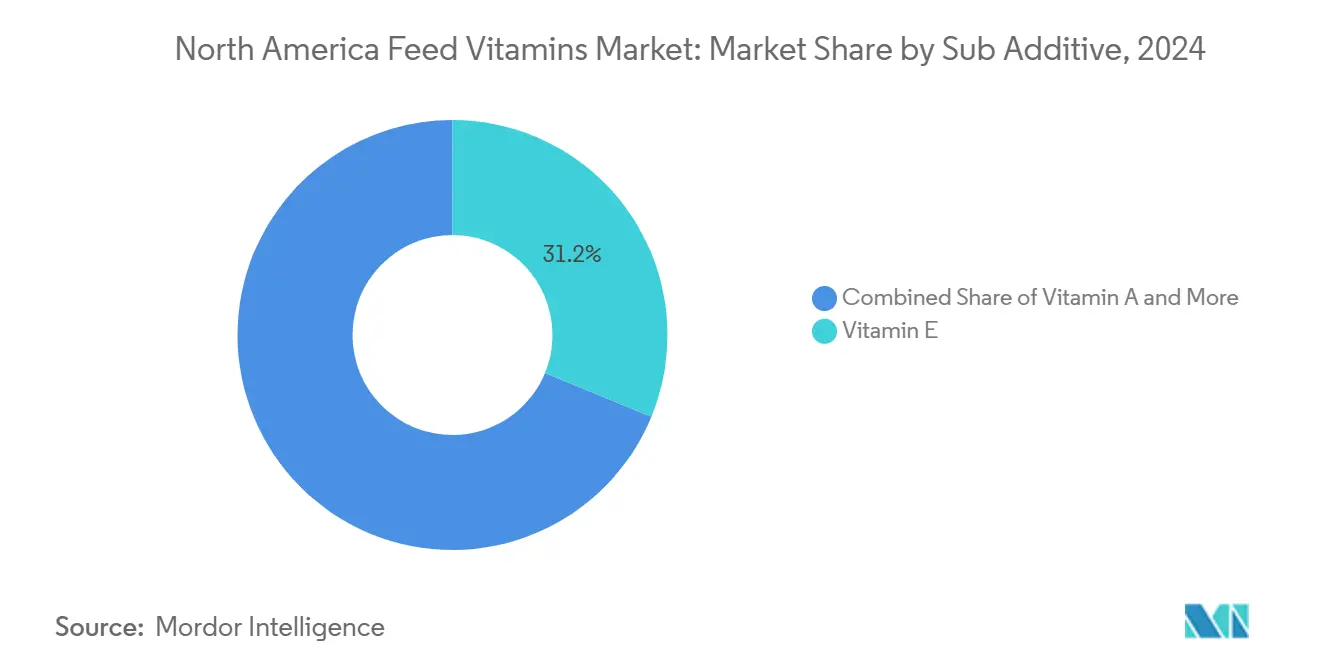

- Par sous-additif, la Vitamine E a enregistré la part de revenus la plus élevée avec 31,2 % du marché des vitamines pour aliments du bétail en Amérique du Nord en 2024, tandis que la Vitamine A est le sous-additif à la croissance la plus rapide, avec une expansion projetée à un TCAC de 5,5 % jusqu'en 2030.

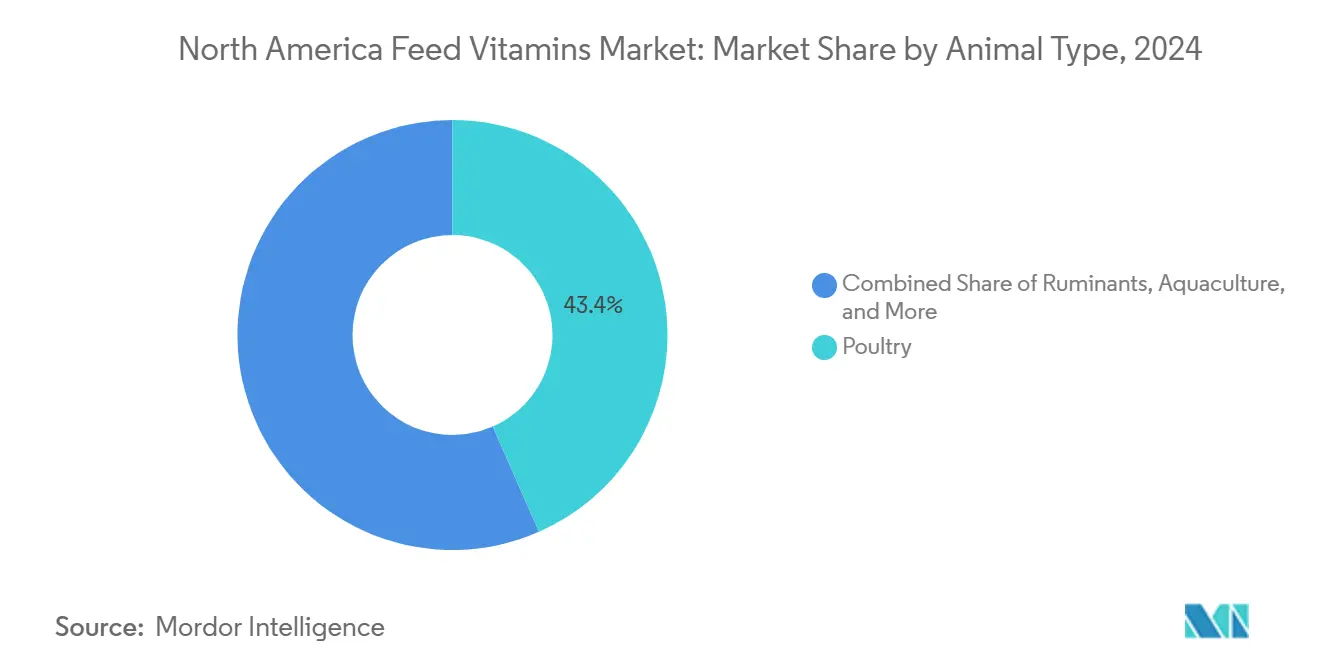

- Par type d'animal, la volaille représentait 43,4 % de la part du marché des vitamines pour aliments du bétail en Amérique du Nord en 2024, tandis que les ruminants ont enregistré la croissance la plus rapide à un TCAC de 5,9 % jusqu'en 2030.

- Par géographie, les États-Unis dominaient avec une part de 70,6 % de la taille du marché des vitamines pour aliments du bétail en Amérique du Nord en 2024 ; le Mexique devrait enregistrer le TCAC le plus élevé à 5,8 % jusqu'en 2030.

Tendances et perspectives du marché des vitamines pour aliments du bétail en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des méga-fermes avicoles intégrées | +1.20% | États-Unis et Canada avec répercussions sur le Mexique | Moyen terme (2-4 ans) |

| Reconstitution des troupeaux porcins post-Fièvre Porcine Africaine aux États-Unis et au Mexique | +0.90% | États-Unis et Mexique dominants | Court terme (≤ 2 ans) |

| Lignes directrices de fortification DSM-5 imposées pour l'élevage humanitaire | +0.70% | À l'échelle de la région, plus fort au Canada | Long terme (≥ 4 ans) |

| Crédits d'impôt de la Loi sur la Réduction de l'Inflation des États-Unis pour les aliments riches en vitamines à faible teneur en méthane | +0.60% | États-Unis en tête, Mexique émergent | Moyen terme (2-4 ans) |

| Concentrés de vitamines à base d'algues obtenant le statut GRAS | +0.50% | Adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone pour la réduction du méthane entérique par les vitamines | +0.40% | Focus sur les États-Unis et le Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des méga-fermes avicoles intégrées

Les opérations verticalement intégrées spécifient désormais des prémélanges vitaminés coûtant 15 à 20 % de plus chaque année en raison de profils enrichis ayant augmenté de 25 à 30 % pour maintenir le bien-être animal dans des installations à forte densité. Les contrats couvrant des troupeaux de 50 000 têtes ou plus standardisent la demande, donnant aux grands fournisseurs un levier sur le marché des vitamines pour aliments du bétail en Amérique du Nord. Les règles de bien-être actualisées étendent également les exigences en vitamines D3 et E, favorisant une adoption cohérente dans les principales zones avicoles.

Reconstitution des troupeaux porcins post-Fièvre Porcine Africaine aux États-Unis et au Mexique

La reconstitution des troupeaux aux États-Unis et au Mexique adopte des rations de nurserie avec des concentrations en complexe B de 40 à 60 % supérieures aux niveaux d'avant 2024. Les taux d'inclusion de la Vitamine A dans les aliments de démarrage ont augmenté de 35 % depuis 2024, les producteurs accordant la priorité au développement du système immunitaire dans les animaux de remplacement. L'impératif économique de comprimer les périodes d'élevage de 24 à 20 semaines entraîne des taux de supplémentation en Vitamine E de 25 % supérieurs aux normes historiques, les opérations mexicaines menant l'adoption grâce aux incitations gouvernementales à la reconstitution des troupeaux.

Concentrés de vitamines à base d'algues obtenant le statut GRAS

La Vitamine E dérivée de Schizochytrium présente une bioéquivalence de 95 % par rapport aux grades synthétiques et obtient des primes de prix de 15 à 20 % dans les circuits d'alimentation biologique[2]Source : Agence américaine des aliments et médicaments (U.S. Food and Drug Administration), « Avis GRAS pour les ingrédients dérivés des algues », fda.gov. Les poudres de complexe B à base de Chlorella réduisent la complexité des prémélanges et améliorent la stabilité à la granulation, bien que la production régionale de 2 500 tonnes ne couvre qu'une fraction des 45 000 tonnes de vitamines nécessaires. Les ajouts de capacité prévus jusqu'en 2026 pourraient porter la part à 15 % du marché des vitamines pour aliments du bétail en Amérique du Nord.

Monétisation des crédits carbone pour la réduction du méthane entérique par les vitamines

La méthodologie 2024 du Gold Standard pour quantifier les réductions de méthane issues des compléments alimentaires établit un lien économique direct entre la supplémentation en vitamines et la génération de crédits carbone. Les exploitations de ruminants utilisant des formulations alimentaires enrichies en vitamines qui réduisent le méthane entérique de 15 à 30 % peuvent désormais monétiser ces réductions sur les marchés de compensation carbone vérifiés. Les premiers adoptants rapportent des revenus de crédits carbone de 8 à 12 USD par tête annuellement, les coûts en vitamines ne représentant que 3 à 5 USD de cette création de valeur. Les dispositions relatives aux crédits d'impôt de la Loi sur la Réduction de l'Inflation des États-Unis améliorent encore la rentabilité économique, en prévoyant des compensations de coûts de 30 % pour les formulations alimentaires « à faible teneur en méthane » éligibles qui intègrent des profils vitaminiques spécifiques conçus pour optimiser les schémas de fermentation ruminale.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des matières premières d'origine pétrolière (acétone, phénol) | -0.80% | À l'échelle de la région, plus forte aux États-Unis | Court terme (≤ 2 ans) |

| Durcissement des limites maximales d'inclusion de la Vitamine A dans le code alimentaire canadien | -0.60% | Canada uniquement | Moyen terme (2-4 ans) |

| Goulots d'étranglement de l'approvisionnement en citral : précurseur clé de la Vitamine E | -0.50% | Contrainte mondiale ressentie régionalement | Court terme (≤ 2 ans) |

| Sous-cotation des prix par les fabricants sous contrat chinois | -0.70% | Mexique le plus exposé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des limites maximales d'inclusion de la Vitamine A dans le code alimentaire canadien

L'Agence canadienne d'inspection des aliments (ACIA) de Santé Canada a mis en œuvre des limites maximales d'inclusion révisées pour la Vitamine A dans les formulations alimentaires entrant en vigueur en janvier 2025, réduisant les concentrations autorisées de 20 % dans les catégories volaille et porcins[3]Source : Santé Canada. « Agence canadienne d'inspection des aliments : Règlements sur les aliments du bétail. » https://www.canada.ca. Ce changement réglementaire, motivé par des préoccupations de bioaccumulation dans les produits carnés, oblige les fabricants canadiens d'aliments du bétail à reformuler les spécifications existantes de prémélanges et à s'approvisionner en concentrés de Vitamine A à plus faible puissance. Des implications pour le commerce transfrontalier émergent, car les aliments fabriqués aux États-Unis dépassant les limites canadiennes font face à des restrictions à l'importation, créant une segmentation du marché qui profite aux fournisseurs canadiens nationaux de vitamines.

Goulots d'étranglement de l'approvisionnement en citral : précurseur clé de la Vitamine E

L'explosion survenue dans une grande installation de production de vitamines en Allemagne en juillet 2024 a éliminé 40 % de la capacité mondiale de Vitamine E et 25 % de la capacité de Vitamine A jusqu'à mi-2025, créant une tension d'approvisionnement sans précédent. Les fabricants d'aliments du bétail en Amérique du Nord signalent des délais de livraison de 8 à 12 semaines pour la Vitamine E, contre des délais historiques de 2 à 4 semaines. Les goulots d'étranglement de l'approvisionnement en citral, affectant la disponibilité du précurseur de la Vitamine E, ont poussé les prix contractuels à la hausse de 35 % d'une année sur l'autre, certains fournisseurs mettant en place des protocoles d'allocation pour les clients existants. Les réglementations environnementales chinoises dans la province du Zhejiang contraignent davantage l'offre mondiale, trois grandes installations de production de vitamines fonctionnant à capacité réduite, affectant la disponibilité des vitamines du complexe B et obligeant les acheteurs nord-américains à se tourner vers des alternatives européennes plus coûteuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-additif : la domination de la Vitamine E confrontée à des contraintes d'approvisionnement

La Vitamine E a conservé une part de revenus de 31,2 % sur le marché des vitamines pour aliments du bétail en Amérique du Nord en 2024, mais une perte temporaire de capacité allemande a poussé les prix régionaux à la hausse de 35 % alors que les délais de livraison s'allongeaient jusqu'à trois mois. La pénurie persistante oblige les fabricants d'aliments du bétail à sécuriser des allocations bien à l'avance, permettant aux fournisseurs diversifiés de conquérir de nouveaux comptes. La Vitamine A, soutenue par la reconstitution des troupeaux porcins et les programmes renforcés d'immunité avicole, devrait croître à un TCAC de 5,5 % jusqu'en 2030 et augmenter sa part de la taille du marché des vitamines pour aliments du bétail en Amérique du Nord d'ici la fin de la décennie.

La demande de complexe B reste stable malgré le durcissement des exportations chinoises, la thiamine enregistrant la plus forte hausse de prix à 25 %. La Vitamine C reste en suroffre, tandis que la Vitamine D3 commande des prix premium car seule une poignée d'entreprises répond aux normes de qualité nord-américaines. D'autres vitamines, comme la biotine et l'acide folique, présentent des profils de demande stables et faibles en volume qui amortissent les chocs d'approvisionnement. Les producteurs qui équilibrent le risque monosite avec un approvisionnement multi-régional prennent l'avantage sur le marché des vitamines pour aliments du bétail en Amérique du Nord.

Par type d'animal : leadership de la volaille et croissance des ruminants

La volaille représentait 43,4 % de la part du marché des vitamines pour aliments du bétail en Amérique du Nord en 2024, reflétant des programmes de vitamines industrialisés qui soutiennent les opérations intensives de poulets de chair et de poules pondeuses. L'inclusion de Vitamine E et de Vitamine A s'établit désormais 20 à 25 % au-dessus des normes historiques, tandis que la fortification en Vitamine D3 chez les pondeuses préserve l'intégrité de la coquille.

Les ruminants devraient se développer à un TCAC de 5,9 %, portés par les revenus de crédits carbone qui compensent les coûts d'alimentation. Les producteurs de bovins de boucherie adoptent des formulations enrichies en vitamines pour réduire le méthane de 15 à 30 %, tandis que les troupeaux laitiers mettent l'accent sur l'efficacité reproductive avec des niveaux de Vitamine E de 30 % supérieurs aux références passées. Les porcins continuent leur reconstitution post-Fièvre Porcine Africaine, et l'aquaculture reste un segment de niche mais haut de gamme nécessitant des vitamines de qualité marine. Le déploiement progressif des normes liées au bien-être animal garantit une fortification vitaminique généralisée dans toutes les catégories animales sur le marché des vitamines pour aliments du bétail en Amérique du Nord.

Analyse géographique

Les États-Unis représentaient 70,6 % du marché des vitamines pour aliments du bétail en Amérique du Nord en 2024. Les grands complexes avicoles en Géorgie, en Arkansas et en Caroline du Nord, ainsi que les vastes troupeaux bovins au Texas, au Nebraska et au Kansas, soutiennent une demande régulière. Les incitations de la Loi sur la Réduction de l'Inflation couvrant 30 % des coûts des aliments « à faible teneur en méthane » accélèrent les formulations riches en vitamines, tandis que les approbations de la FDA pour les concentrés à base d'algues diversifient l'approvisionnement et réduisent la dépendance à l'égard des usines étrangères uniques.

Le Mexique est la géographie à la croissance la plus rapide avec un TCAC de 5,8 %. L'expansion du bétail soutenue par le gouvernement et la reconstitution des troupeaux post-Fièvre Porcine Africaine augmentent le volume de vitamines, notamment au Jalisco et à Sonora. Les producteurs tirent parti des méthodologies carbone du Gold Standard, rapportant 8 à 12 USD par tête en revenus de compensation, ce qui dépasse confortablement les dépenses supplémentaires en vitamines. Le commerce transfrontalier avec les fabricants de prémélanges américains maintient les prix compétitifs, et l'harmonisation réglementaire autour du développement durable stimule encore davantage la demande.

Le Canada maintient une part stable mais fait face à des vents contraires liés au durcissement des limites de Vitamine A entrées en vigueur en 2025. Les fabricants d'aliments du bétail reformulent leurs formulations, créant des opportunités pour les fournisseurs locaux de concentrés conformes à faible puissance. Des normes de bien-être élevées poussent l'inclusion de Vitamine D3 et de Vitamine E de 25 à 30 % au-dessus des références. Ailleurs en Amérique du Nord, les clusters naissants d'aquaculture en Amérique centrale s'approvisionnent en vitamines marines spécialisées à des prix premium, ajoutant une couche modeste mais rentable au marché des vitamines pour aliments du bétail en Amérique du Nord.

Paysage concurrentiel

Le marché des vitamines pour aliments du bétail en Amérique du Nord est modérément concentré, les cinq principaux acteurs étant DSM-Firmenich AG, Archer Daniels Midland Co., Lonza Group Ltd., Brenntag SE et Adisseo. DSM-Firmenich AG est en tête, suivi d'Archer Daniels Midland Co. et de Lonza Group Ltd. DSM-Firmenich cède sa division Nutrition et Santé Animale d'ici 2025 pour réduire son exposition à la cyclicité des vitamines, une activité d'une valeur de 1,5 milliard EUR (1,6 milliard USD) vendue à Novonesis en février 2025.

Les chocs d'approvisionnement depuis mi-2024 ont récompensé les entreprises dotées d'empreintes diversifiées. DSM-Firmenich a déclaré 80 millions EUR (86 millions USD) de gains de bénéfices temporaires au quatrième trimestre 2024, tandis que les producteurs mono-sites ont eu du mal à gérer les allocations. L'acquisition par Cargill en septembre 2024 de deux usines d'aliments du bétail américaines a élargi son empreinte en nutrition animale et lui a donné un plus grand levier d'achat pour les vitamines.

Les capacités réglementaires différencient désormais les principaux fournisseurs. Les entreprises obtenant le statut GRAS pour les concentrés à base d'algues remportent des contrats premium dans les circuits biologiques, et celles capables de documenter l'efficacité de la réduction du méthane sécurisent des contrats liés aux programmes de crédits carbone. Les mélangeurs de prémélanges localisés qui maintiennent un inventaire agile capturent également des parts lors des perturbations d'approvisionnement, renforçant le flux concurrentiel sur le marché des vitamines pour aliments du bétail en Amérique du Nord.

Leaders du secteur des vitamines pour aliments du bétail en Amérique du Nord

Adisseo

Brenntag SE

Lonza Group Ltd.

DSM-Firmenich AG

Archer Daniels Midland Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : DSM-Firmenich a finalisé la cession de sa participation dans l'Alliance des Enzymes pour Aliments du Bétail à son partenaire Novonesis pour 1,5 milliard EUR (1,6 milliard USD), marquant le repositionnement stratégique des actifs d'enzymes pour aliments du bétail alors que l'entreprise prépare la séparation de sa division Nutrition et Santé Animale.

- Septembre 2024 : Cargill a acquis deux usines d'aliments du bétail auprès de Compana Pet Brands, renforçant sa présence en Nutrition et Santé Animale avec des installations à Denver, Colorado, et à Kansas City, Missouri, pour servir le commerce agricole de détail, les opérations d'élevage et les marchés de la nutrition animale de compagnie.

- Juin 2024 : GC Rieber VivoMega a achevé une expansion de sa production d'oméga-3 de 75 millions USD, augmentant la capacité de fabrication d'ingrédients nutritionnels d'origine marine utilisés dans l'aquaculture et les formulations d'aliments haut de gamme.

Périmètre du rapport sur le marché des vitamines pour aliments du bétail en Amérique du Nord

La Vitamine A, la Vitamine B, la Vitamine C, la Vitamine E sont couvertes en tant que segments par sous-additif. L'aquaculture, la volaille, les ruminants, les porcins sont couverts en tant que segments par animal. Le Canada, le Mexique, les États-Unis sont couverts en tant que segments par pays.| Vitamine A |

| Vitamine B |

| Vitamine C |

| Vitamine E |

| Autres vitamines |

| Aquaculture | Par sous-animal | Poisson |

| Crevette | ||

| Autres espèces aquacoles | ||

| Volaille | Par sous-animal | Poulet de chair |

| Poule pondeuse | ||

| Autres volailles | ||

| Ruminants | Par sous-animal | Bovins de boucherie |

| Bovins laitiers | ||

| Autres ruminants | ||

| Porcins | ||

| Autres animaux |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Par sous-additif | Vitamine A | ||

| Vitamine B | |||

| Vitamine C | |||

| Vitamine E | |||

| Autres vitamines | |||

| Par type d'animal | Aquaculture | Par sous-animal | Poisson |

| Crevette | |||

| Autres espèces aquacoles | |||

| Volaille | Par sous-animal | Poulet de chair | |

| Poule pondeuse | |||

| Autres volailles | |||

| Ruminants | Par sous-animal | Bovins de boucherie | |

| Bovins laitiers | |||

| Autres ruminants | |||

| Porcins | |||

| Autres animaux | |||

| Par géographie | Canada | ||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

Définition du marché

- FONCTIONS - Dans le cadre de cette étude, les additifs pour aliments du bétail sont considérés comme des produits fabriqués commercialement utilisés pour améliorer des caractéristiques telles que le gain de poids, le taux de conversion alimentaire et la consommation alimentaire lorsqu'ils sont utilisés dans des proportions appropriées.

- REVENDEURS - Les entreprises engagées dans la revente d'additifs pour aliments du bétail sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les fabricants d'aliments composés sont considérés comme les consommateurs finaux sur le marché étudié. Le périmètre exclut les agriculteurs achetant des additifs pour aliments du bétail à utiliser directement comme compléments ou prémélanges.

- CONSOMMATION INTERNE DES ENTREPRISES - Les entreprises engagées dans la production d'aliments composés ainsi que dans la fabrication d'additifs pour aliments du bétail font partie de l'étude. Cependant, lors de l'estimation des tailles de marché, la consommation interne d'additifs pour aliments du bétail par ces entreprises a été exclue.

| Mot-clé | Définition |

|---|---|

| Additifs pour aliments du bétail | Les additifs pour aliments du bétail sont des produits utilisés dans la nutrition animale dans le but d'améliorer la qualité des aliments et la qualité des produits alimentaires d'origine animale, ou d'améliorer les performances et la santé des animaux. |

| Probiotiques | Les probiotiques sont des micro-organismes introduits dans le corps pour leurs qualités bénéfiques. (Ils maintiennent ou restaurent les bactéries bénéfiques dans l'intestin). |

| Antibiotiques | Un antibiotique est un médicament spécifiquement utilisé pour inhiber la croissance des bactéries. |

| Prébiotiques | Un ingrédient alimentaire non digestible qui favorise la croissance de micro-organismes bénéfiques dans les intestins. |

| Antioxydants | Les antioxydants sont des composés qui inhibent l'oxydation, une réaction chimique qui produit des radicaux libres. |

| Phytogéniques | Les phytogéniques sont un groupe de promoteurs de croissance naturels et non antibiotiques dérivés d'herbes, d'épices, d'huiles essentielles et d'oléorésines. |

| Vitamines | Les vitamines sont des composés organiques nécessaires à la croissance normale et au maintien du corps. |

| Métabolisme | Un processus chimique qui se produit au sein d'un organisme vivant afin de maintenir la vie. |

| Acides aminés | Les acides aminés sont les éléments constitutifs des protéines et jouent un rôle important dans les voies métaboliques. |

| Enzymes | Une enzyme est une substance qui agit comme un catalyseur pour déclencher une réaction biochimique spécifique. |

| Résistance antimicrobienne | La capacité d'un micro-organisme à résister aux effets d'un agent antimicrobien. |

| Antimicrobien | Qui détruit ou inhibe la croissance des micro-organismes. |

| Équilibre osmotique | C'est un processus de maintien de l'équilibre sel-eau à travers les membranes dans les fluides corporels. |

| Bactériocine | Les bactériocines sont des toxines produites par les bactéries pour inhiber la croissance de souches bactériennes similaires ou étroitement apparentées. |

| Biohydrogénation | C'est un processus qui se produit dans le rumen d'un animal dans lequel les bactéries convertissent les acides gras insaturés (AGI) en acides gras saturés (AGS). |

| Rancissement oxydatif | C'est une réaction des acides gras avec l'oxygène, qui provoque généralement des odeurs désagréables chez les animaux. Pour prévenir cela, des antioxydants sont ajoutés. |

| Mycotoxicose | Toute condition ou maladie causée par des toxines fongiques, principalement due à la contamination des aliments du bétail par des mycotoxines. |

| Mycotoxines | Les mycotoxines sont des composés toxiques naturellement produits par certains types de moisissures (champignons). |

| Probiotiques pour aliments du bétail | Les compléments microbiens pour aliments du bétail affectent positivement l'équilibre microbien gastro-intestinal. |

| Levure probiotique | Levure d'alimentation (champignons unicellulaires) et autres champignons utilisés comme probiotiques. |

| Enzymes pour aliments du bétail | Elles sont utilisées pour compléter les enzymes digestives dans l'estomac d'un animal afin de décomposer les aliments. Les enzymes garantissent également que la production de viande et d'œufs est améliorée. |

| Détoxifiants des mycotoxines | Ils sont utilisés pour prévenir la croissance fongique et empêcher toute moisissure nocive d'être absorbée dans l'intestin et le sang. |

| Antibiotiques pour aliments du bétail | Ils sont utilisés à la fois pour la prévention et le traitement des maladies, mais aussi pour une croissance et un développement rapides. |

| Antioxydants pour aliments du bétail | Ils sont utilisés pour protéger la détérioration d'autres nutriments alimentaires tels que les graisses, les vitamines, les pigments et les agents aromatisants, assurant ainsi la sécurité nutritionnelle des animaux. |

| Phytogéniques pour aliments du bétail | Les phytogéniques sont des substances naturelles ajoutées aux aliments du bétail pour favoriser la croissance, aider à la digestion et agir comme agents antimicrobiens. |

| Vitamines pour aliments du bétail | Elles sont utilisées pour maintenir la fonction physiologique normale ainsi que la croissance et le développement normaux des animaux. |

| Arômes et édulcorants pour aliments du bétail | Ces arômes et édulcorants aident à masquer les goûts et les odeurs lors des changements d'additifs ou de médicaments et les rendent idéaux pour les régimes alimentaires animaux en transition. |

| Acidifiants pour aliments du bétail | Les acidifiants pour aliments animaux sont des acides organiques incorporés dans les aliments à des fins nutritionnelles ou conservatrices. Les acidifiants améliorent la digestion et l'équilibre microbiologique dans les voies alimentaires et digestives du bétail. |

| Minéraux pour aliments du bétail | Les minéraux pour aliments du bétail jouent un rôle important dans les besoins diététiques réguliers des aliments pour animaux. |

| Liants pour aliments du bétail | Les liants pour aliments du bétail sont des agents liants utilisés dans la fabrication de produits alimentaires animaux sûrs. Ils améliorent le goût des aliments et prolongent la durée de conservation des aliments. |

| Termes clés | Abréviation |

| LSDV | Virus de la dermatose nodulaire contagieuse |

| ASF | Fièvre Porcine Africaine |

| GPA | Antibiotiques promoteurs de croissance |

| NSP | Polysaccharides non amylacés |

| PUFA | Acide gras polyinsaturé |

| Afs | Aflatoxines |

| AGP | Promoteurs de croissance antibiotiques |

| FAO | L'Organisation des Nations Unies pour l'alimentation et l'agriculture |

| USDA | Le Département de l'Agriculture des États-Unis |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) reste constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement