Taille et part du marché des pigments alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 1.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pigments alimentaires par Mordor Intelligence

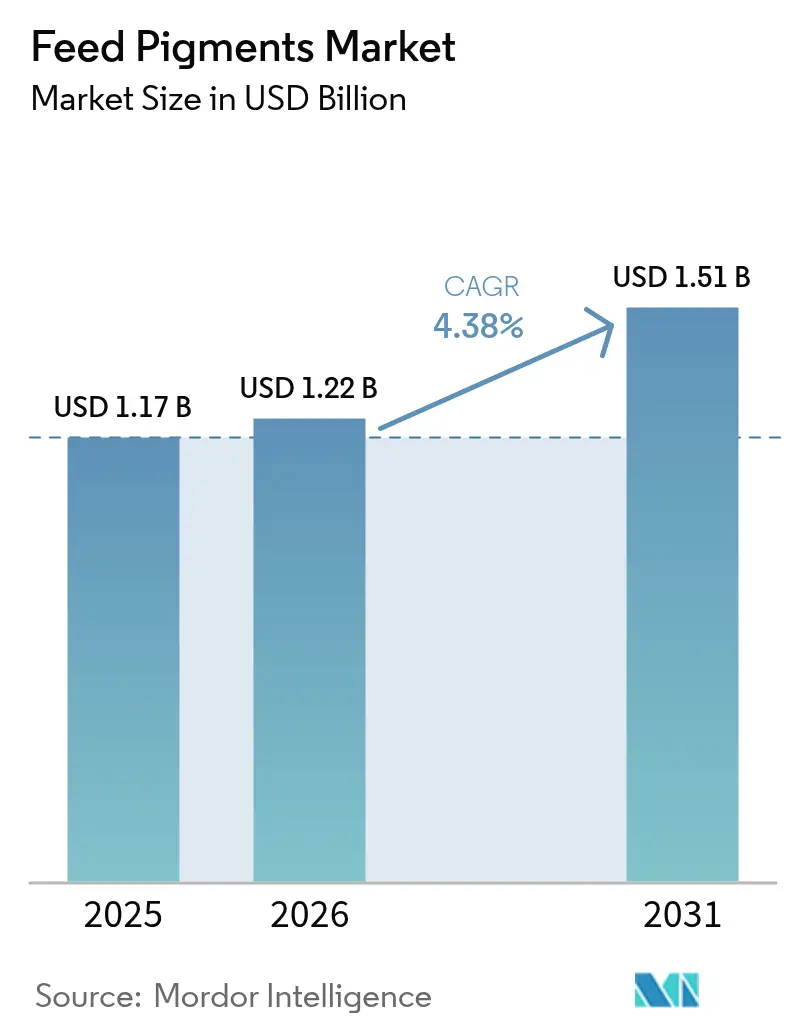

La taille du marché des pigments alimentaires devrait progresser de 1,17 milliard USD en 2025 à 1,22 milliard USD en 2026 et est prévue d'atteindre 1,51 milliard USD d'ici 2031, à un CAGR de 4,38 % sur la période 2026-2031. L'expansion robuste des secteurs de la volaille et de l'aquaculture, conjuguée à la demande des consommateurs pour des produits d'origine animale naturellement colorés, sous-tend cette croissance. Les caroténoïdes fonctionnels qui combinent coloration et activité antioxydante supplantent les colorants synthétiques à mesure que les régulateurs renforcent les interdictions des promoteurs de croissance antibiotiques. Les technologies de bio-encapsulation qui améliorent la stabilité et l'absorption des pigments réduisent les coûts d'incorporation, tandis que les options d'approvisionnement relevant de l'économie circulaire gagnent du terrain dans les régions qui valorisent les déchets agro-industriels. Les producteurs capables de valider la traçabilité et de naviguer dans des processus d'approbation longs restent en position concurrentielle favorable.[1]Source : U.S. Food and Drug Administration, "Food Additive Petitions for Animal Food" : U.S. Food and Drug Administration, "Food Additive Petitions for Animal Food", fda.gov

Principaux enseignements du rapport

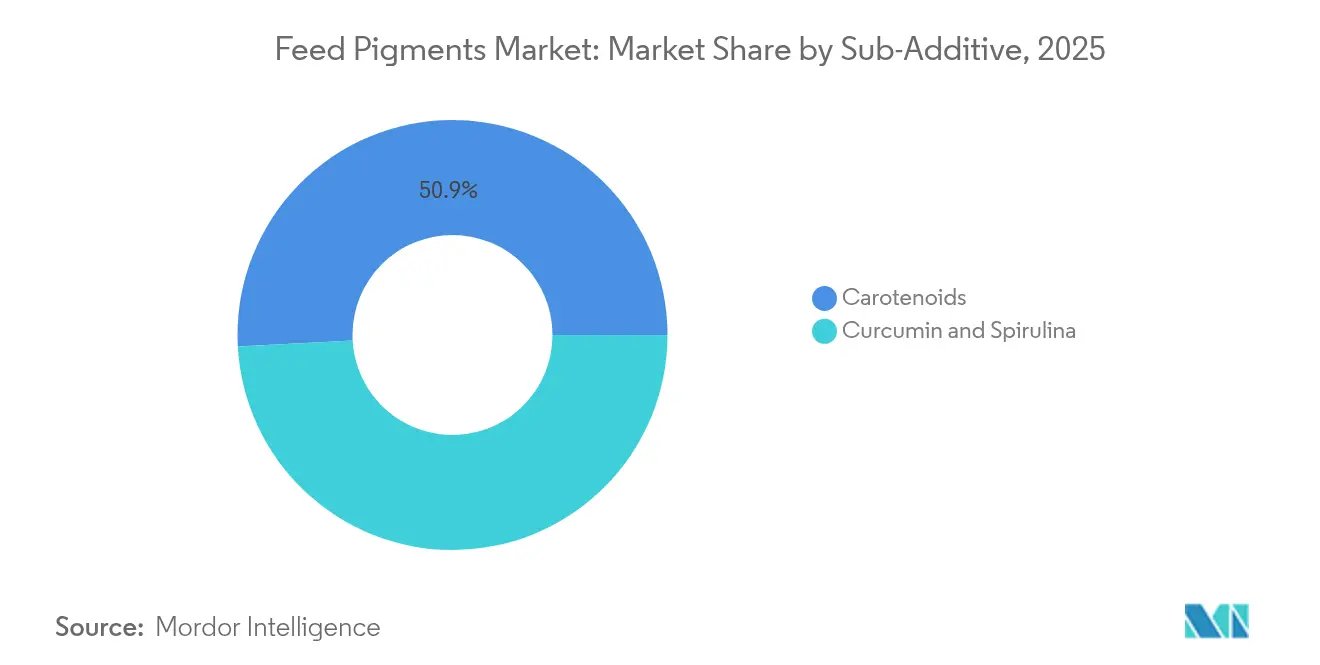

- Par sous-additif, les caroténoïdes ont dominé avec 50,86 % de la part du marché des pigments alimentaires en 2025, et devraient progresser à un CAGR de 4,62 % jusqu'en 2031.

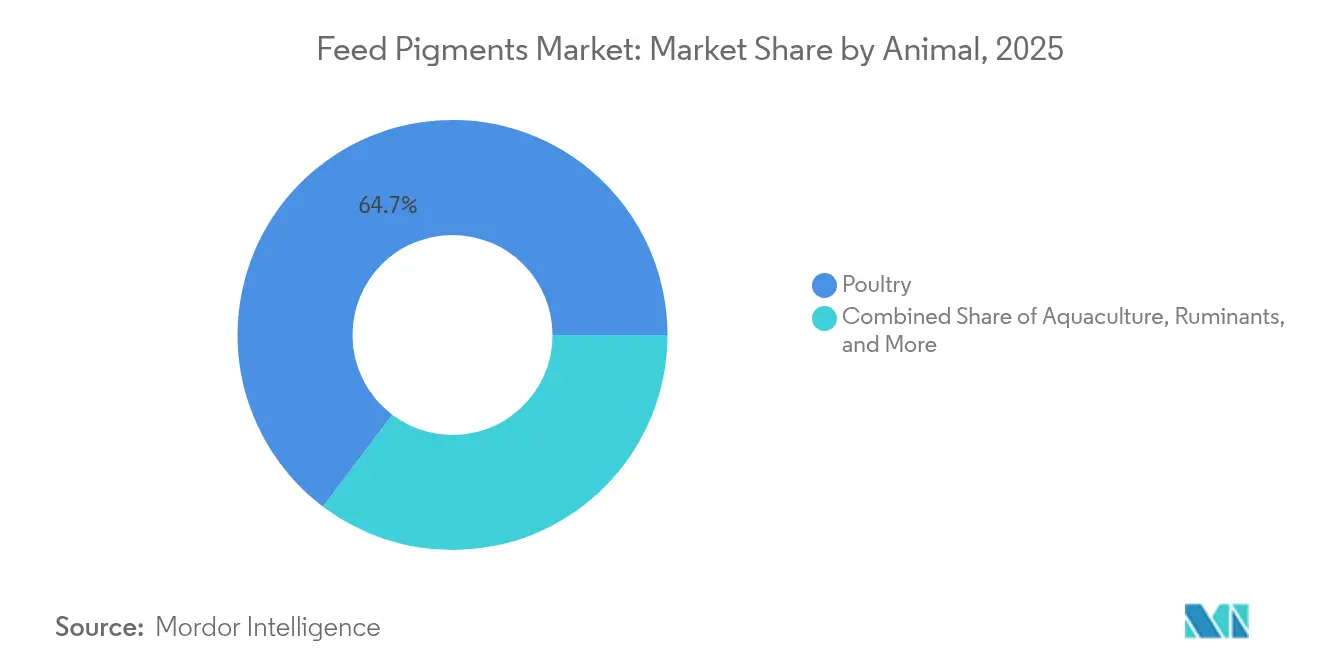

- Par animal, la volaille représentait 64,72 % de la taille du marché des pigments alimentaires en 2025 et affiche un CAGR de 4,55 % jusqu'en 2031.

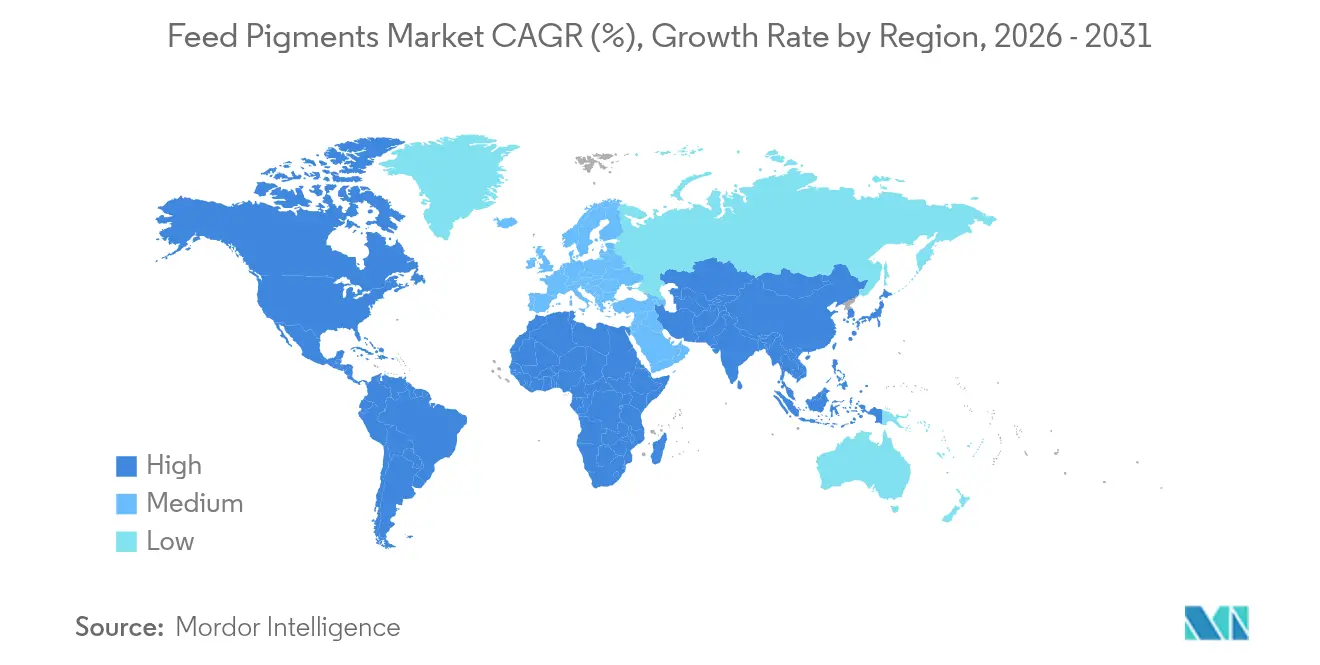

- Par géographie, l'Asie-Pacifique détenait 31,10 % de la part du marché des pigments alimentaires en 2025, tandis que l'Amérique du Nord devrait croître à un CAGR de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pigments alimentaires

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des secteurs mondiaux de la volaille et de l'aquaculture | +1.8% | Asie-Pacifique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Hausse de la demande des consommateurs pour des produits d'origine animale naturellement pigmentés | +1.2% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Application des interdictions de promoteurs de croissance antibiotiques favorisant les pigments fonctionnels | +0.9% | Union européenne et Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante des caroténoïdes pour atténuer le stress oxydatif dans l'élevage intensif | +0.6% | Élevages intensifs mondiaux | Moyen terme (2 à 4 ans) |

| Technologie de bio-encapsulation réduisant les coûts de conversion alimentaire | +0.4% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Approvisionnement relevant de l'économie circulaire en pigments issus de flux de déchets agro-industriels | +0.3% | Inde, Brésil et Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des secteurs mondiaux de la volaille et de l'aquaculture

La production mondiale de volaille a atteint de nouveaux sommets en 2025, tandis que l'aquaculture fournit désormais plus de la moitié des protéines mondiales issues du poisson. Les éleveurs chinois produisent à eux seuls plus de 60 % des fruits de mer d'élevage, ce qui génère une forte demande en astaxanthine pour atteindre les critères de couleur de chair des salmonidés destinés à l'exportation. Les opérations d'élevage de poulets de chair et de pondeuses utilisent les caroténoïdes non seulement pour l'attrait visuel, mais également pour réduire l'oxydation et prolonger la durée de conservation dans les conditions de la chaîne du froid. Les audits ISO 22000 et HACCP mettant l'accent sur la traçabilité des ingrédients, les intégrateurs privilégient les fournisseurs qui certifient l'origine naturelle des pigments. De nombreux producteurs asiatiques ajoutent des lignes de prémélange de pigments dédiées pour assurer un dosage uniforme dans les usines d'aliments à grande échelle, une évolution qui maintient le marché des pigments alimentaires sur une tendance haussière régulière.

Hausse de la demande des consommateurs pour des produits d'origine animale naturellement pigmentés

Les consommateurs associent des teintes de jaune d'œuf et de saumon plus profondes à la fraîcheur et à la valeur nutritionnelle, permettant des suppléments de prix de 15 à 25 % dans les circuits de distribution américains. Un comportement similaire en Europe occidentale a stimulé les œufs de poules élevées en cage libre qui reposent sur une incorporation plus élevée de caroténoïdes naturels. Les détaillants impriment désormais des indices de gamme de couleurs sur les côtés des boîtes, incitant les producteurs à mettre en place des programmes de pigmentation plus rigoureux. La tendance se propage aux segments à revenus élevés en Asie du Sud-Est, où les restaurants de restauration rapide définissent des scores de couleur de peau cibles pour les menus de poulet rôti. Ces préférences donnent de l'élan au marché des pigments alimentaires, élargissant les marges pour les intégrateurs qui peuvent garantir une couleur uniforme sans colorants synthétiques.

Application des interdictions de promoteurs de croissance antibiotiques favorisant les pigments fonctionnels

L'interdiction totale de l'Union européenne sur les promoteurs de croissance antibiotiques, suivie de restrictions similaires aux États-Unis et au Canada, a conduit les fabricants d'aliments pour animaux à explorer des sources de pigments aux propriétés immunomodulatrices démontrées.[3]Administration américaine des denrées alimentaires et des médicaments. "Lettre de la FDA à l'industrie : Industry Encouraged to Contact FDA Regarding Novel Animal Foods with Drug Claims". Les pigments fonctionnels tels que l'astaxanthine et la phycocyanine contribuent à combler les lacunes de performance laissées par les antibiotiques en stimulant l'immunité et en réduisant l'inflammation intestinale. Les grands complexes d'élevage de poulets de chair au Brésil incorporent désormais 40 à 60 mg/kg d'astaxanthine protégée pour améliorer la viabilité pendant les cycles de saison chaude. Les régulateurs accordant le statut Généralement Reconnu comme Sûr à plusieurs caroténoïdes d'origine algale, les formulateurs d'aliments les considèrent comme des outils à double usage offrant à la fois couleur et soutien sanitaire, renforçant ainsi la trajectoire de croissance du marché des pigments alimentaires.

Adoption croissante des caroténoïdes pour atténuer le stress oxydatif dans l'élevage intensif

La densité d'élevage élevée et la rotation rapide augmentent la charge en radicaux libres, entravant la croissance et la rétention de la couleur de la viande. Des essais contrôlés montrent que 100 mg/kg d'astaxanthine réduit le malondialdéhyde des poulets de chair de 22 % et améliore la stabilité de la couleur des filets de poitrine après conservation au froid. Les bassins à crevettes fonctionnant à 160 post-larves/m² observent une perte de jaunissement post-récolte moindre lorsque les aliments contiennent 70 mg/kg de canthaxanthine. Ces doubles avantages alimentent les matrices de décision des optimiseurs de coûts, maintenant les caroténoïdes au cœur des pipelines de produits du secteur des pigments alimentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières de pigments naturels | −1.1% | Régions dépendantes des importations | Court terme (≤ 2 ans) |

| Processus d'approbation réglementaire longs et fragmentés | −0.8% | Union européenne et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Absorption compétitive interpigments limitant l'efficacité du dosage | −0.5% | Mélanges multipigments mondiaux | Moyen terme (2 à 4 ans) |

| Risque de contamination par des microplastiques dans l'approvisionnement en biomasse algale | −0.3% | Zones d'aquaculture côtière | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières de pigments naturels

Les approvisionnements liés aux cultures agricoles sont soumis aux aléas climatiques et aux risques géopolitiques. Les cotations des graines d'annatto au Pérou ont grimpé de 38 % entre 2024 et 2025 en raison des mauvaises récoltes causées par El Niño, pressant les contrats à prix coûtant majoré en Europe. La crocine à base de safran a flambé lorsque les primes d'assurance transport ont augmenté dans le golfe Persique. Les pigments représentant souvent 8 à 10 % du coût total de l'aliment complet, une telle volatilité peut éroder les marges et tempérer l'enthousiasme pour les achats, freinant ainsi le marché des pigments alimentaires.

Processus d'approbation réglementaire longs et fragmentés

L'obtention d'une approbation d'additif alimentaire dans l'Union européenne prend en moyenne 3,5 ans et coûte 0,6 million USD par dossier, tandis que les procédures américaines parallèles suivent la voie de la consultation sur les ingrédients alimentaires animaux de la FDA, depuis que le protocole d'accord de l'Association of American Feed Control Officials (AAFCO) est arrivé à expiration. Ces régimes disparates obligent les fournisseurs à dupliquer les données de toxicologie et de stabilité, immobilisant des capitaux et décourageant les startups. Les acteurs établis de grande envergure transforment leur capacité de mise en conformité en un avantage concurrentiel, mais la vitesse globale du marché ralentit, retardant les nouvelles formulations qui pourraient accélérer le marché des pigments alimentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-additif : les caroténoïdes dominent les programmes de pigmentation

Les caroténoïdes représentaient 50,86 % de la taille du marché des pigments alimentaires en 2025 et devraient enregistrer un CAGR de 4,62 % jusqu'en 2031. L'astaxanthine reste la molécule la plus coûteuse mais offre des scores de couleur de chair incomparables pour les salmonidés à des taux d'incorporation de 50 à 100 mg/kg, la rendant indispensable pour les espèces à haute valeur ajoutée. Le bêta-carotène soutient les teintes du jaune d'œuf et de la peau chez la volaille, tandis que la canthaxanthine gagne du terrain dans l'élevage de crevettes en raison de sa tonalité orange résistante. La phycocyanine dérivée de la spiruline pénètre les labels de niche pour poulets de chair qui commercialisent des arguments ' bleu-vert ' à étiquette propre et exploitent ses propriétés immunomodulatrices. La curcumine, bien que colorant à une intensité moindre, séduit les élevages de pondeuses haut de gamme positionnant des œufs de poules élevées en cage libre avec des profils antioxydants renforcés.

Les avancées en matière de micro-encapsulation continuent d'améliorer la biodisponibilité des caroténoïdes, permettant aux intégrateurs de réduire les doses et de réinvestir les économies dans des additifs de santé. Les récits de durabilité remodèlent également les achats : les éleveurs privilégient de plus en plus les fournisseurs intégrés verticalement qui certifient l'origine des algues et l'utilisation d'énergies renouvelables. Ces attributs renforcent la fidélité des clients et protègent les marges, consolidant le leadership à long terme des caroténoïdes au sein du marché des pigments alimentaires.

Par animal : la volaille reste le principal moteur de revenus

La volaille détenait 64,72 % de la part du marché des pigments alimentaires en 2025 et devrait progresser à un CAGR de 4,55 % jusqu'en 2031, la consommation mondiale de poulet et d'œufs continuant d'augmenter. Les complexes modernes d'élevage de poulets de chair aux États-Unis utilisent des caméras multicolores sur les lignes de transformation pour vérifier le jaunissement de la peau et ajuster le dosage en temps réel, minimisant ainsi les déclassements. Les élevages de pondeuses adoptent de plus en plus des prémélanges de caroténoïdes mélangés qui garantissent une couleur uniforme du jaune d'œuf même lorsque les approvisionnements en matières premières fluctuent. Les substitutions de spiruline et de souci sont courantes dans les usines d'aliments indiennes qui cherchent un arbitrage de prix sans compromettre la cohérence des gammes de couleurs.

L'aquaculture, bien que plus modeste en valeur actuelle, enregistre la demande incrémentielle la plus rapide. Les éleveurs de saumon paient des primes pour l'astaxanthine de haute pureté à faible dérive isomérique, et les exportateurs de crevettes au Viêt Nam ont adopté des billes de canthaxanthine protégée pour satisfaire les critères de couleur de coquille des importateurs. Les segments porcins et des ruminants restent des niches ; des essais de lutéine protégée dans les produits laitiers laissent entrevoir un potentiel futur pour la coloration de la matière grasse du lait, mais l'adoption commerciale reste prudente. Dans l'ensemble, les innovations spécifiques à chaque animal amplifient la différenciation en aval et soutiennent une trajectoire d'expansion régulière pour le marché plus large des pigments alimentaires.

Analyse géographique

L'Asie-Pacifique représentait 31,10 % de la taille du marché des pigments alimentaires en 2025, ancrée par l'aquaculture dominante de la Chine et les secteurs avicoles en rapide développement de l'Inde. Les intégrateurs d'aliments chinois sécurisent de plus en plus des contrats d'astaxanthine pluriannuels pour garantir les grades de couleur exigés par les acheteurs de la distribution européenne. Les entreprises avicoles indiennes déploient des camionnettes de laboratoire mobiles qui surveillent les scores de couleur du jaune d'œuf dans les fermes sous contrat, assurant l'uniformité de la marque malgré une production dispersée. Des pôles émergents tels que le Viêt Nam et l'Indonésie adoptent des mélanges de spiruline économiques pour élever leurs offres d'exportation à valeur ajoutée, diversifiant ainsi les moteurs régionaux de la demande en pigments.

L'Amérique du Nord affiche l'expansion régionale la plus rapide à un CAGR de 5,12 % jusqu'en 2031, portée par des évolutions réglementaires favorisant les pigments naturels par rapport aux colorants synthétiques. Les éleveurs de saumon américains dans le Maine et en Alaska tirent parti des conditions d'eau froide pour commercialiser des profils de couleur haut de gamme, renforçant la demande en astaxanthine stabilisée. Les intégrateurs mexicains modernisent leurs installations de prémélange pour inclure des modules de dosage de précision, améliorant la cohérence face aux exigences croissantes de la restauration rapide. Les usines d'aliments canadiennes intègrent le suivi par chaîne de blocs des lots de caroténoïdes pour satisfaire les audits intérieurs et à l'exportation, renforçant la transparence de la chaîne d'approvisionnement.

L'Europe maintient des cadres d'approbation stricts qui privilégient les fournisseurs disposant de dossiers étoffés. Si les interdictions régionales des colorants synthétiques renforcent l'adoption du naturel, les vents contraires économiques modèrent la croissance des volumes, poussant les fournisseurs vers des innovations d'efficacité et des certifications de durabilité pour défendre leurs parts. Des projets pilotes exploitent le lycopène issu de flux de déchets en Espagne, s'alignant sur les objectifs d'économie circulaire du Pacte vert européen et signalant de futurs changements dans les achats. Collectivement, ces dynamiques géographiques façonnent des corridors de croissance à vitesses multiples qui maintiennent le marché mondial des pigments alimentaires compétitif mais riche en opportunités.

Paysage concurrentiel

Le marché des pigments alimentaires est faiblement concentré, les cinq premiers fournisseurs - DSM-Firmenich, BASF, Bordas S.A., Synthite Industries Pvt. Ltd. et Nutrex - détenant collectivement une part de revenus de 31 % en 2024. Cette répartition montre qu'aucune entreprise n'exerce un contrôle dominant, laissant de la place aux acteurs de taille intermédiaire et aux spécialistes régionaux pour concurrencer sur des formulations de niche et des offres prix-service.

DSM-Firmenich domine le groupe grâce à sa plateforme intégrée de culture d'algues et de micro-encapsulation soutenant les principaux contrats d'aquaculture. BASF se différencie par son agilité réglementaire, étant devenu le premier à obtenir l'autorisation de l'Autorité européenne de sécurité des aliments (EFSA) pour un prémélange de bêta-carotène d'origine algale pour la volaille en décembre 2024. Synthite Industries utilise son complexe oléorésine du Kerala, mis en service en juillet 2024, pour sécuriser les filières de souci et de paprika soutenant les gammes de lutéine et de capsanthine ; elle a modernisé son usine d'annatto espagnole selon la norme ISO 22000 et ajouté une récupération de chaleur résiduelle en septembre 2024, signalant une discipline de coûts et un axe développement durable. Nutrex a établi un partenariat avec l'Université de Wageningen pour piloter des vecteurs nano-lipidiques qui augmentent l'absorption de l'astaxanthine de 25 % dans les aliments pour crevettes, se positionnant ainsi comme un challenger axé sur l'innovation.

La volatilité des prix des matières premières naturelles amplifie la concurrence, poussant les fournisseurs à se couvrir par une intégration verticale ou des stratégies d'approvisionnement multi-sources. Le service technique est devenu un levier décisif, les cinq premiers déployant des applications de notation des couleurs en ferme et un support de formulation en direct pour fidéliser les distributeurs. Les indicateurs de durabilité apparaissent désormais dans les appels d'offres, récompensant les entreprises qui documentent leurs empreintes carbone et l'approvisionnement en pigments relevant de l'économie circulaire. La consolidation des usines d'aliments régionales presse les petits fournisseurs de pigments tout en offrant aux cinq premiers une plateforme pour négocier des accords pluriannuels. Dans le même temps, des producteurs de niche à forte croissance ciblant les algues ou les flux de déchets d'épices peuvent encore capter des parts en proposant des prix inférieurs et une logistique localisée.

Leaders du secteur des pigments alimentaires

DSM-firmenich

BASF

Synthite Industries Pvt. Ltd.

Nutrex

Bordas S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : DSM-Firmenich a achevé une expansion de capacité en astaxanthine de 45 millions USD en Norvège, déployant des lignes avancées de bio-encapsulation pour une meilleure rétention des pigments.

- Décembre 2024 : BASF a obtenu l'autorisation de l'Autorité européenne de sécurité des aliments (EFSA) pour son additif alimentaire à base de bêta-carotène d'origine algale destiné à la volaille.

- Novembre 2024 : Kemin Industries a acquis le fabricant brésilien de pigments Nutron pour 85 millions USD, établissant une capacité de production de caroténoïdes localisée.

Portée du rapport mondial sur le marché des pigments alimentaires

Les caroténoïdes, la curcumine et la spiruline sont couverts en tant que segments par sous-additif. L'aquaculture, la volaille, les ruminants et les porcins sont couverts en tant que segments par animal. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Caroténoïdes |

| Curcumine et spiruline |

| Aquaculture | Poissons |

| Crevettes | |

| Autres espèces aquacoles | |

| Volaille | Poulets de chair |

| Pondeuses | |

| Autres oiseaux de basse-cour | |

| Ruminants | Bovins à viande |

| Bovins laitiers | |

| Autres ruminants | |

| Porcins | |

| Autres animaux |

| Afrique | Égypte |

| Kenya | |

| Afrique du Sud | |

| Reste de l'Afrique | |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Philippines | |

| Corée du Sud | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Turquie | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient | Iran |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Chili | |

| Reste de l'Amérique du Sud |

| Par sous-additif | Caroténoïdes | |

| Curcumine et spiruline | ||

| Par animal | Aquaculture | Poissons |

| Crevettes | ||

| Autres espèces aquacoles | ||

| Volaille | Poulets de chair | |

| Pondeuses | ||

| Autres oiseaux de basse-cour | ||

| Ruminants | Bovins à viande | |

| Bovins laitiers | ||

| Autres ruminants | ||

| Porcins | ||

| Autres animaux | ||

| Par géographie | Afrique | Égypte |

| Kenya | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Philippines | ||

| Corée du Sud | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Iran | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- FONCTIONS - Pour l'étude, les additifs alimentaires sont considérés comme des produits fabriqués commercialement utilisés pour améliorer des caractéristiques telles que le gain de poids, le taux de conversion alimentaire et la consommation d'aliments lorsqu'ils sont administrés dans des proportions appropriées.

- REVENDEURS - Les entreprises engagées dans la revente d'additifs alimentaires sans apport de valeur ajoutée ont été exclues du périmètre du marché afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les fabricants d'aliments composés sont considérés comme les consommateurs finaux dans le marché étudié. Le périmètre exclut les éleveurs qui achètent des additifs alimentaires à utiliser directement comme suppléments ou prémélanges.

- CONSOMMATION INTERNE DES ENTREPRISES - Les entreprises engagées dans la production d'aliments composés ainsi que dans la fabrication d'additifs alimentaires font partie de l'étude. Toutefois, lors de l'estimation des tailles de marché, la consommation interne d'additifs alimentaires par ces entreprises a été exclue.

| Mot-clé | Définition |

|---|---|

| Additifs alimentaires | Les additifs alimentaires sont des produits utilisés dans la nutrition animale dans le but d'améliorer la qualité des aliments et la qualité des denrées alimentaires d'origine animale, ou d'améliorer les performances et la santé des animaux. |

| Probiotiques | Les probiotiques sont des micro-organismes introduits dans l'organisme pour leurs qualités bénéfiques. (Ils maintiennent ou restaurent les bactéries bénéfiques dans l'intestin). |

| Antibiotiques | Un antibiotique est un médicament spécifiquement utilisé pour inhiber la croissance des bactéries. |

| Prébiotiques | Un ingrédient alimentaire non digestible qui favorise la croissance de micro-organismes bénéfiques dans les intestins. |

| Antioxydants | Les antioxydants sont des composés qui inhibent l'oxydation, une réaction chimique qui produit des radicaux libres. |

| Phytogéniques | Les phytogéniques constituent un groupe de promoteurs de croissance naturels et non antibiotiques dérivés de plantes aromatiques, d'épices, d'huiles essentielles et d'oléorésines. |

| Vitamines | Les vitamines sont des composés organiques nécessaires à la croissance normale et au maintien de l'organisme. |

| Métabolisme | Un processus chimique qui se produit au sein d'un organisme vivant afin de maintenir la vie. |

| Acides aminés | Les acides aminés sont les constituants des protéines et jouent un rôle important dans les voies métaboliques. |

| Enzymes | Une enzyme est une substance qui agit comme catalyseur pour déclencher une réaction biochimique spécifique. |

| Résistance antimicrobienne | La capacité d'un micro-organisme à résister aux effets d'un agent antimicrobien. |

| Antimicrobien | Qui détruit ou inhibe la croissance des micro-organismes. |

| Équilibre osmotique | C'est un processus de maintien de l'équilibre en sel et en eau à travers les membranes dans les fluides corporels. |

| Bactériocine | Les bactériocines sont des toxines produites par des bactéries pour inhiber la croissance de souches bactériennes similaires ou étroitement apparentées. |

| Biohydrogénation | C'est un processus qui se produit dans le rumen d'un animal par lequel les bactéries convertissent les acides gras insaturés (AGI) en acides gras saturés (AGS). |

| Rancissement oxydatif | C'est une réaction des acides gras avec l'oxygène, qui génère généralement des odeurs désagréables chez les animaux. Pour l'éviter, des antioxydants ont été ajoutés. |

| Mycotoxicose | Toute pathologie ou maladie causée par des toxines fongiques, principalement due à la contamination des aliments animaux par des mycotoxines. |

| Mycotoxines | Les mycotoxines sont des composés toxiques naturellement produits par certains types de moisissures (champignons). |

| Probiotiques pour aliments | Les compléments microbiens alimentaires affectent positivement l'équilibre microbien gastro-intestinal. |

| Levures probiotiques | Levures alimentaires (champignons unicellulaires) et autres champignons utilisés comme probiotiques. |

| Enzymes alimentaires | Elles sont utilisées pour compléter les enzymes digestives dans l'estomac d'un animal afin de décomposer les aliments. Les enzymes garantissent également l'amélioration de la production de viande et d'œufs. |

| Détoxifiants des mycotoxines | Ils sont utilisés pour prévenir la croissance fongique et pour empêcher toute moisissure nocive d'être absorbée dans l'intestin et le sang. |

| Antibiotiques alimentaires | Ils sont utilisés à la fois pour la prévention et le traitement des maladies, mais aussi pour une croissance et un développement rapides. |

| Antioxydants alimentaires | Ils sont utilisés pour protéger la détérioration d'autres nutriments alimentaires tels que les graisses, les vitamines, les pigments et les agents aromatisants, assurant ainsi la sécurité nutritionnelle des animaux. |

| Phytogéniques alimentaires | Les phytogéniques sont des substances naturelles ajoutées aux aliments du bétail pour favoriser la croissance, faciliter la digestion et agir comme agents antimicrobiens. |

| Vitamines alimentaires | Elles sont utilisées pour maintenir la fonction physiologique normale ainsi que la croissance et le développement normaux des animaux. |

| Arômes et édulcorants alimentaires | Ces arômes et édulcorants contribuent à masquer les goûts et les odeurs lors des changements d'additifs ou de médicaments et les rendent idéaux pour les régimes alimentaires animaux en transition. |

| Acidifiants alimentaires | Les acidifiants pour aliments animaux sont des acides organiques incorporés dans les aliments à des fins nutritionnelles ou de conservation. Les acidifiants améliorent la congestion et l'équilibre microbiologique dans les voies alimentaires et digestives du bétail. |

| Minéraux alimentaires | Les minéraux alimentaires jouent un rôle important dans les besoins alimentaires réguliers des aliments pour animaux. |

| Liants alimentaires | Les liants alimentaires sont des agents de liaison utilisés dans la fabrication de produits d'alimentation animale sûrs. Ils améliorent le goût des aliments et prolongent la durée de conservation. |

| Termes clés | Abréviation |

| LSDV | Virus de la dermatose nodulaire contagieuse |

| ASF | Fièvre porcine africaine |

| GPA | Antibiotiques promoteurs de croissance |

| NSP | Polysaccharides non amylacés |

| PUFA | Acides gras polyinsaturés |

| Afs | Aflatoxines |

| AGP | Promoteurs de croissance antibiotiques |

| FAO | Organisation des Nations Unies pour l'alimentation et l'agriculture |

| USDA | Département de l'agriculture des États-Unis |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin d'élaborer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres de marché, variables et conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement