Taille et part du marché des vitamines d'alimentation animale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.01 Milliards de dollars |

| Taille du Marché (2031) | 2.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vitamines d'alimentation animale par Mordor Intelligence

La taille du marché des vitamines d'alimentation animale devrait croître de 1,93 milliard USD en 2025 à 2,01 milliards USD en 2026 et devrait atteindre 2,46 milliards USD d'ici 2031, à un TCAC de 4,12 % sur la période 2026-2031. La croissance repose sur l'expansion intensive de l'élevage, les restrictions réglementaires sur les promoteurs de croissance antibiotiques et les avancées en matière d'encapsulation qui préservent la puissance des vitamines pendant le traitement et le stockage. La demande bénéficie également de l'élevage de précision, qui permet un dosage en micronutriments en temps réel, tandis que les projets de bioéconomie circulaire récupèrent des intermédiaires vitaminiques à partir des flux secondaires de fermentation. Les fluctuations des prix des matières premières, le renforcement des limites de contamination croisée et la concurrence des additifs phytogéniques et postbiotiques augmentent les coûts et la complexité de la formulation, accentuant la focalisation sur les systèmes de délivrance ciblés qui optimisent l'efficacité nutritive selon les espèces et les régions géographiques. Ensemble, ces forces maintiennent le marché des vitamines d'alimentation animale sur une trajectoire stable mais dynamique.

Principaux enseignements du rapport

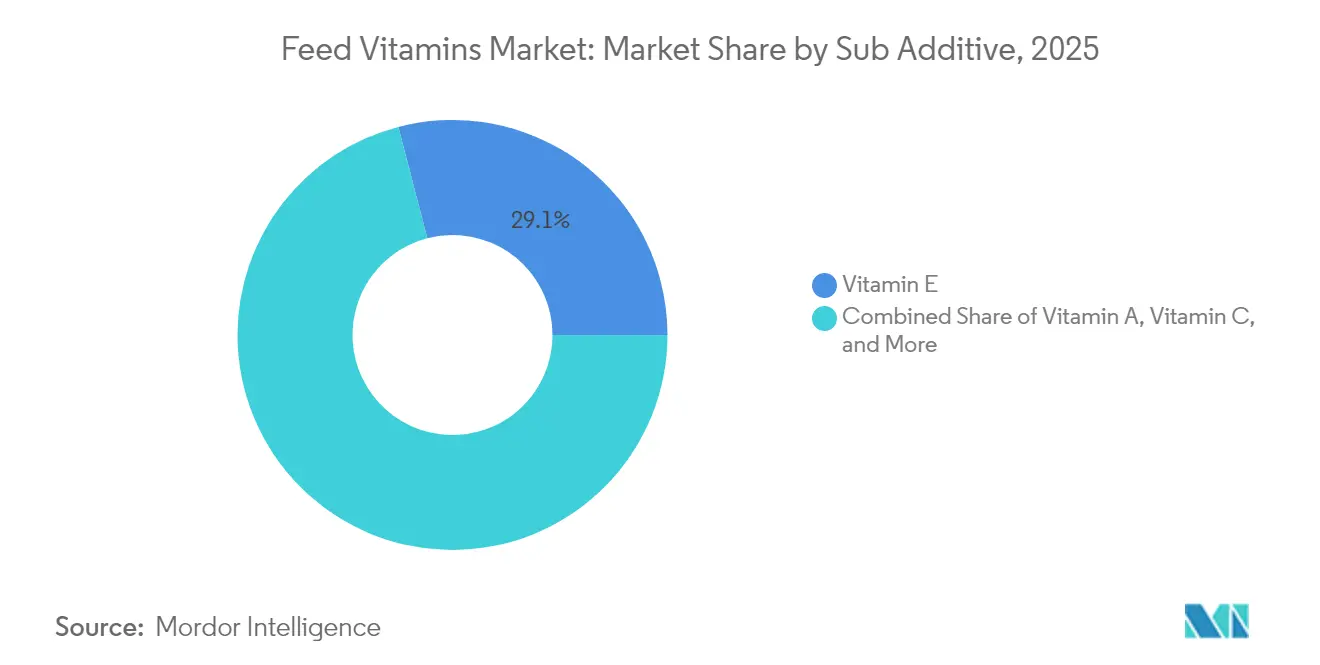

- Par type de sous-additif, la vitamine E a représenté 29,05 % de la part des revenus du marché des vitamines d'alimentation animale en 2025, tandis que ce même segment devrait progresser à un TCAC de 4,28 % jusqu'en 2031.

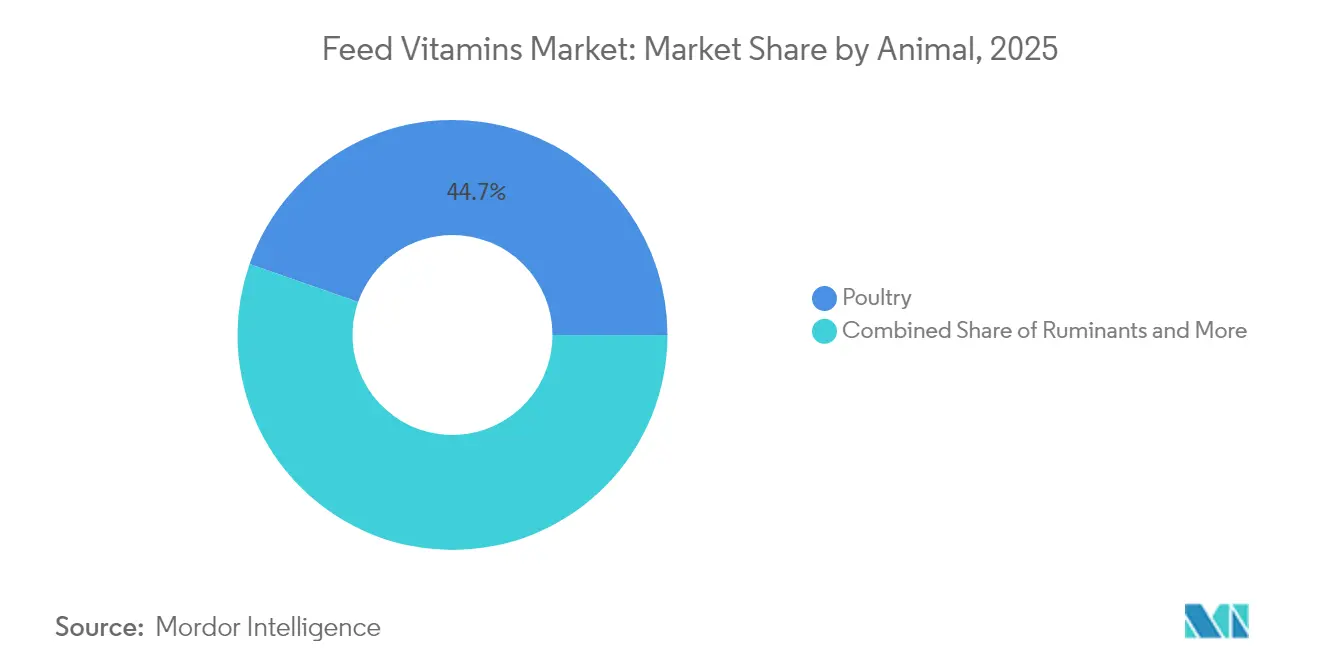

- Par animal, la volaille a représenté 44,65 % de la taille du marché des vitamines d'alimentation animale en 2025, et les ruminants progressent à un TCAC de 4,48 % jusqu'en 2031.

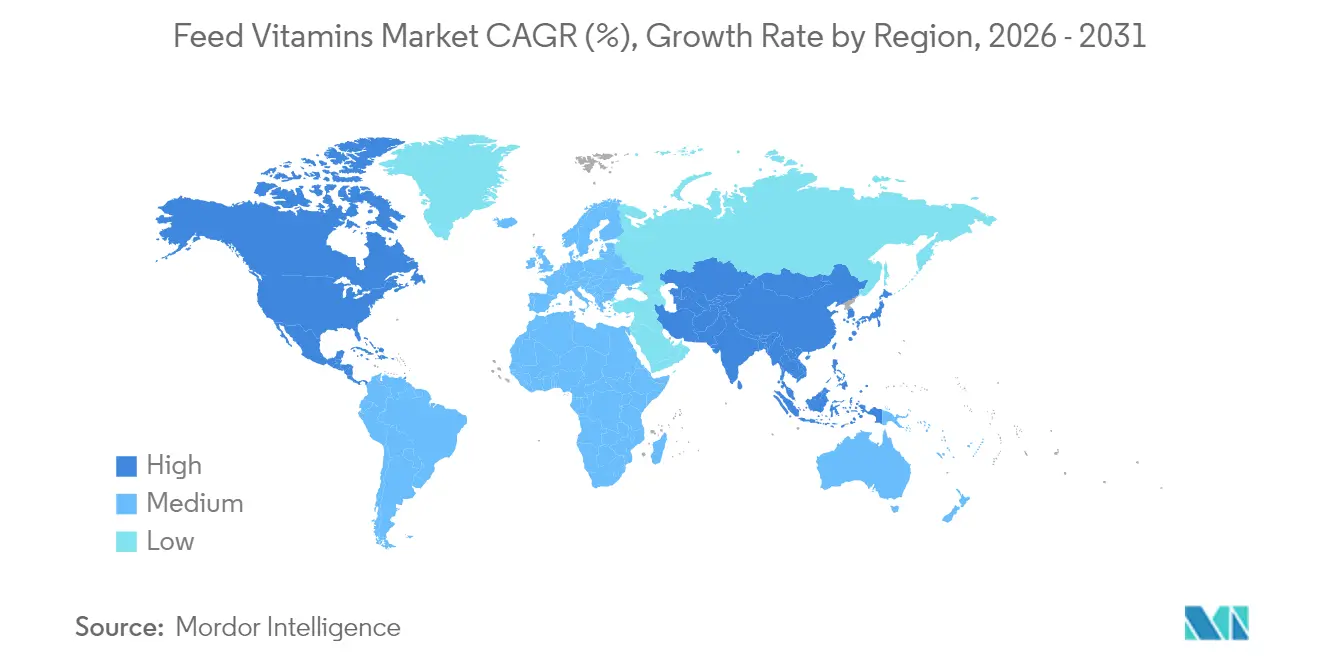

- Par géographie, l'Asie-Pacifique a représenté 31,60 % de la part du marché des vitamines d'alimentation animale en 2025, tandis que l'Amérique du Nord enregistre le TCAC projeté le plus élevé à 5,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des vitamines d'alimentation animale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de protéines animales et intensification de la production d'élevage | +1.2% | Mondial, plus prononcé en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Restrictions réglementaires sur les promoteurs de croissance antibiotiques accélérant l'inclusion de vitamines | +0.9% | UE et Amérique du Nord, extension à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées des technologies d'encapsulation améliorant la biodisponibilité des vitamines | +0.7% | Amérique du Nord et UE, diffusion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de l'aquaculture nécessitant des formulations vitaminiques stables dans l'eau | +0.6% | Asie-Pacifique en cœur de marché, croissance en Amérique du Sud et en Afrique | Long terme (≥ 4 ans) |

| Élevage de précision permettant l'optimisation du dosage en micronutriments en temps réel | +0.4% | Amérique du Nord et UE, adoption précoce en Australie | Long terme (≥ 4 ans) |

| Bioéconomie circulaire valorisant les sous-produits de fermentation comme sources de vitamines | +0.3% | UE et Amérique du Nord, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de protéines animales et intensification de la production d'élevage

L'accélération de la consommation de viande dans les économies à forte densité de population resserre les objectifs de performance des élevages commerciaux, poussant l'inclusion de vitamines au-delà des besoins de base. Les systèmes intensifs augmentent le stress oxydatif et métabolique, rendant les antioxydants tels que la vitamine E indispensables pour maintenir l'efficacité de la conversion alimentaire. Les producteurs en Chine et en Inde reproduisent les protocoles de nutrition de précision occidentaux qui alignent le dosage en vitamines sur la génétique, l'âge et la température ambiante. Les investissements dans les bâtiments à haute densité et le contrôle climatique automatisé amplifient davantage le renouvellement des vitamines, consolidant une demande soutenue sur le marché des vitamines d'alimentation animale.

Avancées des technologies d'encapsulation améliorant la biodisponibilité des vitamines

Les plateformes d'encapsulation par séchage par atomisation, à matrice lipidique et à stabilisation phosphatée prolongent la durée de conservation et améliorent les profils de libération digestive pour les vitamines sensibles. L'ascorbyl-2-polyphosphate conserve 80 % de sa puissance après six mois de stockage, contre 7 % pour l'acide ascorbique non protégé, ce qui est essentiel pour les aliments aquacoles en granulés qui restent longtemps en stock.[1]Source : U.S. Soybean Export Council, "Formes stables de vitamine C," ussec.org Les revêtements à libération contrôlée permettent également des taux d'inclusion plus faibles sans perte de performance, réduisant les coûts de formulation et limitant le ruissellement dans les environnements aquatiques. L'adoption est la plus rapide en Amérique du Nord, où les lignes d'extrusion à haute température risquent une dégradation thermique, renforçant le statut de la région en tant qu'incubateur technologique pour le marché mondial des vitamines d'alimentation animale.

Expansion de l'aquaculture nécessitant des formulations vitaminiques stables dans l'eau

La production mondiale d'aquaculture devrait augmenter en 2025, et la demande de vitamines stables dans l'eau s'intensifie. Les poissons et les crevettes ne disposent pas de synthèse endogène pour plusieurs vitamines, rendant leur apport alimentaire essentiel. La décision de BioMar en 2025 d'augmenter la vitamine D dans toutes les rations saumon souligne le pivot du secteur vers l'optimisation des micronutriments. Les pertes par lixiviation sont contrecarrées par des dérivés d'esters phosphatés et des revêtements à base de cire qui maintiennent l'intégrité durant les premières minutes critiques dans l'eau. L'adoption rapide de l'aquaculture, notamment en Asie-Pacifique, génère des revenus supplémentaires pour le marché des vitamines d'alimentation animale.

Élevage de précision permettant l'optimisation du dosage en micronutriments en temps réel

Les capteurs connectés, l'analytique en nuage et les distributeurs automatisés intègrent les vitamines dans les rations en fonction du gain de poids vif et des données environnementales. Les premiers déploiements dans les bâtiments avicoles américains ont montré une réduction de 5 % du coût de l'aliment par kilogramme de gain de poids après la mise en œuvre de stratégies de dosage vitaminique dirigées par l'IoT.[2]Source : FME, "Guide d'agriculture intelligente," fme.nl Les troupeaux laitiers de l'UE adoptent également des transmetteurs de bolus ruminaux qui suivent le pH et ajustent les tampons vitaminiques. Cette précision réduit le gaspillage, minimise l'excrétion et fournit des pistes d'audit transparentes, renforçant les discours sur la durabilité sur le marché des vitamines d'alimentation animale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte volatilité des prix des principales matières premières vitaminiques et des intermédiaires | -0.8% | Mondial, le plus prononcé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Limites strictes de contamination croisée augmentant les coûts de production des prémix | -0.5% | UE et Amérique du Nord, extension à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Photodégradation des vitamines dans les emballages d'aliments transparents réduisant l'efficacité | -0.3% | Mondial, aiguë dans les régions tropicales à fort rayonnement ultraviolet | Moyen terme (2 à 4 ans) |

| Les additifs phytogéniques et postbiotiques cannibalisent les taux d'inclusion de vitamines | -0.4% | UE et Amérique du Nord en cœur de marché, en phase précoce dans les segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix des principales matières premières vitaminiques et des intermédiaires

Un incendie survenu en 2024 sur le site de BASF à Ludwigshafen, l'un des trois pivots mondiaux de la vitamine A, a déclenché une flambée des prix au comptant de 38 % qui a répercuté ses effets sur les contrats de prémix. La production concentrée en Chine pour les composés de vitamine C est exposée aux perturbations géopolitiques ou environnementales. De tels événements compriment les marges des producteurs et obligent les formulateurs d'aliments à renégocier les accords d'approvisionnement, injectant de l'incertitude dans le marché des vitamines d'alimentation animale.

Les additifs phytogéniques et postbiotiques cannibalisent les taux d'inclusion de vitamines

Les huiles essentielles, les saponines et les métabolites postbiotiques procurent des effets de modulation immunitaire et antioxydants qui recoupent les fonctions des vitamines. Les résultats d'essais montrent que les mélanges à base d'origan améliorent la conversion alimentaire des poulets de chair de 2,5 %, incitant les formulateurs à réduire les excédents de vitamines.[3]Source : MDPI, "Astaxanthine alimentaire chez les crabes nageurs," mdpi.com Néanmoins, l'efficacité irrégulière et des définitions réglementaires plus étroites limitent la substitution complète, maintenant un fossé défensif autour des segments vitaminiques premium au sein du marché des vitamines d'alimentation animale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vitamine : la vitamine E maintient son leadership grâce à la nécessité antioxydante

La vitamine E a capté 29,05 % de la part du marché des vitamines d'alimentation animale en 2025 et progresse à un TCAC de 4,28 % jusqu'en 2031. Les poudres d'α-tocophérol enrobées de lipides résistent aux températures de granulation supérieures à 90 °C, maintenant la protection antioxydante du moulin à l'intestin. Les intégrateurs avicoles augmentent l'inclusion pendant les semaines précédant l'abattage pour limiter l'oxydation des lipides, prolongeant la durée de conservation et la stabilité de la couleur de la viande. Les producteurs porcins déploient la vitamine E pour amortir le stress oxydatif autour du sevrage, tandis que les troupeaux laitiers l'utilisent pour atténuer l'incidence de la mammite chez les vaches à haute production. Les restrictions réglementaires sur les antibiotiques soulignent le rôle de soutien immunitaire de la vitamine E, préservant sa domination sur le marché des vitamines d'alimentation animale.

Le spectre vitaminique élargi reste pertinent. Le complexe vitaminique B soutient le métabolisme énergétique ; la vitamine D3, notamment en aquaculture, fortifie la santé squelettique ; les formes phosphatées stabilisées de la vitamine C se vendent à prix élevé pour les rations crevettes qui exigent une stabilité de six mois. Les vitamines A et K3 remplissent des fonctions de niche mais incontournables dans la reproduction et la coagulation. La spécialisation croissante invite les mélanges microencapsulés qui ciblent des sections spécifiques du tractus digestif, renforçant les opportunités de captation de valeur sur le marché des vitamines d'alimentation animale.

Par animal : les systèmes avicoles ancrent la demande tandis que les ruminants s'accélèrent

La volaille détenait 44,65 % de la taille du marché des vitamines d'alimentation animale en 2025, reflétant des cycles de croissance rapides et une utilisation standardisée des prémix. Les opérations d'élevage de poulets de chair intensifient le déploiement de la vitamine E pour la qualité de la viande, tandis que les installations d'élevage de pondeuses se concentrent sur la vitamine D3 pour la robustesse de la coquille. Les dindes et les canards, bien que représentant des volumes moindres, adoptent des matrices vitaminiques personnalisées à mesure que les intégrateurs recherchent une classification uniforme des carcasses. Les distributeurs guidés par capteurs dans les bâtiments américains modulent désormais les impulsions de vitamines en fonction de l'âge du troupeau et du climat du bâtiment, élevant davantage la précision.

Les ruminants progressent le plus rapidement à un TCAC de 4,48 % jusqu'en 2031, dynamisés par les vaches laitières à haute production qui nécessitent des variantes de vitamine A et B pour la fertilité et la santé ruminale. Les parcs d'engraissement bovins au Brésil ajoutent de la vitamine E pour limiter le syndrome de coupe sombre, protégeant les primes sur les carcasses. L'aquaculture reste une niche spécialisée mais à haute marge ; les esters de vitamine C stables dans l'eau justifient des différentiels de prix à deux chiffres grâce à leur puissance de 80 % sur six mois. La demande porcine reste solide face aux gains génétiques en efficacité alimentaire, tandis que les segments des animaux de compagnie et équins captent des prix premium grâce aux comprimés à croquer et aux drenches. Cette répartition multi-espèces amortit les chocs cycliques, renforçant la résilience sur le marché des vitamines d'alimentation animale.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de 31,60 % en 2025, portée par l'envergure de l'aquaculture chinoise et la ceinture avicole en expansion de l'Inde. Les exportations de carpes, de tilapias et de crevettes stimulent la demande de vitamines. Les fermes du Guangdong imposent désormais la vitamine C à stabilisation phosphatée comme norme. Le cadre réglementaire de la région se resserre ; la SAMR chinoise (Administration nationale de la réglementation du marché) a ajouté de nouvelles exigences en matière de dossiers de stabilité en 2025, incitant les formulateurs à se tourner vers des produits encapsulés éprouvés. Les acteurs émergents d'Asie du Sud-Est au Vietnam et en Thaïlande approfondissent la demande régionale, ancrant le marché des vitamines d'alimentation animale dans un vaste paysage de production.

L'Amérique du Nord arrive en tête du graphique de croissance avec un TCAC de 5,05 %. Les intégrateurs américains utilisent des capteurs IoT qui alimentent des algorithmes de dosage, réduisant le gaspillage de vitamines tout en augmentant la fréquence des achats grâce à des lots plus petits et plus frais. Le rachat par Cargill en septembre 2024 de deux usines d'aliments a élargi le débit des prémix et ajouté des nœuds logistiques qui accélèrent les livraisons. Le Canada développe sa capacité laitière sous l'effet de l'assouplissement des quotas, tandis que le secteur avicole mexicain s'intensifie pour répondre aux besoins en protéines domestiques, canalisant des volumes supplémentaires vers le marché des vitamines d'alimentation animale.

L'Europe occupe des positions matures mais premium, soutenues par les interdictions d'antibiotiques et les mandats de bien-être animal qui privilégient les antioxydants alimentaires et les vitamines immunitaires. Les examens des limites supérieures de l'EFSA (Autorité européenne de sécurité des aliments) catalysent des vagues de reformulation, notamment en Allemagne et aux Pays-Bas où les labels biologiques commandent des primes de prix. L'Amérique du Sud, portée par le Brésil, gagne en dynamisme ; l'usine de prémix d'ADM d'août 2025 augmente la capacité de 40 %, élargissant l'approvisionnement régional, depuis les méga-fermes de pondeuses d'Égypte jusqu'aux petits éleveurs laitiers du Kenya, qui progressent, bien que les lacunes de la chaîne du froid et les contraintes de financement tempèrent encore une pénétration rapide. Collectivement, ces géographies diverses sous-tendent une trajectoire d'expansion à large assise pour le marché des vitamines d'alimentation animale.

Paysage concurrentiel

Le marché des vitamines d'alimentation animale affiche une consolidation modérée. DSM-Firmenich, BASF et Adisseo détiennent des capacités de synthèse pivots, contrôlant de larges pans de la production de vitamines A, D3 et E. La panne du site de BASF à Ludwigshafen en 2024 a exposé le risque de concentration, incitant les intégrateurs à diversifier leurs sources et alimentant des primes sur le marché au comptant. Des challengers régionaux tels que Zhejiang Garden Biochemical investissent dans l'intégration en amont pour sécuriser les intermédiaires d'acides biliaires, réduisant la dépendance vis-à-vis des fournisseurs occidentaux.

Les mouvements stratégiques s'articulent autour de l'intégration verticale et de la différenciation technologique. DSM-Firmenich a réservé en juin 2025 des gains significatifs pour une subvention à la nutrition pour la longévité en Asie-Pacifique, nourrissant les applications vitaminiques de nouvelle génération. Le pacte de Novonesis et Novo Nordisk de septembre 2025 sur les solutions microbiome pourrait déboucher sur des offres synergiques combinant postbiotiques et matrices vitaminiques.

La technologie agit comme un levier différenciateur. La plateforme Lugavit DX de BASF couple la vitamine D3 encapsulée avec une traçabilité par chaîne de blocs pour authentifier l'origine, répondant aux mandats de transparence des distributeurs. Le portail numérique SmartLine d'Adisseo permet aux clients de modéliser l'économie des excédents de vitamines face à l'évolution des prix des matières premières. Ces services augmentent les coûts de changement et consolident la fidélité à la marque, renforçant les positions concurrentielles tout en élevant la barre de sophistication pour les nouveaux entrants.

Leaders du secteur des vitamines d'alimentation animale

DSM-Firmenich

Adisseo (Bluestar)

Brenntag SE

ADM

Lonza

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : DSM-Firmenich s'est associé à Schothorst Feed Research pour développer des méthodes de formulation d'aliments durables. La collaboration se concentre sur l'optimisation de l'inclusion de vitamines dans les aliments pour animaux afin d'améliorer l'efficacité nutritive et de réduire l'impact environnemental tout au long du cycle de production d'élevage.

- Août 2025 : Zhejiang NHU a augmenté son prix de la vitamine E de qualité alimentaire à 13 146,61 USD/tonne métrique. La capacité de production annuelle de 40 000 tonnes métriques de l'entreprise et cet ajustement de prix influencent les prix mondiaux de la vitamine E sur le marché de la nutrition animale.

- Juillet 2025 : BioMar a augmenté l'inclusion de vitamine D dans toutes les rations saumon, soulignant l'optimisation des nutriments en aquaculture.

Portée du rapport mondial sur le marché des vitamines d'alimentation animale

La vitamine A, la vitamine B, la vitamine C et la vitamine E sont couverts en tant que segments par sous-additif. L'aquaculture, la volaille, les ruminants et les porcs sont couverts en tant que segments par animal. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Vitamine A |

| Vitamine B |

| Vitamine C |

| Vitamine E |

| Autres vitamines |

| Aquaculture | Poisson |

| Crevette | |

| Autres espèces aquacoles | |

| Volaille | Poulet de chair |

| Pondeuse | |

| Autres oiseaux de volaille | |

| Ruminants | Bovins de boucherie |

| Bovins laitiers | |

| Autres ruminants | |

| Porcs | |

| Autres animaux |

| Afrique | Égypte |

| Kenya | |

| Afrique du Sud | |

| Reste de l'Afrique | |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Philippines | |

| Corée du Sud | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Turquie | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient | Iran |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Chili | |

| Reste de l'Amérique du Sud |

| Sous-additif | Vitamine A | |

| Vitamine B | ||

| Vitamine C | ||

| Vitamine E | ||

| Autres vitamines | ||

| Animal | Aquaculture | Poisson |

| Crevette | ||

| Autres espèces aquacoles | ||

| Volaille | Poulet de chair | |

| Pondeuse | ||

| Autres oiseaux de volaille | ||

| Ruminants | Bovins de boucherie | |

| Bovins laitiers | ||

| Autres ruminants | ||

| Porcs | ||

| Autres animaux | ||

| Géographie | Afrique | Égypte |

| Kenya | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Philippines | ||

| Corée du Sud | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Iran | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- FONCTIONS - Pour l'étude, les additifs d'alimentation animale sont considérés comme des produits fabriqués commercialement utilisés pour améliorer des caractéristiques telles que le gain de poids, le taux de conversion alimentaire et la consommation d'aliments lorsqu'ils sont fournis dans des proportions appropriées.

- REVENDEURS - Les entreprises engagées dans la revente d'additifs d'alimentation animale sans apport de valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter le double comptage.

- CONSOMMATEURS FINAUX - Les fabricants d'aliments composés sont considérés comme les consommateurs finaux sur le marché étudié. Le périmètre exclut les éleveurs qui achètent des additifs d'alimentation animale pour les utiliser directement comme compléments ou prémix.

- CONSOMMATION INTERNE DES ENTREPRISES - Les entreprises engagées dans la production d'aliments composés ainsi que dans la fabrication d'additifs d'alimentation animale font partie de l'étude. Cependant, lors de l'estimation des tailles de marché, la consommation interne des additifs d'alimentation animale par ces entreprises a été exclue.

| Mot-clé | Définition |

|---|---|

| Additifs d'alimentation animale | Les additifs d'alimentation animale sont des produits utilisés dans la nutrition animale dans le but d'améliorer la qualité des aliments et la qualité des denrées alimentaires d'origine animale, ou d'améliorer les performances et la santé des animaux. |

| Probiotiques | Les probiotiques sont des micro-organismes introduits dans l'organisme pour leurs propriétés bénéfiques. (Ils maintiennent ou restaurent les bactéries bénéfiques dans l'intestin). |

| Antibiotiques | Un antibiotique est un médicament utilisé spécifiquement pour inhiber la croissance des bactéries. |

| Prébiotiques | Un ingrédient alimentaire non digestible qui favorise la croissance de micro-organismes bénéfiques dans les intestins. |

| Antioxydants | Les antioxydants sont des composés qui inhibent l'oxydation, une réaction chimique qui produit des radicaux libres. |

| Phytogéniques | Les phytogéniques sont un groupe de promoteurs de croissance naturels et non antibiotiques dérivés de plantes aromatiques, d'épices, d'huiles essentielles et d'oléorésines. |

| Vitamines | Les vitamines sont des composés organiques nécessaires à la croissance normale et au maintien de l'organisme. |

| Métabolisme | Un processus chimique qui se produit au sein d'un organisme vivant afin de maintenir la vie. |

| Acides aminés | Les acides aminés sont les éléments constitutifs des protéines et jouent un rôle important dans les voies métaboliques. |

| Enzymes | Une enzyme est une substance qui agit comme catalyseur pour provoquer une réaction biochimique spécifique. |

| Résistance antimicrobienne | La capacité d'un micro-organisme à résister aux effets d'un agent antimicrobien. |

| Antimicrobien | Détruisant ou inhibant la croissance des micro-organismes. |

| Équilibre osmotique | C'est un processus de maintien de l'équilibre entre le sel et l'eau à travers les membranes au sein des fluides corporels. |

| Bactériocine | Les bactériocines sont des toxines produites par des bactéries pour inhiber la croissance de souches bactériennes similaires ou étroitement apparentées. |

| Biohydrogénation | C'est un processus qui se produit dans le rumen d'un animal dans lequel des bactéries convertissent les acides gras insaturés (AGI) en acides gras saturés (AGS). |

| Rancissement oxydatif | C'est une réaction des acides gras avec l'oxygène, qui provoque généralement des odeurs désagréables chez les animaux. Pour les prévenir, des antioxydants ont été ajoutés. |

| Mycotoxicose | Toute affection ou maladie causée par des toxines fongiques, principalement due à la contamination des aliments pour animaux par des mycotoxines. |

| Mycotoxines | Les mycotoxines sont des composés toxiques naturellement produits par certains types de moisissures (champignons). |

| Probiotiques d'alimentation animale | Les compléments d'alimentation animale microbiens affectent positivement l'équilibre microbien gastro-intestinal. |

| Levure probiotique | Levure d'alimentation animale (champignons unicellulaires) et autres champignons utilisés comme probiotiques. |

| Enzymes d'alimentation animale | Elles sont utilisées pour compléter les enzymes digestives dans l'estomac d'un animal afin de décomposer les aliments. Les enzymes garantissent également l'amélioration de la production de viande et d'œufs. |

| Détoxifiants des mycotoxines | Ils sont utilisés pour prévenir la croissance fongique et arrêter toute moisissure nocive d'être absorbée dans l'intestin et le sang. |

| Antibiotiques d'alimentation animale | Ils sont utilisés à la fois pour la prévention et le traitement des maladies, mais aussi pour la croissance et le développement rapides. |

| Antioxydants d'alimentation animale | Ils sont utilisés pour protéger la détérioration des autres nutriments de l'aliment tels que les graisses, les vitamines, les pigments et les agents aromatisants, assurant ainsi la sécurité nutritive des animaux. |

| Phytogéniques d'alimentation animale | Les phytogéniques sont des substances naturelles ajoutées aux aliments du bétail pour favoriser la croissance, faciliter la digestion et agir comme agents antimicrobiens. |

| Vitamines d'alimentation animale | Elles sont utilisées pour maintenir la fonction physiologique normale ainsi que la croissance et le développement normaux des animaux. |

| Arômes et édulcorants d'alimentation animale | Ces arômes et édulcorants aident à masquer les goûts et les odeurs lors des changements d'additifs ou de médicaments et les rendent idéaux pour les régimes alimentaires animaux en transition. |

| Acidifiants d'alimentation animale | Les acidifiants pour aliments animaux sont des acides organiques incorporés dans l'aliment à des fins nutritionnelles ou de conservation. Les acidifiants améliorent la congestion et l'équilibre microbiologique dans les tractus alimentaire et digestif du bétail. |

| Minéraux d'alimentation animale | Les minéraux d'alimentation animale jouent un rôle important dans les besoins alimentaires réguliers des aliments pour animaux. |

| Liants d'alimentation animale | Les liants d'alimentation animale sont des agents liants utilisés dans la fabrication de produits d'alimentation animale sûrs. Ils améliorent le goût des aliments et prolongent la durée de conservation de l'aliment. |

| Termes clés | Abréviation |

| LSDV | Virus de la dermatose nodulaire contagieuse |

| ASF | Peste porcine africaine |

| GPA | Antibiotiques promoteurs de croissance |

| NSP | Polysaccharides non amylacés |

| PUFA | Acides gras polyinsaturés |

| Afs | Aflatoxines |

| AGP | Promoteurs de croissance antibiotiques |

| FAO | Organisation des Nations Unies pour l'alimentation et l'agriculture |

| USDA | Département de l'agriculture des États-Unis |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement