Taille et Part du Marché des Équipements à Sécurité Intrinsèque (Équipements IS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.16 Milliards de dollars |

| Taille du Marché (2031) | 5.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements à Sécurité Intrinsèque (Équipements IS) par Mordor Intelligence

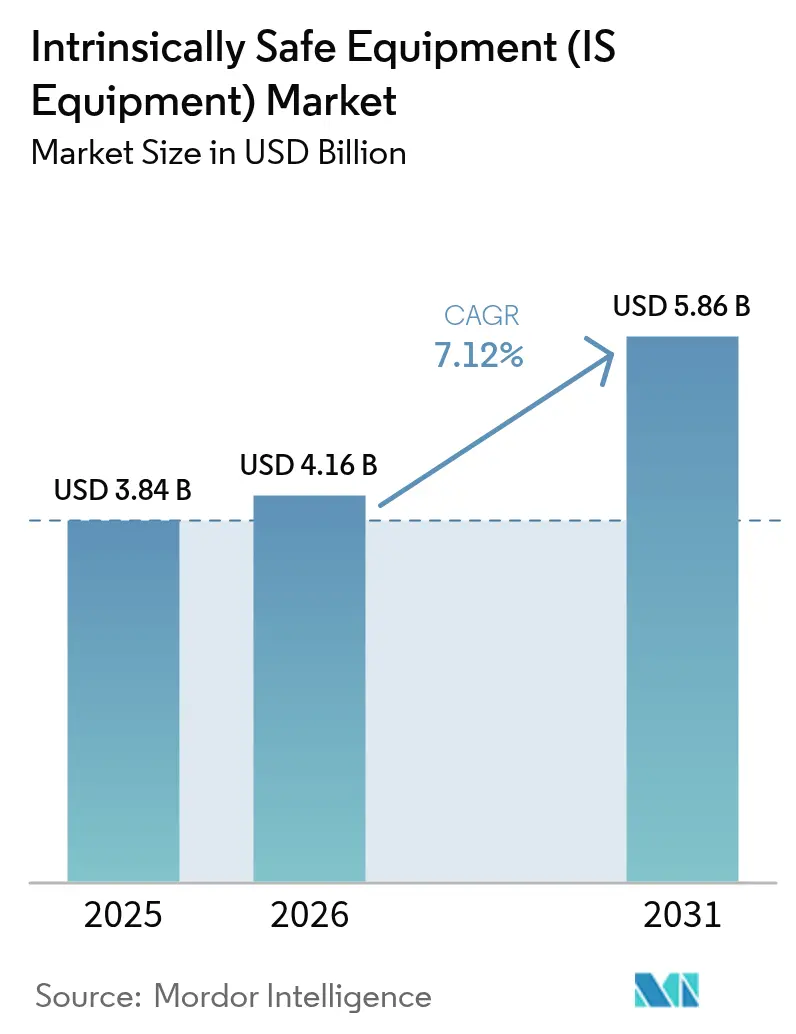

La taille du marché des équipements à sécurité intrinsèque est projetée à 3,84 milliards USD en 2025, 4,16 milliards USD en 2026, et devrait atteindre 5,86 milliards USD d'ici 2031, avec un CAGR de 7,12 % de 2026 à 2031. Les utilisateurs finaux migrent des enceintes antidéflagrantes vers des circuits à faible énergie, réduisant les coûts d'installation et stimulant la demande d'appareils de terrain sans fil certifiés. Une mise à jour continue des normes IEC 60079 impose des recertifications, ce qui consolide la position des acteurs établis disposant de laboratoires de conformité internes. Les pénuries de composants amorcées en 2024 continuent d'allonger les délais de livraison, incitant les grands fournisseurs à renforcer l'intégration de leurs chaînes d'approvisionnement. La croissance est également soutenue par la reprise des investissements en amont dans le pétrole et le gaz, ainsi que par les travaux de modernisation émergents dans la manutention des céréales et les filatures textiles, où les opérateurs privilégient désormais les réseaux de capteurs à sécurité intrinsèque.

Points Clés du Rapport

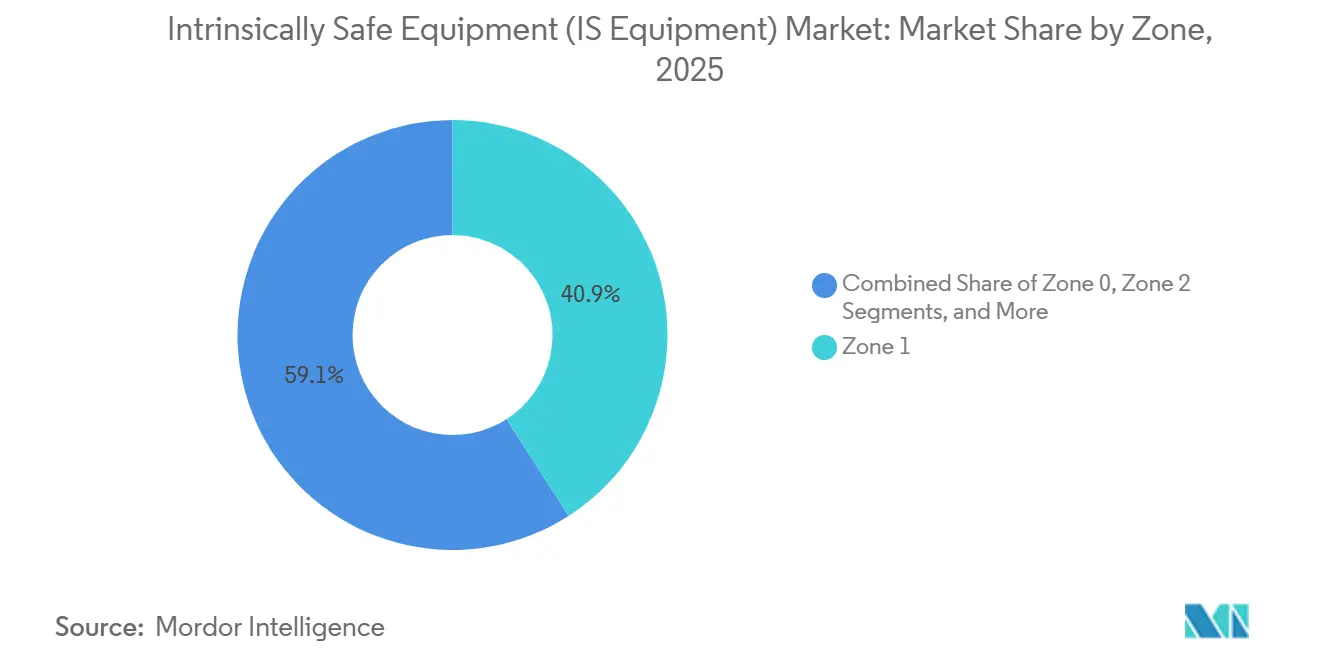

- Par zone, les installations de Zone 1 ont dominé avec une part de revenus de 40,91 % en 2025. La Zone 0 devrait se développer à un CAGR de 8,27 % jusqu'en 2031.

- Par classe, la Classe 1 a représenté 74,87 % de la part du marché des équipements à sécurité intrinsèque en 2025. La Classe 3 est la classe à la croissance la plus rapide, progressant à un CAGR de 7,69 % jusqu'en 2031.

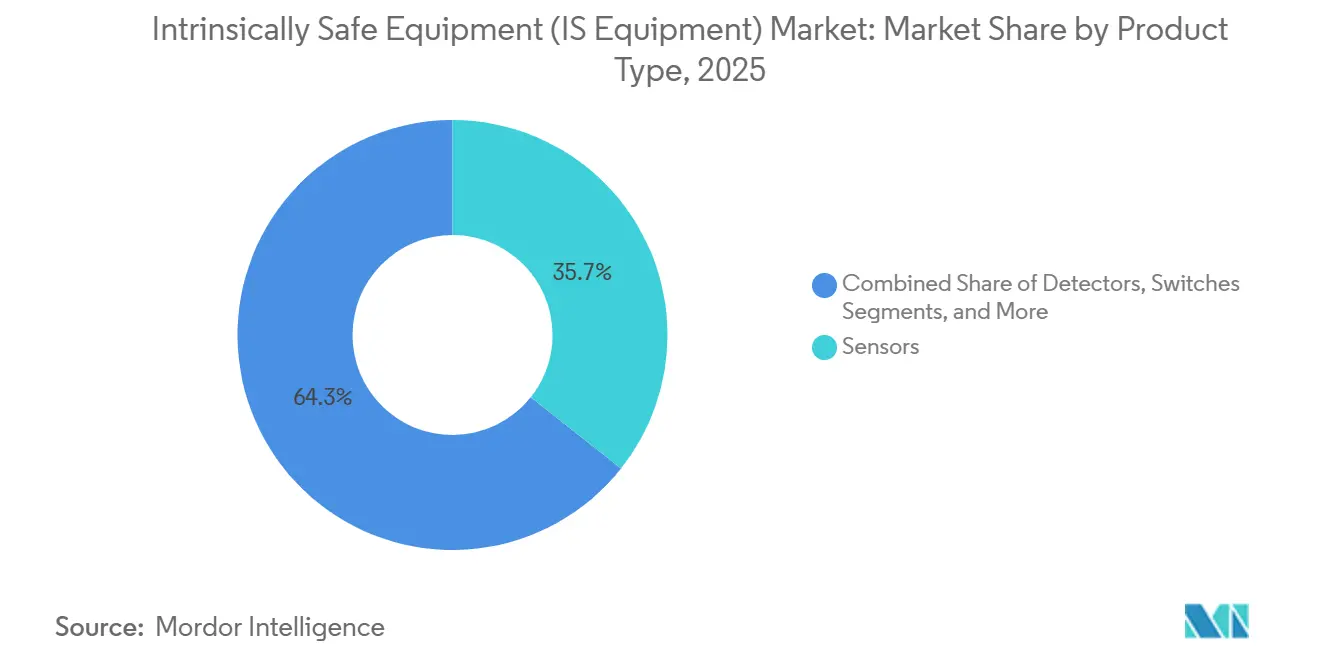

- Par type de produit, les capteurs ont représenté 35,67 % du marché des équipements à sécurité intrinsèque en 2025. Les détecteurs devraient connaître la croissance la plus rapide, avec un CAGR de 7,49 % sur la période 2026-2031.

- Par utilisateur final, le pétrole et le gaz ont représenté 57,12 % des revenus en 2025. Les utilisateurs finaux de la chimie et de la pétrochimie devraient afficher un CAGR de 8,29 % durant 2026-2031.

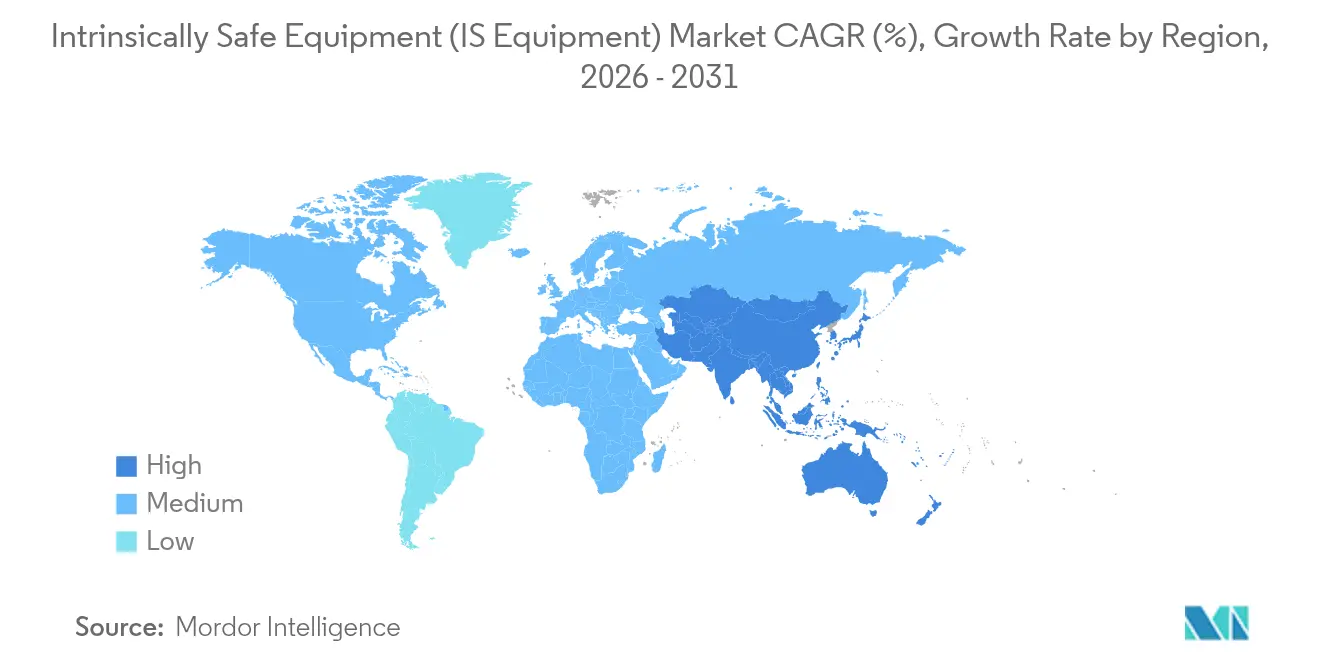

- Par géographie, l'Amérique du Nord a représenté 38,18 % de la demande en 2025. L'Asie-Pacifique sera la région à l'expansion la plus rapide avec un CAGR de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Équipements à Sécurité Intrinsèque (Équipements IS)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Mondiales Strictes en Matière de Sécurité contre les Explosions | +1.8% | Mondial, règles plus strictes en Europe, Asie-Pacifique, Amérique du Nord | Moyen Terme (2 à 4 Ans) |

| Demande Liée à l'Industrie 4.0 pour les Capteurs et Instruments IS | +1.5% | Amérique du Nord, Europe, Pôles Avancés d'Asie-Pacifique | Moyen Terme (2 à 4 Ans) |

| Expansion des Activités Pétrolières, Gazières et Minières | +1.3% | Moyen-Orient, Schiste d'Amérique du Nord, Charbon d'Asie-Pacifique, Minéraux d'Afrique | Long Terme (≥4 Ans) |

| Transition Économique des Architectures Ex d vers Ex i | +1.0% | Mondial, Adoption Précoce en Europe et en Amérique du Nord | Court Terme (≤2 Ans) |

| Croissance des Modules IS Sans Fil pour la Maintenance à Distance et Prédictive | +0.9% | Amérique du Nord et Europe Offshore, Têtes de Puits Isolées d'Asie-Pacifique | Moyen Terme (2 à 4 Ans) |

| Réseaux de Capteurs Imprimés à Ultra-Faible Consommation Ouvrant les Marchés de Modernisation | +0.6% | Sites Vieillissants d'Amérique du Nord et d'Europe | Long Terme (≥4 Ans) |

| Source: Mordor Intelligence | |||

Réglementations Mondiales Strictes en Matière de Sécurité contre les Explosions

Les récentes mises à jour des normes IEC 60079-11, IEC 60079-14 et IEC 60079-18 ont réduit les budgets énergétiques admissibles pour les appareils de terrain, incitant les fabricants à reconcevoir les transmetteurs avec une capacitance plus faible et une détection de défauts intégrée.[1]Commission Électrotechnique Internationale, "Normes de la Série IEC 60079," IEC.ch L'Europe applique la Directive ATEX 2014/34/UE, tandis que 38 pays acceptent désormais l'IECEx, créant des exigences de double certification qui augmentent les coûts de conformité tout en standardisant les plateformes de produits. L'édition 2023 de la NFPA 70 a révisé l'Article 500, incitant les opérateurs américains à remplacer les équipements classés Division hérités par des barrières à sécurité intrinsèque certifiées par zone. Les acheteurs du Moyen-Orient exigent de plus en plus les certifications ATEX et IECEx pour simplifier les projets multi-partenaires, une tendance qui favorise les grands fournisseurs disposant de laboratoires accrédités capables de délivrer les deux certificats sous un même toit.

Demande Liée à l'Industrie 4.0 pour les Capteurs et Instruments IS

Une enquête de Rockwell Automation de 2024 a révélé que 68 % des usines de traitement prévoient de déployer l'IIoT dans des zones dangereuses d'ici 2027. ADNOC a déployé des réseaux privés 5G à Ruwais en 2024, permettant l'analyse vidéo en temps réel à partir de robots d'inspection de Zone 1 qui s'appuient sur des passerelles périphériques à sécurité intrinsèque. Le système DeltaV d'Emerson accepte désormais nativement les appareils de terrain WirelessHART, permettant aux raffineurs d'ajouter des points de mesure sans permis de travaux à chaud et réduisant le temps de mise en service jusqu'à 60 %. La cybersécurité fait désormais partie des audits de sécurité, car la norme IEC 62443 exige un micrologiciel chiffré et des mises à jour signées, ajoutant de nouvelles couches de coûts mais ouvrant des flux de revenus de diagnostic à distance pour les fournisseurs.

Expansion des Activités Pétrolières, Gazières et Minières

Les dépenses mondiales en capital en amont ont rebondi à 603 milliards USD en 2024 et devraient atteindre 738 milliards USD d'ici 2030. Le programme Jafurah de Saudi Aramco à lui seul spécifie des milliers de transmetteurs à sécurité intrinsèque pour les compresseurs de Zone 1. Coal India Limited a lancé un appel d'offres pour 85 000 moniteurs de gaz sans fil en 2025 afin de répondre aux mandats de détection du méthane dans les fronts souterrains. Les mines de cuivre au Chili et au Pérou ajoutent des capteurs de poussière à sécurité intrinsèque aux concentrateurs pour se conformer à des limites de particules plus strictes, élargissant la demande au-delà des pôles pétrochimiques traditionnels.

Transition Économique des Architectures Ex d vers Ex i

Pepperl and Fuchs a enregistré une réduction de 28 % des coûts d'installation lorsque les clients ont remplacé les boîtes de jonction Ex d par des segments de bus de terrain IS sur un chantier de raffinerie de 500 points.[2] Pepperl and Fuchs, "Livre Blanc d'Analyse des Coûts Ex d versus Ex i 2024," pepperl-fuchs.com Les circuits Ex i éliminent le besoin de presse-étoupes antidéflagrants et permettent aux techniciens d'intervenir sur des boucles sous tension sans certificats de dégazage, réduisant les temps d'arrêt lors des révisions. Siemens a rapporté que les variantes à sécurité intrinsèque de son transmetteur SITRANS P se sont vendues à 60-40 par rapport aux modèles Ex d en 2025, inversant la répartition de 2020. Les modernisations en site existant entraînent l'adoption la plus rapide car les chemins de câblage existent déjà, tandis que les mises à niveau Ex d imposent des remplacements de conduits qui gonflent les budgets de projet.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de Certification et Complexité de Conception | -1.2% | Mondial, Plus Lourd pour les Petits et Moyens Fabricants | Court Terme (≤2 Ans) |

| Délais d'Approbation Fragmentés selon les Régions | -0.9% | Projets Transfrontaliers en Europe, Moyen-Orient, Asie-Pacifique | Moyen Terme (2 à 4 Ans) |

| Pénurie de Composants Électroniques de Grade IS Certifiés | -0.7% | Mondial, Barrières et Transmetteurs les Plus Exposés | Court Terme (≤2 Ans) |

| Coût Croissant de Conformité en Cybersécurité pour les Appareils IS Sans Fil | -0.5% | Amérique du Nord, Europe, Marchés Avancés d'Asie-Pacifique | Moyen Terme (2 à 4 Ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de Certification et Complexité de Conception

L'obtention des approbations ATEX, IECEx et NEC coûte entre 50 000 et 150 000 USD par famille de produits, une charge qui retarde le seuil de rentabilité pour les nouveaux entrants.[3] Secrétariat IECEx, "Frais et Délais du Schéma de Certification," iecex.com Les exigences de correspondance des paramètres d'entité obligent les entreprises à produire une documentation exhaustive, et l'ajout des tests de cybersécurité IEC 62443 a encore compliqué le processus en prolongeant les calendriers de laboratoire de 3 à 4 mois. Ces retards ralentissent non seulement les lancements de produits, mais augmentent également les besoins en fonds de roulement, car les entreprises doivent supporter la charge financière de cycles de conformité prolongés. Les petits fournisseurs, qui manquent souvent des ressources nécessaires pour absorber ces coûts de manière indépendante, se tournent fréquemment vers des partenariats avec des distributeurs où le distributeur finance la certification en échange d'une exclusivité.

Délais d'Approbation Fragmentés selon les Régions

Les examens de certification ATEX prennent généralement 12 à 18 mois ; les approbations IECEx peuvent prendre jusqu'à 24 mois pour les conceptions nouvelles ; et les tests de Division 1 nord-américains prennent généralement 6 à 9 mois. Ces délais longs et régionalement variables obligent souvent les entreprises aux ambitions mondiales à échelonner leurs lancements de produits, donnant par inadvertance aux concurrents locaux un avantage précoce sur leurs marchés respectifs. Honeywell a cité un délai de 11 mois entre son certificat IECEx et la marque CSA canadienne pour un détecteur sans fil, période durant laquelle deux concurrents ont rempli les rayons des distributeurs.[4]Honeywell International, "Présentation aux Investisseurs T4 2024," honeywell.com L'absence de reconnaissance mutuelle maintient des niveaux élevés de stocks tampons et ralentit la conversion de trésorerie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Zone : Les Zones à Risque Continu Catalysent la Montée en Puissance de la Zone 0

Les applications de Zone 1 ont représenté 40,91 % des revenus en 2025, ancrées par les joints de pompes et les rampes de chargement dans les raffineries. La taille du marché des équipements à sécurité intrinsèque pour les déploiements en Zone 0 devrait croître le plus rapidement à un CAGR de 8,27 %, car les opérateurs installent des transmetteurs à faible consommation directement dans les espaces de vapeur pour réduire les chemins de fuite. Les passerelles IS sans fil gagnent des parts dans les modernisations de Zone 2, où leur capacité à éviter les modifications des chemins de câbles raccourcit les fenêtres d'arrêt. Les zones poussiéreuses, notamment la Zone 20 à l'intérieur des séchoirs à atomisation, bénéficient du protocole de test plus strict EN 60079-31, qui a poussé de nombreuses usines agroalimentaires et pharmaceutiques à remplacer les indicateurs hérités par des modèles LED IS.

L'adoption continue de réseaux imprimés à ultra-faible consommation dans les chemins de tuyauterie de Zone 2 permet la surveillance de la corrosion sans mise sous tension des circuits actifs. Les terminaux GNL constituent un créneau à haute valeur ajoutée car chaque train comprend des milliers de points de température en Zone 0, et les propriétaires préfèrent la sécurité intrinsèque pour éviter les lourds boîtiers Ex d qui compliquent les agencements de modules. Les fournisseurs qui intègrent des piles WirelessHART ou ISA100.11a dans les capteurs de Zone 0 se différencient par la rapidité de mise en service et la disponibilité pour l'analyse de données.

Par Classe : La Classe 1 Détient la Part du Lion, les Sites à Fibres Stimulent la Classe 3

Les zones dangereuses de Classe 1 ont capturé 74,87 % de la part du marché des équipements à sécurité intrinsèque en 2025 en raison de la prédominance des procédés à gaz inflammables. La Classe 3, couvrant les risques liés aux fibres et aux particules volantes dans les usines textiles et de travail du bois, est sur une trajectoire de CAGR de 7,69 % alors que les usines asiatiques modernisent l'éclairage en ligne avec des bandeaux LED certifiés IS. La NEC 2023 a clarifié les définitions de Division, déclenchant des réévaluations qui ont mis au jour des poches non documentées de Classe 1, Division 1, générant de nouvelles commandes de barrières.

Les installations céréalières de Classe 2 se modernisent car les assureurs lient les remises de primes à la surveillance continue des poussières, créant une demande pour des détecteurs de particules sous le milliwatt qui respectent les limites d'énergie de sécurité intrinsèque. La croissance de la Classe 3 est la plus forte au Vietnam et au Bangladesh, où les clients à l'export exigent des certificats ATEX avant d'attribuer des contrats dans l'habillement. Les fournisseurs proposant une documentation bilingue et des tests rapides sur site remportent les premières victoires dans ces segments d'acheteurs novices.

Par Type de Produit : L'Élan des Détecteurs Dépasse la Base des Capteurs

Les capteurs ont représenté 35,67 % des revenus en 2025, constitués d'instruments de pression, de niveau et de débit. Les détecteurs affichent désormais la progression la plus forte à un CAGR de 7,49 %, reflétant le passage des usines vers des réseaux multi-gaz en fonctionnement permanent reliés à des analyses en nuage. La taille du marché des équipements à sécurité intrinsèque pour les détecteurs bénéficiera de l'intégration par MSA des actifs Bacharach dans une plateforme unifiée qui signale la dérive d'étalonnage avant les défaillances d'alarme.

Les transmetteurs restent un élément de base mais font face à une évolution des protocoles avec l'arrivée d'Ethernet-APL dans les armoires de Zone 1. Les barrières et isolateurs subissent une compression des marges, mais ceux dotés de diagnostics intégrés conservent leur pouvoir de fixation des prix. Les indicateurs LED bénéficient d'une demande de remplacement régulière car les conceptions à semi-conducteurs durent 100 000 heures et consomment moins de 100 milliwatts. Les capteurs de déformation et de corrosion imprimés, encore classés sous « autres », sont prometteurs pour les canalisations en site existant une fois que les suites de tests de certification auront mûri.

Par Utilisateur Final : La Construction Pétrochimique Devance le Cœur Pétrolier et Gazier

Les utilisateurs du pétrole et du gaz ont contribué à 57,12 % du chiffre d'affaires 2025, couvrant la collecte en amont, les pipelines intermédiaires et le raffinage en aval. Les opérateurs de la chimie et de la pétrochimie devraient dépasser la croissance sectorielle avec un CAGR de 8,29 % alors que les mégaprojets en Inde et au Moyen-Orient exigent des analyseurs de Zone 1 dès le premier jour. Les sociétés minières investissent lorsque les réglementations exigent des données de méthane en temps réel, ouvrant la voie aux radios maillées à sécurité intrinsèque résistant à l'abrasion des poussières de charbon.

Les services publics d'électricité équipent les modules de stockage d'hydrogène et les parcs de batteries en matériel IS là où le dégazage présente un risque d'ignition. Les industries agroalimentaires, pharmaceutiques et les papeteries installent des capteurs IS dans les boucles de récupération de solvants pour éviter les permis de travaux à chaud lors des cycles de nettoyage. Les dépenses de modernisation dépassent le neuf dans les régions matures, tandis que les méga-complexes en construction soutiennent les volumes en Asie-Pacifique.

Analyse Géographique

L'Amérique du Nord a dominé avec 38,18 % des revenus en 2025. Les champs de schiste américains spécifient des débitmètres à sécurité intrinsèque sur les têtes de puits pour se conformer aux codes de sécurité des pipelines mis à jour, tandis que les sables bitumineux canadiens déploient des nœuds IS sans fil sur des parcs de réservoirs éloignés pour éviter le creusement de tranchées pour la fibre optique. Le Mexique modernise ses raffineries, et Pemex intègre désormais l'IECEx dans chaque appel d'offres de système de contrôle, élargissant encore la base installée régionale.

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 8,12 %. La Chine a approuvé des complexes charbon-chimie d'une valeur de plus de 20 milliards USD en 2025, chacun nécessitant des milliers de transmetteurs de Zone 1. L'organisme PESO indien a rendu l'IECEx obligatoire pour les nouveaux équipements en zones dangereuses à partir de janvier 2024, déclenchant une vague de remplacement dans les usines héritées. Le Japon et la Corée du Sud intègrent des capteurs IS sans fil dans des plateformes de maintenance 5G dans les raffineries et les chantiers navals, soulignant un pivot de la simple conformité vers l'excellence opérationnelle.

L'Europe reste importante mais mature. Les grands groupes chimiques allemands modernisent pour l'analyse Industrie 4.0 en utilisant des appareils de terrain IS pour éviter le recâblage, et le Royaume-Uni prolonge la durée de vie des plateformes de mer du Nord avec des mises à niveau de barrières après les audits de l'Autorité de Santé et Sécurité au Travail. Le Moyen-Orient accélère les commandes à double certification alors que Saudi Aramco et ADNOC exécutent des expansions de plusieurs milliards de dollars. L'Afrique et l'Amérique du Sud sont naissantes mais stratégiques, avec les démarrages de raffineries au Nigeria et le développement offshore pré-sel au Brésil nécessitant des capteurs sous-marins de Zone 0. La volatilité des devises et les règles de contenu local façonnent les stratégies d'entrée des fournisseurs dans ces marchés émergents.

Paysage Concurrentiel

Le marché des équipements à sécurité intrinsèque est modérément fragmenté. Honeywell, ABB, Siemens, Schneider Electric, Emerson, Eaton, Pepperl and Fuchs, R. Stahl et BARTEC ancrent le premier niveau grâce à des catalogues étendus et des laboratoires de test accrédités. Leur intégration verticale accélère la recertification à chaque mise à jour des normes IEC 60079, ce qui génère des revenus de service pluriannuels récurrents.

Les challengers asiatiques, notamment Kyland Technology et PATLITE, pratiquent des prix inférieurs jusqu'à 40 % sur les modules sans fil conformes à l'IECEx, mais les doutes persistants sur le support du cycle de vie limitent leur pénétration dans les projets GNL et offshore de premier rang. Les leaders ajoutent donc des fonctionnalités d'analyse en nuage et de cybersécurité pour justifier leurs primes. La plateforme FactoryTalk de Rockwell Automation intègre désormais les données des capteurs IS pour des algorithmes de pompage prédictif, déplaçant le champ de bataille du coût matériel vers la livraison de résultats.

Les fusions se poursuivent, comme en témoigne l'opération Bacharach de MSA à 550 millions USD, qui a intégré la détection portable et fixe dans une pile unique. Les spécialistes de taille plus modeste — Extronics pour la localisation en temps réel, CorDEX pour les caméras thermiques portables, Bayco pour l'éclairage portable — revendiquent des créneaux où la robustesse dépasse les besoins du marché de masse. Les fournisseurs capables de certifier rapidement des appareils IS sans fil tout en intégrant les protections IEC 62443 gagnent en notoriété à mesure que les usines se numérisent.

Leaders du Secteur des Équipements à Sécurité Intrinsèque (Équipements IS)

Honeywell International Inc.

Pepperl + Fuchs SE

ABB Ltd.

Siemens AG

Eaton Corporation plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : SGS a publié des orientations sur les transitions vers l'Édition 7 de la norme IEC 60079-11, détaillant 173 modifications techniques et invitant les fabricants à réaliser des analyses d'écarts.

- Mars 2025 : Le TC 31 de l'IEC a entamé des travaux sur la norme IEC 60079-101 pour harmoniser les principes fondamentaux de toutes les méthodes de protection, avec des groupes de travail pour les applications d'intelligence artificielle, de robotique et d'hydrogène.

- Janvier 2025 : L'IEC a publié le package IEC 60079:2025 SER consolidant les normes de protection contre les explosions, y compris les dispositions relatives au sans fil et à la cybersécurité.

- Octobre 2024 : Honeywell s'est restructuré en un segment Automatisation Industrielle pour intégrer les solutions de détection, de détection de gaz et de contrôle pour les industries dangereuses.

Périmètre du Rapport Mondial sur le Marché des Équipements à Sécurité Intrinsèque (Équipements IS)

Le Rapport sur le Marché des Équipements à Sécurité Intrinsèque est Segmenté par Zone (Zone 0, Zone 20, Zone 1, Zone 21, Zone 2, Zone 22), Classe (Classe 1, Classe 2, Classe 3), Type de Produit (Capteurs, Détecteurs, Commutateurs, Transmetteurs, Isolateurs et Barrières, Indicateurs LED, Autres Types de Produits), Utilisateur Final (Pétrole et Gaz, Mines, Énergie et Services Publics, Chimie et Pétrochimie, Transformation et Fabrication, Autres Utilisateurs Finaux) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Zone 0 |

| Zone 20 |

| Zone 1 |

| Zone 21 |

| Zone 2 |

| Zone 22 |

| Classe 1 |

| Classe 2 |

| Classe 3 |

| Capteurs |

| Détecteurs |

| Commutateurs |

| Transmetteurs |

| Isolateurs et Barrières |

| Indicateurs LED |

| Autres Types |

| Pétrole et Gaz |

| Mines |

| Énergie et Services Publics |

| Chimie et Pétrochimie |

| Transformation et Fabrication |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par Zone | Zone 0 | ||

| Zone 20 | |||

| Zone 1 | |||

| Zone 21 | |||

| Zone 2 | |||

| Zone 22 | |||

| Par Classe | Classe 1 | ||

| Classe 2 | |||

| Classe 3 | |||

| Par Type de Produit | Capteurs | ||

| Détecteurs | |||

| Commutateurs | |||

| Transmetteurs | |||

| Isolateurs et Barrières | |||

| Indicateurs LED | |||

| Autres Types | |||

| Par Utilisateur Final | Pétrole et Gaz | ||

| Mines | |||

| Énergie et Services Publics | |||

| Chimie et Pétrochimie | |||

| Transformation et Fabrication | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quel est le CAGR prévu pour les équipements à sécurité intrinsèque jusqu'en 2031 ?

Le marché devrait croître à 7,12 % sur la période 2026-2031.

Quelle classification de zone se développe le plus rapidement ?

La Zone 0, couvrant les atmosphères dangereuses continues, devrait croître à un CAGR de 8,27 %.

Quelles sont les principales entreprises fournissant des capteurs IS sans fil certifiés ?

Honeywell, ABB, Siemens, Emerson et Pepperl and Fuchs commercialisent tous des appareils sans fil approuvés IECEx.

Pourquoi les projets pétrochimiques stimulent-ils la demande en Asie-Pacifique ?

Les nouveaux complexes de vapocraquage et de polymères en Inde, en Chine et au Moyen-Orient imposent la sécurité intrinsèque dès le démarrage, augmentant les commandes régionales.

Comment les mises à jour des normes IEC 60079 affectent-elles les fournisseurs d'équipements ?

Chaque révision déclenche une recertification, de sorte que les entreprises disposant de laboratoires internes gagnent en rapidité et sécurisent des contrats de service.

Quel facteur limite le plus les nouveaux entrants ?

Les coûts élevés de certification multi-régionale, atteignant souvent entre 50 000 et 150 000 USD par ligne de produits, allongent les périodes de retour sur investissement.

Dernière mise à jour de la page le: